Содержание

Созаёмщики и поручители по ипотеке

Когда вашего уровня дохода недостаточно или у банка существуют иные сомнения по поводу возврата долга, он предлагает разделить риски за счёт вовлечения в кредит созаёмщика или поручителя.

Под созаёмщиком подразумевается лицо, которое берет кредит на покупку жилья вместе с вами. К созаёмщику банк предъявляет одинаковые требования, как и к заёмщику. Согласно договору, вы вместе возвращаете кредит и несёте равную ответственность за его невыплату. При покупке недвижимости обычно в роли созаёмщика выступает близкий человек – муж/жена или родители. Это обусловлено тем, что после оформления совместной ипотеки – недвижимость становится общей собственностью.

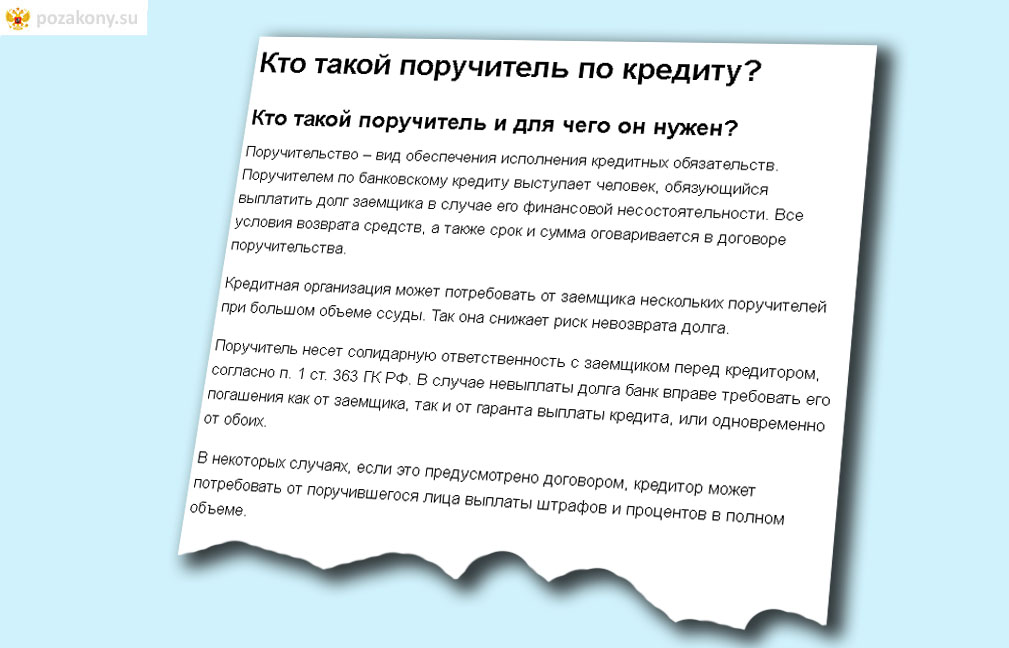

Иная роль в ипотечной сделке у поручителя. Это лицо выступает в качестве гаранта возвращения кредита, но никакой выгоды он не получает. Поручителем может стать человек или компания, чьих доходов достаточно для оплаты займа. Для закрепления прав и обязанностей банк заключает с поручителем отдельный договор. Согласно его условиям, в случае возникновения проблем с погашением долга, обязанность по его уплате переходит от вас, как заёмщика, к поручителю – он будет должен погасить кредит. Потом поручитель имеет законное право потребовать компенсировать понесённые убытки.

Согласно его условиям, в случае возникновения проблем с погашением долга, обязанность по его уплате переходит от вас, как заёмщика, к поручителю – он будет должен погасить кредит. Потом поручитель имеет законное право потребовать компенсировать понесённые убытки.

Как видно, созаёмщик и поручитель – совершенно разные участники сделки. Первый имеет выгоду при получении ипотеки, поскольку недвижимость приобретается в совместную собственность, а второй – постоянно несёт риск оказаться на месте заёмщика, но без перешедшего к нему имущества.

Совет Сравни.ру: При выборе между ипотекой без третьих лиц и с таковыми, выбирайте предложение, где требуется поручитель или созаёмщик. Обычно ставки по таким кредитам ниже, чем по обычным.

Интересные предложения

Московский Индустриальный Банк

Новостройка

2.2174 отзыва

Ставка

от 10,2%

500 000 ₽ – 30 млн ₽

Первоначальный взнос

от 15%

Реклама АО «МИнБанк»

Московский Индустриальный Банк

Готовое жильё

2. 2174 отзыва

2174 отзыва

Ставка

от 10,25%

500 000 ₽ – 30 млн ₽

Первоначальный взнос

от 15%

Реклама АО «МИнБанк»

Промсвязьбанк

Госпрограмма 2020

2.21 311 отзывов

Ставка

от 6,35%

500 000 ₽ – 12 млн ₽

Первоначальный взнос

15% – 80%

Реклама ПАО «Промсвязьбанк»

Московский Индустриальный Банк

Рефинансирование

2.2174 отзыва

Ставка

от 9,95%

500 000 ₽ – 20 млн ₽

Первоначальный взнос

Без взноса

Реклама АО «МИнБанк»

Сравни.ру

Банки

Ипотека

Путеводитель

Созаемщики и поручители по ипотеке

Кто такой созаемщик по ипотеке? 🏠

Опубликовали: 22.12.2020

Обновили: 05.12.2022

•

Отличается ли созаёмщик от поручителя?

•

Когда нужны созаёмщики?

•

Кто может быть созаёмщиком?

•

Созаёмщик по ипотеке: какие права и обязанности он имеет?

•

Как взять ипотеку с созаемщиком?

•

Созаёмщик по ипотеке: риски и нюансы

•

Калькулятор ипотеки

Чтобы увеличить шансы на получение ипотечного кредита, получить большую сумму, можно привлечь к сделке ещё одного или нескольких участников. Разберёмся, зачем нужны созаёмщики и какие права у них есть при оформлении ипотеки.

Разберёмся, зачем нужны созаёмщики и какие права у них есть при оформлении ипотеки.

Взять ипотечный заём могут сразу несколько лиц, в этом случае банк будет учитывать платёжеспособность каждого из них или ориентироваться на совокупный доход. Созаёмщик по ипотеке — это тот, кто несёт такую же ответственность перед кредитором, как и основной заёмщик.

Солидарный заёмщик может быть собственником приобретаемой недвижимости или нет — это не влияет на степень ответственности. Число дополнительных заёмщиков определяется на усмотрение банка. Например, по ипотечным программам Альфа-Банка можно привлекать до трёх созаёмщиков.

Отличается ли созаёмщик от поручителя?

Эти два понятия часто путают, но они совершенно разные. Поручитель гарантирует банку, что долг будет возвращён в указанный договором срок, но не несёт солидарной ответственности. Права и обязанности созаёмщика значительно шире. Например, при просрочке платежей он должен будет вносить обязательные платежи за главного заёмщика.

Характеристика

Поручитель

Созаёмщик

Право на приобретаемую недвижимость

Да, в случае рефинансирования

Есть

Ответственность

Только если заёмщик допустит длительную просрочку по платежам

Всё время, пока действует договор

Уровень дохода

Не влияет на принятие решения

Влияет

Когда нужны созаёмщики?

Чаще всего созаёмщиков привлекают в следующих случаях:

•

При оформлении ипотеки на человека, состоящего в браке. Второй супруг автоматически становится созаёмщиком и несёт солидарную ответственность за погашение займа. Не имеет значения, на кого из супругов оформлено ипотечное жильё. Исключения составляют ситуации, когда составляется брачный договор, устанавливающий определённые права владения имуществом.

•

Когда дохода одного заёмщика не хватает для получения нужной суммы. Чем больше общий доход всех участников, тем большую сумму можно взять в кредит.

Кто может быть созаёмщиком?

В качестве созаёмщиков можно привлекать не только законных супругов и родственников, но и других лиц. Банки предъявляют к дополнительным заёмщикам такие же требования, как и к остальным: проверяют платёжеспособность, кредитную историю и т. д.

Точные требования к созаёмщикам зависят от внутренних правил банка-кредитора. В Альфа-Банке требования к созаёмщику аналогичны требованиям к заёмщику.

Потенциальный созаёмщик должен подтвердить уровень дохода, если он участвует в расчёте платежеспособности: предоставить справку по форме банка, 2-НДФЛ или выписку по зарплатному счёту.

Созаёмщик по ипотеке: какие права и обязанности он имеет?

Права созаёмщика определяются 323 статьёй ГК РФ, а также условиями кредитного договора, типом приобретаемой недвижимости, наличием дополнительных документов, например, брачного контракта или нотариального отказа. Второй заёмщик вправе:

Второй заёмщик вправе:

•

получить долю в приобретаемой недвижимости: при условии, что вносил обязательные платежи и вкладывал деньги в первый взнос;

•

вносить сумму, указанную в ипотечном соглашении, а также гасить кредит досрочно;

•

получать информацию о состоянии ипотечного счёта, имеющихся просрочках и пенях;

•

снять с себя обязательства по согласованию с банком-кредитором.

Претендовать на недвижимость солидарный заёмщик может не всегда. Это возможно, если он длительное время вносил платежи за титульного (основного) заёмщика, при выделении долей, составлении соответствующего соглашения. Автоматическое право на недвижимость возникает, когда созаёмщик и заёмщик — супруги.

Главная обязанность второго заёмщика — своевременно вносить платежи по ипотеке. Созаёмщик должен погашать задолженность, если основной заёмщик не может этого сделать. Порядок погашения долга определяется без участия банка — стороны сами определяют, в каком размере каждый из них вносит платежи. Например, заёмщик и созаёмщик могут договориться и ежемесячно вносить платежи в равных долях либо в определённом процентном соотношении.

Порядок погашения долга определяется без участия банка — стороны сами определяют, в каком размере каждый из них вносит платежи. Например, заёмщик и созаёмщик могут договориться и ежемесячно вносить платежи в равных долях либо в определённом процентном соотношении.

Как взять ипотеку с созаемщиком?

Участие дополнительных заёмщиков повышает шанс на одобрение кредита. Как действовать, если вы решили взять ипотеку и нашли подходящего созаёмщика?

•

Сравните кредитные программы: изучите процентные ставки, требования к заёмщикам, условия обслуживания, размер первоначального взноса. В Альфа-Банке можно оформить ипотеку на строящееся или готовое жильё по выгодной ставке.

•

Договоритесь со вторым заёмщиком, как разделите выплаты по кредиту, обсудите права на недвижимость. Оформите договорённости документально: составьте письменное соглашение о взаимных обязательствах.

•

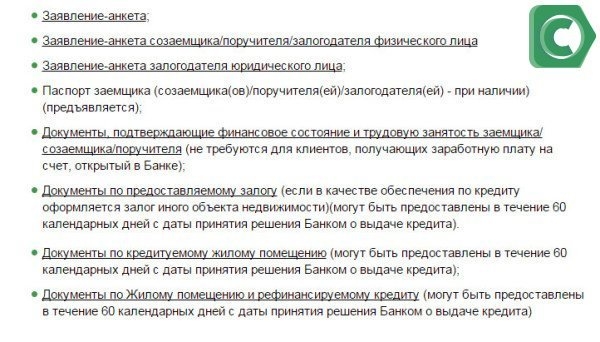

Подготовьте документы и передайте их в банк. Перечень документов чаще всего такой же, как и при оформлении другого кредита. Понадобятся анкета-заявление, копия паспорта, трудовой книжки/договора, справка о доходах, выписка по зарплатному счёту.

•

Внимательно изучите все пункты ипотечного договора. Посмотрите, как закреплены обязанности и права основного заёмщика и созаёмщиков.

•

Оформите страховой полис. Застрахуйте ипотечную недвижимость, жизнь и здоровье — в случае потери работы и других непредвиденных ситуаций страховая выплатит за вас долг банку.

Созаемщик по ипотеке: риски и нюансы

Ипотечное кредитование с участием созаёмщиков имеет свои особенности. Прежде чем оформить кредит с солидарными заёмщиками, зафиксируйте все моменты документально. Например, можно составить дополнительное соглашение, в котором будет указано, какие права имеет на недвижимость каждый созаёмщик.

Созаёмщик может отказаться от участия в ипотечной сделке в любой момент после заключения договора, но только по решению суда. Причинами для снятия обязательств становится развод, смена места жительства, невозможность исполнять кредитные обязательства. Чтобы выйти из кредита, нужно отправить в банк заявление о расторжении соглашения и подать иск в суд.

Созаемщик или поручитель? Отличие с отличием

Новости

Insights

Написано Мишель Р. Джестер и Молли Р. Гамильтон

Опубликовано 1 июля 2014 г.

Созаемщик или поручитель? Отличие с отличием

Как это часто бывает в жизни и бизнесе, рутина и привычка часто диктуют условия — контекст кредитования не является исключением. Многие банки используют структуру созаемщика или поручителя как само собой разумеющееся, не принимая во внимание конкретные обстоятельства каждого кредита. Недавнее решение Апелляционного суда Миннесоты по делу Эндрюс против Брунтьена, A13-0815 (приложение Миннесоты, 10 марта 2014 г. ), которое

), которое

обсуждались важные различия между созаемщиками и поручителями, служит напоминанием банкам о необходимости тщательно учитывать такие различия при структурировании кредитов.

В деле Andrews v. Bruntjen заявитель, созаемщик по ссуде, утверждал, что он не был обязан погашать ссуду, которая впоследствии была изменена, поскольку он выступал в качестве поручителя, а не созаемщика. Несмотря на отклонение Судом, этот аргумент подчеркивает существенное различие между поручителем и созаемщиком в соответствии с законодательством Миннесоты. В частности, созаемщик может по-прежнему нести основную ответственность по кредиту, даже если другой созаемщик изменит определенные условия кредита или выпустит определенное обеспечение, обеспечивающее кредит.

Другим важным отличием, о котором следует помнить, является то, что созаемщик несет основную ответственность по долгу с момента его возникновения. Напротив, поручитель не несет ответственности, если основной заемщик не объявляет дефолт, и, в зависимости от условий гарантии, кредитор предпринимает усилия по взысканию долга с заемщика. Таким образом, кредитор, обращающийся к гаранту, обычно должен участвовать в двухэтапном судебном процессе, состоящем из доказательства неисполнения обязательств заемщиком и установления ответственности гаранта по гарантии.

Таким образом, кредитор, обращающийся к гаранту, обычно должен участвовать в двухэтапном судебном процессе, состоящем из доказательства неисполнения обязательств заемщиком и установления ответственности гаранта по гарантии.

Однако важно отметить, что большинство гарантий содержат множество прямо выраженных отказов от средств защиты (т. несет субсидиарную ответственность. Большинство векселей не содержат подобных формулировок, и поэтому заемщик сохраняет за собой право использовать целый ряд применимых средств защиты, чтобы отсрочить или попытаться избежать ответственности. Даже если кредитор попытается включить определенную формулировку отказа в свою стандартную форму простого векселя, остается открытым вопрос, будут ли суды применять определенные положения об отказе от созаемщиков. Действительно, суды могут склоняться к обеспечению соблюдения материального характера сделки, а не формы, выбранной кредитором для структурирования сделки.

Дополнительным отличием, заслуживающим рассмотрения, является то, что кредитор, использующий обращение взыскания по объявлению, сохраняет право преследовать поручителя в связи с недостатком судебного решения. Однако при обращении взыскания по объявлению любой заемщик отказывается от права взыскать недостающую сумму.

Однако при обращении взыскания по объявлению любой заемщик отказывается от права взыскать недостающую сумму.

Хотя в этой статье рассматриваются только некоторые важные различия между структурами созаемщика и поручителя , эти различия подразумевают андеррайтинг, секьюритизацию, модификации кредита, дефолт и взыскание. Соответственно, банкам следует определять соответствующую структуру в каждом конкретном случае для каждой операции, а не придерживаться одной конкретной структуры как само собой разумеющееся. Когда дело доходит до созаемщика и поручителя, это различие с разницей.

Советы кредиторам

1. Рассмотрим структуру созаемщика или поручителя в каждом конкретном случае.

2. Понимание различных потенциальных средств защиты, доступных для созаемщиков против поручителей в соответствии с законодательством Миннесоты.

3. Структурируйте кредитные документы, чтобы защитить способность банка взимать плату с созаемщика или поручителя, смягчив при этом ненужные юридические или деловые вопросы.

Мишель Р. Джестер и Молли Р. Гамильтон, поверенные Messerli & Kramer, PA, ассоциированные члены межконтинентальной баллистической ракеты, [email protected], 612-672-3718, [email protected], 612-672-3672.

Поделиться этой статьей

Последние новости

Messerli Kramer Адвокат Мишель Джестер отмечена среди выдающихся женщин в сфере банковского дела и финансов

Последние новости

2021 Minnesota Super Lawyers® и Rising Stars®

Последние новости

2021 Minnesota Super Lawyers® и Rising Stars®

Ничего не найдено.

Понимание различий между созаемщиками и поручителями

29 октября 2015 By Карсон Дерроу Оставить комментарий

Заявки на получение кредита могут быть подписаны совместно с созаемщиком или поручителем. Обычно это делает ссуду более надежной и гарантирует кредитору, что ссуда будет возвращена в случае невыполнения обязательств основным заемщиком. Однако, если вы планируете помочь своему другу или члену семьи поручиться за кредит, вы должны знать о последствиях подписания договора в качестве созаемщика или поручителя. Вот краткое объяснение основной разницы между созаемщиками и поручителями.

Однако, если вы планируете помочь своему другу или члену семьи поручиться за кредит, вы должны знать о последствиях подписания договора в качестве созаемщика или поручителя. Вот краткое объяснение основной разницы между созаемщиками и поручителями.

Содержание

Кто является созаемщиком?

Созаемщик обязан погасить весь долг вместе с первоначальным заемщиком независимо от того, не выполнил ли заемщик обязательства или нет. Хотя основной заемщик всегда обязуется погасить весь долг, созаемщик несет такую же финансовую и юридическую ответственность, как если бы он сам взял кредит.

Кто является поручителем?

Поручитель – лицо, подписывающее договор поручительства от имени заемщика. Этот договор гарантии представляет собой обещание, данное гарантом кредитору, что заемщик будет соблюдать все условия кредитного договора. Если заемщик не выполняет свои обязательства и не может погасить кредит, условия договора поручительства обязывают гаранта выплатить кредитору деньги, причитающиеся заемщику.

Поручители могут подписать обеспеченную или необеспеченную гарантию в зависимости от требований кредитора. В соответствии с обеспеченной гарантией кредитор требует, чтобы гарант заложил активы в качестве залога для обеспечения гарантии. Если заемщик не может выполнить платеж, а поручитель не может погасить долг, этот тип гарантии позволяет кредитору продать активы, чтобы вернуть деньги, причитающиеся заемщику. Однако необеспеченная гарантия не требует от гаранта залога в какой-либо форме, чтобы сделать гарантию более надежной. С необеспеченной гарантией кредитор должен получить судебное решение против гаранта, прежде чем продавать какие-либо из своих активов, чтобы вернуть деньги, причитающиеся заемщику.

Различия между созаемщиком и поручителем

Основное различие между созаемщиком и поручителем по кредиту заключается в том, что созаемщик всегда несет ответственность за выплату кредита независимо от того, выплачивает ли основной заемщик или нет . Если основной заемщик вообще не может платить или начинает не выполнять свои обязательства, кредитор может потребовать полной оплаты от созаемщика. Однако поручитель не несет ответственности до тех пор, пока основной заемщик не нарушит обязательства и кредитор не предпримет все необходимые шаги для получения платежа. Чтобы заставить поручителя вернуть кредит, кредитор должен доказать, что основной заемщик не выполнил свои обязательства.

Если основной заемщик вообще не может платить или начинает не выполнять свои обязательства, кредитор может потребовать полной оплаты от созаемщика. Однако поручитель не несет ответственности до тех пор, пока основной заемщик не нарушит обязательства и кредитор не предпримет все необходимые шаги для получения платежа. Чтобы заставить поручителя вернуть кредит, кредитор должен доказать, что основной заемщик не выполнил свои обязательства.

Кроме того, поручителю разрешается взыскать с неплатежеспособного заемщика все деньги, которые были выплачены кредитору. Но созаемщик может взыскать с заемщика только половину долга, который он заплатил кредитору. Кроме того, поручитель может быть освобожден от первоначального договора поручительства до окончания срока кредита. Обычно после того, как заемщик накопил некоторую долю в объекте недвижимости (примерно 30 процентов), поручитель может быть освобожден от условий договора поручительства. Созаемщик такой привилегией не пользуется.

Когда вы берете крупный личный кредит или подписываетесь в качестве созаемщика или поручителя для близкого друга или члена семьи, очень важно обратиться за юридической и профессиональной финансовой консультацией.