Минфин разъяснил, как вести учет бланков строгой отчетности. Как правильно вести учет бсо

Бланки строгой отчетности: учет, изготовление, хранение, уничтожение.

Бланки строгой отчетности могут использовать организации и ИП, которые оказывают услуги населению и не пользуются кассовым аппаратом. Возможность использовать для расчетов с населением подобных документов указано в п.2.ст.2 Федерального закона от 22.05.03 №54-ФЗ. В данном случае они приравниваются к кассовым документам и выдаются населению вместо кассовых чеков.

Требования к бланкам строгой отчетности

Существуют формы, разработанные Правительством, их применение строго обязательно. К ним можно отнести, например, ж/д билеты, путевки, проездные документы и др.

Помимо этих утвержденных форм организация и ИП имеют право и самостоятельно их разрабатывать.

Создавая форму бланка, необходимо учитывать информацию из постановления Правительства РФ от 06.05.08 №359, которое утверждает учет бланков строгой отчетности, правила их хранения, уничтожения.

Согласно п.3 этого постановления формы, разрабатываемые организациями и ИП самостоятельно, должны содержать ряд необходимых реквизитов.

Обязательные реквизиты бланков строгой отчетности:

- Наименование документа;

- Серия;

- Номер, состоящий из 6-ти знаков;

- Наименование организации или ФИО ИП

- Вид оказываемых услуг;

- Стоимость оказываемых услуг;

- ИНН;

- Место нахождения;

- Размер оплаты наличными средствами;

- Дата расчета и составления документа;

- Должность, ФИО, подпись ответственного лица;

- Печать (при ее наличии).

Эти реквизиты могут быть дополнены другими необходимыми сведениями в зависимости от особенностей оказываемых услуг.

Составляются данные документы в электронном виде.

Разработанные формы бланков строгой отчетности необходимо отразить в учетной политике организации, регистрировать эти формы нигде не нужно.

Как распечатать разработанные формы бланков?

Самостоятельно печатать такие документы на принтере с компьютера нельзя.

Изготовление бланков строгой отчетности можно поручить специализированным типографиям, которые имеют право распечатывать подобные документы. Можно осуществить печать самостоятельно при наличии специальной автоматизированной системы, например, с помощью ККМ. Требования к автоматизированным системам, которые могут использовать организации и ИП, приведены в п.11 указанного выше постановления.

Бланки строгой отчетности (БСО): основы

Учет бланков строгой отчетности

Для учета данных документов назначается ответственное лицо, с которым заключается договор о материальной ответственности. Данный работник осуществляет прием, хранение, учет и выдачу бланков.

Прием бланков строгой отчетности к учету производится на основании разработанного организацией акта приемки. Сверяется фактическое количество документов с указанным в прилагаемых документах. Проверяется номера и серии форм. После чего составляется акт, который утверждается руководителем организации или ИП.

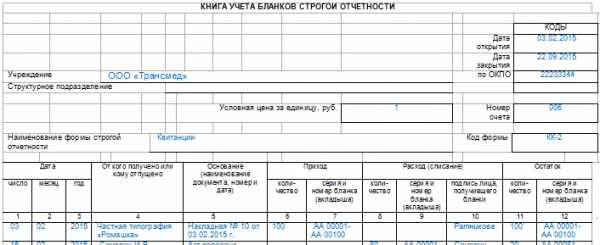

Движение бланков фиксируется в книге учета бланков строгой отчетности, ведение которой обязательно. Данная книга должна быть пронумерована, прошнурована и закреплена подписями руководителя, главного бухгалтера, ответственного лица и печатью.

Типовой формы журнала учета бланков нет, поэтому организация или ИП сами разрабатывают для себя удобную форму.

Бухгалтерские проводки по учету бланков строгой отчетности

Если бланки печатаются в типографии, то их стоимость списывается проводкой Д20 (44) К60.

Если они создаются с помощью собственной автоматизированной системы, то расходы на изготовление бланков строгой отчетности так же списываются в дебет счетов 20 и 44, в качестве расходов могут выступать бумага, чернила, амортизация ККМ.

Сами бланки принимаются к учету на забалансовый счет 006.

По мере их использования и выдачи клиентам, они списываются со счета 006.

Хранение бланков строгой отчетности

Храниться данные документы должны в специально оборудованном помещении, должна быть обеспечена защита от кражи и порчи. Для хранения бланков подойдут металлические шкафы, сейфы.

В конце рабочего дня место хранения бланков строгой отчетности опечатывается.

Срок хранения составляет 5 лет, после чего они уничтожаются. Уничтожение бланков строгой отчетности должно быть задокументировано, должна быть организована специальная комиссия и составлен акт на уничтожения.

Как пользоваться бланками строгой отчетности?

За оказание услуги клиент расплачивается наличными денежными средствами. Работник, ответственный за учет бланков, заполняет его. Если форма имеет отрывную часть, то часть бланка отрывается и передается клиенту, корешок остается в организации (ИП) и подшивается. Если отрывной части нет, то бланк должен заполняться в двух экземплярах, один отдается клиенту, копия остается в организации.

К учету полученные деньги принимаются с помощью оформления приходного кассового ордера. Данная операция фиксируется в кассовой книге.

Если изготовление бланков осуществлено с применением автоматизированной системы, то журнал учета бланков строгой отчетности вести не нужно. Всю информацию по учету ведет эта система.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

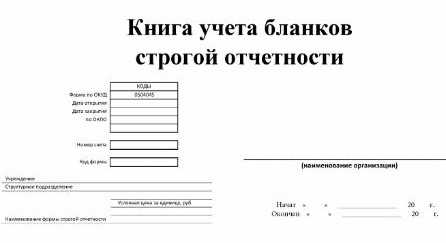

Книга учета бланков строгой отчетности: пример заполнения

При расчете с физическими лицами за наличные индивидуальные предприниматели и ООО используют бланки строгой отчетности, которые представляют собой аналог кассового чека. В данной статье мы разберем, что называют этим термином, как заполняют журнал учета БСО и приведем пример его оформления.

Введение

Бланк строгой отчетности представляет собой документ, который подтверждает оплату за товар или оказанную услугу от частного лица в виде наличного расчета или при помощи платежной карты. Согласно с требованиями законодательства, магазины и другие торговые точки должны быть оборудованы контрольно-кассовыми машинами, поэтому БСО используются лишь в ограниченных случаях:

- В разносной или ярмарочной торговле.

- При продаже билетов, журналов, газет.

- При реализации мороженого, сезонных фруктов и овощей.

- При продаже из автоцистерн живой рыбы, кваса, растительного масла, молока.

- При реализации изделий народного творчества (в случае, если продажу проводит сам автор).

- При реализации акций или ценных бумаг.

- В случае приема стеклотары или утилизированного сырья.

- При оказании услуг переноски вещей на ж/д вокзалах, аэропортах, речных и морских вокзалах.

- Продажа услуг или товаров населению в отдаленных и труднодоступных местах.

- Оказание мелких бытовых услуг: ремонт обуви, вспашка огородов, копание ям, заготовка дров и пр.

Книга заполняется предпринимателем или ответственным лицом

Внимание: БСО используются только при работе с населением — выдавать их предпринимателям, компаниям или организациям запрещено, но при этом процедура обязательной проверки статуса второй стороны законом не предусмотрена.

Как используются

Законодательство позволяет предпринимателям и организациям как использовать типовые бланки БСО, так и создавать их самостоятельно. В типовом бланке есть все необходимое для правильного оформления, поэтому мы рекомендуем использовать именно его. Впрочем, вам ничего не мешает составить его самостоятельно. Для этого в документе необходимо указать следующие пункты:

- Полное название документа, серия и номер.

- Полное название компании (ООО), ФИО индивидуального предпринимателя.

- Для компаний — юридический адрес.

- Индивидуальный налоговый номер для ИП или ООО.

- Тип предоставляемой услуги или наименование товара.

- Стоимость услуги или товара (каждой позиции в отдельности и общая сумма).

- Сумма оплаты.

- Дата составления БСО или совершения сделки.

- ФИО ИП или сотрудника, который отвечает за подобные операции.

- Мокрая печать (при наличии), другие виды реквизитов.

Данный бланк можно заказать в типографии. Если печать осуществляется в типографии, то на бумаге также обязательно должна присутствовать информация о заказе:

- Тираж, год выпуска.

- ИНН и название типографии.

- Адрес типографии и номер заказа.

Также бланки можно изготовить при помощи так называемых “автоматизированных систем”, но проблема в том, что обычный принтер использовать для этого нельзя. Министерство Финансов России выдвигает к автоматизированным системам следующие требования:

- Защита оборудования от несанкционированного использования сторонними лицами.

- Хранение серии и номера бланка БСО.

- Фиксация и идентификация действий, произведенных с БСО, на протяжении 5 календарных лет.

Книга прошивается и подписывается, листы в обязательном порядке нумеруются

По сути, под эти требования попадают только типографии — автоматизированных систем, отвечающих подобным запросам, в России практически нет. Бланки, распечатанные в типографии, передаются ответственному сотруднику перед комиссией. Приемка проводится материально ответственным лицом, назначенным соответствующим приказом по предприятию, в день получения бумаг. Также в приказе указывается председатель и члены комиссии, он подписывается ИП или главой ООО. После этого проводится процедура сверки с накладными при получении (нужно пересчитать точное количество бланков и проверить их серии-номера). По завершении приемки составляется акт, на основании которого они ставятся на учет, регистрируясь в соответствующей книге. Хранение полученных и зарегистрированных бумаг осуществляется:

- В закрывающихся сейфах.

- В шкафах металлических.

- В оборудованных комнатах.

Владелец должен организовать такие условия хранения, при которых порча или пропажа документов строгой отчетности будет невозможна. По окончании рабочего дня сейф или помещение в обязательном порядке опечатывается и пломбируется, чтобы исключить возможность доступа посторонних лиц.

Внимание: доступ к документам должно иметь только ответственное лицо. Недопустимо хранить их в столе или среди других документов там, куда имеют доступ посторонние лица.

Отметим, что копии БСО и их отрывные корешки также должны сохраняться в особых условиях. Обычно их складывают в спецмешки и опечатывают, после чего хранят на протяжении 5 лет (при необходимости их нужно будет предъявить проверяющим органам). По окончании этого срока составляется отдельный акт на списание бумаг, после чего их уничтожают. Той же процедуре подвергаются и испорченные бланки. Для составления акта также привлекается комиссия, которая назначается соответствующим приказом. После процедуры уничтожения ставится соответствующая запись в журнале учета.

Как правильно вести книгу учета

Разберем, как правильно вести книгу учета бланков строгой отчетности и кто это обязан делать. Если ИП или ООО работает с БСО, то вести подобную книгу нужно в обязательном случае. Первым делом определимся, какую форму использовать. Для предпринимателей и обществ с ограниченной ответственностью используется так называемый журнал учета БСО, форма которого не установлена законодательством. Мы рекомендуем журнал, который используется муниципальными и государственными компаниями, утвержденный распоряжением Министерства Финансов РФ в 2010 году. Это поможет вам избежать недоразумений и разночтений проверяющими органами — подобные журналы имеются в свободной продаже и стоят недорого. При необходимости вы можете дополнить его нужными столбцами, добавив необходимые вам пункты.

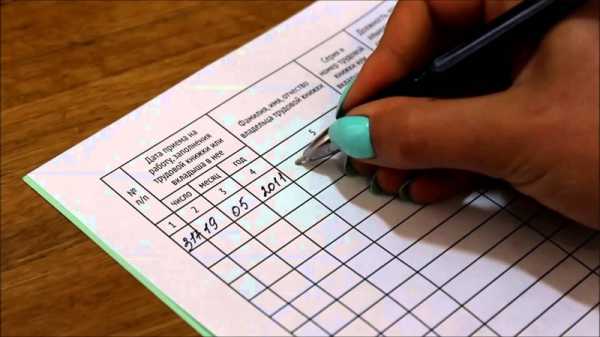

Внимание: книга учета бланков строгой отчетности пронумеровывается, прошивается и подписывается владельцем ООО или ИП. Также на прошивке ставится печать.

Старайтесь вести книгу аккуратно, без явных ошибок и исправлений. Указывайте дату и количество полученных бланков, серии, номера, названия. Если в процессе работы БСО был испорчен или при его заполнении допущены ошибки, то листок не выбрасывается, а перечеркивается и прикладывается в книгу учета.

В книгу вносятся любые действия с БСО

Заниматься ведением журнала должен материально ответственный сотрудник или глава компании, назначенный соответствующим приказом (также подписывается соглашение о материальной ответственности). Записи в журнале делаются в процессе работы — вносить данные необходимо в день получения или выдачи листков.

При этом следует отметить, что в книгу вносятся только два действия:

- Получение распечатанных листов из типографии.

- Передача листов ответственному лицу, которое выдает их покупателям.

Вносить в журнал информацию о каждом выданном листе не нужно.

Как учитывать бланки индивидуальному предпринимателю

Индивидуальный предприниматель в 2018 году уже не должен вести кассовую книгу, поскольку устройство само передает необходимые данные. Но это не значит, что ИП должен отказаться и от журнала учета: при получении и выдаче листков обязательно необходимо делать соответствующие заметки. Это касается всех видов деятельности ИП, особенно если он работает по УСО, ЕНВД или патенту.

Часто начинающие предприниматели задаются вопросом: что лучше оформить, бланки или контрольно-кассовый аппарат? Ответ на этот вопрос не может быть однозначным. Конечно, кассовый аппарат практичнее и удобнее, но нужно учитывать, что он, во-первых, стоит денег, во-вторых, его нужно регистрировать в налоговой, в-третьих, обучать персонал, в-четвертых, заключать дополнительный договор на обслуживание с ЦТО и следить за состоянием аппарата. Это довольно сложная и затратная процедура, к тому же, в итоге ККМ нужно будет сдавать, обращаясь и в налоговую, и в ЦТО, собирая документы и пр. Если вы работаете исключительно с частными лицами и объемы продаж невелики, то, возможно, разумнее оформить книгу учета БСО (образец заполнения для ИП мы приведем ниже). Несмотря на кажущуюся сложность работы с листами, все на самом деле просто: вы закажете их в типографии, сложите в сейфе, заведете журнал и будете выдавать по мере надобности продавцам или менеджерам.

Есть еще одно преимущество, которое касается индивидуальных предпринимателей, не привязанных к одной точке (оказывающих выездные услуги) — таскать с собой ККМ не всегда возможно и безопасно. Другое дело бланки — их можно хранить просто в транспортном средстве и оформлять на объекте заказчика/покупателя. По данной ссылке можно скачать пример заполнения формы 0504045 — подставьте свои данные и внесите их в журнал учета БСО.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

образец, как заполнять, правила ведения

Ведение учета БСО является одним из требований законодательства. Чтобы делать это правильно, нужно понимать, что собой представляет бланк строгой отчетности и как заполнять журнал учета.

Что представляют собой БСО

Их применяют для расчетов в процессе оказания услуг и внутри предприятия. Такие бланки можно рассматривать в качестве альтернативы кассовому аппарату и не только. При расчете за товары их применять нельзя.

Бланки строгой отчетности

Оказание услуг предприятием может быть оказано только по безналичному расчету. Такие документы применяются только, если услуги предоставляются физическим лицам.

Для некоторых разновидностей деятельности бланки зафиксированы в нормативных актах, для большинства других этого нет. Важно, чтобы на бланке обязательно присутствовал необходимый состав реквизитов.

Печатать бланки самостоятельно на компьютере нельзя (можно лишь при исполнении некоторых довольно сложных условий), их фактически можно получить только в типографии. Обычно это не составляет каких-либо проблем.

Считается, что использовать такие бланки можно только для тех услуг, которые содержатся в перечне ОКУН. Но это спорная точка зрения. На эту тему часто происходят дискуссии.

Журнал учета БСО: правила заполнения

Журнал применяется для учета наличия и движения этих бланков. Говоря конкретнее, указывается количество бланков:

- поступивших из типографии

- потраченных (выданных материально ответственному лицу, которое ответственно за их заполнение и выдачу клиентам)

- испорченных (поврежденных или заполненных с ошибками)

- списанных (уничтоженных согласно правилам, установленным законодательством)

Здесь требуются пояснения. Как известно, на бланках должны быть указаны их номер и серия. При заказе в типографии обычно диапазон номеров и нужные серии определяет заказчик. В большинстве случаев вид обычного БСО в типографии уже определен.

Учет БСО

В некоторых случаях для определенных видов услуг существуют специальные бланки. В других речь идет о том, что бланк должен содержать определенный набор реквизитов, но его форма остается на усмотрение предпринимателя. В последнем случае, хотя может быть предложен свой вариант, удовлетворяющий требованиям законодательства, обычно типография имеет уже сформированные образцы бланков.

В журнале не отмечается выдача заполненных бланков конкретным клиентам. На предприятии, как правило, назначается материально ответственное лицо, которому выдают определенное количество бланков, он их заполняет и выдает клиентам по мере необходимости. С таким лицом предприятие заключает договор о материальной ответственности. Испорченные бланки, а также копии или корешки использованных квитанций хранятся в опечатанных пакетах пять лет. Испорченные бланки выбрасывать не разрешается.

Списание тех бланков, которые уже использованы, разрешено через пять лет хранения. Обычно принято это делать через пять лет и один месяц. При этом не разрешается их просто уничтожать. Для этого на предприятии создается комиссия, которая и производит уничтожение, составив соответствующий акт об этом и указав серии и номера уничтоженных документов.

В журнале не указываются данные о доходах, которые были получены в процессе оказания услуг, сопровождаемых выдачей таких бланков. Здесь отражаются только их количественные перемещения и имеющийся остаток.

Образец журнала учета БСО

Не существует утвержденной формы книги учета. Однако в ней должны иметь место определенные реквизиты. Могут использоваться самостоятельно разработанные формы, однако многие используют форму ОКУД 0504045 в качестве основы этого документа.

Для того чтобы начать использование журнала необходимо:

- пронумеровать страницы книги

- прошить, скрепить подписями директора, главного бухгалтера и поставить печать предприятия

В налоговой регистрировать книгу не нужно.

При формировании книги ее реквизиты относятся к шапке и к заполнению таблицы.

В первом случае обычно необходимо предусмотреть следующие графы:

- Наименование формы. Дело в том, что возможна ситуация, когда для работы используются определенные разновидности этих бланков. Тогда для каждого из них должен быть сделан отдельный журнал, а наименование должно присутствовать в шапке журнала.

- Наименование фирмы, название подразделения, где ведется учет.

- Когда было положено начало ведения учета.

- Указывается должность и фамилия лица, которое отвечает за ведение журнала таких бланков. Необходимы реквизиты приказа по назначению.

Данные о движении бланков должны быть отражены в специальной таблице. В ней должны быть предусмотрены следующие графы:

- Дата движения бланков.

- От кого получены или кому переданы. Необходимо указать серии и номера бланков.

- Фиксируется документ. При этом при получении их в подразделение его указание является обязательным, а выдача осуществляется на основании внутренних правил работы.

- Последняя графа содержит данные об остатке бланков.

В процессе учета применяется условная цена. Ее принимают произвольным образом. Обычно берут стоимость одного бланка равной одному рублю. Это дает дополнительные удобства при ведении учета. Так, остаток и движения отражаются на одном из забалансовых счетов, а наличие, хотя и условной, цены позволяет применять правила бухгалтерского учета.

Когда журнал прошит и пронумерован, концы шнура обычно проклеиваются бумагой, на которой должна быть проставлена печать предприятия и подписи директора и главного бухгалтера. Кроме этого, там ставится дата оформления.

Аккуратное, правильное ведение документации является одним из важных условий успешного бизнеса.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Как вести учет бланков строгой отчетности — Бухгалтерия Онлайн

Компания может сама разработать форму книги для учета бланков строгой отчетности (БСО), выдаваемых вместо кассовых чеков. Если у предпринимателя нет наемных работников, он должен сам вести такую книгу, а также хранить и выдавать бланки. Такие выводы следуют из письма Минфина России от 31.08.10 № 03-01-15/7-198.

Основной документ, которым следует руководствоваться в вопросах учета и хранения БСО — это Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденное постановлением Правительства РФ от 06.05.08 № 359 (далее — Положение).

В пункте 13 этого Положения сказано, что бланки документов, изготовленных типографским способом, учитываются по их наименованиям, сериям и номерам в специальной книге. Листы такой книги, подписанные руководителем и главбухом компании (либо предпринимателем), необходимо пронумеровать, прошнуровать и скрепить печатью (штампом). Чиновники уточнили, что форма книги учета бланков законодательно не утверждена, поэтому ее можно разработать самостоятельно.

Кроме того, руководитель компании (предприниматель) обязан создать условия, обеспечивающие сохранность самих бланков. С работником, отвечающим за получение, хранение, учет и выдачу бланков, заключается договор о полной материальной ответственности. Все новые бланки документов принимаются данным работником в присутствии комиссии. При этом составляется специальный акт приемки (п. 14, 15 Положения). А как быть, если такой работник не назначен? В этом случае, как отмечается в комментируемом письме, руководитель компании (предприниматель) должен сам исполнять обязанности, связанные с получением, хранением и учетом БСО.

Что касается ревизии бланков, то ее следует проводить в сроки, установленные для инвентаризации находящихся в кассе наличных денежных средств (п. 17 Положения). При этом необходимо учитывать Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.95 № 49.

www.buhonline.ru

Книга учета бланков строгой отчетности: образец заполнения, форма журнала

Метод учета подобных документов обязателен для различных бюджетных учреждений, предоставляющих различные услуги покупателям. Многие предприниматели и юридические лица на сегодняшний день имеют возможность предоставлять услуги населению, не применяя при расчетах кассовый аппарат. Но бывают моменты, когда необходимо письменно зафиксировать факт оплаты за определенную услугу. Как раз для этой цели предполагаются квитанции строгой отчетности.

Общие сведения о книге учета бланков строгой отчетности

Правовые документы

Дабы отпуск и контроль этих документов были упорядочены, 6 мая 2008 года вышло Постановление Правительства РФ за номером 359, в котором подробно описано как должно вести записи в книге учета. Эти требования предъявлены к бюджетным организациям. Для предпринимателей жестких рамок нет, и чтобы «не изобретать велосипед», целесообразно использовать эти же рекомендации.

Для государственных, различных муниципальных, бюджетных предприятий журнал должен заполняться по образцу 0504045. Он был разработан приказом Минфина РФ № 52-н. Дата принятия приказа 30 марта 2015 года.

Хотя для предпринимателей до сих пор не существует официально разработанной формы, то для удобства возможно придерживаться аналогичных, прописанных в законе, указаний.

Книга бланков строгой отчетности описана в данном видео:

Ее предназначение

В книге ведется контроль бланков, которые были приобретены для осуществления своей деятельности. В книге должны отражаться сведения о

- Количестве приобретенных квитанций строгой отчетности;

- Использованных при проведении торговых операций или выданных в подотчет ответственному сотруднику;

- Бланках, находящихся в резерве;

- Списанных по разным причинам.

Своевременное заполнение сведений по бланкам позволяет контролировать правильное их применение. Аккуратное выписка книги учета дает возможность контролирующим службам быстро отыскать нужную информацию по любому бланку.

Правила заполнения книги учета БСО

Субъекты использования

Государственными организациями при предоставлении различных услуг используются документы строгой отчетности. Каждый документ по номеру учитывается и записывается в журнал учета. Эти требования относятся и к предпринимателям, и к ООО, муниципальным организациям и ко всем, кто не применяет в работе кассовые машины.

Причем в этой книге необходимо учитывать только номера выданных документов. Содержание самого бланка расписывать не стоит. Это учитывается в самой квитанции, копия которой остается у сотрудника организации. При проверке журнал учета должен быть предоставлен для просмотра проверяющим органам.

Оформление документа

Правила и требования по заполнению

Приобрести книгу возможно в магазине, а можно сделать самостоятельно. Если в вашей организации предполагается не много бланков строгой отчетности, то вам хватит даже обычной школьной тетради. Скачать бланк книги можно бесплатно здесь.

Сначала заполняют титульный лист книги. Указываем реквизиты компании (в т.ч. название, ОКПО и т.п.) и данные ответственного сотрудника за заполнение книги. Дата начала записей и окончания книги. Некоторые компании требуют, чтобы не только на титульном листе, но и на каждом внутреннем листе стояла печать предприятия и подпись главного бухгалтера или руководителя.

В основном, записи распределяются следующим образом:

- На левой стороне журнала нужно поставить дату приобретения и номера бланков. В случае, когда бланков много, нужно проставить начальный номер и заключительный. Обязательно нужно указать общее количество бланков и место их приобретения.

- На правой стороне книги регистрируем использованные бланки по мере их расходования.

Важно:

- Существуют также бланки, которые нужно будет списать, то есть они незаполненные, но и использовать их нельзя. Это порванные или потерявшие нормальный вид экземпляры. Их также пишут в книге по порядку и делают пометку о списании.

- Это же относится и к бланкам, которые возвращены покупателями по тем или иным причинам.

- Кроме этого, все копии бланков должны быть также подшиты к книге, независимо от того, использованный это документ или испорченный, возращенный и т.д. В бухгалтерском учете эти бланки учитываются на счете 006, который как раз и способствует отражению действий с документами строгой отчетности.

При подобном заполнении книги вам не придется долго искать сведения об определенном бланке.

Образец заполнения книги

Нумерация и прошивка

Кроме указанного, все листы книги учета нужно пронумеровать и прошить. На последней странице книги шнуровку следует проклеить листом, на котором должен быть печатный оттиск организации и подпись руководителя или должностного работника.

Как заполнить книгу, на примере расскажет видео ниже:

Внесение исправлений

Никто не застрахован от ошибок, и запись в журнале учета БСО не исключение. Но если все-таки допущена помарка, в книге необходимо сделать запись. Указать номер квитанции и краткую причину.

Испорченную квитанцию нужно хранить также, как и остальные экземпляры. Необходимо рядом с исправлением поставить подпись ответственного работника за заполнение документа.

Сроки и правила хранения

Тут можно использовать промежуток времени хранения, которому подлежат бланки строгой отчетности. Это пять лет (как и в случае с журналами кассира-операциониста, учета рабочего времени, регистрации документов, учета проверок органами государственного контроля и проверок осуществления воинского учета). Соответственно и данную книгу учета архив компании должен хранить в течение пяти лет после того, как вы внесли крайнюю запись в нее.

Книга подписывается и заверяется печатью организации, ставится дата последней записи. После того как книга закончена и закрыта, ее нужно отправить в архив компании.

Акт на списание бланков строгой отчетности можно легко составить при помощи следующего видео:

uriston.com

Книга учета БСО: учет бланков строгой отчетности

Применение бланков строгой отчетности (БСО) осуществляется вместо чеков ККМ (контрольно-кассовой машины). Документ выдается в случае проведения наличных расчетов с населением по предоставленным услугам.

К бланкам строгой отчетности относятся:

- Билеты и абонементы.

- Квитанции, путевые листы.

- Путевки, проездные билеты и талоны.

Четко установленной формы БСО не имеется. Предприниматель может применить напечатанные в типографии, используемые в обиходе бланки или самостоятельно разработать форму при условии соблюдения требований о наличии:

- Обязательных реквизитов ИП и получателя.

- Уникальной нумерации каждого документа. Применяется нумерация с использованием шестизначного номера и серии, присваиваемых в типографии.

- Книги учета и правильного ее ведения.

- Архивации данных.

Для применения самостоятельно разработанных бланков необходимо иметь специальную программу и принтер, позволяющий распечатать защищенные формы учета. Хранение производится в течение 5 лет со дня совершения операции с последующей утилизацией. БСО всегда тщательно проверяются во время осуществления мероприятий контроля ИФНС.

Внимание! При оказании услуг организациям (юридическим лицам) или ИП выписка БСО не производится.

Ведение, получение и выдача БСО

Документы относятся к кассовым формам. Заполнение бланков производится без допуска помарок, зачеркиваний и подчисток. Если форма имеет помарки, данные считаются недействительными.

При выявлении ошибочной записи:

- Документ больше не используется.

- Перечеркивается по диагонали с надписью «ошибочно».

- Сдается в бухгалтерию для контроля и внесения записи в журнал учета.

Внимание! Испорченный документ хранится вместе с корешками квитанций для подтверждения хронологии БСО и отсутствия поступления денежной наличности. Срок хранения испорченных форм совпадает с общим периодом архивации – 5 лет, период определяется от даты использования. Бланки подлежат уничтожению одновременно с неиспользованными остатками или копиями корешков.

Первая запись в книгу вносится при поступлении документов из типографии. Основанием для записи служит акт приема-передачи, подписанный производителем и получателем. Средства, затраченные на приобретение бланков, можно принять для снижения налогообложения в качестве расходов при ведении ОСН или УСН. Вести учет БСО должен кассовый работник, имеющий договор о полной материальной ответственности.

Для учета бланков:

- Назначение ответственного лица производится приказом по предприятию. Вести учет традиционно поручают кассиру.

- Документы хранятся вместе с кассовыми формами.

- В обязательном порядке производится инвентаризация.

Предприниматель должен организовать порядок выдачи бланков. Передача бланков подотчетным лицам для дальнейшего использования производится по акту, подписанному комиссией или самим ИП.

В акте необходимо указать все номера, выданные под отчет. При ежедневном получении форм и сдаче неиспользованных документов в конце рабочей смены допускается составлять временный акт. Регистрация в журнале производится только в разрезе примененных для сбора наличности документов.

Правила учета книги БСО

Вести книгу учета можно только при обеспечении защиты формы. Журнал до начала внесения первой записи необходимо:

- Пронумеровать и прошить.

- Скрепить подписью ИП и печатью при ее использовании.

- Заполнить титульную страницу.

- Вести учет согласно инструкции, принятой предпринимателем.

Данные полученных и выданных БСО заносятся в журнал в разрезе используемых видов. ИП сможет применять в учете несколько категорий бумаг, разработанных по типам деятельности. Допускается использование форм одного образца, что позволяет упростить документооборот.

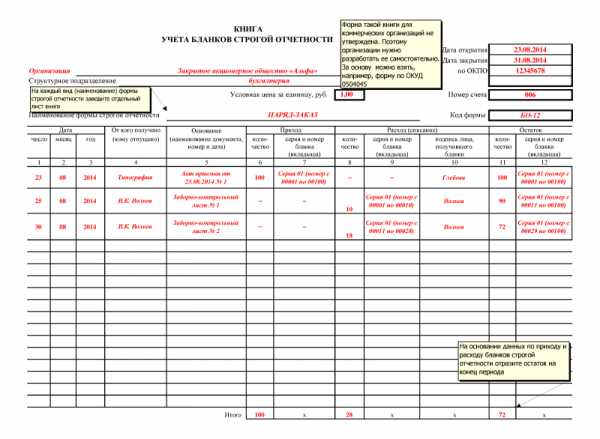

При разработке книги необходимо предусмотреть запись данных, сгруппированных по столбцам:

- Нумерация по порядку и дата.

- Организация (производитель) или работник, от имени которого производится поступление бланков.

- Подотчетное лицо, получившее на руки БСО.

- Наименование.

- Номера и серии прихода.

- Номера и серии расхода.

- Подпись лица.

- Остаток.

Сведения о поступлении бланков ведутся согласно актам приема-передачи, формы которых необходимо хранить на протяжении всего срока использования журнала. При необходимости прекращения деятельности, требующей применения БСО, остатки форм уничтожаются. Грамотная утилизация сопровождается оформлением акта, составленного в присутствии специальной комиссии, созданной для подтверждения уничтожения остатков.

Особенности учета БСО и книги

БСО применяются всеми организационными формами предприятий. На законодательном уровне установлено требование ведения бухгалтерского учета бланков. Для ИП, который составляет баланс только в упрощенном варианте и может не вести двойные записи синтетического учета, допускается только четкая организация получения, заполнения, хранения бланков.

Внимание! Отсутствие учета БСО влечет взыскание штрафа.

Предпринимателю для организации учета необходимо издать локальный акт – инструкцию по заполнению БСО и книги учета. Положения акта доводятся до всех лиц, участвующих в процессе использования форм под подпись.

Инвентаризация документов и остатков БСО

Одним из условий организации правильного хранения бланков и журнала выступает необходимость регулярного проведения инвентаризации. Действия производятся аналогично проверке состояния кассы и денежной наличности и входят в состав мероприятий при ее проверке.

В компании издается приказ о необходимости проведения инвентаризации. Наиболее правильным вариантом, снижающим документооборот, является создание в ИП постоянно действующей комиссии.

Особенности создания постоянных комиссий:

- Состав лиц определяется ежегодно. Количество участников должно быть не менее 3 человек.

- В начале нового календарного года издается приказ сроком на год.

- Если состав комиссии и председатель не меняются, допускается дублировать действие приказа.

Для придания системности процессу инвентаризации ИП может установить срок проведения мероприятия контроля – ежемесячно, ежеквартально, по полугодиям. Документы проверяются совместно с кассовыми формами учета, поэтому для инвентаризации необходимо устанавливать сроки аналогично проверке наличности.

В порядке проведения мероприятия контроля ведутся действия:

- При проведении инвентаризации кассовой наличности БСО подлежат пересчету и отражению в акте.

- Проводится полистный подсчет остатков и сличение данных о наличии в книге учета.

В случае выявления недостачи фактических остатков в сравнении с документальными данными должностное лицо подлежит наказанию. Материальная ответственность за утерю БСО не предусмотрена, но к лицу применяется дисциплинарное взыскание.

Внимание! При отсутствии бланков строгой отчетности у ИП при расчетах с населением необходимость в применении и создании книги отсутствует.

ipprof.ru

Учет бланков строгой отчетности: заполнение и хранение

Добавлено в закладки: 0

Согласно Положению, утвержденному постановлением Правительства РФ № 359 от 6.05.2008 г. (далее – Положение), юридические лица и индивидуальные предприниматели (ИП) могут при расчете наличностью за оказание услуг гражданам вместо кассового аппарата использовать бланки строгой отчетности. Данным лицам необходимо организовать их учет в соответствии с требованиями законодательства.

Документ, с помощью которого оформляются расчеты наличностью, а также платежными картами за предоставление услуг гражданам называется бланком строгой отчетности (БСО). Он равнозначен чеку контрольно-кассового аппарата.

Общие положения о БСО

Примерами БСО являются: денежный талон на бензин, проездной документ и иные подобные документы. В Положении указан перечень необходимых реквизитов для БСО. Приходный кассовый ордер БСО не является, так как в нем не содержится номер и серия. Соответственно, оказание услуг с предоставлением квитанции и ордера является административным нарушением и может повлечь штраф.

Существует два порядка изготовления бланков – типографский и с помощью автоматизированных систем. Выпускать бланки на обычном компьютере не представляется возможным, поэтому большинство бланков печатается в типографии. Главное правило, чтобы бланки соответствовали нормам и правилам оформления и изготовления. До принятия Положения бланки можно было использовать только в тех видах деятельности, для которых существовали установленные государственными властями формы. Сейчас же, если такой формы нет, субъект предпринимательской деятельности вправе сам ее разработать. Предписаний по регистрации данной формы в государственных органахконтроля не существует, но при этом следует ее утвердить в учетной политике предприятия.

Бланки должны быть заполнены правильно, аккуратным почерком, не иметь исправлений. Когда какой-то реквизит бланка отсутствует, в графе необходимо проставить прочерк. Если какой-то из бланков был испорчен или некорректно заполнен, необходимо перечеркнуть его и приложить к отчету за тот день, когда он был заполнен. После полного заполнения БСО считается первичным документом, на основании которого оформляются операции с денежными средствами.

Отсутствие бланков, равно как и нарушение сроков и порядка их хранения считается правонарушением и влечет налоговую и административную ответственность.

Особенности документооборота с БСО

Законодательные акты предписывают обязательное ведение бухгалтерского учета бланков. В зависимости от вида бланка выделяют два способа учета. Первый способ – учет на конкретном забалансовом счете. Второй – на балансе предприятия (счет «Материалы» или счета учета затрат). Организация (ИП) сама должна выбрать для себя один из этих способов, к тому же лучше данный способ прописать в учетной политике предприятия. Затраты в размере суммы, потраченной на покупку бланков, могут пойти в зачет при исчислении налога на прибыль. Регистрировать бланки в налоговом органе нет необходимости.

Принятие бланков ответственным лицом происходит в день их поступления в присутствии специально созданной руководителем (ИП) комиссией. Комиссия сверяет все реквизиты и номинальное число бланков с указанными в сопроводительных документах. В результате оформляется акт приемки бланков, он подписывается руководителем (ИП).

Акт приема-передачи становится основанием, чтобы принять бланки на учет. Они проверяются во время инвентаризации. Специальная форма акта не установлена на законодательном уровне, поэтому предприятие (ИП) имеют право утвердить такую форму самостоятельно. Приход бланков должен быть занесен ответственным лицом в книгу учета бланков строгой отчетности.

При выдаче ответственным лицом бланков иным лицам также оформляется акт временный либо количественный. Временный акт нужно оформлять в том случае, когда лицу выдаются бланки на определенный срок, например, на один рабочий день. Когда же выдается определенное число бланков на неопределенный срок, необходимо оформить количественный акт.

Ведение книги учета бланков

В случае, когда бланки выпускаются с помощью типографского способа, Положение предписывает иметь книгу учета БСО для их фиксации. Коммерческое предприятие или ИП имеет право само разработать модель данной книги, поскольку утвержденной формы не существует. При этом книгу нужно прошить, проставить нумерацию, скрепить печатью, поставить подпись. Учет в книге бланков необходимо вести по наименованию, номеру и серии бланка. В большинстве случаев в книге существуют графы с указанием даты поступления бланков, их количество, реквизиты соответствующего бланка.

Обязательным условием является издание акта на локальном уровне, где будет закреплен регламент ведения данной книги и назначен ответственный за учёт бланков, в том числе за ведение книги. С данным ответственным лицом заключается договор о полной индивидуальной материальной ответственности. При этом руководитель организации (ИП) должен создать все необходимые условия для сохранности бланков.

Более подробно особенности ведения книги учета описаны в Положении.

Когда же бланки выпускаются с помощью автоматизированных систем, их учет ведется благодаря особому программному обеспечению. Книгу учета вести не требуется. При этом доступ к данной системе должен быть ограничен для посторонних лиц. В каждом бланке необходимо наличие его номера и серии. Такие бланки нужно сохранять в автоматизированной системе минимум 5 лет.

Правила хранения и уничтожения

Для предотвращения порчи и кражи бланки следует держать в сейфах или иных специальных помещениях, которые опечатываются или опломбируются каждый день. Любой бланк должен быть продублирован (или иметь отрывную часть). Копия или отрывная часть храниться как минимум 5 лет.

В целях выявления нехватки бланков или их ненадлежащего хранения проводится периодическая инвентаризация. Ее совершают в период проведения инвентаризации имеющейся в кассе наличности. Контроль над использованием бланков не может быть наложен на лицо, ответственное за их выдачу.

Когда пройдет пятилетний срок для хранения и еще не менее месяца со дня последней инвентаризации, потраченные бланки подлежат списанию и уничтожению. Акт об уничтожении бланков служит основанием для этого. Акт составляется специальной комиссией, действующей на основании приказа руководителя предприятия (ИП). Уничтожаются бланки в присутствии всех членов комиссии.

Имеет свою специфику порядок списания утерянных бланков. Утеря БСО, в основном, выявляется при инвентаризации, когда сверяются данные книги учета БСО и их фактическое наличие у ответственного лица.

Таким образом, из всего вышеизложенного можно сделать вывод, что субъект коммерческой деятельности имеет право заменить кассовый аппарат использованием БСО. Но это только в случае оказания услуг гражданам. При этом применение бланков обязывает этого субъекта организовать их правильный учет, неукоснительно выполняя все требования законодательства. Поскольку малейшее их нарушение может повлечь нежелательные последствия.

biznes-prost.ru