23. Ндс: налоговая база и порядок ее определения. Налоговая база ндс

Что признается объектом налогообложения НДС

Актуально на: 13 января 2016 г.

Объектом налогообложения по НДС признаются операции:

Но не всякий объект облагается НДС. Поэтому сначала нужно определить, что облагается НДС, а что нет, и только потом можно переходить к подсчету налоговой базы.

Налоговая база по НДС в общем случае – это стоимость реализованных (переданных, ввезенных) товаров, облагаемых НДС, без включения в нее суммы налога (п. 1 ст. 154 НК РФ).

Налогооблагаемая база НДС

При реализации товаров в налоговую базу по НДС включается (п. 1 ст. 154 НК РФ):

- стоимость товаров исходя из рыночных цен без учета НДС. По умолчанию считается, что цена, установленная договором, и есть рыночная;

- суммы полученных авансов с учетом НДС.

Также налоговая база определяется как стоимость товаров (п. 2 ст. 154 НК РФ):

- при их реализации в рамках товарообменных операций;

- при их реализации на безвозмездной основе;

- при передаче права собственности на предмет залога залогодержателю;

- при передаче товаров в целях оплаты труда в натуральной форме.

Своя формула расчета налоговой базы применяется при реализации товаров, учтенных с НДС. К примеру, товары приобретались для использования в деятельности, не облагаемой НДС, и входной налог был включен в стоимость товара. Тогда база считается так (п. 3 ст. 154 НК РФ):

Реализация таких товаров облагается НДС по расчетной ставке 18/118% или 10/110% (п. 4 ст. 164 НК РФ).

Налоговую базу по НДС необходимо определять по итогам каждого налогового периода – квартала (ст. 163 НК РФ). В нее включаются операции, признаваемые объектом налогообложения по НДС, у которых момент определения налоговой базы попадает на соответствующий квартал (п. 4 ст. 166 НК РФ).

Момент определения налоговой базы по НДС

При реализации товаров момент определения базы определяется на одну из дат, которая наступила раньше (п. 1 ст. 167 НК РФ):

- дата поступления аванса в счет предстоящих поставок. Если покупатель перечислит аванс, то продавцу понадобится дважды считать налоговую базу – на дату поступления аванса и на дату отгрузки товара (п. 14 ст. 167 НК РФ).

- дата отгрузки (передачи) товара. Ею признается дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика (Письмо ФНС от 01.10.2015 N ГД-4-3/17114@). Если же товар доставляется по частям, то дата отгрузки – это дата составления первичного документа при отгрузке последней его части (Письмо Минфина от 13.01.2012 N 03-07-11/08).

Таким образом, обязанность по исчислению НДС возникает у продавца независимо от момента перехода права собственности на товар (Письмо Минфина от 06.10.2015 N 03-07-15/57115).

При выполнении работ момент определения налоговой базы для целей НДС – это дата подписания акта сдачи-приемки работ (Письмо Минфина от 02.02.2015 N 03-07-10/3962).

Подсчет налоговой базы

НК РФ установлено несколько ставок по НДС. Налоговая база считается отдельно по каждой группе операций, облагаемых по одной ставке (п. 1 ст. 153 НК РФ).

В налоговую базу включается выручка от реализации, полученная как в денежной форме, так и в натуральной. Все то, что получено в натуральной форме, учитывается по оценочной стоимости (п. 2 ст. 153 НК РФ).

Кроме того, в определенных случаях налоговая база должна быть увеличена на полученные продавцом суммы, связанные с расчетами за товар (ст. 162 НК РФ). НДС с этих дополнительных сумм считается по расчетной ставке 18/118% или 10/110% в зависимости от того, по какой ставке облагалась сама операция (п. 4 ст. 164 НК РФ). А если операция облагалась по ставке 0%, то и суммы, связанные с оплатой товаров, тоже облагаются по ставке 0% (Письмо Минфина от 16.04.2014 N 03-07-08/17462).

glavkniga.ru

налоговая база и порядок ее определения

Налоговая база при реализации ТРУ определяется в зависимости от особенностей реализации произведенных им или приобретенных на стороне. При определении налоговой базы выручка от реализации ТРУ, передачи имущественных прав определяется исходя из всех доходов налогоплательщика в денежной и натуральной формах, включая оплату ценными бумагами.

В большинстве случаев налоговая база определяется как стоимость реализованных ТРУ, исчисленная исходя из цен определяемых с учетом акцизов и без включения в них НДС. Налоговая база при ввозе ТРУ на таможенную территорию РФ:

сумма таможенной стоимости, таможенной пошлины, подлежащие уплате по подакцизным товарам – это порядок определения налоговой базы применим за исключением отдельных случаев

при ввозе на таможенную территорию РФ продуктов переработки ранее вывезенных с нее для переработки в нетаможенные территории налоговая база – это стоимость переработки

если в соответствии с международными договорами отменены таможенный контроль и таможенное оформление ввозимых товаров на территорию РФ, то налоговая база – это сумма:

- стоимость приобретенных товаров, включая затраты на доставку товаров до границы РФ

- акцизов, подлежащих уплате для подакцизных товаров

Налоговая база по НДС формируется с учетом сумм связанных с расчетами по оплате ТРУ. Налоговая база увеличивается на:

- суммы полученные за реализованные ТРУ в виде финансовой помощи на пополнение фондов спец назначения в счет увеличения доходов либо иначе связанных с оплатой реализованных ТРУ

- суммы, полученные в виде %, в счет оплаты за реализованные ТРУ, облигации, векселями, процентов по товарному кредиту в части превышения размера %, рассчитанного по ставке рефинансирования ЦБ РФ.

- суммы страховых выплат по договорам страхования риска не исполнения договорных обязательств контрагентом страхователя кредитора.

Момент определения налоговой базы:

*день отгрузки, передачи ТРУ

*день поступления оплаты, частичной оплаты в счет предстоящих поставок ТРУ

24. Ндс: порядок определения налога, налоговые вычеты, порядок и сроки уплаты налога.

Налог определяется как правило налогоплательщиками, а в отдельных случаях налоговыми агентами, а иногда налоговыми органами. Сумма налога подлежащая уплате в бюджет = общая сумма налога – налоговые вычеты.

Налоговые вычеты – это суммы:

1). Предъявленные налогоплательщику при приобретении ТРУ, имущественных прав.

2). Уплаченные налогоплательщиком при ввозе товаров на таможенную территорию России, тамож. режимов выпуска для внутреннего потребления, временного ввоза и переработки

Условия применения налоговых вычетов:

- товары приобретены для осуществления операций признаваемых объектами налогообложения

- приобретенные товары, предназначенные для перепродажи

- ТРУ, принятые на учет при наличии соответствующих первичных документов

Налоговые вычеты производятся на основании счетов-фактур, документов, фактически подтверждающих уплату сумм налога и др.

Если по итогам налогового периода сумма налоговых вычетов окажется больше суммы налога, то полученная разница подлежит возмещению, а именно зачету или возврату. За исключением случаев, когда налоговая декларация подана по истечении 3 лет после окончания соотв. Налогового периода.

Уплата налога производится по итогам каждого налогового периода исходя из фактической реализации ТРУ, в т.ч. для собственных нужд за прошедший период равными долями не позднее 20 числа каждого из 3ех месяцев.

Налогоплательщик, перечисливший в бюджет больше, чем треть общей суммы налога, засчитывают разницу в счет следующих двух сроков. Если сумма налога не делится равными долями на 3 части, округление в большую сторону проводится в последнем сроке уплаты. Неуплата или неполная уплата налога в бюджет по соотв.срокам является нарушением законодательства.

studfiles.net

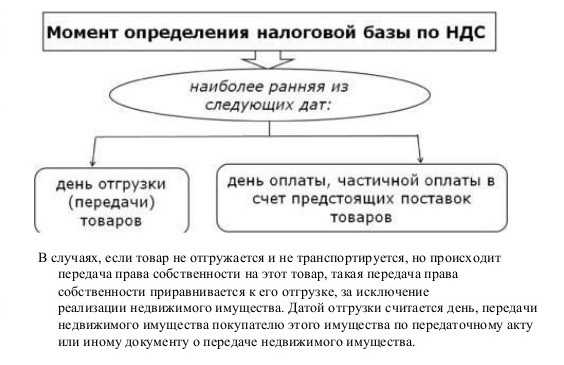

Налоговая база по НДС и момент её определения 2018

Налоговая база НДС — это сумма налогооблагаемых операций, кроме самой суммы налога. Полученная сумма используется для расчета и уплаты НДС в бюджет. Основная проблема заключается в сложности выявления точного момента определения налоговой базы: то есть в какой момент конкретная операция становится принимаемой к налогообложению.

Момент определения налоговой базы по НДС

О моменте определения налоговой базы НДС при реализации информация прописана в 1 параграфе статьи 167 НК РФ. В нем говорится, что ее определение осуществляется на одну из двух дат:

- Дата – день, в который выполняется отгрузка продукции, представляемой в виде работы, услуг либо в виде прав, передаваемых на имущество.

- Дата, когда происходит получение авансового платежа (полного или частичного) за доставленную продукцию, представляемую в виде работ, услуг, передачи имущественных прав.

Подобные формулировки означают, что установление налоговой базы и последующее начисление НДС производится при получении авансовой суммы от потенциального покупателя. Если поставщик работает без аванса, определение налога происходит в момент отгрузки товара. Но указываться в документации будет лишь та дата отгрузки, что была указана заказчику в первичном документе (накладной, счете-фактуре).

Если продаваемый товар обладает значительным весом и габаритами, то его отгрузка может быть разделена на несколько частей. В этой ситуации при оформлении документов будет устанавливаться та дата, когда будет произведено оформление первичного документа на последнюю часть поставки.

Также не надо забывать о нюансе, который присутствует в случае передачи покупателем аванса. Обязательно, когда произойдет получение аванса, необходимо выписать счет-фактуру на аванс, тем самым начислить сумму авансового НДС. После отгрузки этот документ обязан быть принят к вычету.

Стоит заметить, в отличие приведенных выше двух схем, переход прав собственности не имеет такой силы влияния. А это значит, если отгрузка продукции была совершена, то НДС следует уплатить в бюджет. И не имеет значения, были переданы права собственности на приобретенный товар или нет.

Интересную информацию про определение момента базы смотрите в видео:

Когда присутствуют особые моменты определения базы НДС?

Существуют и моменты, когда определение налоговой базы НДС происходит в ином порядке.

При невозможности произвести отгрузку или транспортировку продукции определение по НДС осуществляется так:

- Если к реализации было представлено недвижимое имущество, то процедура начисления налога происходит в день, когда имущество передается с помощью передаточного акта.

- Если в качестве продаваемого товара представлено движимое имущество, то в этой ситуации уплата налога происходит в день, когда осуществляется передача прав на собственность покупателю.

- Если подготовленный для реализации товар хранится на складе, а сама процедура передачи его на склад была с заключением договора и предоставлением складского свидетельства. Здесь начисление налога происходит в день, когда была проведена реализация складского свидетельства.

- Если были проведены уступки новым кредиторам в денежных требованиях, указанных в договоре о продаже товара, представляемого собой определенный вид работы или услуг, то начисление налога осуществляется в тот же день, когда была дана небольшая уступка требований или вообще снятие обязательств.

- Подвергаются особому начислению в налоговую базу НДС по операциям такие процедуры, как передача прав на имущество, представляемое в виде жилых домов, помещений и долей в гаражах и местах для автомобилей. Начисление налога происходит в день, когда произошла уступка требования.

- Если проводится осуществление продажи денежного требования, купленного у третьего лица, то начисление налога наступает в день, когда произошла уступка требования, либо когда должник выполнил свои обязательства.

- Особые правила определения применяются и во время процесса передачи прав, имеющих связь с правами заключения договоров, а также аренды прав.

Особое начисление НДС происходит и у налогоплательщиков–экспортеров. Когда они получают суммы в полном или частичном объеме, начисление налога происходит при продаже товара, вывезенного ранее в таможенном режиме экспорта. К этой категории также относятся компании, занимающиеся предоставлением услуг, напрямую связанных с изготовлением продукции и последующей продажей экспортированного товара. Для этих налогоплательщиков определением налоговой базы является первый день следующего месяца.

В некоторых случаях начисление НДС вообще может не происходить с перечисленной предоплаты за изготовление товара, если длительность их исполнения превышает 6 месяцев.

saldovka.com

Как правильно определить налоговую базу по НДС

От правильности определения налоговой базы зависит правильность уплаты налога.

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Содержание:

1. Налогооблагаемая база – общие правила2. НДС при продаже товаров и услуг покупателям3. НДС для отдельных видов продаж4. Налогооблагаемая база при передаче товаров для собственных нужд5. Момент определения выручки – налоговой базы по НДС

Налогооблагаемая база – общие правила

В общем, налоговая база по НДС – это выручка от реализации товара, выполнения работ или от оказания услуг. Есть три направления реализации:

- На сторону, то есть, другими словами, продажа клиентам и покупателям.

- Передача для собственных нужд или, что то же самое, самому себе – ИП или организация передает произведенные или купленные товары в одно из своих подразделений для дальнейшей работы.

- Когда речь идет о ввозе на территорию страны из-за рубежа.

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Если организация (ИП) производит товары или услуги, которые облагаются по разным ставкам (0%, 10% и 18%), например, ИП оказывает какие-то услуги по ставке 18% и одновременно занимается продажей некоторых продуктов питания, облагаемых по ставке 10%, то налоговая база НДС определяется раздельно: рассчитывать нужно все по отдельности (на разных счетах бухучета, например), перечислять разными платежками и т. д.

Если производится (перепродается) подакцизный товар, то налоговая база НДС (выручка) определяется вместе с суммой акциза.

Те, кто продает товары не за рубли, а за другую валюту (доллары, евро и другие), то выручка и, соответственно, база по НДС считается в рублях по курсу ЦБ, который действовал в момент определения выручки.

Налогооблагаемая база при ввозе товаров на территорию России определяется, как стоимость товара вместе с таможенной пошлиной и акцизом (если подакцизный товар). Если за границу вывозятся какие-то материалы, которые перерабатывают зарубежные партнеры, а продуты переработки потом ввозятся обратно на нашу территорию, то НДС облагается стоимость этой переработки.

НДС при продаже товаров и услуг покупателям

При продаже сторонним покупателям налогооблагаемой базой является общий объем выручки, исходя из действующих на предприятии (ИП)отпускных цен. При этом, если вы получаете аванс за еще не проданную (не купленную у вас) продукцию, то этот аванс вы тоже включаете в налоговую базу того периода, когда этот аванс вам зачислили на счет или в кассу. В последующем, конечно, когда вы отдадите товар, по которому уже аванс получили, стоимость товара, естественно, в налоговую базу включаться не будет.

Аванс не входит в базу по НДС в следующих случаях:

- Если время производства товара составляет полгода и больше.

- Если вы получили аванс за товар, который облагается по ставке 0%.

- Если аванс перечислен за товар, который НДС вообще не облагается.

Бывают случаи, когда реализация, то есть передача товара или прав на него происходит не за деньги, а иначе. В таких случаях налоговая база по НДС, то есть, выручка, определяется, исходя из рыночных цен, которые установлены на данный момент. Это касается следующих случаев:

- Безвозмездная передача товара, то есть, в дар.

- Когда заемщик не смог вернуть долг, то товар или имущество, переданное в залог, переходит кредитору. Для целей НДС, это тоже будет считаться реализацией и входить в налоговую базу.

- Когда ИП или предприятие с работниками рассчитывается в натурально форме продуктами, товарами или услугами, то стоимость этих товаров также входит в базу пол НДС.

Ретро-бонус может уменьшить налоговую базу по НДС. Ретро-бонус – это премия, которую продавец уплачивает покупателю за то, что тот купил товар или продукцию именно у вас, а не у другого покупателя. Применяется, главным образом, когда речь идет о поставках в торговые сети. Законом о торговле размер ретро-бонуса ограничен 10%. Продавец может на сумму этой премии, уплачиваемо покупателю, уменьшить свою налоговую базу только в том случае, когда их договором поставки предусмотрено, что стоимость поставляемых товаров уменьшается на сумму ретро-бонуса.

НДС для отдельных видов продаж

Перепродажа автомобилей. Когда предприятие или ИП покупают у людей машины и перепродают их другим – комиссионные автомагазины и авторынки. Налоговая база по НДС определяется, как разница между рыночной ценой на этот автомобиль и ценой, по которой машина выкуплена.

Переработка давальческого сырья. Если предприниматель работает с давальческим сырьем, это когда он перерабатывает сырье заказчика до какого-то конечного продукта, а потом этот продукт отдает обратно заказчику, то в налоговая база по НДС определяется, как стоимость работ по переработке этого давальческого сырья.

Агентские вознаграждения. Если та или иная деятельность ведется по поручению клиента за вознаграждение или за какую-то комиссию, то в налоговую базу по НДС включается сумма этого вознаграждения (комиссии).

Перевозка. При перевозке людей и грузов (кроме пригородных) всеми видами транспорта в налоговую базу по НДС включается стоимость услуг по этим перевозкам. Если перевозки осуществляются по льготным тарифам, например, речь идет о продаже проездных льготных билетов, в базу по налогу включается стоимость этих льготных билетов.

Международная связь. При продаже услуг связи иностранным покупателям не учитывается.

Продажа предприятия целиком. Завод, фирма может быть продана целиком, как единый имущественный комплекс. Налоговая база НДС рассчитывается отдельно по каждому объекту предприятия. Если цена продажи отличается (выше или ниже) от балансовой стоимости (остаточной стоимости основного средства или другого актива с учетом амортизации), то применяется поправочный коэффициент.

Налогооблагаемая база при передаче товаров для собственных нужд

Предприятие может производить те или иные товары или услуги, которые не для продажи, а для собственного потребления. Или же те же товары, что продаются на сторону, могут потребляться и внутри организации. Ну, это как минимум дешевле, чем покупать на стороне, если есть возможность потребить собственное.

При этом то, что организация производит и передает для внутреннего потребления, для целей НДС все равно считается выручкой – это налоговая база НДС. Цены применяются либо те, по которым предприятие продает тот же продукт сторонним покупателям, либо, если такого продукта в ассортименте нет, применяются рыночные цены.

Примечание Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

(!) Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Если организация производит строительно-монтажные работы (СМР) для собственных нужд, например, когда своими силами, не нанимая стороннюю строительную организацию, построили пристрой к складу, сделали новую входную группу к в офисном здании и т. д., то стоимость этих СМР также входит в базу по НДС и облагается налогом. Стоимость (налоговая база НДС) в данном случае определяется, как сумма всех затрат на производство этих СМР – сырье, материалы, зарплата рабочим, электроэнергия и другие расходы, которые были направлены именно на это внутреннее строительство.

Момент определения выручки – налоговой базы по НДС

Чтобы определить, в каком налоговом периоде рассчитать НДС, заплатить его в бюджет, а также заполнить и сдать в налоговую службу декларацию, нужно правильно определить момент выручки и, соответственно, налоговой базы. Так вот выручка происходит тогда, когда наступает наиболее ранняя из двух дат:

- Дата отгрузки товара покупателю.

- Дата оплаты за отгруженный (переданный товар).

То есть, если сначала была отгрузка товара, а потом оплата, то датой выручки считается дата отгрузки. Если наоборот, сначала был уплачен аванс, а потом была отгрузка, то, соответственно, датой выручки и датой образования налоговой базы будет день аванса. Если оплата происходит одновременно с отгрузкой, то выручка наступает в этот же день.

В течение налогового периода, который длится квартал, например, где-то в середине его, этот нюанс может быть несущественным. Но когда торговая операция происходит в конце квартала, может получиться так, что товар отгружен покупателю в последний день одного квартала, а оплата за него произошла в первые дни следующего квартала, становится важно не ошибиться и правильно определить момент наступления выручки: в каком квартале платить НДС – в этом или можно оставить на следующий, то есть, отсрочить уплату налога на три месяца. В нашем примере отсрочить не получится, придется платить в текущем.

Бывают отдельные случаи, более сложные, когда тоже важно правильно определить время наступления выручки:

- Если товар покупателю физически не отгружен и пока еще находится на складе продавца, но права на него покупателю уже переданы, этот момент передачи считается моментом отгрузки (выручки). И совершенно не важно, сколько долго по времени товар будет находиться на складе продавца.

- Когда речь идет о СМР для собственных нужд, а строительство обычно растягивается на несколько месяцев, как минимум, выручка определяется в последний день каждого налогового периода, то есть, квартала.

- При передаче товаров для собственных нужд моментом выручки является день их передачи.

- При продаже недвижимого имущества дата выручки определяется по акту передачи этой недвижимости.

Смотрите также:

Какие налоги платят ООО в 2015-2016 годуСтавка налога на прибыльКак легально уменьшить налог на прибыльНДС в налоговом кодексе - изменения в 2016 году

Не забывайте о возможности больше времени уделять бизнесу, передав часть рутинных функций на аутсорс.

Остались вопросы по теме статьи?

Задайте вопрос эксперту:

Задать вопросwww.business.ru

Что такое НДС? Ставка, расчет, сроки уплаты НДС :: BusinessMan.ru

Налоги являются важнейшим инструментом экономической системы страны. Именно они составляют наибольший удельный вес бюджета государства. Поэтому им уделяется особое внимание в виде контроля и регулярных изменений со стороны законодательства. НК РФ определяет различные виды налогов, как для населения, так и для организаций. Для последних в процессе покупок и продаж особое значение имеет НДС. Поэтому любому действующему или только начинающему предпринимателю необходимо знать, что такое НДС, особенности его расчета и порядок уплаты.

Понятие НДС

Основным законом, регулирующим процесс начисления и уплаты сборов, является Налоговый Кодекс РФ. Именно он определяет понятие, сущность и особенности исчисления всех налогов на территории страны, в том числе и НДС.

Налог на добавленную стоимость представляет собой сбор, взимаемый с организаций в виде процентной части от суммы увеличения стоимости. Этот прирост стоимости образуется посредством разности между выручкой и расходами на материалы, которые поступают от сторонних организаций.

Законодательством установлены определенные виды деятельности или разновидности продукции и услуг, на которые НДС распространяется частично или полностью не подлежит исчислению. Также существуют суммовые ограничения по налогооблагаемой базе, установленные НК РФ и позволяющие освободить предприятие от обязанностей налогоплательщика.

Помимо определения по поводу того, что такое НДС и ограничений по его уплате, НК РФ относит сбор к определенной налоговой группе. Например, к такому виду, как косвенные налоги. Причиной тому является включение его суммы в цену реализуемой продукции в виде процентной доли. В результате при уплате НДС разнятся наименования фактического и юридического плательщиков.

Функции НДС

В условиях рыночной экономики и рациональной налоговой системы все разновидности налогов выполняют четыре значимые функции:

- Фискальную.

- Экономическую.

- Стимулирующую.

- Распределительную.

У НДС фискальная функция проявляется в максимальном объеме поступлений в бюджет средств от его исчисления по причине стабильной налогооблагаемой базы и приемлемых условий расчета. Из сформированного за счет налогов бюджета большая часть накапливается за счет НДС. Налог влияет и на регулирование экономических процессов. Его ставки участвуют в образовании цен и формировании уровня инфляции.

Благодаря установлению льгот относительно определенных видов деятельности или конкретной продукции, государство способно стимулировать развитие социальной сферы, а также экспорт различных товаров.

Соответственно, распределительный характер НДС заключается в его участии в перераспределении ВВП государства. Общая сумма от налоговых удержаний, собранная в бюджете от преуспевающих видов деятельности, распределяется и направляется на поддержку убыточных сфер экономики, которые являются существенно значимыми для жизни общества.

Плательщики НДС

НК РФ устанавливает обширный круг лиц, обязанных уплачивать НДС. Налог подлежит взиманию с юридических лиц:

- Предприятий - независимо от формы деятельности, совершающих налогооблагаемые операции: государственные, муниципальные учреждения, хозяйственные товарищества и другие.

- Лиц, признанных налогоплательщиками по причине перемещения продукции через таможню РФ. Это организации с иностранными инвестициями или полностью иностранные предприятия.

Налоговым законодательством с 2001 года уравнены с предприятиями в обязанностях уплаты НДС индивидуальные предприниматели, производящие налогооблагаемые операции.

Все лица из списка регистрируются в качестве налогоплательщика НДС в том случае, если работают по общей системе обложения сборов. Бывает так, что и при других системах учета приходится платить налог на добавленную стоимость.

Объект налогообложения

Объектом налогообложения при исчислении НДС считаются следующие категории и сделки:

- Обороты, полученные от реализации продукта деятельности, а также реализация на безвозмездной основе.

- Передача товаров внутри российской организации между ее подразделениями для собственных нужд, расходы по которым не учитывались при исчислении налогооблагаемой прибыли.

- Результаты строительно-монтажных операций для собственных нужд.

- Вывоз товаров через таможенную границу РФ.

Расчет налога на добавленную стоимость предполагает учет следующих видов реализации, попадающих под НДС:

- Продажа товаров от организации другому предприятию или физическому лицу, даже при отсутствии отгрузки и транспортировки.

- Передача продукции, произведенной по заказу.

- Продажа комиссионной или аукционной продукции.

- Обмен продукцией или материалами.

- Безвозмездная передача продукции или с частичной оплатой.

- Передача или продажа имущественных прав.

- Продажа залоговой собственности.

Налогооблагаемая база

Декларация по НДС предусматривает для исчисления сбора расчет налогооблагаемой базы. А именно показатель стоимости операций, облагаемых НДС. Определение налоговой базы для начисления рассматриваемого сбора имеет ряд особенностей и прежде всего зависит от вида операции.

Налоговая база формируется исходя из определения, что такое НДС, и имеет последовательность нижеуказанных условий:

- Налогооблагаемая база равна выручке от продажи продукции или имущественных прав, определяющейся в сумме всех доходов, связанных с расчетами по этим операциям. Она может быть отображена в любом эквиваленте, в том числе в ценных бумагах.

- Налогооблагаемая база, равная выручке в иностранной валюте, переведенной в российские рубли по существующему курсу.

- Рассматриваемая база при получении предоплаты, включенной в нее уже раньше, представляет стоимость товаров, рассчитанную на основании цен.

- Налогооблагаемая база по договорам поручения или комиссии равна сумме вознаграждения. Есть еще условие.

- Налогооблагаемая база при реализации полного предприятия равна стоимости каждого актива.

Налоговые ставки

Для расчета суммы, подлежащей к уплате, первоначально должна быть правильно определена налогооблагаемая база НДС. Ставка же налога от базы не зависит и закреплена в НК РФ. Точнее, законодательством на сегодняшний день установлены взимаемые ставки: 0%, 10% и 18%.

Виды продукции, выручка от которых облагается по ставке 0%, закреплены в статье 164 НК РФ и имеют достаточно обширный список перечисления. В основном это особенные разновидности товара, узкоспециализированные работы и услуги.

По ставке 10% начисляется НДС при реализации следующих групп товара:

- Продуктов питания.

- Детских товаров.

- Периодики.

- Литературы учебного и научного значения.

- Предметов медицинского характера.

Основные операции продажи, за исключением товаров, облагаемых по 0% и 10% ставкам, подлежат учету в налоговой базе для умножения на 18%.

Налоговые льготы

При расчете налогооблагаемой базы законодательством определены льготы, в частности виды деятельности и продукция, на которые не распространяется НДС. Ставка сбора не применяется в следующих случаях.

- Многие виды медицинских услуг, включая платные.

- Услуги в сфере образования и культуры.

- Реализация жилых домов.

- Товары, производимые инвалидами.

- Имущество, выкупаемое для приватизации.

- Ритуальные услуги.

- Операции страхования.

- Сделки, с которых уплачивается госпошлина.

- Ксерокопия и фотокопия.

- Реализация изделий народного промысла.

- Научно-исследовательские работы за счет бюджетных средств.

- Ремонт бытовой техники в течение гарантийного срока.

Особенности расчета

Расчет суммы НДС, которая должна быть уплачена, имеет достаточно простой алгоритм действий. Первоначально определяется налогооблагаемая база. Впоследствии она умножается на установленную ставку. При этом нужно помнить, что сроки уплаты НДС и период расчета разнятся. Сумма налога для уплаты в общий бюджет рассчитывается по итогам каждого месяца или квартала.

После определения суммы налога к уплате необходимо уменьшить ее на итог налоговых вычетов, если таковые имеются. Что это такое? Налоговыми вычетами считаются суммы НДС, предъявленные плательщику по операциям, которые участвуют при расчете сбора. Налоговая декларация по НДС предусматривает указание этих вычетов и сумму разницы между НДС выставленным и НДС предъявленным.

Порядок уплаты

Уплата рассчитанных сумм НДС производится на основании проведенных бухгалтерских и налоговых расчетов. Определяется по итогам каждого отчетного периода. Сроки уплаты НДС, установленные налоговым законодательством, определены, как не позднее 25-го числа месяца, следующего за оконченным отчетным периодом.

Отчетность по НДС

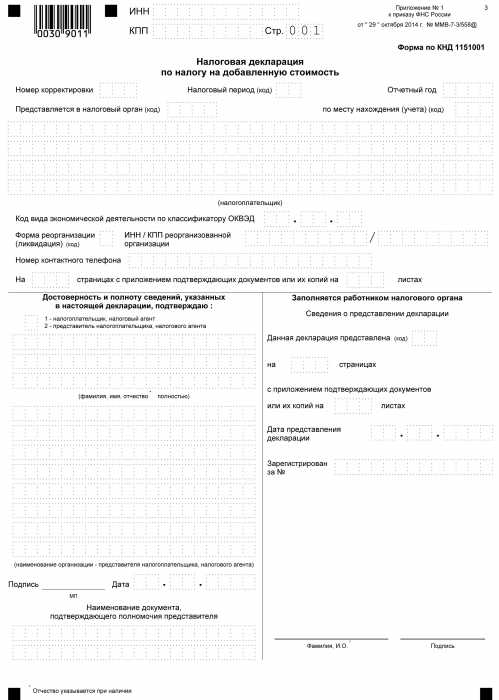

За время от момента начисления сбора в казну государства и до дня уплаты каждый налогоплательщик, работающий с НДС, должен отчитаться в соответствующий орган по всему порядку исчисления в форме декларации. Сдача этого документа производится ежеквартально. В нем указываются реквизиты организации, суммы расчета налогооблагаемой базы, вид взимаемой ставки и налог на добавленную стоимость. Бланк декларации является унифицированной формой, утвержденной в 2014 году. При этом важно знать, что с 2015 года все организации, независимо от объема и видов производства, обязаны подавать декларацию в электронном виде.

При определении понятия, что такое НДС, формируется представление, что это выручка, умноженная на определенный процент. Фактически это так. Но НДС является суммой прироста стоимости. И потому при его расчете требуется учитывать множество нюансов:

- Виды продукции, подлежащие и не подлежащие налогообложению.

- Размер налоговой ставки.

- Момент определения налоговой базы.

- Налоговые вычеты и много другое.

businessman.ru