Содержание

Принцип работы ломбарда: как он работает

В России ломбарды очень распространены, так как они всегда готовы предоставить займы на короткий срок под залог ценных вещей (ювелирных украшений, техники, машины, ПТС и другого имущества). Все ломбарды работают по одной схеме. Если у человека возникает необходимость в срочном получении денежных средств, он с ценной собственностью обращается в ломбард. Организация принимает имущество в качестве залога, устанавливает его стоимость и на этом основании выдает клиенту займ.

29.05.2020

Лицам, желающим впервые прибегнуть к услугам ломбардов, необходимо сначала подробно изучить их принцип работы, чтобы четко понимать, каким образом они решат их финансовые трудности.

Схема деятельности ломбарда может быть представлена таким «уравнением»:

нуждаемость человека в деньгах

+

залог

+

документация

=

краткосрочный займ

Как работает ломбард?

Принцип деятельности ломбарда в РФ прост и понятен – организация получает доход за счет получения выплат от клиентов по процентам за предоставленный ранее кредит. В отличии от банков, деятельность ломбардов базируется на выдаче краткосрочных займов при наличии обеспечения. Оплата за использование займа насчитывается за каждый день в размере от 0,05%. Условия кредитования к каждому клиенту применяются индивидуальные и определяются от размера желаемой суммы, от благонадежности заемщика, от оценки закладываемой вещи и т. д.

В отличии от банков, деятельность ломбардов базируется на выдаче краткосрочных займов при наличии обеспечения. Оплата за использование займа насчитывается за каждый день в размере от 0,05%. Условия кредитования к каждому клиенту применяются индивидуальные и определяются от размера желаемой суммы, от благонадежности заемщика, от оценки закладываемой вещи и т. д.

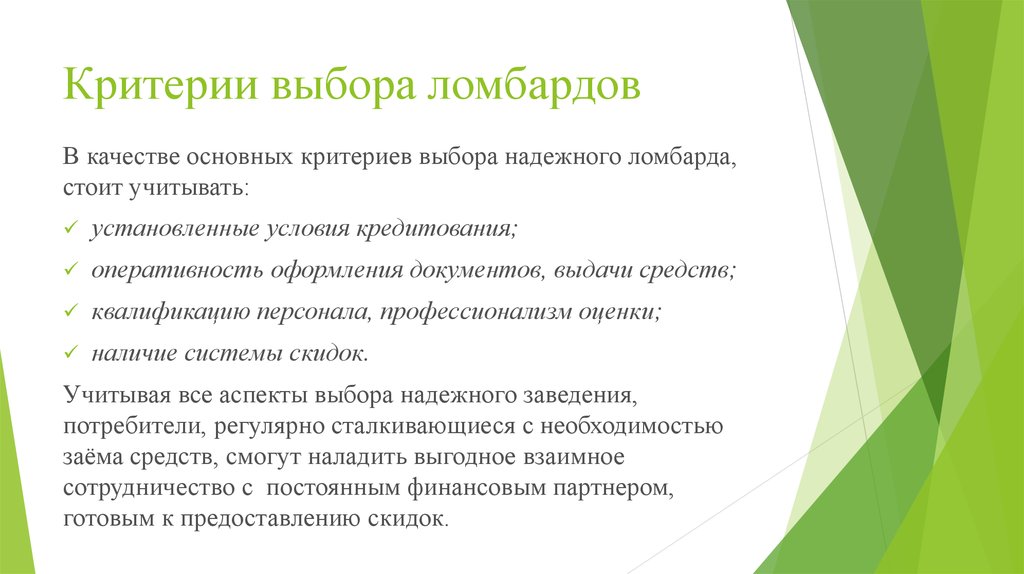

Если такие условия кредитования человека устраивают, то для начала ему потребуется подыскать такой ломбард, где оформление займа будет происходить на самых выгодных условиях для заемщика. С выбором поможет определиться информация о компании или рекомендации знакомых. Остановив свой выбор на определенном ломбарде, необходимо тщательно изучить все шаги взаимодействия с организацией. Выглядеть они будут так:

- 01

Заемщик обращается в кредитное учреждение с целью получения краткосрочного займа. Залогом могут стать антикварные изделия, ценные металлы, бытовая техника, дорогая одежда (шубы), авто и недвижимость. С собой гражданин берет паспорт.

С собой гражданин берет паспорт.

- 02

Сотрудник ломбарда знакомит клиента с условиями предоставления займа, сообщает о размере процентной ставки, о сумме залога и возможном сроке погашения. Также он рассказывает о начислении возможных неустоек, если заемщик окажется неплатежеспособным. - 03

Если посетитель соглашается с принципом деятельности ломбарда, то производится оценка его закладываемой вещи (проверяется ее подлинность, пригодность к работе, дата изготовления, оценивается рыночная востребованность). Клиенту говорят сумму возможного залога. - 04

Если заемщик соглашается с условиями предоставления займа, то ему выдается залоговый билет с описанием всех условий и договоренностей. - 05

Получив в ломбарде денежные средства, человек должен помнить, что за каждый день их использования начисляется процент. Пользование кредитными средствами предусматривает своевременное выполнение платежей по обязательствам. Просрочки могут привести не только к штрафам, но и к потере заложенных ценностей.

С собой гражданин берет паспорт.

С собой гражданин берет паспорт.

Пользование кредитными средствами предусматривает своевременное выполнение платежей по обязательствам. Просрочки могут привести не только к штрафам, но и к потере заложенных ценностей.

Пользование кредитными средствами предусматривает своевременное выполнение платежей по обязательствам. Просрочки могут привести не только к штрафам, но и к потере заложенных ценностей.

Что произойдет, если не платить?

Какие действия совершает ломбард, если не получает своевременных платежей, которые будут погашать займ? В сравнении с банками, которые для стимулирования клиента при просрочке платежей накладывают на него неустойки, аресты, обращаются в суд, ломбарды же потерь практически не имеют за счет реализации залогового имущества клиентов. Если ломбард сталкивается с просрочкой, он совершает следующие шаги:

Напоминает клиенту о необходимости немедленного внесения оплаты по займу

Начисляет неустойку/пеню

Заложенное имущество клиента выставляет на продажу

В таком случае вернуть свою ценную вещь заемщик сможет только через интернет или аукцион в соперничестве со всеми покупателями. При этом цена вещи будет сформирована ломбардом с учетом всех пеней и неустоек, чтобы не только вернуть затраты, но и получить прибыль.

При этом цена вещи будет сформирована ломбардом с учетом всех пеней и неустоек, чтобы не только вернуть затраты, но и получить прибыль.

Таким образом, ознакомившись с принципами деятельности ломбарда, человеку будет легче определиться, какую кредитную организацию выгоднее выбрать для финансирования. В ломбарде можно быстро получить деньги, а потом позаботиться о быстром возвращении заложенной ценной вещи. Если же обращаться в банк, то придется собирать для него определенный пакет документов. Каждый вариант имеет свои положительные и отрицательные стороны. При этом важное значение здесь имеет возможность быстрого погашения обязательств.

Ломбард выгодно решает следующие проблемы: быстрота получения наличных средств, возможность получения займа даже с отрицательной кредитной историей, в случае невозможности вернуть полученную сумму никакие проценты, пени и штрафы на клиента не налагаются, если клиент не планирует выкупать предмет залога. Иногда процент выше, чем в банке. Потенциальные заемщики часто интересуются, когда ломбард может выставить на продажу заложенное имущество клиента? Такой возможностью ломбард сможет воспользоваться после истечения льготного месячного срока.

Потенциальные заемщики часто интересуются, когда ломбард может выставить на продажу заложенное имущество клиента? Такой возможностью ломбард сможет воспользоваться после истечения льготного месячного срока.

Как не попасть в руки мошенников?

Бывают случаи, когда под ломбард маскируются комиссионные магазины. Получая от граждан имущество с правом выкупа, они могут продать ценную вещь в любое время, ведь юридически их товар не является залогом. Рекомендации как выбрать подходящий ломбард в официально действующих ломбардах:

- 01

в официально действующих ломбардах заемщикам выдается залоговый билет (бланк строгой отчетности) - 02

есть соответствующие разрешительные документы на осуществление данной деятельности (с ними вы можете ознакомится непосредственно на месте) - 03

обращайтесь в организации, которые работают несколько лет (дорожат своей репутацией)

Принцип работы ломбарда | Как работает ломбард?

Принцип работы ломбарда

Людям все чаще приходится сталкиваться с ситуациями, когда катастрофически не хватает денег. Разумеется, многие пробуют найти какие-то дополнительные источники заработка, но это не всегда спасает. Мысли о кредите, взятом в банке, посещают многих. Как только выясняется процент, который необходимо будет выплатить, да и ту массу документов, которую нужно оформить, желание оформления ссуды пропадает.

Разумеется, многие пробуют найти какие-то дополнительные источники заработка, но это не всегда спасает. Мысли о кредите, взятом в банке, посещают многих. Как только выясняется процент, который необходимо будет выплатить, да и ту массу документов, которую нужно оформить, желание оформления ссуды пропадает.

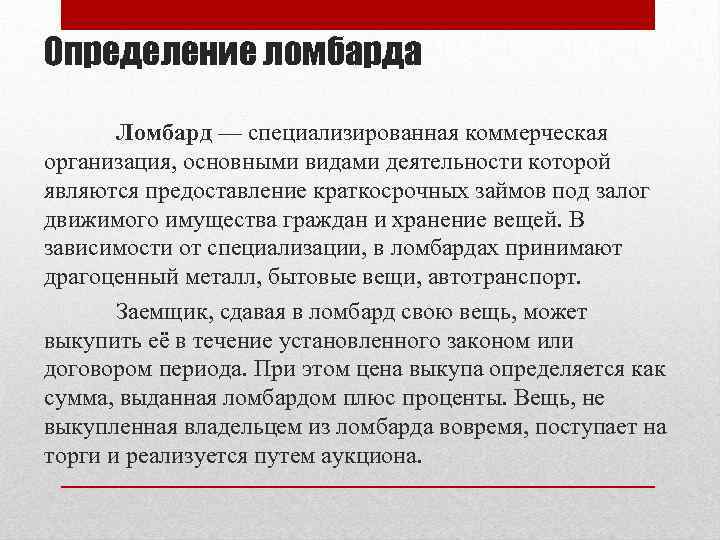

Специально для разрешения такой ситуации, были организованы ломбарды – заведения, выдающие денежные средства под залог золотых изделий и различных предметов, имеющих ценность. Это могут быть различные украшения, которые давно не модны. Сдавая имущество, всегда есть возможность выкупа предмета, когда финансовые проблем будут решены.

Суть и принципы работы

Принцип работы ломбарда очень прост. Человек приносит определенный вид ценностей в организацию, там их оценивают, если все устраивает, то с клиентом заключают договор. Предмет сдают в камеру хранения на срок, указанный в договоре, а человеку выдают некую сумму денег, в которую оценили предмет. Разумеется, это не весь принцип работы ломбарда. Существуют определенные правила, которым нужно следовать, чтобы предмет приняли.

Существуют определенные правила, которым нужно следовать, чтобы предмет приняли.

Принцип работы ломбарда пошагово выглядит так:

- Проверяется паспорт, чтобы удостовериться, что клиенту уже исполнилось 18 лет;

- Производится оценка исключительно в присутствии заемщика;

- Оформляется документация, выдается залоговый билет, где указаны все данные, связанные со сделкой.

Таким образом, принцип работы ломбарда в России ничем не отличается от других стран. Существуют определенные процентные ставки, правила в оформлении документов. Во всем остальном процедура, заложенная в принцип работы ломбарда пошагово, точно такая же.

Условия ломбардов и банков

Если человек все еще раздумывает над тем, куда лучше обратиться – в банк или в ломбард, ему необходимо сравнить все «за» и «против». Принцип работы ломбарда в России отличается от процедуры получения кредита в банке.

Размер ссуды

Организация предлагает осуществление контроля за размером ссуды. Выдавая в качестве залога бытовую технику или ювелирные украшения, можно не только рассчитать сроки, проценты, но и выбрать один из двух вариантов:

Выдавая в качестве залога бытовую технику или ювелирные украшения, можно не только рассчитать сроки, проценты, но и выбрать один из двух вариантов:

- Взять залог;

- Продать предмет.

При сдаче предмета можно не бояться за его сохранность, ведь организации осуществляют прекрасную защиту всего имущества.

Минимальный объем документации

Большой плюс в том, что эти заведения готовы оформить залог только при предъявлении паспорта. Если же брать в расчет банк, то там с документами значительно больше «возни». Организации не просят предъявления им справок о доходах, наличия поручителей и прочего. Принцип совершенно прост и понятен, ведь из-за прозрачности системы не возникает никаких проблем или вопросов.

Кроме того, известно, что в отношении банковских условий действует такой принцип: чем больше будет сумма, выдающаяся под залог, и ниже ставка по процентам, тем более жесткими будут условия. Ломбарды же известны своим более щадящим отношением к клиентам, ведь здесь существует функция продления залога, необходимо лишь оплачивать проценты.

Удобство и доступность

Каждая крупная сеть ломбардов предпочитает определенное расположение своих представительств. Обычно, это:

- Торговые дома;

- Популярные гипермаркеты;

- Иные людные места.

Сделано это специально для того, чтобы возможность оформления займа было доступна всем желающим. Кроме того, выдаются они сразу и на руки. Время, в которое осуществляется работа ломбардов, очень удобное, ведь рабочий день начинается раньше и заканчивается позже, чем у большинства банков. Часто отсутствуют и выходные дни, что облегчает возможность получения денежных средств.

Займы в ломбарде очень удобны, так как отсутствует такой неприятный момент, как длительное простаивание в очередях, затем оформление договора, которое может длиться часами. Что касается полного оформления кредита в банке, то срок может затянуться от двух дней до семи.

Выгодные условия для погашения взятого займа

Договор будет подписан в любом случае, будь это ломбард или банк. Только в первом случае можно ограничиться одним, максимум двумя документами. В отношении работы с банком придется потрудиться и набраться терпения, чтобы собрать все необходимые справки, документы. Ломбарды не выдают толстую стопку бумаг, где могут быть прописаны какие-либо дополнительные условия мелким шрифтом, т.к. в случае, если даже займ не будет возвращен вовремя, ломбард получит в собственное владение ценный предмет гражданина, оставленный в качестве залога.

Только в первом случае можно ограничиться одним, максимум двумя документами. В отношении работы с банком придется потрудиться и набраться терпения, чтобы собрать все необходимые справки, документы. Ломбарды не выдают толстую стопку бумаг, где могут быть прописаны какие-либо дополнительные условия мелким шрифтом, т.к. в случае, если даже займ не будет возвращен вовремя, ломбард получит в собственное владение ценный предмет гражданина, оставленный в качестве залога.

Все большее количество людей предпочитает обращаться в сложных жизненных ситуациях именно в ломбарды, а не банки. Это гораздо проще, быстрее, а схема работы совершенно прозрачна. Высчитать процент и сумму, которая получится, не сложно, т.к. это утверждено в договоре и билете.

Разбираем условия договора

Ощутимо и то, что при возникновении необходимости продления срока выплаты ломбарду суммы, не может возникнуть никаких проблем. Чтобы продлить договор, придется выплатить проценты и заплатить небольшую сумму за продление. Если же подобная ситуация возникнет у клиента банка, то это может очень сильно подпортить его кредитную историю. Поэтому выбор между ломбардом и банком очевиден.

Если же подобная ситуация возникнет у клиента банка, то это может очень сильно подпортить его кредитную историю. Поэтому выбор между ломбардом и банком очевиден.

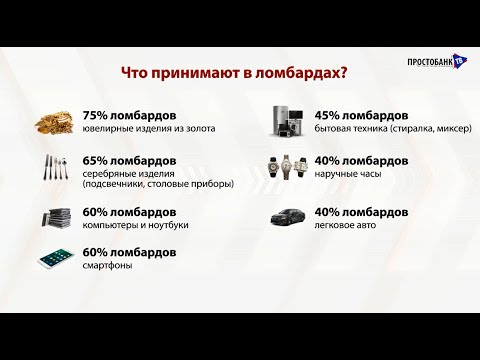

Кроме того, существует большое разнообразие ломбардов, каждый из которых ориентируется в какой-то своей сфере:

- Ювелирные ломбарды. Здесь принимают украшения из золота, серебра, иных драгоценных металлов, а также камни, монеты, ордена и прочее;

- Автоломбарды. Можно сдать авто, получить деньги и при первой же возможности выкупить транспорт;

- Ломбарды, ориентирующиеся на меха, бытовую технику;

- Организации, занимающиеся выдачей займов под залог квартир, участков и прочего имущества.

Любой нуждающийся в деньгах при наличии ценных вещей может воспользоваться услугами этого заведения, что позволит не только сэкономить его время, но и нервы.

Как ломбарды зарабатывают деньги

По

Джей Би Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем

редакционная политика

Обновлено 31 января 2022 г.

Рассмотрено

Юлиус Манса

Рассмотрено

Юлий Манса

Полная биография

Джулиус Манса — финансовый консультант, профессор финансов и бухгалтерского учета, инвестор и лауреат премии Фулбрайта Государственного департамента США в области финансовых технологий. Он обучает студентов-бизнесменов темам бухгалтерского учета и корпоративных финансов. Помимо академических кругов, Джулиус является финансовым консультантом и финансовым бизнес-партнером для компаний, которым нужны стратегические и консультационные услуги на высшем уровне, которые помогают развивать их компании и становиться более прибыльными.

Узнайте о нашем

Совет по финансовому обзору

Ломбарды зарабатывают деньги, предоставляя потребительские кредиты, перепродавая розничные товары и предлагая дополнительные услуги, такие как денежные переводы или активация мобильного телефона. Получение процентов по кредитам и прибыль от розничных продаж являются основными источниками дохода для стандартной бизнес-модели ломбарда. Ломбарды обычно стремятся получить общую норму чистой прибыли не менее 15–25%.

Key Takeaways

- Ломбарды зарабатывают деньги двумя основными способами: выдачей личных займов и перепродажей товаров в розницу.

- Владелец ломбарда дает ссуду покупателю, который передает хранение предмета, выступающего в качестве залога по ссуде.

- Поскольку риск невозврата кредита высок, владелец ломбарда будет взимать с клиента более высокую процентную ставку по кредиту, чем традиционный банковский кредит.

- Если клиент не погасит кредит плюс проценты (или, по крайней мере, начисленные проценты), клиент лишается имущества, переданного в качестве залога в ломбард.

- Ломбарды также могут зарабатывать деньги на розничных продажах, либо продавая товары, купленные непосредственно у клиентов, либо предметы, заложенные в качестве залога по кредиту от клиентов, которые впоследствии не выполнили свои обязательства по своим кредитам.

Предоставление личных кредитов

Первым источником дохода для ломбарда является доход, полученный от выдачи кредитов и получения процентов по остаткам кредита. Ломбард выдает ссуду физическому лицу, которое передает на хранение предмет, такой как телевизор или компьютер, который служит залогом для ссуды. Сумма, которую ломбард готов ссудить, основана в первую очередь на стоимости предмета, но на нее также может существенно повлиять текущий инвентарь ломбарда на момент выдачи ссуды.

Например, если человек хочет занять деньги, используя телевизор в качестве залога, а инвентарь ломбарда уже переполнен аналогичными телевизорами, он, как правило, предложит ссуду значительно меньше денег, чем если бы у него было мало запасов для телевизоров.

Условия кредита в ломбарде

Ломбарды выдают кредиты по значительно более высоким процентным ставкам, чем банки обычно взимают за потребительские кредиты. Риск невозврата кредита намного выше, и многие люди, ищущие кредиты в ломбарде, не могут претендовать на традиционные банковские кредиты. Процентные ставки, взимаемые ломбардами, обычно варьируются от 5% до 25%. Закон штата регулирует сумму процентов, которую ломбард может взимать, и правила сильно различаются от штата к штату.

Кредиты, как правило, выдаются на ежемесячной или 30-дневной основе. К концу месяца, чтобы избежать конфискации имущества, выставленного в качестве залога, физическое лицо должно либо полностью погасить кредит плюс проценты, либо просто уплатить ежемесячные проценты, что позволяет физическому лицу продлить кредит еще на месяц. . Ломбарды, как правило, готовы предоставлять ссуды на неопределенный срок, пока выплачиваются проценты, поскольку в конечном итоге они могут получить больше процентных платежей, чем сумма самой ссуды, при этом сохраняя залог по ссуде на случай неисполнения обязательств.

Что касается того, сколько человек может одолжить под залог предмета, ломбарды обычно стремятся ссудить не более 25–50% прогнозируемой стоимости перепродажи предмета, заложенного в качестве залога. Владелец ломбарда также должен учитывать потенциальные затраты. хранения, уборки, ремонта и рекламы, а также покрытия общехозяйственных расходов.

Если вы нуждаетесь в небольшом личном кредите и не можете предоставить какой-либо залог, или если вы не решаетесь работать с ломбардом, есть несколько необеспеченных вариантов, которые могут вам подойти.

Перепродажа

Вторым основным источником дохода ломбарда являются розничные продажи. Товары включают предметы, которые ломбард приобрел непосредственно у физических лиц, и предметы, которые были переданы в залог в качестве залога клиентами кредита, которые впоследствии не выполнили свои обязательства по своим кредитам, тем самым конфисковав залоговое имущество в пользу ломбарда.

Ломбарды предлагают немного больше денег за прямую покупку предметов, чем они предлагают ссуду под предметы — возможно, на 10–15% больше, — потому что они знают, что у них будут предметы, доступные для немедленной перепродажи, и могут более точно спрогнозировать свою вероятную прибыль. перепродажа предметов. Предметы, которые магазин в конечном итоге приобретает в результате дефолта по кредиту, могут в конечном итоге предложить ему более высокую или меньшую прибыль, в зависимости от предметов и продолжительности кредита до дефолта.

перепродажа предметов. Предметы, которые магазин в конечном итоге приобретает в результате дефолта по кредиту, могут в конечном итоге предложить ему более высокую или меньшую прибыль, в зависимости от предметов и продолжительности кредита до дефолта.

Если кредит выдавался в течение длительного периода времени, ломбард, возможно, уже получил прибыль только от сбора процентных платежей, сделанных до дефолта. Однако продолжительность времени может также означать, что стоимость предмета ухудшилась до такой степени, что его стоимость при перепродаже незначительна или отсутствует.

Вспомогательные службы

Ломбарды обычно пополняют свой доход, предлагая вспомогательные услуги, за которые магазины взимают плату. Типичные дополнительные услуги, предлагаемые ломбардами, включают обналичивание чеков, активацию сотового телефона, Western Union или другие услуги по переводу денег, а также услуги по оплате счетов. Некоторые ломбарды также действуют как места доставки для UPS или FedEx.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Национальная ассоциация ломбардов. «Законы о государственных ломбардах».

Национальная ассоциация ломбардов. «Советы по владению ломбардом».

Залоговые сделки — Центр судейского образования

Залоговые сделки — особый вид обеспеченных сделок. Таким образом, ломбардные сделки имеют свой собственный набор правил, помимо UCC. Они регулируются Законом о ломбардах, §56-12-1 и след.

A. Идентификация залоговой сделки

Типичная залоговая сделка выглядит следующим образом. Лицо (должник по залогу) передает залогодержателю предмет личного имущества, например драгоценности, в обмен на денежный заем до 2000 долларов от залогодателя. Должник получает залоговый билет на вещь. Затем у должника есть определенное количество времени (обычно от 30 до 90 дней) вернуть деньги в ломбард. Если деньги не возвращаются, то ломбард может продать вещь, а вырученные средства оставить себе.

Лицо (должник по залогу) передает залогодержателю предмет личного имущества, например драгоценности, в обмен на денежный заем до 2000 долларов от залогодателя. Должник получает залоговый билет на вещь. Затем у должника есть определенное количество времени (обычно от 30 до 90 дней) вернуть деньги в ломбард. Если деньги не возвращаются, то ломбард может продать вещь, а вырученные средства оставить себе.

Допустимые сборы: В течение первых тридцати дней залоговой сделки ломбард может взимать 7,50 долларов или десять процентов от суммы займа, в зависимости от того, что больше. Этот сбор может применяться только в течение первых тридцати дней кредита и не может быть наложен при рефинансировании существующего кредита. (Ссуда рефинансируется, когда некоторая часть более поздней ссуды используется для погашения более ранней ссуды у того же ломбарда.) По прошествии первых тридцати дней ломбард может взимать до четырех процентов (4%) в месяц на невыплаченный основной остаток. кредита. §56-12-13.

B. Когда ломбард может продать предмет залога?

Залогодержатель должен подождать не менее девяноста дней после неисполнения обязательств должником по залогу, прежде чем он или она сможет продать или иным образом распорядиться заложенным имуществом. §56-12-11(Б). Должник по ломбардам считается неплатежеспособным, если он или она не возвращает долг залогодержателю в срок, отведенный для погашения по соглашению сторон.

C. Требования к реализации предмета залога

Если залогодатель продает заложенное имущество по месту своей деятельности, продажа должна осуществляться в соответствии со следующими требованиями:

- Если при продаже заложенного имущества получено больше денег, чем ломбард дал взаймы должнику ломбарда, то ломбард должен сделать запись о продаже и сумме излишка;

- Залогодержатель должен уведомить залогодержателя почтой первого класса о сумме излишка и о том, что залогодержатель имеет право требовать деньги;

- Если сумма излишка составляет менее 100 долларов США, у должника в залоге есть 90 дней с даты отправки по почте, чтобы потребовать ее. Если сумма излишка превышает 100 долларов, то у должника закладной есть 12 месяцев с даты отправки по почте, чтобы потребовать ее;

- Если залогодержатель не востребует деньги в установленный срок, залогодержатель имеет право их удержать. §56-12-11.

Если сумма излишка превышает 100 долларов, то у должника закладной есть 12 месяцев с даты отправки по почте, чтобы потребовать ее;

Если сумма излишка превышает 100 долларов, то у должника закладной есть 12 месяцев с даты отправки по почте, чтобы потребовать ее;D. Обязанности ломбарда

Раздел 56-12-14 описывает действия, которыми ломбард не должен заниматься. Ломбард:

- в состоянии алкогольного или иного опьянения;

- Не может требовать личной ответственности должника по залоговой сделке;

- Не может принять какой-либо отказ от каких-либо прав или защиты, предоставленных должнику в ломбарде Законом о ломбардах;

- Должен проявлять разумную осторожность, чтобы защитить заложенный предмет от потери или повреждения;

- Должен вернуть предмет залога залогодержателю после уплаты всей суммы, причитающейся по залоговой сделке;

- Не может взимать с должника по залогу страховку в связи с залоговой сделкой;

- Не может получить какой-либо объект собственности, на котором заводская табличка, серийный номер или идентификационный номер явно были изменены, закрыты или уничтожены;

- Не может купить или получить какое-либо имущество, которое, как он или она знает, не принадлежит на законных основаниях лицу, пытающемуся заложить его;

- Невозможно заключить залоговую сделку, в которой сумма займа превышает 2000 долларов США; и Дж.