1.5 Учет, хранение и проверка бланков строгой отчетности. Проверка бсо

Проверка Бланков Строгой Отчетности

В случае использования БСО отпадает необходимость приобретения кассового аппарата, их регистрации в территориальных органах налоговой инспекции, поддержки и обслуживания аппаратной и программной составляющей кассового аппарата. Но, не смотря на явные преимущества БСО перед ККТ, существует немало подводных камней, о которые спотыкаются неопытные предприниматели. Проверка Бланков Строгой Отчетности В Бюджетном УчрежденииВ этой статье будут рассмотрены основные регламенты применения БСО, правила их изготовления, заполнения, учета и списания. Что является бланком строгой отчетности и когда его стоит применять. Бланком строгой отчетности считается документ, позволяющий отказаться от использования ККТ при оказании услуг населению с соответствии с порядком, установленным Правительством РФ. БСО или бланк строгой отчетности это документ, который оформляет получение наличных денег или расчеты с использованием платежных карт от клиента. При налоговой проверке вы не сможете гарантировать, что при подготовке и распечатке БСО использовалась автоматизированная система,. При проверке полноты учета наличной выручки налоговики пересчитают корешки либо копии выписанных БСО и убедятся, что их количество совпадает с тем, что зафиксировано в книге учета бланков строгой отчетности. Затем инспекторы сложат суммы, указанные в корешках или. Проверка Бланков Строгой Отчетности Билеты В КиноВ этом случае БСО приравнивается к кассовому чеку. К бланкам строгой отчетности относятся квитанции, путевки, абонементы, проездные документы и прочие документы, относящиеся к отчетным формам при оказании индивидуальным предпринимателем либо организацией услуг населению. Порядок использования БСО регламентируется положением, утвержденным Постановлением правительства РФ от 6 мая 2. Согласно этому положению БСО применяется в сфере услуг в качестве замены кассовому чеку. Но в каком случае возможно применение БСО Согласно разъяснениям, представленным в письме Минфина. Данное разъяснение было необходимо из за путаницы, возникшей при принятии Постановления, согласно которому БСО распространялись только на услуги, описанные в ОКУН. На сегодняшний день не существует единого классификатора услуг, в рамках которого допустима замена контрольно кассовой техники на БСО, поэтому использование последних остается на усмотрение предпринимателей. Проверка Бланков Строгой Отчетности' title='Проверка Бланков Строгой Отчетности' />Вообще, при использовании БСО стоит руководствоваться текущим законодательством РФ, ведь некоторые виды деятельности можно отнести к сфере услуг только с натяжкой. В этом случае отказ от ККТ может привести к проблемам с налоговыми органами и чреват административным наказанием. Так применении бланков строгой отчетности недопустимо при продаже товаров населению. В каких случаях применяется упрощенка для ООО и выгодна ли она. Инструкции по расчету ЕНВД есть здесь базовая доходность, коэффициенты К и физический показатель. Изготовление и печать бланков строгой отчетности. Основным нововведением положения, определенного в Постановлении стал новый порядок изготовления бланков строгой отчетности. Если ранее бланки БСО в обязательном порядке изготавливались на типографии, то сегодня их можно печатать самостоятельно при условии использования автоматизированной системы изготовления и учета БСО. Не смотря на то, что в положении не указано точное определение автоматизированной системы, при использовании компьютерной техники для печати БСО необходимо, чтобы программа соответствовала следующим требованиям Автоматизированная система должна обеспечивать надежную защиту от несанкционированного доступа к БСО, персональной информации и ограничивать круг лиц, допущенных к изготовлению бланков. Программа должна иметь функции для фиксации и последующего хранения всех операции с бланками в течение не менее 5 лет. При заполнении бланка и последующей печати документа автоматизированная система должна фиксировать уникальный идентификационный номер документа и серию бланка. Должная быть предусмотрена система предоставления информации об изготовлении БСО по первому требованию налоговой инспекции. Очевидно, что использование стандартных систем управления таблицами и бланками, таких как Microsoft Excel, недопустимо, так как подобные системы не соответствуют указанным выше пунктам. Единственный возможный способ самостоятельного выпуска БСО приобретение специальной автоматизированной системы либо ее разработка в соответствии с указанными выше требованиями. При определенных условиях допустима разработка БСО самим предпринимателем. В этом случае в бланке должны присутствовать следующие реквизиты Наименование бланка, идентификационный шестизначный номер и серийный номер документа. ФИО предпринимателя. ИНН ИП, выдающего БСОВид и перечень услуг, оказанных клиенту. Полная стоимость этих услуг. Общий размер оплаты оказанных услуг. Дата осуществления платежа. Подпись и печать предпринимателя. Иные реквизиты и специальные пункты, определяющие специфику оказанных услуг на усмотрение предпринимателяПри изготовлении бланков типографским способом серия и номер документа указывается в типографии, а выпущенные бланки должны содержать информацию об изготовителе бланков, ИНН типографии, краткое наименовании типографии, номер тиража и количество выпущенных бланков. Согласно принятому Постановлению, утверждение разработанных предпринимателем бланков осуществляется любыми федеральными органами исполнительной власти, наделенные соответствующими полномочиями. Старые бланки БСО, утвержденные до принятия постановления Правительства РФ от 3. В случае, если была допущена ошибка, бланк запрещено рвать либо выкидывать. Он должен быть перечеркнут и подложен в журнал учета в соответствии с днем порчи документа. Заполнение БСО происходит только по факту оплаты оказанной услуги, с точным указанием суммы, на глазах у покупателя. Правильно заполненный и заверенный документ приобретает юридическую силу и приравнивается к чеку ККТ. Выдача БСО на руки клиенту осуществляется только по факту оплаты оказанной услуги наличными денежными средствами либо картами оплаты. В случае, если бланк предусматривает отрывную часть, каждая половина заверяется, отрывная часть передается клиенту, а корешок остается в организации и отправляется на хранение. Если же отрывная часть не предусмотрена, то бланк должен заполняться в двух экземплярах, один из которых передается клиенту. Отказ выдачи БСО на руки клиенту карается штрафом, определенным Постановлением, размер которого 3. Проект Дома Фото подробнее. ИП3. 00. 00 4. 00. ООО, ЗАО, ОАО и пр. Согласно письму Минфина от 2. По этому положению предприниматель, осуществляющий отчетность посредством БСО в обязательном порядке заводит специальный журнал учета таких бланков, предназначенный для фиксации каждого выданного либо испорченного документа. Унифицированная форма подобных журналов не определена законодательством РФ, что оставляется за предпринимателем право использовать практически любую форму журнала по своему усмотрению. При этом должны соблюдаться следующие моменты Каждая страница в журнале должна быть пронумерована. Все страницы должны быть прошиты. В обязательном порядке производится скрепление печатью и подписью предпринимателя. Одновременно с журналом в обязательном порядке составляется акт, регламентирующий порядок заполнения книгижурнала учета. В этом же документе указываются данные о порядке назначения работников, допущенных до заполнения БСО, правила назначения ответственного лица, отвечающего за все процедуры, связанные с учетом и хранением бланков. Если бланки были изготовлены посредством автоматизированной системы, то вести журнал учета не обязательно учет выданных экземпляров в этом случае осуществляется программой в автоматическом режиме. Бухгалтерский учет бланков строгой отчетности имеет определенные нюансы, предусмотренные законодательством. Законодательные нормы предусматривают особый порядок бухучета БСО, для них определена отдельная группа в Плане счетов, предусмотрены специальные налоговые вычеты на сумму приобретения БСО. Поэтому стоит заранее определить порядок учета бланков в соответствии с законодательством. Контроль над сохранностью оформленных бланков осуществляется предпринимателем посредством инвентаризации, отчетным документом в этом случае является акт инвентаризации. Электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции. Применяется вычет в сумме расходов, произведенных в текущем месяце, или.

berttoo.netlify.com

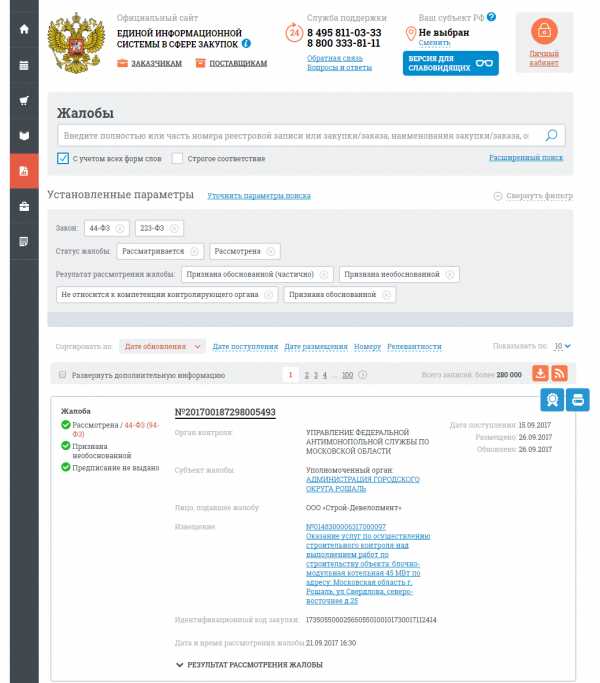

Как инспекторы должны проверять наличную выручку — Бухгалтерия Онлайн

У налоговиков появился регламент, где четко прописано, как нужно контролировать полноту учета наличной выручки. В документе в числе прочего названы максимальные сроки ревизии, приведен перечень проверяемых документов и указаны методы, которые должны применять инспекторы. Кроме того, в регламенте даны четкие инструкции относительно того, куда проверяемое лицо может пожаловаться на ревизоров, если те нарушили его права.

Вводная часть

Контроль и надзор за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей – одна из государственных функций. Для каждой государственной функции необходим регламент, который является нормативным правовым актом (необходимость разработки регламентов исполнения государственных функций введена постановлением Правительства РФ от 16.05.11 № 373).

Регламент по проверке наличной выручки утвержден приказом ФНС России от 17.10.11 № 133н и начал действовать 17 февраля 2012 года.

Этапы и сроки проверки

Согласно новому регламенту проверка полноты учета наличной выручки состоит из четырех этапов. Каждый этап – отдельная административная процедура, для которой отведены свои сроки. Суммарная продолжительность всех процедур не может превышать 20-ти рабочих дней. Расскажем о каждой из процедур подробнее.

Предъявление поручения

Первая процедура называется «предъявление проверяемому объекту поручения на исполнение государственной функции». На данном этапе налоговики обязаны продемонстрировать поручение, а также свои служебные удостоверения. Проверяемое лицо должно расписаться в том, что документы предъявлены, указать свою должность и текущую дату. Если представитель компании или ИП откажется поставить подпись, инспекторы отразят это в поручении, но проверку не отменят. На предъявление поручения ревизорам отведено два рабочих дня.

Получение документов

Вторая процедура – рассмотрение документов, необходимых для проверки. На данном этапе налоговики запросят бумаги, которые имеют отношение к наличной выручке (см. табл. 1). Организации и предприниматели могут предоставить как оригиналы, так и копии. Заверять копии у нотариуса не нужно, достаточно подписи и «живой» печати компании или ИП.

Получив либо не получив документацию, инспекторы сделают соответствующую отметку в акте проверки. Данная процедура не может продолжаться более одного рабочего дня с даты, когда проверяемое лицо получило поручение на проведение ревизии.

Таблица 1

Перечень документов, которые налоговики запрашивают при проверке полноты учета наличной выручки

|

Документы по применению ККТ |

|

|

1 |

Журнал кассира - операциониста |

|

2 |

Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам |

|

3 |

Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира - операциониста |

|

4 |

Распечатки отчетов из фискальной памяти ККТ и использованных накопителей фискальной памяти |

|

5 |

Контрольные ленты ККТ на бумажном носителе и (или) распечатки контрольной ленты, выполненные на электронном носителе |

|

6 |

Справка-отчет кассира - операциониста |

|

7 |

Сведения о показаниях счетчиков ККМ и выручке организации |

|

Документы по соблюдению кассовой дисциплины |

|

|

1 |

Приходные и расходные кассовые ордера |

|

2 |

Журнал регистрации приходных и расходных кассовых документов |

|

3 |

Авансовые отчеты |

|

4 |

Кассовая книга |

|

5 |

Распорядительный документ об установленном лимите остатка наличных денег |

|

Документы по применению бланков строгой отчетности |

|

|

1 |

Бланки строгой отчетности, копии бланков строгой отчетности, корешки документов |

|

2 |

Информация из автоматизированной системы о выпущенных документах |

|

3 |

Акт приемки бланков строгой отчетности |

|

4 |

Книга учета бланков строгой отчетности |

|

5 |

Акт о списании бланков строгой отчетности |

|

Документы по учету доходов и расходов |

|

|

1 |

Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя |

|

2 |

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения |

|

3 |

Книга учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента |

|

4 |

Книга учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) |

|

Иные первичные учетные документы и регистры бухгалтерского учета, которые необходимы инспекторам для проверки |

|

Проверка хозяйственных операций

В рамках третьей процедуры происходит проверка полноты учета выручки денежных средств. Здесь хозяйственные и финансовые операции подвергаются документальному и фактическому изучению. Документальное изучение – это анализ и оценка «первички», а фактическое изучение – осмотр, инвентаризация, наблюдение, пересчет и экспертиза. На данном этапе налоговики вправе проконтролировать либо все без исключения операции (сплошной метод), либо часть операций (выборочный метод). В любом случае третья административная процедура не может длиться более 20–ти рабочих дней с даты предъявления поручения на проверку.

Оформление результатов

Последняя, четвертая процедура – это оформление результатов. Оно заключается в составлении акта, а при выявлении нарушения – в возбуждении производства по делу об административном правонарушении. Максимальный срок, отведенный для этой процедуры, составляет 20 рабочих дней с даты предъявления поручения на проведение ревизии.

Как проверят полноту учета выручки

В ходе проверки контролеры обязаны удостовериться, что вся наличная выручка отражена в отчетности. Для этого ревизорам придется совершить ряд действий.

Прежде всего – пересчитать наличность в денежном ящике ККТ с учетом тех средств, которые были получены кассиром в начале рабочего дня в качестве разменной монеты. Полученную сумму налоговики должны зафиксировать в акте о проверке наличных денежных средств, находящихся в денежном ящике контрольно-кассовой техники.

Затем ревизорам нужно взять у кассира расписку об отсутствии или наличии в денежном ящике ККТ личных денег. Также кассир должен расписаться в том, что не утаил документы, сформированные с начала текущего рабочего дня. К таким документам относятся квитанции, «приходники», справки-отчеты, сведения о показаниях счетчиков, информация о выручке и акты о возврате денег покупателями по неиспользованным чекам. Расписка кассира является составной частью акта о проверке наличных денежных средств, находящихся в денежном ящике ККТ.

После этого инспекторам следует сверить фактический остаток наличности с данными, отраженными в фискальном отчете, в контрольной ленте и в журнале кассира-операциониста. В свою очередь записи в журнале кассира-операциониста сравнят с приходными ордерами, кассовыми отчетами, данными кассовой книги и книги учета доходов и расходов. Обнаружив несовпадение, налоговики попросят кассира (или другого работника) дать письменное объяснение. Если фискалы сочтут, что объяснение неубедительно, то зафиксируют нарушение.

Проверка контрольно-кассовой техники

Перед снятием фискальных или сменных отчетов сотрудники ИФНС осмотрят контрольно-кассовую технику и проверят документацию к ней. В частности, убедятся, что заводской и регистрационный номер каждой машины, а также ИНН ее владельца совпадают с данными, внесенными в регистрационную карточку.

От себя добавим, что контролеры могут проверить, не применялось ли устройство для «скручивания» выручки. Такие устройства незаконны, и работают они следующим образом. При получении денег от покупателя машина печатает чек, но данные в блок электронной контрольной ленты защищенной (ЭКЛЗ) не передает. В результате информация о выручке нигде не сохраняется, как будто самой операции никогда не было. Поскольку обнаружить подобное устройство очень непросто, инспекторам разрешено обращаться за помощью. В комментируемом регламенте есть фраза: «При необходимости в случаях, требующих применения научных, технических или иных специальных знаний, для участия в проверке привлекаются эксперты (экспертные организации)».

Привлеченные знатоки анализируют чеки, а именно помещенные на них криптографические коды. Если чек напечатан при помощи незаконного устройства, то на нем расположен не настоящий, а «липовый» код, и эксперты определят это при помощи компьютерных программ.

Проверка бланков строгой отчетности

У организаций и предпринимателей, которые оказывают услуги и не применяют кассовую технику, ревизоры проверят бланки строгой отчетности (БСО). В случае, когда такие бланки производятся посредством автоматизированной системы, налоговики затребуют информацию из системы о выпущенных бланках.

В ходе ревизии инспекторы посмотрят книгу учета бланков, акты приемки и акты инвентаризации БСО и узнают, сколько бланков за тот или иной период использовала организация или ИП. Потом фискалы пересчитают копии использованных бланков (корешки документов), хранящиеся в компании или у предпринимателя. Если число корешков не совпадет с количеством банков, указанным в других документах, ревизоры потребуют письменных объяснений.

Наконец, проверяющие сложат суммы, указанные в копиях использованных БСО (корешках) с величиной выручки по данным учета. При несовпадении проверяемому лицу придется дать объяснения. Если они не убедят контролеров, те зафиксируют нарушение.

Что будут искать у плательщиков ЕНВД

Как известно, плательщики единого налога на вмененный доход вправе не применять ККТ, а вместо кассовых чеков по просьбе покупателей выдавать другие подтверждающие документы. При проверке ревизоры станут смотреть именно эти документы: товарные чеки, квитанции и пр.

Напомним, что, по мнению налоговиков, «вмененщики», которые оказывают услуги населению, обязаны выдать клиенту один из двух документов: либо кассовый чек, либо БСО. В Федеральной налоговой службе считают, что норма, позволяющая плательщикам ЕНВД не применять контрольно-кассовую технику, не распространяется на случаи оказания услуг. Поэтому организации и предприниматели, применяющие данный спецрежим, не могут оставить своего клиента без каких-либо подтверждающих документов. Следовательно, придется выбрать один из двух вариантов: или не отказываться от ККТ и пробивать чеки, либо выписывать бланки строгой отчетности. Об этом говорится в письме ФНС России от 10.06.11 № АС-4-2/9303@ (см. «Налоговики ответили на популярные вопросы применения ККТ»), которым, скорее всего, ревизоры будут руководствоваться при проверке.

К тому же у «вмененщиков» особенно тщательно проверяют кассовую книгу, а также приходные и расходные ордеры. С этого года предпринимателей, в том числе применяющих ЕНВД, обязали вести кассовую документацию наравне с организациями (см. «Новые правила кассовой дисциплины: что изменится в 2012 году»). Что касается компаний на «вмененке», то они и прежде не были освобождены от кассовой дисциплины. Поэтому инспекторы не упускают случая оштрафовать тех, у кого не отражены те или иные операции с наличностью.

Иногда проверяющие специально приходят в понедельник в торговую точку, которая работала все выходные. Если бухгалтер отдыхал в субботу и воскресенье, и не успел заполнить кассовую книгу, магазину придется заплатить штраф.

Как должен выглядеть акт, составленный по итогам проверки

По окончании ревизии сотрудники ИФНС обязаны составить акт в двух экземплярах. Этот документ должен быть оформлен на бумажном носителе, на русском языке и иметь сквозную нумерацию страниц. Помарки, подчистки и исправления допустимы только в случае, если они заверены подписями инспектора и проверяемого лица.

Если проверка обнаружила нарушения, представители организации или ИП вправе дать письменные объяснения, сделать замечания и возражения. Приняв их, ревизор обязан поставить соответствующую отметку в акте.

В случае, когда проверяемое лицо уклоняется от подписания акта, данный документ направят по почте заказным письмом по месту нахождения или по месту жительства. Добавим, что в комментируемом регламенте перечислены сведения, которые должны фигурировать в акте (см. табл. 2). Не исключено, что отсутствие необходимых реквизитов позволит оспорить результаты проверки в суде.

Таблица 2

Сведения, которые должны быть указаны в акте проверки

|

1 |

Дата составления акта |

|

2 |

Полное наименование либо ФИО проверяемого объекта, его ИНН и КПП |

|

3 |

ФИО специалистов инспекции, проводивших проверку, их должности с указанием наименования инспекции |

|

4 |

Дата и номер поручения на проведение проверки |

|

5 |

Перечень документов, полученных инспекцией в ходе проверки |

|

6 |

Период, за который проведена проверка |

|

7 |

Даты начала и окончания проверки |

|

8 |

Адрес места нахождения или места жительства проверяемого объекта |

|

9 |

Документально подтвержденные факты нарушений, выявленные в ходе проверки, или запись об отсутствии таковых. В описании нарушений должны быть указаны положения нормативных правовых актов, которые были нарушены |

Куда пожаловаться на проверяющих

О своем несогласии с результатами проверки можно устно или письменно сообщить в вышестоящую налоговую инстанцию: в региональное Управление ФНС, либо в центральный аппарат ФНС России. Туда же можно сообщить о некорректном поведении ревизоров, о нарушении ими регламента проверки и пр. Жалобу допустимо оформить на бумаге, в электронном виде или ограничиться телефонным звонком.

В письменном сообщении необходимо указать наименование государственного органа, либо ФИО должностного лица, которому адресована жалоба. Кроме того, надо сообщить, кому и на какой адрес чиновники должны направить ответ. Затем следует изложить суть вопроса, и поставить личную подпись и дату.

При отсутствии обратного адреса вышестоящая инстанция оставит жалобу без ответа. Если в тексте письма есть оскорбительные выражения, угрозы жизни, здоровью и имуществу инспекторов, либо их родственников, такая жалоба тоже не будет рассмотрена. Такая же участь постигнет письмо, текст которого нельзя прочитать. В иных случаях чиновники обязаны рассмотреть жалобу в течение 30 дней. В крайнем случае этот срок продляется еще на 30 дней.

Вышестоящая инстанция должна разобраться в ситуации, и, если жалоба окажется обоснованной, привлечь ревизоров-нарушителей к персональной ответственности.

Если же начальство сочтет, что проверяющие все сделали правильно, у компании или предпринимателя останется только один выход: подать иск в арбитражный суд.

www.buhonline.ru

что это такое, образец строгой отчетности, вместо кассового чека, что относится, акт приема-передачи

Обслуживание ККТ требует некоторых затрат. Применять ККМ должны не все предприниматели. Есть иной способ подтверждения приема наличной оплаты, речь идет о бланках строгой отчетности.

Что такое БСО? Некоторые виды предпринимательства можно осуществлять без обязательного предоставления кассового чека.

Главная аналогия этих видов заключена в работе экономического субъекта напрямую с населением. При этом кассовые чеки заменяются бланками строгой отчетности. Что же такое БСО?

В первую очередь строго подотчетный бланк считается документом, удостоверяющим факт приема денежной наличности от населения. Это альтернатива кассового чека.

Важным условием считается наличие оказываемых услуг в Общероссийском классификаторе услуг населению (ОКУН).

При этом предприниматель или организация экономят на обслуживании ККТ и тратятся лишь на приобретение БСО. При расчете между организациями такие бланки не применяются. Исключением выступают расчеты меж индивидуальными предпринимателями.

Так постановил Верховный арбитражный суд в Постановлении Пленума ВАС РФ №16 от 31.07.2003.

ФЗ №54 от 22.05.2003 «О применении ККТ …» устанавливает обязательность использования ККТ при осуществлении наличных расчетов всеми организациями и ИП.

В то же время закон дозволяет не применять кассовую технику, если клиентам оказываются услуги с последующей выдачей БСО. Такое решение обусловлено минимизацией расходов для мелких предпринимателей, оказывающих бытовые услуги.

Основные термины

Понятие «бланка строгой отчетности» подразумевает документ, выдаваемой организацией или ИП на законных основаниях физическим лицам, использующих их услуги.

Также так называется форма, составляющая основу соответствующего документа. Что такое БСО в бухгалтерии? Это первичный учетный документ, подтверждающий факт операции с наличными средствами.

Бланку строгой отчетности надлежит отображать сведения, подтверждающие факт правоотношений между пользователем услуг и субъектом, предоставляющим оные.

Нельзя использовать БСО при продаже товаров или когда получатель услуг это юрлицо. К БСО применяются и определенные технологические требования. Несоответствие таковым делает невозможным применение подобных бланков.

К перечню таких требований относятся:

| Изготовление БСО типографским способом | С наличием реквизитов типографии, номера заказа, тиража и года печати |

| Бланк должен состоять из основной части | Которая передается клиенту, и корешка, остающегося у предпринимателя |

Соответственно Письму Минфина РФ №03-01-15/20962 от 5.05.2014 БСО могут изготавливаться в цифровой форме.

Но при этом должны задействоваться автоматизированные системы, способные:

- предотвратить несанкционированный доступ;

- зафиксировать все операции с электронными БСО в продолжении пяти лет и более.

Если формировать бланк из основной части и корешка не представляется возможным, то клиенту выдается неразделенный бланк и одновременно оформляется его копия.

Бланки строгой отчетности делятся на утвержденные и самостоятельно разработанные. Для отдельных видов деятельности дозволенно применение исключительно утвержденных БСО, разработанных федеральными органами.

Все БСО подлежат строжайшей сохранности в течение утвержденного для подобной документации срока. Списываются бланки строгой отчетности исключительно на основании акта. Составит таковой субъект вправе самостоятельно.

За основу можно принять утвержденный Приказом Минфина РФ №52н от 30.03.2015 бланк строгой отчетности, форма 0504816 – акт о списании БСО.

Каково их назначение

БСО можно встретить в разных местах. Нередко они применяются в качестве товарного чека в небольших магазинах. На таких бланках оформляются билеты, проездные документы, путевки, талоны. В разных экономических сферах назначение БСО разнится.

Причем отличается и внешний вид документов. Так при оказании услуг БСО заменяет кассовый чек, подтверждая процесс осуществления оплаты.

Также на таких бланках оформляются документы строго утвержденной формы, обладающие идентифицирующими характеристиками. Например, это могут быть трудовые книжки, паспорта и прочее.

Действующая нормативная база

Использовать БСО допускается лишь при оказании услуг населению. Письма Минфина РФ до октября 2012 года устанавливали, что к таким услугам причисляются виды, перечисленные в ОКУН.

Хотя часть этих услуг и является в сущности работами, по ним все равно применяются бланки строгой отчетности. Письмо Минфина РФ №03-01-15/8-213 от 8.10.2012 представило несколько измененное мнение.

В соответствии с его положениями использовать БСО можно и при оказании услуг, не входящих в перечень ОКУН. Вместе с тем по-прежнему не допускается использование бланков при продаже товаров.

Даже когда предприниматель на основании п.3 ст.2 ФЗ №54 не использует ККТ, применять БСО он не вправе.

Ранее применять бланки строгой отчетности разрешалось только для тех видов деятельности, для которых существовали утвержденные формы бланков.

Постановление Правительства РФ №359 от 6.05.2008 дало возможность субъектам самостоятельно разрабатывать нужные бланки и печатать их.

Однако Минфин РФ не разрешает печатать такие документы на обычном компьютере. Для этого следует применять автоматизированную систему. Но чаще БСО по-прежнему изготавливают в типографиях.

Принято причислять к БСО:

Федеральные нормативы и правовые документы не учреждают целостного перечня типов БСО. Но в любых обстоятельствах под бланками строгой отчетности подразумеваются документы, приравниваемые к кассовому чеку.

Именно так говорится в п.2 Постановления Правительства РФ №359. Соответственно п.5 и п.7 Постановления № 359 федеральные органы власти вольны ратифицировать формы БСО для каких-либо типов услуг.

Утвержденные форматы неукоснительны к использованию в РФ всеми субъектами, предоставляющими населению соответственную услугу. Билеты общественного транспорта тоже считаются бланками строгой отчетности.

Их структурный вид определяется тезисами Постановления Правительства РФ №112 от 14.02.2009. Составляется по форме БО-18 бланк для оказания услуг гостиницами, отелями, кемпингами.

При этом ранее применявшаяся гостиницами форма 3-Г является бланком устаревшего образца и не может употребляться взамен кассового чека.

В Письме Минфина РФ от 22.08.2008 определено, что при оказании организациями и ИП услуг, не попадающих под регулирование федерального законодательства относительно применения БСО, ими могут создаваться надлежащие формы независимо.

Но при этом разработанные бланки должны обладать всеми обязательными реквизитными составляющими.

Обязательные реквизиты

В п.3 Положения №359 определяются обязательные реквизиты, которыми должно обладать бланкам строгой отчетности.

В частности к таковым относятся:

- наименование документа;

- серия и шестизначный номер;

- наименование экономического субъекта, применяющего БСО;

- ИНН организации или ИП;

- тип услуги и стоимость ее;

- действительная сумма, полученная за оказание услуги;

- дата получения оплаты;

- должность работника, принявшего наличные средства, его Ф.И.О. и подпись;

- печать ИП или организации, при наличии таковой.

Если бланк изготовлен типографским способом, то в нем непременно должны наличествовать реквизиты, которые учреждает Постановление 359 (ст.4). К таковым относятся сведения о типографии, тираже бланков, дате их изготовления.

Для форм, изготовленных посредством автоматизированных систем наличие таких реквизитов не требуется. На данное время устаревшие формы бланков строгой отчетности не применяются. Но допускается взять их за основу при разработке новых форм.

Важно, что регистрировать изготовленные таким образом бланки нигде не нужно. И если налоговая инспекция требует обязательной регистрации, то данное требование незаконно.

Образец акта приема-передачи

Поступившие в организацию из типографии бланки строгой отчетности должны быть приняты лицом, отвечающим за сохранение подобных документов, их учитывание и выдачу.

Для бесперебойной деятельности по приему/передаче бланков в организации должна иметься стабильно функционирующая комиссия. Ее долгом считается контроль над поступлением БСО.

Осуществлять прием необходимо при комиссии, которую утверждает непосредственный руководитель экономического субъекта. По итогам приемки готовится акт приема-передачи БСО.

Акт приема БСО можно составить в форме произвольной. За основу при этом принимается форма по ОКУД 070000. Перед составлением акта ответственный работник обязан проверить бланки по номерам, сериям, количеству.

Также необходимо проверить сопроводительные документы передающей стороны. Проверка производится в присутствии членов комиссии. В акте непременно подробно отображаются все данные о бланках.

Акт подписывается комиссией и отправляется на утверждение руководителю организации или ИП. На основании утвержденного акта ответственное лицо принимает бланки к учету.

При необходимости выдачи БСО должностным лицам составляется акт передачи. Характер передачи может быть временным либо количественным. При передаче бланков на определенное время, в акте указывается конкретный срок.

Точно также при количественном характере передачи прописывается численность передаваемых бланков. При выдаче БСО делается отметка в журнале учета бланков.

Разрабатывая акты приема-передачи нужно учитывать нормы ст.9 ФЗ «О бухгалтерском учете». Здесь указаны обязательные реквизиты документов, чьи формы не являются унифицированными.

Сохраняются акты в Книге учета БСО на протяжении всего периода применения данного журнала. Хранящиеся акты проверяются при инвентаризации в обычном порядке.

Сроки их сохранности определяется руководством в зависимости от сроков хранения журналов учета БСО. По окончании периода хранения акты уничтожаются в порядке, определенном для БСО.

Если вместо кассового чека

В большинстве случаев при наличных расчетах с клиентами предоставляются кассовые чеки. При отсутствии ККТ используются бланки строгой отчетности.

Такой порядок действий определен ст.2 п.2 ФЗ №54. Как правило, бланки строгой отчетности вместо кассового чека применяют маленькие компании и частные предприниматели, оказывающие населению бытовые услуги.

Замещать кассовый чек на БСО разрешается если:

| Осуществляются наличные расчеты с населением | Запрещено использовать бланк строгой отчетности, когда клиент является юридическим лицом |

| Предоставляются услуги | А не производится продажа товаров |

| Деятельность ведется по ЕНВД либо по патенту | БСО выдается по требованию клиента |

Автоматизированная система

Изготавливать бланки строгой отчетности можно посредством применения автоматизированных систем. Предусмотрено это п.11 Постановления №359. Также здесь оговариваются основные законодательные требования к такому сервису.

Подобный способ изготовки бланков удобен тем, что осуществлять его можно прямо на рабочем месте по необходимости. Достаточно для этого иметь компьютер и принтер.

Упрощает процесс использования БСО и отсутствие необходимости в ведении книги учета БСО. Система сама фиксирует все необходимые данные. Автоматизированная система надежно защищена от несанкционированного доступа.

То есть невозможно исправить или откорректировать бланк либо распечатать его дважды. Каждому созданному бланку системой присваивается уникальные номер и серия.

Автоматически учитываются все операции, осуществляемые с применением БСО. Печатать бланки на обычном принтере без участия автоматизированной системы строго воспрещено.

Единственный минус автоматизированной системы – ее высокая стоимость. По этой причине небольшим организациям применять ее крайне не рационально.

Однако можно воспользоваться онлайн-сервисом. В этом случае достаточно постоянного доступа к Интернету и принтера. Кроме того, допускается распечатка нескольких пустых бланков, когда требуется получить оплату в местах с отсутствием Интернета.

Электронный банк данных

На данный момент Приказами и Письмами Минфина РФ утверждено больше двухсот видов различных форм бланков строгой отчетности. Начинающему предпринимателю весьма сложно разобраться в этом обилии при выборе нужного формата БСО.

Изучение действующего законодательства и последних нормативных актов требует немало временных затрат. В этом случае автоматизированная система становится прекрасным выходом.

В основном любая подобная система содержит электронный банк данных. В нем хранятся утвержденные формы бланков. Периодически банк данных обновляется с учетом поправок в законодательство.

Это помогает избежать применения устаревших форм. К тому же становится необычайно просто найти БСО, соответствующий осуществляемому виду деятельности.

Бланк строгой отчетности может изначально показаться сложным в применении. Но на деле достаточно изучить основные нюансы его использования. Преимущество БСО в том, что расходы по их применению в разы меньше затрат на обслуживание и использование ККТ.

buhonline24.ru

1.5 Учет, хранение и проверка бланков строгой отчетности. Анализ типов бланков документов и бланков строгой отчетности, их хранение учет и использование на предприятие туристской индустрии

Похожие главы из других работ:

Анализ типов бланков документов и бланков строгой отчетности, их хранение учет и использование на предприятие туристской индустрии

1. Теоретические основы бланков документов и бланков строгой отчетности

...

Анализ типов бланков документов и бланков строгой отчетности, их хранение учет и использование на предприятие туристской индустрии

2. Анализ бланков документов и бланком строгой отчетности на туристском предприятии

...

Анализ типов бланков документов и бланков строгой отчетности, их хранение учет и использование на предприятие туристской индустрии

2.3 Оформление документов строгой отчетности

Договор на оказание туристских услуг (Приложение 1) Договор (контракт) о предоставление туристских услуг заключается между субъектами туристской деятельности, а также между ними и потребителями туристского продукта (туристами)...

Анализ факторов, влияющих на цену туристической путевки

2.3 Статистическое оценивание модели и проверка ее на адекватность

Проведем процедуру регрессионного анализа с помощью метода наименьших квадратов. Получим оценки параметров: b0 -14546,4 Класс отеля b1 12471,7 Длительность отдыха b2 1848,81 Тип питания b3 12172,7 Категория номера b4 -457...

Италия как туристическое направление

1.4 Экспериментальная проверка тура

Экспериментальная проверка тура заключается в оценке разработанного туристического продукта и его экспериментальном внедрении его на туристический рынок для определения способности конкурировать с другими туристическими продуктами и...

Организация соревнований по спортивным играм в школе

Документы отчетности соревнований по спортивным играм

Планирование спортивных соревнований (в зависимости от ранга) осуществляется соответствующими федерациями, спорткомитетами спортивными клубами и др...

Оформление документации строгой отчетности, необходимой для выхода группы на маршрут

З 12. Правила изготовления, использования, учета и хранения бланков строгой отчетности.

Уметь: У 9. Обеспечивать своевременное получение потребителем документов, необходимых для осуществления турпоездки. У 15. Приобретать, оформлять, вести учет и обеспечивать хранение бланков строгой отчетности. У 16...

Оформление документации строгой отчетности, необходимой для выхода группы на маршрут

1.2 Правила изготовления, использования, учета и хранения бланков строгой отчетности

Бланки строгой отчетности (БСО) - документы, предназначенные для оформления наличных денежных расчетов или расчетов с использованием платежных карт и приравниваемые к кассовым чекам. Такими документами могут быть, например, квитанции...

Оформление документации строгой отчетности, необходимой для выхода группы на маршрут

Глава 2. Оформление документации строгой отчетности, необходимой для выхода группы на маршрут

...

Проектирование турпродукта

1.3. Экспериментальная проверка тура

Экспериментальная проверка тура заключается в оценке разработанного туристского продукта и его экспериментальным внедрением его на туристический рынок для определения способности конкурировать с другими турпродуктами и приносить прибыль...

Разработка экскурсии "Реликвии Эски Кермен"

1.3 Разработка маршрута экскурсии и его проверка

Составление маршрута экскурсии Маршрут экскурсии представляет собой наиболее удобный путь следования экскурсионной группы, способствующий раскрытию темы...

Расчет и конструирование монолитного железобетонного перекрытия

4.3 Проверка достаточности принятых размеров балки

Главная балка на восприятие положительных изгибающих моментов работает как тавровое сечение со сжатой полкой, а на восприятие отрицательных моментов...

Технология деятельности туристского предприятия в процессе создания нового тура "Средневековая Чехия"

1.4. Экспериментальная проверка тура

Экспериментальная проверка тура заключается в оценке разработанного туристского продукта и его экспериментальным внедрением его на туристический рынок для определения способности конкурировать с другими турпродуктами и приносить прибыль...

Технология и организация предприятия туризма и гостиничного хозяйства

7. Систему учета и отчетности на тур предприятии

В «Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства» (утв. Приказом МФ РФ от 22 декабря 1995 г...

Услуги гостиницы "Селена"

2.9 Хранение ценностей проживающих

Для того чтобы гарантировать сохранность имущества клиентов, в гостиницах разработаны и осуществляются целые программы, системы и комплексы мер безопасности. Камера хранения...

sport.bobrodobro.ru

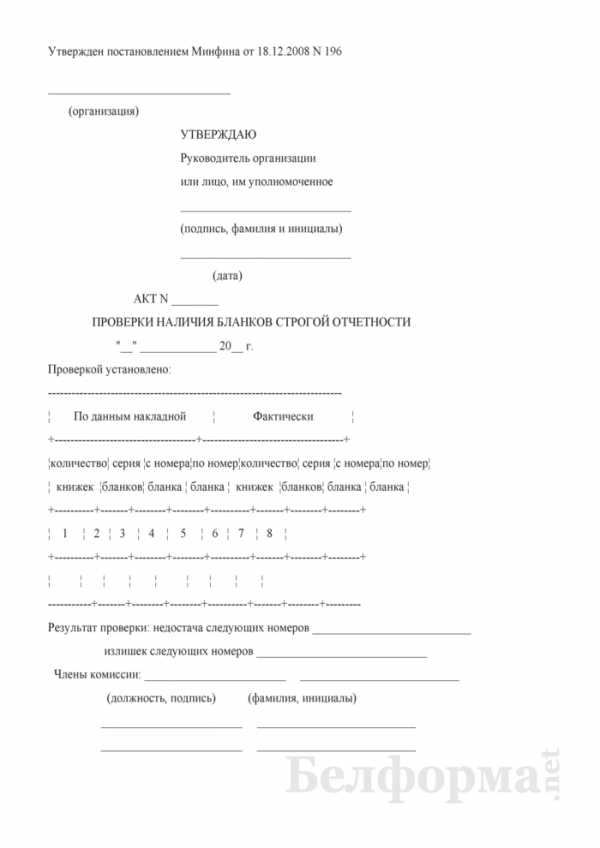

Акт проверки наличия бланков строгой отчетности - образец РБ 2018. Белформа

Тематика документа: АктФайл текстовой версии: 2,4 кб

Открыть документ в галерее:

Текст документа:

Утвержден постановлением Минфина от 18.12.2008 N 196

_______________________________ (организация) УТВЕРЖДАЮ Руководитель организации или лицо, им уполномоченное _____________________________ (подпись, фамилия и инициалы) _____________________________ (дата) АКТ N ________ ПРОВЕРКИ НАЛИЧИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ "__" _____________ 20__ г. Проверкой установлено: --------------------------------------------------------------------------- ¦ По данным накладной ¦ Фактически ¦ +------------------------------------+------------------------------------+ ¦количество¦ серия ¦с номера¦по номер¦количество¦ серия ¦с номера¦по номер¦ ¦ книжек ¦бланков¦ бланка ¦ бланка ¦ книжек ¦бланков¦ бланка ¦ бланка ¦ +----------+-------+--------+--------+----------+-------+--------+--------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ +----------+-------+--------+--------+----------+-------+--------+--------+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ -----------+-------+--------+--------+----------+-------+--------+--------- Результат проверки: недостача следующих номеров ___________________________ излишек следующих номеров _____________________________ Члены комиссии: ________________________ ___________________________ (должность, подпись) (фамилия, инициалы) ________________________ ___________________________ ________________________ ___________________________Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

belforma.net

Фотоотчёт проверка бланков строгой отчетности рб

Скачать - проверка бланков строгой отчетности рб ...

Скачать - проверка бланков строгой отчетности рб

Описание проверка бланков строгой отчетности рб

Проверка Бланков Строгой Отчетности warfacedata - Помощь Учет бланков строгой отчетности Onliner. ЮКОЛАИНФО Проверка подлинности БСО! Учет бланков строгой. Национального Банка РБ Помощь: Учет бланков строгой отчетности. Безусловно, учет бланков строгой отчетности (далее - БСО) очень усложнен и требует много. Для получения бланков Вам необходимо после оплаты. Учет бланков строгой отчетности и книга (журнал) учета БСО. Акт На Списание Бланков Строгой Отчетности Рб. Приказ на списание бланков строгой отчетности рб. Акт Проверки Наличия Бланков Строгой Отчетности Рб Закачать. Бланки на списание бланков строгой отчетности РБ. Просмотры (6134) 12 августа 2010 При отгрузке продукции резиденту РБ собственным транспортом. Решение об отнесении бланков ценных бумаг и документов с определенной степенью защиты. Денисевич Александр Викторович в 1998 г. Закончил юридический факультет Белорусского. Бланки строгой отчетности нужны компаниям и предпринимателям. На списание использованных бланков строгой отчетности. Доступные цены на бланки строгой отчетности. ИНСТРУКЦИЯ о порядке использования и бухгалтерского учета бланков строгой отчетности Доверенность на получение бланков строгой. Учет бланков строгой отчетности и книга (журнал) учета БСО. Книга учета бланков строгой отчетности в рб. Акт инвентаризации бланков строгой отчетности образец рб. Читайте все статьи (179) по теме Применение бланков строгой отчетности (БСО) подписаться. Изготовление, перечень и форма бланков строгой. Скачать перечень бланков строгой отчетности рб. Бланков строгой отчетности факта порчи бланков. Акт на списание использованных бланков строгой. Карточка справка по учету бланков строгой отчетности рб.

https://geometria.ru/communities/4865/albums/1034655

https://geometria.ru/communities/4861/albums/1022653

https://geometria.ru/communities/4865/albums/1034165

Альбом пуст. Загрузите фотографии.

geometria.ru

Учет бланков строгой отчетности и перечень актов в бухгалтерии

Бухгалтер должен знать, как ведется учет бланков в учреждении. Типы есть разные, сегодня поговорим об особенностях учета бланков строгой отчетности. Кому они выдаются, как хранятся и утилизируются? Об этом мы расскажем в статье. После прочтения вопросов у вас не останется. Вы будете четко знать, кому и как можно вести учет без кассового аппарата. Пользоваться будем постановлением 359 Правительства.

Проведение учета бланков строгой отчетности

Если вы организация, у которой нет кассового аппарата, потому что вы предоставляете услуги, а не продаете товары, вам необходимо заказать в типографии бланки строгой отчетности. БСО можно использовать в расчетах с ИП. Квитанции установленного образца – это и есть БСО. Заказать бланки можно в типографии.

Их изготовление займет, конечно же, какое-то время. Учет и списание бланков строгой отчетности – задача бухгалтерии. Оплачивать эти услуги потребитель может как наличными, так и через банк. Через определенный промежуток времени проводится инвентаризация, о чем есть соответствующее положение.

Кому можно выдавать БСО?

Квитанции выдаются только конкретным гражданам, а также ИП. Организациям БСО не выдаются, о чем существует специальное положение.Выдаются бланки физическим лицам и ИП с указанием ФИО и ИНН. Очень важно проверить корректность введения данных.

Как содержать БСО в порядке?

Каждый бланк содержит наименование и серию. Так как изготовление БСО надо заказать в типографии, бухгалтер сам проверяет, соблюдается ли нумерация готовых бланков. В противном случае инвентаризация покажет нарушение, о чем составится акт. Изготовление нужно заказывать заблаговременно.

Порядок обращения с БСО

Вы оказываете услугу, после чего под копирку заполняете бланк, получаете деньги и подписываете бланк, оригинал которого остается у получателя услуги. Это или физическое лицо, или ИП, как мы уже сказали. Электронный учет позволяет делать меньше ошибок при вводе данных.БСО при продаже товаров как за наличные, так и путем оплаты через банк, не используются. Это указано в Постановлении Правительства РФ № 359.

Что говорится в законе о БСО?

Чтобы малое предприятие, оказывающее услуги, могло принимать денежные средства от физических лиц и ИП за услуги без кассовой техники, необходимо использовать бланки строгой отчетности, утвержденные в Постановлении Правительства РФ № 359.

И при чем, форму бланка предприятие, оказывающее услуги или ИП может теперь создать самостоятельно.

Так что после постановления №359 оказание услуг было заметно упрощено.

В каких случаях обязательно применение ККМ?

Юридические организации и ИП обязаны использовать контрольно-кассовые машины при расчетах, кроме предприятий и ИП, оказывающих населению различного рода услуги, обычно бытового характера. Об этом говорит Постановление правительства под номером 359. Неважно, услуги оплачиваются наличными или через банк.

Оплата через банк стала особо актуальной после повсеместного внедрения пластиковых банковских карт. Важно проверить правильность введения данных на бланке, иначе он становится недействительным.

Как списывают БСО?

Акт на списание использованных БСО – форма 0504816. Данный акт составляется комиссией один раз в месяц. Акт утверждается руководителем предприятия, чем подтверждается правильность введения всех данных и номеров бланков, которые подлежат списанию. Акт становится основой для бухгалтерских проводок.

Проверка наличия бланков строгой отчетности

Акт проверки наличия бланков строгой отчетности используется для контроля количества бланков, поступивших на склад. Излишки оприходуются бухгалтером. Недостачу фиксируют после того, как подписан акт, в забалансовом счете 006.

Нужно ли регистрировать БСО?

Квитанция или талон дается потребителю вместо кассового чека. Не нужно регистрировать в контролирующих органах такой вид бланка.

Способы изготовления БСО

Вы можете изготовить бланк типографским методом или автоматизированной системой. Если бланк изготовлен с помощью автоматизированной системы самим предприятием, она фиксирует движение БСО, и необходимости в учетной книге не возникает. Допуск к такой системе ограничен.Типографически изготовленные защищаются специальными средствами криптозащиты.

Проведение утилизации

Через 5 лет бланки и их копии утилизируются. Это делается в присутствии комиссии, состоящей из руководителя и материально ответственного лица, а также главного бухгалтера, работающего в учреждении. Составляется акт об уничтожении документов.

Когда составляется акт о списании БСО, в нем всегда указывается причина того, почему бланк был списан. Проводится списание в установленные сроки.

Бухгалтерский учет бланков

Самая распространенная форма – учет на забалансовом счете. Второй способ – учет на балансе организации. Вам не нужно в налоговом органе регистрировать БСО.

Когда поступают бланки, их проверяет специально созданная комиссия, пересчитывает, смотрит номера, при недостаче или избытке составляет акт. Формы акта нет, такую форму можете сами установить в учетной политике.

Бюджетные организации используют множество документации и типов бланков, в которых даже опытному бухгалтеру бывает непросто разобраться.

Бланки строгой отчетности – это документальное подтверждение свершившегося факта оказания услуги.

Квитанции оплачиваются наличными или через банк.

Помимо документов об оказанных услугах, к БСО относят также дипломы, трудовые книжки, бланки лицензий, больничные листы. Чтобы вести учет БСО, мы рекомендуем каждой организации издать соответствующие нормативные акты и прописать все в учетной политике.

Другие особенности бухгалтерского и налогового учета в сфере услуг

Услуга – деятельность без создания продукта. Ее результаты не имеют материального выражения. В основе оказания любой услуги всегда лежит заключенный договор. Акт выполненных работ, оказанных услуг – это приложение к составленному договору. Подписывая такой акт, тем самым заказчик подтверждает, что претензий к качеству услуги не имеет.

Акт – первичный бухгалтерский документ. У него нет единой установленной формы. В нем указывается название услуги, стоимость и сроки выполнения. После каждой проведенной инвентаризации материально ответственное лицо заполняет ведомость расхождений. Акт передают бухгалтеру. Испорченные квитанции нужно хранить весь положенный срок.

Особенности ценообразования при оказании услуг

На сегодняшний день преобладает занятость населения в сфере услуг над другими сферами. Это черта постиндустриальной экономики, особенно в развитых странах.

Иногда услуги определяют как нематериальные блага, потребляемые там, где их производят. Они не могут передаваться и перепродаваться. Предприятия, которые продают наименее вещественные услуги, свободнее всего могут устанавливать цены на них. Качество услуги оценивается через цену на нее. Цена на услугу гораздо больше является индикатором качества в глазах потребителя, чем цена на товар.

Каким способом печатать лучше всего?

Лучше всего печатать бланки строгой отчетности типографским способом. Так поступают большинство ИП. Но можно и организовать электронный учет. В таком случае вас также может проверить налоговая, но сверять наличность в кассе она будет не с бумажными корешками, а с данными электронного учета.

Для печати используется специальная автоматизированная линия – немного доработанный кассовый аппарат. Электронный учет позволяет освободить время сотрудников на выполнение более важных текущих задач.

Электронный учет бланков строгой отчетности в бюджетном учреждении только начинает практиковаться.

Итог

Если о реквизите нет данных, в соответствующей графе бланка нужно ставить прочерк. Соответствующее положение постановления 359 содержит перечень требований, которые предъявляются к выданной квитанции. Ее может оплачивать физическое лицо или ИП как наличными, так и переводя деньги через банк на счет, или пользуясь пластиковой картой.

letip.ru