Как избежать ошибок при переходе с ЕНВД на УСН. Усн переход с енвд на усн в

Как перейти с ЕНВД на УСН (порядок перехода)?

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяКак перейти с ЕНВД на УСН и при этом не нарушить порядок, установленный НК РФ? В представленной статье рассмотрим основные аспекты смены ЕНВД на УСН, сроки документального оформления уведомления и спорные ситуации.

Когда возможен переход на УСН с ЕНВД

Каковы сроки перехода на УСН с ЕНВД

Какие документы нужно отправить в налоговые органы для их уведомления о смене режима

Какие проблемы могут возникнуть при переходе на УСН с ЕНВД

Судебная практика относительно споров о переходе на УСН с ЕНВД

Итоги

Когда возможен переход на УСН с ЕНВД

Налогоплательщики в своей деятельности нередко сталкиваются с ситуацией, когда для оптимизации финансовых показателей необходимо сменить режим налогообложения. Рассмотрим подробнее, как перейти с ЕНВД на УСН. Право такого перехода у некоторых предпринимателей возникает в течение года.

Можно выделить следующих налогоплательщиков, которые могут перейти с вмененки на упрощенку:

- Организации и индивидуальные предприниматели, которые вели деятельность на режиме ЕНВД, но прекратили ее в текущем году и начали вести другой вид деятельности с применением УСН (п. 2 ст. 346.13 НК РФ).

- Юридическое лицо или ИП, обязанности которого по уплате ЕНВД прекращаются в связи с тем, что в региональное законодательство вносятся поправки относительно перечня налогоплательщиков, которые утрачивают право на применение «вмененной» деятельности.

- Организации и индивидуальные предприниматели, которые вышли за рамки условий при применении ЕНВД (п. 2 ст. 346.26 НК РФ), но соответствуют требованиям УСН. В качестве примера можно привести вариант, когда организация, занимающаяся транспортными перевозками, увеличила количество единиц транспорта с 20 до 27 (подп. 5 п. 2 ст. 346.26 НК РФ).

- Налогоплательщики, которые по собственному желанию решили сменить систему налогообложения.

Подробнее о прекращении деятельности на режиме ЕНВД читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

Каковы сроки перехода на УСН с ЕНВД

Срок для налогоплательщиков, которые прекратили деятельность на ЕНВД и перешли на новый вид работ с применением упрощенки, установлен в абз. 4 п. 2 ст. 346.13 НК РФ. Он составляет 30 дней с момента прекращения обязанностей по уплате ЕНВД.

Если в муниципальных образованиях на законодательном уровне были внесены изменения в список видов деятельности, имеющих право использовать ЕНВД, соблюдается такой же порядок перехода (письмо ФНС России от 25.02.2013 № ЕД-3-3/639, ст. 346.13 НК РФ).

В случае с налогоплательщиками, деятельность которых перестала соответствовать условиям использования ЕНВД или которые добровольно решили перейти на УСН, то все зависит от того, какой режим налогообложения применяется ими по другим видам деятельности. Если ранее они уже подавали уведомление о переходе на УСН, то они вправе применять упрощенку и по тому виду деятельности, по которому прекратили применять ЕНВД. Если такое уведомление ранее не подавалось, то правом перехода можно воспользоваться на общих основаниях: подать документы до 31 декабря для того, чтобы начать применение УСН с 1 января следующего года.

Пример

ООО «Спектр» применяло единый налог на вмененный доход. Организация прекратила осуществлять деятельность по ремонту бытовой техники 23.03.2017 (подп. 1 п. 2 ст. 346.26 НК РФ). В этот же день в налоговую инспекцию было представлено заявление о прекращении деятельности по ЕНВД и произведена уплата налога, исчисленного за период с 01.03.2017 по 23.03.2017. Используемое ранее в своей деятельности помещение ООО «Спектр» стало сдавать в аренду и решило по этой деятельности уплачивать единый налог при УСН. Поэтому 30.03.2017 организация подала уведомление о переходе на упрощенку.

Подробнее о выборе режима налогообложения читайте в материале «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

Какие документы нужно отправить в налоговые органы для их уведомления о смене режима

При переходе с ЕНВД на УСН организациям и предпринимателям необходимо представить в налоговые органы следующие документы установленной формы:

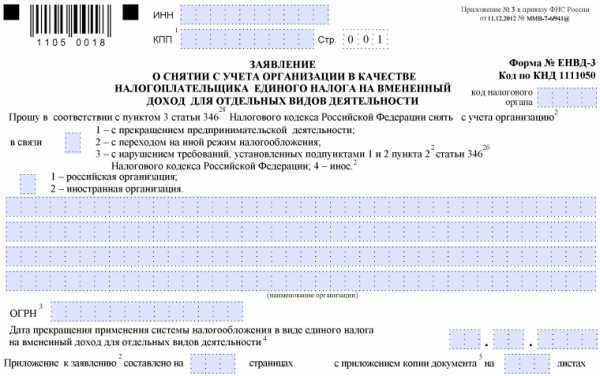

- Заявление о снятии с учета как плательщика ЕНВД. Срок подачи — 5 рабочих дней со дня окончания деятельности (п. 3 ст. 346.28 НК РФ).

Скачать заявление

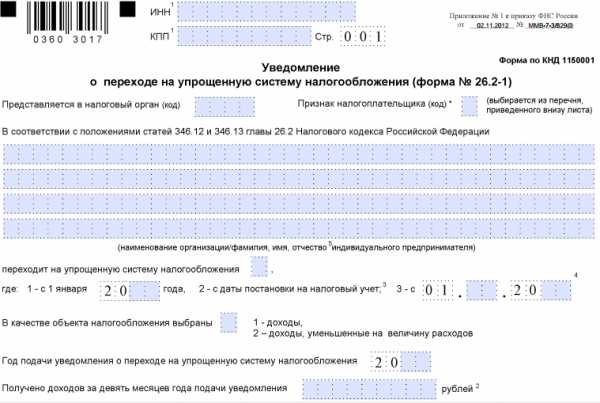

- Уведомление о переходе на упрощенную систему налогообложения. Форма данного уведомления установлена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ (п. 2 ст. 346.13 НК РФ).

Скачать уведомление

Уведомление о смене режима может быть представлено как лично в налоговую инспекцию, так по почте или в электронном виде (приказ ФНС России от 18.01.2013 № ММВ-7-6/20).

Если налогоплательщик уже применяет упрощенку по остальным видам деятельности, то достаточно направить в налоговую инспекцию только заявление о снятии его с учета как плательщика ЕНВД.

Почитайте о том, как заполнить бланк документа для перехода на упрощенку, в публикации «Подаем уведомление о переходе на УСН в 2017 году».

Какие проблемы могут возникнуть при переходе на УСН с ЕНВД

Как перейти с ЕНВД на УСН при разных обстоятельствах, рассмотрим далее.

Довольно спорные ситуации возникают, когда организация или индивидуальный предприниматель решают перейти на упрощенку в связи с тем, что перестали подпадать под условия применения ЕНВД.

В соответствии с п. 2 ст. 346.13 НК РФ они имеют право на смену режима налогообложения. Проблема состоит в том, что законодательно не установлены ситуации, когда организация или индивидуальный предприниматель перестает быть плательщиком ЕНВД в соответствии с этим пунктом кодекса.

Письмо ФНС России от 25.02.2013 № ЕД-3-3/639@ только немного проясняет ситуацию, называя 2 случая, когда после прекращения применения ЕНВД можно подать уведомление о переходе на УСН в течение года:

- когда нормативным актом муниципальных районов, городских округов и т. д. отменяется применение ЕНВД по отношению к тому виду деятельности, который ведет налогоплательщик;

- когда налогоплательщик прекращает вести прежнюю деятельность и начинает вести какую-либо другую.

Сложность в том, что в этом письме ФНС вышеуказанные случаи приведены в качестве примера, но полный перечень возможных ситуаций ни в одном нормативном акте или разъяснении госорганов не приведен.

Правда, более позднее письмо Минфина от 24.11.2014 № 03-11-09/59636 указывает эти 2 ситуации уже в закрытом перечне, но это скорее недочет цитирования нормы, описанной коллегами из ФНС.

Одной из возможных ситуаций является превышение физических показателей, прописанных в ст. 346.26 НК РФ. Фактически организация или ИП перестают быть плательщиками ЕНВД.

По мнению финансового ведомства, налогоплательщики при возникновении данного положения должны перейти на общую систему налогообложения, УСН или ЕСХН. Воспользоваться правом перехода на УСН плательщик налога может только в начале следующего года в соответствии с п. 1 ст. 346.26 НК РФ (письмо Минфина России от 28.12.2012 № 03-11-06/2/150).

Что касается перехода на ЕНВД с УСН, то здесь ситуация несколько иная, а поэтому отличается и порядок перехода. Ведь под ЕНВД подпадают конкретные виды деятельности, перечисленные в НК РФ, и налогоплательщик вправе перевести на ЕНВД конкретный вид деятельности с даты начала ее ведения.

О том, какой режим налогообложения будет оптимальным для ИП, читайте в материале «Что лучше для ИП — УСН или ЕНВД?».

Судебная практика относительно споров о переходе на УСН с ЕНВД

Судебная практика оперировала разными мнениями по поводу того, как перейти с ЕНВД на УСН, не нарушив установленных правил.

Есть судебные решения, которые соглашаются с мнением финансового ведомства относительно применения нормы п. 2 ст. 346.13 НК РФ (постановления ФАС Северо-Западного округа от 04.06.2008 № А21-6882/2007, ФАС Московского округа от 16.03.2012 № А41-36987/10).

Некоторые суды представляли противоположную точку зрения, например, приходили к выводу, что в ст. 346.13 НК РФ четко не прописано, должны ли положения данной статьи применяться только при изменениях нормативных документов органов местного самоуправления либо постановлений городов федерального значения. Из этого следовало, что юридические лица имели право на переход к УСН в течение года независимо от причины утраты права на ЕНВД (определение ВАС РФ от 21.08.2009 № ВАС-8660/09, ФАС Северо-Кавказского округа от 13.02.2009 № А32-22122/2006-51/313-2008-25/8-19/164).

Из этого следует, что рассматриваемый вопрос не имеет однозначного решения. Если рискнуть и перейти на УСН с месяца, в котором прекратилась уплата ЕНВД, то возможно, появится необходимость доказывать свою правоту органам контроля, в том числе и в суде.

См. также материал «Сменили ЕНВД на «упрощенку»? Узнайте, какие доходы и расходы не учитывать для УСН».

Итоги

В деле перехода с ЕНВД на УСН много моментов, которые налоговики и суды трактуют неоднозначно. Законодатели стараются прояснить скользкие моменты, дорабатывая нормы Налогового кодекса (последняя правка в спорный п. 2 ст. 346.13 НК РФ была внесена в конце 2016 года), но сделать это до конца им пока не удается.

nalog-nalog.ru

Руководство как перейти с ЕНВД на УСН

В процессе работы бизнесмены могут решить, что вместо ЕНВД лучше работать на УСН. А может случиться так, что право на применение этого спецрежима попросту пропадает, и нужно перейти на другой. Расскажем о переходе с ЕНВД на УСН в 2018 году и в том, и в другом случае.

Добровольно сменить вмененку на упрощенку можно только с 1 января следующего года. Для этого нужно подать в ИФНС:

1. уведомление о переходе на упрощенную систему налогообложения (форма 26.2-1) – до 31 декабря текущего года;

2. заявление о снятии с учета организации в качестве плательщика вмененного налога(по форме ЕНВД-3 для ООО, ЕНВД-4 для ИП), – в течение первых 5 рабочих дней января следующего года.

В середине года перейти на УСН можно только если:

1. бизнес на вмененке прекращается;

2. муниципалитет исключил вид деятельности из разрешенных для применения этого режима;

3. в течение года был превышен порог по торговым площадям.

В этих случаях оформляется тот же пакет документов, но в другие сроки:

1. уведомление о переходе на упрощенку– 30 календарных дней с момента прекращения вмененной деятельности;

2. заявление о снятии с учета в качестве плательщика вмененного налога – в первые 5 рабочих дней после прекращения деятельности;

Если организация или ИП уже работали на упрощенке по другим видам деятельности, то переход на УСН при превышении максимальных порогов происходит автоматически, уведомления подавать не нужно. А вот сняться с учета как плательщик вмененного налога все равно нужно.

Как только перейдете на новый режим, возьмите на вооружение налоговый календарь УСН.

Меняем УСН на ЕНВД

Вернуться на вмененку можно, но не в любой момент. Осуществить переход на ЕНВД с УСН с середины года невозможно, это получится сделать только с начала следующего года.

Процедура такая: заполняетсяформао постановке на учет в качестве плательщика ЕНВД (ЕНВД-1 для ООО, ЕНВД-2 для ИП) – в течение 5 первых рабочих дней января следующего года. Его подают в ту налоговую, где планируется вести бизнес.По прошествии 5 дней налоговый орган выдает уведомление о подтверждении права работы в режиме ЕНВД по форме 1-3-УЧЕТ для ООО и 2-3-УЧЕТ для ИП.

А вот подавать ли при этом уведомление об отказе от использования упрощенки – вопрос, над которым стоит подумать. Иметь в запасе еще один режим не помешает, даже если сейчас ведется только вмененная деятельность. Если в течение года вы начнете новый бизнес, не подпадающий под вмененную деятельность, то придется платить налоги и отчитываться по ОСНО до конца года, а это далеко не всегда выгодно и целесообразно.

Да что там новый бизнес, даже одна-единственная операция, не подпадающая под вмененку, будет расцениваться как деятельность на ОСНО со всеми вытекающими обязанностями, в том числе декларация НДС. А вот если вы заранее позаботились и остались параллельно на УСН, то любые другие операции будут учитываться как бизнес на упрощенке, а это гораздо легче.

Отказываться от упрощенки имеет смысл, если параллельно вы хотите вести бизнес именно на ОСНО. Тогда в ИФНС до 15 январяподается уведомление об отказе от использования спецрежима.

Актуальные формы документов по смене системы налогообложения вы найдете в разделе «Бланки» интернет-бухгалтерии «Моё Дело». Документы можно заполнить и отправить в налоговую прямо из личного кабинета.

Сервис «Моё дело» позволяет вести учет без бухгалтера даже тем, кто ничего не знает о бухгалтерии. В системе автоматически рассчитываются налоги и взносы, формируется КУДиР и заполняются любые отчеты, а интеграция с банками позволяет рассчитываться по обязательствам в считанные секунды. Наш сервис – надежный помощник в ведении бизнеса!

www.moedelo.org

Переходим с ЕНВД на УСН

В процессе активного функционирования у вашего предприятия может возникнуть потребность либо вынужденная необходимость сменить режим, по которому начисляются налоги. С этим не исключено столкнуться любому законопослушному гражданину и его бизнесу. Знания того, из каких шагов состоит подобный переход, может оказаться недостаточно. Процедура должна быть пройдена предельно корректно и не противоречить актуальному налоговому законодательству.

С какого момента можно

Переход с ЕНВД на УСН может быть частью мероприятий компании или коммерсанта по достижению большей прибыли. Прежде чем задаваться вопросом, как перейти с первого спецрежима на второй, следует понимать, что право на это появляется в течение двенадцати месяцев.

Воспользоваться такой возможностью могут:

- фирмы и ИП, прекратившие один вид деятельности на ЕНВД и занявшиеся другим уже на УСН;

- потерявшие основания уплачивать вмененный налог из-за поправок в местных законах;

- кто занимается деятельностью, которая перестала подпадать под нормы ЕНВД. Например, транспортное предприятие расширило свой автопарк с 20 до 27 единиц техники.

Не нарушая сроки

В законах нет конкретных временных диапазонов у процедуры перехода с «вмененки» на УСН и новый вид деятельности. Одну оговорку Минфин делает для только что созданного бизнеса: он рекомендует оповещать о начале применения УСН в пределах тридцати календарных дней с даты из свидетельства о постановке на налоговый учет.

Пояснений касаемо даты, которая будет фиксировать начало перехода на УСН, чиновники для указанного случая не делают. Есть смысл вести отсчет с того дня, который указан в документе о снятии с учета по уплате налога на вмененный доход.

Аналогичного подхода можно придерживаться, когда муниципальные власти официально «подрезали» ЕНВД на своей территории и ваш вид деятельности попал под сокращение.

В законах не конкретизировано время подачи бумаг о смене режима. Не прописаны и нормативы по срокам в отношении фирм, которые больше не подпадают под «вмененку».

ПримерООО «Расчет» перестало заниматься размещением рекламы на транспорте 03 июня 2016 года. В тот же день в инспекцию от него поступило заявление об уходе с ЕНВД, и уплачен этот налог за период с 01 апреля по 03 июня 2016 года (налоговый период – квартал). ООО «Расчет» считается компанией на УСН с 1 июня 2016 года.

Документы для смены спецрежима

Плательщик, имеющий необходимость или желание перейти с ЕНВД на УСН, должен оформить для налоговиков:

- заявление о снятии с учета как плательщика ЕНВД – подается не позднее пяти рабочих дней с момента прекращения деятельности;

- уведомление о переходе на УСН по установленной форме.

Допускается передача обоих документов через удаленный функционал в электронном виде.

ПримерФирма занималась изготовлением плетеной мебели, что позволяло быть на «вмененке» и уплачивать соответствующий налог. Однако 01 июня 2016 года местные органы власти отменили обложение такого вида работ единым налогом.С этой даты фирма получила право перейти на упрощенную систему. Для этого до 8 июня включительно нужно направить в ИФНС заявление о снятии с учета, а до 30 июня включительно – сообщить о переходе на УСН.

Сложности смены спецрежимов

Замена режима налогообложения сопряжена с большой вероятностью возникновения спорных ситуаций.

Когда предприниматель, фирма лишают права отчислять государству средства по «вмененке», вступают в силу основания для замены его выплатами по упрощенной системе. Но главная сложность связана с недостатком исчерпывающего описания конкретных случаев, когда лицо больше не квалифицируется как ЕНВД-шник.

Между спецрежимами

Допустим, предприятие прекратило платить в бюджет по вмененному доходу, так как превысило физические данные, внесенные в ст. 346.26 НК РФ. Осуществить переход упрощенную систему, как считает Минфин, возможно только с начала следующего года. В текущий же момент корректно произвести замену на общую систему.

Остаются ли ИП, юрлицо плательщиками ЕНВД, когда деятельность, которую они ведут, больше не удовлетворяет требованиям «вмененки»? Налоговый кодекс не дает исчерпывающего ответа.

Известны комментарии финансового министерства и контролирующих органов по данной ситуации до 2013 года. Тогда закон позволял заменить используемый режим на УСН только тогда, когда местное законодательство вывело из-под ЕНВД соответствующую деятельность. В остальных случаях (когда деятельность сама вышла из зоны ЕНВД) применять УСН разрешалось только с 1 января будущего года.

Обратная история с теми, кому нужно заменить упрощенную систему на «вмененку». Вся деятельность, которую ведет лицо, обязана совпадать с требованиями налогового законодательства к ЕНВД. А это – конкретные виды деятельности, что на практике выполнимо далеко не всегда.

Судебные споры о смене спецрежимов

Судебная практика принимала во внимание различные мнения о том, как перейти с ЕНВД на УСН в рамках существующих правил. В одних случаях споры решались в пользу финансового министерства.

В других – суды удовлетворяли требования стороны плательщика. Ввиду отсутствия четкого предписания по действию положений статьи 346.13 НК РФ, они разрешали сразу в течение года уйти на УСН независимо от причины утраты права на «вмененку».

Учтите: если возникнет спорная ситуация, которая будет требовать судебного вмешательства, исход дела может быть в пользу любой из сторон. Попытка перейти на «упрощенку» с того месяца, в котором перестала функционировать «вмененка», может потребовать представить доказательства правоты своих действий инспекторам и (или) суду.

В ситуации, при которой фирма совмещала УСН и ЕНВД и утратила возможность использовать «вмененку» из-за превышения физических показателей, Минфин не возражал против перехода на УСН. Чиновники решили, что в данной ситуации организация должна сменить режим с начала месяца, в котором были зафиксированы изменения.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Переход с ЕНВД на УСН, при совмещении и в обратном случае: инструкция, образец заявления

Правом перейти с ЕНВД на упрощенную систему налогообложения обладают:

- Компании, а также ИП, которые осуществляли свою трудовую деятельность по ЕНВД, однако уже прекратили заниматься в одном направлении и перешли на другую разновидность работы.

- Юридические лица, у которых заканчиваются обязательства по оплате ЕНВД по причине изменений в региональном законодательстве. Говоря простыми словами, у них больше нет прав оплачивать ЕНВД.

- Компании либо же ИП, которые смогли перейти черту условий использования ЕНВД (согласно статье 346.36 НК РФ).

К примеру, компания занимается транспортными перевозками и недавно смогла увеличить свой автопарк с 20 до 27 автомобилей.

Содержание статьи

Необходимые документы

Чтобы перейти на упрощенную систему, компаниям либо ИП необходимо представить такой перечень документов, как:

- Заявление, в котором указана просьба снять их с учета плательщиков ЕНВД. При этом период подачи этого документа – в течение пяти календарных дней с момента прекращения своей деятельности.

- Уведомление в вопросе перехода на УСН.

Необходимо отметить, что само уведомление может быть предоставлено в налоговый орган лично либо же отправлено заказным письмом с описью по почте России.

Налоговая база

При расчете единого налога при УСН нужно придерживаться общих правил. Датой, когда была получена прибыль, считается тот день, когда был осуществлен перевод денег на банковский счет либо же оплата по кассе.

В том случае, если на момент перехода у ИП был дебиторский долг, который сформировался при ЕНВД, брать его во внимание при определении единого налога не стоит.

Затраты, которые были еще при ЕНВД, не учитываются при переводах на УСН. Согласно Налоговому кодексу РФ, в частности статье 346.25, что при формировании налоговой базы в процессе перехода затраты не учитываются.

При возникновении ситуации, когда было совмещено нескольких систем налогообложения, а затем стала использоваться только одна (УСН), на момент отказа от ЕНВД могли быть неоплаченными затраты, которые напрямую связаны с несколькими разновидностями деятельности. К примеру, начисление процентной ставки по кредиту либо же заработная плата.

В случае если они были оплачены после того, как поступил отказ от ЕНВД, их можно учитывать только частично.

Сроки и порядок

На сегодняшний день действующим законодательством определенных периодов по отношению к тем плательщикам, которые перестали работать по системе ЕНВД и решили перейти на УСН, не предусмотрено.

Но при этом, со слов представителей Министерства финансов, необходимо обращать внимание на статью 346.13 Налогового кодекса РФ, в котором указано: уведомлять сотрудников налогового органа о переходе на УСН нужно в течение первых 30 календарных дней.

Однако Министерство финансов так и не смогло дать вразумительного ответа на то, с какого числа нужно отсчитывать период для конкретной ситуации. Логично будет производить отсчет в день окончания действий в системе ЕНВД.

Официально никакой информации нет, но среди ИП есть правило – заявление подается в течение пяти календарных дней, не беря во внимание 30-дневный период.

С ЕНВД на УСН

Для того чтобы осуществить переход по таким системам налогообложения, необходимо:

- Подать соответствующее заявление о снятии с учета с ЕНВД в качестве налогоплательщика – не позднее пяти дней до начала нового года по форме ЕНВД-4.

- Предъявить необходимый перечень документов для постановки на учет по УСН.

Таким образом, уже с 1 января следующего года предприниматель будет на упрощенной системе.

При совмещении

Упрощенная система налогообложения допускается в сочетании с другими видами налогов действующим законодательством как для индивидуальных предпринимателей, так и для компаний.

При возникновении ситуации, когда предпринимателем использовалась одна система налогообложения, а по некоторым другим видам деятельности — другая, в обязательном порядке он должен по завершению календарного года сдать декларацию по УСН.

При этом необходимо помнить, что в декларации прибыль определяется отдельно по тем категориям, где была использована иная система.

Обратный переход

Осуществит обратный переход можно несколькими способами, а именно:

Осуществит обратный переход можно несколькими способами, а именно:

- По завершению текущего года, в котором действовала УСН. В данном варианте необходимо соблюдать несколько временных периодов. До 15 января следующего года следует отправить уведомление в налоговый орган об отказе в УСН. Поле этого, в течение первых пяти календарных дней нужно оповестить ИФНС о вступлении в ЕНВД. По этой причине совместно с вышеуказанными документами нужно подавать несколько заявлений: на снятие с УСН и постановку на ЕНВД.

- По причине потери права на использование УСН. В данном случае ИП либо же компания в обязательном порядке перестает выплачивать налоги по УСН в том квартале, когда на это перестают действовать права. С этого момента и до конца текущего года необходимо совершать оплату согласно ОСНО, поскольку до завершения года нельзя осуществить переход. Дальнейшие действия включают стандартную процедуру, как и при переходе с ЕНВД в УСН.

Помимо этого, необходимо учитывать, что в случае возникновения необходимости обратном направлении, это можно будет сделать уже по завершению текущего года.

Документы для скачивания (бесплатно)

Учет ОС и НМА

Рассмотрим несколько вариантов событий учета основных средств (ОС) и нематериальных активов (НМА).

Были оплачены до перехода

В этом случае на дату самого перехода нужно будет в обязательном порядке отобразить остаточную цену таких ОС в разделе 8 Книги учета и доходов. Такую цену можно будет брать во внимание в затратах в равных пропорциях на последние числа каждого квартала, на протяжении:

- в случае с периодом применения ОС не более 3 лет – одного года;

- в случае с периодом применения ОС в пределах 3-15 лет – первого года с использованием УСН в 50% остаточной цены, второго – 30%, третьего – 20%;

- в случае с периодом применения ОС не более 15 лет – три года с использованием УСН.

Не были оплачены

С учетом всех затрат, которые были понесены на момент осуществления процедуры перехода на УСН, дела обстоят куда более сложней. Это связано с тем, что сам период, когда цена учитывалась в затратах, полностью привязан ко времени, когда он был осуществлен, а не к тому временному периоду, когда была совершена оплата ОС (это четко указано в статье 346.16 Налогового кодекса РФ).

Параллельно с этим те затраты, которые не были оплачены, не способны повлиять на уменьшение налоговой базы (согласно статье 346.17 НК РФ).

Что в итоге получается? Ситуация следующая: если финансы за ОС со СПИ (срок полезного использования), который не превышает 3 лет, не были переведены в течение первого календарного года использования УСН, тогда наступает момент, когда запрещается учитывать затраты ОС такого объекта. А если взять, к примеру, по отношению ОС со СПИ, который равен пяти годам, то в этом случае задержка может повлечь за собой утрату порядка 50% его ОС.

Возможные проблемы

В большинстве случаев проблемы могут возникать по той причине, что компании либо же индивидуальные предприниматели приняли решение о переходе на УСН из-за отсутствия права использования ЕНВД.

Согласно статье 346.13 Налогового кодекса РФ, они, конечно, имеют право на переход к упрощенной системе налогообложения, но при этом проблема заключается в том, что действующим законодательством не предусмотрены сами же ситуации, когда компания либо же индивидуальный предприниматель могут перестать быть плательщиком ЕНВД.

znaybiz.ru

Ошибка 404 Not Found страница не найдена

Такое иногда случается. Самые вероятные причины - устаревшая ссылка или страница была удалена автором.

Для поиска нужной страницы Вы можете:

Если Вас не затруднит, сообщите нам о том, какая ссылка привела Вас на эту страницу.

Для любознательных:

-

Новые адреса страниц

-

Что такое "ошибка 404"

-

Как исправить ошибку

-

Полезные ссылки по теме

Новые адреса страниц

Уважаемые посетители, 15.12.2015 начался переезд сайта http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

Как исправить ошибку

Что такое "ошибка 404 - Not Found (страница не найдена)"

Ошибка 404 или Not Found (не найдено) – стандартный код ответа HTTP о том, что клиент был в состоянии общаться с сервером, но сервер не может найти данные согласно запросу.Википедия

Такое сообщение возникает тогда, когда посетитель переходит по "битой" или неправильной ссылке. То есть была страница, потом почему-то пропала, а ссылки на нее остались, вот при переходе по такой ссылке и возникает ошибка 404, то есть страница не найдена.

Как исправить ситуацию при получении сообщения "ошибка 404 - страница не найдена"

Если Вы оказались на этой странице, то повода для беспокойства нет. Исправить ситуацию можно следующим образом:

-

Попробуйте перезагрузить страницу (нажмите клавишу F5). Возможно, это просто случайность.

-

Если ссылка набрана вручную, поищите ошибки в написании URL или попробуйте изменить расширение загружаемого документа (например, поменять *.htm на *.html и наоборот).

-

Поднимитесь в структуре URL на один уровень выше и оттуда попытайтесь найти искомый документ.

-

Попробуйте поискать нужную страницу с помощью поиска по сайту:

-

Сообщите мне по адресу: [email protected]

Страница размещена 13 июля 2013 года. Дополнена - 13.08.2014, 23.12.2015, 19.01.2016, 10.02.2016, 11.08.2017

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2018

Полезные ссылки по теме "Ошибка 404 - Not Found (страница не найдена)"

-

Главная страница сайта http://yuridicheskaya-konsultaciya.ru

-

Карта сайта

-

Юридическая консультация

-

Налоговая консультация

-

Новости законодательства

Tags: ошибка, 404, Not Found, страница не найдена

yuridicheskaya-konsultaciya.ru

Можно ли перейти с УСН на ЕНВД в середине года и наоборот — Эльба

С УСН на ЕНВД

Просто так сменить УСН на ЕНВД по одному и тому же бизнесу в середине года нельзя. Например, пару месяцев вы продавали чехлы для айфонов на УСН, а потом решили перевести это дело на ЕНВД. Сделать это получится только с начала следующего года.

Другое дело, если вы берётесь за новый бизнес, тогда сможете вести его на ЕНВД с самого начала — пусть даже в середине года. Ведь вы не отказываетесь от УСН, а совмещаете её с ЕНВД.

Такое же правило, если деятельность единственная, и в рамках УСН по ней вы ещё не получали доходов. Например, при регистрации подали заявление на УСН, деятельности поначалу не вели, а через месяц решили начать её на ЕНВД. Тогда спокойно подаёте заявление и начинаете сразу вести бизнес на ЕНВД. От УСН не отказываетесь — оставляете для подстраховки.

Потеряли право на УСН

Если же вы потеряли право на УСН, то сначала переходите на общую систему налогообложения (ОСНО). А после этого переводите бизнес на ЕНВД с любой даты.

Как перейти на ЕНВД

Подайте в налоговую заявление в течение пяти рабочих дней с даты, с которой начали вести вменённую деятельность. Чтобы работать на ЕНВД с начала 2019 года, подайте заявление до 17 января.

Для организаций форма заявления ЕНВД-1, для ИП — ЕНВД-2.

От УСН не отказывайтесь, пусть это будет подстраховкой на случай, если какие-то доходы не попадут под ЕНВД. Иначе придётся отчитываться по сложной ОСНО.

Теория и практика

Честно скажем: были случаи, когда предприниматели переходили на ЕНВД по одному и тому же виду деятельности и в середине года. Налоговая не замечала нарушения, а сами бизнесмены даже не знали, что так нельзя.

Налоговая может увидеть доход по УСН в начале года в КУДиР, но вдруг он от другой деятельности. Ясность внесут только первичные документы. А вот если у вас только один ОКВЭД, то рисковать точно не стоит.

Поэтому, рисковать или нет — решать вам. Если налоговая всё же захочет вас наказать, доначислит налог УСН по всем доходам, которые вы учитывали в ЕНВД. Плюс пени за просрочку. Оплаченный налог ЕНВД при этом могут и не вернуть.

С ЕНВД на УСН

Перейти с ЕНВД на УСН можно:

1. Со следующего календарного года добровольно.

Сначала до 31 декабря подаёте заявление на УСН. Затем в течение пяти рабочих дней со дня перехода на УСН снимаетесь с ЕНВД. Организации подают заявление по форме ЕНВД-3, ИП — ЕНВД-4.

Так, чтобы перейти на УСН с 1 января 2019 года, нужно подать заявление на УСН до 31 декабря, а сняться с ЕНВД до 17 января.

2. В середине года, если прекратили деятельность на ЕНВД, по таким причинам:

– в городе для такой деятельности отменили ЕНВД;

– вас признали крупнейшим налогоплательщиком;

– начали деятельность в рамках договора простого товарищества или договора доверительного управления имуществом;

– открыли новый бизнес, по которому не собираетесь применять ЕНВД, даже когда ЕНВД применять можно. Например, перестали заниматься грузоперевозками на ЕНВД и начали чинить машины. Если бы начали чинить машины и по-прежнему занимались грузоперевозками, то пришлось бы по новому бизнесу отчитываться по ОСНО, а на УСН переводить со следующего года.

Другие причины

В других случаях налоговая не разрешает переходить на УСН в середине года, хотя в законе об этом ничего нет.

По закону понятно, что если сотрудников больше 100 человек или доля организаций превысила 25% в уставном капитале, то вы на ОСНО. Минфин считает, что к этому приравнивается и превышение физических показателей на ЕНВД. А значит про переход на УСН тут говорить точно нельзя.

Пример

Иван торгует в розницу на ЕНВД. В мае площадь торгового зала превысила 150 кв. м., а значит он должен прекратить деятельность на ЕНВД и перейти на ОСНО. Перейти на УСН он сможет только с 1 января следующего года.

Не бойтесь обращаться в налоговую

Причины отказа от ЕНВД налоговая ограничила в своём письме, но в самом законе их нет. Сказано лишь, что организации могут перейти на УСН в течение года, если они перестали быть плательщиками ЕНВД.

Поэтому, если вам очень важно перейти на УСН в середине года, попробуйте отстоять свою позицию в налоговой. Исходите из буквального толкования абзаца 4 пункта 2 статьи 346.13 НК.

Сразу скажем, этот вариант рискованный и судебной практики тут не сложилось.

Как перейти на УСН

Если перейти на УСН вы всё же можете, то сделайте это с начала месяца, в котором перестали быть плательщиком ЕНВД. Для этого нужно:

— отказаться от ЕНВД в течение 5 рабочих дней с момента прекращения деятельности. Организации подают заявление ЕНВД-3, ИП — ЕНВД-4;

— перейти на УСН. Отправьте уведомление в течение 30 календарных дней после того, как снимитесь с ЕНВД.

Пример

4 мая налоговая сняла ООО «Инсайт» с учета по ЕНВД — применять упрощенку ООО может с 1 мая. Но для этого не позже 3 июня она должна уведомить инспекцию о переходе на УСН.

Статья актуальна на 26.07.2018

e-kontur.ru

Как избежать ошибок при переходе с ЕНВД на УСН

Компания может перестать быть плательщиком ЕНВД по разным причинам, например, из-за изменений в законодательстве или из-за несоответствия требованиям, предъявляемым к плательщикам ЕНВД, а также в добровольном порядке по выбору налогоплательщика. Так или иначе, организация имеет право в этих случаях перейти на упрощенную систему налогообложения. Разница заключается лишь в том, в какие сроки она может это сделать. Также важно учесть особенности признания доходов и расходов при таком переходе.

Компания может перестать быть плательщиком ЕНВД по разным причинам, например, из-за изменений в законодательстве или из-за несоответствия требованиям, предъявляемым к плательщикам ЕНВД, а также в добровольном порядке по выбору налогоплательщика. Так или иначе, организация имеет право в этих случаях перейти на упрощенную систему налогообложения. Разница заключается лишь в том, в какие сроки она может это сделать. Также важно учесть особенности признания доходов и расходов при таком переходе.

Сроки перехода

Переход с ЕНВД на УСН в добровольном порядке возможен с начала календарного года. Для этого организация подает в налоговую инспекцию уведомление о переходе на УСН (до 31 декабря года, предшествующего переходу) и снимается с учета как плательщик ЕНВД в течение 5 рабочих дней с начала календарного года, в котором налогоплательщик добровольно решил перейти с ЕНВД на другой режим.

Если в законодательстве субъекта РФ произошли изменения, и в связи с этим организация перестала быть плательщиком ЕНВД, то она имеет право с начала следующего месяца перейти на УСН. Т.е. в этом случае не надо дожидаться начала следующего отчетного периода.

В остальных случаях, например, если компания изменила вид деятельности на тот, который не попадает под ЕНВД, или превысила лимит по площади торгового зала, то переход на УСН может состояться только со следующего года и на общих основаниях, а до этого она должна вести учет по общей системе налогообложения.

Как учитывать переходящие доходы

После перехода с ЕНВД на упрощенку часто возникает закономерный вопрос: как учитывать доходы и расходы по тем операциям, которые начались до перехода организации на УСН, а закончились уже после.

В налоговом законодательстве не установлен отдельный порядок формирования налоговой базы при переходе с ЕНВД на УСН. Поэтому при расчете единого налога (ЕН) при УСН доходы признаются по правилам, прописанным в Налоговом кодексе (гл.26.2 НК РФ).

Согласно п.1 ст.346.17 НК РФ, дата получения дохода – это день, когда перед организацией была погашена задолженность, т.е. поступили деньги на расчетный счет или в кассу, или организация получила иное имущество (по бартерным сделкам) и т.д.

Если организацией были получены авансы в период применения ЕНВД, то при расчете ЕН при УСН они не учитываются, т.к., согласно Налоговому кодексу РФ, они признаются в том периоде, в котором были получены (пп.1 п.1 ст.251 и пп.1 п.1.1 ст.346.15 НК РФ).

В том случае, если у организации имеется дебиторская задолженность, не погашенная до перехода с ЕНВД на УСН, то, по мнению чиновников, ее не надо включать в состав доходов для расчета ЕН при упрощенке (письмо Минфина от 22.06.2007г. №03-11-04/2/169).

На вопрос о том, что делать со средствами, поступившими после перехода на УСН для погашения этой задолженности, – включать или не включать их в состав доходов, — чиновники отвечают, правда, в устной форме, что включать данные поступления не нужно. В судебной практике также существует мнение, что не надо за счет указанных средств увеличивать налоговую базу при УСН. Например, данная позиция содержится в постановлении ФАС Северо-Западного округа от 03.04.2006г. №А56-2051/2005.

Тем не менее, во избежание разногласий с налоговыми органами, которые могут занять противоположную позицию, организации следует документально подтвердить то, что данная оплата поступила по сделкам, которые были заключены до перехода компании с ЕНВД на УСН. С помощью этих договоров, счетов, накладных и т.п. организация докажет, что полученная оплата не имеет никакого отношения к деятельности фирмы в период применения УСН, следовательно, налоговая база по единому налогу не должна быть увеличена.

Переходящие расходы

Относительно расходов, которые были понесены организацией в период применения ЕНВД, мнение чиновников неоднозначно.

Так, в письмах от 07.02.2007г. №03-11-05/2 и от 30.10.2009г. №03-11-06/2/230 говорится о том, что стоимость товаров, которые были приобретены и оплачены до перехода организации с ЕНВД на упрощенку, а реализованы уже после, уменьшает налоговую базу по ЕН. Если одновременно будут выполнены следующие условия, то такие расходы можно будет списать:

— поставка товаров произведена;

— поставщику полностью оплачена стоимость товаров;

— данные товары были реализованы покупателю.

И в то же время, в письмах от 24.04.2007г. №03-11-04/3/127 и от 20.08.2008г. №03-11-02/93 говорится о том, что налоговое законодательство не предусматривает возможность уменьшения налоговой базы по ЕН при УСН за счет расходов, произведенных в период применения ЕНВД. Поэтому, если товары были приобретены и оплачены до перехода на УСН, а реализованы уже после, то нельзя учесть стоимость данных товаров при расчете ЕН при объекте налогообложения «доходы минус расходы». При этом средства, которые поступили в счет оплаты этих товаров, увеличивают налоговую базу по ЕН как доходы от реализации.

Судебные органы поддерживают и эту позицию чиновников. Например, постановление ФАС Волго-Вятского округа от 03.07.2006г. №А11-18247/2005-К2-19/735 содержит аналогичную точку зрения.

В связи с этим, организации следует самостоятельно принять окончательное решение о возможности списания вышеуказанных расходов.

В том случае, когда до перехода на УСН организация совмещала два налоговых режима – упрощенку и ЕНВД, — то на дату полного перехода на УСН у нее могут иметься неоплаченные расходы, относящиеся к обоим видам деятельности (аренда помещений, зарплата сотрудников и т.п.). Если указанные расходы были оплачены после перехода с ЕНВД на УСН, то их частично можно учесть при расчете ЕН. Налоговую базу при этом уменьшат только та часть расходов, которая относилась к деятельности организации с применением УСН. Те же расходы, которые были связаны с деятельностью, облагаемой ЕНВД, не учитываются при переходе компании на УСН (письмо Минфина России от 29.10.2009г. №03-11-06/3/257).

Как сняться с учета в качестве плательщика ЕНВД, читайте здесь . Как перейти на УСН, смотрите тут.

А вы с 2013 года сменили налоговый режим или остались на старом? Поделитесь, пожалуйста, в комментариях!

pommp.ru