Содержание

Виды предпринимательской деятельности для ЕНВД в 2019–2020 гг.

ЕНВД — виды деятельности 2019-2020 годы оставили без изменений, и вмененка по-прежнему является популярным добровольным налоговым режимом. Наша рубрика «Виды деятельности на ЕНВД» поможет вам разобраться, какие виды предпринимательской деятельности на ЕНВД предусмотрены в 2019-2020 годах и чем они регламентируются.

Подробнее

Все материалы

Новости

Статьи

Виды предпринимательской деятельности для ЕНВД в 2019–2020 гг.

24 ноя 2020

Отмена ЕНВД в 2021 году: последние новости, изменения с 1 января 2020 года

К отмене ЕНВД с 2021 года законодатели начали готовиться заранее. В конце сентября 2019 года были внесены множественные поправки в НК РФ. Основная часть изменений вступила в силу с 01.01.2020. Большое количество новаций связано с грядущей отменой ЕНВД в 2021. К чему готовиться тем, кто применяет ЕНВД? Какие нюансы следует учесть уже в 2020? Узнайте из нашей статьи.

В конце сентября 2019 года были внесены множественные поправки в НК РФ. Основная часть изменений вступила в силу с 01.01.2020. Большое количество новаций связано с грядущей отменой ЕНВД в 2021. К чему готовиться тем, кто применяет ЕНВД? Какие нюансы следует учесть уже в 2020? Узнайте из нашей статьи.

Виды предпринимательской деятельности для ЕНВД в 2019–2020 гг.

03 авг 2020

Особенности применения ЕНВД для кафе и ресторанов

ЕНВД кафе и рестораны применяют довольно активно, т.к. данный спецрежим экономически выгоднее остальных. Однако для ресторанов и кафе ЕНВД возможен при выполнении ряда условий, о которых будет рассказано в нашей статье.

ЕНВД и розничная торговля в 2019–2020 годах

19 мaр 2020

Может ли интернет-магазин применять ЕНВД в 2020 году?

Интернет-магазин ЕНВД в качестве режима налогообложения выбирать не вправе — об этом прямо говорит НК РФ. Однако существуют ситуации, когда применение интернет-магазином ЕНВД не идет вразрез с законом. Подробнее об этом — в статье.

Однако существуют ситуации, когда применение интернет-магазином ЕНВД не идет вразрез с законом. Подробнее об этом — в статье.

Виды предпринимательской деятельности для ЕНВД в 2019–2020 гг.

23 ноя 2018

Продажа ОС: вмененка или ОСНО?

Виды предпринимательской деятельности для ЕНВД в 2019–2020 гг.

31 окт 2018

Какие бытовые услуги подпадают под ЕНВД в 2018–2019 гг.?

При оказании бытовых услуг ЕНВД 2018–2019 станет хорошей альтернативой общей системе налогообложения. Но для беспрепятственного использования специального налогового режима необходимо знать особенности и ограничения его применения, которые будут рассмотрены в данной статье.

Виды предпринимательской деятельности для ЕНВД в 2019–2020 гг.

15 июн 2018

Продажа ОС на вмененке — какой налог платить?

Виды предпринимательской деятельности для ЕНВД в 2019–2020 гг.

02 июн 2018

Режим ЕНВД для отдельных видов деятельности

При ЕНВД виды деятельности считаются главным показателем для применения этой системы налогообложения. Важно знать, в каких документах указываются при ЕНВД виды деятельности и как они кодируются. Рассмотрим эти документы.

Виды предпринимательской деятельности для ЕНВД в 2019–2020 гг.

18 окт 2017

Общепит «на колесах» — можно ли перейти на ЕНВД?

Виды предпринимательской деятельности для ЕНВД в 2019–2020 гг.

07 апр 2017

«Вмененщик» продал автомобиль — платить ли НДС?

Справочная информация

01 мaр 2017

ОКУН, ОКВЭД и ОКП будут действовать до 2017 года

1

2

Код вида предпринимательской деятельности по ЕНВД в 2019-2020 годах

Виды деятельности, попадающие под ЕНВД

Код вида предпринимательской деятельности по ЕНВД в 2019-2020 годах

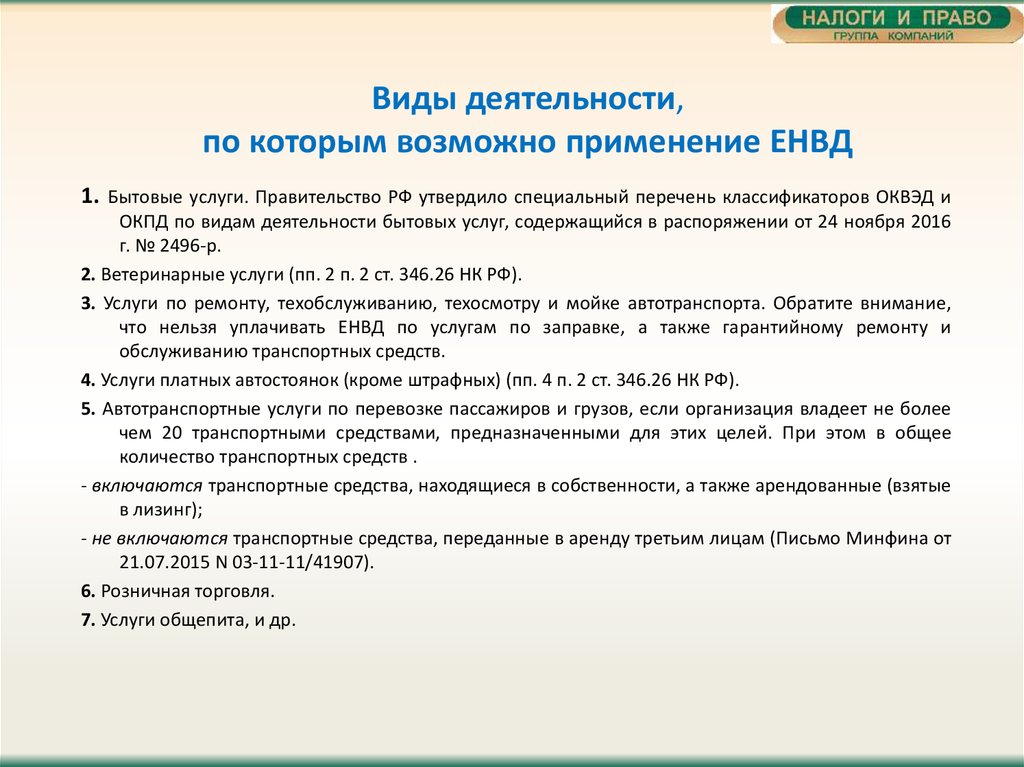

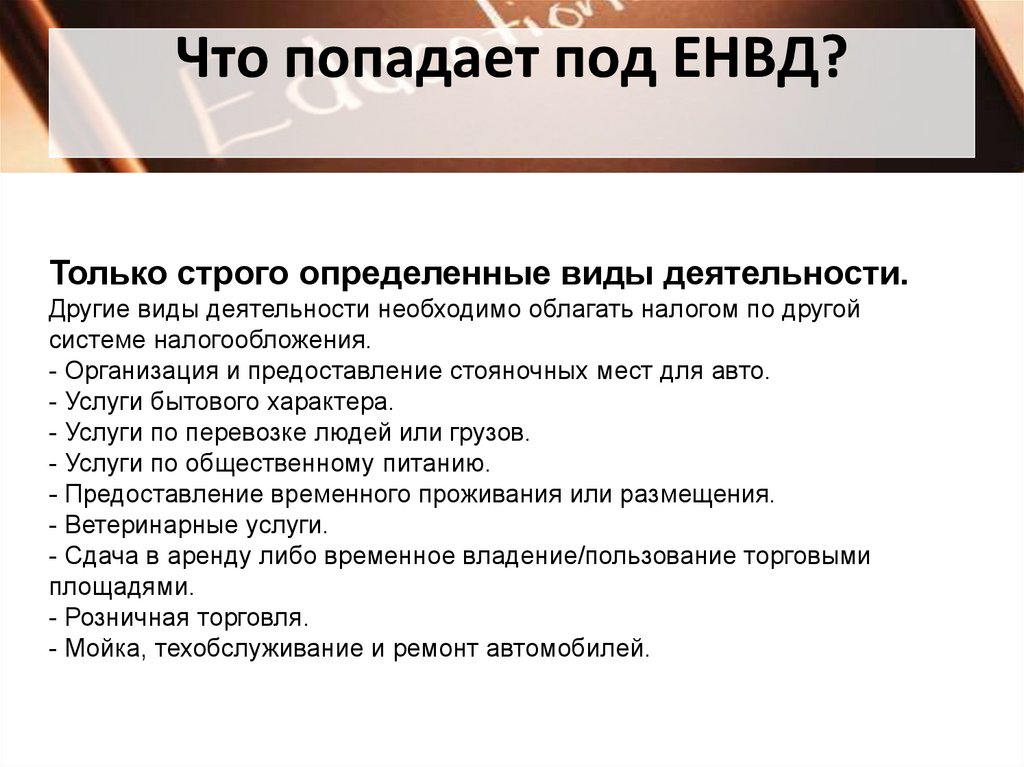

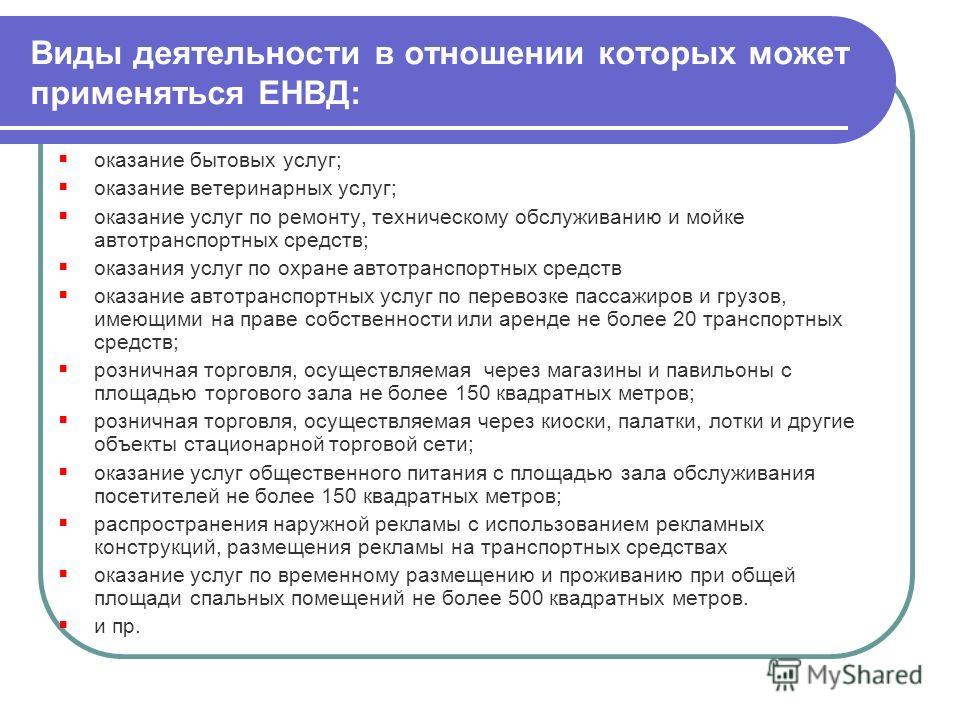

ЕНВД представляет собой специальный налоговый режим, при котором уплата нескольких налогов заменяется одним, вмененным – то есть налогом с предполагаемого у компании или бизнесмена дохода. До 2013 года оказание услуг, попадающих под ЕНВД, означало обязательный переход на вмененку. С 2013 года у вас есть выбор – переходить на ЕНВД или использовать ОСН, УСН, ПСН (для ИП). Чтобы узнать, можно ли вам применять ЕНВД, прочтите статью «Режим ЕНВД для отдельных видов деятельности».

До 2013 года оказание услуг, попадающих под ЕНВД, означало обязательный переход на вмененку. С 2013 года у вас есть выбор – переходить на ЕНВД или использовать ОСН, УСН, ПСН (для ИП). Чтобы узнать, можно ли вам применять ЕНВД, прочтите статью «Режим ЕНВД для отдельных видов деятельности».

Как определить, подпадает ли ваша деятельность под ЕНВД? Любой выполняемой бизнесменом работе или оказываемой услуге присваивается код вида предпринимательской деятельности ЕНВД. Эти коды содержатся в установленных государством классификаторах, таких как ОКВЭД (классификатор видов экономической деятельности) и ОКП ВЭД (классификатор продукции по видам экономической деятельности).

Чтобы работать на вмененке, у предпринимателя или организации должен быть внесен соответствующий вид деятельности в ЕГРЮЛ или ЕГРИП. Основной классификатор, согласно которому коммерсант должен указывать виды осуществляемой им деятельности, – ОКВЭД. О том, какой можно использовать код вида деятельности по ЕНВД в 2017-2018 годах, читайте в этом материале.

О том, какой можно использовать код вида деятельности по ЕНВД в 2017-2018 годах, читайте в этом материале.

Виды деятельности, попадающие под ЕНВД

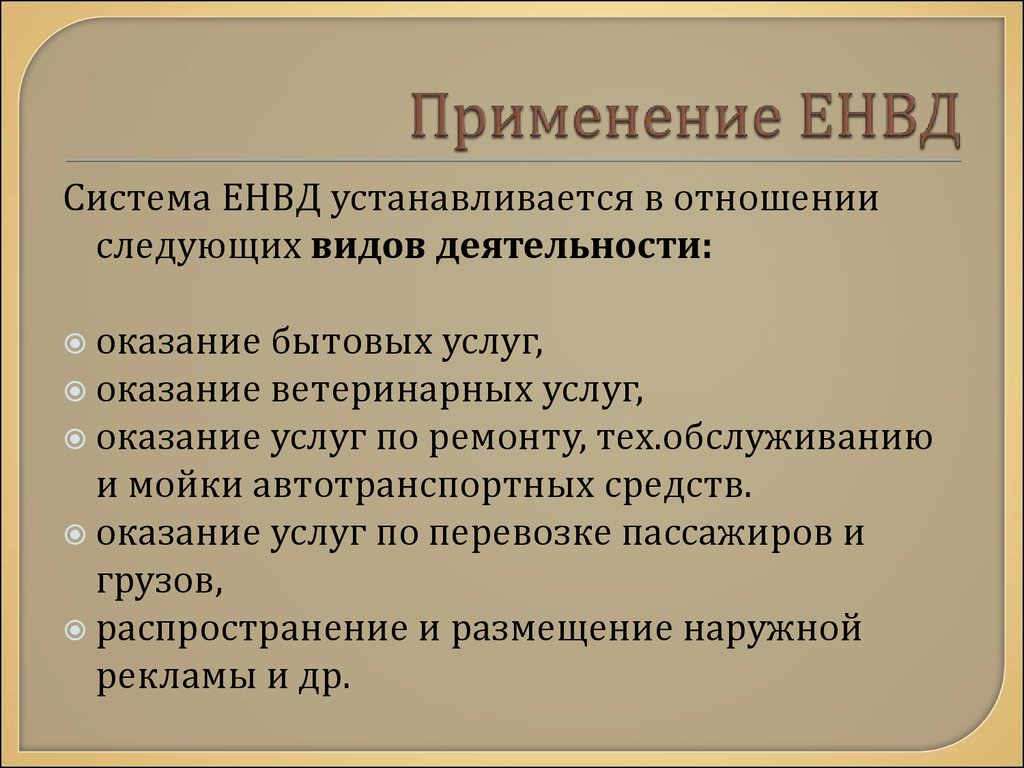

На ЕНВД большинство видов деятельности, разрешенных к осуществлению, представляют собой бытовые услуги. В этой публикации можно подробнее ознакомиться с порядком оказания услуг населению на вмененке.

Еще одним видом деятельности, который можно осуществлять на вмененке, является организация услуг общественного питания. О нюансах открытия и работы кафе или ресторана на ЕНВД читайте в статье «Особенности применения ЕНВД для кафе и ресторанов».

Можно ли применять ЕНВД передвижному кафе, расскажет статья «Общепит «на колесах» — можно ли перейти на ЕНВД?».

Широкое распространение высокоскоростного интернета привело к тому, что предприятия открывают для продажи своей продукции не только розничные магазины, но и интернет-сайты. Узнать, может ли интернет-магазин применять ЕНВД, можно из этой статьи.

Узнать, может ли интернет-магазин применять ЕНВД, можно из этой статьи.

Другая популярная у населения услуга – изготовление и доставка блюд японской кухни – не может осуществляться на ЕНВД. Почему – вы узнаете из этой статьи.

Разрешено ли «вмененщику» перевозить пассажиров? Ищите ответ и подробные объяснения с примерами здесь.

А о расчете вмененного налога для перевозок населения читайте в этом материале.

Если вы не хотите заниматься организацией услуг такси, а решили сдавать в аренду автомобиль с водителем, то вам будет полезен наш материал «Сдача в аренду ТС с экипажем не переводится на «вмененку».

С деятельностью такси нередко одновременно осуществляется ремонт автомобилей и перевозка грузов. На вопрос, можно ли применять ЕНВД для автосервиса, мы даем исчерпывающий ответ в одноименной статье.

А подробнее о том, как рассчитать вмененщику налог при перевозке грузов, вы можете прочитать здесь.

Нередко возникает вопрос: «Если я оказываю услуги государственным учреждениям в рамках исполнения государственного заказа, могу ли я использовать ЕНВД?». Ответ на этот вопрос дан в материале «Госзаказ на услуги – не препятствие для ЕНВД».

В местах массового скопления людей или в учреждениях с высокой ежедневной проходимостью большой популярностью пользуются аппараты самообслуживания (например, автоматический копировальный аппарат в больнице или налоговой инспекции, принтер для распечатки фото в отделениях миграционной службы). Подпадает ли эта деятельность под ЕНВД, вам расскажет эта публикация.

Об особенностях продажи основных средств при применении ЕНВД читайте в публикациях «”Вмененщик” продал автомобиль — платить ли НДС?» и «Продажа ОС ”вмененщиком” облагается в рамках общего режима».

На ЕНВД можно осуществлять разные виды деятельности. Главное требование – чтобы в 2017-2018 годах осуществляемая деятельность была указана в кодах предпринимательской деятельности для ЕНВД и ЕНВД был разрешен к применению местным законодательством. Все изменения в порядке определения видов деятельности для вмененщиков публикуются на нашем сайте в разделе «Виды деятельности на ЕНВД». Следите за появлением новых публикаций!

Об уплате ЕНВД при приостановлении предпринимательской деятельности

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 января 2015 г. № 03-11-11/3564

Вопрос: Об уплате ЕНВД при приостановлении предпринимательской деятельности налогоплательщиком и отсутствии физических показателей, характеризующих определенный вид деятельности.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и исходя из содержащейся в письме информации сообщает следующее.

В соответствии с пунктом 3 статьи 346.28 Налогового кодекса РФ (далее — Кодекс) организации или индивидуальные предприниматели, которые подлежат постановке на учет в качестве налогоплательщиков единого налога на вмененный доход, подают в налоговые органы в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика данного налога.

Снятие с учета налогоплательщика единого налога при прекращении им предпринимательской деятельности, подлежащей налогообложению единым налогом на вмененный доход, осуществляется на основании заявления, поданного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой указанным налогом.

Таким образом, положениями пункта 3 статьи 346.28 Кодекса установлены конкретные сроки подачи организацией или индивидуальным предпринимателем в налоговый орган заявления о постановке и снятии с учета в качестве налогоплательщика единого налога со дня начала и дня прекращения предпринимательской деятельности.

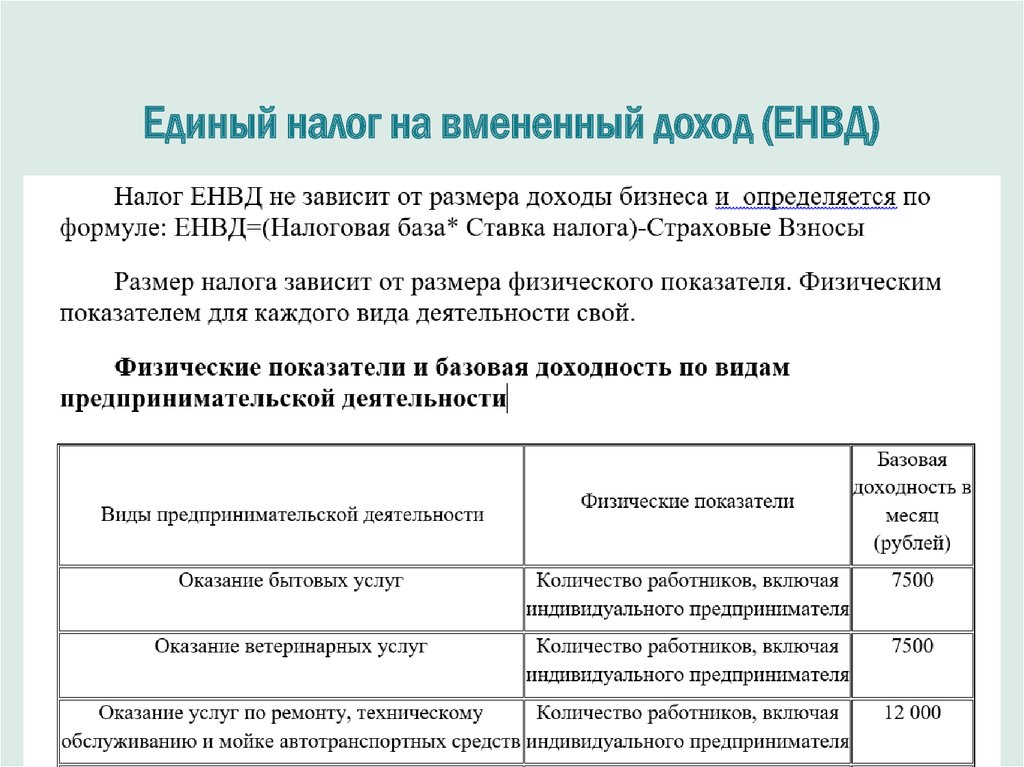

Объектом налогообложения для применения единого налога на вмененный доход признается вмененный доход налогоплательщика (пункт 1 статьи 346.29 Кодекса), которым является потенциально возможный доход налогоплательщика данного налога (статья 346.27 Кодекса).

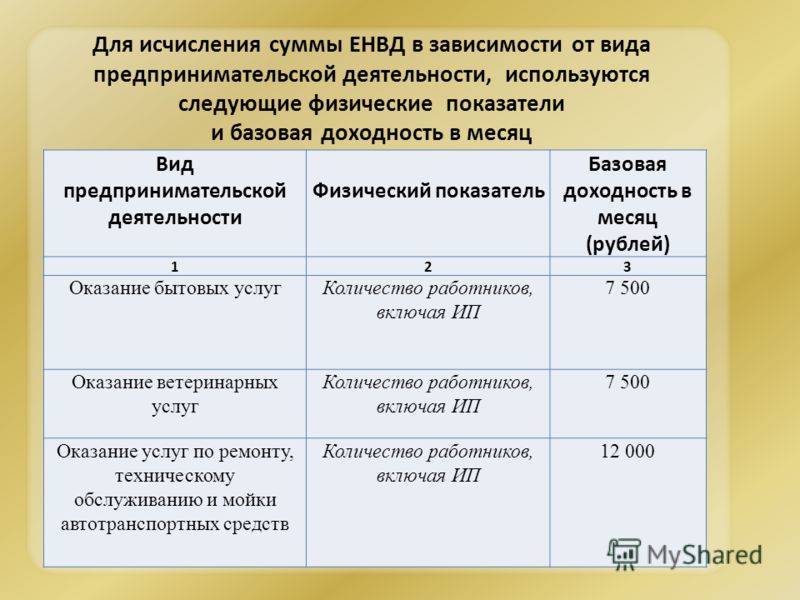

Налоговой базой для исчисления суммы единого налога на вмененный доход признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности (пункт 2 статьи 346.29 Кодекса).

Согласно пункту 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157 «Обзор практики рассмотрения арбитражными судами дел, связанных с применением положений главы 26.3 Налогового кодекса Российской Федерации» неосуществление в течение определенного налогового периода предпринимательской деятельности соответствующего вида не является основанием для освобождения плательщика единого налога от обязанностей представлять налоговую декларацию и уплачивать этот налог.

Таким образом, факт временного приостановления хозяйствующим субъектом — налогоплательщиком единого налога предпринимательской деятельности, облагаемой единым налогом на вмененный доход, не освобождает его от выполнения возложенных на него обязанностей по уплате данного налога.

Отсутствие в налоговом периоде физических показателей, используемых для исчисления единого налога, означает прекращение предпринимательской деятельности, облагаемой единым налогом, и возникновение обязанности снятия с учета в качестве налогоплательщика в установленном пунктом 3 статьи 346.28 Кодекса порядке.

До снятия с учета в качестве налогоплательщика сумма единого налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

В связи с этим налоговый орган вправе доначислить налогоплательщику сумму единого налога на вмененный доход за весь период с момента прекращения (приостановления) предпринимательской деятельности до снятия с учета в качестве налогоплательщика указанного налога исходя из величины физического показателя, отраженной налогоплательщиком в последней налоговой декларации по этому налогу, представленной в налоговый орган.

Например, если налогоплательщик во II и III кварталах 2014 года не осуществлял предпринимательскую деятельность, облагаемую единым налогом на вмененный доход, а с 1 октября 2014 года возобновил такую деятельность, то в налоговых декларациях по единому налогу на вмененный доход за II и III кварталы следует отразить сумму налога, исчисленную исходя из физических показателей, применяемых при исчислении налога за I квартал 2014 года.

Одновременно сообщается, что настоящее письмо департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

|

|

|