Коэффициент-дефлятор К1 для расчета ЕНВД. 1 енвд

Коэффициенты к2 и к1 для енвд (2017 год)

Обновление: 14 марта 2017 г.

Как следует из анализа и изучения положений Налогового кодекса РФ (далее по тексту именуемого также НК РФ), единый налог на вмененный доход представляет собой специальный налоговый режим. Основное его отличие от остальных налоговых режимов заключается в порядке расчета сумм налога. Так, для расчета сумм вмененного налога существенное значение имеют физические показатели, базовая доходность, коэффициенты К1 и К2 по ЕНВД на 2017 год. Таблица, определяющая физические показатели и базовую доходность, отражена в п. 3 ст. 346.29 НК РФ.

Применение ЕНВД

С 1 января 2013 года лица, занимающиеся предпринимательской деятельностью, виды которой прямо перечислены в ст. 346.26 НК РФ, вправе добровольно перейти на уплату единого налога. Для такого перехода соответствующему лицу нужно подать в налоговый орган заявление о начале применения ЕНВД (п. 1 ст. 346.28 Налогового кодекса РФ). До 2013 года применение ЕНВД было обязательным и плательщики налогов не имели права самостоятельно решать вопрос о применении ЕНВД.

После начала применения системы ЕНВД у налогоплательщиков возникает обязанность представлять отчетность по единому налогу. Указанная отчетность представляется в налоговые органы по месту учета всеми плательщиками «вмененки». Отчетность представляется ежеквартально не позднее двадцатого числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Для ЕНВД форма налоговой декларации утверждена Приказом Федеральной налоговой службы России от 04.07.2014 N ММВ-7-3/353@. Вышеназванным Приказом, помимо самой декларации, Федеральная налоговая служба утвердила и ввела в действие порядок заполнения такой декларации, который является общеобязательным. Приказом ФНС России от 04.07.2014 N ММВ-7-3/353@ в форму декларации внесены изменения, вступившие в действие в 2017 году (начиная с отчетности за I квартал 2017 года).

Раздел 2 декларации предусматривает обязательное указание в декларации ЕНВД на 2017 год К1 и К2, которые являются корректирующими коэффициентами. Значения обоих указанных коэффициентов определяются налогоплательщиком не произвольно, а в строгом соответствии с предписаниями статьи 346.27 Налогового кодекса РФ. Как указано в п. 4 ст. 346.29 Налогового кодекса, базовая доходность по ЕНВД умножается на значения обоих коэффициентов.

Коэффициент К1 для ЕНВД на 2017 год

Как следует из содержания п. 2 ст. 11 Налогового кодекса РФ, значение коэффициента-дефлятора ежегодно устанавливается Министерством экономического развития России путем принятия соответствующих приказов. Во исполнение указанных полномочий названное Министерство издало Приказ от 03.11.2016 N 698, которым установило коэффициент К1 на 2017 год для ЕНВД, равный 1,798.

С учетом того, что на 2016 год коэффициент-дефлятор был установлен Приказом Минэкономразвития России от 20.10.2015 N 772 в размере 1,798, следует вывод, что показатели корректирующего коэффициента в 2017 году остались на уровне предыдущего года и не изменились.

Соответственно, при расчете сумм ЕНВД на 2017 год коэффициент К1 принимается в том же значении, что и в 2016 году.

При составлении декларации по ЕНВД как в 2017 году, так и в последующие периоды, плательщику единого налога на вмененный доход необходимо уточнять действующие значения коэффициента.

Коэффициент К2 для ЕНВД на 2017 год

В силу прямого указания статьи 346.27 Налогового кодекса РФ корректирующий коэффициент базовой доходности, по своей сути, является коэффициентом, учитывающим весь спектр особенностей ведения предпринимательской деятельности, подпадающей под обложение единым налогом.

Как следует из п. 6 ст. 346.29 Налогового кодекса РФ, коэффициент К2 на 2017 год для ЕНВД утверждается органами власти на местах (в субъектах РФ и городах федерального значения). Указанный коэффициент служит для корректировки базовой доходности по определенному виду деятельности, осуществляемому на конкретной территории. Следует отметить, что каждый плательщик единого налога должен отслеживать изменения коэффициента. Узнать конкретные значения коэффициента можно в налоговом органе по месту осуществления деятельности.

Подводя итог применению для ЕНВД коэффициентов К1 и К2 в 2017 году, необходимо отметить, что их значения устанавливаются органами власти и являются общеобязательными для применения при расчете сумм налога.

glavkniga.ru

Корректирующие коэффициенты К1 и К2 ЕНВД в 2018 году

Содержание страницы

БЛИЦ!Корректирующий коэффициент К 1 на 2017 год — 1,891.К 2 — нужно уточнять в органах местного самоуправления. Для каждого региона — свой! Зависит как от вашего региона, так и от вида деятельности, которым вы занимаетесь.

Перед тем, как окончательно остановить свой выбор на каком-либо налоговом режиме, начинающим предпринимателям, да и тем, кто просто решил перейти с одной налоговой схемы на другую, предварительно следует досконально изучить особенности каждой из систем налогообложения, действующих в России, поскольку все они имеют свои тонкости и нюансы. Не является исключением и ЕНВД. Например, при расчете единого налога на вмененный доход бухгалтеру необходимо обязательно учитывать специальные корректирующие коэффициенты К 1 и К 2.

Коэффициент К 1: что это такое и для чего он нужен

Корректирующий коэффициент К 1 или, как его еще называют на профессиональном языке, коэффициент-дефлятор отображает размер инфляции. Устанавливается он сроком на один год и подлежит к применению на всей территории Российской федерации.

По закону, расчетом коэффициента К 1 занимается Министерство экономического развития России и оно же специальным приказом обязано публиковать его значение на будущий год, причем не позднее 20 ноября года текущего. Если данная процедура не была проведена, то происходит автоматическая пролонгация прошлогодних значений.

Суть расчета коэффициента К 1 довольно проста: коэффициент за прошедший год умножается на коэффициент года предстоящего. Правда, предварительная работа намного сложнее: министерским работникам приходится провести тщательный анализ стоимости потребительской корзины и ее изменения в течение года. Как замечают практикующие бухгалтеры, каждый год К1 растет, что в общем, не удивительно, поскольку цены на товары и услуги год от года также увеличиваются.

К 1: базовая доходность и физические показатели

При рассчитывании Единого налога на вмененный доход регуляторами учитывается базовая доходность по тому или иному виду деятельности. Базовая доходность – это предполагаемый месячный доход, соответствующий некоему определенному физическому показателю. В свою очередь, единицей физического показателя могут быть:

- индивидуальные предприниматели и наемные работники,

- торговые места,

- транспортные средства (автомобили и иные),

- площадь торговых помещений, т.е. квадратные метры.

Чтобы было понятнее, приведем примеры: для ветеринарных и бытовых услуг физическим показателем будет число сотрудников, для продуктовых сетей – квадратные метры, для транспортных предприятий в свою очередь — количество задействованных в работе автомобилей и т.д.

Важно! Случается, что в налоговом периоде происходит изменение величины физического показателя. При такой ситуации, учитывать это изменение для расчета суммы ЕНВД надо с начала того месяца, в котором оно и произошло.

Физический показатель и базовая доходность каждого вида деятельности, подпадающего под ЕНВД, устанавливаются в соответствующей статье Налогового кодекса РФ.

Внимание! Именно базовую доходность нужно корректировать на коэффициенты К 1 и К 2. Благодаря этим коэффициентам можно учесть влияние внешних факторов на получаемую бизнесменами прибыль.

Кстати говоря, поскольку базовый доход рассчитывается, исходя из месячного периода, то при определении налоговой базы, которая на ЕНВД, как известно, равна кварталу его надо увеличивать в три раза (т.е. на три календарных месяца).

Коэффициент К2: условия и его особенности

Этот коэффициент, также являющийся корректирующим, в отличие от К 1, учитывает сразу множество внешних факторов, которые так или иначе способны повлиять на предпринимательскую деятельность предприятия или ИП, работающего по ЕНВД.

К таким факторам относятся:

- режим работы организации или индивидуального предпринимателя;

- сезонность;

- зарплата сотрудников;

- спектр предлагаемых товаров, услуг и выполняемых работ;

- доходность;

- конкретное место (адрес, район) осуществления коммерческой деятельности;

- площадь используемых рекламно-информационных полей и их разновидность;

- другие факторы.

Вышеперечисленные условия, которые учитываются коэффициентом К 2, ничем не ограничены, поэтому список их может быть продолжен.

Связано это с тем, что К 2 устанавливается в каждом регионе индивидуально представительными органами городских округов, муниципальных районов и т.д. с учетом особенностей данных территорий.

Кстати говоря, по закону, регионы могут и не устанавливать это понижающий коэффициент, но, как правило, местные власти все же идут навстречу представителям малого и среднего бизнеса, которые в основном и работают по ЕНВД.

К сведению! Корректирующий коэффициент К 2 считается понижающим. Его роль заключается в уравнивании коммерсантов, работающих в разных условиях.

Например, это важно для тех, кто ведет бизнес не в мегаполисах, а в маленьких деревнях и поселках. Данный коэффициент разрабатывается местными властными структурами и зависит от экономической обстановки в регионе. Причем, представители бизнес-сообщества вправе влиять на размер коэффициента через прямое обращение в муниципальные органы.

Внимание! Коэффициенты К 1 и К 2 устанавливаются на один год и подлежат ежегодному пересчету.

Если заинтересованные властные структуры устанавливают значение К 2 во всех подробностях, то для налогоплательщиков это очень удобно. В противном случае, когда муниципалитеты регламентируют только отдельные его составляющие, налоговым субъектам приходиться самостоятельно высчитывать окончательный размер этого коэффициента, перемножая его установленные значения.

Причины для корректировки коэффициента К2

При некоторых обстоятельствах значение коэффициента К2 для каких-то конкретных предприятий или индивидуальных предпринимателей может быть изменено. В частности, это возможно, если:

- работа предприятия или ИП велась меньше налогового периода (например, только два месяца из трех квартальных). Причем если в местных законодательных нормах такая корректировка не прописано, это не может служить основанием для ее отмены;

- деятельность компании происходила не каждый день, например, в связи с санитарными и выходными днями или же по утвержденному внутри организации графику;

- была вынужденная приостановка деятельности, вызванная объективными причинами. К ним относятся форс-мажорные обстоятельства, случаи аварий и ремонтных работ, временная нетрудоспособность работников, приостановление деятельности по решению суда и т.д.

Для того, чтобы у налоговиков не возникло подозрений в желании уклониться от уплаты налогов, данные факты следует обязательно подкреплять соответствующими документами.

Важно! Если в течение какого-то времени у индивидуального предпринимателя или предприятия, находящегося на ЕНВД по каким-либо причинам не было договоров и сделок, но, тем не менее, фактически коммерческая деятельность велась, то это не может служить законным основанием для неуплаты Единого налога на вмененный доход.

Иными словами, если нет уважительных объяснений для отсутствия доходов, платить данный налог все равно придется.

Как узнать коэффициент К2

Поскольку К 2 устанавливается на региональном уровне, узнавать его значение нужно в местной налоговой инспекции либо на ее сайте. Для правильного поиска, нужно учитывать не только населенный пункт, но и вид деятельности ИП или организации.

Таким образом, при расчетах ЕНВД нужно обязательно учитывать понижающий и повышающий коэффициенты К1 и К 2. В конечном итоге, они способны существенно влиять на размер оплачиваемых в государственную казну налогов.

assistentus.ru

Коэффициент-дефлятор К1 для расчета ЕНВД

Коэффициент-дефлятор К1, необходимый для расчета налоговой базы по единому налогу на вмененный доход (ЕНВД) в соответствии с главой 26.3 Налогового кодекса РФ за 2003 — 2016 годы.

На данной странице Вы найдете значение коэффициента К2 (ЕНВД) за все годы в удобной табличной форме с указанием нормативного акта.

| Период | Размер | Основание |

| 2016 год | 1,798 | Приказ Минэкономразвития РФ от 18.11.2015 N 854(Первоначально К1 был равен 2,083) |

| 2015 год | 1,798 | Приказ Минэкономразвития РФ от 07.11.2013 № 652 |

| 2014 год | 1,672 | Приказ Минэкономразвития РФ от 07.11.2013 № 652 |

| 2013 год | 1,569 | Приказ Минэкономразвития РФ от 31.10.2012 № 707 |

| 2012 год | 1,4942 | Приказ Минэкономразвития РФ от 01.11.2011 № 612 |

| 2011 год | 1,372 | Приказ Минэкономразвития РФ от 27.10.2010 № 519 |

| 2010 год | 1,295 | Приказ Минэкономразвития РФ от 13.11.2009 № 465 |

| 2009 год | 1,148 | Приказ Минэкономразвития РФ от 12.11.2008 № 392 |

| 2008 год | 1,081 | Приказ Минэкономразвития РФ от 19.11.2007 № 401 |

| 2007 год | 1,096 | Приказ Минэкономразвития РФ от 03.11.2006 № 359 |

| 2006 год | 1,132 | Приказ Минэкономразвития РФ от 27.10.2005 № 277 |

| 2005 год | 1,104 | Приказ Минэкономразвития РФ от 09.11.2004 № 298 |

| 2004 год | 1,133 | Приказ Минэкономразвития РФ от 11.11.2003 № 337 |

| 2003 год | 1,000 | Федеральный закон от 31.12.2002 № 191-ФЗ |

Нормативные акты, устанавливающие размер коэффициента-дефлятора К1

Зарегистрировано в Минюсте России19 ноября 2012 г. N 25848

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 31 октября 2012 г. N 707

ОБ УСТАНОВЛЕНИИ КОЭФФИЦИЕНТА-ДЕФЛЯТОРА K1 НА 2013 ГОД

В соответствии со статьей 346.27 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 30, ст. 3021; 2003, N 1, ст. 6; N 28, ст. 2886; 2004, N 30, ст. 3083, 3084; N 31, ст. 3231; 2005, N 1, ст. 34; N 30, ст. 3112; 2007, N 23, ст. 2691; 2008, N 30, ст. 3611) и во исполнение распоряжения Правительства Российской Федерации от 25 декабря 2002 г. N 1834-р (Собрание законодательства Российской Федерации, 2002, N 52, ст. 5275) приказываю:

Установить на 2013 год коэффициент-дефлятор K1 необходимый для расчета налоговой базы по единому налогу на вмененный доход в соответствии с главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации, равный 1,569.

МинистрА.БЕЛОУСОВ

Зарегистрировано в Минюсте РФ9 ноября 2011 г. № 22243

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 01.11.2011 г. № 612

Об установлении коэффициента-дефлятора К1 на 2012 год

В соответствии со статьей 346.27 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 30, ст. 3021; 2003, N 1, ст. 6; N 28, ст. 2886; 2004, N 30, ст. 3083; 3084; N 31, ст. 3231; 2005, N 1, ст. 34; N 30, ст. 3112; 2007, N 23, ст. 2691; 2008, N 30, ст. 3611) и во исполнение распоряжения Правительства Российской Федерации от 25 декабря 2002 г. N 1834-р (Собрание законодательства Российской Федерации, 2002, N 52 (ч. II), ст. 5275) приказываю:

Установить на 2012 год коэффициент-дефлятор К1, необходимый для расчета налоговой базы по единому налогу на вмененный доход в соответствии с главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации, равный 1,4942.

МинистрЭ.С. НАБИУЛЛИНА

Зарегистрировано в Минюсте РФ11 ноября 2010 г. № 18942

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 27.10.2010 г. № 519

Об установлении коэффициента-дефлятора К1 на 2011 год

В соответствии со статьей 346.27 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 30, ст. 3021; 2003, N 1, ст. 6; N 28, ст. 2886; 2004, N 30, ст. 3083; 3084; N 31, ст. 3231; 2005, N 1, ст. 34; N 30, ст. 3112; 2007, N 23, ст. 2691; 2008, N 30, ст. 3611) и во исполнение распоряжения Правительства Российской Федерации от 25 декабря 2002 г. N 1834-р (Собрание законодательства Российской Федерации, 2002, N 52 (ч. II), ст. 5275) приказываю:

Установить на 2011 год коэффициент-дефлятор К1, необходимый для расчета налоговой базы по единому налогу на вмененный доход в соответствии с главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации, равный 1,372.

МинистрЭ.С. НАБИУЛЛИНА

Зарегистрировано в Минюсте РФ17 ноября 2009 г. № 15240

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 13.11.2009 г. № 465

Об установлении коэффициента-дефлятора К1 на 2010 год

В соответствии со статьей 346.27 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 30, ст. 3021; 2003, N 1, ст. 6; N 28, ст. 2886; 2004, N 30, ст. 3083; 3084; N 31, ст. 3231; 2005, N 1, ст. 34; N 30, ст. 3112; 2007, N 23, ст. 2691; 2008, N 30, ст. 3611) и во исполнение распоряжения Правительства Российской Федерации от 25 декабря 2002 г. N 1834-р (Собрание законодательства Российской Федерации, 2002, N 52 (ч. II), ст. 5275) приказываю:

Установить на 2010 год коэффициент-дефлятор К1, необходимый для расчета налоговой базы по единому налогу на вмененный доход, в соответствии с главой 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации, равный 1,295.

МинистрЭ.С. НАБИУЛЛИНА

slob-expert.ru

Учет ЕНВД в 1С:Бухгалтерии

Вне зависимости от того, применяет организация общую или упрощенную систему налогообложения некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход. В соответствии с Налоговым кодексом РФ ЕНВД может применяться к розничной торговле, общественному питанию, ветеринарным услугам, обслуживанию автотранспорта и стоянок, рекламной деятельности, ряду услуг в сфере гостиничного бизнеса, аренды, а также перевозок пассажиров и грузов. ЕНВД может распространяться на всю деятельность организации, но чаще применятся только к отдельным видам.

ЕНВД применяется ко всем видам деятельности предприятия

За организацией сохраняется обязанность ведения бухгалтерского учета, но учета доходов и расходов не требуется, поскольку начисление ЕНВД не зависит от размера получаемых доходов. Налогоплательщик рассчитывает сумму ЕНВД исходя из размера вмененной прибыли, которая регламентируется ст. 346.29 Налогового кодекса РФ.

На ЕНВД переведена только часть видов деятельности предприятия

Совмещение деятельности, облагаемой и не облагаемой ЕНВД, влечет ведение раздельного налогового учета в целях расчета налога на прибыль (налога при УСН) и ЕНВД. При этом расходы и доходы по видам деятельности, на которые распространяется ЕНВД, учитываться в целях других видов налогообложения не должны. Если понесенные расходы нельзя отнести к конкретному виду деятельности в момент их совершения, налогоплательщик обязан распределить их по видам деятельности.

Для решения задачи ведения раздельного учета при совмещении ЕНВД и с ОСН или УСН в конфигурации «1С:Бухгалтерия 8» организован обособленный учет доходов и расходов по видам деятельности, облагаемых и не облагаемых ЕНВД.

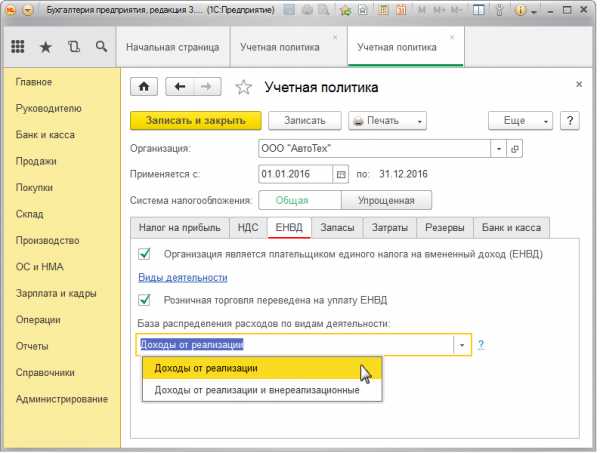

Для начала учета деятельности облагаемой ЕНВД в системе «1С:Бухгалтерия 8» необходимо установить соответствующие настройки во вкладке «Налоговая политика организации»:

- Путь в «Меню»: Главное – Настройки – Учетная политика.

- В свободном поле выбирается организация и указывается период применения учетной политики.

- Далее необходимо сделать выбор системы налогообложения, используемой помимо ЕНВД: Общая или УСН.

- На закладке «ЕНВД» следует активировать поле «Организация является плательщиком единого налога на вмененный доход (ЕНВД)». Это подтверждает необходимость ведения раздельного учета по видам деятельности, которые облагаются и не облагаются данным налогом.

- В справочнике «Виды деятельности» хранится информация о коде вида деятельности, адресе организации, дате постановки и снятия с учета. На основании данных указанных в справочнике выполняется регламентная операция (расчет и начисление ЕНВД) при закрытии месяца ежеквартально, в последнем месяце налогового периода.

- Если организация занимается розничной торговлей необходимо, соответственно, активизировать поле «Розничная торговля переведена на уплату ЕНВД», что позволит автоматически расставлять субсчета в документах неавтоматизированной торговой точки.

ЕНВД при совмещении с ОСН

Для расходов, которые невозможно однозначно отнести к конкретным видам деятельности необходимо установить базу распределения расходов по видам деятельности. Для этого в поле «База распределения доходов по видам деятельности» следует выбрать один из показателей: «Доходы от реализации» или «Доходы от реализации и внереализационные доходы».

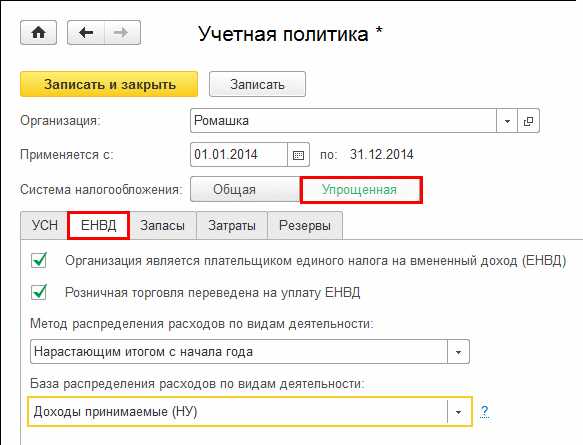

ЕНВД при совмещении с УСН

Если организация совмещает ЕНВД с УСН, то настройка учетной политики имеет свои особенности. Помимо указанных выше настроек, на закладке ЕНВД необходимо выбрать метод распределения по видам деятельности.

Поле «Метод распределения расходов по видам деятельности» предлагает выбор между параметрами: «За квартал» и «Нарастающим итогом с начала года». Поскольку при УСН налоговая база определяется по второму варианту, для сопоставимости показателей при совмещении УСН и ЕНВД целесообразнее выбрать именно его.

Поле «База распределения расходов по видам деятельности» предоставляет возможность учета доходов в соответствии с бухгалтерским или налоговым учетом: «Доходы от реализации (БУ)», «Доходы всего (НУ)» и «Доходы принимаемые (НУ)».

Завершение действий на вкладке «Записать и закрыть».

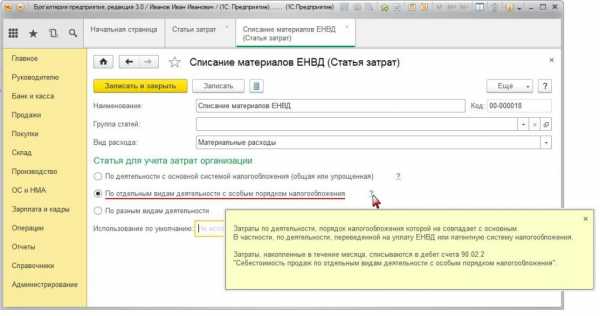

В конфигурация «1С:Бухгалтерия 8» также предусмотрена настройка статей затрат, используемых при списании расходов по ЕНВД или расходов которые нельзя отнести к конкретному виду деятельности, в момент их совершения. Путь настройки статьи затрат в «Меню»: Справочники – Доходы и расходы – Статьи затрат.

Настройка статьи расходов по ЕНВД

В поле «Наименование» указывается наименование статьи затрат, в поле «Вид расхода» – соответствующий вид расхода, например «Материальные расходы», а затем устанавливается переключатель в группе «Статья для учета затрат организации» на пункт «По отдельным видам деятельности с особым порядком налогообложения».

Для сохранения настроек необходимо нажать «Записать и закрыть».

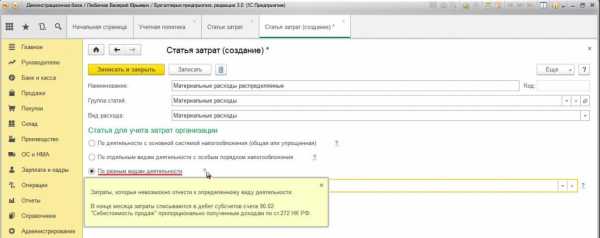

Настройка статьи расходов, которые нельзя отнести к конкретному виду деятельности

В поле «Наименование» указывается наименование статьи затрат, в поле «Вид расхода» – соответствующий вид расхода, например «Материальные расходы», а затем устанавливается переключатель в группе «Статья для учета затрат организации» на пункт «По разным видам деятельности».

Нажатие на «Записать и закрыть» сохраняет введенные данные.

Итогом налогового учета является составление налоговой декларации. Для составления регламентированного отчета «Декларация по ЕНВД» в системе необходимо выполнить ряд регламентных операций в строго определенной последовательности, поскольку результаты проведения одного документа влияют на заполнение других.

В новой версии конфигурации «1С:Бухгалтерии 8» для корректного выполнения данной операции реализован «Помощник подготовки отчетности по ЕНВД», который на основании введенных данных, позволяет рассчитать ЕНВД, сформировать налоговую декларацию, а также подготовить платежное поручение на перечисление налога. Помощник открывается из раздела «Меню»: Отчеты – ЕНВД.

wiseadvice-it.ru

Уплата ЕНВД за 1 квартал

ПОПУЛЯРНЫЕ НОВОСТИ ФНС опубликовала очередную порцию рассекреченной информации

ФНС опубликовала очередную порцию рассекреченной информацииНалоговая служба разместила в открытом доступе вторую партию сведений, которые раньше относились к налоговой тайне.

У работодателей может появиться новая ежеквартальная отчетностьВероятно, уже совсем скоро компании и ИП, имеющие наемных работников, должны будут представлять в центры занятости сведения о численности сотрудников.

Регистрация юрлица или ИП: оснований для отказа стало большеС 1 октября у налоговиков появилось два новых основания для отказа в госрегистрации организации или ИП.

ЦБ определился, какие операции по счету будут замораживатьБанк России утвердил признаки перевода денежных средств без согласия клиента.

Отпускные: когда выдавать, если отпуск начинается с понедельникаПо правилам отпускные работнику нужно выдать не позднее чем за три дня до начала отпуска. Как считать этот срок, если сотрудник уходит в отпуск сразу после выходных?

Компенсация за использование личного авто для работы: что с НДФЛ и взносамиС суммы, выплачиваемой работнику за то, что он ездит по служебным делам на личном автомобиле, не нужно начислять ни НДФЛ, ни страховые взносы.

За увольнение предпенсионеров введена уголовная ответственностьТеперь работодателям грозит наказание за необоснованное увольнение работников предпенсионного возраста.

glavkniga.ru

Коэффициенты К1 и К2 для ЕНВД на 2017–2018 годы

Коэффициент-дефлятор на 2017-2018 годы для ЕНВД

Коэффициент К1 для ЕНВД на 2017-2018 годы

Коэффициент К2 для ЕНВД

Коэффициент-дефлятор на 2017-2018 годы для ЕНВД

ЕНВД — специальный налоговый режим, введенный в 1998 году. Перейти на вмененку предприниматели и организации могут по собственному желанию. Принудительный характер спецрежим перестал носить в 2013 году.

Сейчас для перехода на вмененку фирма должна соответствовать ряду критериев, установленных гл. 26.3 НК РФ. Есть ограничения по размеру компании, числу сотрудников, виду деятельности и некоторым другим.

Вмененку выбирают из-за простоты учета и отчетности: до июля 2018 года не нужно применять кассовый аппарат (достаточно выдавать по требованию покупателя бланк строгой отчетности), вести бухучет (для ИП), сдавать сложные декларации по налогам — НДС, НДФЛ, на прибыль, поскольку от уплаты этих налогов вмененщик освобожден.

О применении онлайн-касс при ЕНВД читайте в материале «Применение онлайн-кассы для ЕНВД (нюансы)».

Единый налог рассчитывается исходя из физических показателей вмененной доходности бизнеса, налоговой ставки и коэффициентов по ЕНВД.

Коэффициенты ЕНВД определяются по-разному: коэффициент К1 для ЕНВД на 2017-2018 годы (коэффициент-дефлятор), как и на предшествующие годы, устанавливает Минэкономразвития, а размер коэффициента К2 для расчета ЕНВД нужно искать в местных законодательных актах.

Коэффициент К1 для ЕНВД на 2017-2018 годы

В чем экономический смысл коэффициента-дефлятора К1 для исчисления вмененного налога? Необходимость использования коэффициентов ЕНВД обусловлена самой природой налога: платеж в бюджет рассчитывается не с реального дохода компании, а с вмененного — то есть с того, который, по мнению чиновников, предположительно получит фирма в отчетном периоде. Сам размер вмененного дохода для каждого вида деятельности законодатели не меняют, предпочитая регулировать нагрузку на бизнес и налоговые поступления путем изменения коэффициентов К1 и К2. Коэффициент К1 увеличивает налог «вмененщика», учитывая инфляционные процессы. Для расчета ЕНВД коэффициент-дефлятор К1 ежегодно определяется в соответствии с приказом Минэкономразвития.

Коэффициент К1 для ЕНВД на 2017 год, так же, как и для предшествующих лет, устанавливается единым для всей территории России. Применение коэффициента-дефлятора обязательно для всех плательщиков ЕНВД.

Значение коэффициента-дефлятора на 2017 год для ЕНВД сохранено в том же размере, который действовал в 2015-2016 годах. Подробнее о его величине можно узнать здесь и здесь.

Значение коэффициента-дефлятора на 2018 год установлено в размере 1,868.

Коэффициент К2 для ЕНВД

Если коэффициент К1 действует по всей территории Российской Федерации, то коэффициент К2 устанавливают местные законодательные власти — чиновники муниципальных районов, городских округов и органы государственной власти Москвы, Санкт-Петербурга и Севастополя. В отличие от К1 коэффициент К2 используется по-другому — для уменьшения суммы налога к уплате. В разных регионах одна и та же деятельность может приносить разную прибыль собственнику, поэтому равномерное взимание одинаковой суммы налога несправедливо. Чтобы поддержать бизнес на вмененке, муниципальные законодатели используют К2 как инструмент регулирования налогового бремени.

В каком размере чиновники могут устанавливать коэффициент К2, читайте в статье «Что нужно знать о коэффициенте К2».

Поскольку коэффициент К2 для расчета ЕНВД устанавливают муниципальные власти, информацию о его размере не всегда легко найти. В целях применения ЕНВД коэффициент-дефлятор К2 на 2017-2018 годы может варьироваться в диапазоне от 0,005 до 1 (п. 7 ст. 346.29 НК РФ).

Где можно узнать К2 для своего бизнеса, расскажет этот материал.

Корректирующий коэффициент базовой доходности К2 чиновники не придумывают самостоятельно, а используют для его расчета законодательно утвержденные алгоритмы.

Подробнее о том, какие факторы учитываются при обосновании размера К2 для ЕНВД, читайте в статье «Коэффициент базовой доходности К2 ЕНВД в 2017 году».

Муниципальные органы власти обязаны утвердить коэффициент К2 для целей расчета ЕНВД до начала нового календарного года. В противном случае в новом году продолжают действовать старые его значения. В течение года законодатели не могут поменять размер дефлятора в сторону увеличения, так как это ухудшит положение налогоплательщиков.

Наша рубрика «Коэффициенты ЕНВД (К1 и К2)» всегда сможет предложить вам актуальные сведения о данных коэффициентах, информацию о новых разъяснениях Минфина и полезные для «вмененщика» статьи о порядке расчета налога.

nalog-nalog.ru