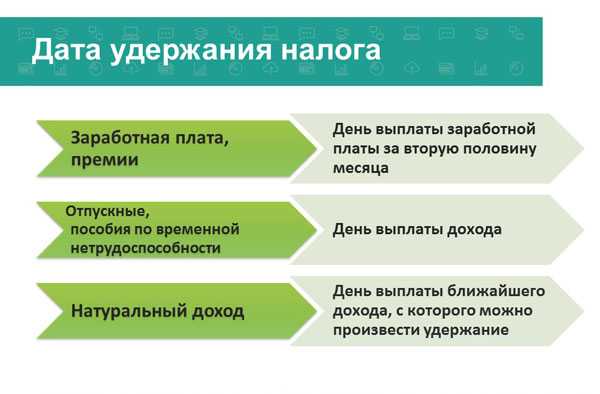

Заполнение 110 строки 6-НДФЛ — Дата удержания налога. 6 ндфл дата удержания налога

Дата удержания налога 6-НДФЛ с заработной платы

Дата удержания НДФЛ в 6-НДФЛ – это один из самых непонятных при заполнении моментов.Многие работодатели путаются при указании дат и не понимают, что считать днем удержания, датой выдачи и днем перечисления. Для правильного заполнения всех граф следует четко ориентироваться в том, что следует указывать при начислении заработной платы, пособия по нетрудоспособности или отпускной компенсации.

Дата удержания налога проставляется в соответствии с разъяснениями, изложенными в письме ФНС России № ММВ-7-11/450 от 14 октября 2015 года.

Обязанность удержания НДФЛ

НДФЛ – это налог на доходы физических лиц. Все физлица, которые трудятся на территории Российской Федерации или получают доходы другим путем, например, с ренты или отгра наследства, обязаны отчислять часть заработанных денег в государственный бюджет. Отчисленные суммы идут на благоустройство территорий, поддержание и развитие экономики, а также многие другие нюансы. Налог на доход – это лепта каждого человека в благополучное будущее страны.

Налог выплачивается со всех видов дохода и подразделяется по ставкам налогообложения:

Говоря о заработной плате, как о доходе физических лиц, применяются ставки:

- 13% для работников, имеющих гражданство РФ.

- 30% для тех, кто не имеет гражданства, а работает на основании разрешительной документации.

Доходами считается:

- Суммы, перечисленные как вознаграждение за проделанный труд. Сюда входит оклад или тарифная ставка, а также надбавки за работу.

- Отпускные компенсации, которые насчитываются за дни основного или дополнительного отдыха.

- Больничные выплаты, за время, проведенное вне работы при условии наличия листка нетрудоспособности.

Не облагаются подоходным только те суммы, которые были перечислены работнику в виде материальной помощи и компенсации морального или физического ущерба.

На работодателя ложится ответственность за своевременное и полное исчисление подоходного из заработанных сумм. По трудовому законодательству НДФЛ перечисляется раз в год ко 2 апреля за предыдущий календарный период. Те люди, которые работают сами на себя или получают иные доходы, отчитываются в указанные сроки и выплачивают сумму эквивалентную 13% или 30% от полученного. А вот работая наемным лицом, налоговое бремя облегчается и разбивается на ежемесячные платежи, чтобы затем не удерживать всю сумму сразу. Работодатели начиная с января каждого года, с зарплаты удерживают соответствующий размер подоходного и исчисляют его на протяжении всех 12 месяцев нарастающим итогом.

Результаты удержаний отражаются в различных формах отчетности и, в частности, в 6-НДФЛ.

Как отразить в 6-НДФЛ дату удержания налога

Отчетность 6-НДФЛ была введена с начала 2016 года. Эта форма позволяет отразить общие суммы доходов работающих у нанимателя лиц и размеры исчисленного подоходного с этих сумм.

Форма сдается ежеквартально нарастающим итогом:

- За первый квартал нового отчетного года.

- За полугодие.

- Суммарно за три квартала.

- За весь год.

Как правило, у бухгалтеров, которые собственно и составляют данный вид отчетности, не возникает проблем с подсчетом нужных к указанию сумм. Другое дело дата удержания НДФЛ, при внесении этой информации существует немало нюансов, которыми следует владеть и учитывать их. Иногда разница всего в один день смещает отражение удержанного налога на целый квартал.

Для корректного внесения данных следует знать, что является:

- Датой фактического получения. Эту информацию потребуется внести в строку 100. При ее заполнении необходимо ориентироваться на ст.223 НК РФ.

- Днем исчисления подоходного с указанных сумм, ориентируясь на нормы НК РФ, статья 226 пункт 3.

- Датой удержания налога, с отсылкой на статью 226 пункт 4.

- Сроком перечисления удержанных средств в бюджет – ст.226 п.6 НК РФ.

Дата удержания налога и его перечисления разнится в зависимости от того, о каких именно доходах идет речь.

При выплате заработной платы

Заработная плата – это основные начисляемые суммы, которые к тому же производятся регулярно. Разобраться с правильным указанием даты удержания налога в 6-НДФЛ – это первостепенная задача нанимателя.

Начнем с того, что датой удержания налога всегда считается тот день, когда заработная плата была фактически выдана работникам на руки или на их платежные карты. Раньше, чем наемные лица получат свои реальные деньги, удержать налог нельзя. Поэтому при заполнении строки 110 ориентироваться надо на факты, а не то, как должно быть в идеале. Если по каким-то причинам зарплата задержана, то удержание будет произведено с той же задержкой, что и сама оплата труда. При несвоевременных выплатах они в разделе не отражается до тех пор, пока они не будут произведены.

Еще одним важным моментом является тот факт, что день удержания и день перечисления подоходного — это всегда разные дни.

По налоговым правилам перечисление производится на следующий день после удержания. Но в некоторых случаях бывают исключения. Например, если следующий день выходной, то перечисление будет произведено в следующий за ним рабочий день. Такой перенос вполне законен и не повлечет каких-то санкций, поэтому искусственно подгонять даты, путем выплат более ранним сроком, не требуется.

Минфин поясняет правила оплаты подоходного налога в бюджет страны, разграничивая его на два возможных варианта:

- При зачислении денег на платежные карты сотрудников подоходный может быть переведен на счет ФНС в тот же день, что и выдана зарплата.

- При выдаче денежных средств наличными, через кассу организации, дата удержания налога останется той же, а вот перевод средств может быть осуществлен только не ранее следующего дня.

Такие варианты не опровергают общее правило, а просто немного упрощают налоговым агентам операции по переводам.

При выплате аванса

Авансовые платежи установлены трудовым законодательством как обязательные. Все работодатели обязаны производить выплаты наемным лицам не реже двух раз в месяц с интервалом не более 15 дней. Обычно аванс выплачивается во второй половине месяца, как задаток за уже выполненную часть работы. Но следует понимать, что аванс не является окладом или оплатой труда, а классифицируется как часть будущих выплат, которые вычтутся при расчете заработной платы за отработанный период.

Разграничивая понятия зарплаты и аванса, несложно прийти к выводу, что подоходный с авансовых платежей не удерживается, а значит отражать отдельно даты удержания налога 6-НДФЛ по авансовым платежам не стоит.

Исключение составляет только случаи, когда в организации установлено, что положенный работникам оклад будет делиться на две или более частей и выплачиваться в указанные сроки. Если таковая договоренность прописана в коллективном договоре организации иных внутренних локальных документах, то к каждой выплате будет применяться тот же закон, что и к выдаче зарплаты. А значит, наниматель обязан удерживать подоходный каждый раз при выдаче денег.

С дохода в виде материальной выгоды

Материальной выгодой считаются:

- Экономия на процентах взятых заемных средств у коммерческих лиц.

- Приобретение ценных бумаг по заниженной цене, подразумевается, что она ниже установленной рыночной.

- Покупка товаров или услуг по низким ценам у взаимозависимых лиц.

Какой бы вид материальной выгоды ни подразумевался, датой удержания налога в 6-НДФЛ считается день ближайшей выплаты начисленных доходов, заработной платы или авансового платежа. Этот день отражается в строке 110.Датой перечисления считается следующий за ним рабочий день, который вписывается в строку 110.

Обратите внимание, что ставка подоходного, применяемая для материальной выгоды, иная, нежели чем для заработанных сумм. По нормам налогового законодательства она не может быть больше 50% от полученной выгоды.

Дата удержания налога по договору ГПХ

Гражданско-правовые соглашения могут заключаться между нанимателем и наемными лицами, но не освобождают стороны от удержания и уплаты подоходного налога. Однако при заключении таких соглашений действует несколько иной подход как в расчете с исполнителем, так и с перечислением НДФЛ.

Сотрудник, выполняющий свою работу по договору гражданско-правового порядка, не получает деньги по строго установленным в организации дням. Наниматель не должен по отношению к нему придерживаться норм Трудового кодекса и перечислять ему суммы каждые 15 дней. Вместо этого, ориентируясь на пункты договора, оплата труда производится в один или более этапов, но без привязки к установленным датам. Чаще всего заказчик оплачивает работу по факту, иногда делается какая-то предоплата.

Удерживать подоходный следует исключительно по факту перечисленных сумм, причем речь идет не об окончательном расчете, а о любом переведенном на счет исполнителя авансе.

В соответствии с этим следует записать:

- В строке 100 – день перечисления средств исполнителю.

- В строке 110 – дата совпадет со строкой 100. День удержания тот же что и выдача средств работнику.

- В строке 120 – следующий рабочий день.

День удержания и перечисления налога на счет в ФНС стандартно отличаются на одни или более суток.

znatoktruda.ru

Дата удержания налога в 6-НДФЛ (налог на доходы физических лиц, что это такое)

В 2018 году была введена обязательная квартальная отчетность для всех организаций, выступающих в качестве налоговых агентов, осуществляющих оплату налогового сбора по НДФЛ. Новый документ должны сдавать в контролирующие органы все компании, а также налоговые агенты, выплачивающие определенную сумму доходов в пользу сторонних физических лиц.

Для осуществления соответствующих операций налоговые органы утвердили специальную форму расчета 6-НДФЛ, включая порядок его заполнения и форму, установленную для передачи отчетности в электронном формате. В данных рамках должна в обязательном порядке учитываться дата удержания налога в 6-НДФЛ.

Для понимания существующих временных рамок для сдачи рассматриваемой отчетности необходимо ознакомиться с нормами действующего налогового законодательства, с деталями оформления, со случаями экономии на процентах и подарках, с особенностями при авансе и с нюансами отражения даты в документации.

Что говорится в законе

Налог на доходы физических лица рассчитывается и удерживается всеми налоговыми агентами на основании Приказа ИФНС РФ от 14 октября 2018 года. В порядке заполнения отчета указывается, что он должен формироваться нарастающим итогом за 1 квартал, за 6 и 9 месяцев, а также за год. В форме приводятся все обобщенные сведения по суммам начисленного дохода физических лиц. Все это присуще для первого раздела документа.

Что касается второго раздела, то в нем отражаются только те налоговые мероприятия, которые были осуществлены за последние 3 месяца конкретного периода. Данное положение в полной мере регламентируется нормами Письма ФНС от 24 мая 2018 года.

В тех ситуациях, если налоговый агент осуществляет операцию в рамках одного отчетного периода, но завершает ее в рамках другого, то такая операция должна быть отражена именно в завершающем периоде.

Для понимания того, какая именно информация включается в расчет по форме за определенный период времени, необходимо знать о следующих факторах:

- о дате фактического перечисления суммы дохода в пользу лица – определяется на основании положений статьи 233 Налогового Кодекса РФ;

- о дате фактического удержания налогового сбора;

- о сроках перевода налога в бюджет.

Важные уточнения

Детали оформления

При оформлении документа важно учитывать особенности заполнения каждого конкретного раздела. Так, в верхнем блоке титульного листа в обязательном порядке указывается информация об индивидуальном налоговом номере организации, а также КПП. В случаях, если форма сдается по обособленному отделению, то указывается именно КПП этого подразделения. Также может быть указан ИНН любого лица, который выступает в качестве налогового агента.

В строке с информацией о налоговом агенте прописывается его краткое наименование. Если такого нет, то прописывается полное название компании в соответствии со сведениями, представленными в учредительной документации. Что касается индивидуальных предпринимателей, то они в соответствующие поля вписывают ФИО.

Стоит отметить факт того, что рассматриваемая форма заполняется по каждому коду ОКТМО отдельно. Актуальную кодификацию и ее перечень содержит в себе таблица общероссийского классификатора ОК 033-2013.

В разделе 1 прописываются все суммы начисленного дохода, налогового вычета, а также прочие показатели. Для удобства понимания налоговые органы разделили структуру раздела на два зависимых блока. В первом блоке распределяются показатели по актуальной налоговой ставке. Стоит помнить о том, что актуальная ставка по НДФЛ на территории РФ составляет 13%.

Она может быть применима к зарплате всех трудоспособных граждан страны, для иностранцев из государств, у которых с Россией действует безвизовый режим, осуществляющих свою деятельность на основании патента, а также в некоторых других случаях. Кроме того, по той же ставке начиная с 2018 года облагаются все дивиденды, которые были выплачены в пользу резидентов РФ. Данная особенность регламентируется статьей 224 НК РФ.

Статья 224. Налоговые ставки

Важно помнить о том, что у бухгалтерской службы предприятия может возникнуть множество вопросов по заполнению второго раздела. В нем должны быть обязательно отражены даты фактического получения сумм доходов и удержания налогового сбора. В данном разделе, при заполнении, могут быть условно выделены блоки, в которых указываются повторяющиеся сроки.

Для заполнения соответствующего раздела нужно распределить сумму общего дохода сотрудников организации с начала отчетного года по датам. Для каждой даты формируется соответствующий блок. Дата удержания налога в 6-НДФЛ определяется в зависимости от определенных факторов.

Порядок определения

Для понимания особенностей налога, указываемого в 6-НДФЛ, необходимо разобрать с тем, что это такое, а также с порядком определения дат выплат.

Порядок установки дат, которые указываются в строках 100-140 рассматриваемой отчетности, устанавливается действующим налоговым законодательством. Дата удержания подоходного налогового сбора может зависеть от нескольких обстоятельств. Например, от того, одновременно ли осуществляется выплата дохода и его удержание.

Порядок удержания налогового сбора напрямую зависит от того, в какой конкретно период было осуществлено начисление суммы плательщику. В тех случаях, когда в компании осуществляется выплата заработной платы в пользу сотрудников, бухгалтеры производят начисление последним числом месяца.

В случаях, если сотрудник желает оформить увольнение по собственному желанию, то соответствующее начисление отражается в учете в последний трудовой день сотрудника. В соответствии с представленной выше информацией, дата удержания НДФЛ будет соответствовать дню выплаты заработной платы.

Из-за того, что соответствующая отчетность передается в территориальные налоговые инспекции каждые 3 месяца, те доходные начисления, которые были осуществлены в последний день квартала далеко не во всех случаях будут совпадать с фактической выплатой дохода сотруднику. Следовательно, информация о начисление и выдаче вносится в разную отчетность 6-НДФЛ.

В соответствии с нормами действующего налогового законодательства:

- дата перечисления доходов определяется статьей 223 НК РФ;

- фактическое удержания налогового сбора определяется статьей 226 НК РФ;

- дата перевода налогового сбора определяется той же статьей, как и в случае выше.

Что ещё стоит помнить

Особенности при авансе

В подавляющем большинстве случаев определение «аванс» используется в обороте средств организации хозяйственного характера. В данном случае соответствующий показатель может представлять собой характерную заблаговременно выплаченную сумму средств до определения окончательной суммы дохода.

Это может в одинаковых рамках относиться к:

| Аванс, носящий зарплатный характер | Оплачивается на основании норм законодательства по трудовому соглашению. |

| Аванс по соглашению ГПХ | В данном случае выплата определяется на основании волеизъявления сторон. |

| Зафиксированный аванс | Соответствующая сумма выделяется иностранным гражданам на патенте на основании положений налогового законодательства. |

Стоит отметить, что отражение даты выплаты налогового сбора с выплат авансового характера в форме 6-НДФЛ имеет определённые особенности.

В рамках определения даты уплаты налога по зарплатному авансу важно учитывать следующие факторы:

- аванс выступает в качестве непосредственной части заработной платы;

- зарплата выступает в качестве определенного дохода;

- дата перечисления зарплаты на счет сотрудника отводится на последний день каждого конкретного месяца.

В связи с этими факторами аванс не может считаться непосредственным доходом и Налоговый Кодекс не требует удержания налога с соответствующих авансовых сумм. В результате, факт оплаты авансового платежа не отражается в рассматриваемой форме отдельно.

Что касается авансового платежа, который был выплачен заказчиком в пользу подрядчика, в качестве которого выступает физическое лицо, то такая выплата может расцениваться, как зарплатный аванс. Это обуславливается тем, что договоры могут предусматривать наличие нескольких схем оплаты.

Например, уплата может быть осуществлена поэтапно на основании осуществленных работ или после выполнения полного объема мероприятий.

Штрафы за несдачу 6-НДФЛ в 2018 году начисляются в первый же день просрочки и при этом блокируются счета организации.Что писать в разделы 6-НДФЛ, если зарплата выдана частями — читайте тут.

Стоит отметить, что поэтапный прием работ и их оплата означают получение лицом или организацией оплаты за определённую часть работ, что, в свою очередь, является фактически полученным доходом. Тот же подход применяется и к авансовым платежам в соответствии с нормами Письма Минфина РФ от 26 мая 2018 года.

Экономия на процентах и подарки

Важно помнить о том, налоговые агенты должны в обязательном порядке удерживать налог в случаях выдачи своим подчиненных займов под низкий процент или вовсе без него. Процентная экономия в каждом конкретном случае облагается НДФЛ и требует составления специальной отчетности. Такие нормы регламентируются статьей 212 НК РФ.

Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

В рамках формы 6-НДФЛ появляется заполненная строка с датой оплаты налогового сбора, в случаях, если:

- средства заемного характера, которые были выданы в отечественной валюте, а процентное удержание за их использование составляет не более 2/3 от действующей ключевой ставки Центробанка РФ;

- заемные деньги выплачены валютой, а размер актуальной процентной ставки составляет не более 9%;

- средства выделены без последующей выплаты процентов;

- в рамках определенного отчетного периода были осуществлены определенные выплаты в пользу заемщика, которые облагались налогом.

Важно помнить о факте того, что дата выплаты налогового сбора в формате материальной выгоды по займам является датой ближайшей выплаты в адрес получившего заемные средства физического лица. Это, в свою очередь, регулируется статьей 226 НК РФ.

Стоит отметить, что в подавляющем большинстве случаем дата выплаты налога выпадает на дату получения работником заработной платы. Сумма НДФЛ не может быть выше 50% от выплаты.

Что касается подарков, то в их качестве можно понимать те доходы сотрудников организаций, которые выдаются ему в натуральной форме.

На порядок отражения в рассматриваемой налоговой форме даты выплаты могут оказывать влияние следующие факторы:

- фактическая стоимость подарка;

- наличие у стороны, предоставляющей дар, возможности удержания соответствующего налогового сбора;

- наличие у дарителя определенной суммы средств.

Дата соответствующей выплаты может появиться в форме 6-НДФЛ в момент фактического получения подарка, а также в любых следующих отчетных периодах до момента окончания текущего календарного года. Дата выплат может совпадать с моментом выдачи подарка в тех случаях, если день выпадает на выплату заработной платы в пользу сотрудника или, если в качестве подарка выступают деньги.

В данном случае величина удержания налогового сбора также не может превышать 50% от суммы положенных сотруднику организации денежных выплат.

Замечания по строкам

Если срок соответствующих выплат выпадает на выходной день или праздник, то он должен быть сдвинут на следующий рабочий день. Например, отпускные выплаты за январь прошлого года были осуществлены 14 января.

Если срок выплаты НДФЛ выпадает на выходной день, то в отчетности соответствующие параметры выплат должны быть прописаны следующим образом:

| Строка №100 | Прописывается дата фактического перечисления лицу определенной суммы дохода – например, 14.01.17. |

| №110 | Определяется дата действительного удержания налогового сбора – 14.01.17. |

| №120 | Прописывается срок перечисления налогового сбора – 01.01.17 (с учетом норм статьи 6 действующего Налогового Кодекса РФ. |

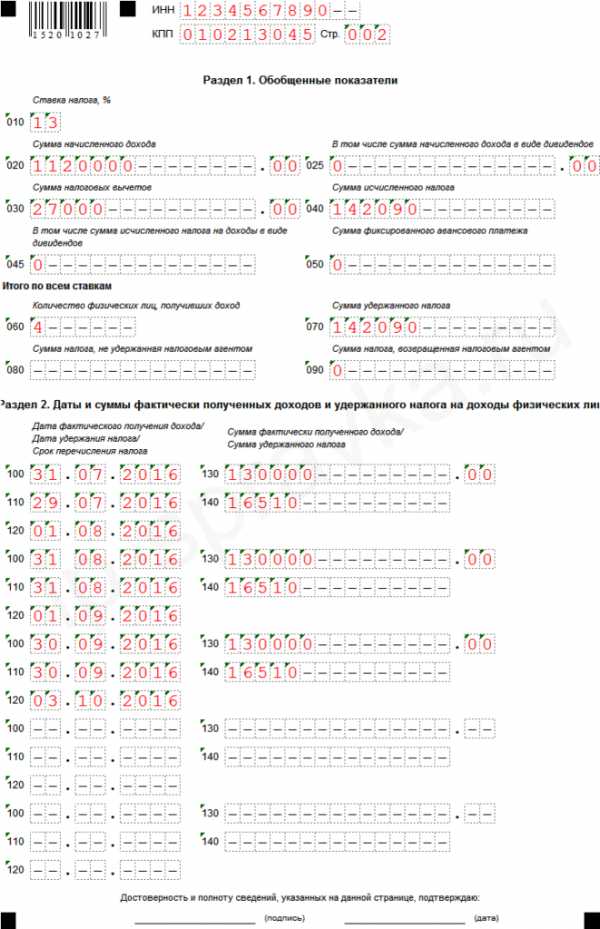

В случаях, если по отношению к различной типологии доходов, которые имеют идентичную дату получения, устанавливаются различные сроки перечисления налогового сбора, то строки 100-140 должны быть в обязательном порядке заполнены по каждому налоговому сроку отдельно. Для оформления соответствующей отчетности бухгалтеры организации могут сделать это в 1С.

Где и как отражается дата удержания налога в 6-НДФЛ

На второй странице рассматриваемой отчетности указываются фактические даты осуществления следующих операций:

| 100 | Перечисление определенной суммы дохода в пользу сотрудника. |

| 110 | Удержание установленного налогового сбора. |

| 120 | Перечисление налогового сбора в различные уровни бюджета. |

Соответствующие показатели должны рассматриваться исключительно в совокупности. Это обуславливается наличием определенных взаимных связей. Датой получения дохода может считаться каждый завершающий день месяца, за который начисляется заработная плата. Что касается налогов, то они могут быть определены заблаговременно. Однако их удержание производится непосредственно в день осуществления выплат.

buhuchetpro.ru

Дата удержания налога в 6 НДФЛ

Чтобы не нарушать положения действующего законодательства, соблюдается дата удержания налога в 6 НДФЛ. Соблюдение правил фиксируется документально. Оно является одним из пунктов официальной отчетности перед налоговыми органами.

Где и как отображается дата удержания НДФЛ в 6 НДФЛ

На второй странице отчета в разделе 2 указываются даты совершения следующих событий (действий):- Строка 100 – получение доходов;

- Строка 110 – удержание начисленных налогов;

- Строка 120 – перечисление их в бюджет государства.

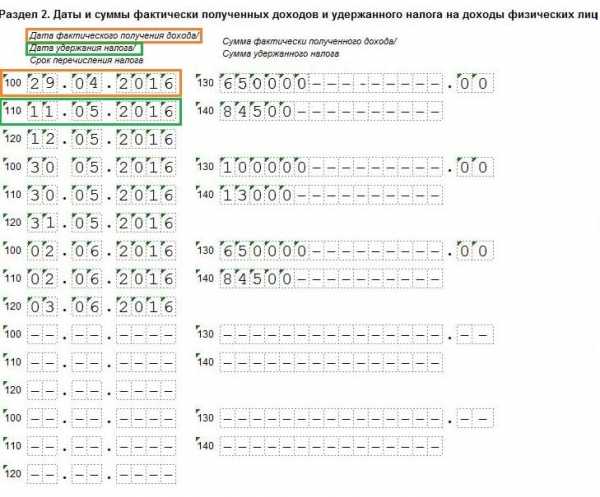

Эти данные рассматривать надо в совокупности, так как имеются определенные взаимные связи. Для упрощения изучения рассмотрим конкретный пример. Допустим, что предприятие в соответствии с официально утвержденными правилами выплачивает заработную плату сотрудникам переводом на счета банковских карточек третьего числа каждого месяца, без авансов.

Приведем основные требования действующего законодательства («Налоговый кодекс» РФ) и правильный алгоритм действий с учетом приведенных выше исходных данных:

- Получением доходов считается последний день месяца, за который начисляется оплата труда. Например, в мае 2016 г. это будет 31 число, рабочий день, вторник. В графе 100 соответствующего отчета записываем «31 05 2016».

- Налоги высчитать можно заранее. Но удержание их осуществляется непосредственно в день выплаты, в пятницу, 3 июня. Соответствующие данные указываем в стр. 110.

- Перечисление налогов в бюджет допускается сделать в этот же, или на следующий день. Так как 4 и 5 июня – выходные, можно оставить финансовые средства на собственном банковском счете до понедельника. В строке 120 записываем «06 06 2016».

По приведенному алгоритму выполняют выплаты в другие месяцы. Чтобы не была пропущена случайно очередная дата удержания налога в 6 НДФЛ, делают соответствующие пометки в календаре. Удобнее такие напоминания создавать на год, с учетом особенностей деятельности предприятия, календаря рабочих дней и других значимых факторов.

Дата удержания налога в 6 НДФЛ и важные дополнения

Существуют ситуации, в которых пригодятся специальные коррекции при подготовке отчетной документации:

- При выплате работникам отпускных в разные дни соответствующие строки заполняются данными для каждого отдельного случая. Стандартных размеров бланка может быть недостаточно, поэтому начинают новую страницу, а на титульном листе записывают действительный объем документа. Так как в строках «60», «70», «80» и «90»даные не меняются, то в них допустимо заносить далее прочерки. Дата удержания налога в 6 НДФЛ по выплаченным отпускным – это последний рабочий день месяца, что отличается от аналогичных требований по заработной плате.

- Аналогичные коррекции делают при оплате больничных листов. Налог государству также допустимо переводить в последний день месяца. Если оформление больничного листа завершено в мае, то соответствующую сумму в бюджет перечислять можно 31. 05. 2016 г., о чем делают запись в стр. 120 отчета.

- В строке 80 указывают налоги, которые не удерживались. Ошибкой будет добавлять туда платежи в бюджет с заработной платы в переходный месяц отчета (например, с июньской зарплаты в полугодовом отчете). Дата удержания НДФЛ в 6 НДФЛ по приведенному выше примеру будет 4 июля, в понедельник. Ее указывают в отчетной документации за 9 месяцев года.

Определенная дата удержания налога в 6 НДФЛ используется также при оказании материальной помощи, в ходе аренды имущества (следующий день после выплаты дохода). Перечисленные правила надо соблюдать во избежание претензий и штрафных санкций со стороны проверяющих государственных органов,

okbuh.ru

кто и когда удерживает налог 2018

Во время осуществления выплат начисленных ранее доходов физическому лицу коммерсант становится налоговым агентом. С появлением этого статуса у него возникает такая обязанность, как проведение исчислений НДФЛ и удержание его из доходов получателя. И хотя сама процедура не является для многих коммерсантов сложной, последующее заполнение отчетов обычно дается с трудом. Чаще всего причиной является дата удержания налога в 6-НДФЛ.

Существует ряд случаев, когда налоговому агенту следует приступать к выполнению такого обязательства. Причиной становится получение физическим лицом:

- Зарплаты.

- Отпускных.

- Подарков.

- Других видов дохода.

Одним из важных пунктов в 6-НДФЛ является УН, он относится к обязательным параметрам, подвергающимся полному заполнению. Стоит учесть, что заносимая в этот параграф информация может каждый раз значительно отличаться. На это оказывает влияет возможность совпадения периодов начисления, а также последующего удержания НДФЛ. Также на УН влияет не только осуществляемый вид оплаты, но и время, когда именно происходит исчисление НДФЛ.

Для понимания ситуации можно представить, что пришло время оплаты труда. В этом случае отображение НДФЛ происходит в день, после которого наступает следующий месяц, в который и будет впоследствии осуществлена выплата заработной платы. Датой УН станет день выплаты этой зарплаты. При увольнении отображение НДФЛ происходит в день, когда сотрудник выходит исполнять свои обязанности в последний раз. А вот выплаты УН будут произведены в день, когда произойдет расчет сокращенного сотрудника.

Но если дело касается процентной экономии, отображение НДФЛ осуществляется в день, когда заканчивается текущий месяц. Датой УН становится день, когда происходит фактическая выплата дохода. Нужно знать, что не всегда день УН оказывается в одном периоде с 6–НДФЛ. Их нахождение в одном отчетном периоде возможно лишь при условии, что выплаты физическому лицу были осуществлены в тот же период. Но в случае получения дохода в одном, а фактической выплаты в последующем периоде дата удержания будет фиксироваться тем периодом, когда произошла именно выплата дохода.

Пример

Весь процесс исчислений и отражений налогов имеет такой вид: при начислении зарплаты, к примеру, в июне удержание НДФЛ происходит в том же месяце. Но так как фактическая ее выдача осуществляться будет лишь в июле, то информация о расчете будет занесена в стр. 110 документа 6–НДФЛ, заполняемого за период 9 месяцев. При этом стоит заметить, что сама информация о начислении зарплаты и впоследствии высчитанном из него налоге будет находиться в полугодовом отчете в выделенном для этого 1 разделе.

Также стоит принимать во внимание тот аспект, что дата удержания НДФЛ в 6-НДФЛ всегда отличается разницей в сроках начисления налога. Изменить эту ситуацию не сможет даже произведение оплаты налога, осуществляемое в день, когда будет происходить выплата дохода. Причиной тому является стр. 120. В ней указывается срок, выделенный для осуществления перечисления НДФЛ, — день, наступивший после дня, в который была проведена выплата, или последующий ближайший. Это относится к дням выплат, после которых наступают выходные либо праздничные дни. Такие виды отражения НДФЛ используются в случае выплаты пособий и отпускных.

Что делать в случае отсутствия перечисления налога

Не всегда налоговые агенты способны выполнить свои обязанности в срок, это относится и к процедуре перечисления налога. Случается, что НДФЛ по документам был вычтен, но по факту его в бюджете нет.

Если подобная неприятность произошла, то нужно помнить, что по ст. 75 НК на любую компанию происходит начисление пени даже за один день просрочки. И начнется ее начисление буквально со следующего дня задержки передачи НДФЛ.

И если исправить ситуацию с задержкой передачи налога фирма не сможет до проверки налоговой, то она попадает в группу риска быть оштрафованной за неисполнение обязанностей. В дополнение могут возникнуть еще и расходы, связанные с судебными издержками, которые придется оплатить в случае несогласия налогового агента с начисленными налоговой штрафными санкциями.

Важные дополнения

Не всегда применяются стандартные схемы удержания налога. Есть ряд ситуаций, отражающихся на подготовке отчетной документации:

- Если выплата отпускных работникам будет проводиться несколько дней, то выделенные в отчетности строки заполняются информацией по каждому отдельному случаю. В случае нехватки выделенного для такой информации стандартного бланка заполнению подвергается новая страница. Датой удержания налога в 6-НДФЛ будет являться последний день месяца.

- Подобной корректировке подвергаются документы в случае проведения оплаты больничных листов. Это означает, что в случае окончания оформления процедуры больничного листа в мае перечисление налога может быть проведено 31 мая. Информация о такой возможности имеется в стр. 120 отчета.

Соблюдая действующие правила начислений и перечисления налога, удастся снизить риск возникновения претензий со стороны налоговых органов и требований, связанных с подачей уточнений к представленным отчетам.

saldovka.com

Строка 110 6-НДФЛ - Дата удержания налога: правила заполнения и ошибки 2018

Несмотря на то, что практически всем бухгалтерам с заполнением 6-НДФЛ приходится встречаться раз в три месяца, не всем известно, какую именно информацию нужно заносить в те или иные строки. Конечно, в общих чертах, для чего предназначен документ и что в него нужно заносить, скажут все бухгалтеры, но вот с точностью цифр, информации и правильным их размещением и сейчас появляются проблемы. Одной из них является строка 110 6-НДФЛ — Дата удержания налога.

Она предназначена для отображения даты, когда было произведено удержание налога с начисленного ранее дохода. Этот вид подоходного налога обязан по закону удерживаться с дохода в день его передачи наемному работнику. Хотя следует заметить, что в законе также имеется информация о том, что указываемая в той строке дата учитывается видом дохода.

Для ИП и организаций, осуществляющих сдачу 2-НДФЛ, 6-НДФЛ является одним из обязательных документов, которые необходимо вовремя заполнять правильной информацией и своевременно предоставлять налоговикам. В этой форме отчетности должна присутствовать информация о доходах, начисление которых было осуществлено за отчитываемый период. Находится строка 110 в 6-НДФЛ во втором разделе.

Правила заполнения

Все организации, имеющие в штате разное количество работников, обязаны своевременно передавать отчет в налоговую. Но существуют ситуации, при которых подобные действия не должны осуществляться.

Это относится к компаниям, у которых показатель дохода находится на нулевом уровне, а именно:

- К тем предпринимателям, которыми не осуществлялась предпринимательская деятельность.

- Компаниям, в штате которых нет наемных работников.

- Организациям, компаниям, у которых в штате имеются наемные работники, но за определенный период им не было произведено никаких начислений.

Стоит внести небольшую ясность в саму процедуру заполнения формы. Дело в том, что НДФЛ относится к комбинированным документам, этот нюанс чаще всего сбивает с толку бухгалтеров. Суть состоит в том, что первый раздел формы должен заполняться с нарастающим итогом, который начинается с первого дня текущего года. Во втором разделе, содержащем, собственно, строку 110, осуществляется отображение сведений лишь за один квартал.

В строку должна заноситься дата вычисления налога. Эта процедура должна осуществляться практически в один день с перечислением дохода работнику на счет. После вычитания налога из дохода бухгалтер обязан в кратчайшие сроки осуществить перечисление вычтенной суммы в бюджет.

Если эти все этапы с доходом и передачей налоговой суммы в бюджет будут осуществлены в один день, то при заполнении НДФЛ в строках 100, 110 и 120 будут присутствовать одинаковые даты. Такое заполнение данных строк считается идеальным. Но в большинстве случаев вносимые даты отличаются друг от друга. Основной причиной их разницы является день, а также время выплаты.

Чаще компании осуществляют выплаты доходов во второй половине дня. Таким образом, получается, что бухгалтер физически не успевает выполнить перечисление налоговых средств в бюджет.

Отличное полное видео о заполнении 6-НДФЛ:

Что надо учесть

Перед подачей документации следует взять во внимание некоторые моменты, связанные с отображением в них информации:

- Иногда в компании может возникнуть такая ситуация, когда начисление зарплаты произошло в последний день текущего месяца. Таким образом, получается, что ее выплата может быть осуществлена лишь в первый рабочий день нового месяца. А он может наступить, к примеру, 2 или 3 числа из-за выходных либо праздничных дней. В этой ситуации в 100 строку заносится дата, когда именно произошло начисление средств, а дата фактической выдачи дохода и вычета из него налоговых средств – в 110 строку.

- При заполнении строки 110 и других, обозначающих даты вычета и перечисление налога, необходимо брать во внимание числовое возрастание дат. В лучшем варианте они должны увеличиваться в соответствии с нумерацией. Нормой считаются и одинаковые даты. Но при наличии дат, идущих по убыванию, следует внимательно пересмотреть документацию, отражающую доходы и последующие операции вычитания из них налога, потому что явно допущена ошибка.

- Если в одну дату произошло получение нескольких разновидностей доходов, но последующее из них вычисление и перечисление налога производилось в разные даты, отражение этих налоговых сумм должно происходить в отдельных строках.

- Когда с помощью банка удалось произвести перечисление налоговых средств в бюджет в выходной день, занесенная в документацию дата должна отображать рабочий день. Дело в том, что в выходные отправленные налоговые средства не могут поступить в бюджет.

Проверка на ошибки и штрафы

Любая ошибка в отчете, выявленная налоговиками, в лучшем случае грозит компании заполнением объяснительных документов. Но особое внимание уделяется как раз строкам, которые отражают даты начисления доходов и передачи высчитанных из них налоговых сумм. Самая меньшая из дат должна находиться в 110 строке. Если при заполнении этих строк не были допущены ошибки, то большая по возрастанию дата будет в 120 строке. При обнаружении налоговиками нарушений в этих строках, компании придется расстаться с 500 рублями, которые необходимо будет уплачивать каждый раз за предоставленный в очередной раз с ошибками документ.

Имеющаяся во втором разделе 110 строка относится к регулярно заполняемым строкам. В ней, независимо от уровня дохода и деятельности компании, всегда должна отражаться дата начисления дохода. Остаться пустой она может лишь в случае нулевой прибыли.

saldovka.com

Срок перечисления НДФЛ в отчете по форме 6-НДФЛ

Срок перечисления НДФЛ в 6-НДФЛ проставляется во 2-м разделе в строке 120. Эта строка является рекордсменом по количеству совершаемых ошибок, так как при ее заполнении приходится учитывать большое количество нюансов.

Значение строки 120

Срок уплаты НДФЛ по премиям, отпускным, дивидендам, компенсациям при увольнении и иным видам доходов

Таблица сроков уплаты налога с доходов физлиц

Значение строки 120

В состав отчета 6-НДФЛ входит титульный лист и 2 раздела:

- В первом нарастающим итогом показывается вся информация о начислениях налога с начала года.

- Второй содержит данные о выплаченных физлицам доходах и удержанном налоге за конкретный квартал. Именно в нем проставляют срок перечисления налога.

Стр. 120 тесно связана со стр. 100 и 110. В первой пишут дату фактического получения дохода, а во второй — его удержания. От точности этих данных зависит правильность заполнения 120 строки.

Дате фактического получения дохода посвящена ст. 223 НК РФ. Под ней подразумевается день выплаты дохода получателю любым из возможных способов — зачислением на банковский счет, выдачей наличных или в вещественной форме и т. д. При этом п. 2 статьи содержит важные нюансы:

- датой фактически полученной зарплаты выступает крайний день месяца, за который произвели начисление;

- при осуществлении выплат уволенному сотруднику данная дата приходится на последний отработанный день.

По стр. 110, отражающей дату удержания НДФЛ, также можно увидетьдату выплаты зарплаты, потому как эти 2 даты совпадают (п. 4 ст. 226 НК РФ). Опираясь на данные этой строки, можно высчитать срок перечисления налога для строки 120 в 6-НДФЛ.

Читайте нас в Яндекс.Дзен

Яндекс.ДзенУплата налога с зарплаты производится в срок, установленный п. 6 ст. 226 НК РФ. В общем случае он приходится на день, наступающий после фактической выдачи средств работникам. Если он совпадает с выходным или государственным праздником, то его нужно перенести на следующий день, являющийся рабочим (п. 7 ст. 6.1 НК РФ).

Срок уплаты НДФЛ по премиям, отпускным, дивидендам, компенсациям при увольнении и иным видам доходов

Чтобы отразить в 6-НДФЛ срок уплаты налога с премии, необходимо, как и в случае с зарплатой, указать день, наступающий за датой ее выдачи. Даже если премия была выдана вместе с зарплатой, в отчете информация о ней записывается отдельной строкой.

При проставлении в 6-НДФЛ срока уплаты НДФЛ при увольнении следует учитывать, что расчет с сотрудником осуществляется в последний день выхода на работу. Поэтому по стр. 120 ставим следующую за днем расчета дату. Это правило распространяется и на компенсации за отпуск.

Особый порядок по срокам налогообложения установлен для пособий по больничному листу и отпускных. НДФЛ с них уплачивается до конца месяца, в котором эти выплаты были совершены. В 6-НДФЛ срок перечисления налога с отпускных и больничных приходится на последнюю дату этого месяца.

Физлица могут получать не только оплату за труд, но и иметь долю в капитале организации. В таком случае НДФЛ уплачивается с дивидендов. Срок перечисления налога с дивидендов в 6-НДФЛ зависит от формы собственности предприятия. Если это ООО, то налог уплачивается на следующий день после расчета с вкладчиками. АО могут рассчитаться с бюджетом на протяжении месяца после оплаты дивидендов, а по стр. 120 проставляется его последний день.

Таблица сроков уплаты налога с доходов физлиц

Как видим, невозможно заполнить стр. 120, не зная сроков уплаты налога. Чтобы вам было проще справиться с этой задачей, а также для удобства составления отчета 6-НДФЛ мы объединили сроки перечисления НДФЛ в таблице.

|

Вид выплаты |

Срок уплаты НДФЛ |

|

Зарплата |

Рабочий день, наступающий за датой выплаты |

|

Премия |

|

|

Зарплата при увольнении (в т. ч. компенсации) |

Рабочий день, наступающий за последним отработанным работником днем |

|

Отпускные |

Последняя дата месяца совершения выплаты |

|

Больничные |

|

|

Дивиденды |

День за датой выдачи для ООО и последняя дата месяца для АО |

Не забывайте и о нормах ст. 6.1 НК РФ, согласно которым, если срок уплаты налога приходится на нерабочий день, обязанность можно исполнить в ближайший рабочий день.

***

Заполнить стр. 120 в 6-НДФЛ не так сложно, если вы владеете необходимой информацией. Для этого следует выяснить, в какой срок налог с данного вида выплат должен быть уплачен в бюджет, а также не забудьте учесть праздники и выходные дни.

nsovetnik.ru

Дата удержания налога в 6 НДФЛ

Налоговый отчет 6-НДФЛ применяется российскими компаниями чуть более года. На протяжении этого времени у бухгалтеров возникало немало сложностей при заполнении некоторых строк документа. Наиболее распространенными среди них являются сложности с определением даты удержания НДФЛ в 6-НДФЛ.

Содержание статьи

Элементы налогового отчета

Рассматриваемый документ внедрен в бизнес-практику по причине необходимости осуществлять контролирующие мероприятия над исчислением и удержанием подоходного платежа в бюджет компаниями, взявшими на себя функции агентов по НДФЛ. Налоговый отчет 6-НДФЛ включает в себя такие элементы, как титульный лист и два раздела, посвященных исчислению налога.

Информация, требующая раскрытия в документе

Сведения о периоде удержания находят свое отражение во втором разделе налогового отчета для инспекции. Этот раздел предназначается для отражения информации о временном периоде получения персоналом компании доходов и произведенные работодателями удержания налога на доходы.

В той ситуации, когда различные категории доходов сотрудников были получены одновременно, но удержание величины налога было произведено в разные периоды, все эти данные следует указать в разных строках налогового отчета.

Для заполнения информации о датах получения дохода и произведенных удержаниях бюджетного платежа предназначены строки 100 – 140 раздела 2 документа 6-НДФЛ, которые показывают такие данные, как:

- Дата получения дохода плательщиком налога;

- Дата удержания сумм подоходного налога налоговым агентом;

- Последний день возможной уплаты налога на доходы в бюджет;

- Обобщенные суммы полученных доходов и произведенных из этих доходов удержаний налоговых величин.

Порядок определения даты удержания в отчете

Порядок определения дат, указываемых в строках 100-140, установлен налоговым законодательством в главе 23, посвященной налогу на доходы физических лиц.

Дата удержания подоходного налога из доходов налогоплательщика зависит от нескольких факторов: одновременно ли производится выплата дохода и удержание из него налога и от категорий выплат работнику.

Удержание подоходного налога напрямую зависит от того, в какой период было произведено начисление дохода плательщику:

- в том случае, если в организации осуществляется выплата зарплаты, то начисление бухгалтер производит последним днем месяца;

- если работник увольняется, то начисление необходимо отразить в учете в последний трудовой день работника;

Таким образом, если говорить о доходе плательщика, полученного в качестве зарплаты, удержание, отраженное в 6-НДФЛ, будет совпадать с выплатой зарплаты.

При увольнении работника, удержание необходимо осуществить в последний рабочий день физического лица в компании работодателя-налогового агента.

В связи с тем, что отчет по 6-НДФЛ сдается в инспекцию ФНС каждый квартал, те начисления дохода, которые произведены в последний рабочий день квартала не всегда будут совпадать с фактической выплатой дохода работнику и, соответственно, удержанием налога. Следовательно, данные о начислении и выдаче дохода попадают в разные отчеты 6-НДФЛ. В основном это относится к заработной плате, так как начисление и выплата при увольнении сотрудников осуществляется в один и тот же день.

Таким образом, в соответствие с требованиями, установленными налоговым правом:

- Дата получения доходов работников определяется на основе ст. 223 НК РФ;

- Дата удержания налога в 6-НДФЛ определена на основе п. 4 ст. 226 НК РФ;

- Дата фактического перечисления налога установлена п. 6 ст. 226 НК РФ.

LawCount.ru

lawcount.ru