Содержание

Первичная документация («Первичка») — глоссарий КСК ГРУПП

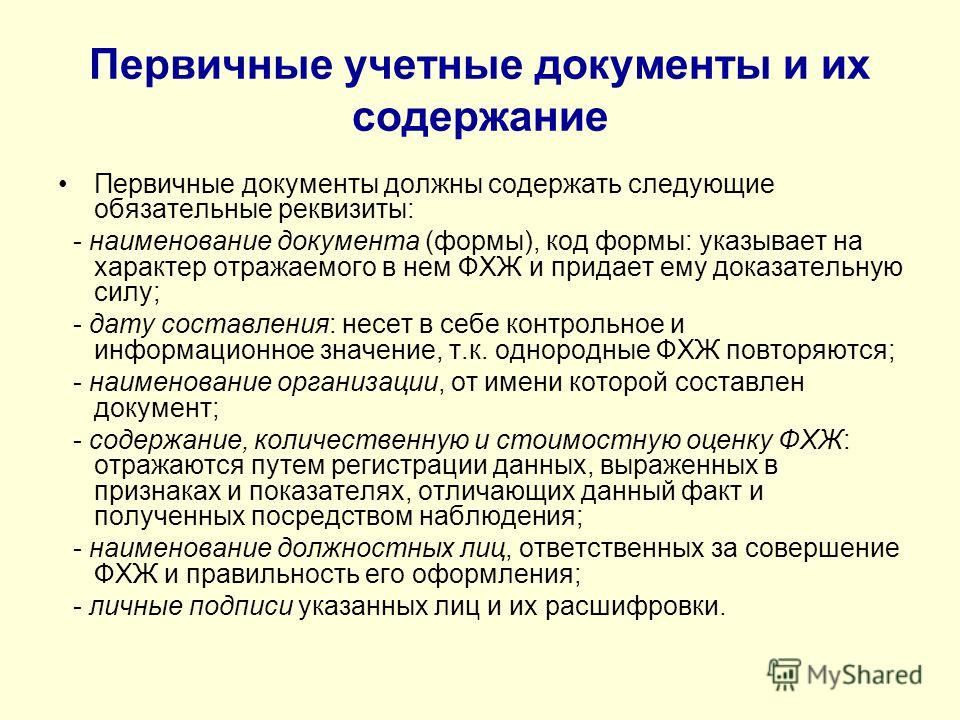

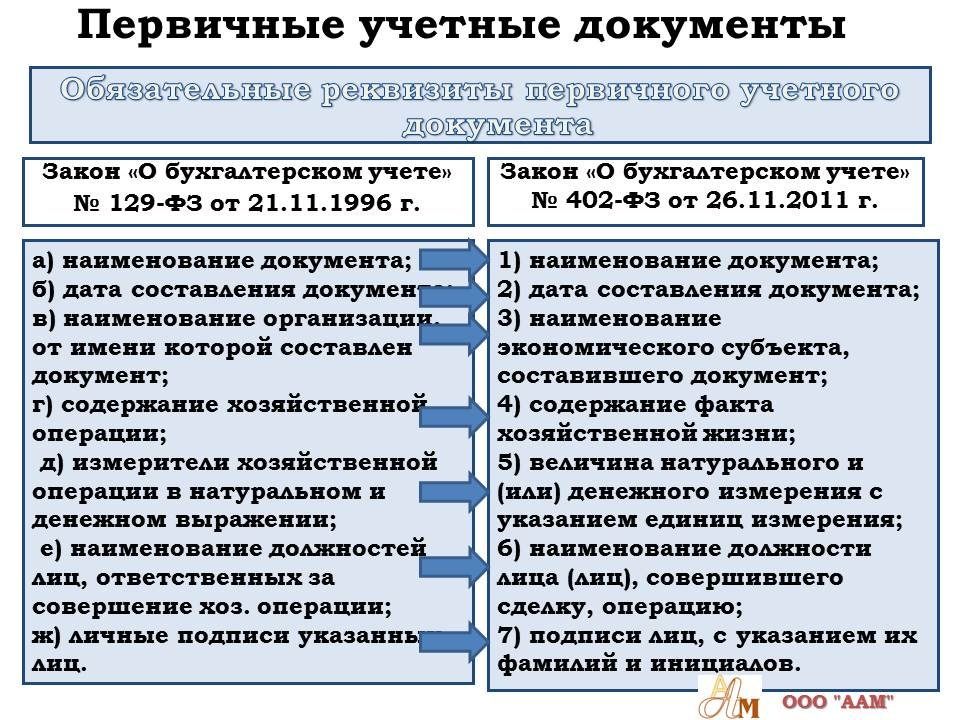

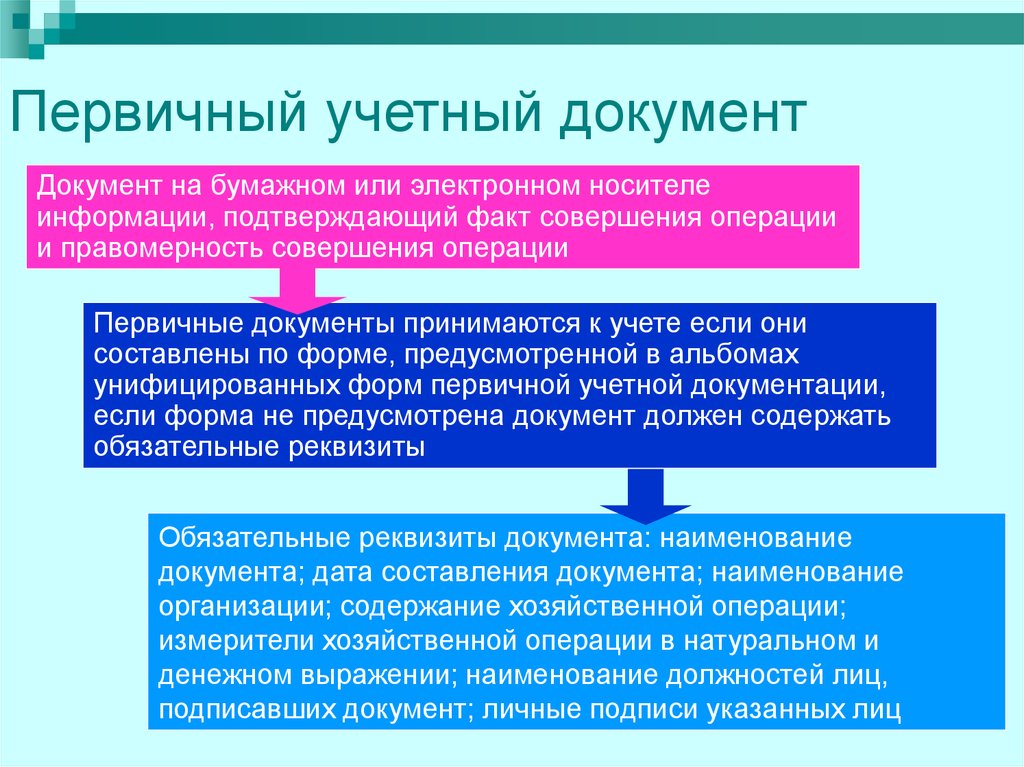

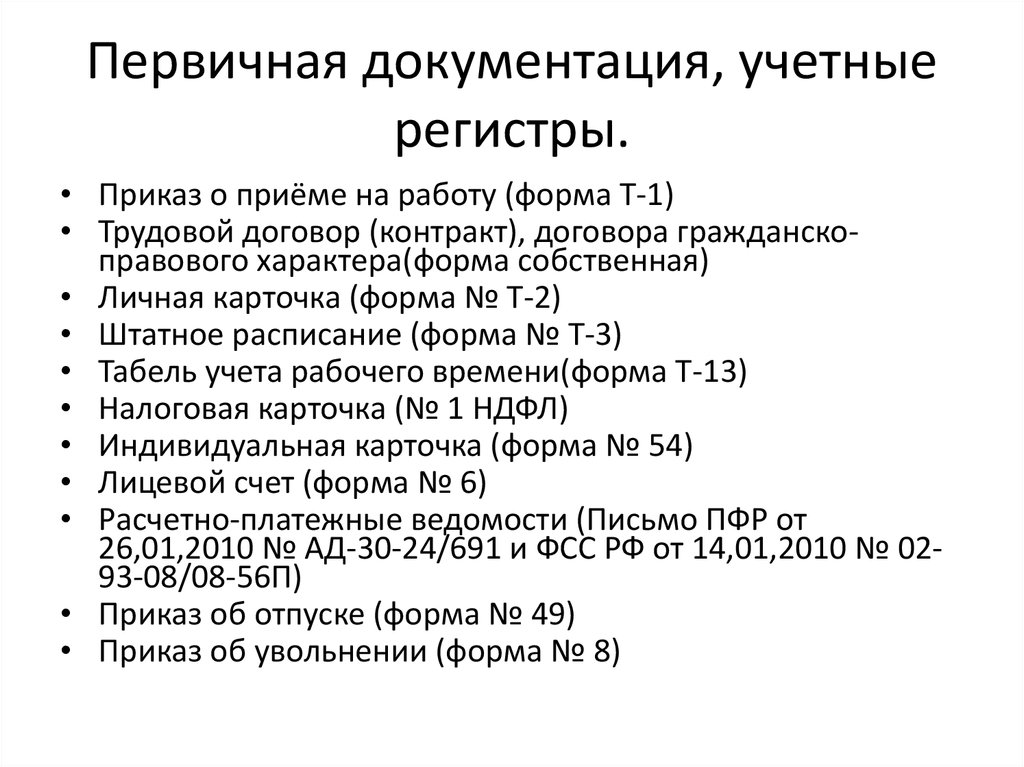

Первичная документация бухгалтерского учета — это документы, которые оформляются для любой хозяйственной операции. Они служат основанием для отражения операций на счетах бухгалтерского учета. Посмотрим, какие реквизиты обязательно должны содержать первичные документы бухгалтерского учета.

Первичные документы бухгалтерского учета готовятся для каждой сделки, в том числе, чтобы подтвердить ее реальность.

Перечень первичных документов бухгалтеркого учета не ограничен. Компания может самостоятельно разработать те формы первичных документов, которые она собирается применять.

Договор

Договор регламентирует права и обязанности субъектов сделки. Нужно стараться делать так, чтобы каждая сделка сопровождалась письменным договором на поставку товара/подряда/займа/возмездного оказания услуг и т д. Гражданским Кодексом разрешается заключение договора в устной форме.

Счет

Счет выписывается покупателю, который оплачивает указанную сумму в счете. Соответственно, он принимает условия договора. Определенной формы данного документа нет, поэтому каждая компания может разработать собственную форму счета на оплату. Кроме того, счет может содержать дополнительную информацию об условиях сделки. Например, сроки и порядок оплаты и поставки, самовывоза товара, уведомления о предоплате и т д. Статья 9 Федерального Закона от 06.12.11 № 402- ФЗ «О бухгалтерском учете» говорит о том, что подпись главного бухгалтера, руководителя компании или уполномоченного лица не являются обязательным реквизитом для данного документа. Кроме того, печать также не требуется.

Соответственно, он принимает условия договора. Определенной формы данного документа нет, поэтому каждая компания может разработать собственную форму счета на оплату. Кроме того, счет может содержать дополнительную информацию об условиях сделки. Например, сроки и порядок оплаты и поставки, самовывоза товара, уведомления о предоплате и т д. Статья 9 Федерального Закона от 06.12.11 № 402- ФЗ «О бухгалтерском учете» говорит о том, что подпись главного бухгалтера, руководителя компании или уполномоченного лица не являются обязательным реквизитом для данного документа. Кроме того, печать также не требуется.

Платежные документы

Они подтверждают факт оплаты товаров работ или услуг. Платежным документом может быть платежное поручение, платежное требование, кассовый и товарный чек, БСО (бланк строгой отчетности). Платежное поручение покупатель получает в банке, производя оплату по безналу. Кассовый, товарный чек или БСО покупатель получает от продавца в момент оплаты наличными. Все поля заполняются по правилам, которые утверждены положением Банка России от 19. 06.2012 № 383-П в последней редакции от 05.07.2017.

06.2012 № 383-П в последней редакции от 05.07.2017.

Товарная накладная

Данный документ применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней компании. Накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца и позволяет зафиксировать отпуск товаров на сторону, а второй — передается покупателю и позволяет оприходовать полученные товарно-материальные ценности. Данные, которые зафиксированы в накладной не должны расходиться с данными, которые указаны в счете-фактуре. Уполномоченные лица, которые дают разрешение на отпуск товаров, должны собственноручно подписывать накладную. Подписи должны быть заверены печатью организации. Должностные лица, которые принимают товар, расписываются в товарной накладной, ставят печать.

Акт о сдаче-приемке выполненных работ (оказания услуг)

Этот документ подтверждает факт, стоимость, а также сроки выполнения работ (оказания услуг). Акт необходим для подтверждения соответствия выполненных работ условиям договора.

Счет-фактура

Счет-фактура содержит информацию о сумме денежных средств, и фактурную часть (информацию бухгалтерского учета). Данный документ крайне важен, так как он является основанием для принятия предъявленных сумм НДС к вычету. Все компании, которые являются плательщиками НДС обязаны выписывать счета-фактуры. Счет-фактура оформляется в двух экземплярах и подписывается продавцом товара или услуги. Один экземпляр передается покупателю, другой остается у продавца.

Возврат к списку

Что такое первичные документы в бухучете. Виды и заполнение первички

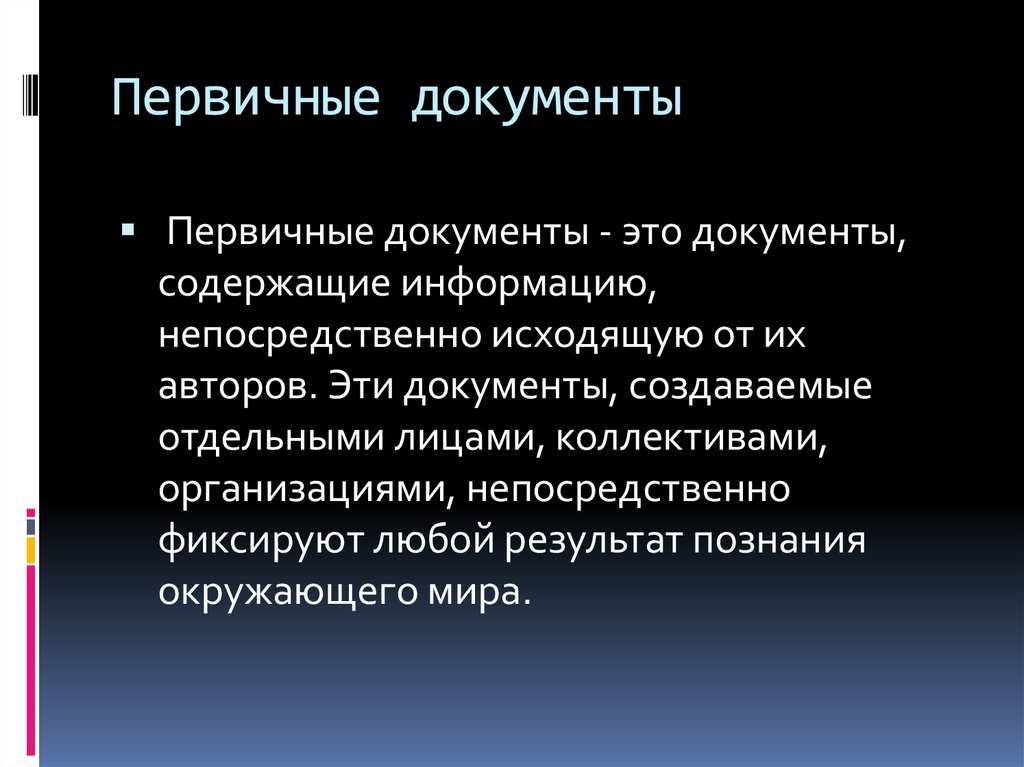

Что такое первичные документы и их роль на предприятии. Первичные документы — это бумажные или электронные документы, в которых зафиксирована информация о финансовых или деловых отношениях. Первичка используется для подготовки и аудита финансовой отчетности предприятия. В бухучете первичные документы подтверждают право собственности организации на активы и размер обязательств, а также как подтверждение нефинансовых и финансовых операций.

Виды первичных документов

Основного перечня первичных документов нет. В их список, например, можно отнести счет-фактуру, товарно-транспортную накладную, товарный чек, акт выполненных работ, бухгалтерскую справку, расходную накладную и др.

Основные виды первичных документов и их объяснение:

- Счет-фактура или инвойс — может отображаться в бухучете хозяйственной операции по поставке услуг или товара без составления акта приема-передачи в случае его оплаты, подтверждающего соответствующий документ;

- Расходная накладная — подтверждает получение или передачу услуг, товаров;

- Акт приемки выполненных работ — отмечает завершение любых услуг или работ, и приемки их стороной заказчика по качеству и количеству;

- Бухгалтерская справка — применяется для подтверждения операций, которые были получены расчетным путем, а также на основании этого документа вносятся корректирующие записи в учетных регистрах в связи с исправлением ошибок в бухучете;

- Кассовые ордера — используются для оформления поступления и выдачи денежных средств в кассу;

- Товарно-транспортная накладная — применяется при перевозке продукции от поставщика к заказчику.

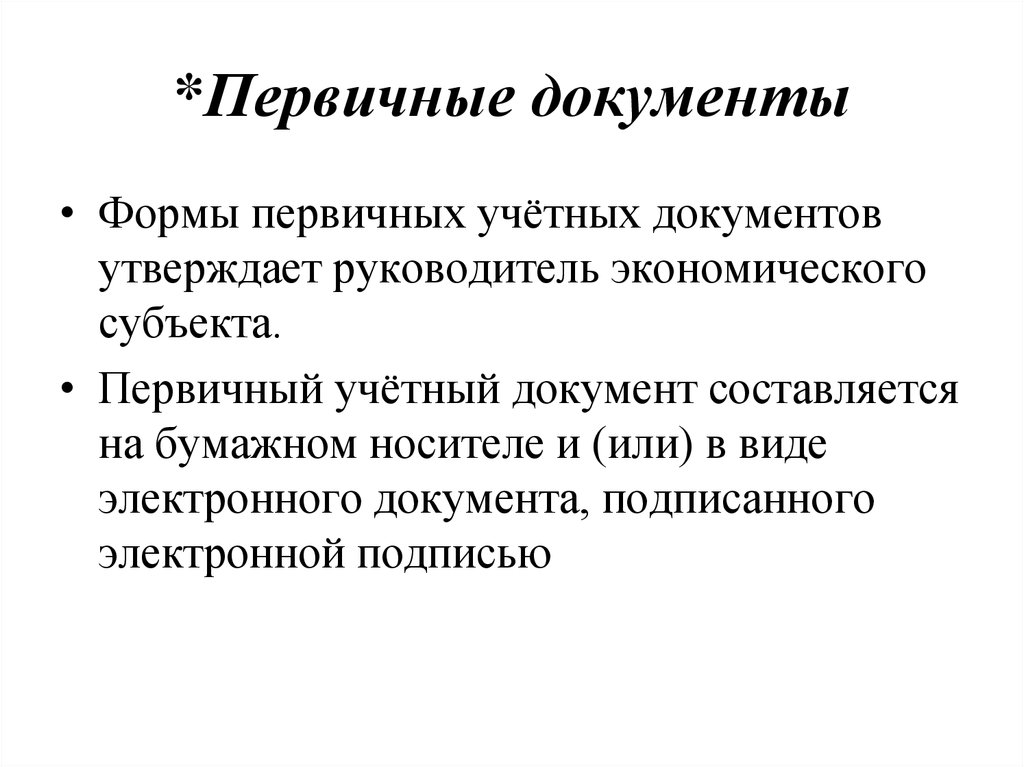

Требования к составлению первичных документов и правила оформления

Первичные документы могут быть как в бумажной, так и в электронной форме. Среди обязательных реквизитов первичных документов следующие:

- Дата документа;

- Название документа;

- Название предприятия;

- Содержание, объем и единица измерения операции;

- Должности лиц, ответственных за реализацию операции и правильность ее оформления;

- Подпись и другие данные, с помощью которых можно идентифицировать лицо, принимающее участие в осуществлении операции.

Согласно обязательных реквизитов тот, кто может подписывать первичные документы, должен нести ответственность и принимать участие в оформлении и осуществлении договоренностей. Также в первичные документы, в зависимости от их специфики, могут добавляться дополнительные реквизиты: основания для совершения сделки, данные документа лица-получателя, номер документа, идентификационный код из ЕГР.

Форма подачи первичных документов

Бухгалтер по первичной документации может подавать первичку как в бумажной так и электронной форме. Электронный документооборот предполагает вместо обычной подписи электронную цифровую подпись. Оригиналом электронного документа на законодательном уровне считается его же электронный экземпляр с обязательными реквизитами и электронной подписью.

Электронный документооборот предполагает вместо обычной подписи электронную цифровую подпись. Оригиналом электронного документа на законодательном уровне считается его же электронный экземпляр с обязательными реквизитами и электронной подписью.

То есть, если электронный документ был направлен нескольким контрагентам, то каждый из его экземпляров является оригиналом. Также, если документ в электронном виде и в бумажном, то и тот и другой являются оригиналами. Копия электронного документа на бумаге — это распечатанный электронный документ.

Электронный документ, сформированный в соответствии с требованиями актуального законодательства со всеми реквизитами, имеет такую же юридическую силу, как и бумажный. Электронная первичка, как и любой другой электронной документ, обязательно должен содержать электронную цифровую подпись.

Сегодня для ведения электронного документооборота существует множество провайдеров, предоставляющих такие услуги. Формировать, подписывать и отправлять электронную первичку возможно в сервисах электронного документооборота от EDIN.

Бумажная первичная бухгалтерия может подаваться в формах, утвержденных органами власти как типичные. Однако компания имеет возможность разработать свой тип документа, который содержит все необходимые реквизиты.

Заполняются бумажные первичные документы исключительно темными чернилами, а свободные строки прочерчивают. Таким образом можно избежать незаметных исправлений в документах.

Подписывать документы имеет возможность ограниченный круг лиц, которые определяются руководством или в рамках предприятия. Документ подписывается лично ответственным лицом.

Владелец или руководитель компании несет непосредственную ответственность за обеспечение фактов осуществления всех операций в первичных документах. Ответственный обеспечивает соблюдение всех требований бухгалтера по первичной документации по оформлению и представления первичных документов к учету со стороны всех подразделений организации.

Что делать, если нет первичных документов

На законодательном уровне если предприятие не имеет первички, его обязательно ждет штраф. Даже если компания решит сообщить о потере документов, проверка перенесет на сроки для их восстановления. Первичные документы необходимы для отчетности.

Даже если компания решит сообщить о потере документов, проверка перенесет на сроки для их восстановления. Первичные документы необходимы для отчетности.

Юридические лица, кроме административного штрафа, при отсутствии первичных документов, получают и штрафные санкции. Суммы за недостающими документами, при проверке налоговой инспекцией, не учитываются при подсчете налога на прибыль, сумм НДС, других налогов, и, как следствие, компания платит 10-20% штрафа и пени от суммы недоимки по налогам. Именно поэтому важно хранить первичные документы, или предотвратить их возможную потерю, используя электронный документооборот.

Продолжительность хранения первичных документов

Сколько лет хранится первичная бухгалтерская документация

Сроки хранения документов первичной отчетности определяются согласно действующим нормативно-правовым актам по вопросам определения сроков хранения документов, утвержденных центральным органом исполнительной власти, который обеспечивает формирование государственной политики в сфере архивного дела и делопроизводства.

Большинство первичных бухгалтерских документов хранятся в течение 3 лет, если они уже прошли проверку. В случае, если документ содержит информацию о финансовых операциях, он сохраняется в течение 5 лет.

Начало работы с первичными источниками | Учителя | Программы

Что такое первоисточники?

Первоисточниками являются исходные материалы истории — подлинные документы и предметы, созданные в изучаемое время. Они отличаются от вторичных источников, рассказов, которые пересказывают, анализируют или интерпретируют события, обычно на расстоянии во времени или месте.

Зачем учить с первоисточниками?

Близкий контакт молодых людей с этими уникальными, часто очень личными документами и предметами может дать им представление о том, каково было жить в давно прошедшую эпоху. Помощь учащимся в анализе первоисточников также может вызвать любопытство и улучшить навыки критического мышления и анализа.

Первоисточники знакомят учащихся с различными точками зрения на важные вопросы прошлого и настоящего. При анализе первоисточников учащиеся переходят от конкретных наблюдений и фактов к вопросам и выводам о материалах. Взаимодействие с первоисточниками побуждает учащихся задавать вопросы, оценивать информацию, делать выводы и разрабатывать аргументированные объяснения и интерпретации событий и проблем.

Прежде чем вы начнете

Успешное взаимодействие учащихся с первоисточниками требует тщательного выбора первоисточников и планирования урока.

- Выберите один или несколько основных источников, которые поддерживают цели обучения и доступны для учащихся. Учитывайте потребности и интересы ваших учащихся, а также любые организационные факторы, связанные с использованием предмета, такие как удобочитаемость или статус авторского права. Наборы первоисточников Библиотеки Конгресса для преподавателей — хорошее место для начала.

- Подумайте, смогут ли учащиеся определить точку зрения, поместить элементы в исторический контекст и сравнить эти элементы с другими первичными и вторичными источниками.

- Спланируйте обучение, включая виды деятельности, требуемое время и то, будут ли учащиеся работать индивидуально, в небольших группах или всем классом. Используйте Инструмент анализа первоисточников из Библиотеки Конгресса и выберите наводящие вопросы из руководства для учителя, чтобы помочь учащимся в анализе первоисточников.

Привлекайте учащихся с помощью первоисточников

Первоисточники помогают учащимся лично относиться к событиям прошлого и способствуют более глубокому пониманию истории как серии человеческих событий. Поскольку первоисточники представляют собой неполные фрагменты истории, каждый из них представляет собой загадку, которую учащиеся могут исследовать глубже, только находя новые доказательства.

Попросите учащихся понаблюдать за каждым первоисточником.

- Куда в первую очередь падает ваш взгляд?

- Что вы видите такого, чего не ожидали?

- Какие сильные слова и идеи выражены?

Предложите учащимся подумать о своей реакции на источник.

- Какие чувства и мысли вызывает у вас первоисточник?

- Какие вопросы это поднимает?

Продвигайте студенческий запрос

Изучение первоисточников побуждает учащихся бороться с противоречиями и сравнивать несколько источников, представляющих разные точки зрения, сталкиваясь со сложностью прошлого.

Предложите учащимся размышлять о каждом источнике, его создателе и

контекст.

- Что происходило в этот период времени?

- С какой целью создатель создал этот первоисточник?

- Что делает создатель, чтобы донести свою точку зрения?

- Какова была аудитория этого первоисточника?

- Какие предубеждения или стереотипы вы видите?

Спросите, согласуется ли этот источник с другими первоисточниками или с тем, что

студенты уже знают.

Оцените, как учащиеся применяют навыки критического мышления и анализа к первоисточникам.

Первоисточники часто неполны и имеют мало контекста. Студенты должны использовать предыдущие знания и работать с несколькими ресурсами, чтобы найти закономерности и построить знания.

Студенты должны использовать предыдущие знания и работать с несколькими ресурсами, чтобы найти закономерности и построить знания.

Вопросы о предвзятости создателя, цели и точке зрения могут поставить под сомнение предположения учащихся.

- Попросите учащихся проверить свои предположения о прошлом.

- Попросите учащихся найти другие первичные или вторичные источники, которые предлагают

поддержку или противоречие. - Запросить причины и конкретные доказательства в поддержку их выводов.

- Помогите учащимся определить вопросы для дальнейшего изучения и разработать стратегии ответов на них.

Предложите учащимся возможность продемонстрировать свои знания, написав эссе, выступив с речью по вопросу из первоисточников или создав музейную экспозицию на историческую тему. Дополнительные идеи для последующих занятий см. в общих руководствах для учителей или руководствах для конкретных форматов.

Блог: Teaching with the Library of Congress

Официальный блог учебных ресурсов Библиотеки Конгресса

Внешний

@TeachingLC, учетная запись библиотеки для преподавателей

Связанные ресурсы

Библиотека Америки

Хроники Америки: исторические американские газеты

Ежедневные тайны: забавные научные факты

Ресурсы для семейного взаимодействия

Бесплатное использование и повторное использование наборов

Библиотека Конгресса: Вступай!

Руководства по исследованиям

Сегодня в истории

Виртуальные студенческие мастерские

Что такое первичные источники? — Первичные источники

microsoft.com/office» xmlns:st1=»urn:www.microsoft.com/smarttags» xmlns:w=»urn:www.microsoft.com/word»> Первичные источники

microsoft.com/office» xmlns:st1=»urn:www.microsoft.com/smarttags» xmlns:w=»urn:www.microsoft.com/word»> Первичные источники Первичные источники — это «материалы по теме, на которых основываются последующие интерпретации или исследования, от документов из первых рук, таких как стихи, дневники, судебные протоколы и интервью, до результатов исследований, полученных в результате экспериментов, опросы, этнографии и т. д.»*

Первоисточники — это записи событий в том виде, в каком они были впервые описаны, обычно свидетелями или людьми, причастными к событию. Многие первоисточники были созданы во время события, но также могут включать мемуары, устные интервью или отчеты, записанные позже.

Визуальные материалы, такие как фотографии, оригинальные произведения искусства, плакаты и фильмы, являются важными первоисточниками не только фактической информации, которую они содержат, но и того, что они могут дать представление о том, как люди видят свой мир. Первичные источники могут также включать наборы данных, например статистические данные переписи, которые были сведены в таблицы, но не интерпретированы. Однако в естественных или социальных науках первоисточники сообщают о результатах эксперимента.

Первичные источники могут также включать наборы данных, например статистические данные переписи, которые были сведены в таблицы, но не интерпретированы. Однако в естественных или социальных науках первоисточники сообщают о результатах эксперимента.

Иногда бывает сложно определить, является ли тот или иной источник первичным или вторичным, поскольку один и тот же источник может быть первичным источником для одной темы и вторичным источником для другой темы. Биография Дэвида Маккалоу, John Adams , может быть вторичным источником для статьи о Джоне Адамсе, но основным источником для статьи о том, как различные историки интерпретировали жизнь Джона Адамса.

*От Хейрстон, Максин и Джона Дж. Рушкевичей. Скотт, Справочник Формана для писателей. 4-е изд. Нью-Йорк: издательство HarperCollins College Publishers, 1996, с. 547.

4-е изд. Нью-Йорк: издательство HarperCollins College Publishers, 1996, с. 547.

Вторичные источники

Вторичные источники предлагают анализ или переформулировку первоисточников. Они часто пытаются описать или объяснить первоисточники. Некоторые вторичные источники не только анализируют первоисточники, но и используют их для аргументации утверждений или убеждения читателя придерживаться определенного мнения. Примеры вторичных источников включают словари, энциклопедии, учебники, книги и статьи, в которых интерпретируются, анализируются или рецензируются исследовательские работы.

Дополнительные примеры первичных и вторичных источников