Содержание

Когда платить зарплату и НДФЛ в мае 2021 года

27.04.2021

В соответствии с президентским указом от 23.04.2021 № 242 майские каникулы в текущем году продлятся с 1 по 10 мая включительно. Рассказываем, как бухгалтерам в указанный период платить налоги, сдавать обязательную отчетность и выплачивать зарплату сотрудникам.

Как в майские каникулы платить налоги и сдавать отчетность

Периоды с 1 по 3 мая и с 8 по 10 мая являются нерабочими праздничными и выходными днями. Период с 4 по 7 мая – нерабочими днями в соответствии с президентским указом.

По закону же когда последний день срока уплаты налога/взносов и иных обязательных платежей приходится на день, признаваемый выходным или нерабочим праздничным днем, то днем окончания срока уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

При этом в апреле 2020 года в порядок исчисления сроков уплаты налогов были внесены изменения. Теперь срок уплаты переносится не только в тех случаях, когда он выпадает на выходной или нерабочий праздничный день, но и на день, объявленный нерабочим в соответствии с указом президента (Федеральный закон от 01.04.2020 № 102-ФЗ).

Теперь срок уплаты переносится не только в тех случаях, когда он выпадает на выходной или нерабочий праздничный день, но и на день, объявленный нерабочим в соответствии с указом президента (Федеральный закон от 01.04.2020 № 102-ФЗ).

Поэтому в период с 1 по 10 мая включительно организации и ИП могут не уплачивать налоги, страховые взносы и т.д. Соответственно, если на указанные дни выпадает крайний срок уплаты налогов и других обязательных платежей, то данный срок переносится на более поздний момент. А именно – на 11 мая.

То же самое касается и сдачи обязательной отчетности. Если компании необходимо отчитаться за прошедшее время и крайний срок направления отчетности выпадает на период с 1 по 10 мая, срок сдачи отчетности разрешается перенести на 11 мая (вторник). Никаких штрафов и прочих санкций за это не будет.

Как в майские каникулы выплачивать зарплату персоналу

По закону заработная плата должна выплачиваться работникам не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (ст. 136 ТК РФ).

Как мы уже говорили ранее, майские каникулы в этом году продлятся с 1 по 10 мая включительно. И организации в указанный период работать попросту не будут.

Учитывая же то, что многие работодатели выплачивают зарплату своим сотрудникам за прошедший месяц как раз в период с 1 по 10 числа следующего месяца, выплата зарплаты за апрель должна производиться в особом порядке.

Так, если зарплата выплачивается с 1 по 3 числа следующего месяца, то зарплату за апрель нужно выплатить заранее, то есть 30 апреля. Если зарплата выплачивается с 4 по 7 число месяца, то за апрель ее можно заплатить в любой из этих дней. Указ от 23.04.2021 № 242 допускает такую возможность, поскольку объявленные им дни не относятся ни к выходным, ни к нерабочим праздничным дням.

Тем более что согласно п. 2 указа организациям поручается определить количество работников, обеспечивающих с 1 по 10 мая их функционирование. Поэтому если работодатель решит, что бухгалтерия в эти дни работает, то проблем с выплатой зарплаты возникнуть не должно.

Поэтому если работодатель решит, что бухгалтерия в эти дни работает, то проблем с выплатой зарплаты возникнуть не должно.

Если зарплата в компании выплачивается с 8 по 10 число, за апрель ее нужно выплатить либо 30 апреля, либо опять же в период с 4 по 7 мая включительно.

Когда платить НДФЛ с зарплаты за апрель

По закону налоговые агенты обязаны удерживать начисленную сумму НДФЛ непосредственно из доходов работников при их фактической выплате (п. 4 ст. 226 НК РФ). Поэтому исчисление сумм НДФЛ производится в последний день месяца, за который работнику была начислена зарплата. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (абз. 1 п. 6 ст. 226 НК РФ).

В свою очередь, когда последний день срока уплаты НДФЛ приходится на день, признаваемый выходным, нерабочим праздничным или нерабочим днем в соответствии с указом президента, этот день переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

7 ст. 6.1 НК РФ).

В связи с этим, если зарплата за апрель была выплачена работникам 30 апреля или в период с 4 по 7 мая включительно, НДФЛ с этой зарплаты разрешается заплатить 11 мая.

Что говорит Минтруд

Что касается порядка расчета зарплаты сотрудников за время майских каникул, то, как пояснил Минтруд, неработающим в это время работникам нужно выплатить зарплату в том же размере, как если бы они полностью отработали все нерабочие дни. В частности, работникам необходимо выплатить должностной оклад, компенсационные и стимулирующие выплаты, если они установлены в организации.

Если сотрудники в период с 4 по 7 мая продолжают работать, то оплата их труда производится в обычном, а не повышенном размере. Это объясняется тем, что указанный период не относится к нерабочим праздничным дням или выходным.

Если же работники работают в период с 1 по 3 или с 8 по 10 мая включительно, то зарплата им выплачивается в двойном размере.

Кроме того, в Минтруде подчеркнули, что наличие в мае нерабочих дней не является основанием для снижения заработной платы сотрудникам, работающим сдельно. Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

Таким сотрудникам за указанные нерабочие дни должна выплачиваться денежная компенсация в размере, определяемом локальным нормативным актом работодателя. Суммы расходов на эти цели относятся к расходам на оплату труда в полном размере.

Темы:

НДФЛ

, удержание ндфл

, заработная плата

, выплата зарплаты

, дата получения зарплаты

, праздничные дни

, работа в праздники

Рубрика:

Зарплата при различных системах оплаты труда

, Налог на доходы физических лиц (НДФЛ)

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Госдума изменила требования к минимальным зарплатам творческих работников

Материальную помощь для мобилизованных граждан освободят от налогов

Расходы на кредит не всегда можно включить в налоговый вычет при продаже квартиры

Перспективы ставок НДФЛ, временный мораторий ПФР на штрафы и новые налоговые льготы: самые хорошие новости недели

Можно ли оформить выплату зарплаты на карту члена семьи работника

Сроки и порядок перечисления НДФЛ с отдельных видов доходов

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму НДФЛ.

Из этого правила есть некоторые исключения. Например, при продаже имущества и имущественных прав налог уплачивается физическими лицами самостоятельно. Особенности удержания налога при операциях с ценными бумагами предусмотрены в отдельных статьях НК РФ.

Вопросам исполнения обязанностей налогового агента посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какие сроки установлены для исполнения налоговым агентом обязанностей по уплате НДФЛ?

С 2016 года исчисление налога производится на дату фактического получения дохода (пункт 3 статьи 226 НК РФ).

Удержание налога осуществляется при фактической выплате дохода в денежной форме (пункт 4 статьи 226 НК РФ).

Перечислять суммы исчисленного и удержанного налога налоговые агенты обязаны не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 НК РФ).

Исключения из общего правила о сроке перечисления налога предусмотрены для выплат пособий по временной нетрудоспособности и оплаты отпусков.

Как определяется дата получения дохода в виде зарплаты?

Согласно статье 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца.

С 3 октября 2016 года дата выплаты заработной платы не может быть установлена правилами внутреннего трудового распорядка, коллективным договором или трудовым договором позднее 15 календарных дней со дня окончания периода, за который она начислена (часть 6 статьи 136 Трудового кодекса).

До истечения месяца нельзя определить полученный доход в виде оплаты труда за месяц и исчислить НДФЛ при выплате зарплаты за первую половину месяца.

Поэтому в соответствии с пунктом 2 статьи 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Исчисление налога с доходов по оплате труда производится в последний день месяца. Именно эту дату – последнее число каждого месяца — следует отражать в регистрах налогового учета по НДФЛ как дату получения дохода в виде оплаты труда.

Именно эту дату – последнее число каждого месяца — следует отражать в регистрах налогового учета по НДФЛ как дату получения дохода в виде оплаты труда.

Когда налоговый агент должен перечислять налог с заработной платы?

Дата получения дохода в виде оплаты труда и момент удержания налога могут не совпадать.

Налоговый агент производит удержание и перечисление в бюджет налога с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход.

С 2016 года удержанный НДФЛ должен перечисляться не позднее даты, следующей за днем выплаты дохода в денежной форме.

Это значит, что при выплате организацией заработной платы 15-го числа текущего месяца за вторую половину предшествующего месяца, а именно при перечислении денежных средств с расчетного счета организации на счета работников необходимо в этот же день удержать исчисленный налог и перечислить его в бюджет не позднее следующего дня.

Удержать налог в день выплаты и перечислить его в бюджет не позднее следующего дня нужно и в случае, если, например, зарплата выплачивается до последнего дня месяца.

В ситуации, когда в организации аванс выплачивается в последний день месяца, НДФЛ при выплате такого аванса подлежит исчислению, удержанию и перечислению в бюджет (определение Верховного Суда от 10.05.2016 № 309-КГ16-1806). Иными словами, НДФЛ с выплачиваемого дохода в виде оплаты труда подлежит уплате по истечении месяца.

При выдаче заработной платы из выручки организации, полученной в виде наличных денежных средств, налог также должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты.

Если часть зарплаты выплачивается в натуральной форме, НДФЛ перечисляется не позднее дня, следующего за днем фактического удержания исчисленной суммы налога из доходов, выплачиваемых в денежной форме.

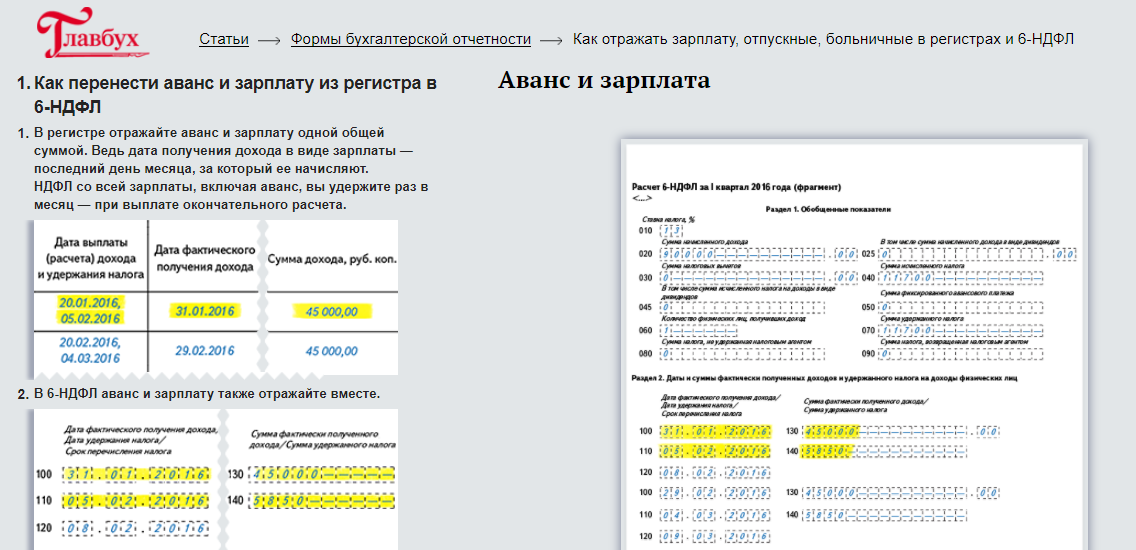

Как отражается удержание и перечисление зарплаты в справке 2- НДФЛ?

Если заработная плата за декабрь 2016 года начислена работникам и выплачена в январе 2017 года, при заполнении Справки в разделе 3 «Доходы, облагаемые по ставке __%» должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе. В строке 5.5 «Сумма налога перечисленного» указывается сумма налога, перечисленная за налоговый период, включая сумму налога за декабрь перечисленную в январе (письма ФНС от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

В строке 5.5 «Сумма налога перечисленного» указывается сумма налога, перечисленная за налоговый период, включая сумму налога за декабрь перечисленную в январе (письма ФНС от 03.02.2012 № ЕД-4-3/1692@, № ЕД-4-3/1698@).

В том случае, если сумма НДФЛ удержана после завершения налогового периода и представления в налоговый орган справки 2-НДФЛ, необходимо представить скорректированную справку (письмо ФНС от 02.03.2015 № БС-4-11/3283).

Если удержание суммы НДФЛ с заработной платы, начисленной за декабрь 2016 года, произведено налоговым агентом в январе 2017 года непосредственно при выплате заработной платы, данная сумма налога отражается только по строке 040 и не отражается по строкам 070, 080 раздела 1 расчета по форме 6-НДФЛ за 2016 год. При этом данная сумма налога должна быть отражена по строке 070 в разделе 1, а непосредственно сама операция — в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2017 года (письмо ФНС от 29.11.2016 № БС-4-11/22677@).

На мой взгляд, если зарплата за декабрь 2016 года начислена и фактически выплачена в декабре, скажем, 30 числа, то указанная операция может быть отражена в расчете по форме 6-НДФЛ за 2016 год. Это соответствует срокам, указанным в пунктах 4, 6 статьи 226 НК РФ.

Это соответствует срокам, указанным в пунктах 4, 6 статьи 226 НК РФ.

Вместе с тем, в отношении другой похожей ситуации ФНС заявляет, что независимо от даты непосредственного перечисления налога в бюджет операция должна отражаться в разделе 2 расчета 6-НДФЛ следующего периода (письмо от 15.12.2016 № БС-4-11/24063@). Успокаивает лишь то, что, по мнению же ФНС, если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется (письмо от 15.12.2016 № БС-4-11/24065@).

Какой день признавать датой получения дохода для премий, начисляемых одновременно с зарплатой?

На основании статьи 129 Трудового кодекса заработная плата(оплата труда работника) включает вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты(доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты(доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Стимулирующие выплаты могут производиться в сроки, установленные локальными актами работодателя.

Если речь идет о премии, связанной с выполнением работником трудовых обязанностей, предусмотренной коллективным договором, соглашением или локальными нормативными актами работодателя, то датой получения дохода в виде такой ежемесячной премии может признаваться последний день месяца, за который работнику начислена премия (та же дата, что и для зарплаты). Этот вывод подтверждает определение Верховного суда от 16.04.2015 № 307-КГ15-2718.

Тогда датой получения квартальных, годовых премий будет считаться последний день месяца, которым датирован приказ о выплате премии по итогам работы за квартал или за год (письмо ФНС от 24.01.2017 № БС-4-11/1139).

Вместе с тем, указание в расчете 6-НДФЛ даты фактического получения дохода в виде премии как дня выплаты работнику дохода в виде премии, не должно рассматриваться как недостоверность сведений, влекущих привлечение налогового агента к ответственности по статье 126. 1 НК РФ.

1 НК РФ.

Как определяется дата получения дохода для отпускных?

Удержание налога с сумм оплаты отпуска происходит исходя из даты выплаты отпускных (подпункт 1 пункта 1 статьи 223 НК РФ).

До 2016 года какой-либо отсрочки в перечислении налога не было, так как НК РФ не предусматривал особенности определения даты получения данного вида дохода (постановление Президиума ВАС от 07.02.2012 № 11709/11).

Но с 2016 года удержанный с отпускных НДФЛ можно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены.

Такой же срок уплаты установлен в отношении НДФЛ, удержанного с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком).

В период со дня удержания налога и до последнего дня соответствующего месяца удержанные суммы находятся в распоряжении налогового агента.

Налог, исчисленный и удержанный с указанных доходов всех работников за месяц, можно перечислять в последний день этого месяца (в редакции пункта 6 статьи 226 НК РФ используется словосочетание «последнее число месяца», что является, по всей видимости, ошибкой юридической техники).

Перечисление удержанного НДФЛ ранее указанного срока нарушением не является.

Налоговым агентом при исчислении НДФЛ допущена ошибка, приведшая к возникновению задолженности физического лица — работника организации. В каком объеме должен быть удержан НДФЛ в погашение такой задолженности при последующих выплатах дохода физическому лицу в этом же году?

В редакции пункта 4 статьи 226 НК РФ, действовавшей до 1 января 2016 года, начисленная сумма НДФЛ должна была удерживаться налоговым агентом из любых денежных средств, выплачиваемых налогоплательщику, при фактической выплате указанных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не должна была превышать 50% суммы выплаты.

С 2016 года удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме только в случаях выплаты налогоплательщику дохода в натуральной форме или получения налогоплательщиком дохода в виде материальной выгоды.

При буквальном толковании исчисленная сумма НДФЛ удерживается налоговым агентом из доходов налогоплательщика в денежной форме, выплачиваемых непосредственно налогоплательщику, а не третьим лицам. Включение в понятие «выплата денежных средств» выплат наличных денежных средств третьему лицу по требованию налогоплательщика, а также случаев перечисления денежных средств на счет третьего лица по требованию налогоплательщика, сохранено в пункте 10 статьи 226.1 НК РФ при уплате НДФЛ лицами, являющимися налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов.

Согласно статье 138 Трудового кодекса общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Предельные размеры удержаний из заработной платы работника, предусмотренные статьей 138 ТК РФ, исчисляются из суммы, оставшейся после удержания налогов.

Таким образом, получается, что при выплате дохода в денежной форме непосредственно налогоплательщику налоговый агент может удерживать задолженность по НДФЛ за счет полной суммы выплачиваемого дохода.

Но следует отметить, что практика применения новой редакции пункта 4 статьи 226 НК РФ пока не сформирована. По мнению ФНС, сумма НДФЛ удерживается:

- с ограничениями, установленными статьей 138 Трудового кодекса, с дохода в виде оплаты труда;

- с ограничениями, установленными пунктом 4 статьи 226 НК РФ, с дохода в натуральной форме или в виде материальной выгоды;

- без ограничений с иных доходов, отличных от дохода в натуральной форме, в виде материальной выгоды, а также оплаты труда.

Указанная позиция, отраженная в письме от 26.10.2016 № БС-4-11/20405@, выгодна налогоплательщику. Если налоговый агент будет руководствоваться данным разъяснением, то оно на основании пункта 8 статьи 75, подпункта 3 пункта 1 статьи 111 НК РФ освободит его от риска уплаты пени и штрафа.

Влечет ли перечисление налога до выплаты дохода негативные последствия для налогового агента?

Строго говоря, НК РФ не предусматривает досрочное перечисление НДФЛ, более того, запрещает, поскольку в данном случае налог уплачивается за счет налогового агента в нарушение пункта 9 статьи 226 НК РФ.

В случае «досрочного» перечисления налога может возникнуть необходимость пройти процедуру возврата такой суммы как невыясненных поступлений (письмо Минфина от 16.09.2014 № 03-04-06/46268). При этом, обязанность по удержанию налога сохраняется.

Но следует отметить, что по конкретным делам есть судебная практика, согласно которой, если налог исчислен правильно, удержан и поступил в бюджет, то уплата НДФЛ до выплаты дохода не признается нарушением, влекущим для налогового агента штраф по статье 123 НК РФ и пени по статье 75 НК РФ. Подобные выводы сделаны, например, в Постановлении ФАС Северо-Западного округа от 10.12.2013 по делу № А56-16143/2013. Поддерживается указанный подход и в письме ФНС от 29. 09.2014 № БС-4-11/19716.

09.2014 № БС-4-11/19716.

Предположим, налоговый агент обнаруживает, что удержанная сумма налога, своевременно не перечислена, но при этом срок сдачи отчетности еще не наступил…

Иными словами, налоговый агент обнаружил ошибку в перечислении налога до представления отчетности. Несмотря на то, что в данном случае нет «искажения» отчетности, данное обстоятельство не препятствует «исправлению» ошибки, которое производится посредством уплаты налога в полном размере и пени.

Действия налогового агента, который до представления первичного расчета обнаружил ошибку и произвел уплату налога и пени, свидетельствуют о добросовестном поведении участника налоговых правоотношений и отсутствии оснований для привлечения к ответственности по статье 123 НК РФ (Постановление Президиума ВАС от 18.03.2014 № 18290/13).

Вместе с тем, отсутствие задолженности по НДФЛ на дату составления акта проверки не является основанием для неприменения штрафа за несвоевременное перечисление НДФЛ и начисления пени (Определение Верховного Суда от 31. 03.2016 № 307-КГ16-1594).

03.2016 № 307-КГ16-1594).

В чем специфика перечисления НДФЛ организацией, имеющей обособленные подразделения?

Российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Если организация, которая имеет несколько обособленных подразделений в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, поставлена на учет в соответствии с пунктом 4 статьи 83 НК РФ по месту нахождения одного из таких обособленных подразделений, то НДФЛ по всем обособленным подразделениям перечисляется в бюджет по месту учета такого обособленного подразделения. При этом платежное поручение оформляется на каждое обособленное подразделение с соответствующим ему КПП (письмо Минфина от 22.06.2012 № 03-04-06/3-174).

Согласно пункту 7 статьи 226 НК РФ уплата налога по месту нахождения обособленного подразделения должна осуществляться исходя из сумм доходов физических лиц по всем договорам, заключенным с ними этим обособленным подразделением (а не только по трудовым договорам).

В какой налоговый орган следует производить перечисление удержанного налога при заключении договора аренды с физическим лицом?

Если договор был заключен головной организацией, то удержанный налог следует перечислять в налоговый орган по месту учета организации в налоговом органе (письмо Минфина от 01.06.2011 № 03-04-06/3-127).

Если договор заключен организацией в лице обособленного подразделения, то налог должен быть направлен в налоговый орган по месту нахождения соответствующего обособленного подразделения (письмо Минфина от 22.11.2012 № 03-04-06/3-327).

Данный порядок применяется независимо от места жительства физических лиц и места нахождения имущества, сдаваемого ими в аренду. В тот же налоговый орган следует направлять и сведения о выплаченном физическому лицу доходе.

Насколько значимо место заключения трудового договора с физическим лицом?

Более важно место работы, указанное в трудовом договоре в соответствии со статьей 57 Трудового кодекса. Но если работа носит разъездной характер, налог следует перечислять по месту нахождения того подразделения, в котором заключен договор.

Но если работа носит разъездной характер, налог следует перечислять по месту нахождения того подразделения, в котором заключен договор.

Налоговый агент уплатил всю сумму удержанного налога в налоговый орган по месту учета головного подразделения. Взыскивается ли штраф по статье 123 Кодекса на ту часть налога, которая подлежала перечислению по месту нахождения обособленного подразделения?

Правоприменительная практика исходит из того, что статьи 45, 75, 123 НК РФ не предусматривают взыскания не только штрафа, но и пени за нарушение порядка перечисления удержанного НДФЛ. Это означает, что если налог организацией был удержан и перечислен своевременно и в полном объеме по месту нахождения организации или по месту нахождения обособленного подразделения, то основания для уплаты пени и штрафа отсутствуют.

Такой вывод сделан в Постановлении Президиума ВАС от 24.03.2009 № 14519/08, письме ФНС от 02.08.2013 № БС-4-11/14009.

А если в результате неправильного указания ОКТМО суммы налога на доходы физических лиц были перечислены в бюджет образования, в котором не расположены ни головное, ни обособленное подразделение организации?

Неправильное указание кода Общероссийского классификатора территорий муниципальных образований (ОКТМО) не предусмотрено в пункте 4 статьи 45 НК РФ в качестве случая, в котором обязанность по уплате налога признается неисполненной.

Если в платежных документах счет Федерального казначейства указан правильно и сумма налога поступила в бюджетную систему Российской Федерации, то налог считается уплаченным.

Перечисление правильно исчисленной и удержанной в полном объеме суммы НДФЛ в бюджеты муниципальных образований вне зависимости от соотношения сумм налога, «приходящихся» на соответствующие подразделения организации, не является основанием для начисления пени.

Такое толкование содержит Постановление Президиума ВАС от 23.07.2013 № 784/13. И хотя такое решение было принято в отношении кода ОКАТО, оно вполне применимо и в отношении кодов ОКТМО.

отчетность налоговая отчетность

Отправить

Запинить

Твитнуть

Поделиться

Удерживаемый налог — для работодателей

Обзор

Работодатели должны удерживать подоходный налог на Гавайях с заработной платы сотрудников. Затем работодатели уплачивают удержанные налоги в Департамент налогообложения штата Гавайи (DOTAX). Сотрудники сверяют свои удерживаемые налоги, уплаченные в рамках своей декларации по индивидуальному подоходному налогу. Удержание требуется для:

Сотрудники сверяют свои удерживаемые налоги, уплаченные в рамках своей декларации по индивидуальному подоходному налогу. Удержание требуется для:

(a) Заработная плата за услуги, оказанные в штате.

(b) Заработная плата за услуги, оказываемые за пределами штата, если:

1. Услуги предоставляются работником, чье постоянное место работы по оказанию услуг работодателю находится в штате; ИЛИ

2. Заработная плата выплачивается из офиса в штате или местного офиса работодателя, головной офис которого находится в штате.

Федеральные ставки налога могут быть изменены IRS. Для получения информации о ставках на Гавайях, пожалуйста, обратитесь к Приложению к Брошюре А, Руководство по налогам для работодателя, где указаны ставки и таблицы удержанного налога.

Все налогоплательщики, удерживающие налог, должны подавать декларации ежеквартально (до 15 апреля, 15 июля, 15 октября и 15 января), используя форму HW-14. Если необходимо внести изменения в уже поданную декларацию, подайте исправленную декларацию за этот период подачи.

Напоминание о подаче W-2 или HW-2

Начиная с 2020 налогового года Форма HW-3 «Возврат работодателя и сверка подоходного налога с Гавайских островов, удержанного из заработной платы», не требуется. Форма HW-30, простая передача для форм W-2 или HW-2, требуется только для подачи бумажных форм W-2 или HW-2.

С 1 января 2022 г. форма W-2/HW-2 должна быть подана в Департамент налогообложения (Департамент) и предоставлена работнику не позднее 31 января после закрытия календарного года. Дополнительную информацию см. в Налоговом объявлении 2021-08.

Налогоплательщикам, использующим Hawaii Tax Online, будет предложено подать формы W-2 или HW-2, (1) вручную введя данные в веб-форму, (2) используя простую загрузку файла с помощью Excel или (3) загрузив с помощью система массовой регистрации (также известная как FSET).

Буклет A Налоговый справочник работодателя (ред. 2021 г.) (PDF) 58 страниц, 452 КБ, 13.09.2021

Часто задаваемые вопросы (FAQ)

Общие

Как получить номер счета для удержания налогов (WH) ?

Используйте Форму BB-1, чтобы запросить номер счета удержания (WH). Вы также можете добавить учетную запись для удержания налогов в Hawaii Tax Online, если у вас уже есть логин.

Вы также можете добавить учетную запись для удержания налогов в Hawaii Tax Online, если у вас уже есть логин.

Сколько стоит открытие счета для удержания налогов?

Плата за открытие расчетного счета не взимается.

Могу ли я оплатить или подать электронную декларацию в электронном виде?

Абсолютно! Всем налогоплательщикам рекомендуется подавать электронные документы или осуществлять электронные платежи, чтобы обеспечить быстрое и точное размещение транзакций.

Нужно ли выдавать сотрудникам форму W-2/HW-2?

Да, выдайте сотрудникам форму W-2 или HW-2 до 31 января и представьте копию информации из формы W-2 или HW-2 в DOTAX до 28 февраля, используя форму HW-3.

В чем разница между формой IRS W-2 и гавайской формой HW-2?

Формы практически одинаковы. Любой из них может быть выдан вашим сотрудникам. DOTAX принимает форму IRS W-2 или нашу форму HW-2.

Почему у меня есть два (2) номера счета подоходного налога, один с буквой «R» в конце?

У каждого налогоплательщика, удерживающего налог, есть два налоговых номера:

- WH-###-###-####-01 — это периодический счет удержания налога.

- WH-###-###-####-01R — годовой/сверочный счет для удержания налогов.

Учетная запись обычно указывается без буквы «R» в конце. Счет с буквой «R» в конце используется для ежегодной сверки ваших налоговых счетов. [ПРИМЕЧАНИЕ. Налогоплательщики, открывшие налоговый счет после 1 января 2020 года, будут иметь только один налоговый номер. Учетная запись «R» не назначается.]

Если я нанимаю сезонных, неполный или полный рабочий день сотрудников в штате Гавайи, нужно ли мне удерживать налоги для всех типов сотрудников?

Возврат документов

ВАЖНО: Сроки возврата отличаются от сроков платежа.

Как подать декларацию в электронном виде?

Нужно ли мне подавать декларацию в электронном виде?

Для налоговых периодов, начинающихся 1 января 2020 года или после этой даты, налогоплательщики, чьи обязательства по удержанию налога у источника превышают 40 000 долларов США в год, должны подать электронную декларацию. Несоблюдение этого требования приведет к штрафу в размере двух процентов (2%) от суммы налога, которая должна быть указана в декларации. Налоговое уведомление 2019-11: Обязательная электронная подача налоговых деклараций для работодателей, годовая ответственность которых превышает 40 000 долларов США С ПОПРАВКАМИ

Несоблюдение этого требования приведет к штрафу в размере двух процентов (2%) от суммы налога, которая должна быть указана в декларации. Налоговое уведомление 2019-11: Обязательная электронная подача налоговых деклараций для работодателей, годовая ответственность которых превышает 40 000 долларов США С ПОПРАВКАМИ

Я сделал ошибку при возврате, что мне делать?

Если вы допустили ошибку в декларации, вы можете подать исправленную декларацию.

Если мой бизнес работает в течение финансового года, могу ли я подать налоговую декларацию в соответствии с моим ежеквартальным графиком?

Нет. Все удерживаемые налоги подаются по установленному ежеквартальному (календарному) графику.

Могу ли я получить продление срока подачи декларации?

Отправьте форму HW-26, чтобы запросить утверждение продления срока подачи формы HW-3 и связанной с ней формы HW-2. Форма HW-26 — это только продление срока подачи, а не продление срока оплаты. Необходимо указать причину запроса на продление. Ваш запрос будет удовлетворен только на период 60 дней или меньше и подлежит утверждению.

Ваш запрос будет удовлетворен только на период 60 дней или меньше и подлежит утверждению.

Что, если я подам декларацию с опозданием?

Штраф и проценты будут начислены.

Платежи

ВАЖНО: Сроки оплаты отличаются от сроков возврата.

Как оплатить подоходный налог электронным способом?

Вы можете использовать Hawaii Tax Online для осуществления платежа (1) со своего расчетного или сберегательного счета (бесплатно) или (2) с помощью кредитной или дебетовой карты (взимается комиссия).

Должен ли я совершать электронные платежи?

Налогоплательщики с обязательствами по удержанию налога на сумму более 40 000 долларов США должны осуществлять электронную оплату. Невыполнение этого требования приведет к начислению штрафа в размере двух процентов (2%) от суммы налога, которая должна быть указана в декларации.

Когда мне нужно платить подоходный налог?

Частота платежей зависит от ваших обязательств по удержанию налога:

| Обязательство по удержанию налога | Частота платежей | Срок выполнения |

|---|---|---|

| Более 40 000 долларов США | Полунедельно | Среда: Если налоги удерживаются с заработной платы, выплаченной непосредственно в предшествующую среду, четверг или пятницу Пятница: Если налоги удерживаются с заработной платы, выплаченной в предшествующую субботу, воскресенье, понедельник или вторник |

5 000–40 000 долл. США США | Ежемесячно | 15-й день месяца, следующего за закрытием предыдущего месячного периода |

| Менее 5000 долларов США | Ежеквартально | 15-й день месяца, следующего за закрытием предыдущего квартала (15 апреля, 15 июля, 15 октября, 15 января) |

Что делать, если я заплачу с опозданием?

Штраф и проценты будут начислены.

Как вернуть переплату?

Вы можете использовать форму HW-14 для ежеквартальной сверки причитающихся налогов и платежей.

Если я буду платить подоходный налог в течение года, нужно ли мне подавать декларацию?

Оба возвращают и требуют оплаты. Если вы не подадите декларацию, ваш платеж может быть неправильно отправлен на ваш счет. Возврат необходим для полной проводки вашего платежа на ваш налоговый счет.

Другие часто задаваемые вопросы

Что делать, если сотрудник не заполняет или отказывается заполнять форму HW-4?

Если вы не получили форму HW-4 от сотрудника, вы должны удержать налог, как если бы этот сотрудник был неженатым и не претендовал на освобождение от налогообложения.

Что делать, если сотрудник потребовал чрезмерных удержаний (10 или более освобождений) или неверно указал информацию в HW-4?

Пожалуйста, отправьте копию формы HW-4 для этого сотрудника налоговому инспектору в районный офис, где вы подаете налоговую декларацию. Дополнительную информацию об удержании налогов см. в Выпуске налоговой информации № 9.5- 4.

Могу ли я пройти проверку на предмет удержания налогов?

Да.

Как владелец бизнеса, несу ли я личную ответственность за удержание налоговой задолженности?

О: Да. Если работодатель не выполняет, пренебрегает или отказывается вычитать и удерживать из заработной платы, выплачиваемой работнику, работодатель будет обязан уплатить сумму налога государству.

Ссылки:

- Пересмотренные законы Гавайских островов, глава 235, разделы с -61 по -69

- Административные правила Гавайев, раздел 18, глава -235, разделы -61-67

- Налоговая декларация 2019-11 С ПОПРАВКАМИ

- Буклет A Руководство по налогам для работодателя (версия 2021 г. ) (PDF) 58 страниц, 452 КБ, 13.09.2021

) (PDF) 58 страниц, 452 КБ, 13.09.2021

) (PDF) 58 страниц, 452 КБ, 13.09.2021Последнее обновление страницы: 11 августа 2022 г.

Удерживаемый налог — Заработная плата

Каждый работодатель в Мичигане, который обязан удерживать федеральный подоходный налог в соответствии с Налоговым кодексом, также должен зарегистрироваться и удерживать подоходный налог штата Мичиган.

Удерживаемый налог — общая информация

Кто обязан перечислять подоходный налог с заработной платы?

Каждый работодатель штата Мичиган, который обязан удерживать федеральный подоходный налог в соответствии с Налоговым кодексом, должен зарегистрироваться и удерживать подоходный налог штата Мичиган.

Какова ставка налога у источника на заработную плату в штате Мичиган в 2021 году?

Ставка налога на 2022 год составляет 4,25%.

Какова сумма личного освобождения штата Мичиган в 2021 году?

Сумма личного освобождения на 2022 год составляет 5000 долларов США.

Где я могу получить дополнительную информацию о подоходном налоге штата Мичиган?

Форма 446, Руководство по удержанию подоходного налога.

У меня есть сотрудники из Мичигана, но моя компания находится в другом штате. Должен ли я по-прежнему удерживать налог штата Мичиган с сотрудников штата Мичиган?

Да, если компания за пределами штата создала связь (физическое присутствие) в Мичигане, работодатель должен будет зарегистрироваться в Министерстве финансов штата Мичиган, чтобы удерживать подоходный налог штата Мичиган.

Исключение: если сотрудник, работающий в Мичигане, является резидентом взаимного штата (т. е. Висконсина, Индианы, Кентукки, Иллинойса, Огайо или Миннесоты), налог штата Мичиган не удерживается.

Моя компания находится за пределами штата и не имеет связи с Мичиганом. У нас есть сотрудники, которые являются жителями Мичигана и работают в Мичигане и за его пределами. Удерживаемый налог какого штата будет применяться?

У нас есть сотрудники, которые являются жителями Мичигана и работают в Мичигане и за его пределами. Удерживаемый налог какого штата будет применяться?

Работодатели могут добровольно зарегистрироваться в Министерстве финансов штата Мичиган, чтобы удерживать подоходный налог штата Мичиган, или же работник должен уплачивать расчетный подоходный налог непосредственно в штат Мичиган.

Мичиган имеет взаимное соглашение с Висконсином, Индианой, Кентукки, Иллинойсом, Огайо и Миннесотой. Работодатели в этих штатах не должны удерживать подоходный налог своего штата с жителей Мичигана, которые работают в их штатах.

Обязаны ли некоммерческие организации удерживать налоги со своих сотрудников?

Да. Некоммерческие организации, такие как благотворительные, религиозные и правительственные организации, обязаны удерживать подоходный налог штата Мичиган.

Когда домашний работодатель должен быть зарегистрирован для уплаты подоходного налога?

Если федеральное правительство требует от плательщика домохозяйств удерживать федеральные налоги, то штат Мичиган потребует удержания налогов в штате Мичиган. Если федеральное правительство не требует удержания, удержание Мичигана не потребует удержания Мичигана. Однако плательщик-домохозяйство всегда может удержать добровольно, когда это не требуется.

Если федеральное правительство не требует удержания, удержание Мичигана не потребует удержания Мичигана. Однако плательщик-домохозяйство всегда может удержать добровольно, когда это не требуется.

Требования к подаче и сроки подачи

| Частота подачи | Срок возврата и оплаты |

|---|---|

| Ежемесячно | Не позднее 20 числа следующего месяца |

| Ежеквартально | Не позднее 20 числа месяца, следующего за окончанием квартала. |

| Годовой | До 28 февраля -го -го года, следующего за отчетным налоговым годом. |

| Удержание ускоренного электронного перевода средств (EFT) | Налогоплательщики, которые имеют годовое обязательство по удержанию налога в размере ≥ 480 000 долларов США в предыдущем календарном году. В соответствии с PA 82 и 83 от 1991 года лицо, подающее заявление об ускоренном удержании налога, обязано перечислять удержанный налог в тот же день, что и федеральные платежи, независимо от причитающейся суммы. Требования к подаче ускоренной электронной системы платежей Вопросы и ответы об уплате налога у источника по ускоренной схеме |

| 2014 и предыдущие налоговые годы | 2015 и последующие 90 005 налоговых лет | Название формы | Дополнительная информация |

|---|---|---|---|

| 160 | 5080 | Ежемесячный/ежеквартальный отчет по налогам с продаж, налогам на использование и удержанным налогам | |

| Н/Д

| 5092 | Ежемесячный/ежеквартальный отчет по налогам с продаж, налогам на использование и удержанным налогам с поправками | |

| 165 | 5081 | Годовой отчет по налогам с продаж, налогам на использование и удержанным налогам | |

| Н/Д | 5082 | Продажи, использование и удержание исправленного годового отчета | |

| 429 | 5083 | Поставщик топлива и оптовик Предоплата налога с продаж Таблица | Теперь это расписание должно быть отправлено в электронном виде в связи с вашим 5080 или 5092 через МТО. Примечание: Предоплата налога с продаж на бензин или дизельное топливо больше не допускается к вычету из валовой выручки. По завершении этот график уменьшает налог с продаж на сумму предоплаты. |

| 430 | 5084 | Погашение авансового кредита на топливо | |

| 2189 | 5085 | Дополнительный список 9 для розничных продавцов топлива0122 | Теперь это расписание должно быть отправлено в электронном виде в связи с вашим 5080 или 5092 через MTO. |

| 92 | 5086 | Дополнительный список дилеров транспортных средств | Теперь это расписание должно быть отправлено в электронном виде в связи с вашим номером 5080 или 5092 через MTO. Примечание: Предварительно уплаченный налог с продаж секретарю штата больше не является допустимым вычетом из валового объема продаж. По завершении этот график уменьшает налог с продаж на сумму предоплаты. |

| 48 | 5087 | Покупатели используют налоговую декларацию | Сохраните копию для себя. |

| 388 | 5088 | Налоговая декларация продавца за использование | Сохраните копию для себя. |

| 2271 | 5089 | Декларация концессионера по налогу с продаж и оплата | |

| 4601 | 5091 | Налоги с продаж, использование и удержанные налоги 4% и 6% годового дохода | Эта форма должна быть отправлена в электронном виде через MTO. |

| Н/Д | 5093 | Налоги с продаж, использование и удержанные налоги Измененный годовой отчет 4% и 6% | Эта форма должна быть отправлена в электронном виде через MTO. |

| Н/Д | 5094 | Ваучер на оплату налога с продаж, использования и удержания налога | Эта форма используется для перевода платежа отдельно от возврата. Эта форма не заменить возврат. |

| 3862 | 5095 | Ежемесячный/ежеквартальный отчет о продажах, использовании и удержании и ежемесячный/ежеквартальный рабочий лист с поправками | Эта форма не отправляется в Министерство финансов; он разработан как инструмент для помощи в подготовке возвратов. |

| 151 | 151 | Декларация уполномоченного представителя (доверенность) | Эта форма может быть отправлена в электронном виде через MTO. |

| 163 | 163 | Уведомление об изменении или прекращении деятельности | Эту форму можно отправить в электронном виде через MTO. |

Должен ли я подавать декларацию? Что делать, если я не должен никаких налогов?

Если вы зарегистрированы для уплаты налога, вы должны подавать декларацию с установленной периодичностью, даже если налог не уплачивается.

Что такое налоговый год?

Налоговый год для налога с продаж, использования и удержания определяется как календарный год: 1 января st – 31 декабря st .

Как часто мне нужно подавать налоговую декларацию по налогу с продаж, использованию и удержанному налогу?

Первоначально Казначейство определяет частоту подачи вами налоговых деклараций на основе расчетного ежемесячного платежа по каждому налогу, который вы зарегистрировали в своем заявлении на регистрацию.

Впоследствии частота подачи вашей документации ежегодно пересматривается Министерством финансов для обновления. В случае изменения частоты подачи вы будете уведомлены в письменной форме.

Поскольку данные о налогах с продаж, налогах на использование и удержанных налогах сообщаются вместе, они будут подаваться с одинаковой периодичностью.

Для получения дополнительной информации см. Таблицу 1: Частота подачи и сроки подачи.

Для получения дополнительной информации см. Таблицу 2: Номер формы налоговой декларации по налоговому году.

Я не подал свои ежемесячные/ежеквартальные отчеты. Могу ли я просто подать годовой отчет?

Нет, годовой отчет предназначен для сверки, баланса и закрытия налогового года — он не заменяет месячные/квартальные отчеты.

При подаче моего ежемесячного/ежеквартального отчета у меня запрашивается «валовой объем продаж». Это правильно? Означает ли это только налогооблагаемые продажи или все продажи?

Валовые продажи должны указываться в ежемесячных/квартальных декларациях за налоговые годы 2015 и последующие. Валовые продажи определяются как все продажи. Чтобы получить налогооблагаемую цифру продаж, вычтите любые допустимые вычеты из валовых продаж. Допустимые вычеты и расчет налога, причитающегося с налогооблагаемых продаж, не указываются в месячной/ежеквартальной декларации.

Валовые продажи определяются как все продажи. Чтобы получить налогооблагаемую цифру продаж, вычтите любые допустимые вычеты из валовых продаж. Допустимые вычеты и расчет налога, причитающегося с налогооблагаемых продаж, не указываются в месячной/ежеквартальной декларации.

Обратитесь к форме 5095 «Продажи, использование и удержание ежемесячных/квартальных отчетов» и «Исправленный ежемесячный/квартальный рабочий лист» для получения помощи в заполнении ежемесячного/ежеквартального отчета.

Мне нужно внести поправки в мою декларацию о продажах, использовании и подоходном налоге. Что это за процесс?

Ежемесячный/ежеквартальный отчет

За 2015 и последующие налоговые годы заполните форму 5092 «Ежемесячный/ежеквартальный отчет с поправками по налогам с продаж, налогам на пользование и удержанным налогам», указав правильные цифры. Эту форму можно отправить в электронном виде через MTO или по почте.

Годовой отчет

За 2015 и последующие налоговые годы заполните Форму 5082, Годовой отчет с поправками на налоги с продаж, использование и удержанный налог, указав правильные цифры.