Содержание

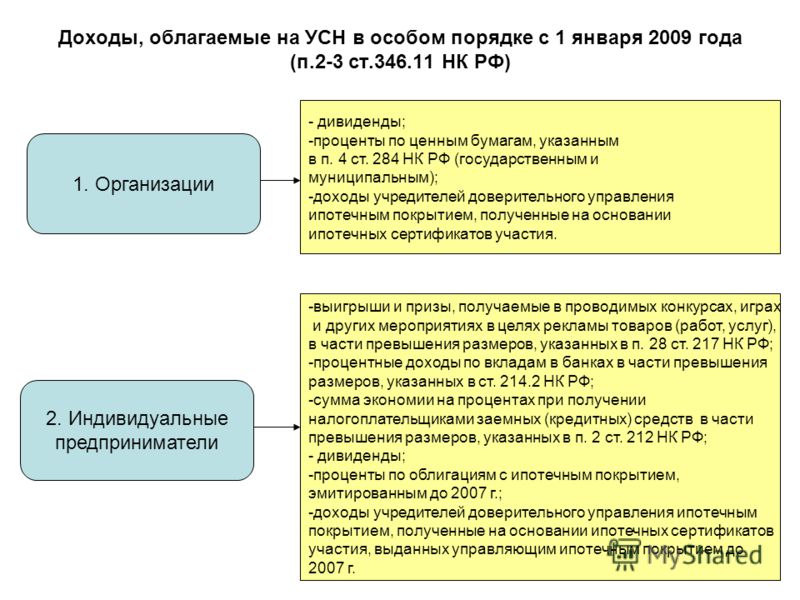

УСН доходы и расходы, выраженные в иностранной валюте

Письмо Департамента налоговой политики Минфина России от 24 сентября 2021 г. N 03-11-06/2/77708 Об определении даты осуществления расходов на приобретение основных средств, товарно-материальных ценностей и услуг

8 ноября 2021

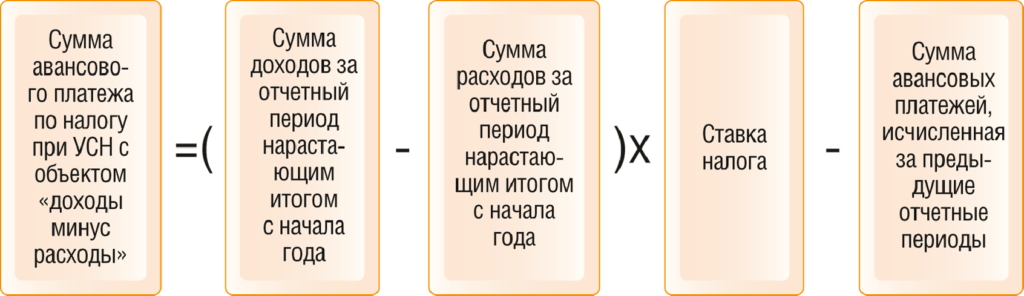

В соответствии с пунктом 2 статьи 346.18 Налогового кодекса Российской Федерации (далее — Кодекс), в случае если объектом налогообложения являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Согласно пункту 3 указанной статьи Кодекса доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

В соответствии с пунктом 2 статьи 346.17 Кодекса расходами налогоплательщика признаются затраты после их фактической оплаты. В целях главы 26.2 Кодекса оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

При этом материальные расходы (в том числе расходы по приобретению сырья и материалов) учитываются в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется при оплате услуг третьих лиц.

Расходы на приобретение основных средств, учитываемые в порядке, предусмотренном пунктом 2 статьи 346.17 Кодекса, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм.

В этой связи в целях пункта 3 статьи 346.18 Кодекса датой осуществления расходов на приобретение основных средств, товарно-материальных ценностей и услуг признается дата прекращения обязательства их приобретателя перед продавцом, определяемая в порядке, установленном пунктом 2 статьи 346.17 Кодекса.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

|

|

|

Материал предоставлен: Бровкина Ольга Владимировна, тел. : (495) 622-00-00 (внутренний 298), ком. 704, e-mail: [email protected]

: (495) 622-00-00 (внутренний 298), ком. 704, e-mail: [email protected]

Учет платежей по лизингу при УСН доходы минус расходы

Лизинг при УСН доходы минус расходы имеет свои тонкости как для лизингодателя, так и для лизингополучателя. Рассмотрим этот процесс с обеих сторон.

Особенности договора лизинга

Лизинг — это передача в длительное пользование имущества, относящегося к амортизируемым основным средствам (ОС). Договор лизинга может завершаться либо выкупом предмета лизинга, либо его возвратом. Собственником предмета лизинга на всем протяжении действия договора всегда остается фирма-лизингодатель.

Общая сумма лизинговых платежей складывается из расходов фирмы-лизингодателя на покупку и передачу в лизинг предмета договора и стоимости услуг. В сумме платежей может выделяться величина выкупной стоимости имущества, по которой по завершении договора оно передается получателю в собственность.

ВАЖНО!!! С 2022 года стал обязателен к применению ФСБУ 25/2018, который регулирует порядок бухгалтерского учета лизинга. Оформите пробный бесплатный доступ к КонсультантПлюс и ознакомьтесь с алгоритмом учета лизинга по новому стандарту.

Оформите пробный бесплатный доступ к КонсультантПлюс и ознакомьтесь с алгоритмом учета лизинга по новому стандарту.

Учет у лизингодателя с УСН «доходы минус расходы»

ВАЖНО!!! Ниже речь пойдет о налоговом учете предметов лизинга, а не о бухгалтерском!

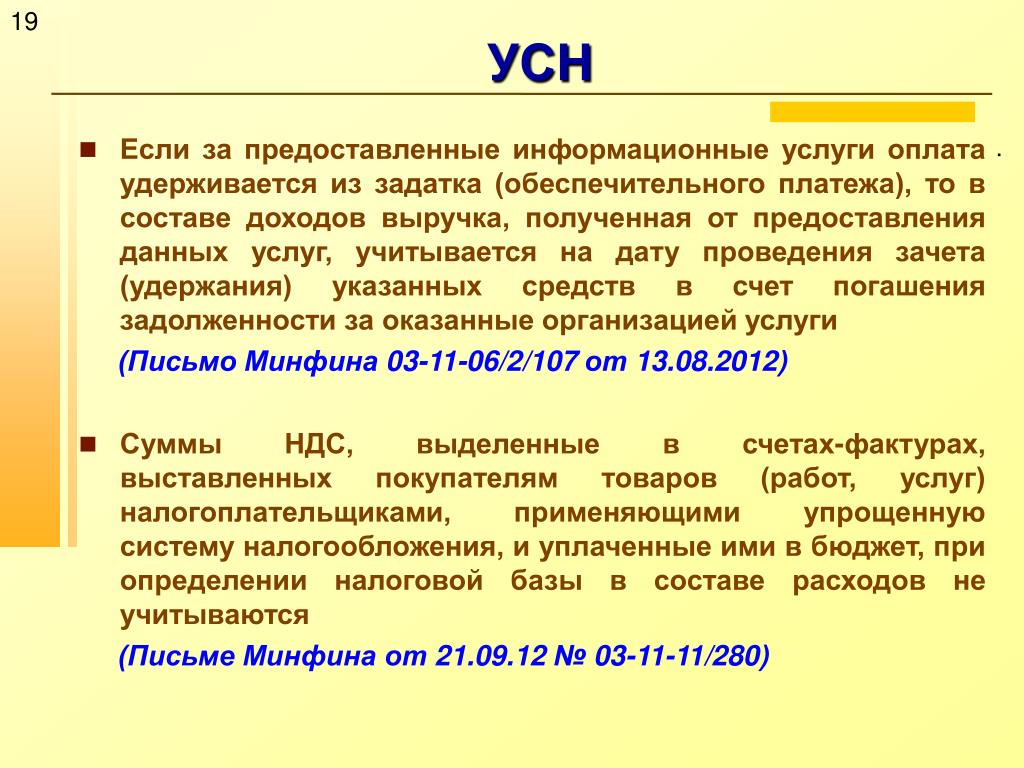

Фирма-лизингодатель, работающая с УСН «доходы минус расходы», поступающие от получателя имущества лизинговые платежи учитывает в доходах (от реализации или внереализационных) на дату поступления средств (ст. 346.15 и ст. 346.17 НК РФ). При этом в доходах нужно учитывать также авансовые платежи (письмо Минфина РФ от 25.08.2014 № 03-11-06/2/42282) и выкупную стоимость (письмо Минфина РФ от 04.08.2017 № 03-11-11/49896, подробнее об этом здесь).

Особенности учета доходов и расходов при УСН могут приводить к образованию убытков по договору лизинга. Наличие убытков не избавляет «упрощенца» от обязанности уплатить минимальный упрощенный налог (п. 6 ст. 346.18 НК РФ).

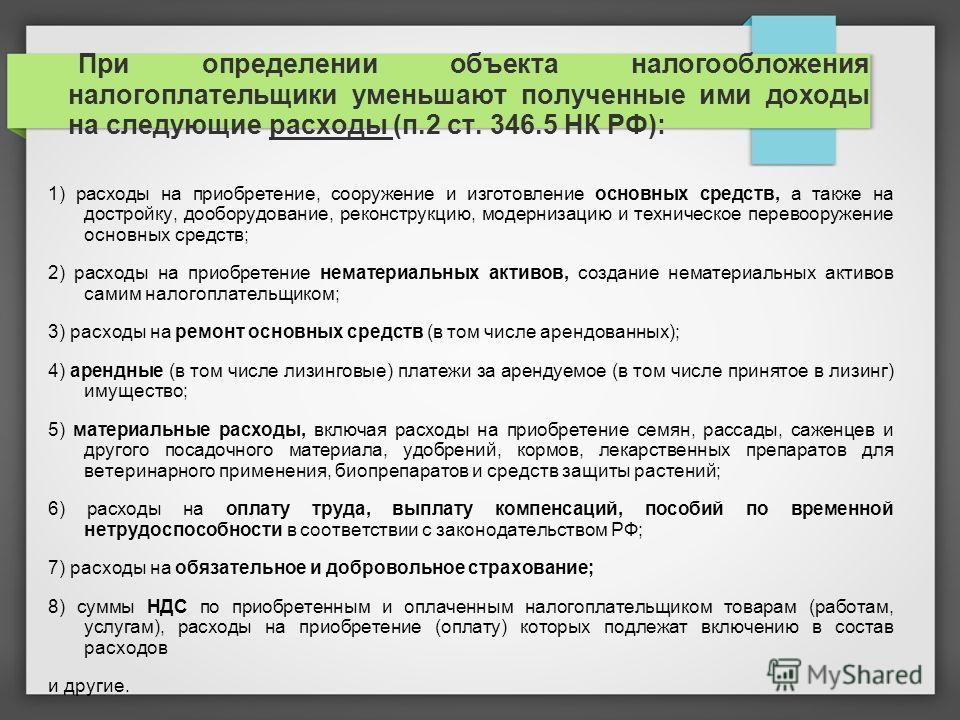

К расходам лизингодатель может отнести стоимость приобретенного для передачи в лизинг имущества по правилам списания расходов на приобретение ОС (подп. 3 п. 3 ст. 346.16 НК РФ), материальных расходов или расходов на товар — в зависимости от того, как учитывается у лизингодателя предмет лизинга.

3 п. 3 ст. 346.16 НК РФ), материальных расходов или расходов на товар — в зависимости от того, как учитывается у лизингодателя предмет лизинга.

Тому, как списываются товары при УСН, посвящен материал «Учет списания товаров при применении УСН».

Кроме того, фирме, работающей на «упрощенке» и решившей заняться предоставлением имущества в лизинг, необходимо помнить о том, что возможность применения ей УСН ограничивается не только величиной дохода (п. 2 ст. 346.12 НК РФ), но и суммой остаточной стоимости ее ОС (подп. 16 п. 3 ст. 346.12 НК РФ).

О предельной величине доходов при УСН читайте в статье «Лимит доходов при применении УСН».

Если предмет лизинга, учтенный и списанный как ОС, продан до истечения сроков, предусмотренных последним абзацем подп. 3 п. 3 ст. 346.16 НК РФ, то может возникнуть необходимость пересчета расходов на приобретение ОС в соответствии с правилами гл. 25 НК РФ.

25 НК РФ.

О том, стоит ли торопиться «упрощенцам» с продажей основных средств, см. в материале «Продажи ОС «упрощенцы» 3 года ждут».

Все вышеизложенное свидетельствует о том, что быть лизингодателем на УСН довольно невыгодно.

Подробнее о порядке учета расходов на предмет лизинга у лизингодателя, читайте в готовом решении КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в экспертный материал.

Учет у лизингополучателя с УСН «доходы минус расходы»

Фирма-лизингополучатель, работающая с УСН «доходы минус расходы», вправе учесть лизинговый платеж в расходах на дату его оплаты (подп. 4 п. 1 ст. 346.16 НК РФ). При этом платежи в счет выкупной стоимости, если она указана отдельно в договоре, являются авансовыми и в расходы не попадают до перехода права собственности на предмет лизинга. Также авансами считаются лизинговые платежи, оплаченные досрочно.

Стоимость имущества, полученного по завершении договора лизинга, равная выкупной стоимости, списывается на расходы в соответствии с правилами подп. 3 п. 3 ст. 346.16 НК РФ (как для ОС) или подп. 5 п. 1 ст. 346.16 (как для малоценного имущества).

3 п. 3 ст. 346.16 НК РФ (как для ОС) или подп. 5 п. 1 ст. 346.16 (как для малоценного имущества).

Отсутствие указания выкупной стоимости в договоре лизинга может привести к спору с налоговой инспекцией, которая в этом случае может счесть всю сумму лизинговых платежей по договору расходами на приобретение ОС.

При дальнейшей продаже ОС, полученного по завершении договора лизинга, у фирмы-лизингополучателя, как и у фирмы-лизингодателя, может возникнуть ситуация, требующая пересчета расходов на приобретение ОС в соответствии с правилами гл. 25 НК РФ (последний абзац подп. 3 п. 3 ст. 346.16 НК РФ). При этом доход от продажи будет учтен в обычном для плательщиков УСН порядке на дату поступления денег (ст. 346.15 и ст. 346.17 НК РФ).

Таким образом, получение имущества в лизинг для фирмы, работающей с УСН «доходы минус расходы», является вполне приемлемым вариантом. Следует обращать особое внимание на такие моменты:

- предпочтительность выделения выкупной стоимости в договоре;

- возможность возникновения проблем с пересчетом расходов при дальнейшей продаже имущества, полученного по завершении договора лизинга.

Ответы на все иные вопросы вы можете найти в Путеводителе по сделкам «Лизинг. Лизингоплучатель (сублизингополучатель)» от КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно на несколько дней.

Итоги

Предоставляя или получая имущество в лизинг, «упрощенец» должен учитывать ограничения по величине дохода и сумме остаточной стоимости основных средств. Признание стоимости передаваемых в лизинг основных средств в расходах зависит от того, предусмотрена ли в договоре выкупная стоимость этого имущества, и от того, на чьем балансе оно находится.

Источники:

Налоговый кодекс РФ

Defense Finance and Accounting Service > CivilianEmployees > военная служба > военная служба депозиты

Форма DFAS для оплаты депозита военной службы предназначена для использования федеральными гражданскими служащими для выплаты причитающейся суммы депозита военной службы. Эта форма не может быть использована до тех пор, пока не будет получено уведомление от отдела расчета заработной платы работника с указанием причитающейся суммы. Для заполнения формы требуется конкретная информация из письма-уведомления (база данных и идентификатор сотрудника). Оплата может быть произведена онлайн через Pay.gov, используя информацию расчетного и сберегательного счета (ACH), дебетовую карту банка или PayPal (связанный только с расчетным и сберегательным счетом — ACH). Дополнительные инструкции о том, как обрабатывать платежи , доступны в DFAS Military Service Deposit (MSD) Payment eTutorial на YouTube.

Эта форма не может быть использована до тех пор, пока не будет получено уведомление от отдела расчета заработной платы работника с указанием причитающейся суммы. Для заполнения формы требуется конкретная информация из письма-уведомления (база данных и идентификатор сотрудника). Оплата может быть произведена онлайн через Pay.gov, используя информацию расчетного и сберегательного счета (ACH), дебетовую карту банка или PayPal (связанный только с расчетным и сберегательным счетом — ACH). Дополнительные инструкции о том, как обрабатывать платежи , доступны в DFAS Military Service Deposit (MSD) Payment eTutorial на YouTube.

Инструмент оценки выкупа военной службы может помочь вам оценить, сколько может стоить вам выкуп вашего времени. Этот инструмент предназначен для оценки, и лучший способ определить точную сумму — выполнить следующие шаги.

Как выкупить военное время?

1. Заполните отдельную форму запроса Расчетный заработок во время военной службы, RI 20-97 для каждого рода службы.

Заполните отдельную форму запроса Расчетный заработок во время военной службы, RI 20-97 для каждого рода службы.

Приложите свидетельство об освобождении или увольнении с действительной военной службы , DD 214 (или эквивалент) и любые имеющиеся записи о заработной плате или продвижении по службе к RI 20-97 и отправьте в соответствующий военный финансовый центр р. Для получения расчетного дохода требуется подтверждение службы. Список приемлемых документов .

Примечание: Чтобы получить копию вашего DD214, напишите или отправьте форму запроса военных документов , стандартную форму 180 (SF-180) по адресу:

Национальный центр кадрового учета

Военные личные дела

9700 Страница Avenue

St. Louis, MO 63132-5100

2. После того, как вы получите от военного финансового центра расчет предполагаемого военного заработка по почте, обратитесь в отдел кадров за помощью в заполнении соответствующих заявлений, перечисленных ниже. исходя из вашей личной ситуации:

исходя из вашей личной ситуации:

- Если вы являетесь сотрудником Пенсионной системы федеральных служащих (FERS), заполните форму Application to Make Service Credit Payment, SF 3108 .

- Если вы являетесь сотрудником системы пенсионного обеспечения государственных служащих (CSRS), заполните заявление о внесении депозита или повторном депозите, SF 2803 .

3. Отправьте расчетный отчет о доходах, DD 214 и SF 2803 или SF 3108 в отдел кадров.

Если вы работаете в DFAS, Агентстве оборонных информационных систем (DISA), Агентстве по аудиту оборонных контрактов (DCAA), Генеральном инспекторе Министерства обороны (DoDIG), Центре технической информации Министерства обороны (DTIC), Университете оборонных закупок (DAU) или Национальном Университет обороны (NDU), ваш отдел кадров — DFAS. Пожалуйста, отправьте информацию по адресу:

Центр общих услуг DFAS

Отдел пособий, DHFOPB

8899 East 56th St.

Indianapolis, IN 46249-6485

отправьте необходимые документы в свой отдел заработной платы. *

*Обратите внимание, если ваш отдел кадров перекладывает на вас ответственность за подачу заявления, может возникнуть риск задержки обработки вашего военного депозита из-за неполного пакета. Уведомление с запросом дополнительной информации будет отправлено непосредственно вам по почте

5. Отдел заработной платы рассчитает окончательную сумму вашего военного залога и сообщит вам сумму, которую вы должны, по почте с инструкциями по оплате.

6. Осуществляйте платежи непосредственно в отдел расчета заработной платы путем удержания из заработной платы, формы pay.gov , чека или денежного перевода , как указано в письме с запросом на выплату военного залога, которое вы получаете. Депозит может быть внесен единовременно или в рассрочку. Общая сумма вашего депозита и оставшаяся сумма к уплате будут отражены в блоке 20 вашего отчета об отпуске и доходах. Каждый платеж и общая сумма за год будут отражены в поле вычетов вашего LES.

Каждый платеж и общая сумма за год будут отражены в поле вычетов вашего LES.

7. После того, как вы полностью оплатили военный депозит по номеру pay.gov , чеком или денежным переводом, ваш отдел заработной платы отправит вам письмо о полной оплате. Если ваш военный депозит выплачен в полном объеме за счет вычетов из заработной платы, вы должны запросить Письмо о полной оплате в отделе кадров или у представителя отдела обслуживания клиентов. Заявка на возмещение будет отправлена с заголовком «Военный депозит, уплаченный в заполненном письме».

8. Если вы работаете в DFAS, DISA, DCAA, DoDIG, DTIC, DAU или NDU, вашим отделом кадров является DFAS. Чтобы запросить письмо о полной оплате, отправьте запрос в свой отдел кадров. . Пожалуйста, отправьте информацию по адресу:

Центр общих услуг DFAS

Отдел пособий, DHFOPB

8899 East 56th St.

Indianapolis, IN 46249-6485

Или отправить запрос по факсу 1-866-401-5849

2 Сколько времени это займет обработать запрос?

После того, как все необходимые документы будут отправлены в гражданскую службу расчета заработной платы, обработка вашего запроса займет приблизительно 3 0 рабочих дней. Если вы не получили уведомление по истечении ожидаемого времени ожидания, позвоните в нашу службу поддержки клиентов по номеру 9.0107 800-729-3277

Если вы не получили уведомление по истечении ожидаемого времени ожидания, позвоните в нашу службу поддержки клиентов по номеру 9.0107 800-729-3277

Важное напоминание: Для получения расчетного дохода требуется подтверждение вашей услуги. Расчетный заработок требуется независимо от того, выкупаете ли вы время на основании Закона о правах на трудоустройство и повторное трудоустройство силовых структур (USERRA).

Последнее обновление 12 октября 2022 г.

Выбор сквозных организаций — Департамент доходов штата Алабама

Часто задаваемые вопросы по выбору транзитных организаций — обновлено 30 июня 2022 г.

Обновленное временное руководство по выбору транзитных юридических лиц в соответствии с законами 2021-1 и 2021-423 (обновлено 14 июня 2021 г.) Закон (Закон 2021-1), который, начиная с 2021 налогового года, позволяет S-корпорациям Алабамы и организациям, подпадающим под главу K (сквозные организации или PTE), выбирать уплату подоходного налога Алабамы на уровне организации. Организации, осуществляющие этот выбор (Выбор PTE), должны уведомить ALDOR в любое время в течение налогового года, но не позднее 15-го числа третьего месяца, следующего за закрытием того налогового года, для которого организация решает облагаться налогом в качестве Избирающего PTE. Организации, проводящие эти выборы, в том числе те, которые планируют провести эти выборы в 2021 налоговом году, могут быть обязаны начать осуществление расчетных платежей 15 апреля 2021 г.

Организации, осуществляющие этот выбор (Выбор PTE), должны уведомить ALDOR в любое время в течение налогового года, но не позднее 15-го числа третьего месяца, следующего за закрытием того налогового года, для которого организация решает облагаться налогом в качестве Избирающего PTE. Организации, проводящие эти выборы, в том числе те, которые планируют провести эти выборы в 2021 налоговом году, могут быть обязаны начать осуществление расчетных платежей 15 апреля 2021 г.

Общее руководство по выбору PTE и участников

- Если транзитная организация решит подавать и платить налог на уровне организации, будет ли она также обязана подавать комбинированную декларацию и производить комбинированные платежи для участников/владельцев-нерезидентов /партнеры?

– В соответствии с Разделом 40-18-24.2(c)(3) ALDOR имеет право принимать правила, освобождающие Избирательное PTE от требования о совокупном платеже для участников-нерезидентов. ALDOR планирует принять соответствующее правило до сезона подачи заявок 2021 года.

- Должны ли нерезиденты-члены/владельцы/партнеры Избирательного PTE подавать налоговую декларацию нерезидента штата Алабама, чтобы сообщать о своей распределенной доле дохода и зачете распределяемой доли налогов, уплаченных на уровне организации?

— Закон 2021-423 не создает обязательств по подаче документов для любого члена Избирательного PTE, который в противном случае не имел бы обязательства по подаче документов. Обратите внимание, однако, что участник, желающий получить кредит на налоги, уплаченные Избирающим PTE, должен будет подать декларацию и сообщить о своей распределяемой доле дохода организации.

Предполагаемые платежи для избранных PTE

Следующие временные рекомендации предназначены для того, чтобы помочь Избирающим PTE определить, следует ли, когда и как производить расчетные платежи. Дополнительные инструкции относительно избирательного процесса, результатов и связанных с этим вопросов будут выпущены до сезона подачи заявок 2021 года.

- При каких обстоятельствах расчетные платежи должны быть произведены за 2021 налоговый год?

— Если PTE предполагает сделать выбор в 2021 налоговом году, и ожидается, что его предполагаемые налоговые обязательства в штате Алабама составят 500 долларов США или более, PTE будет обязано произвести расчетные налоговые платежи.

- Каковы сроки уплаты расчетных налогов за 2021 налоговый год?

Расчетные сроки уплаты налогов для подателей налоговых деклараций за календарный год:

Платеж 1 – 15 апреля 2021 г.

Платеж 2 – 15 июня 2021 г.

Платеж 3 – 15 сентября 2021 г.

Платеж 4 – 15 декабря 2021 г. даты для заполнителей финансового года:

Срок сдачи – 15-й день четвертого, шестого, девятого и 12-го месяцев финансового года.

- Как рассчитать сумму предполагаемых квартальных налоговых платежей за 2021 налоговый год?

— Требуемые расчетные ежеквартальные платежи составят 25% от «требуемого годового платежа».

Требуемый ежегодный платеж обычно означает уплату арендодателем 100% налога, указанного в декларации за налоговый год, или 100% налога, указанного в декларации за предыдущий налоговый год.За исключением случаев, указанных ниже, это правило «безопасной гавани» будет применяться к Избирательным PTE, производящим расчетные платежи за 2021 налоговый год с использованием следующих расчетов для требуемого годового платежа:

PTE (кроме S-Corporations): Рассчитайте сумму строк с 1 по 17 в столбце «Алабама» в Приложении K формы PTE 2020 65; затем умножьте эту сумму на 5%.

S-Corporation: Рассчитайте сумму строк с 1 по 17 в столбце «Алабама» в Приложении K формы 20S S-Corporation за 2020 год; затем умножьте эту сумму на 5%.

Обратите внимание: Если выбранная S-корпорация сообщила об убытках по строкам 1-17 в 2020 году, правило безопасной гавани не будет применяться.

Требуемый ежегодный платеж обычно означает уплату арендодателем 100% налога, указанного в декларации за налоговый год, или 100% налога, указанного в декларации за предыдущий налоговый год.

Требуемый ежегодный платеж обычно означает уплату арендодателем 100% налога, указанного в декларации за налоговый год, или 100% налога, указанного в декларации за предыдущий налоговый год.- Как я могу оплатить предполагаемые налоговые платежи Electing PTE?

– Предполагаемые налоговые платежи, произведенные чеком, должны быть представлены с формой PTE-V и отправлены по почте по адресу, указанному в этой форме.

Электронные платежи могут быть сделаны через ACH через My Alabama Taxes и не требуют формы PTE-V. После входа в My Alabama Taxes перейдите к Pass-Through Entity в разделе Accounts и нажмите ссылку Make a Payment .

Обратите внимание: Раздел 41-1-20 Кодекса штата Алабама 1975 года требует, чтобы все платежи единого налога в размере 750 долларов США и более производились в электронном виде.

- Что делать, если PTE производит расчетные платежи и, в конечном счете, не делает выбор в пользу Избирательного PTE в этом налоговом году?

— Возмещение может быть запрошено организацией. Чтобы запросить возмещение, используйте форму PTE-C и укажите сумму расчетных платежей, сделанных в строке 5b.

Временное руководство по отмене штрафов за расчетные платежи

Закон 2021-423 был подписан губернатором Айви 14 мая 2021 года. Избирающий PTE и, в свою очередь, будет иметь право на возмещаемый кредит в сумме, равной их пропорциональной или распределительной доле подоходного налога Алабамы, уплачиваемого выбирающим сквозным юридическим лицом. В той мере, в какой ретроактивное действие этих положений могло привести к недоплате или неуплате Electing PTE и их участникам расчетного налогового платежа, подлежащего уплате 15 апреля 2021 г., закон разрешает ALDOR отказаться от любых расчетных налоговых штрафов и процентов, связанных с недоплата.

Избирающий PTE и, в свою очередь, будет иметь право на возмещаемый кредит в сумме, равной их пропорциональной или распределительной доле подоходного налога Алабамы, уплачиваемого выбирающим сквозным юридическим лицом. В той мере, в какой ретроактивное действие этих положений могло привести к недоплате или неуплате Electing PTE и их участникам расчетного налогового платежа, подлежащего уплате 15 апреля 2021 г., закон разрешает ALDOR отказаться от любых расчетных налоговых штрафов и процентов, связанных с недоплата.

Приведенное ниже временное руководство предназначено для решения вопросов, касающихся отмены штрафов, предусмотренных Законом 2021-423. При необходимости ALDOR выпустит более подробные инструкции по этому вопросу в преддверии сезона подачи налоговых деклараций 2021 года, а также рекомендации относительно расчета кредита по налогам, уплаченным выборными PTE, отчетности по кредиту организацией и участниками и связанных с этим вопросов.

- Общее руководство для всех налогоплательщиков — Если недоплата составляет 500 долларов США или менее, штраф не взимается. Если недоплата превышает 500 долларов, налогоплательщики могут быть подвергнуты или не подвергнуты штрафу. Однако, если недоплата вызвана обратной силой положений об отчетности Закона 2021-423, налогоплательщики будут иметь право на отказ от любого соответствующего штрафа. Ниже приводится более подробная информация для конкретных налогоплательщиков, ходатайствующих об освобождении от штрафа.

Пожалуйста, обратите внимание: Процедура получения освобождения от штрафа может различаться в зависимости от организационной структуры и статуса налогоплательщика, обращающегося за освобождением. В связи с этим важно пересмотреть приведенные ниже указания, соответствующие статусу и организационной структуре налогоплательщика, добивающегося освобождения.

Часто задаваемые вопросы

Когда я должен запросить отмену штрафов?

– Запросы на отмену штрафов, связанных с расчетными платежами, следует подавать в то время, когда налогоплательщик подает свою годовую налоговую декларацию по налогу на прибыль или акцизному налогу финансового учреждения, используя форму запроса об освобождении от штрафов (форма PWR) вместе с формами расчетных штрафов, указанными ниже.

Обновленные формы будут выпущены одновременно с выпуском других форм для сезона подачи заявок 2021 года и будут доступны на сайте www.revenue.alabama.gov.Какую информацию я должен указать при подаче формы PWR?

. Следующая информация должна быть включена в пояснительный раздел формы:

Если недоплата превышает 500 долларов, налогоплательщики могут быть подвергнуты или не подвергнуты штрафу. Однако, если недоплата вызвана обратной силой положений об отчетности Закона 2021-423, налогоплательщики будут иметь право на отказ от любого соответствующего штрафа. Ниже приводится более подробная информация для конкретных налогоплательщиков, ходатайствующих об освобождении от штрафа.

Если недоплата превышает 500 долларов, налогоплательщики могут быть подвергнуты или не подвергнуты штрафу. Однако, если недоплата вызвана обратной силой положений об отчетности Закона 2021-423, налогоплательщики будут иметь право на отказ от любого соответствующего штрафа. Ниже приводится более подробная информация для конкретных налогоплательщиков, ходатайствующих об освобождении от штрафа. Обновленные формы будут выпущены одновременно с выпуском других форм для сезона подачи заявок 2021 года и будут доступны на сайте www.revenue.alabama.gov.

Обновленные формы будут выпущены одновременно с выпуском других форм для сезона подачи заявок 2021 года и будут доступны на сайте www.revenue.alabama.gov.- Ссылка на положения Закона 2021-423, а также имя и FEIN избирающей транзитной организации.

- Сумма расчетных налоговых штрафов, рассчитанная налогоплательщиком по форме 2210AL, 2220AL или 2220E, в зависимости от обстоятельств.

- Любая дополнительная информация, относящаяся к обстоятельствам налогоплательщика, например, изменение решения организации относительно выбора сквозной организации.

- Руководство для индивидуальных участников/владельцев/партнеров – Если смета за первый квартал не была произведена или была недоплачена, штраф не будет наложен, если недоплата будет произведена до даты оплаты сметы за второй квартал. Если недоплата не будет погашена к этому времени и налогоплательщику будет выставлен счет на штраф, можно запросить отказ, подав форму PWR 2021 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Обратите внимание: Для расчета штрафа следует использовать форму 2021 AL 2210AL. Форму 2210AL за 2021 год следует подавать вместе с налоговой декларацией по индивидуальному подоходному налогу за 2021 год.

Часто задаваемые вопросы

Если физическое лицо имеет недоплату, связанную с положениями Закона 2021-423 и другими не связанными с этим причинами, как это следует обрабатывать при расчете расчетного налогового штрафа?

— физическое лицо должно заполнить форму 2210AL для расчета штрафа на основе всей недоплаты. Отказ от штрафа применяется только к той части недоплаты, которая относится к положениям Закона 2021-423. В разделе пояснений формы PWR физическое лицо должно указать сумму недоплаты и штрафа, относящуюся к положениям Закона 2021-423.

Если физическое лицо компенсировало недоплату за первый квартал к сроку оплаты за второй квартал, должно ли физическое лицо подавать форму 2210 AL и/или форму PWR?

– №

Если недоплата не будет погашена к этому времени и налогоплательщику будет выставлен счет на штраф, можно запросить отказ, подав форму PWR 2021 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Если недоплата не будет погашена к этому времени и налогоплательщику будет выставлен счет на штраф, можно запросить отказ, подав форму PWR 2021 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

- Руководство для членов корпорации/владельцев/партнеров . Отказ от штрафа может быть запрошен путем подачи формы PWR 2021 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Обратите внимание: Форма 2220AL содержит флажок исключения K1, который следует отметить, если основным источником налогооблагаемого дохода корпорации является K1. Корпорации, соответствующие критериям исключения K1, не должны будут рассчитывать штраф, и им не будет выставляться счет на штраф.

- Руководство для членов/владельцев/партнеров финансовых учреждений – Если недоплата превышает 500 долларов США, финансовое учреждение должно подать форму 2220E 2022 года вместе с применимой налоговой формой финансового учреждения. Отказ от штрафа может быть запрошен путем подачи формы PWR 2022 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Отказ от штрафа может быть запрошен путем подачи формы PWR 2022 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Отказ от штрафа может быть запрошен путем подачи формы PWR 2022 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.- Руководство по выбору сквозных юридических лиц . Если недоплата превышает 500 долларов США, избирательному сквозному юридическому лицу необходимо заполнить форму 2021 2220AL и отправить ее вместе с формой избирательного сквозного юридического лица. Отказ от штрафа может быть запрошен путем подачи формы PWR 2021 года. Форма PWR должна быть отправлена по почте отдельно от возврата по адресу, указанному в форме.

Часто задаваемые вопросы

Если сквозная организация по выбору не произвела расчетную смету за первый квартал или имеет недоплату, которая была погашена к сроку оплаты за второй квартал, должна ли сквозная организация по выбору подавать форму 2220AL?

– Да, необходимо заполнить форму 2220AL и форму PWR.

Часто задаваемые вопросы по выбору сквозного объекта (обновлено 30 июня 2022 г.

)

)

Какие типы объектов можно выбрать для обработки в качестве выборного транзитного объекта?

Для налоговых периодов, начинающихся 1 января 2021 года или после этой даты, любая корпорация штата Алабама S, как она определена в Разделе 40-18-160 Кодекса штата Алабама 1975 года, и любая Организация Подраздела K, как определено в Разделе 40-18- 1 Кодекса штата Алабама от 1975 г., может принять решение об уплате налогов в качестве Избирательной транзитной организации.

Каким образом сквозной субъект делает выбор, чтобы считаться Избирающим транзитным субъектом?

Промежуточное юридическое лицо ДОЛЖНО сделать выбор, чтобы его рассматривали как Избирающее транзитное юридическое лицо, отправив форму PTE-E для выбора сквозного юридического лица онлайн через My Alabama Taxes.

Шаги для выбора:

- Войдите в My Alabama Taxes.

- Перейти к учетной записи Pass-Through Entity.

- Щелкните ссылку Обновить статус выборов.

- Следуйте инструкциям, чтобы сделать выбор.

Выборы являются обязательными для этого года и всех последующих налоговых лет, если организация надлежащим образом не решит больше не облагаться налогом в качестве Избирательной сквозной организации. Обратите внимание, что бумажного эквивалента этих онлайн-выборов нет.

Выборы осуществляются голосованием или с письменного согласия членов руководящего органа организации, а также голосованием или письменным согласием владельцев/акционеров, владеющих более чем 50 процентами контрольного пакета акций субъекта в установленный выше срок.

Может ли транзитное юридическое лицо принять решение о том, чтобы оно считалось транзитным юридическим лицом, просто подав налоговую декларацию?

Нет, Избирающая транзитная организация должна подать Форму PTE-E через My Alabama Taxes в любое время в течение налогового года или не позднее пятнадцатого дня третьего месяца, следующего за закрытием того налогового года, за который организация решает облагаться налогом в качестве Избирательной транзитной организации.

Когда транзитная организация должна сделать выбор в налоговом году?

В любое время в течение налогового года или не позднее пятнадцатого дня третьего месяца, следующего за окончанием налогового года, для которого организация решает облагаться налогом в качестве Избирательной сквозной организации.

Перенесена ли дата проведения выборов на 2021 налоговый год?

Да, некоторые транзитные организации должны до 15 августа 2022 года подать форму PTE-E через My Alabama Taxes, чтобы сделать действительные выборы на 2021 налоговый год. ALDOR признает выборы, подлежащие налогообложению на уровне организации, которые зарегистрированы с помощью My Alabama Taxes не позднее 15 августа 2022 г., как выборы, действительно проведенные в установленный срок для тех сквозных организаций, которые:

- Своевременно подали требуемые налоговые декларации юридического лица и члена, как если бы выборы за год были сделаны надлежащим образом;

- Своевременно осуществил платеж за продление Избирательного транзитного субъекта; или

- Произвел налоговый платеж на уровне предприятия до даты подачи соответствующей декларации.

Может ли сквозная организация отменить свое избрание, чтобы считаться избирающей транзитной организацией?

Избирающая сквозная организация должна подать Форму PTE-E через My Alabama Taxes в любое время в течение последующего налогового года или не позднее пятнадцатого дня третьего месяца после закрытия того налогового года, для которого организация выбирает больше не будет облагаться налогом как Избирательная транзитная организация. После входа в My Alabama Taxes налогоплательщик перейдет к учетной записи транзитной организации и щелкнет ссылку «Обновить статус выборов». Затем налогоплательщик будет следовать инструкциям по отмене выборов.

Что такое форма налоговой декларации для транзитных юридических лиц и когда она должна быть подана?

Сквозные организации, подающие заявку на выбор в качестве Избирательной транзитной организации, должны подать форму EPT в дополнение к форме 65 или 20S и уплатить причитающийся налог. Налоговая декларация транзитной организации должна быть подана 15-го числа третьего месяца после закрытия налогового года (т. е. 15 марта для подателей календарного года).

Налоговая декларация транзитной организации должна быть подана 15-го числа третьего месяца после закрытия налогового года (т. е. 15 марта для подателей календарного года).

Может ли транзитная организация запросить продление срока подачи своей налоговой декларации?

Если продление предоставлено для федеральных целей, продление также предоставляется для целей штата Алабама; Федеральная форма 7004 должна быть представлена вместе с формой 65/20S. Расширение применяется только к подаче декларации; отсрочки по уплате причитающихся налогов не предоставляются.

ПРИМЕЧАНИЕ: Это расширение для целей хранения ТОЛЬКО . Полная сумма налогового обязательства должна быть уплачена до первоначальной даты подачи декларации. Платежи должны быть представлены с формой PTE-V Pass Through Income Tax Voucher.

Должны ли транзитные юридические лица, решившие уплачивать Избирательный транзитный юридический налог, производить расчетные налоговые платежи?

Да. Избирательные транзитные организации, у которых обязательства по подоходному налогу в штате Алабама превышают 500 долларов США, должны уплачивать расчетный налог. Избирательное транзитное юридическое лицо подпадает под действие положений Раздела 40-18-80.1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемые взносы должны составлять 25 процентов от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из следующих значений: а) 100 процентов налога, указанного в декларации за налоговый год, или б) 100 процентов налога, указанного в декларации корпорации за предыдущий налоговый год.

Избирательные транзитные организации, у которых обязательства по подоходному налогу в штате Алабама превышают 500 долларов США, должны уплачивать расчетный налог. Избирательное транзитное юридическое лицо подпадает под действие положений Раздела 40-18-80.1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемые взносы должны составлять 25 процентов от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из следующих значений: а) 100 процентов налога, указанного в декларации за налоговый год, или б) 100 процентов налога, указанного в декларации корпорации за предыдущий налоговый год.

Когда должны быть уплачены предполагаемые налоговые платежи?

Расчетные сроки уплаты налогов для подателей налоговых деклараций за календарный год:

Платеж 1 – 15 апреля

Платеж 2 – 15 июня

Платеж 3 – 15 сентября

Платеж 4 – 15 декабря

:

Выплачивается 15-го числа четвертого, шестого, девятого и 12-го месяцев финансового года.

Будут ли наложены санкции на предприятие, если расчетные налоговые платежи не будут произведены?

Расчетные налоговые платежи, не уплаченные к каждому квартальному сроку, подлежат начислению процентов на недоплату, определяемую путем применения ставки недоплаты, установленной 26 U.S.C. §6621 (в соответствии с разделом 40-18-80.1 Кодекса штата Алабама) к недоплате за период недоплаты. Кроме того, штраф в размере 10%, предусмотренный в разделе 40-2A-11 Кодекса штата Алабама, применяется к предполагаемым налоговым платежам, не уплаченным в установленный квартальный срок.

Как произвести предварительный расчет?

Предполагаемые налоговые платежи, произведенные чеком, должны быть представлены вместе с формой PTE-V и отправлены по адресу, указанному в этой форме. Обратите внимание: Раздел 41-1-20 Кодекса штата Алабама 1975 года требует, чтобы все платежи по единому налогу в размере 750 долларов США и более производились в электронном виде.

Доступные варианты электронных платежей:

- Дебетовая карта ACH . Налогоплательщики, осуществляющие электронные платежи через дебетовую карту ACH, должны иметь идентификатор входа и код доступа для входа в систему My Alabama Taxes. Предварительная регистрация не требуется, чтобы произвести оплату по счету или оценке.

- ACH Credit . Налогоплательщики, осуществляющие электронные платежи через ACH Credit, должны быть предварительно одобрены ALDOR. Чтобы зарегистрироваться, заполните и отправьте форму EFT: Форма соглашения об авторизации EFT .

- Alabama Interactive – ALDOR будет принимать электронные платежи для предполагаемых платежей через Alabama Interactive. Посетите Налоговая оценка

Что делать, если PTE производит расчетные платежи и в конечном итоге не делает выбор в пользу Избирательного PTE в этом налоговом году?

Организация может запросить возмещение. Чтобы запросить возмещение, используйте форму PTE-C и укажите сумму расчетных платежей, сделанных в строке 5b.

Чтобы запросить возмещение, используйте форму PTE-C и укажите сумму расчетных платежей, сделанных в строке 5b.

Как транзитная организация определяет свои налоговые обязательства? Какова ставка налога на уровне предприятия?

Налогооблагаемый доход Выбирающей сквозной организации в штате Алабама будет рассчитываться в соответствии с разделом 40-18-24 для партнерств и разделами 40-18-161 и разделом 40-18-162 для корпораций типа S. Налогооблагаемый доход распределяется в соответствии с положениями главы 27 раздела 40 Кодекса штата Алабама 19.75. Используйте сумму строк с 1 по 17 в столбце Алабама в Приложении K, Форме 65 или Форме 20S, чтобы определить налогооблагаемый доход Алабамы. Налог штата Алабама, уплаченный в соответствии с этим положением, не вычитается при расчете налогооблагаемого дохода штата Алабама.

Ставка налога 5%.

Включаются ли гарантированные выплаты в расчет налогооблагаемого дохода?

Да, налогооблагаемый доход включает гарантированные выплаты.

Может ли транзитная организация требовать чистых операционных убытков?

Нет, В соответствии с 40-18-24 и 40-18-161 ЧО не учитываются при расчете чистой прибыли.

Может ли владелец, участник, партнер или акционер получить кредит на налоги, уплаченные Избирательной сквозной организацией?

Владелец, член, партнер или акционер избирающей транзитной организации имеет право на возмещаемый кредит в сумме, равной его пропорциональной или распределительной доле подоходного налога штата Алабама, уплачиваемой избирающей сквозной организацией организации по отношению к соответствующему налоговому году.

Может ли Избирательная транзитная организация исключить доход, относящийся к определенным владельцам, т. е. владельцам, освобожденным от налогов, при расчете причитающихся налогов?

Нет, налогооблагаемый доход Избирательной сквозной организации рассчитывается в соответствии с положениями 40-18-162 Кодекса штата Алабама 1975 г. , в зависимости от обстоятельств, и распределяется в соответствии с положениями Раздела 40-18-27.

, в зависимости от обстоятельств, и распределяется в соответствии с положениями Раздела 40-18-27.

Должны ли члены, партнеры или акционеры Избирательного транзитного юридического лица, принадлежащие владельцу, предъявлять требования к подаче документов? 9Закон 0004 2021-423 не создает обязательства по подаче документов для любого члена Избирательной сквозной организации, который в противном случае не имел бы обязательства по подаче документов. Обратите внимание, однако, что участник, желающий получить зачет налогов, уплаченных Избирающей сквозной организацией, должен будет подать декларацию и указать свою распределяемую долю в доходах организации.

Может ли транзитная организация, принимающая участие в выборах, претендовать на налоговые льготы?

Налоговый кредит на восстановление исторического наследия штата Алабама за 2017 год и кредит в соответствии с Законом о модернизации железных дорог должны быть запрошены на уровне избирательной сквозной организации и не будут переданы партнерам организации.

ALDOR требует использования Приложения EPT-C при подаче заявления на налоговые льготы. График позволяет налогоплательщику рассчитать общую сумму допустимых налоговых кредитов. Суммы, указанные в Приложении EPT-C, будут перенесены в Форму EPT, стр. 1. Многие кредиты теперь должны быть запрошены на счете налогоплательщика My Alabama Taxes, чтобы получить кредит и Приложение EPT-C, прикрепленное к Форме EPT. Для получения дополнительной информации о кредитах посетите страницу налоговых льгот ALDOR и ознакомьтесь с инструкциями для расписания EPT-C.

Может ли Избирательная транзитная организация предоставлять своим членам налоговые льготы?

Все кредиты, за исключением налогового кредита на историческую реабилитацию штата Алабама 2017 года и налогового кредита в соответствии с Законом о модернизации железных дорог, переходят к правомочному налогоплательщику и могут быть затребованы им.

Избирающий сквозной объект завершит расписание ПК. Суммы, введенные в График ПК, будут перенесены в Графики K и K-1. Многие кредиты теперь должны быть запрошены на счете налогоплательщика My Alabama Taxes, чтобы получить кредит и график ПК, прикрепленный к форме 65 или 20S. Для получения дополнительной информации о кредитах посетите страницу налоговых льгот ALDOR и ознакомьтесь с инструкциями для Schedule PC.

Суммы, введенные в График ПК, будут перенесены в Графики K и K-1. Многие кредиты теперь должны быть запрошены на счете налогоплательщика My Alabama Taxes, чтобы получить кредит и график ПК, прикрепленный к форме 65 или 20S. Для получения дополнительной информации о кредитах посетите страницу налоговых льгот ALDOR и ознакомьтесь с инструкциями для Schedule PC.

Будет ли по-прежнему обязана Избирательная транзитная организация подавать сводную декларацию PTE-C от имени нерезидентов? Нет, если юридическое лицо выбирает, чтобы его рассматривали как Избирающее транзитное юридическое лицо, составной отчет не требуется. Если выбор не сделан, товарищества должны произвести комбинированный платеж в соответствии с 40-18-24.2.

Может ли налогоплательщик перевести переплату из сводной декларации (форма PTE-C) на счет Избирательной сквозной организации?

Да, переплата по комбинированному отчету за предыдущий год может быть переведена на счет Избирающей транзитной организации.