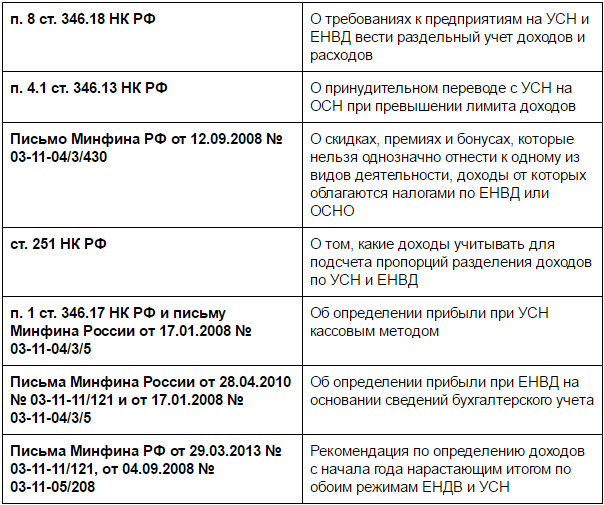

Содержание

Отражение субсидии в бух. учете при расчете налога УСН 15% доходы минус расходы

Размер шрифта

Обычная версия

09.06.2022

Вопрос Севрюгиной Ольги Валентиновны, ООО «Детский сад»

ООО «Детский сад» получает субсидии на возмещение затрат на заработную плату сотрудников и налогов на з/п, как правильно отразить субсидию в бух. учете при расчете налога УСН 15% «доходы минус расходы»?

Ответ Soft+

Нормами бюджетного законодательства предусмотрено возмещение недополученных доходов и (или) финансового обеспечения (возмещения) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг юрлицам (за исключением субсидий государственным (муниципальным) учреждениям), ИП, физлицам — производителям товаров, работ, услуг (ст. 78 Бюджетного кодекса). Такие субсидии на возмещение затрат учитываются для целей налога на прибыль в составе внереализационных доходов (письмо Департамента налоговой политики Минфина России от 27 января 2022 г. № 03-03-06/1/5430).

78 Бюджетного кодекса). Такие субсидии на возмещение затрат учитываются для целей налога на прибыль в составе внереализационных доходов (письмо Департамента налоговой политики Минфина России от 27 января 2022 г. № 03-03-06/1/5430).

При этом, как поясняет Минфин России, субсидии, полученные на финансирование расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств. Если же к моменту получения субсидии расходы произведены и признаны в налоговом учете, то доходы признаются единовременно.

При этом в случае нарушения условий получения субсидий суммы полученных субсидий в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение (п. 4.1 ст. 271 Налогового кодекса).

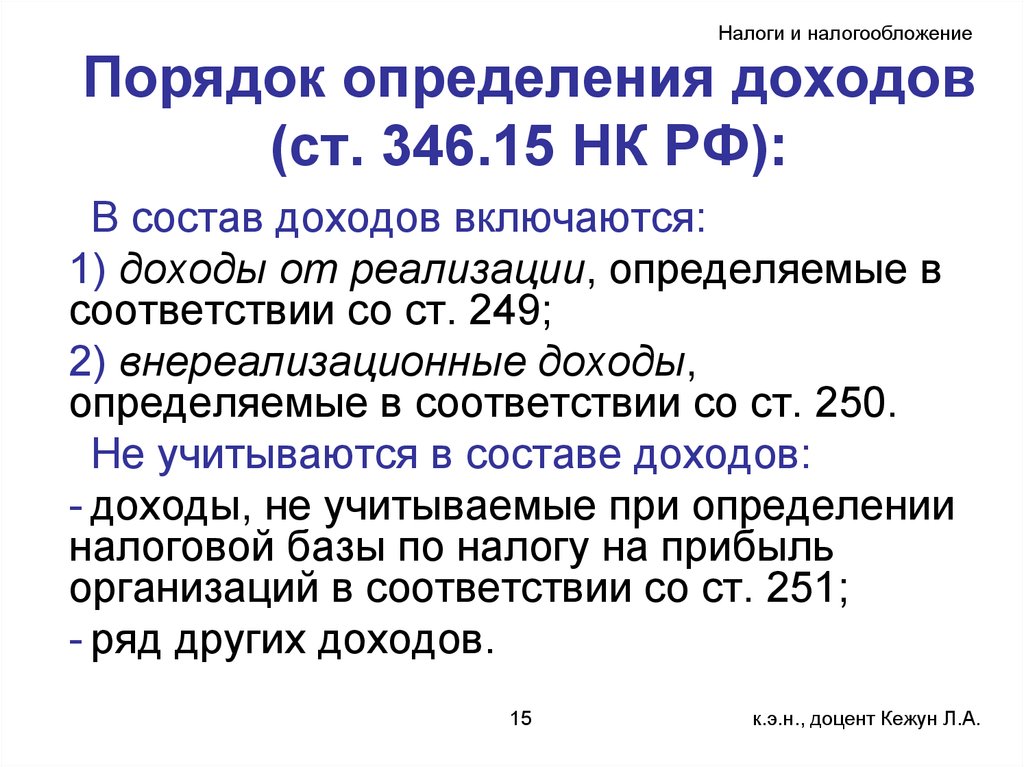

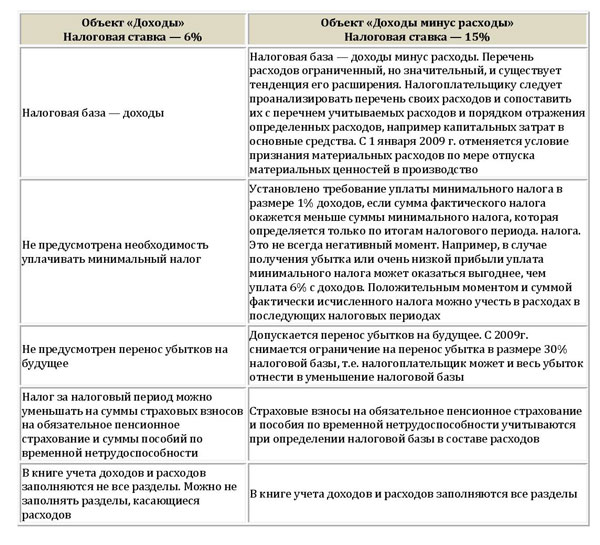

Плательщики, применяющие УСН, определяют доходы для целей налогообложения по тем же правилам, что и плательщики налога на прибыль.

По нормам Налогового кодекса плательщики налога на прибыль не учитывают в доходах субсидии, полученные из бюджета на возмещение расходов, которые не учитываются при исчислении налога на прибыль. При этом субсидии на возмещение иных расходов (включая субсидии на возмещение расходов по приобретению амортизируемого имущества) учитываются в доходах для целей налогообложения в общем порядке.

Аналогичный порядок признания субсидий в доходах должны соблюдать и плательщики, применяющие УСН. Другими словами, в доходы при УСН включаются субсидии, полученные на возмещение всех видов расходов, за исключением расходов, которые не учитываются для целей налогообложения прибыли.

Включать или нет субсидию в доходы при УСН зависит от того, какие именно расходы покрывает субсидия. На это указал Минфин в письме от 21.10.2019 № 03-11-11/80781. При использовании УСН выручка от реализации определяется, исходя из всех поступлений, связанных с расчетами за реализованные товары, работы или услуги. При этом доходы в виде субсидий, полученных на возмещение расходов, указанных в статье 270 НК РФ (за исключением расходов, указанных в п.5 ст. 270 НК РФ), в составе «упрощенных» доходов не учитываются.

При этом доходы в виде субсидий, полученных на возмещение расходов, указанных в статье 270 НК РФ (за исключением расходов, указанных в п.5 ст. 270 НК РФ), в составе «упрощенных» доходов не учитываются.

То есть, если расходы, на возмещение которых были направлены субсидии, в УСН-базу не включаются, то суммы полученных субсидий в составе доходов учитывать не нужно. Если же субсидии были израсходованы на возмещение затрат по приобретению и/или созданию амортизируемого имущества или же расходов, в ст. 270 НК РФ вовсе не упомянутых, суммы таких субсидий упрощенец должен учесть при исчислении налога.

Возврат к списку

Если бы организация была на УСН (доходы минус расходы), при определении базы по налогу на прибыль, могла бы она учесть в расходах остаточную стоимость имущества?

Охрана труда — 2022

- 11 августа 2019 г.

Налог на прибыль организаций

Денежные средства, полученные по договору займа, не включаются в состав доходов организации-заемщика (пп. 10 п. 1 ст. 251 НК РФ).

Расходы в виде процентов по долговым обязательствам любого вида учитываются для целей налогообложения прибыли в составе внереализационных расходов с учетом особенностей, предусмотренных ст. 269 НК РФ (пп. 2 п. 1 ст. 265 НК РФ).

В общем случае для целей налогообложения прибыли расходом признаются проценты, исчисленные исходя из фактической ставки, установленной договором (п. 1 ст. 269 НК РФ).

Особые правила следует применять в отношении процентов по долговым обязательствам, которые возникли в результате сделок, признаваемых в соответствии с Налоговым кодексом РФ контролируемыми (п. п. 1, 1.1 — 1.3 ст. 269 НК РФ), а также в отношении контролируемой задолженности согласно с п. п. 2 — 6 ст. 269 НК РФ (с учетом норм п. п. 7 — 13 ст. 269 НК РФ). В данном материале не рассматриваем проценты по указанным сделкам и по контролируемой задолженности.

7 — 13 ст. 269 НК РФ). В данном материале не рассматриваем проценты по указанным сделкам и по контролируемой задолженности.

Таким образом, для включения в состав расходов процентов по договору займа по общему правилу должник не рассчитывает предельную величину процентов. Проценты в таком случае учитываются в полном объеме.

Определение предельного размера процентов и признание расхода в виде процентов при применении в налоговом учете метода начисления осуществляются на конец каждого месяца соответствующего отчетного (налогового) периода и на дату прекращения действия договора займа (в данном случае — на дату передачи ОС по соглашению об отступном) (абз 1, 3 п. 8 ст. 272, п. 4 ст. 328 НК РФ).

При применении в налоговом учете кассового метода проценты признаются в составе расходов в данном случае на дату прекращения обязательства по договору займа (на дату передачи ОС по соглашению об отступном) (пп. 1 п. 3 ст. 273 НК РФ).

При передаче ОС по соглашению об отступном в налоговом учете (независимо от применяемого организацией в налоговом учете метода признания доходов и расходов) признается выручка от реализации ОС (без учета НДС), которая учитывается в составе доходов в размере погашаемой задолженности по договору займа (п. 1 ст. 249, п. 1 ст. 248, п. 4 ст. 274, п. 3 ст. 271, п. 2 ст. 273 НК РФ). Это обусловлено тем, что при передаче ОС в качестве отступного происходит переход права собственности на него к покупателю (заимодавцу) и переданное ОС считается оплаченным.

1 ст. 249, п. 1 ст. 248, п. 4 ст. 274, п. 3 ст. 271, п. 2 ст. 273 НК РФ). Это обусловлено тем, что при передаче ОС в качестве отступного происходит переход права собственности на него к покупателю (заимодавцу) и переданное ОС считается оплаченным.

При этом доходы от реализации ОС, являющегося амортизируемым имуществом (п. 1 ст. 256 НК РФ), уменьшаются на остаточную стоимость этого ОС (пп. 1 п. 1 ст. 268 НК РФ).

УСН

При определении объекта налогообложения ‘упрощенцы’ учитывают доходы в порядке, установленном п. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ), то есть доходы от реализации и внереализационные доходы, определяемые на основании ст. 249 и 250 НК РФ соответственно. При этом поступления, поименованные в ст. 251 НК РФ, в составе налогооблагаемых доходов не учитываются. А это значит, что денежные средства, полученные по договору займа, в состав доходов не включаются (пп. 10 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

В свою очередь, проценты, начисленные по договору займа, включаются в состав расходов при УСНО кассовым методом (ст. 346.17 НК РФ) и с учетом особенностей, установленных ст. 265 и 269 НК РФ (пп. 9 п. 1, п. 2 ст. 346.16 НК РФ). В общем случае исходя из фактической ставки, предусмотренной договором займа.

346.17 НК РФ) и с учетом особенностей, установленных ст. 265 и 269 НК РФ (пп. 9 п. 1, п. 2 ст. 346.16 НК РФ). В общем случае исходя из фактической ставки, предусмотренной договором займа.

Теперь, что касается передачи основного средства в качестве отступного.

Согласно п. 1 ст. 249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. В силу п. 2 названной статьи выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), выраженных в денежной и (или) натуральной форме.

При передаче имущества в качестве отступного происходит передача права собственности на него на возмездной основе. Поэтому в целях налогообложения такая передача признается реализацией (п. 1, 3 ст. 38, п. 1 ст. 39 НК РФ). Словом, по соглашению об отступном заемщик становится продавцом, а заимодавец — покупателем.

Таким образом, при передаче основного средства в качестве отступного у заемщика, применяющего УСНО, на основании п. 1 ст. 248, п. 1 ст. 249, п. 1 ст. 346.15 НК РФ возникает налогооблагаемый доход (см. также Письмо Минфина России от 28.06.2016 N 03-11-11/37751).

1 ст. 248, п. 1 ст. 249, п. 1 ст. 346.15 НК РФ возникает налогооблагаемый доход (см. также Письмо Минфина России от 28.06.2016 N 03-11-11/37751).

Одновременно в составе расходов учитываются и затраты в виде процентов, обязательство по уплате которых также погашается на момент передачи имущества по договору об отступном. Но это касается только ‘упрощенцев’, выбравших объект налогообложения ‘доходы минус расходы’.

Обратите внимание! ‘Упрощенцы’, применяющие объект налогообложения ‘доходы’, на дату передачи основного средства в качестве отступного должны лишь учесть в доходах выручку от его реализации в размере погашаемой задолженности по договору займа.

Есть еще один вопрос, требующий внимания, — это учет стоимости реализованного по соглашению об отступном основного средства.

Если стоимость приобретенного ОС в полном объеме учтена при УСНО, при его продаже затраты на его приобретение в расходах не учитываются. Но это касается лишь основных средств, поименованных в абз. 2 пп. 3 п. 3 ст. 346.16 НК РФ.

2 пп. 3 п. 3 ст. 346.16 НК РФ.

Пересчитать расходы придется, если в качестве отступного передается основное средство со сроком полезного использования до 15 лет включительно до истечения 3 лет с окончания года, когда его стоимость учтена в расходах. Также пересчет нужно произвести по основному средству со сроком полезного использования свыше 15 лет при его реализации до истечения 10 лет с момента его приобретения (абз. 11 пп. 3 п. 3 ст. 346.16 НК РФ). Пересчеты в отношении названных объектов производятся с момента учета стоимости приобретения ОС в составе расходов до даты их передачи заимодавцу с учетом положений гл. 25 НК РФ. После пересчета заемщику придется доплатить ‘упрощенный’ налог, уплатить пени, а также подать уточненные декларации по УСНО за соответствующие налоговые периоды.

Подписаться на новости законодательства

Еще по этой теме

-

Новости -

Мероприятия -

Записи мероприятий

10 июля 2022 г.

Минфин дал разрешение российским организациям на досрочное погашение кредитов в иностранных банках

15 июля 2022 г.

Какие льготные кредиты доступны IT-бизнесу: разъясняет Минцифры

15 июля 2022 г.

Какие льготные кредиты доступны IT-бизнесу: разъясняет Минцифры

22 июля 2022 г.

Установлены особенности погашения ипотеки в условиях недружественных действий иностранных государств

29 июля 2022 г.

Москва: снижена ставка по льготным инвестиционным кредитам для промышленных предприятий

- Популярное

offline

consultantplus://offline/

http://base.consultant. ru/cons/cgi/online.cgi?

ru/cons/cgi/online.cgi?

Гид по разделу «Образование»

Вы можете убедиться в качестве наших продуктов и услуг, ведь, как известно, лучше один раз увидеть, чем 100 раз услышать

КонсультантПлюс

получите бесплатный демо-доступ к интересующему вас комплекту СПС КонсультантПлюс и решите актуальную для вас проблему

Вебинар

закажите доступ к записи вебинара на актуальную тему (на выбор для бухгалтера, кадровика, юриста, специалиста по госзакупкам, бюджетной организации)

Семинар

бесплатно посетите семинар на интересующую вас тему (на выбор из программы ближайших образовательных мероприятий для разных специалистов)

Курсы повышения квалификации ИПБР

посетите бесплатный семинар курсов повышения квалификации (на выбор из 11 спецкурсов ИПБР с нулевого уровня до аттестации ИПБР)

СБиС

закажите бесплатную демонстрацию системы электронной отчетности СБиС и убедитесь(посмотрите), как она сэкономит вам время и сбережет силы при работе с документами

Нажимая кнопку «Отправить», я принимаю условия

Пользовательского соглашения

и даю свое согласие на

обработку моих персональных данных.

Нажимая кнопку «Отправить», я принимаю условия

Пользовательского соглашения

и даю свое согласие на

обработку моих персональных данных.

Нажимая кнопку «Отправить», я принимаю условия

Пользовательского соглашения

и даю свое согласие на

обработку моих персональных данных.

Нажимая кнопку «Отправить», я принимаю условия

Пользовательского соглашения

и даю свое согласие на

обработку моих персональных данных.

- Вход

- Регистрация

Запомнить меня

Активация аккаунта

Забыли пароль?

Активация аккаунта

Забыли пароль?

Нажимая кнопку «Зарегистрироваться», я принимаю условия

Пользовательского соглашения

и даю свое согласие на обработку моих персональных данных.

Основные финансовые условия | business.gov.au

Основные финансовые условия | business.gov.au

перейти к содержанию

пропустить, чтобы перейти

А

- Кредиторская задолженность – учет всех неоплаченных краткосрочных (менее 12 месяцев) счетов, векселей и других обязательств. Примеры кредиторской задолженности включают счета за товары или услуги, счета за коммунальные услуги и причитающиеся налоговые платежи.

- Дебиторская задолженность — запись всех краткосрочных счетов (менее 12 месяцев) от клиентов, которым вы продаете, но еще не заплатили. Этих клиентов называют дебиторами, и бизнес обычно выставляет счета.

- Финансирование дебиторской задолженности – см. Факторинг.

- Учет по методу начисления – система учета, которая регистрирует транзакции в момент их совершения, независимо от того, происходит ли платеж сейчас или в будущем.

- Амортизация – процесс взаимозачета активов, таких как деловая репутация и интеллектуальная собственность, в течение определенного периода времени. См. также Амортизация.

- Активы – вещи, которыми вы владеете. Это могут быть наличные деньги или что-то, что вы можете конвертировать в наличные деньги, например недвижимость, транспортные средства, оборудование и инвентарь.

- Аудит – проверка вашей финансовой отчетности аудитором или налоговым инспектором, чтобы убедиться, что вы все правильно отчитываетесь.

Факторинг.

Факторинг.Б

- Безнадежные долги – деньги, которые вряд ли будут выплачены в ближайшее время.

- Бухгалтерский баланс — снимок бизнеса на определенную дату. Он перечисляет все ваши активы и пассивы и определяет чистые активы.

- Баллонный платеж – окончательный единовременный платеж по кредитному договору. Ссуды с более крупным окончательным «выплатой шара» имеют более низкие регулярные выплаты в течение срока ссуды.

- Выверка банковских счетов — перекрестная проверка, которая обеспечивает соответствие сумм в вашей кассовой книге соответствующим банковским выпискам.

- Банкрот – физическое лицо считается банкротом, если оно не может оплатить свои долги и не может достичь соглашения со своими кредиторами.

- Банкротство – процесс, при котором физическое лицо признается банкротом, а назначенный доверительный управляющий управляет его активами и финансовыми делами.

- Benchmark — набор условий, по которым вы можете оценить продукт или бизнес.

- Сравнительный анализ – процесс сравнения вашего бизнеса с аналогичными предприятиями в вашей отрасли.

- Купчая – юридический документ о покупке имущества или других активов, в котором подробно описывается покупка, где она была совершена и за какую сумму.

- Бухгалтерский учет – процесс регистрации финансовых операций предприятия.

- Начальная загрузка — когда бизнес финансирует свой рост исключительно за счет личных финансов и доходов от бизнеса.

- Итог – см. Чистая прибыль.

- Точка безубыточности – точная точка, в которой доходы предприятия равны его расходам.

- Бюджет – список запланированных доходов и расходов на данный период.

Он перечисляет все ваши активы и пассивы и определяет чистые активы.

Он перечисляет все ваши активы и пассивы и определяет чистые активы.

С

- Капитал – богатство в форме денег или имущества, принадлежащее бизнесу.

- Капитальные затраты — разовая крупная покупка физических объектов, таких как завод, оборудование, здание или земля.

- Прирост капитала – сумма, полученная при продаже актива по цене, превышающей его первоначальную цену покупки.

- Рост капитала – увеличение стоимости актива.

- Наличные – включает все деньги, доступные по требованию, включая банкноты и монеты, мелкую наличность, определенные чеки и деньги на сберегательных или дебетовых счетах.

- Кассовый учет – система учета, которая регистрирует операции в момент фактического получения денежного платежа.

- Кассовая книга – ежедневная запись всех наличных, кредитных или чековых операций, полученных или выплаченных предприятием.

- Денежный поток – мера фактического притока денежных средств в бизнес и из него.

- Поступление денежных средств – деньги, поступающие в бизнес.

- Наличные исходящие – деньги, которые утекают из бизнеса.

- План счетов — указатель счетов, которые предприятие будет использовать для классификации транзакций. Каждый счет представляет тип транзакции, такой как актив, обязательство, собственный капитал, доход и расход.

- Ипотека движимого имущества – аналогично договору купли-продажи в рассрочку, хотя предприятие с самого начала владеет активом. Ипотечные кредиты на движимое имущество требуют регулярных текущих платежей и обычно предоставляют возможность уменьшить платежи за счет использования окончательного платежа «на воздушном шаре».

- Обеспечение – см. Безопасность.

- Коммерческий вексель (также известный как переводной вексель) – форма коммерческого кредита только на процентной основе или на основе уменьшения процентной ставки. Коммерческие векселя обычно требуют определенного обеспечения и удовлетворяют краткосрочные потребности в финансировании, такие как запасы.

- Условное обязательство – обязательство, платеж по которому производится только при наступлении определенного события или обстоятельства.

- Себестоимость проданных товаров – общие прямые затраты на производство товара или оказание услуги.

- Кредит – срок кредита, когда покупатель покупает товар или услугу с соглашением об оплате позднее. Это может быть счет у поставщика, кредитная карта магазина или банковская кредитная карта.

- Кредитор — физическое или юридическое лицо, которое позволяет вам приобрести товар или услугу с соглашением об оплате позднее. Кредитор — это также любой человек, которому вы должны деньги, например кредитор или поставщик.

- Кредитный лимит – сумма в долларах, которую вы не можете превысить на кредитной карте, или максимальная сумма кредита, предлагаемая для кредита.

- Кредитный рейтинг – рейтинг, применяемый к физическому или юридическому лицу на основе его кредитной истории, который отражает их способность погасить долг. Посетите веб-сайт ASIC MoneySmart, чтобы узнать больше о кредитных рейтингах.

- Кредитная история – отчет с подробным описанием прошлых кредитных договоренностей физического лица или предприятия. Кредитор может запросить кредитную историю при оценке заявки на кредит. Посетите веб-сайт ASIC MoneySmart, чтобы узнать больше о кредитных отчетах.

- Краудфандинг – это способ финансирования вашей бизнес-идеи за счет пожертвований денег от населения. Обычно это происходит онлайн, через сайт краудфандинга.

- Оборотные активы – активы в виде денежных средств или чего-либо, что вы можете преобразовать в денежные средства в течение 12 месяцев.

- Текущее обязательство – обязательство, которое должно быть погашено в течение 12 месяцев.

Посетите веб-сайт ASIC MoneySmart, чтобы узнать больше о кредитных рейтингах.

Посетите веб-сайт ASIC MoneySmart, чтобы узнать больше о кредитных рейтингах.Д

- Дебет — в двойной бухгалтерии дебет — это запись, сделанная в левой части журнала или бухгалтерской книги, представляющая актив или расход.

- Долг – любая сумма, которую вы должны, включая счета, выплаты по кредиту и подоходный налог.

- Консолидация долга – процесс объединения нескольких кредитов или других долгов в один с целью получения более низкой процентной ставки или снижения комиссий.

- Долговое финансирование – деньги, предоставленные внешним кредитором, например, банком или строительным обществом.

- Должник — физическое или юридическое лицо, которое должно вам деньги.

- Должники финансируют – См. Факторинг.

- Дефолт – неуплата кредита или другого долгового обязательства.

- Амортизация – процесс взаимозачета актива в течение определенного периода времени. Вы можете амортизировать актив, чтобы распределить стоимость актива в течение срока его полезного использования.

- Выплаты – деньги, которые бизнес тратит.

- Скидка – скидка, применяемая к товару или услуге за полную стоимость. См. также Отметить вниз.

- Двойная бухгалтерия – метод бухгалтерского учета, при котором каждая операция регистрируется на 2-х счетах, как по дебету, так и по кредиту.

- Чертежи – личные расходы, оплачиваемые с коммерческого счета.

- Капельное ценообразование — когда в начале онлайн-покупки указывается одна цена. Постепенно добавляются (или «сбрасываются») дополнительные сборы и сборы по мере вашего продвижения, например, при покупке билета на самолет. Капельное ценообразование может привести к тому, что клиент заплатит за услугу или продукт более высокую цену, чем он думал. Однако вы должны показывать сборы и сборы в начале процесса онлайн-покупки, а не добавлять их постепенно.

Е

- Схемы акций сотрудников – когда вы даете своим сотрудникам возможность покупать акции вашей компании. Другие термины включают «план покупки акций для сотрудников» или «схему акционерного капитала для сотрудников».

- Обремененный – обремененный актив – это актив, который в настоящее время выдвигается в качестве обеспечения или залога по кредиту.

- Собственный капитал – стоимость доли участия в бизнесе, рассчитанная путем вычитания обязательств из активов. См. также Собственный капитал.

- Акционерное финансирование – деньги, предоставленные бизнесу в обмен на долевое владение бизнесом. Это могут быть деньги, вложенные владельцами бизнеса, друзьями, семьей или инвесторами, такими как бизнес-ангелы и венчурные капиталисты.

- Акцизный сбор – косвенный налог, взимаемый с определенных видов товаров, произведенных или изготовленных в Австралии, включая бензин, алкоголь, табак и уголь.

Другие термины включают «план покупки акций для сотрудников» или «схему акционерного капитала для сотрудников».

Другие термины включают «план покупки акций для сотрудников» или «схему акционерного капитала для сотрудников».Ф

- Кредит – такое соглашение, как счет, предлагаемый финансовым учреждением бизнесу (например, банковский счет, краткосрочный кредит или овердрафт).

- Факторинг (также известный как финансирование дебиторской задолженности и дебиторской задолженности) – когда факторная компания покупает неоплаченные счета предприятия со скидкой. Затем компания-фактор преследует должников. Факторинг — это способ получить быстрый доступ к наличным деньгам, но он может быть довольно дорогим по сравнению с традиционными вариантами финансирования.

- Финансы – деньги, используемые для финансирования бизнеса или дорогостоящей покупки.

- Финансовый год – 12-месячный период, обычно с 1 июля по 30 июня.

- Финансовый отчет – сводка финансового положения предприятия за определенный период. Финансовая отчетность может включать отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.

- Основные средства – физические активы, используемые при ведении бизнеса.

- Постоянные затраты – затраты, не являющиеся частью производства товара или услуги.

- Фиксированная процентная ставка – когда процентная ставка по кредиту остается неизменной в течение срока кредита или согласованного периода времени.

- Float – когда частная компания впервые предлагает акции компании населению. См. Первичное публичное предложение.

- Прогноз – список будущих финансовых операций. Прогнозы помогают планировать более точный бюджет.

- Дополнительные льготы – неденежные льготы, такие как служебные автомобили и мобильные телефоны, входящие в пакет заработной платы.

- Полностью выданный аванс – это долгосрочный кредит с возможностью фиксации процентной ставки на определенный период. Эти кредиты обычно обеспечены и могут помочь финансировать новый бизнес или оборудование.

Г

- Деловая репутация – нематериальный актив, представляющий ценность деловой репутации.

- Валовой доход – общая сумма денег, заработанных бизнесом до вычета расходов.

- Валовая прибыль (также известная как чистый объем продаж) – разница между объемом продаж и прямыми затратами на осуществление продаж.

- Поручитель – лицо, которое обещает выплатить кредит в случае, если заемщик не сможет выполнить платежи. Поручитель несет юридическую ответственность за долг.

Ч

- Покупка в рассрочку – вид договора, при котором вы покупаете товар посредством первоначального взноса. Затем вы арендуете его и выплачиваете остаток в рассрочку плюс проценты. Когда вы производите окончательный платеж, право собственности на товар переходит к покупателю. См. также Аренда с выкупом.

я

- Первичное размещение акций (IPO) – когда компания впервые предлагает акции на фондовом рынке для продажи их широкой публике. Также известен как плавающий на фондовом рынке. Посетите веб-сайт ASIC MoneySmart для получения дополнительной информации об IPO.

- Неплатежеспособный – бизнес или компания являются неплатежеспособными, если они не могут погасить свои долги в установленные сроки.

- Нематериальные активы – нефизические активы без фиксированной стоимости, такие как деловая репутация и права интеллектуальной собственности.

- Проценты – стоимость заимствования денежных средств по кредиту или заработанных на процентном счете.

- Процентная ставка – процент, используемый для расчета стоимости займа денег или суммы, которую вы заработаете. Ставки варьируются от продукта к продукту, и, как правило, чем выше риск кредита, тем выше процентная ставка. Тарифы могут быть фиксированными или переменными.

- Товарно-материальные запасы – перечень товаров или материалов, имеющихся у предприятия для продажи.

- Инвестиции – покупка активов с целью заработка, таких как акции или недвижимость. Посетите веб-сайт ASIC MoneySmart, чтобы узнать больше о личных инвестициях.

- Счет-фактура – документ, направляемый покупателю на оплату полученного товара или услуги.

- Финансирование счета-фактуры – финансирование на основе дебиторской задолженности предприятия. Эта форма финансирования аналогична факторингу, за исключением того, что счета-фактуры или дебиторская задолженность остаются у предприятия. См. также Факторинг.

Также известен как плавающий на фондовом рынке. Посетите веб-сайт ASIC MoneySmart для получения дополнительной информации об IPO.

Также известен как плавающий на фондовом рынке. Посетите веб-сайт ASIC MoneySmart для получения дополнительной информации об IPO.

л

- Ответственность – любые финансовые расходы или суммы задолженности.

- Кредитная линия – договор, позволяющий заемщику снимать деньги со счета в пределах утвержденного лимита.

- Ликвидировать — быстро продать все активы компании и превратить их в наличные деньги.

- Ликвидация – процесс ликвидации неплатежеспособного предприятия. Назначенный администратор будет делать это путем прекращения деловых операций, продажи активов и выплаты кредиторам и акционерам.

- Ликвидность – насколько быстро вы можете конвертировать активы в наличные деньги.

- Заем – финансовое соглашение, по которому предприятие занимает деньги и возвращает их в рассрочку (плюс проценты) в течение определенного периода времени.

- Соотношение кредита к стоимости (LVR) – сумма вашего кредита, указанная в процентах от рыночной стоимости приобретаемого вами имущества или актива. Коэффициент помогает кредитору решить, могут ли они восстановить сумму кредита, если кредит переходит в дефолт.

М

- Наценка – разница между ценой реализации товара или услуги и прибылью. Маржа обычно отображается в виде процента валовой маржи, который показывает долю прибыли на каждый доллар продаж.

- Маржин-колл — когда стоимость имущества или актива падает ниже определенного отношения кредита к стоимости (LVR). Для кредитов с более высоким риском, таких как маржинальные кредиты, кредитор потребует дополнительной оплаты, чтобы вернуть LVR к согласованному проценту. См. также соотношение кредита к стоимости (LVR).

- Mark do wn – скидка, применяемая к продукту во время рекламной акции или распродажи с целью привлечения продаж или для перемещения излишков или снятых с производства продуктов. См. также Скидка.

- Надбавка – сумма, добавляемая к себестоимости товара для определения продажной цены. По сути, это разница между стоимостью товара/услуги и продажной ценой. При этом не учитывается, какую долю от суммы составляет прибыль.

- Дата погашения – когда заканчивается срок кредита и причитаются все непогашенные платежи по основному долгу и процентам.

Маржа обычно отображается в виде процента валовой маржи, который показывает долю прибыли на каждый доллар продаж.

Маржа обычно отображается в виде процента валовой маржи, который показывает долю прибыли на каждый доллар продаж.

Н

- Чистые активы (также известные как собственный капитал, собственный капитал или акционерный капитал) – общая сумма активов за вычетом общей суммы обязательств.

- Чистая прибыль – общая сумма денежных средств, полученных предприятием после уплаты налогов и других вычетов.

- Чистая прибыль (также известный как ваша прибыль) — общая валовая прибыль за вычетом всех коммерческих расходов.

- Чистая стоимость – см. Чистые активы.

О

- Овердрафт – финансовое соглашение, при котором кредитор позволяет компании снимать больше, чем остаток на счете.

- Счет с овердрафтом – кредитный счет, на котором превышен кредитный лимит, или банковский счет, на котором снято больше остатка средств.

- Накладные расходы – постоянные расходы, связанные с ведением бизнеса, такие как арендная плата, маркетинг, коммунальные услуги и административные расходы. См. также Постоянные затраты.

- Собственный капитал – см. Чистые активы.

Р

- Личное имущество – охватывает любое имущество, которым кто-либо может владеть, за исключением земли, зданий и сооружений. Примеры включают товары, заводы и оборудование, автомобили, лодки, самолеты, домашний скот и многое другое.

- Реестр безопасности личного имущества (PPSR) — PPSR заменяет ряд реестров обеспечительных прав. Он обеспечивает единую национальную доску объявлений об обеспечительных интересах в личном имуществе.

- Мелкая наличность – наличные для мелких покупок, таких как почтовые расходы.

- Машины и оборудование – группа основных средств, используемых в хозяйственной деятельности, таких как мебель, машины, отделка, транспортные средства, компьютеры и инструменты.

- Основная сумма – первоначальная сумма займа или оставшаяся часть первоначальной суммы займа, которая еще не погашена (исключая процентную часть).

- Прибыль – общий доход предприятия за вычетом общих расходов. См. также Доход.

- Отчет о прибылях и убытках (также известный как отчет о прибылях и убытках) — финансовый отчет с указанием продаж и расходов. Используйте его для расчета валовой и чистой прибыли бизнеса.

- Маржа прибыли – см. Маржа.

- Проекция – см. Прогноз.

Р

- R&D – означает «исследования и разработки». Предприятия проводят исследования и разработки, чтобы внедрять инновации, создавать новые продукты и находить лучшие способы ведения дел.

- Чеки – документ, выдаваемый покупателю для подтверждения оплаты и подтверждения продажи товара или услуги.

- Ведение учета – процесс хранения или записи информации, поясняющей определенные деловые операции. Ведение учета является обязательным требованием налогового законодательства.

- Рефинансирование – когда новый кредит помогает погасить существующий. Причины для рефинансирования включают: продление первоначального кредита на более длительный период времени, снижение комиссий или процентных ставок, смена банка или переход от фиксированного кредита к переменному.

- Аренда с целью покупки – финансовое соглашение, при котором вы покупаете что-либо посредством первоначального взноса, а затем «сдаете» это в аренду, пока оплачиваете. После окончательного платежа у покупателя есть возможность (но не обязательство) купить товар или продолжить аренду. См. также Рассрочка.

- Изъятие во владение – процесс, когда банк или другой кредитор получает право собственности на имущество/активы с целью погашения кредита в случае невыполнения обязательств.

- Сохранение права собственности – пункт в контрактах, согласно которому покупатель может получить имущество, но не становится законным владельцем до тех пор, пока не будет уплачена полная цена.

- Возврат инвестиций (ROI) – расчет, который определяет, насколько эффективно предприятие получает прибыль от первоначального капитала владельцев/акционеров. Это способ думать о выгоде (возврате) денег, которые вы вкладываете в бизнес. Чтобы рассчитать рентабельность инвестиций, разделите прибыль (чистую прибыль) от инвестиций на стоимость инвестиций. Затем ROI становится процентом или соотношением.

- Формула рентабельности инвестиций (ROI) Пример – Энни покупает акции на 1000 долларов и через год продает их по 1500 долларов. Чистая прибыль составляет 500 долларов. ROI = (500/1000) = 0,5 x 100 = 50%. Рентабельность акций Энни составляет 50%.

- Выручка (также известная как оборот) – сумма, полученная до вычета расходов, налогов и других отчислений.

С

- Единая бухгалтерия – метод учета в системе кассового учета, при котором фиксируется одна сторона каждой операции.

- Мошенничество – преднамеренный и целенаправленный обман с целью незаконного получения денег или информации.

- Обеспечение (также известное как обеспечение) – собственность или активы, на которые кредитор может получить право собственности, когда погашение кредита не происходит.

- Акционерный капитал – см. Чистые активы.

- SMSF – самоуправляемый пенсионный фонд. SMSF — это способ сэкономить на пенсию. В отличие от других суперфондов, SMSF управляется самостоятельно, что означает, что вы несете ответственность за соблюдение суперфондом суперфондов и налогового законодательства. MoneySmart от ASIC также содержит полезную информацию о SMSF.

- Запас – фактические товары или материалы, которые предприятие в настоящее время имеет в наличии.

- Инвентаризация – регулярный процесс, включающий физический подсчет товаров и материалов, фактически находящихся в ведении предприятия, для проверки складских записей и счетов.

- Пенсия по выслуге лет – деньги, отложенные на пенсию, которые должны поступать в соответствующий пенсионный фонд. На веб-сайте ASIC MoneySmart есть полезная информация о компаниях, которые платят своим сотрудникам супер.

Т

- Налоговая накладная – накладная, необходимая для поставки товаров или услуг сверх определенной цены. При подаче заявления на зачет GST вам потребуется действующая налоговая накладная. См. также Счет.

- Оборот – См. Выручка.

В

- Переменная процентная ставка – когда процентная ставка по кредиту изменяется в зависимости от рыночных условий на протяжении срока кредита.

- Переменные затраты – затраты, изменяющиеся в зависимости от количества произведенных товаров или спроса на товары или услуги.

- Венчурный капитал – инвестиции в начинающий бизнес с отличными перспективами роста. Однако у нее нет доступа к рынкам капитала, поскольку она является частной компанией.

Вт

- Оборотные средства – денежные средства, доступные бизнесу для повседневных расходов.

Альтернативные инвестиционные партнеры Фонд абсолютной доходности STS

Прежде чем инвестировать, внимательно изучите инвестиционные цели, риски, сборы и расходы Фонда абсолютной доходности и Фонда абсолютной доходности STS, если применимо. Проспект каждого из фондов содержит эту и другую информацию о соответствующем фонде, и его можно получить, связавшись со своим финансовым специалистом. Прежде чем инвестировать, внимательно прочитайте проспект соответствующего фонда.

Прежде чем инвестировать, внимательно прочитайте проспект соответствующего фонда.

Фонд абсолютной доходности и Фонд абсолютной доходности STS являются установленным законом трастом штата Делавэр, выпускающим акции.

Morgan Stanley не консультирует по вопросам налогообложения. Содержащаяся здесь налоговая информация носит общий характер и не является исчерпывающей. Он не предназначался и не был написан для использования, и он не может быть использован каким-либо налогоплательщиком с целью избежать штрафов, которые могут быть наложены на налогоплательщика в соответствии с федеральным налоговым законодательством США. Федеральное налоговое законодательство и законы штатов сложны и постоянно меняются. Ваши клиенты должны всегда консультироваться со своим юридическим или налоговым консультантом для получения информации об их индивидуальных ситуациях.

Morgan Stanley Distribution, Inc. является основным андеррайтером фондов. Morgan Stanley — это фирма, предоставляющая полный комплекс услуг по ценным бумагам, занимающаяся торговлей ценными бумагами и брокерской деятельностью, инвестиционно-банковскими услугами, исследованиями и анализом, финансированием и финансовыми консультационными услугами.

Прошлые результаты не указывают на будущие доходы.

Соображения риска

Альтернативные инвестиции, такие как Фонд абсолютной доходности и Фонд абсолютной доходности STS, являются спекулятивными и сопряжены с высокой степенью риска.

Инвесторы могут потерять все или значительную часть своих инвестиций. Фонды подходят только для долгосрочных инвесторов, готовых отказаться от ликвидности и поставить капитал под риск на неопределенный период времени. Фонды крайне неликвидны — для акций этих Фондов нет вторичного рынка, и существуют ограничения на выкуп или уступку или иную передачу долей в этих Фондах. Фонды имеют более высокие сборы и расходы, чем другие инвестиционные инструменты, и такие сборы и расходы снизят доходы, получаемые инвесторами. Фонды фондов часто имеют более высокую структуру комиссий, чем фонды с одним управляющим, в результате дополнительного уровня комиссий. Базовые фонды, в которые инвестируют Фонды («Базовые фонды»), часто используют кредитное плечо и другие спекулятивные методы, которые могут увеличить волатильность и риск убытков. Базовые фонды часто не регулируются, и на них не распространяются те же нормативные требования, что и на взаимные фонды, и от них не требуется периодически предоставлять инвесторам информацию о ценах или оценках.

Базовые фонды часто не регулируются, и на них не распространяются те же нормативные требования, что и на взаимные фонды, и от них не требуется периодически предоставлять инвесторам информацию о ценах или оценках.

Важные раскрытия информации см. в разделе «Факторы риска и другие соображения». Инвестиции в Фонд связаны с высокой степенью риска и подходят только для инвесторов, которые могут нести риски, связанные с ограниченной ликвидностью, и поэтому должны рассматриваться как долгосрочные инвестиции. Полное описание условий, сборов и других расходов см. в проспекте Фонда.

Фонд предлагает акции исключительно в соответствии со своим проспектом, и любая информация о Фонде или акциях Фонда, не содержащаяся в соответствующем проспекте, не является предложением акций Фонда. Следовательно, этот материал был подготовлен исключительно в информационных целях и не является предложением или запросом предложения о покупке или продаже акций Фондов или любой другой ценной бумаги или инструмента или об участии в какой-либо торговой стратегии. Ни одно физическое или юридическое лицо не уполномочено в связи с этим предложением предоставлять какую-либо информацию или делать какие-либо заявления, кроме тех, которые содержатся в проспекте эмиссии или в данном маркетинговом материале. Это не является предложением или призывом к такому физическому или юридическому лицу.

Ни одно физическое или юридическое лицо не уполномочено в связи с этим предложением предоставлять какую-либо информацию или делать какие-либо заявления, кроме тех, которые содержатся в проспекте эмиссии или в данном маркетинговом материале. Это не является предложением или призывом к такому физическому или юридическому лицу.

Чистая прибыль фонда не подвергалась аудиту и может быть изменена и представляет собой общую прибыль, основанную на информации, полученной от основных менеджеров ARF. Возврат равен изменению стоимости фонда, включая прирост капитала и доход, в процентах от начальной стоимости. Заработанная сумма представляет собой разницу между начальным и конечным значениями, скорректированную за вычетом всех взносов и снятий. Норма прибыли рассчитывается на основе взвешенных по времени для всех инвестиций и за вычетом 1) основного вознаграждения управляющего; 2) брокерские комиссии и расходы, связанные с торговлей и администрированием средств базовых управляющих АРФД и Фонда; 3) реинвестирование дивидендов и прироста капитала; 4) 1,00% (1,50% до 1 мая 2015 г. ) годовой платы за управление; 5) комиссия за обслуживание акционеров в размере 0,75 % (до 01 мая 2015 г. — 0,25 % годовых); 6) операционные расходы.

) годовой платы за управление; 5) комиссия за обслуживание акционеров в размере 0,75 % (до 01 мая 2015 г. — 0,25 % годовых); 6) операционные расходы.

a Параллельно с АРФД, с разрешения Попечительского совета, как правило, в размере до 15% СЧА АРФД.

b Вознаграждения и расходы приобретенного фонда включают операционные расходы (2,33 %), торговые расходы (3,32 %) и поощрительные вознаграждения инвестиционных фондов, в которые был инвестирован основной фонд (3,00 %), за период закончился 31 декабря 2021 г. Операционные расходы состоят из вознаграждения за управление, административного вознаграждения, вознаграждения за профессиональные услуги (т. е. вознаграждения за аудит и юридические услуги) и прочих операционных расходов. Торговые расходы в первую очередь представляют собой процентные расходы и расходы на дивиденды и являются побочным продуктом операций по левериджу или хеджированию, используемых Инвестиционными менеджерами для повышения доходности Инвестиционных фондов. Информация, используемая для определения сборов и расходов на приобретенный фонд, как правило, основана на самых последних отчетах акционеров, полученных от соответствующих инвестиционных фондов, или, если они недоступны, на самом последнем сообщении от инвестиционных фондов. Соглашения, связанные с инвестициями в инвестиционные фонды, предусматривают компенсацию менеджерам / генеральным партнерам инвестиционных фондов в виде вознаграждения за управление, как правило, в размере от 1,0% до 3,0% годовых от чистых активов и отчислений в качестве поощрительных выплат, как правило, в размере от 10% до 30%. полученной чистой прибыли. Некоторые инвестиционные фонды используют схему сквозных расходов без установленной платы за управление. Сборы и расходы инвестиционных фондов основаны на исторических сборах и расходах. Сборы и расходы будущих инвестиционных фондов могут быть значительно выше или ниже, поскольку определенные сборы основаны на результатах деятельности инвестиционных фондов, которые могут колебаться со временем.

Информация, используемая для определения сборов и расходов на приобретенный фонд, как правило, основана на самых последних отчетах акционеров, полученных от соответствующих инвестиционных фондов, или, если они недоступны, на самом последнем сообщении от инвестиционных фондов. Соглашения, связанные с инвестициями в инвестиционные фонды, предусматривают компенсацию менеджерам / генеральным партнерам инвестиционных фондов в виде вознаграждения за управление, как правило, в размере от 1,0% до 3,0% годовых от чистых активов и отчислений в качестве поощрительных выплат, как правило, в размере от 10% до 30%. полученной чистой прибыли. Некоторые инвестиционные фонды используют схему сквозных расходов без установленной платы за управление. Сборы и расходы инвестиционных фондов основаны на исторических сборах и расходах. Сборы и расходы будущих инвестиционных фондов могут быть значительно выше или ниже, поскольку определенные сборы основаны на результатах деятельности инвестиционных фондов, которые могут колебаться со временем.

c Общие годовые расходы фонда включают комиссию за управление фондом (1,00%), комиссии и расходы приобретенного фонда (8,65%), процентные платежи по заемным средствам (0,31%) и прочие расходы (1,48%).

WAM – средневзвешенный срок погашения портфеля. Расчет WAM использует дату сброса процентной ставки, а не заявленный окончательный срок погашения ценной бумаги для ценных бумаг с переменной и плавающей ставкой. Рассматривая график сброса процентной ставки портфеля вместо окончательных дат погашения, показатель WAM эффективно фиксирует подверженность фонда изменениям процентных ставок и потенциальному влиянию на цену в результате изменений процентных ставок.

WAL — средневзвешенный срок жизни портфеля. В расчете WAL используется заявленная дата окончательного погашения ценной бумаги или, если применимо, дата следующей функции до востребования, когда фонд может получить выплату основной суммы и процентов (например, функция пут). Соответственно, WAL отражает реакцию портфеля на ухудшение кредитоспособности (расширение спредов) или ужесточение условий ликвидности.

Соответственно, WAL отражает реакцию портфеля на ухудшение кредитоспособности (расширение спредов) или ужесточение условий ликвидности.

Ошибка отслеживания и коэффициент информации рассчитываются с использованием Смешанного индекса портфеля (добавлен 2 октября 2013 г.), поскольку он лучше отражает глобальную стратегию портфеля с несколькими активами. Инвестиционная команда управляет портфелем относительно этого смешанного индекса.

Избыточная доходность по сравнению с Индивидуальным эталоном рассчитывается с использованием Смешанного индекса портфеля на основе периода, прошедшего с момента его добавления в качестве эталона 2 октября 2013 г. = Последние двенадцать месяцев

Поскольку портфель не начал операции по состоянию на конец последнего финансового года, для портфеля недоступна скорость оборачиваемости портфеля.

Реорганизация произошла 6 января 2015 года. Дата создания отражает дату создания Частного фонда.

Глобальные акции представлены индексом MSCI All Country World.

Чистая подверженность риску, %, рассчитанная как [(MV длинных денежных ценных бумаг и позиций по производным инструментам) — (абсолютная стоимость MV по коротким позициям по производным инструментам)]/(портфельная MV)

Валовая подверженность риску, %, рассчитанная как [( MV по длинным денежным ценным бумагам и позициям по производным инструментам)+(абсолютная стоимость MV по коротким позициям по производным инструментам)]/(MV портфеля).

Чистый и валовой доход с фиксированным доходом с поправкой на продолжительность (эквивалент 10-летнего Казначейства США) Кредитные рейтинги S&P выражают мнение о способности и готовности эмитента выполнять свои финансовые обязательства в полном объеме и в срок. «ААА» — наивысший рейтинг. Любой рейтинг ниже рейтинга «BBB-»

считается неинвестиционным классом. Рейтинги являются относительными и субъективными и не являются абсолютными стандартами качества.