Содержание

ЕСХН при регистрации ИП

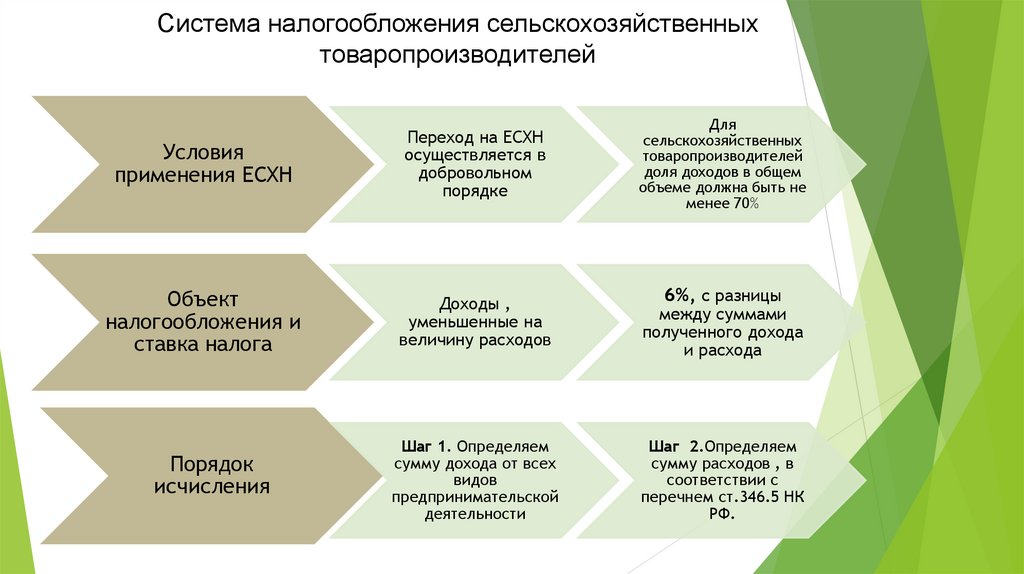

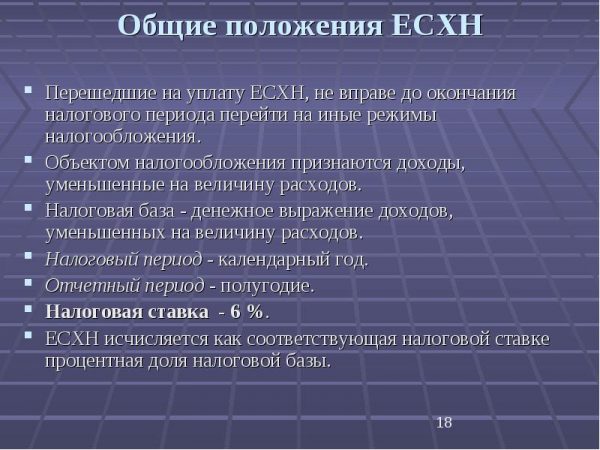

Условия применения ЕСХН

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) — это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

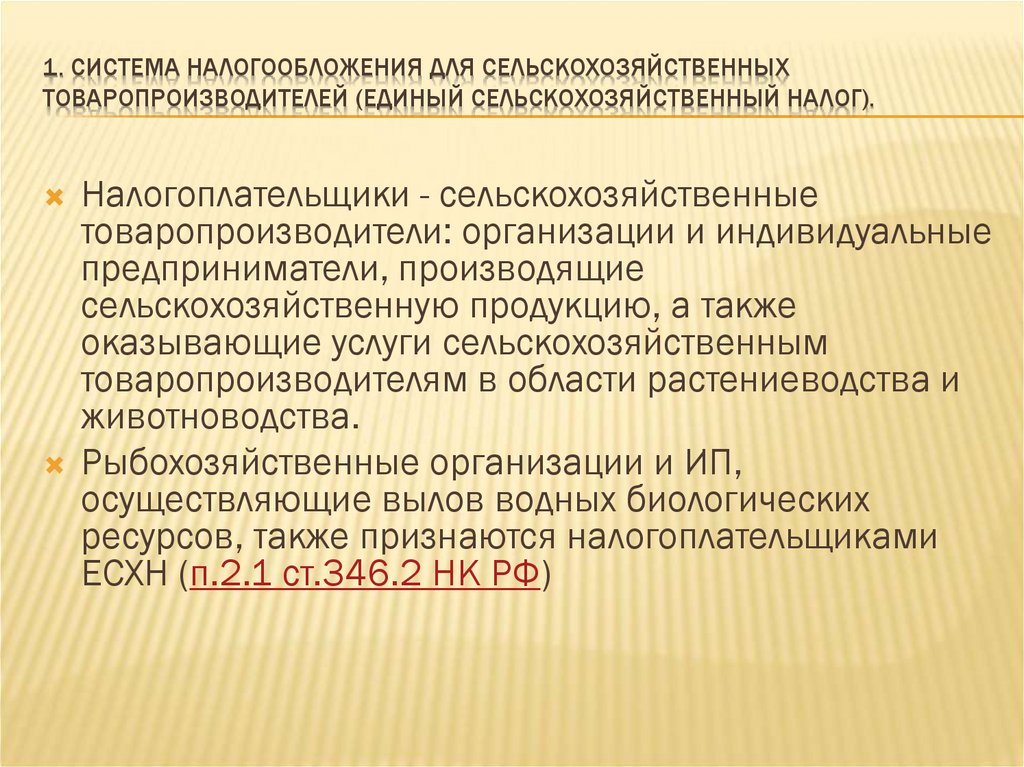

Налогоплательщики — сельскохозяйственные товаропроизводители: предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства (например, обработка полей до и после посадки, сбор урожая, обрезка фруктовых деревьев т.п.). ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН.

Предприниматели, которые не производят сельхозпродукцию, а только осуществляют ее первичную или последующую (промышленную) переработку, не вправе применять ЕСХН.

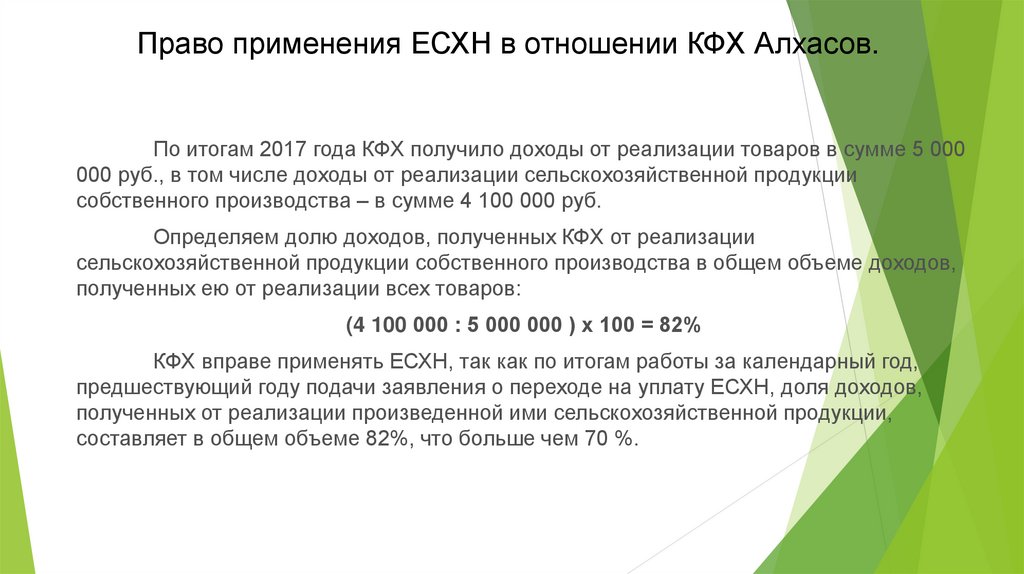

ИП могут получить статус плательщика ЕСХН при условии, что доля производства с/х продукции ИП составляет не менее 70% от общего объема производства в стоимостном выражении.

Не вправе применять упрощенную систему налогообложения:

- ИП, занимающиеся производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства.

Какие налоги заменяет

Налогообложение ИП на ЕСХН заменяет следующие налоги:

- На доход физических лица.

- На имущество (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

- Плательщики единого сельскохозяйственного налога с 1 января 2019 года признаются налогоплательщиками налога на добавленную стоимость. Это изменение в налоговое законодательство внесено Федеральным законом от 27.

11.2017 N335-ФЗ. Освобождение от уплаты НДС можно получить, выполнив ряд условий, описанных в статье 145 НК РФ.

11.2017 N335-ФЗ. Освобождение от уплаты НДС можно получить, выполнив ряд условий, описанных в статье 145 НК РФ.

11.2017 N335-ФЗ. Освобождение от уплаты НДС можно получить, выполнив ряд условий, описанных в статье 145 НК РФ.

11.2017 N335-ФЗ. Освобождение от уплаты НДС можно получить, выполнив ряд условий, описанных в статье 145 НК РФ.Как платить

Налог считают по такой формуле:

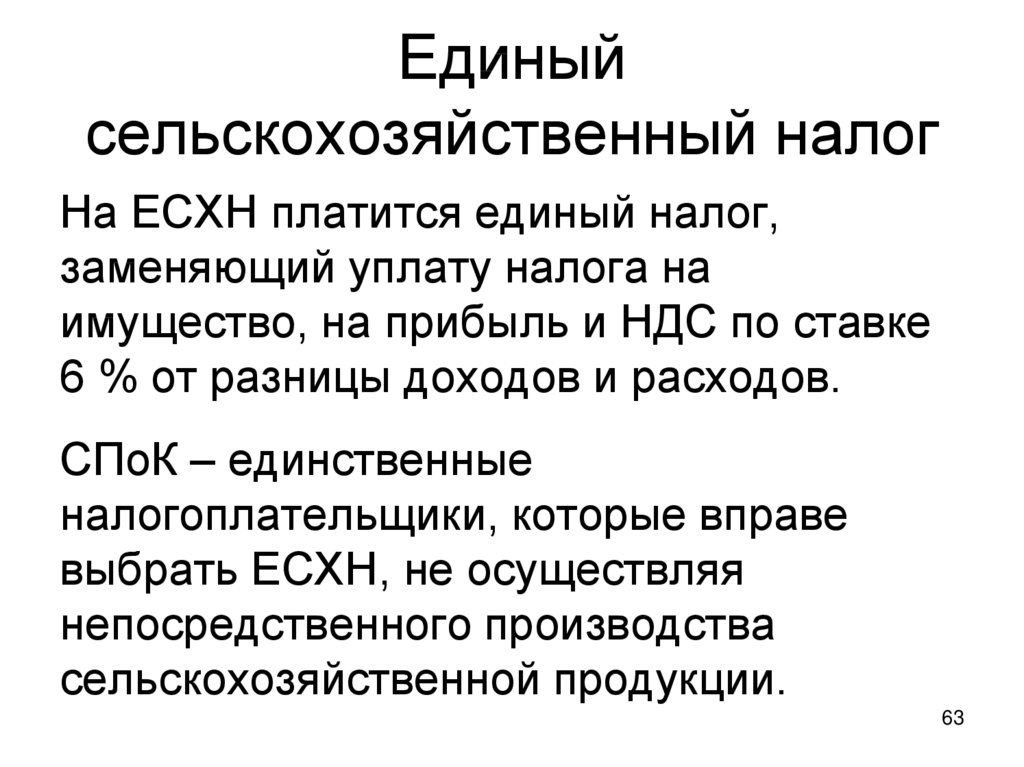

ЕСХН = Налоговая база × Ставка налога

Налоговая база — это доходы минус расходы.

Ставка налога. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою. Максимально — 6%.

Например, в Москве ставка 6%, а в Московской области нулевая ставка.

Возможность совмещения с другими налоговыми режимами

- ЕСХН и ОСНО. Ни при каких обстоятельствах не могут быть совмещены, поскольку взаимоисключают друг друга.

- ЕСХН и патент. Допускаются к осуществлению одновременно, так как действие патента распространяется лишь на один вид деятельности.

- ЕСХН и УСН. Совмещение прямо запрещено нормами действующего законодательства.

Уведомление о применении

Для уведомления о переходе на ЕСХН предназначен специальный бланк по форме 26. 1-1 (утвержден Приказом ФНС России от 28.01.2013 N ММВ-7-3/41@).

1-1 (утвержден Приказом ФНС России от 28.01.2013 N ММВ-7-3/41@).

Для того, чтобы подать данное уведомление, законодательство отводит 30 дней, начиная с даты постановки лица на учет в налоговой инспекции в качестве ИП. Вместе с тем, можно подать заявление о применении ЕСХН при регистрации ИП одновременно с пакетом документов на регистрацию.

Важно! При подаче уведомления о применении ЕСХН обязательно проверьте, чтобы на Вашем экземпляре сотрудник налоговой проставил соответствующую отметку о принятии документа. Экземпляр уведомления с отметкой будет подтверждением применения Вами ЕСХН.

Каждый год подтверждать переход на ЕСХН не требуется. Один раз подав соответствующее уведомление, ИП будет работать на этом режиме, пока письменно не откажется от него или не потеряет право на применение ЕСХН.

Преимущества и недостатки ЕСХН

Преимущества:

- Заменяет известные общие налоги.

- Налоговая нагрузка значительно меньше, в сравнении с ОСНО.

- Возможность ведения налогового учета в более простой форме.

- Предусмотрен к применению на всей территории РФ.

- Власти региона вправе значительно снизить налоговую ставку.

Недостатки:

- Предусмотрены условия для перехода на ЕСХН.

- Нужно следить, чтобы выручка по сельхозпродукции была не ниже 70% от всего оборота.

ЕСХН (Единый сельскохозяйственный налог) — Бухонлайн

Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН или единый сельхозналог)

24 февраля 2021

Автор

Елена Маврицкая

При участии

Наталья Бокова

Единый сельскохозяйственный налог платят организации и ИП, которые являются сельхозпроизводителями, добровольно перешедшими на ЕСХН. Налог начисляется на разницу между доходами и расходами. В большинстве случаев налоговая ставка составляет 6 %. Настоящая статья посвящена главе 26.1 НК РФ «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)». В ней доступно, простым языком рассказано о порядке расчета и уплаты ЕСХН и сроках сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»». Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации.

Налог начисляется на разницу между доходами и расходами. В большинстве случаев налоговая ставка составляет 6 %. Настоящая статья посвящена главе 26.1 НК РФ «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)». В ней доступно, простым языком рассказано о порядке расчета и уплаты ЕСХН и сроках сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»». Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации.

Содержание

- Кто платит ЕСХН

- Кто относится к сельскохозяйственным товаропроизводителям

- Кто не вправе перейти на ЕСХН

- Где действует система в виде уплаты единого сельхозналога

- От каких налогов освобождены плательщики ЕСХН

- Как перейти на уплату единого сельхозналога

- Уход с ЕСХН: добровольный и принудительный варианты

- Как рассчитать единый сельхозналог

- Учет доходов и расходов при ЕСХН

- Когда перечислять деньги в бюджет

- Как отчитываться по ЕСХН

- Совмещение единого сельхозналога с патентной системой

Кто платит ЕСХН

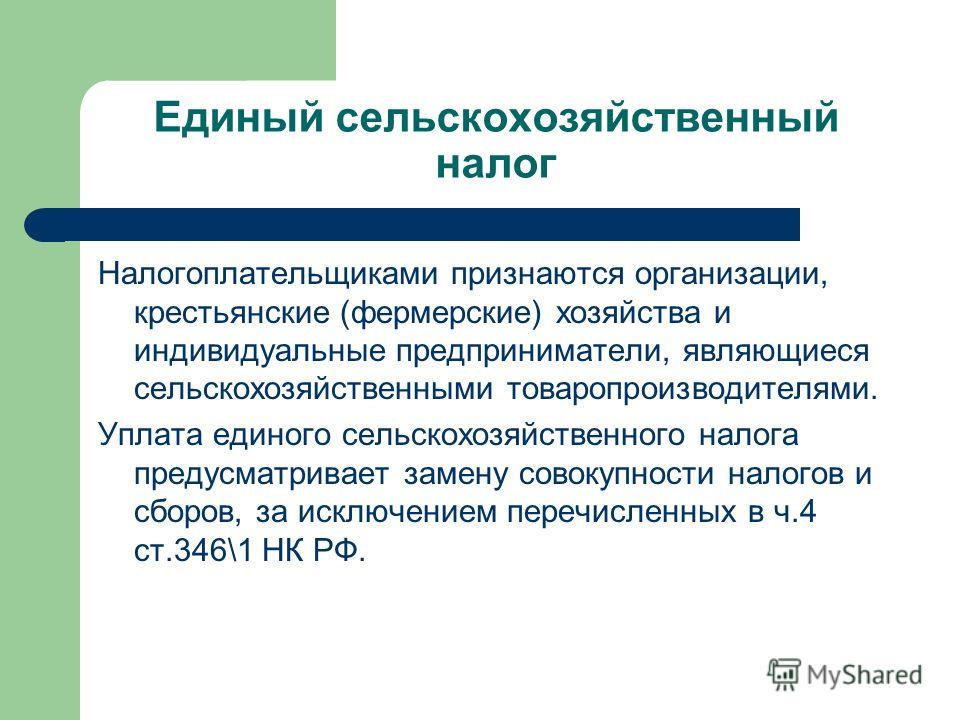

Российские организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и добровольно перешедшие на уплату ЕСХН.

Компании и предприниматели, наделенные статусом сельхозпроизводителя, но не изъявившие желания перейти на уплату единого сельхозналога, по умолчанию применяют иные системы налогообложения. Другими словами, переход на ЕСХН не может быть принудительным.

Подать уведомление о переходе на ЕСХН и сдать отчетность по налогу через интернет

Сдать бесплатно

Кто относится к сельскохозяйственным товаропроизводителям

- предприятия и ИП, которые производят, перерабатывают и продают сельхозпродукцию. Здесь есть одно важное условие: доля дохода от реализации такой продукции должна составлять не менее 70% дохода от продажи всех товаров и услуг;

- сельскохозяйственные потребительские кооперативы, у которых доля дохода от продажи сельхозпродукции собственного производства не менее 70% дохода от реализации всех товаров и услуг;

- рыбохозяйственные организации и предприниматели, соответствующие ряду условий (доля дохода от продажи улова не менее 70% от всего дохода, рыболовные суда принадлежат им на праве собственности или по договорам фрахтования и др. )

- организации и ИП, которые оказывают производителям сельхозпродукции услуги, относящиеся к вспомогательной деятельности в области производства сельхозкультур и послеуборочной обработки сельхозпродукции: подготовка полей, посева, перегонка и выпас скота и проч. Доля дохода от реализации перечисленых услуг должна составлять не менее 70% дохода от продажи всех товаров и услуг

)

)Кто не вправе перейти на ЕСХН

Компании и предприниматели, которые производят подакцизные товары и (или) занимаются игорным бизнесом, а также казенные, бюджетные и автономные учреждения. Ранее права на уплату ЕСХН были лишены организации, открывшие филиалы и обособленные подразделения. Но сейчас данное ограничение отменено, и в настоящее время наличие филиалов не препятствует переходу на единый сельхозналог.

Где действует система в виде уплаты единого сельхозналога

На всей территории РФ без каких-либо региональных или местных ограничений. Правила перехода на ЕСХН и возврата на другие системы налогообложения одинаковы для всех российских компаний и предпринимателей независимо от местонахождения.

От каких налогов освобождены плательщики ЕСХН

В общем случае организации, начисляющие единый сельхозналог, освобождаются от налога на прибыль., а предприниматели — от НДФЛ. Кроме того, компании не платят налог на имущество, а ИП — налог на имущество физлиц (с 2018 года освобождение распространяется только на объекты, используемые при производстве сельхозпродукции, первичной и последующей промышленной переработке и продаже этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

Кроме того, вплоть до 2019 года и компании и предприниматели на ЕСХН не платили налог на добавленную стоимость (за исключением НДС при импорте). Начиная с января 2019 года плательщики ЕСХН потеряли освобождение от НДС и платят этот налог на общих основаниях.

Прочие налоги и сборы нужно платить в общем порядке. В частности, с зарплаты сотрудников надо делать взносы на обязательное страхование, удерживать и перечислять НДФЛ.

Обратите внимание: компании, относящиеся к категории сельскохозяйственных товаропроизводителей, но не перешедшие на ЕСХН, платят налог на прибыль по общей ставке 20%.

Как перейти на уплату единого сельхозналога

Компании и ИП, являющиеся сельхозпроизводителями, а также сельскохозяйственные потребительские кооперативы могут перейти на уплату ЕСХН, если выполнено следующее условие. За календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи сельхозпродукции собственного производства должна быть не менее 70% дохода от реализации всех товаров и услуг. Для тех, кто зарегистрирован в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию.

Рыбхозы вправе перейти на единый сельхозналог, если за календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи улова не менее 70% от всего дохода. Для рыбхозов, зарегистрированных в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию. Кроме того, для рыбохозяйственных предприятий и ИП предусмотрены дополнительные условия по численности работников и по принадлежности судов промыслового флота.

Если все необходимые условия выполнены, нужно подать заявление в налоговую инспекцию не позднее 31 декабря, и с января следующего года можно применять ЕСХН.

Вновь созданные предприятия и вновь зарегистрированные ИП вправе стать плательщиками единого сельхозналога с даты постановки на учет в налоговой инспекции. Для этого необходимо подать заявление не позднее 30 календарных дней с даты постановки на налоговый учет. Кроме того, для «новичков» действует правило: если в год подачи заявления доходы от сельскохозяйственной деятельности равны нулю, то в отношении следующего года 70-ти процентный лимит не применяется.

Уход с ЕСХН: добровольный и принудительный варианты

Налогоплательщик, перешедший на единый сельхозналог, должен начислять его до конца налогового периода, то есть по 31 декабря текущего года включительно. До этого времени отказаться от ЕСХН нельзя. Сменить систему по собственному желанию можно только с 1 января следующего года, о чем нужно письменно уведомить налоговую инспекцию в срок до 15 января.

Предусмотрен и принудительный возврат с ЕСХН на другие системы налогообложения. Он происходит, когда по итогам года доля доходов от реализации сельхозпродукции собственного производства оказалась менее 70% дохода от всей реализации, либо рыбхоз не выполнил установленные для него условия. Еще одна причина обязательного перехода с ЕСХН — начало производства подакцизных товаров, либо занятие игорным бизнесом. Во всех перечисленных случаях право на единый сельхозналог считается утраченным с начала года, в котором допущено несоответствие.

При принудительном возврате с ЕСХН налогоплательщику следует задним числом пересчитать налоги за предыдущий год и заплатить их в январе наступившего года. Возможно, придется еще и перечислить пени. Если выяснится, что налогоплательщик изначально стал применять сельхозналог, не имея на это права (например, скрыл свою принадлежность к сфере игорного бизнеса), то пени начислят за весь прошлый год. Если же возврат произошел, потому что в течение прошлого года нарушены ограничения по доле доходов от продажи сельхозпродукции (либо критериев, утвержденных для рыбхозов), и при этом налогоплательщик не пересчитал налоги в январе, то пени будут начислены с февраля наступившего года.

Если налогоплательщик перестал заниматься сельскохозяйственной деятельностью, то в течение 15 дней ему необходимо уведомить об этом свою инспекцию.

Подать уведомление об отказе от УСН или ЕСХН через интернет

Подать бесплатно

Как рассчитать единый сельхозналог

Нужно определить налоговую базу, то есть разность между доходами и расходами, и умножить ее на 6% (в отдельных регионах могут быть установлены пониженные ставки). Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который равен одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Учет доходов и расходов при ЕСХН

Налогооблагаемыми доходами при системе ЕСХН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности (внереализационные доходы).

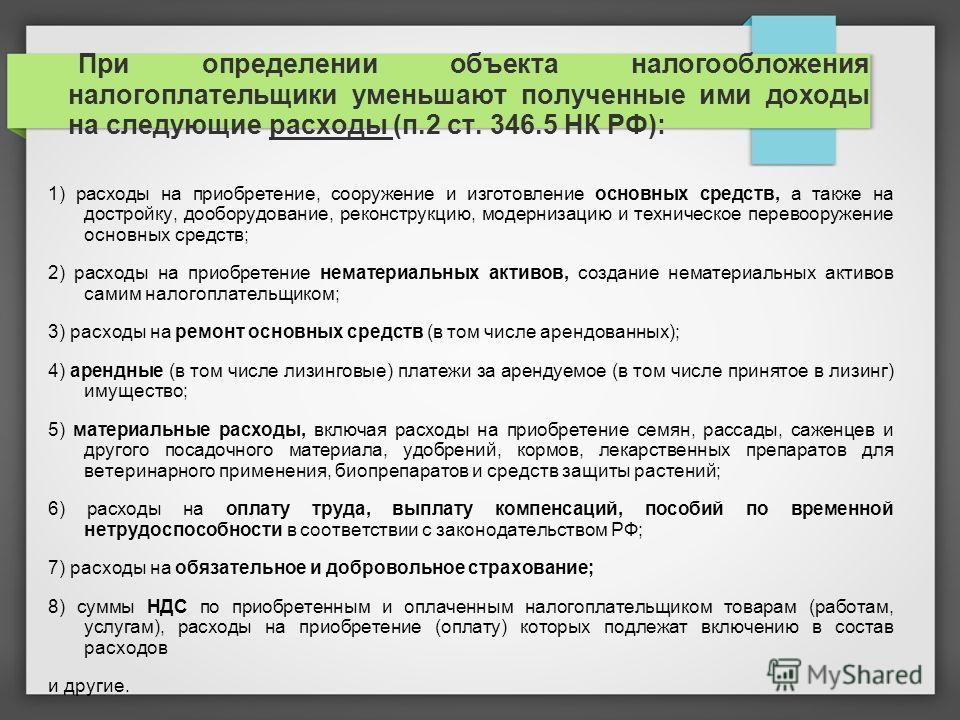

Список расходов строго ограничен. В него входят все наиболее распространенные затраты, в частности, заработная плата, стоимость основных средств, издержки на рекламу и т д. К слову, стоимость тестов на коронавирус при определенных условиях можно отнести к издержкам (см. «Затраты на коронавирусное тестирование работников уменьшают ЕСХН»). Но при этом в перечне отсутствует такой пункт как «прочие расходы». Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке.

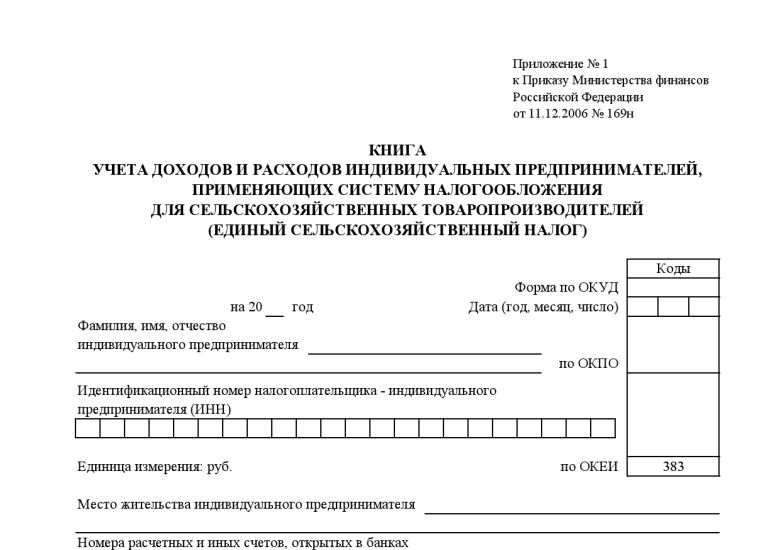

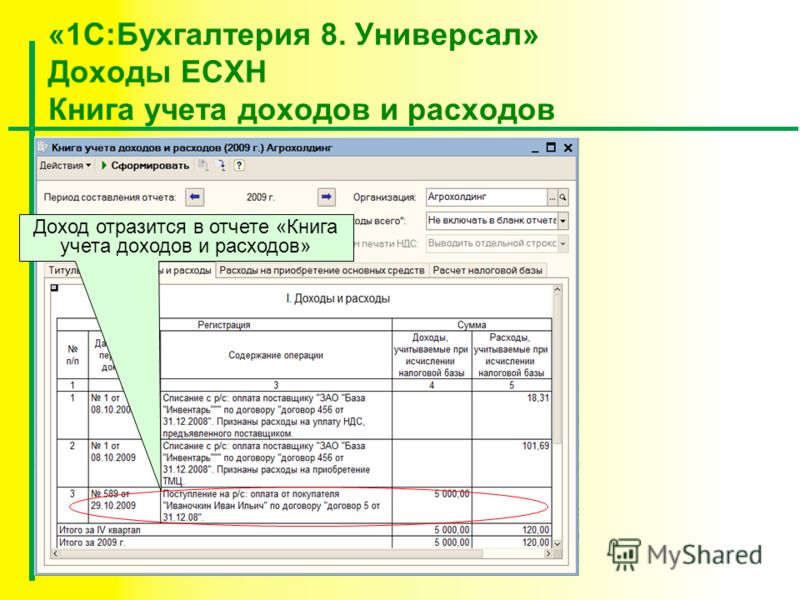

Необходимо учитывать все доходы и расходы. Организации должны заполнять регистры бухгалтерского учета, предприниматели — вести специальную книгу учета доходов и расходов, форма которой утверждена приказом Минфина России от 11.12.06 № 169н.

Налогоплательщики ЕСХН применяют кассовый метод признания доходов и расходов. Это значит, что доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда предприятие или ИП погасили обязательство перед поставщиком.

Когда перечислять деньги в бюджет

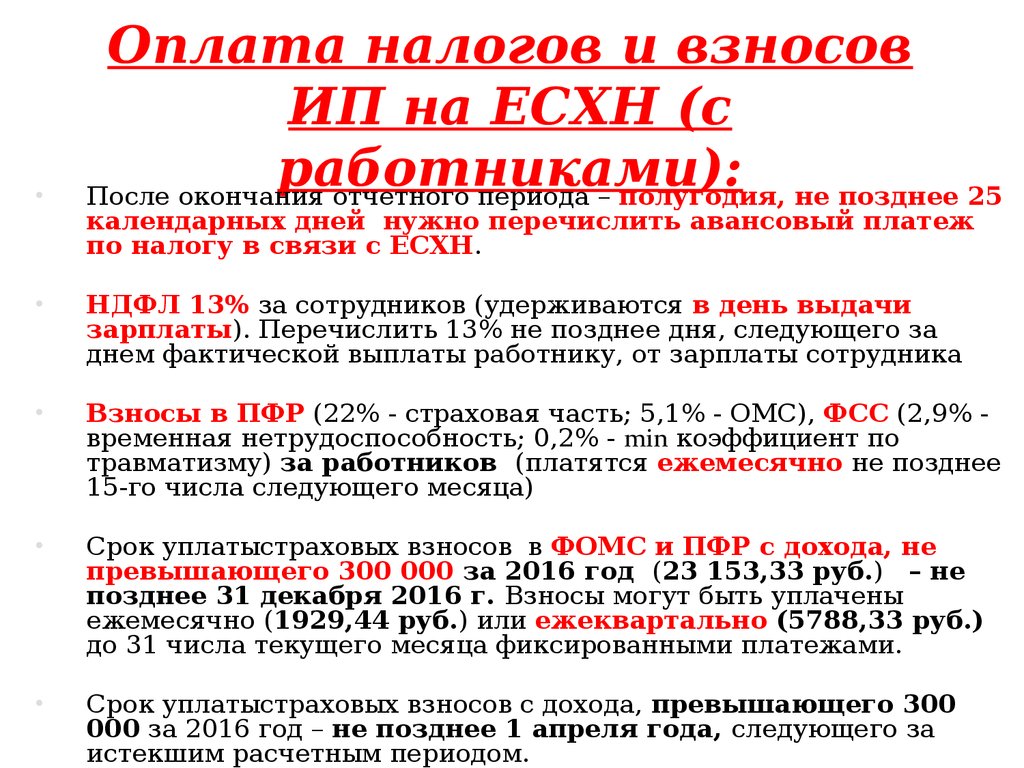

По итогам полугодия не позднее 25 июля нужно перечислить в бюджет авансовый платеж. Он равен налоговой базе за январь-июнь, умноженной на 6% (в отдельных регионах может быть установлена пониженная ставка).

По окончании налогового периода необходимо перечислить в бюджет итоговую сумму ЕСХН. Последний день уплаты — 31 марта следующего года. При перечислении итоговой величины налога следует учесть авансовый платеж, сделанный в течение года.

Как отчитываться по ЕСХН

Отчитываться по единому сельскохозяйственному налогу нужно один раз в год. Декларацию необходимо предоставить не позднее 31 марта года, следующего за налоговым периодом. Отчетность по итогам полугодия не предусмотрена.

Если в течение года налогоплательщик перестал заниматься сельхоздеятельностью, то он должен предоставить декларацию не позднее 25-го числа следующего месяца.

Заполнить, проверить и сдать декларацию по ЕСХН через интернет

Сдать бесплатно

Совмещение единого сельхозналога с патентной системой

Налогоплательщик вправе по одним видам деятельности платить ЕСХН, а по другим применять патентную систему налогообложения.

В таком случае необходимо вести раздельный учет доходов и расходов, относящихся к каждому из спецрежимов. Если это невозможно, то затраты следует распределять пропорционально доходам от видов деятельности, подпадающих под разные системы налогообложения. Доходы и расходы, относящиеся к ПСН, не учитываются при определении налоговой базы по единому сельхозналогу.

Бесплатно подготовить, проверить и сдать декларации по НДС и ЕСХН через интернет

В закладки

Поделиться

120 692

67.212.93.18 Сведения об IP-адресе — IPinfo.io

Сведения об IP-адресе

Сен-Гиацинт, Квебек, Канада

Сводка

| ASN | AS10929 — eStruxture Data Centers Inc. |

| Имя хоста | Нет имени хоста |

| Спектр | 67.212.64.0/19 |

| Компания | Sibername.com |

| Размещенные домены | 26 |

| Конфиденциальность | ЛОЖЬ |

| Anycast | ЛОЖЬ |

| Тип ASN | Хостинг |

| Оскорбить контакт | support@sibername. |

com

comДанные геолокации

| Город | Сен-Гиацинт |

| Государственный | Квебек |

| Страна | Канада |

| Почтовый | ДЖ2Р |

| Местное время | 19:26, четверг, 22 декабря 2022 г. |

| Часовой пояс | Америка/Торонто |

| Координаты | 45. 6308,-72.9570 6308,-72.9570 |

45.6308,-72,9570

API геолокации

Поиск геолокации IP — это идентификация географического местоположения IP-адреса в реальном мире.

Полезно для

веб-персонализация,

и

Финансовые технологии

Прочитайте больше

Обнаружение конфиденциальности

VPN

Прокси

Tor

Ретрансляция

Хостинг

API обнаружения конфиденциальности

Обнаруживает различные методы, используемые для маскировки истинного IP-адреса пользователя, включая обнаружение VPN, обнаружение прокси, использование Tor, использование ретрансляции или подключение через хостинг-провайдера.

Полезно для

Кибербезопасность,

и

Финансовые технологии

Прочитайте больше

АСН

AS10929 — eStruxture Data Centers Inc.

Домен

estruxture.com

Тип ASN

Хостинг

Маршрут

67.212.64.0/19

API ASN

Детали ASN для каждого IP-адреса и каждого домена, связанного с ASN, дата выделения, имя реестра, общее количество IP-адресов и назначенные префиксы.

Полезно для

Кибербезопасность

Прочитайте больше

Компания

Sibername.com

API компании

Предоставляет информацию о компании, стоящей за IP-адресом. Это включает в себя название компании, доменное имя и тип компании: интернет-провайдер, бизнес или хостинг.).

Полезно для

Маркетинг на основе аккаунта

Прочитайте больше

Информация о злоупотреблениях

CA, ON, Ottawa, 900-275 Slater Street, K1P 5H9

+1-613-482-0506

support@sibername. com

API контактов по нарушениям

Наш API контактов по нарушениям возвращает данные, содержащие информацию, принадлежащую контактам по нарушениям для каждого IP-адреса в Интернете.

Полезно для

Кибербезопасность

Прочитайте больше

размещенные домены API

Foothillsbasketball.club

ESHN.CA

Russohomes.ca

Careforajob.ca

Lepitre.org

Viventure.ca

Caledera.capteraft.cafterafter.caft.cafteraft.cafterafter.cafterafter.captera.captera.captera.c. com

aprmbf.org

demontigny.net

kiiza.biz

support-nonprofits.ca

neptec.uk

goldencamera.ca

nixwadden.ca

API размещенных доменов

Наш API размещенных доменов или API обратного IP возвращает полный список доменов, размещенных на одном IP-адресе.

Полезно для

Кибербезопасность

Прочитайте больше

Наши IP-инструменты

Посмотреть все инструменты

Какой у меня IP

Проверьте точность наших данных, просмотрев статистику с вашего IP-адреса.

Просмотр вашего IP-адреса

Карта IP-адресов

Вставьте до 500 000 IP-адресов, чтобы увидеть, где они расположены на карте.

Попробуйте сопоставить IP-адреса

Суммируйте IP-адреса

Используйте наш инструмент визуализации данных для создания визуального обзора нескольких IP-адресов.

Попробуйте суммировать IP-адреса

103.6.198.53 Сведения об IP-адресе — IPinfo.io

Сведения об IP-адресе

Ипох, Перак, Малайзия

Сводка

| ASN | AS46015 — Exa Bytes Network Sdn.Bhd. |

| Имя хоста | бурельщик. mschosting.com |

| Спектр | 103.6.196.0/22 |

| Компания | Exa Bytes Network Sdn.Bhd. |

| Размещенные домены | 65 |

| Конфиденциальность | Истинный |

| Anycast | ЛОЖЬ |

| Тип ASN | Хостинг |

| Оскорбить контакт | noc-abuse@mschosting. |

Данные геолокации

| Город | Ипох |

| Государственный | Перак |

| Страна | Малайзия |

| Почтовый | 31450 |

| Местное время | 08:26, пятница, 23 декабря 2022 г. |

| Часовой пояс | Азия/Куала-Лумпур |

| Координаты | 4. 5841,101.0829 |

4.5841,101.0829

API геолокации

Поиск геолокации IP — это идентификация географического местоположения IP-адреса в реальном мире.

Полезно для

веб-персонализация,

и

Финансовые технологии

Прочитайте больше

Обнаружение конфиденциальности

VPN

Прокси

Tor

Ретрансляция

Hosting

API обнаружения конфиденциальности

Обнаруживает различные методы, используемые для маскировки истинного IP-адреса пользователя, включая обнаружение VPN, обнаружение прокси, использование tor, использование ретрансляции или подключение через хостинг-провайдера.

Полезно для

Кибербезопасность,

и

Финансовые технологии

Прочитайте больше

АСН

AS46015 — Exa Bytes Network Sdn. Bhd.

Домен

exabytes.my

Тип ASN

Хостинг

Маршрут

103.6.196.0/22

API ASN

Детали ASN для каждого IP-адреса и каждого домена, связанного с ASN, дата выделения, имя реестра, общее количество IP-адресов и назначенные префиксы.

Полезно для

Кибербезопасность

Прочитайте больше

Компания

Exa Bytes Network Sdn.Bhd.

API компании

Предоставляет информацию о компании, стоящей за IP-адресом. Это включает в себя название компании, доменное имя и тип компании: интернет-провайдер, бизнес или хостинг. ).

Полезно для

Маркетинг на основе аккаунта

Прочитайте больше

Информация о злоупотреблениях

Menara AIMS, уровень 7, Menara Aik Hua, Cangkat Raja Chulan, 50200 Kuala Lumpur, Malaysia.

+60-4-6308283

API контактов по злоупотреблениям

Наш API контактов по злоупотреблениям возвращает данные, содержащие информацию, принадлежащую контактам по злоупотреблениям для каждого IP-адреса в Интернете.

Полезно для

Кибербезопасность

Прочитайте больше

размещенные домены API

EWP2U.com

Jobsocieties.