Если глава КФХ индивидуальный предприниматель. Ип глава кфх

Если глава КФХ индивидуальный предприниматель

Крестьянское (оно же фермерское) хозяйство – объединение нескольких человек или одно лицо, имеющих имущество по праву коллективной собственности и ведущие совместную деятельность с целью получения коммерческой прибыли. Крестьянское хозяйство имеет статус индивидуального предпринимателя, зарегистрированного в налоговой службе. Основным отличием такого хозяйства является вид осуществляемой деятельности: крестьянские общества в основном занимаются птице-, овцеводством, молочно-мясным производством, разведением рыбы и прочим.

Отношения в крестьянских (фермерских) хозяйствах регулируются Законом за номером 74-ФЗ. Согласно нормам данного закона любое лицо может стать главой хозяйства после регистрации в статусе ИП, или же просто вступив в ряды участников уже действующего КФХ. КФХ может функционировать также и в статусе юридического лица. Закон также подробно описывает все права и обязанности любого члена хозяйства (если их несколько):

-участники наделяются одинаковыми правами в принятии решений относительно деятельности КФХ;

-любой участник может стать главой хозяйства после выбора его кандидатуры всеми участниками;

-имеет право голоса при выборе главы КФХ;

-участники в равной мере обладают законными правами на долю в общем имуществе хозяйства;

-выходя из состава участников КФХ, член общества получает принадлежащую ему долю в денежном эквиваленте.

Глава КФХ индивидуальный предприниматель является таковым по всеобщему признанию его главой всеми членами фермерского хозяйства. Этот факт находит отражение в соглашении о создании хозяйства (4 статья федерального закона). Соглашение в обязательном порядке имеет подписи всех его членов. При создании фермерского хозяйства и избрании его главы, последний непременно должен находиться в статусе ИП и иметь соответствующе свидетельство. Глава фермерского хозяйства становится обладателем предпринимательской правоспособности лишь с момента регистрации КФХ, о чём вносятся изменения в ЕГРИП (форма номер Р60005).

К ведению хозяйства КФХ применяются нормы ГК, как и к прочим индивидуальным предпринимателям. КФХ ведут коммерческую деятельность, не регистрируясь в статусе юридического лица. Создание фермерского хозяйства могут осуществить граждане РФ, иностранные подданные и лица, не имеющие гражданства, но связанные родством. В то же время опыта в сельскохозяйственной работе или наличие специального образования при регистрации КФХ закон не предусматривает.

Таким образом, главой КФХ индивидуальный предприниматель может стать, находясь в родстве с другими его членами, а именно:

-супруги, родители, их дети, сёстры и братья, а также бабушки и дедушки, но не более, чем в трёх поколениях. Младшие члены семьи могут быть приняты в КФХ по достижению ими шестнадцатилетнего возраста ;

-лица, не имеющие родства с членами хозяйства, также могут вступить в него. Но их количество не должно превышать пяти человек.

Глава КФХ индивидуальный предприниматель освобождён от необходимости ведения бухучета, им заполняются установленные отчётные документы: отчётность в ФНС, ФСС (при наличии наёмных работников) и ПФ, статистическая отчётность. Как правило, КФХ выбирают систему налогообложения – единый сельскохозяйственный налог. Он существенно снижает налоговую нагрузку, так как налоговая ставка по нему всего 6%. Главы КФХ имеют освобождение от необходимости предоставления деклараций по НДФЛ и НДС.

Любое фермерское хозяйство по решению его членов имеет право быть признанным юридическим лицом. Этому должно предшествовать заявление в ФНС по месту регистрации главы КФХ. Отличием такой формы хозяйствования будет считаться тот факт, что все его участники будут нести ответственность соответствующую размерам их долей в КФХ. В то же время являясь, по сути, ИП члены фермерского хозяйства отвечают по обязательствам личным имуществам, что регулируется нормами ГК.

Глава КФХ – уникальный по природе своей предприниматель. Он выступает одновременно и в роли фермерского хозяйства в целом и является главой этого хозяйства. В отличие от ИП, глава КФХ не именуется ФИО основателя, действует с согласия других членов общества, а не самостоятельным образом (а именно на свой страх и риск), виды деятельности крестьянского хозяйства определяются на собрании его членов, а не лично главой. Таким образом, можно сделать вывод, что крестьянское (фермерское) хозяйство хоть и регистрируется в качестве ИП, но по типу управления является лицом юридическим.

Полезные статьи:

Ответственность индивидуального предпринимателя по обязательствамПособие для индивидуальных предпринимателей и их видыПорядок уплаты налогов индивидуальными предпринимателями

ipregistr.ru

Глава КФХ называется индивидуальным предпринимателем

Одним из приоритетных направлений для государства является сельское хозяйство, поэтому развитие этой сферы экономики идёт семимильными шагами. На этом основании многие трудящиеся в отраслях сельскохозяйственной направленности, а также имеющие личное хозяйство граждане, стремятся зарегистрироваться и приобрести статус Главы КФХ.

Глава КФХ называется индивидуальным предпринимателем при создании крестьянско-фермерского хозяйства единоличным участником. Когда создание происходит при участии иных членов, обязательств получать статус предпринимателя у Главы нет, однако это чревато значительными ограничениями масштабов деятельности хозяйства. Как происходит регистрация КФХ, а также преимущества и недостатки подобной организационно-правовой формы.

Кто может создать КФХ

Граждане, объединившиеся с целью извлечения прибыли, большая доля которой (свыше 70%) сформирована сбытом произведённой с/х продукции, именуются КФХ. Подобное объединение подразумевает наличие между участниками родственных взаимоотношений и/или общих имущественных прав. Целью является совместное осуществление производственной и иной хозяйственной деятельности. КФХ не относится к разряду юридических лиц (хоть на законодательном уровне закреплено право пройти регистрацию, на практике это невозможно).

КФХ возглавляет Глава (избирается с согласия всех участников), получить статус члена могут:

- супруги с родителями, дети, ближайшие родственники (от братьев и сестёр, до бабушек и дедушек любого из супругов), но не более чем из 3-х семей;

- любые граждане, независимо от наличия родственных связей с главой КФХ.

Обязательное условие – достижение возраста 16 лет. Предельно разрешённое количество участников – 5. Создать объединение может один человек. Главы КФХ, ведущие деятельность единолично, автоматически наделяются статусом ИП с даты государственной регистрации КФХ (согласно ч.2ст.23 ГК РФ).

Участники КФХ наделяют Главу правом представления интересов хозяйства, а также заключения сделок, выдачи доверенностей, приёма и увольнения сотрудников, организации бухгалтерского учёта. Всё имущество, используемое КФХ и принадлежащее ему, является совместной собственностью граждан-участников, если альтернативное не прописано договором о создании или законодательными актами. В перечень подобного имущества входят не только земли с/х назначения, но и любые постройки хозяйственного назначения, животные и птица, с/х техника, оборудование, ТС, инвентарь. К этой же категории можно отнести любое имущество, которое приобреталось на общие деньги.

Государство и муниципалитеты предоставляют гражданам, изъявившим желание организовать КФХ, земельные участки. Земельным Кодексом РФ обозначено, что КФХ может использовать в деятельности участки размером 1-5 га, категории «земли с/х назначения». Ограничения по размерам земли не применяются к участкам в собственности КФХ. Однако общая площадь земель, занимаемых и находящихся в собственности КФХ, не должна превышать 10% от сельхозугодий района. Ограничение относится к участкам в собственности и не оказывает влияния на арендуемые земли.Часто объединяют определения крестьянско-фермерское хозяйство (КФХ) и личное подсобное хозяйство (ЛПХ).

Однако различия значительны:

- владельцы ЛПХ не имеют отношения к субъектам предпринимательства. Осуществляется совместно проживающими лицами (обычно являются родственниками), ради удовлетворения собственных нужд. Земельный участок был приобретён в собственность или предоставлен специально для развития личного хозяйства;

- личное хозяйство не предполагает участие членов;

- участок, находящийся в собственности и используемый в личном хозяйстве не должен превышать 2,5 га;

- занятия в сфере ЛПХ разрешается начинать после завершения процедуры регистрации прав на землю.

ЛПХ – это первый этап развития для фермера, КФХ же позволяет расширить границы личного хозяйства до бизнеса.

Рекомендуем к изучению! Перейди по ссылке:

К разряду общего имущества относятся также результаты деятельности КФХ и полученные доходы. Распределение осуществляется согласно установленным соглашением правилам.

Особенности регистрации КФХ

Бизнес сельскохозяйственного направления разрешён по всей стране, при условии регистрации КФХ в подразделении ФНС по месту фактического проживания главы КФХ.

Потребуется подготовить документы для регистрации, а именно:

- паспорт избранного Главы КФХ;

- справка с места жительства лица, осуществляющего регистрацию;

- заявление;

- соглашение об учреждении;

- квитанция, подтверждающая уплату пошлины.

Заключение соглашения происходит между участниками-членами КФХ.

Документ должен включать:

- данные каждого из участников и Главы создаваемого КФХ;

- права и обязанности участников хозяйства;

- принципы формирования капитала, регламент распоряжения материальными ресурсами;

- методы распределения доходов между членами.

В соглашении важно предусмотреть регламент вступления и выхода из членов хозяйства. Если КФХ организуется одним гражданином, составление договора не требуется. При наличии оригиналов перечисленных выше документов нотариально заверенные копии предоставлять нет необходимости.

После подготовки комплекта необходимых документов, можно зарегистрировать в НИ лично, либо отправить заказное письмо с приложением описи вложений. Помимо этого есть возможность пройти процедуру регистрации через МФЦ. Также отправить заявление можно посредством Личного кабинета налогоплательщика.

Процедура занимает 5 рабочих дней. По окончании органы ФНС выдадут свидетельство о регистрации главы КФХ. Подтверждает окончание регистрации выписка из ЕГРИП, свидетельство о постановке на налоговый учёт. Дополнительно рекомендуется получить письмо Госкомстата, содержащее коды статистики.

Налоговые органы могут отказать в регистрации, если при заполнении заявления допущены ошибки, либо при выявлении недостоверности предоставленных сведений. В таком случае заявителю будет направлен письменный отказ с указанием причин такого решения. Заявителю необходимо внести корректировки в комплект документов согласно выявленным нарушениям.

Как было сказано ранее, при создании этой формы можно не регистрировать юридическое лицо (стоит сказать, не смотря на теоретическую возможность, практически это невозможно). Регулирование деятельности фермерского хозяйства, функционирующего без создания юридического лица, осуществляется нормами ГК, которые разработаны для регламентирования деятельности юридических лиц, созданных с целью получения прибыли (исключением являются случаи, которые предписаны ФЗ, нормативно-правовыми актами или иными отношениями).Размер госпошлины 800 р. Если в регистрации отказано, вернуть уплаченные средства невозможно.

Рекомендуем к изучению! Перейди по ссылке:

ИП глава КФХ

Создать КФХ может даже один гражданин, который приобретёт статус Главы. Это лицо наделяется полномочиями выступать от имени и в интересах хозяйства. Этот фактор основополагающий. Иначе говоря, появляется два субъекта: хозяйство и Глава. Это своего рода разделение функционала: на хозяйство возложена производственная и хозяйственная функция, а Глава отстаивает его интересы. Право выступать от имени хозяйства, а также предпринимательскую правоспособность Глава приобретает только после признания всеми членами хозяйства.

Чем отличается ИП от ИП ГКФХ:

- ИП действует в собственных интересах, от собственного лица.

- ИП ГКФХ отстаивает интересы хозяйства.

- ИП самостоятельно направляет бизнес, приобретает права и несёт ответственность. Глава КФХ действует только в рамках, установленных соглашением полномочий.

Главе КФХ запрещено вести бизнес, не связанный с интересами хозяйства и находящийся за рамками регламентированных ему полномочий, от своего имени.

Гражданский Кодекс регламентирует следующие полномочия ГКФХ:- организация деятельности хозяйства;

- представление интересов и действия от имени КФХ;

- предоставление доверенностей;

- приём и увольнение персонала;

- организация бухгалтерского учёта;

- иные полномочия по соглашению.

Таким образом, участники делегируют Главе руководящие функции. Однако наличие у главы статуса ИП не означает полную имущественную ответственность последнего по долгам хозяйства. Даже если Глава является ИП, имущественная ответственность по обязательствам хозяйства разделяется между всеми членами соразмерно долям.

ГКФХ имеет право заключать сделки, которые необходимы для жизнедеятельности хозяйства. Глава не должен совершать действия, ущемляющие права и интересы КФХ.

Недостатки КФХ

Несмотря на многочисленные преимущества, как и любая форма организации бизнеса, КФХ имеет недостатки.

К таковым относятся:

- необходимость использования земельного участка в строго регламентированных законом целях. Так, если назначение категории земель – с/х производство, невозможно использовать их для выгула скота;

- если ГКФХ не зарегистрирован в качестве индивидуального предпринимателя запрещено заниматься реализацией произведённой продукции;

- участникам разрешается быть членом только одного КФХ.

Бизнес в сфере сельского хозяйства характеризуется долгосрочной окупаемостью. Чтобы иметь возможность быстрого выхода на прибыль, необходимо тщательно анализировать собственные ресурсы и обратиться к рекомендациям экспертов. Предпочтительно приобретать землю в собственность, это поможет обезопасить бизнес от незапланированных переездов и проблем с арендодателем. При наличии достаточных ресурсов аналитики рекомендуют заняться разведением скота мясных пород, так как именно это направление относится к наиболее прибыльным. Привлечение наёмных сотрудников также позволит значительно увеличить производительность. Также требуется обратить внимание на оптовых покупателей, которые могли бы приобретать готовую продукцию в больших объёмах (рынки, магазины).

Не стоит забывать и о рисках подобного бизнеса, не связанных с социально-экономической обстановкой страны или налоговым законодательством – природные явления. Наводнения, засуха, нашествие саранчи и прочих насекомых могут полностью уничтожить результаты бизнеса.

Преимущества КФХ

Осуществление деятельности в формате КФХ имеет преимущества:

- Господдержка. Поддержка КФХ – приоритетная задача государства. Для этого регулярно разрабатываются и внедряются новые программы, позволяющие развиваться сельскому хозяйству страны. Например, можно получить субсидиарную помощь на приобретение спецтехники, а также оборудования. Государство регулярно предоставляет сельхозпроизводителям крупные контракты, исполнение которых позволяет развиваться и увеличивать объёмы деятельности.

- Возможность реализовывать результаты труда обширному кругу покупателей. ГКФХ имеет право пройти сертификацию. Немногие покупатели готовы приобретать у ЛПХ, так как подобная покупка грозит приобретение статуса налогового агента, то есть покупателю необходимо удержать с продавца и перечислить в бюджет НДФЛ.

- Льготные условия налогообложения. Фермеры могут рассчитывать на получение льгот по уплате налогов – существует программа, позволяющая начинающим КФХ получить налоговые каникулы, то есть отсрочку по уплате обязательных взносов.

- Право использовать для ведения деятельности участки земли площадью свыше 2,5 га.

- Органы местного самоуправления не организуют проверок, если не было выявлено фактов нарушения законодательства.

- Возможность получать гранты от Фондов разного уровня.

- Льготные условия кредитования – хозяйства имеют доступ к недорогому банковскому финансированию. Снижение стоимость кредита достигается за счёт частичного субсидирования кредита из бюджета. Однако подобные условия распространяются только на инвестиционные кредиты, целью которых является приобретение земельных участков, оборудования, строительство.

- Возможность официального приёма на работу сотрудников.

- Простота процедуры регистрации.

Перечисленные преимущества привлекают многих фермеров перейти к официальному ведению бизнеса посредством создания КФХ.

Узнать о действующих программах поддержки можно, обратившись в Министерство сельского хозяйства в регионе осуществления деятельности. Чтобы воспользоваться той или иной программой, необходимо заявить о таком желании и следовать инструкциям специалистов Минсельхоза.

tvoeip.ru

Преимущества и недостатки создания ИП КФХ

08 апреля 2016

Просмотров: 2077

Индивидуальное предприятие Крестьянское фермерское хозяйство (ИП КФХ) - это такое объединение граждан, членами которого становятся родственники или лица, не являющиеся таковыми, у которых в личном владении имеется имущество (земля, оборудование) и целью является обработка, использование, сохранение и сбыт сельскохозяйственного продукта.

В случае возникновения неплатежеспособности к предприятию может применяться несколько вариантов банкротства. Характерным для общества является конкурсное банкротство. Предприятие может расплатиться с долгами, в случае объявления его банкротом, имуществом, принадлежащим на правах общей собственности всем членам хозяйства.

Законодательная база для создания крестьянского фермерского хозяйства

Основным преимуществом КФХ является то, что оно может работать без создания юридического лица. Достаточно зарегистрировать главу крестьянского фермерства в качестве индивидуального предпринимателя.

На законодательном уровне данная форма закреплена ФЗ «О крестьянских фермерских хозяйствах» от 11.06.2003 года, Законом «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 года, ФЗ «О развитии сельского хозяйства в РФ» от 29.12.2006 года, Гражданским кодексом Российской Федерации, Постановлением Правительства РФ от 16.10.2003 за № 630 и прочим.

Главное требование законодателя к членам ИП КФХ: наличие дееспособности (то есть иметь права, создавать обязанности и выполнять их). Крестьянские фермерские хозяйства может создать один человек. Если возникло желание принять участие в данной деятельности, необходимо заключить между несколькими лицами соглашение, выбрать главу КФХ. Как правило, в таком обществе количество членов не может превышать 5 человек.

Соглашение представляет собой правовой документ, в котором прописана вся деятельность хозяйства, это:

- общие положения;

- права и обязанности членов;

- назначение главы в фермерском хозяйстве;

- положения о включении личного имущества в состав хозяйства;

- положения о принятии в состав крестьянских хозяйств и о выходе из него;

- распределение прибыли между участниками общества;

- ответственность сторон за несоблюдение соглашения.

Нужно отметить, что главе фермерских сообществ следует:

- обратиться за регистрацией КФХ в соответствующую налоговую инспекцию по месту жительства с необходимым заявлением;

- оплатить госпошлину;

- предъявить требуемые документы, удостоверяющие личность;

- предъявить соглашение между всеми членами, копии их документов.

Регистрация осуществляется в течение 5 дней. После регистрации и получения Свидетельства о регистрации главы крестьянско-фермерского хозяйства целесообразно выбрать такую систему налогообложения, как единый сельскохозяйственный налог (ЕСХН). В соответствии с ним, фермерство будет оплачивать один раз в полгода 6% от прибыли, но это не означает, что нельзя выбрать иную систему (упрощенную или традиционную).

Государство создает благоприятные условия для таких организационных форм посредством освобождения от уплаты налогов. Так, вновь зарегистрированное фермерское хозяйство, не платит налоги на протяжении 5 лет, считая с момента регистрации индивидуального предпринимателя (главы).

Также, имея в собственности земельный участок, можно изменить назначение на индивидуальное жилищное строительство с условием постоянного места жительства. Вы должны понимать: даже если у вас в собственности земля с необходимым целевым назначением, вы еще не являетесь фермером. Это ваше право, регистрироваться или нет: если вы не видите цели получения прибыли и не намереваетесь предоставлять сертификаты соответствия, регистрация и вовсе не нужна.

На строительство необходимо получить разрешение, и после этого начинать процесс можно не позже чем через 3 года. Регистрировать нежилые помещения и получать документы об их принадлежности не требуется, достаточно иметь разрешение на проект.

Чем фермерское хозяйство отличается от иных организационных форм хозяйствования

Наиболее близким по структуре и организации к КФХ является личное подсобное хозяйство. Разница между этими двумя организационными формами хозяйствования заключается в следующем:

- ЛПХ не надо регистрировать в налоговой инспекции в качестве индивидуального предпринимателя или юридического лица, оно не платит налоги, не предоставляет соответствующей отчетности.

- На подсобное хозяйство нельзя оформить декларации, сертификаты о соответствии качества - данное положение неблагоприятно влияет на выбор покупателей. Основную деятельность в ЛПХ ведет физ. лицо со своей семьей, и конечной целью является выращивание продукции для себя, а не для продажи; а крестьянско-фермерское хозяйствование видит выращивание сельхозпродукции с целью получения прибыли.

- Различие заключается в разрешенной к использованию площади земельного надела. ЛПХ может иметь свой участок для сельского производства не более чем 2500 м², в то время как для фермеров размер участка не ограничен.

- В случае кредитования "подсобника" будут воспринимать как гражданина, а КФХ - как индивидуального предпринимателя. Соответственно, возможность получения большей суммы у последнего наиболее вероятна.

У КФХ имеется отличие от индивидуального предпринимателя. Крестьянское фермерское хозяйство отличается от ИП по следующим признакам:

- Индивидуальный предприниматель - это всегда один человек, а фермерское хозяйство - это сообщество, община людей, которые заинтересованы в получении прибыли.

- Предпринимателя следует регистрировать, предоставлять все данные о личности, его вносят в единый государственный реестр индивидуальных предпринимателей.

- При узаконивании КФХ регистрируется только глава крестьянского фермерского хозяйства. Для осуществления процедуры регистрации требуется предъявить только паспорт. Как и в случае с ИП, данные вносятся в единый реестр и регистрация происходит на тех же основаниях.

Очень важный момент - ответственность. У индивидуальных предпринимателей она ложится на того, кто зарегистрирован в таком статусе, и отвечает он только своим имуществом и лично. У фермеров ответственность распределяется между всеми членами общества в соответствии с ранее заключенным между ними соглашением.

Преимущества и недостатки данной организационно-правовой формы

У КФ формы хозяйствования имеется ряд преимуществ. Во-первых, это использование земельных участков намного больше, чем 2,5 гектара. Во-вторых, в КФХ существует серьезная поддержка со стороны государства. Государство передает во владение земельные участки, капитальные сооружения и здания, нежилые помещения, оборудование, транспорт, технику, установки и т.д. по договору аренды, на безвозмездной или платной основе или на льготных условиях.

Для КФХ возможно участие в различных конкурсах на получение грантов и финансирования по различным поддерживающим программам.

Такое фермерство создает законно дополнительные рабочие места. Для впервые регистрирующих предприятие предусмотрены льготы в виде освобождения от налогообложения на первые 5 лет и, соответственно, от уплаты других налогов, в том числе и налога с доходов физических лиц.

Хозяйства не подлежат проверке органами местного самоуправления и иными учреждениями, за исключением случаев нарушения законодательства. Им предоставляются льготные условия для кредитования. Государство предоставляет субсидии и дотации из бюджета, а фонд социального страхования выплатит компенсацию при возникновении несчастного случая, при потере единственного кормильца. Глава производства, уплачивая сельскохозяйственный налог, освобождается от уплаты налога на имущество, НДС и НДФЛ.

Недостатков, как оказалось, меньше. Если у вас земли предназначены для сельскохозяйственного производства, а вы решили пасти на них скот, могут возникнуть неприятности с органами местной власти, поскольку землю вы будете использовать не по целевому назначению. Кроме того, необходимо учитывать санитарные, пожарные нормы, градостроительные нормы при возведении сооружений. Если вы все-таки решили не регистрировать главу как индивидуального предпринимателя, помните, что выращенную продукцию продавать нельзя.

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Похожие статьи

vseobip.ru

ИП, являющийся главой КФХ

Сегодня мы поговорим о том, могут ли взаимодействовать две организационно-правовые формы: ИП и КФХ. Что значит: ИП, являющийся главой КФХ? Чтобы разобраться в данном вопросе детально, обратимся к законодательству РФ.

Состав КФХ

КФХ представляет собой одного человека или объединение нескольких, имеющих в общей собственности имущество и ведущих совместную сельскохозяйственную деятельность. Членами хозяйства могут быть (ст. 3 Федерального закона № 74-ФЗ):

- Близкие родственники главы (но не более чем из 3 семей).

- Граждане, не состоящие в родстве с лидером (не более 5 человек).

Кто главный

По взаимному согласию членов избирается глава КФХ. Причем в качестве такового может выступать и физическое лицо, и ИП (ст. 23 ГК РФ). Во втором случае под его статусом (который называется индивидуальный предприниматель) данная общность и функционирует: занимается птице- и животноводством, перевозкой кормов и удобрений, обработкой земли и прочими делами, указанными в ст. 19 Федерального закона № 74.

Если КФХ состоит из одного члена хозяйства, он назначается главой автоматически. Факт избрания главы обязательно отражается в соглашении между участниками (ст. 4 Федерального закона № 74-ФЗ).

В качестве главы КФК может выступать и физическое лицо, и ИП.

Свято место пусто не бывает

В случае отказа главы КФХ от исполнения обязанностей или по взаимному решению членов общности выбирается новый представитель (ст. 18 Федерального закона № 74-ФЗ). В регистрирующий орган подается соответствующее заявление, через 5 дней в ЕГРИП вносятся изменения.

Если глава крестьянского фермерского хозяйства – ИП, он играет две роли: предпринимателя и представителя хозяйства, действуя от лица всех его членов. В этом случае документацию в контролирующие органы придется сдавать по обеим ролям.

zhazhda.biz

ИП или КФХ: что лучше регистрировать фермеру

Существует несколько форм ведения бизнеса в зависимости от вида и масштабов коммерческой деятельности. Открывая бизнес с нуля, многие предпочитают оформление ИП, так как это довольно простая и быстрая процедура. Но если человек решил заниматься сельскохозяйственной деятельностью, он может также зарегистрировать фермерское хозяйство. Чтобы понять, что лучше – ИП или КФХ, и выбрать оптимальную форму ведения бизнеса, нужно разобраться в тонкостях каждой из них.

КФХ как вид деятельности

Крестьянское фермерское хозяйство (КФХ) представлено группой людей, которые чаще всего являются родственниками, или по какой-либо другой причине имеют совместное имущество и занимаются сельским хозяйством с целью прибыли. Члены КФХ занимаются производством продукции, ее обработкой, хранением, транспортировкой и реализацией. КФХ может производить любую продукцию, но только если она относится к сельскохозяйственной: мясо птицы, скота, овощи, злаковые культуры.

Если вы собираетесь выпускать продукцию иного рода, такая форма бизнеса, как КФХ, вам не подойдет.

В чем преимущества

КФХ имеет ряд преимуществ:

- поддержка и привилегии со стороны государства;

- льготный период в налогообложении;

- возможность использования больших земельных участков, площадь которых превышает 2,5 га;

- возможность получения грантов по программам поддержки от различных фондов;

- официальное оформление сотрудников;

- льготные условия для получения кредитов на закупку земли и оборудования;

- при отсутствии нарушений со стороны законодательства КФХ не подлежат проверке комиссиями со стороны местного самоуправления.

Поэтому многие сельские жители, которые имеют достаточный начальный капитал для развития сельскохозяйственного дела, предпочитают создать КФХ.

Недостатки КФХ

К сожалению, ни одна форма ведения бизнеса не идеальна. И КФХ имеет недостатки, которых, впрочем, не так много:

- Большие затраты на оформление фермерского хозяйства в сравнении с обычным ИП.

- Обязательное использование земли по целевому назначению. То есть если у вас земля предназначена для выращивания культурных растений, вы не можете выпасать на ней скот.

- Участник такого хозяйства может являться членом только одного КФХ.

Также в сельскохозяйственном деле важно учитывать, что прибыль главным образом зависит от внешних условий, таких, как погода, нашествие паразитов, инфекционные заболевания растений и животных. Бывает, что фермер несколько лет работает в убыток.

Несколько советов для создания успешного КФХ

Сельскохозяйственное дело отличается довольно продолжительными сроками окупаемости. И если вы хотите ускорить процесс получения прибыли, а также иметь для себя некоторые гарантии, вы должны придерживаться нескольких рекомендаций:

- Предпочитайте покупку земли ее аренде. Для этого вам понадобится большой начальный капитал, но так вы сможете себя обезопасить.

- При значительном стартовом капитале рекомендуем заняться разведением мясных пород скота. Это наиболее прибыльная сфера фермерского дела.

- Если вы владеете небольшим капиталом и готовы ждать прибыли несколько лет, можете заняться выращиванием овощных культур.

- Наймите персонал вместо того, чтобы работать самому. Это позволит вам выполнять огромный объем работы в маленький срок.

- Обеспечите полную реализацию готовой продукции. Для этого лучше не продавать товар в розницу, а заключить договор с оптовыми рынками и магазинами.

Что такое ИП

ИП (индивидуальный предприниматель) – это физическое лицо, человек, который официально оформил коммерческую деятельность и платит налоги. То есть предприниматель не оформляет юридическое лицо для того, чтобы заниматься определенным видом бизнеса.

Оформление ИП – довольно простая процедура, которая не требует длительного времени и значительных финансовых затрат. Поэтому такой способ ведения бизнеса подойдет для тех, кто хочет начать свое дело с нуля.

Кто может основать КФХ

Создать КФХ может как группа людей, так и один человек – глава КФХ – ИП. То есть основатель фермерского хозяйства уже должен являться индивидуальным предпринимателем. Поэтому понятия КФХ и ИП тесно связаны.

Если в состав хозяйства будет входить больше, чем один человек, нужно заключить соглашение между совладельцами. Этот документ включает в себя следующие разделы:

- Общие положения о работе фермерского объединения.

- Сведения о главе КФХ.

- Права, обязанности и ответственность всех членов КФХ.

- Правила вхождения и выхода из крестьянского хозяйства.

- Положение о передаче личного имущества в собственность КФХ.

- Распределение прибыли от деятельности хозяйства.

Пакет документов для регистрации

В оформлении КФХ принимает участие только один из членов общества – глава КФХ со статусом ИП. Для регистрации он должен собрать пакет документов:

- Нотариально заверенное заявление о создании КФХ с подписью главы хозяйства.

- Соглашение между членами КФХ.

- Копия паспорта человека, на имя которого регистрируется общество.

- Копии паспортов всех членов хозяйства.

- ИНН все членов КФХ.

- Копии свидетельств, подтверждающих родственные связи совладельцев.

- Перечень кодов ОКВЭД.

- Банковские реквизиты.

- Квитанция об оплате пошлины.

Члены КФХ

Как мы уже говорили, членами КФХ главным образом являются родственники: супруги, родители и дети, сестры с братьями и более дальние родственники. Их количество в составе фермерского хозяйства не ограничено. Для других людей, которые не могут подтвердить родственные связи с главой КФХ, существует 2 правила:

- Можно принимать в общество посторонних людей, но только чтобы их общее количество не превышало 5.

- Максимальное количество разных семей в обществе – 3.

Формы регистрации

Раньше можно было оформить КФХ как юридическое лицо или же остановиться на объединении людей, среди которых один будет иметь статус ИП. Но в 2003 году был принят Закон о КФХ, в котором об оформлении юридического лица речи не шло. С того времени главы сообществ обязаны оформлять ИП и самостоятельно подавать отчетность.

В каких случаях все-таки оформляется юридическое лицо

Если вы хотите вести сельскохозяйственный бизнес с большим количеством партнеров, которые не являются вашими родственниками, оформить КФХ у вас не получится. Оформление ИП одного из участников и наем других по трудовому договору не дает гарантий партнерам и не защищает их права. В таком случае оптимальным вариантом будет регистрация ООО.

ИП – глава КФХ

Главное преимущество создания КФХ – отсутствие потребности в регистрации предприятия. Главное, чтобы один из членов сообщества имел соответствующий статус.

Глава КФХ называется индивидуальным предпринимателем, а фермерское общество открывается по месту его прописки.

Глава КФХ выполняет всю организационную работу:

- действует от имени сообщества;

- организовывает его работу;

- подписывает все необходимые документы;

- совершает сделки с реализаторами;

- нанимает сотрудников;

- ведет все учеты;

- подает отчетность.

ЛПХ или КФХ

Наиболее близкой к КФХ формой сельскохозяйственной деятельности является ЛПХ. Разница между личным подсобным и крестьянским фермерским хозяйством заключается в следующем:

- Владелец ЛПХ работает неформально, ему не нужно регистрироваться в качестве ИП, платить налоги и предоставлять отчетность.

- Владелец подсобного хозяйства не может оформить декларации и сертификаты качества для своей продукции. Поэтому он изготавливает продукцию больше для собственного потребления, а не на продажу. Деятельность КФХ предусматривает главным образом получение прибыли.

- ЛПХ для выращивания культур может использовать не более чем 2,5 га земли. В то время как для КФХ ограниченности в земельных ресурсах нет.

- У главы КФХ есть больше шансов на получение кредита, так как его воспринимают в качестве ИП, а не частного лица.

Как вы видите, ЛПХ не является способом ведения бизнеса; с целью получения прибыли рекомендуется создавать фермерское хозяйство. Но, к сожалению, не каждый может позволить себе купить большой участок земли. Другие же не хотят жить в сельской местности только для того, чтобы открыть фамильный бизнес.

Бухгалтерия КФХ

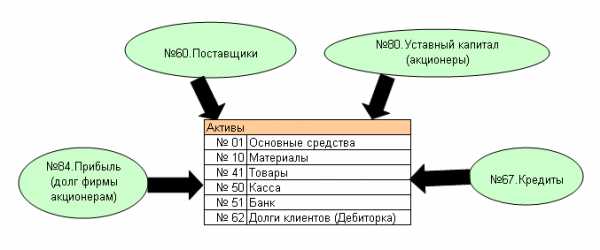

Так как КФХ не является юридическим лицом, глава сообщества, согласно с федеральным законом от 29 декабря 1995 г. № 222-ФЗ, может вести учеты по упрощенной системе. Бухгалтерская отчетность, согласно закону, должна вестись по книге учета доходов и расходов. Но разные КФХ могут сильно отличаться своими масштабами. Для крупных хозяйств наиболее привычной будет система счетов и двойной записи. Она позволяет в деталях отразить все хозяйственные операции и процессы.

Налоговые льготы для КФХ

После получения свидетельства о регистрации КФХ глава сообщества должен выбрать систему налогообложения. Чаще всего в таком случае выбирают единый сельскохозяйственный налог, при котором сообщество платит 6% от прибыли каждые полгода. Но для фермерских хозяйств существует льготный период уплаты налогов, который составляет 5 лет с момента регистрации ИП главой КФХ. В этот период хозяйство не платит налоги, что хорошо сказывается на сроках окупаемости бизнеса.

Государственная поддержка КФХ

КФХ – одна из немногих форм ведения бизнеса, которая заручилась значительной поддержкой государства:

- Поддержка в кредитовании производителей сельскохозяйственной продукции. Обществам назначаются субсидии для погашения части затрат на уплату процентной ставки кредита.

- Финансовая помощь в виде грантов и единовременной помощи для создания и развития КФХ.

- Имущественная поддержка в виде передачи во владение земельных участков, нежилых помещений, транспорта, оборудования, техники, инвентаря и другого государственного имущества на основе договора аренды на льготных условиях.

- Компенсации фонда социального страхования в случае потери кормильца.

Подведем итоги

Вы уже поняли, что понятия КФХ и ИП тесно переплетаются. Но в чистом виде эти два типа ведения бизнеса имеют значительные отличия. Для наглядного примера нами создана таблица отличий, что лучше – КФХ или ИП:

| Количество членов организации | Неограниченное количество человек, состоящее в родственных связях, в других случаях – не более пяти. | Один человек |

| Регистрация | Регистрируется только глава КФХ, но требуется соглашение в случае нескольких совладельцев. | Регистрация одного человека с предоставлением информации о его личности. |

| Распределение доходов | Между всеми участниками общества, согласно соглашению. | Весь доход принадлежит предпринимателю. |

| Ответственность | Распределяется между всеми участниками КФХ, согласно соответствующему положению в соглашении. | Вся ответственность лежит на ИП. Отвечает личным имуществом. |

| Льготы | Льготный период в налогообложении, имущественная государственная поддержка, страховые компенсации. | Упрощенная система налогообложения, уменьшенные страховые взносы, дотации и субсидии начинающему предпринимателю. |

Преимущества ИП перед КФХ проявляются только в том случае, если вы хотите самостоятельно вести бизнес. В случае семейного или партнерского дела лучше будет оформить КФХ или ООО, чтобы все участники бизнеса имели одинаковые права и гарантии.

КФХ – история становления и успеха: Видео

Стать автором

Стать экспертом

Регистрация КФХ в 2017 году

Госуслуги в деталях: как зарегистрировать ИП и фермерское хозяйство

ИП КФХ ЛОСЕВА П А

регистрация ип кфх

Поделитесь материалом в соц сетях:

vseproip.com

Отличие КФХ от ИП | Юридическая компания "СПб-Бизнес-Консалт"

Главная⁄Статьи юриста⁄Отличие КФХ от ИП30.05.2014Сегодня мы поговорим про отличия, существующие между двумя организационно-правовыми формами: индивидуальный предприниматель (ИП) и крестьянское (фермерское) хозяйство (КФХ).

Организационно-правовая форма

|

Физическое лицо, которое законно занимается коммерческой деятельностью. |

Объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии. |

|

Может заниматься коммерческой деятельностью с момента государственной регистрации в качестве индивидуального предпринимателя (ИП). Не является юридическим лицом. |

Может быть создано как без образования юридического лица (п. 5 ст. 23 Гражданского кодекса), так и в форме юридического лица (ст. 86.1 Гражданского кодекса).(В данный момент регистрация КФХ в форме юридического лица на практике невозможна). |

Регистрация ИП и КФХ

|

ИП регистрируется по месту своей постоянной регистрации (прописки). Если нет постоянной регистрации (прописки), то можно зарегистрироваться в налоговой по месту временной регистрации (п. 1 ст. 23 Налогового кодекса). |

Регистрируется по месту постоянной регистрации (прописки) главы хозяйства. Если нет постоянной регистрации (прописки), то можно зарегистрироваться в налоговой по месту временной регистрации главы КФХ. При регистрации применяются те же правила, что и при регистрации ИП (Постановление Правительства РФ №630 от 16.10.2003 г.). |

Регистрируется по месту нахождения главы крестьянского (фермерского) хозяйства. Под местом нахождения может пониматься как адрес прописки, так и нежилое помещение, в котором работает глава КФХ. При регистрации применяются те же правила, которые применяются при регистрации юридических лиц. |

|

Для регистрации предоставляется заявление о гос. регистрации в качестве индивидуального предпринимателя (форма Р21001) и копия паспорта. |

Для регистрации предоставляется заявление о гос. регистрации крестьянского (фермерского) хозяйства (форма Р21002) и копия паспорта. Соглашение между членами представлять не требуется. Сколько бы ни было членов хозяйства, в налоговой регистрируется только глава КФХ. |

Для регистрации предоставляется заявление о гос. регистрации юридического лица при создании (форма Р11001), соглашение о создании КФХ. К соглашению прилагаются копии документов, подтверждающих родство граждан, изъявивших желание создать фермерское хозяйство / документов, подтверждающих право общей собственности на имущество. |

|

О гос. регистрации вносится запись в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) |

О гос. регистрации вносится запись в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП). |

О гос. регистрации вносится запись в Единый государственный реестр юридических лиц (ЕГРЮЛ) |

|

Срок регистрации – 5 рабочих дней |

Срок регистрации – 5 рабочих дней |

Срок регистрации – 5 рабочих дней |

|

Один человек может только один раз зарегистрироваться в качестве ИП п. 4 ст. 22.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» |

Один человек может только один раз зарегистрироваться в качестве главы крестьянского (фермерского) хозяйства (КФХ) п. 4 ст. 22.1 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», так как при регистрации применяются те же правила, что и при регистрации ИП (Постановление Правительства РФ №630 от 16.10.2003 г.). |

Гражданин может быть членом только одного крестьянского (фермерского) хозяйства (п. 3 ст 86.1 Гражданского кодекса). |

Членство

|

Только один человек может быть зарегистрирован индивидуальным предпринимателем. Открыть ИП на двоих нельзя. |

Членами фермерского хозяйства могут быть: 1) супруги, их родители, дети, братья, сестры, внуки, а также дедушки и бабушки каждого из супругов, но не более чем из трех семей. Дети, внуки, братья и сестры членов фермерского хозяйства могут быть приняты в члены фермерского хозяйства по достижении ими возраста шестнадцати лет;2) граждане, не состоящие в родстве с главой фермерского хозяйства. Максимальное количество таких граждан не может превышать пяти человек. |

Членами фермерского хозяйства могут быть: 1) супруги, их родители, дети, братья, сестры, внуки, а также дедушки и бабушки каждого из супругов, но не более чем из трех семей. Дети, внуки, братья и сестры членов фермерского хозяйства могут быть приняты в члены фермерского хозяйства по достижении ими возраста шестнадцати лет;2) граждане, не состоящие в родстве с главой фермерского хозяйства. Максимальное количество таких граждан не может превышать пяти человек. |

Ответственность

|

Отвечает по своим обязательствам всем своим имуществом |

Субсидиарная ответственность членов КФХ (п. 3 ст. 9 ФЗ «О крестьянском (фермерском) хозяйстве)» |

Субсидиарная ответственность членов КФХ (п. 4 ст. 86.1 Гражданского кодекса РФ) |

Открытые вопросы

Невыясненные вопросы остаются вокруг самой неопределенной организационно-правовой формы - крестьянское (фермерское) хозяйство.

Вопрос 1.

В соответствии с п. 5 ст. 23 Гражданского кодекса РФ главой крестьянского (фермерского) хозяйства может быть гражданин, зарегистрированный в качестве индивидуального предпринимателя.

При этом налоговые инспекции направо и налево раздают отказы в гос. регистрации крестьянских (фермерских) хозяйств (КФХ) в случае, если его глава уже зарегистрирован в качестве индивидуального предпринимателя. И они по-своему правы, так как Постановление Правительства РФ №630 от 16.10.2003 г. устанавливает, что при регистрации КФХ должны применяться те же правила, что и при регистрации индивидуальных предпринимателей (ИП), а в соответствии с ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в качестве индивидуального предпринимателя (ИП) человек не может зарегистрироваться, если не утратила силу его предыдущая регистрация.

Вопрос 2.

В соответствии с п. 3 ст. 1 ФЗ «О крестьянском (фермерском) хозяйстве)» к предпринимательской деятельности фермерского хозяйства, осуществляемой без образования юридического лица, применяются правила гражданского законодательства, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями.

Но на практике налоговые инспекции предъявляют вообще какие-то промежуточные требования.

И ни как к предпринимателям, и ни как к юридическим лицам.

Будем надеяться, что рано или поздно наше Правительство разрешит эти пробелы в законодательстве.

Статьи на тему:

Особенности регистрации крестьянского (фермерского) хозяйства (КФХ)

Услуги:

Регистрация ИП в Санкт-Петербурге

Регистрация КФХ в Санкт-Петербурге

spbbusinessconsult.ru

Учёт ИП (глав КФХ) | ФНС

Порядок учета ИП (глав КФХ)

^К началу страницы

В соответствии со статьей 83 НК РФ (далее – Кодекс) в целях проведения налогового контроля физические лица, зарегистрированные в качестве индивидуальных предпринимателей, подлежат постановке на учет в налоговых органах по месту жительства и по иным основаниям, предусмотренным Кодексом.

Постановка на учет в налоговом органе индивидуальных предпринимателей осуществляется независимо от наличия обстоятельств, с которыми Кодекс связывает возникновение обязанности по уплате того или иного налога или сбора.

Постановка на учет в налоговых органах индивидуального предпринимателя (главы крестьянского (фермерского) хозяйства) по месту его жительства осуществляется на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей.

Адрес для направления документов по почте

При желании налогоплательщика - физического лица, не являющегося индивидуальным предпринимателем, а также индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет, получать по почте от налоговых органов документы, по адресу, отличному от адреса места жительства, необходимо подать в любой налоговый орган заполненное заявление по форме № 1-А, утвержденной приказом ФНС России от 29.05.2014 № ММВ-7-14/306@.

Обязанности индивидуальных предпринимателей

^К началу страницы

Налогоплательщики – индивидуальные предприниматели обязаны сообщать в налоговый орган по месту жительства индивидуального предпринимателя - о своем участии в российских организациях (за исключением случаев участия в хозяйственных товариществах и обществах с ограниченной ответственностью) в случае, если доля прямого участия превышает 10 процентов,- в срок не позднее одного месяца со дня начала такого участия.

Формы документов

^К началу страницы

Форма № С-09-2 «Сообщение об участии в российских и иностранных организациях»xls (43 кб) Форма № С-09-6 «Сообщение об участии в российских организациях» (возможность выгрузки будет предоставлена после доработки программного обеспечения)pdf (111 кб)www.nalog.ru