Содержание

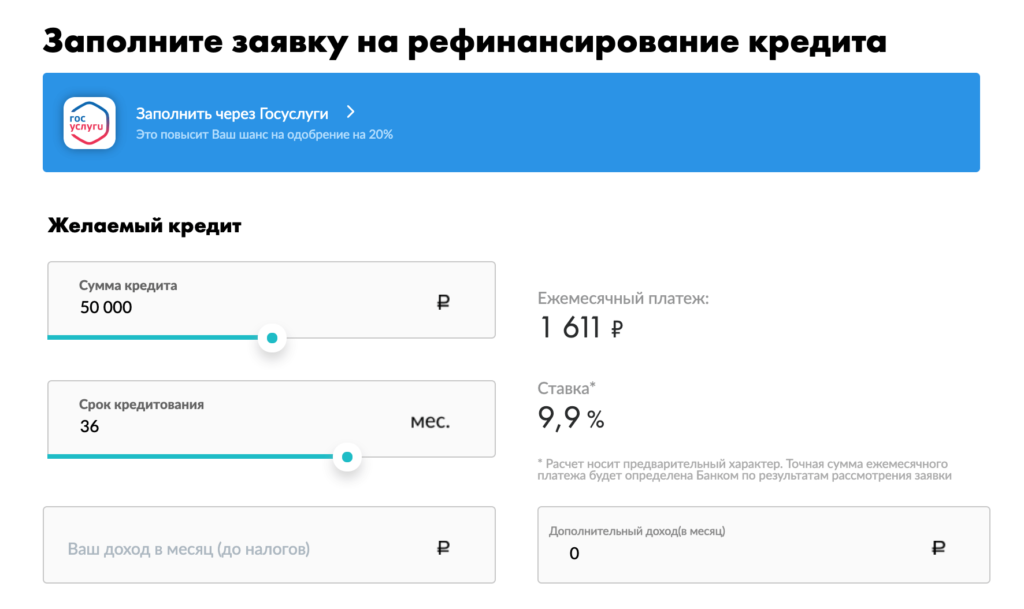

Рефинансирование кредитов от 12% | Онлайн-заявка на сайте БыстроБанка

Рефинансирование: что это (простыми словами)

Максимально простое определение рефинансирования звучит следующим образом — это новый заем, средства которого направляются на выплаты по существующим кредитным обязательствам. Данный финансовый инструмент помогает продлить срок кредитования, улучшить условия погашения займа, объединять займы и пр.

Выгодно ли рефинансирование текущего кредита в другом банке

Невозможно сразу ответить на вопрос: выгодно ли рефинансирование кредита в другом банке. Для оценки ситуации требуются соответствующие расчеты. Однако, как показывает практика, если разница между процентными ставками составляет менее 2% (для ипотеки — 1%), то тратить время на попытку улучшить условия кредитования не стоит. В этом случае информация о том, как происходит рефинансирование кредита в другом банке, не помешает.

Рефинансирование кредитов других банков — обычная практика. Вы не обязаны исполнять взятые на себя обязательства, если ситуация на финансовом рынке изменилась и появились другие, более выгодные предложения. Рефинансирование кредитов других банков физическим лицам представляет собой метод конкурентной борьбы между финансовыми учреждениями.

Вы не обязаны исполнять взятые на себя обязательства, если ситуация на финансовом рынке изменилась и появились другие, более выгодные предложения. Рефинансирование кредитов других банков физическим лицам представляет собой метод конкурентной борьбы между финансовыми учреждениями.

Условия рефинансирования

Условия рефинансирования зависят от политики банка, в который вы намерены обратиться. Они разные, но, как правило, предусматривают:

- возраст в пределах 21-65 лет;

- гражданство РФ;

- регистрация в регионе наличия филиала банка;

- трудовой стаж не менее 1 года и минимум 3 месяца на текущей работе;

- официальное трудоустройство;

- доход не менее 50% от ежемесячных выплат по кредиту.

Возможно рефинансирование кредита без справок и поручителей, особенно если речь идет об ипотеке.

Плюсы рефинансирования в БыстроБанке

БыстроБанк — клиентоориентированный банк, поэтому предлагает максимально выгодные условия кредитования. Плюсы рефинансирования:

Плюсы рефинансирования:

- минимальная процентная ставка по большинству видов займов;

- оперативное оформление;

- лояльное отношение к заемщикам;

- абсолютная прозрачная, простая и понятная система начисления выплат.

Безусловно, нужно сравнить плюсы и минусы рефинансирования в различных банках, чтобы оценить по достоинству наше предложение.

Какие кредиты можно рефинансировать

Не задавайтесь вопросом: можно ли рефинансировать кредитные карты, автокредит, ипотеку. Данное действие возможно для займа любого вида.

Рефинансирование с дополнительной суммой

Можно ли при рефинансировании взять больше размера погашаемого в предыдущем банке кредита, зависит от ряда обстоятельств: кредитного рейтинга, платежеспособности, наличия залога и пр. Если вы благонадежный клиент, то рефинансирование с дополнительной суммой возможно в большинстве случаев.

Досрочное погашение рефинансирования

Так как речь идет, по сути, об обычном займе, который идет на погашение остатка по другому кредиту, то вопрос: можно ли досрочно погасить рефинансирование, имеет один ответ — можно.

Можно ли получить налоговый вычет после рефинансирования

Налоговый кодекс РФ в п. 1.4, ст. 220 предусматривает налоговый вычет при рефинансировании (в том числе ипотеки), как с уплаченных по обычному кредиту процентов.

Почему банк может отказать в рефинансировании

Отказ рефинансирования возможен в следующих случаях:

- недостаточно высокий уровень доходов;

- низкий кредитный рейтинг;

- просрочки по коммунальным счетам, алиментам, штрафам и пр.;

- предоставление заемщиком заведомо ложной информации.

Получить рефинансирование без отказа выше у платежеспособных и ответственных заемщиков, которые не прибегали к данной процедуре ранее.

Какие документы нужны для рефинансирования

Важно знать, какие документы нужны для рефинансирования, чтобы подготовиться заранее и не терять время после:

- заявление заемщика;

- оригинал действующего кредитного договора;

- справка из банка с реквизитами и информацией о состоянии кредита;

- согласие банка-первоисточника.

Есть ли подводные камни при рефинансировании в БыстроБанке

В процессе консультаций с представителем БыстроБанка вы получите исчерпывающую информацию о нюансах и подводных камнях рефинансирования. Мы заботимся о благополучии наших клиентов.

Рефинансирование Кредитов

Главная

/

- Кредиты

/ Кредиты наличными

/

- Рефинансирование

Переводите свой кредит в Halyk Bank и платите меньше!

не удалять

Самые выгодные условия!

до 7 000 000 тенге

страхование жизни со скидкой 50%

рефинансирование кредитов других банков

онлайн-оформление в приложении Halyk Homebank

кредитование самозанятых, военнослужащих и пенсионеров

частичное досрочное погашение без комиссий

Условия рефинансирования

| Ставка вознаграждения | от 20% (ГЭСВ от 25,5%)

|

| Рефинансирование на выбор клиента |

|

| Максимальная сумма рефинансируемого займа | 7 000 000 тенге |

| Максимальный срок

| 5 лет |

| Частичное и полное досрочное погашение

| в приложении Halyk Homebank без комиссий

|

Как рефинансировать кредит онлайн

1. В мобильном приложении Halyk Homebank: Главный экран > «Кредиты» > «Рефинансирование» > «Открыть»

В мобильном приложении Halyk Homebank: Главный экран > «Кредиты» > «Рефинансирование» > «Открыть»

2. В заявке укажите сумму, которую вы хотите получить без учета суммы на рефинансирование кредитов Halyk Bank или других банков

3. Из предложенного списка кредитов нужно выбрать кредиты, которые вы желаете рефинансировать. Сумма на рефинансирование кредитов будет добавлена к сумме, указанной в заявке

4. Ознакомьтесь с решением и выберите карту для зачисления средств

5. Ознакомьтесь с кредитной документацией и подпишите документы с помощью ЭЦП, выпущенной Банком

6. Подтвердите рефинансирование кодом из SMS

7. При одобрении кредита на рефинансирование:

- сумма, не подлежащая рефинансированию кредитов в Halyk Bank, будет зачислена на указанную вами карту

- кредиты в Halyk Bank будут погашены автоматически

- средства на погашение кредитов других банков будут зачислены на указанную вами карту. Погашение кредитов необходимо произвести самостоятельно, направив средства на полное досрочное погашение кредита

Внимание!

- Заявка на кредит принимается до 21:00 каждый день

- Для оформления заявки, нужна карта Halyk Bank. В случае её отсутствия, откройте моментальную цифровую карту Halyk Bonus Digital: главный экран > «Карты»

- При нецелевом использовании средств банк вправе начислить штраф согласно условиям соглашения

В случае её отсутствия, откройте моментальную цифровую карту Halyk Bonus Digital: главный экран > «Карты»

В случае её отсутствия, откройте моментальную цифровую карту Halyk Bonus Digital: главный экран > «Карты»

Как рефинансировать личный кредит

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Когда вы рефинансируете личный кредит, вы погашаете его другим кредитом. В идеале, ваш новый кредит имеет более низкую ставку.

Последнее обновление: 21 мая 2021 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Соглашение

- Как рефинансировать личный кредит

- кредиторов, которые допускают рефинансирование

- , когда рефинансирование — хорошая идея

- плюсы и минусы рефинансирования

Таблица

9

- Как рецепт.

- Кредиторы, которые разрешают рефинансирование

- Когда рефинансирование является хорошей идеей

- Плюсы и минусы рефинансирования

Когда вы рефинансируете личный кредит, вы заменяете существующий кредит новым. Эта стратегия может сэкономить вам деньги, если вы имеете право на более низкую процентную ставку по новому кредиту.

Эта стратегия может сэкономить вам деньги, если вы имеете право на более низкую процентную ставку по новому кредиту.

Вот как рефинансировать личный кредит, а также когда это хорошая идея и что следует учитывать перед рефинансированием.

Как рефинансировать потребительский кредит

Предварительный отбор на новый персональный кредит. Пройдите предварительную квалификацию у нескольких кредиторов, чтобы увидеть ставку и условия, которые вы можете получить по новому кредиту. Предварительная квалификация не влияет на ваш кредитный рейтинг и позволяет сравнить новые кредитные предложения с условиями вашего существующего кредита.

Рассмотрите затраты на рефинансирование. Сложите проценты и комиссии по новому кредиту и сравните их с существующим кредитом, чтобы определить, снизит ли рефинансирование ваши ежемесячные платежи или сэкономит ли вам деньги в долгосрочной перспективе.

Используйте новый кредит для погашения текущего кредита.

Некоторые кредиторы переводят средства на ваш банковский счет, в то время как другие могут напрямую погасить ваш первый кредит.Подтвердите, что старый кредит закрыт. Проверьте свой счет, чтобы убедиться, что по первому кредиту нет остатка, чтобы избежать дополнительных комиссий.

Начните вносить платежи по новому кредиту. Большинство кредиторов позволяют настроить автоматические регулярные платежи с расчетного счета.

Некоторые кредиторы переводят средства на ваш банковский счет, в то время как другие могут напрямую погасить ваш первый кредит.

Некоторые кредиторы переводят средства на ваш банковский счет, в то время как другие могут напрямую погасить ваш первый кредит.Проверьте, соответствуете ли вы требованиям для получения личного кредита — без ущерба для вашего кредитного рейтинга

Просто ответьте на несколько вопросов, чтобы получить персональные оценки ставок от нескольких кредиторов.

Узнайте больше о предварительном отборе

Кредиторы, которые разрешают рефинансирование

Некоторые кредиторы разрешают вам рефинансировать кредиты других кредиторов, но не свои кредиты. Другие кредиторы позволяют вам использовать доходы личного кредита по любой причине, включая рефинансирование.

Вот несколько кредиторов с лучшими процентными ставками и их политикой рефинансирования.

Кредитор | Рефинансирование кредитов | Приблиз. APR | Начало работы |

|---|---|---|---|

От Upgrade или другого кредитора. | 7,96% — 35,97% | при обновлении | |

Только от других кредиторов. | 6,24% — 21,49% | в LightStream | |

Только от SoFi. | 7,99% — 23,43% | в SoFi | |

Только от других кредиторов. | 6,99% — 24,99% | в Marcus | |

Только от других кредиторов. | 7,74% — 17,99% | на защищенном веб-сайте NerdWallet | |

От Discover или другого кредитора. | 6,99% — 24,99% | в Discover | |

От Wells Fargo или другого кредитора. | 5,74% — 20,99% | на защищенном веб-сайте NerdWallet | |

Только от других кредиторов. | 7,99% — 35,99% | at Best Egg |

Когда рефинансирование — хорошая идея

Ваша кредитная история улучшилась или вы погасили другие долги. Заемщики с хорошим или отличным кредитом (690 или выше FICO) и низким соотношением долга к доходу обычно получают самые низкие ставки по личным кредитам. Если вы постоянно вносите платежи по кредиту вовремя и ваш кредитный рейтинг вырос, вы можете получить более низкую ставку по новому кредиту, а рефинансирование может сэкономить вам деньги.

Вам нужны более низкие платежи. Рефинансирование может продлить срок погашения, снизив ежемесячный платеж и оставив больше места в вашем бюджете. Вы можете использовать дополнительные деньги, чтобы погасить более дорогие долги или накопить свои сбережения.

Вы можете использовать дополнительные деньги, чтобы погасить более дорогие долги или накопить свои сбережения.

Вы хотите погасить кредит быстрее. Если более высокие ежемесячные платежи укладываются в ваш бюджет, вы можете рефинансировать кредит на более короткий срок, чтобы сократить общие процентные расходы и быстрее погасить долг.

Эта стратегия работает лучше всего, если у вашего существующего кредита есть длительный срок погашения, и вы можете получить более выгодную ставку.

Плюсы и минусы рефинансирования

Плюсы

Более низкий годовой процент: если ваш кредит, доход или отношение долга к доходу улучшились с тех пор, как вы взяли первоначальный кредит, вы можете получить более низкий годовой процентная ставка по новому кредиту.

Более короткий период погашения: Если вы можете позволить себе более высокий ежемесячный платеж, рефинансирование в более краткосрочный кредит снизит общие процентные расходы и поможет вам быстрее расплатиться с долгами.

Минусы

Более длительный срок может означать более высокие проценты: Если вы не получите более низкий годовой процент по новому кредиту, рефинансирование на более длительный период погашения увеличивает ваши общие процентные расходы и оставляет вас в долгах дольше. Если вам трудно производить платежи, ваш кредитор может разрешить вам временно приостановить или отложить их.

Комиссия за выдачу кредита: даже если вы рефинансируете свой кредит у того же кредитора, вам, возможно, придется заплатить комиссию за выдачу кредита, которая может составлять от 1% до 10% от суммы кредита. Если у вас есть эта дополнительная комиссия, убедитесь, что суммы, которую вы получите после сокращения кредитором суммы, достаточно для полного рефинансирования вашего кредита.

Часто задаваемые вопросы

Влияет ли рефинансирование на вашу кредитную историю?

Каждый раз, когда вы подаете заявку на личный кредит, в том числе на рефинансирование, вы можете увидеть небольшое временное снижение вашего кредитного рейтинга. Если вы своевременно вносите полные ежемесячные платежи, рефинансирование не должно оказывать долгосрочного влияния на ваш кредитный рейтинг.

Если вы своевременно вносите полные ежемесячные платежи, рефинансирование не должно оказывать долгосрочного влияния на ваш кредитный рейтинг.

Можно ли рефинансировать личный кредит?

Лучше всего рефинансировать личный кредит, если вы можете претендовать на более низкую ставку — например, если ваш кредит улучшился или вы снизили соотношение долга к доходу. Рефинансирование также может снизить ваш ежемесячный платеж, чтобы освободить место в вашем бюджете, или увеличить ваш ежемесячный платеж, чтобы вы могли быстрее погасить кредит.

Можете ли вы рефинансировать потребительский кредит Discover?

Вы можете рефинансировать свой личный кредит Discover с помощью Discover или другого кредитора. Как правило, вы рефинансируете личный кредит, чтобы получить более низкую годовую процентную ставку, снизить ежемесячные платежи или быстрее погасить кредит.

Можно ли рефинансировать личный кредит SoFi?

Вы можете рефинансировать личный кредит SoFi с помощью SoFi. Его ставки по личным кредитам низкие по сравнению с большинством других кредиторов, и он не взимает комиссию за выдачу.

Его ставки по личным кредитам низкие по сравнению с большинством других кредиторов, и он не взимает комиссию за выдачу.

Об авторах: Стив Никастро — бывший авторитет NerdWallet в сфере личных кредитов и малого бизнеса. Его работы были отмечены The New York Times и MarketWatch. Читать далее

Энни Миллерберн — специалист по потребительским кредитам. Ее работы публиковались в Associated Press и USA Today. Подробнее

В той же заметке…

Получите больше умных денежных движений — прямо на ваш почтовый ящик больше от ваших денег.

Как рефинансировать ипотечный кредит

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Рефинансирование ипотечного кредита позволяет сэкономить деньги или использовать собственный капитал. Установите цель рефинансирования дома, а затем сравните ставки и сборы.

Написано Хэлом М. Бандриком, CFP®, Холденом Льюисом

Проверено

Майклом Сун Ли

В NerdWallet мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Определение рефинансирования ипотеки

Рефинансирование ипотеки заменяет ваш текущий жилищный кредит новым. Часто люди рефинансируют, чтобы снизить процентную ставку, сократить ежемесячные платежи или использовать собственный капитал своего дома. Другие рефинансируют дом, чтобы погасить кредит быстрее, избавиться от ипотечной страховки FHA или перейти от ссуды с плавающей ставкой к ссуде с фиксированной ставкой.

Давайте рассмотрим некоторые важные начальные аспекты рефинансирования ипотечного кредита, а затем шаг за шагом рассмотрим весь процесс.

Сэкономьте тысячи на своем кредите, сравнив конкурентные котировки рефи

Получите персонализированные котировки на нашем рынке кредиторов и договоритесь о лучшей ставке. Ответьте на несколько вопросов, чтобы начать.

Почтовый индекс

Как работает рефинансирование?

Когда вы покупаете дом, вы получаете ипотечный кредит, чтобы заплатить за него. Деньги идут от кредитора к продавцу жилья. При рефинансировании дома вы получаете новую ипотеку. Вместо того, чтобы обращаться к продавцу дома, новый ипотечный кредит покрывает остаток старого ипотечного кредита.

Рефинансирование ипотеки требует, чтобы вы соответствовали требованиям для получения ссуды, так же как вы должны были соответствовать требованиям кредитора для первоначальной ипотеки. Вы подаете заявку, проходите процесс андеррайтинга и переходите к закрытию, как вы это делали при покупке дома.

Почему и когда вам следует рефинансировать дом

Прежде чем начать, подумайте, почему вы хотите рефинансировать свой жилищный кредит. Ваша цель будет направлять процесс рефинансирования ипотеки с самого начала.

Ваша цель будет направлять процесс рефинансирования ипотеки с самого начала.

Уменьшить ежемесячный платеж. Когда ваша цель состоит в том, чтобы платить меньше каждый месяц, вы можете рефинансировать в кредит с более низкой процентной ставкой. Еще один способ уменьшить ежемесячный платеж — увеличить срок кредита, скажем, с 15 до 30 лет. Недостатком продления срока является то, что в долгосрочной перспективе вы платите больше процентов.

Получите доступ к собственному капиталу. Когда вы рефинансируете, чтобы занять больше, чем вы должны по текущему кредиту, кредитор дает вам чек на разницу. Это называется рефинансированием наличными. Люди часто получают рефинансирование наличными и более низкую процентную ставку одновременно.

Погасить кредит быстрее. Когда вы рефинансируете 30-летнюю ипотеку в 15-летнюю ссуду, вы погашаете ссуду в два раза быстрее. В результате вы платите меньше процентов в течение всего срока кредита.

У 15-летней ипотеки есть свои плюсы и минусы. Единственным недостатком является то, что ежемесячные платежи обычно увеличиваются.Избавьтесь от ипотечного страхования FHA. Частное ипотечное страхование по обычным жилищным кредитам может быть отменено, но премия Федерального жилищного управления по ипотечному страхованию, которую вы платите по кредитам FHA, во многих случаях не может быть отменена. Единственный способ избавиться от взносов по ипотечному страхованию FHA — это продать дом или рефинансировать кредит, когда вы накопите достаточно капитала. Оцените стоимость своего дома, а затем вычтите остаток по ипотечному кредиту, чтобы рассчитать собственный капитал.

Переход от кредита с регулируемой процентной ставкой к кредиту с фиксированной процентной ставкой. Процентные ставки по ипотечным кредитам с регулируемой процентной ставкой могут со временем повышаться. Кредиты с фиксированной процентной ставкой остаются прежними. Рефинансирование с ARM на кредит с фиксированной процентной ставкой обеспечивает финансовую стабильность, когда вы предпочитаете стабильные платежи.

У 15-летней ипотеки есть свои плюсы и минусы. Единственным недостатком является то, что ежемесячные платежи обычно увеличиваются.

У 15-летней ипотеки есть свои плюсы и минусы. Единственным недостатком является то, что ежемесячные платежи обычно увеличиваются.

Сэкономьте тысячи на своем кредите, сравнив конкурентные котировки refi

Получите персонализированные котировки на нашем рынке кредиторов и договоритесь о лучшей ставке. Ответьте на несколько вопросов, чтобы начать.

Почтовый индекс

Рефинансировать еще один 30-летний ипотечный кредит?

Обычно целью является сокращение вашего ежемесячного платежа. И заманчиво рефинансировать еще один полный 30-летний срок, чтобы снизить платеж по ипотеке. Но это означает, что в конечном итоге вам потребуется еще больше времени, чтобы расплатиться с домом и платить больше процентов в долгосрочной перспективе.

Вместо этого вы можете попросить кредитора согласовать оставшийся срок кредита. Например, если у вас есть 30-летний кредит на три года, у вас осталось 27 лет. Вы можете попросить кредитора установить платежи, чтобы вы погашали рефинансированный кредит в течение 27 лет вместо 30. Таким образом, вы уменьшаете проценты, которые вы платите в течение срока действия кредита. Это ипотечная амортизация на работе.

Таким образом, вы уменьшаете проценты, которые вы платите в течение срока действия кредита. Это ипотечная амортизация на работе.

Воспользуйтесь калькулятором рефинансирования ипотечного кредита

После того, как вы приняли решение о рефинансировании, пришло время посчитать. Использование калькулятора рефинансирования ипотеки может помочь вам выбрать лучшую ипотеку.

Вам необходимо знать (или сделать обоснованное предположение) новую процентную ставку и новую сумму кредита.

После того, как вы введете данные, инструмент рассчитает ваши ежемесячные сбережения, новый платеж и пожизненные сбережения с учетом предполагаемых затрат на рефинансирование вашего дома.

Это также покажет вашу точку безубыточности рефинансирования. Получение ипотечного кредита обычно требует уплаты комиссионных сборов, которые часто составляют тысячи долларов. Чтобы рефинансирование стало безубыточным, требуется некоторое время, то есть накопленные ежемесячные сбережения превышают затраты на закрытие рефинансирования.

Работа с калькулятором рефинансирования даст вам хорошее представление о том, чего ожидать. Еще лучше, когда у вас есть несколько оценок от ипотечных кредиторов, вы можете ввести условия, которые они предлагают вам, в калькулятор, чтобы помочь определить, какой из них предлагает лучшее предложение.

Покупайте по лучшим ставкам рефинансирования

Теперь немного поработаем — или, что более вероятно, поработаем в Интернете и позвоним по телефону. Вы хотите купить лучшую ставку рефинансирования и получить оценку кредита от каждого кредитора. Каждый потенциальный кредитор обязан представить оценку в течение трех дней после получения вашей основной информации.

Оценка кредита представляет собой простой трехстраничный документ, в котором подробно описаны условия кредита, прогнозируемые платежи, расчетные затраты на закрытие и другие сборы.

Сравните детали кредита от каждого кредитора и решите, какой из них лучше для вас. Это хорошее время, чтобы поработать с калькулятором рефинансирования ипотечного кредита.

Это хорошее время, чтобы поработать с калькулятором рефинансирования ипотечного кредита.

Сэкономьте тысячи на своем кредите, сравнив конкурентные котировки рефи

Получите персонализированные котировки на нашем рынке кредиторов и договоритесь о лучшей ставке. Ответьте на несколько вопросов, чтобы начать.

Почтовый индекс

Рефинансирование ипотеки, шаг за шагом

Готовы приступить к процессу рефинансирования? Идти!

Поставьте перед собой цель. Уменьшить ежемесячные платежи? Сократить срок кредита? Избавиться от ипотечного страхования FHA?

Магазин для лучшей ставки рефинансирования ипотеки. Следите и за комиссиями.

Подайте заявку на получение ипотечного кредита от трех до пяти кредиторов. В то время как проверка кредитоспособности первого кредитора, вероятно, немного снизит ваш балл — часто менее чем на пять баллов, согласно FICO — последующие запросы сообщают кредиторам, что вы делаете покупки по ставкам, и не должны еще больше повредить вашему рейтингу.

Подайте все заявки в течение двух недель, чтобы свести к минимуму влияние на ваш кредитный рейтинг.Выберите кредитора рефинансирования. Чтобы выбрать лучшее предложение, сравните документ с оценкой кредита, который каждый кредитор предоставляет после подачи заявки. Оценка кредита покажет вам, сколько наличных денег вам понадобится для закрытия расходов.

Зафиксируйте процентную ставку. Когда вы блокируете процентную ставку, ее нельзя изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть кредит до истечения срока блокировки ставки.

Закрыть по кредиту. Это когда вы оплатите те расходы на закрытие, которые были указаны в смете кредита и снова в заключительном раскрытии информации. Закрытие рефинансирования похоже на закрытие кредита на покупку, с одним основным отличием: никто не вручает вам ключи от дома в конце.

Подайте все заявки в течение двух недель, чтобы свести к минимуму влияние на ваш кредитный рейтинг.

Подайте все заявки в течение двух недель, чтобы свести к минимуму влияние на ваш кредитный рейтинг. Об авторах: Хэл Бандрик — автор личных финансов и авторитет NerdWallet в денежных вопросах.