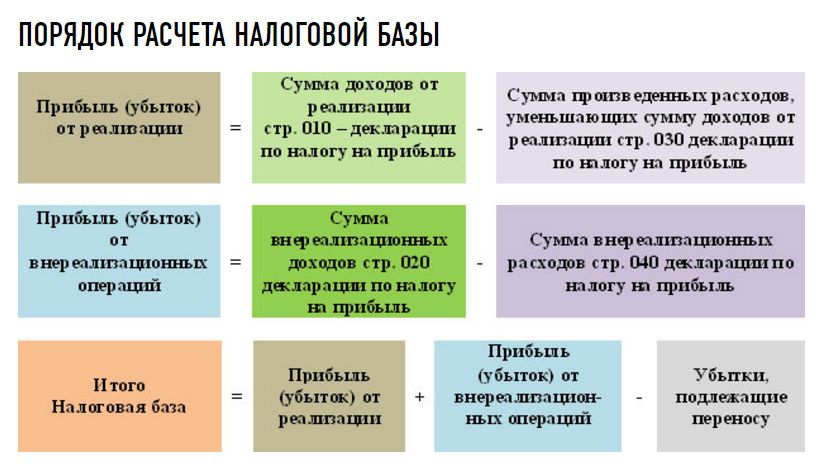

Содержание

Как уменьшить налог на имущество в Москве?

09 июня 2022

Советы

Владельцы недвижимости нередко платят налоги по повышенной налоговой ставке. А ведь переплат можно избежать. Достаточно позаботиться об исключении объекта недвижимого имущества из перечня, который предусмотрен Постановлением Правительства г. Москвы

Вы знали, что платить налог на имущество станет выгоднее, если исключить объект недвижимости из перечня, предусмотренного Постановлением Правительства г. Москвы от 28 ноября 2014 г. № 700-ПП (далее – Перечень)? В этот Перечень включают объекты недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость. Причем пополняется он ежегодно.

Цифры иллюстрируют экономию собственников недвижимости лучше слов. Допустим, в собственности вы имеете помещение и несколько лет подряд получаете налоговые уведомления с неподъемной суммой налога из расчета 1,5% от кадастровой стоимости объекта недвижимости. Это означает, что, скорее всего, ваше помещение попало в Перечень. Не случись этого, налоговая ставка составляла бы 0,5%, и сумма подлежащего уплате налога уменьшилась бы.

Это означает, что, скорее всего, ваше помещение попало в Перечень. Не случись этого, налоговая ставка составляла бы 0,5%, и сумма подлежащего уплате налога уменьшилась бы.

Многие считают, что включение в Перечень объекта недвижимости окончательно. Якобы после этого собственник всегда должен будет платить налог по повышенной налоговой ставке. Но это лишь распространенное заблуждение.

Какие объекты недвижимости попадают в Перечень?

Для начала разберемся, в отношении каких объектов недвижимости налоговая база определяется как их кадастровая стоимость независимо от включения в Перечень. Это жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Теперь посмотрим на объекты недвижимого имущества, кадастровая стоимость которых при расчете налога учитывается, только если они попали в Перечень:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, разрешенное использование или наименование которых, согласно сведениям в ЕГРН или документам технического учета (инвентаризации) объектов недвижимости, предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в России через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в России через постоянные представительства.

Перечисленные объекты недвижимости попадают в Перечень, только если имеют характеристики, указанные в ст. 378.2 Налогового кодекса РФ.

Например, торговый центр (комплекс) будет включен в Перечень: 1) если здание расположено на земельном участке, вид разрешенного использования которого предусматривает размещение торговых объектов, объектов общественного питания или бытового обслуживания; 2) либо если для размещения таких объектов предназначено или используется не менее 20% площади здания. При этом в первом случае здание включат в Перечень автоматически, а во втором – только после выездной проверки Государственной инспекции по контролю за использованием объектов недвижимости Москвы.

Если вы обнаружили свой объект недвижимости в Перечне, значит, он соответствует одной из указанных выше категорий.

Как узнать, включен ли объект недвижимости в Перечень?

Чтобы узнать, есть ли в Перечне ваше недвижимое имущество: 1) открываем сайт https://www. mos.ru/depr; 2) переходим в раздел «Деятельность» → «Сервисы» → «Сервис для поиска объектов недвижимого имущества, по которым налог на имущество исчисляется от кадастровой стоимости»; 3) вводим в поисковой строке кадастровый номер объекта недвижимости и узнаем причины включения его в Перечень, если это все же произошло.

mos.ru/depr; 2) переходим в раздел «Деятельность» → «Сервисы» → «Сервис для поиска объектов недвижимого имущества, по которым налог на имущество исчисляется от кадастровой стоимости»; 3) вводим в поисковой строке кадастровый номер объекта недвижимости и узнаем причины включения его в Перечень, если это все же произошло.

Ваша недвижимость может попасть в Перечень сразу по нескольким основаниям. Например, вид разрешенного использования земельного участка, на котором расположено здание, предусматривает размещение объектов торговли, общественного питания и бытового обслуживания. При этом для размещения таких объектов используется не менее 20% площади здания.

Чтобы понять, одно или несколько оснований повлияли на включение вашего недвижимого имущества в Перечень: 1) открываем сайт https://www.mos.ru/ggi; 2) переходим в раздел «Деятельность» → «Результаты инспекционных мероприятий»; 3) нажимаем «Перейти к поиску»; 4) вводим в поисковой строке кадастровый номер объекта недвижимости и определяем основания включения его в Перечень.

Если Государственная инспекция по контролю за использованием объектов недвижимости Москвы провела обследование здания, то вы сможете ознакомиться с информацией об этом. Если же обследование не проводилось, ваше здание включено в Перечень по виду разрешенного использования земельного участка.

Как понять, получится ли исключить объект недвижимости из Перечня?

Если здание включено в Перечень, хотя проверка его использования не проводилась

1. Прежде всего нужно проверить виды разрешенного использования земельного участка, на котором находится здание.

1) До 31 октября 2017 г. действовал Приказ Минэкономразвития России от 15 февраля 2007 г. № 39 «Об утверждении Методических указаний по государственной кадастровой оценке земель населенных пунктов» (далее – Приказ Минэкономразвития № 39). Виды разрешенного использования земельных участков определялись на основании этого приказа.

2) Приказом Минэкономразвития России от 1 сентября 2014 г. № 540 был утвержден классификатор видов разрешенного использования земельных участков (далее – Приказ Минэкономразвития № 540). По нему виды разрешенного использования участков определялись с даты вступления приказа в силу, т.е. с 24 декабря 2014 г., и до 5 апреля 2021 г. До начала действия этого приказа виды разрешенного использования участков указывались в соответствии с классификацией, утвержденной упомянутым выше Приказом Минэкономразвития № 39.

3) Новый классификатор видов разрешенного использования земельных участков был утвержден Приказом Росреестра от 10 ноября 2020 г. № П/0412. Применяется он с 5 апреля 2021 г. по настоящее время.

Разрешенное использование земельных участков, установленное до дня утверждения классификатора видов разрешенного использования участков, признается действительным вне зависимости от его соответствия указанному классификатору (ч. 11 ст. 34 Федерального закона от 23 июня 2014 г. № 171-ФЗ). Таким образом, при проверке вида разрешенного использования участка значение будет иметь период, когда он был установлен. От этого зависит, какой из вышеперечисленных классификаторов подлежит применению.

11 ст. 34 Федерального закона от 23 июня 2014 г. № 171-ФЗ). Таким образом, при проверке вида разрешенного использования участка значение будет иметь период, когда он был установлен. От этого зависит, какой из вышеперечисленных классификаторов подлежит применению.

Например, если вид разрешенного использования участка был установлен в 2010 г. и до настоящего времени остался неизменным, то применяется классификатор, утвержденный Приказом Минэкономразвития № 39. Если же вид разрешенного использования участка был установлен в 2015, 2016 или 2017 г., подлежит применению классификатор, утвержденный Приказом Минэкономразвития № 540.

При расчете налога учитывается вид разрешенного использования участка, поименованный в классификаторе, который применялся на дату установления этого вида разрешенного использования.

По мнению судов, виды разрешенного использования земельных участков должны дословно соответствовать тем, что перечислены в классификаторе, утвержденном одним из вышеперечисленных нормативных правовых актов. Например, в п. 1.2.5 Методических указаний, утвержденных Приказом Минэкономразвития № 39, значатся «земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания». Если вид разрешенного использования такого участка сформулирован иначе, есть основание для исключения объекта недвижимости из Перечня. Таким основанием будет считаться любое отступление от формулировок, предусмотренных законодательством.

Например, в п. 1.2.5 Методических указаний, утвержденных Приказом Минэкономразвития № 39, значатся «земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания». Если вид разрешенного использования такого участка сформулирован иначе, есть основание для исключения объекта недвижимости из Перечня. Таким основанием будет считаться любое отступление от формулировок, предусмотренных законодательством.

2. Если вид разрешенного использования земельного участка соответствует одному из тех, что включены в подходящий классификатор, необходимо установить, есть ли дополнительные виды разрешенного использования участка. Они могут стать основанием для исключения объекта недвижимости из Перечня.

Поясню: земельный участок может иметь несколько видов разрешенного использования. Допустим, один дословно совпадает с включенным в классификатор. Тогда важно определить дату установления дополнительного вида разрешенного использования участка и понять, соответствует ли он классификатору. В случае несоответствия возможно исключение объекта недвижимости из Перечня.

В случае несоответствия возможно исключение объекта недвижимости из Перечня.

3. Если виды разрешенного использования участка, на котором расположено спорное здание, не полностью соответствуют критериям, предусмотренным ст. 378.2 НК РФ, – Государственная инспекция по контролю за использованием объектов недвижимости Москвы должна проверить фактическое использование объекта недвижимости.

Если площадь здания составляет менее 1000 кв. м, отсутствует вероятность проведения выездной проверки Госинспекцией. В этом случае исключение объекта недвижимости из Перечня при наличии указанных выше оснований будет окончательным. Однако возможность исключения его из Перечня не теряется, даже если площадь здания превышает 1000 кв. м.

Если здание включено в Перечень после проверки его использования

1. Единственным доказательством использования здания в целях, предусмотренных налоговым законодательством, является акт обследования Государственной инспекции по контролю за использованием объектов недвижимости Москвы. Следовательно, если инспекция установила, что не менее 20% площади здания используется для размещения объектов, указанных в ст. 378.2 НК РФ, – оно включается в Перечень.

Следовательно, если инспекция установила, что не менее 20% площади здания используется для размещения объектов, указанных в ст. 378.2 НК РФ, – оно включается в Перечень.

Обратите внимание:

- инспекция должна провести физическое обследование здания – изучения исключительно технической документации или информации с «Яндекс.Карт» и 2GIS недостаточно для определения фактического использования здания;

- акт инспекции должен содержать признаки помещений, наличие которых повлекло включение здания в перечень;

- к акту должны быть приложены фотоматериалы, подтверждающие размещение в здании таких помещений (например, фото обстановки, информационных конструкций, баннеров и т.д.).

Если акт инспекции не соответствует требованиям законодательства, он будет исключен судом из числа доказательств, подтверждающих использование более 20% площади здания для размещения указанных в акте объектов.

2. Необходимо проанализировать техническую документацию здания. Обращаем внимание на его документарное и фактическое использование. Затем составляем план по уменьшению количества объектов, размещение которых в здании привело к включению его в Перечень.

Необходимо проанализировать техническую документацию здания. Обращаем внимание на его документарное и фактическое использование. Затем составляем план по уменьшению количества объектов, размещение которых в здании привело к включению его в Перечень.

Что дальше?

Для снижения налоговой ставки подаем административное исковое заявление в Московский городской суд с требованием о признании недействующим конкретного пункта Перечня.

При наличии оснований суд примет решение об исключении здания из Перечня. Тогда налоговая ставка будет снижена. К тому же будут пересчитаны суммы налога, уплаченные за предыдущие периоды.

(Читайте также новость «Адвокат доказал, что московские власти неправомерно взимали с его доверителя налог по повышенной ставке» и статью «Если здание неправомерно включено в перечень объектов налогообложения по кадастровой стоимости…»)

Фотобанк Freepik/@vectorjuice

В России могут снизить налог на доходы от сдачи апартаментов

- Финансы

- Тимур Батыров

Редакция Forbes

Российские власти изучают возможность снижения налога на доходы от сдачи в аренду апартаментов с 6% до 4%, узнал «Коммерсантъ». Для этого владельцам жилья нужно будет получить статус самозанятых. В Минфине опасаются, что новым налоговым режимом будут злоупотреблять владельцы гостиниц

Российские власти рассматривают возможность разрешить владельцам апартаментов, сдающим их в аренду, платить в бюджет 4% от дохода вместо 6%, оформив статус самозанятого. Об этом пишет «Коммерсантъ» со ссылкой на протокол совещания Минфина и Федеральной налоговой службы (ФНС).

Закончили чтение тут

Сейчас тем, кто сдает апартаменты, необходимо зарегистрировать ИП или ООО и выплачивать в виде налогов не менее 6%, если речь идет об упрощенной схеме налогообложения, отмечает газета. Ранее владельцы такого типа жилья пытались выплачивать налоги на доходы как самозанятые, но в декабре 2020 года департамент налоговой политики Минфина опубликовал письмо о том, что «в отношении доходов, полученных от сдачи в аренду апартаментов, специальный режим налога на профессиональный доход [для самозанятых] не применяется», указало издание.

Материал по теме

Представитель министерства в беседе с «Коммерсантом» отметил, что для изменения налогового режима нужно сперва определить понятие апартаментов в законодательстве. В ведомстве также опасаются, что облегченным налоговым режимом могут злоупотреблять владельцы гостиниц, сообщил он.

Директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова усомнилась, что снижение налога радикально изменит ситуацию, но допустила, что это позволит «несколько увеличить число собственников апартаментов, сдающих их легально». Теневой рынок аренды апартаментов, по ее данным, может достигать 40–90% от общего объема.

Материал по теме

Текущий размер налога на доходы от сдачи апартаментов существенен, учитывая, что у них, в отличие от квартир, выше налог на имущество и коммунальные платежи, указала эксперт. «К тому же при создании ООО необходимо вести полноценную бухгалтерию и оплачивать страховые взносы», — добавила Дымова. Снижение налогового бремени «крайне важно для обеления рынка», согласилась замруководителя Центра экспертизы и аналитики проблем предпринимательства «Опоры России» Дарья Мартынова.

Тимур Батыров

Редакция Forbes

#недвижимость

#жилье

#аренда недвижимости

#аренда жилья

#апартаменты

#налоги

#самозанятые

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

Каковы наилучшие способы снижения налогооблагаемого дохода?

Как снизить налоги — одна из наиболее распространенных проблем финансового планирования среди частных лиц и владельцев бизнеса. Увеличенные стандартные вычеты в соответствии с Законом о сокращении налогов и занятости (TCJA) обеспечили экономию налогов для многих (даже несмотря на то, что TCJA отменил многие другие детализированные вычеты и личное освобождение).

Налогооблагаемый доход может быть дополнительно уменьшен с помощью нескольких стратегических шагов.

Ключевые выводы

- Эффективным способом уменьшения налогооблагаемого дохода является внесение взносов на пенсионный счет через спонсируемый работодателем план или индивидуальный пенсионный счет (IRA).

- Как счета расходов на здравоохранение, так и счета с гибкими расходами помогают уменьшить налогооблагаемый доход в те годы, когда были сделаны взносы.

- Длинный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, занятых полный или неполный рабочий день.

- Сбережения на пенсию могут помочь снизить ваш налогооблагаемый доход.

- Некоторые работодатели предлагают гибкие планы расходов, поэтому узнайте о них у своего работодателя.

Отложить на пенсию

Один из самых простых способов уменьшить налогооблагаемый доход — максимизировать пенсионные сбережения. Несмотря на то, что существует множество типов пенсионных сберегательных счетов, ниже приведены два наиболее распространенных, которые могут помочь уменьшить налогооблагаемый доход в налоговом году, в котором сделаны взносы.

План, спонсируемый работодателем

Те, чья компания предлагает план, спонсируемый работодателем, такой как 401(k) или 403(b), могут вносить доналоговые взносы в размере до 20 500 долларов США в 2022 году и 22 500 долларов США в 2023 году. Лица в возрасте 50 лет и старше могут делать догоняющие взносы. в размере 6500 долларов в 2022 году и 7500 долларов в 2023 году сверх этого предела.

Лица в возрасте 50 лет и старше могут делать догоняющие взносы. в размере 6500 долларов в 2022 году и 7500 долларов в 2023 году сверх этого предела.

Поскольку взносы производятся до вычета налогов за счет отсрочек по зарплате, деньги, сэкономленные на спонсируемом работодателем пенсионном счете, напрямую снижают налогооблагаемый доход.

Другими словами, взносы уменьшают доход работника за этот налоговый год до применения подоходного налога.

Индивидуальный пенсионный счет (IRA)

Физические лица также могут экономить, внося средства на традиционный индивидуальный пенсионный счет (IRA). Сумма годового взноса в IRA за 2022 налоговый год составляет 6000 долларов США, при этом для тех, кому 50 лет и старше, разрешено наверстывание в размере 1000 долларов США. Это число возрастет до 6500 долларов в 2023 налоговом году, при этом догоняющий взнос в размере 1000 долларов разрешен для тех, кому 50 лет и старше.

Традиционные взносы IRA могут быть вычтены из налоговой декларации человека, уменьшая налоги, причитающиеся в налоговом году взноса. Однако, в отличие от взносов в план, спонсируемый работодателем, взносы в IRA производятся в долларах после уплаты налогов, что означает, что из этих денег уже вычтен подоходный налог.

Однако, в отличие от взносов в план, спонсируемый работодателем, взносы в IRA производятся в долларах после уплаты налогов, что означает, что из этих денег уже вычтен подоходный налог.

Налогоплательщики (или их супруги), у которых есть пенсионные планы, спонсируемые работодателем, также могут иметь возможность вычитать часть или все свои традиционные взносы IRA из налогооблагаемого дохода. У IRS есть подробные правила о том, могут ли — и сколько — они могут вычитать в зависимости от своего дохода.

В декабре 2019 года был подписан Закон о повышении пенсионного возраста в каждом сообществе (SECURE). В 2019 году и ранее налогоплательщики старше 70,5 лет не могли вносить взносы в традиционную IRA. С 2020 года возрастное ограничение больше не применяется. Налогоплательщики старше 70,5 лет могут вносить до 7000 долларов в год в 2022 году и получать полную налоговую льготу. Эта сумма вырастет до 7500 долларов на 2023 год.

Рассмотреть гибкие планы расходов

Некоторые работодатели предлагают гибкие планы расходов, которые позволяют откладывать деньги до вычета налогов на такие расходы, как медицинские расходы.

Гибкий счет расходов (FSA) позволяет уменьшить налогооблагаемый доход путем откладывания части дохода на отдельный счет, которым управляет работодатель. Сотрудник может внести до 2850 долларов в 2022 году (до 3050 долларов в 2023 году).

В соответствии с положением «используй или потеряй» участвующие сотрудники должны понести приемлемые расходы к концу планового года или лишиться неизрасходованных сумм. В соответствии со специальным правилом, введенным во время пандемии COVID-19, работодатели могут предлагать участвующим работникам больше времени в рамках либо переноса, либо льготного периода (2,5 месяца).

В соответствии с вариантом переноса сотрудник может перенести до 550 долларов неиспользованных средств на следующий плановый год в 2022 году (увеличение до 610 долларов в 2023 году). В соответствии с вариантом льготного периода у работника есть время до 2,5 месяцев после окончания планового года, чтобы использовать оставшиеся деньги, но они не могут быть перенесены. Работодатели могут предложить любой вариант, но не оба или вообще ничего.

Работодатели могут предложить любой вариант, но не оба или вообще ничего.

Во время пандемии COVID-19 IRS выпустила руководство, позволяющее работодателям более гибко подходить к пенсионным планам в рамках Закона о сводных ассигнованиях. Работодатели могут позволить сотрудникам перенести все неиспользованные средства с 2022 на 2023 год или продлить льготный период на 2,5 месяца в 2023 году, чтобы сотрудники могли израсходовать оставшиеся средства на 2022 год.

Медицинский сберегательный счет (HSA)

Медицинский сберегательный счет (HSA) похож на FSA в том, что он позволяет использовать доналоговые взносы для покрытия расходов на здравоохранение позже. HSA доступны только для сотрудников с планами медицинского страхования с высокой франшизой.

Минимальная годовая франшиза

По данным Налоговой службы (IRS), на 2022 год «план медицинского страхования с высокой франшизой» имеет минимальную годовую франшизу в размере 1400 долларов США для индивидуального страхования или 2800 долларов США для семейного страхования. В 2023 году этот лимит вырастет до 1500 долларов для индивидуального страхования и 3000 долларов для семейного страхования.

В 2023 году этот лимит вырастет до 1500 долларов для индивидуального страхования и 3000 долларов для семейного страхования.

Лимит годового взноса

Предел годового взноса на 2022 год составляет 3700 долларов США для физических лиц и 7400 долларов США для семей. В 2023 году эта сумма вырастет до 3950 долларов для отдельных лиц и 7900 долларов для семей.

Максимальные годовые наличные расходы

Кроме того, в соответствии с планом с высокой франшизой ежегодные наличные расходы, которые включают франшизы, доплаты, но не страховые взносы, не превышают 7050 долларов США для индивидуального страхования или 14 100 долларов США для семейного страхования в 2022 году. В 2023 году максимум для личного страхования составляет 7 500 долларов США, а для семейного страхования — 15 000 долларов США.

Взносы HSA можно пролонгировать, если они не были использованы в том году, когда они были сохранены.

Как HSA, так и FSA предусматривают уменьшение налоговых счетов в те годы, когда были сделаны взносы.

Принимать бизнес-вычеты

Длинный список вычетов по-прежнему доступен для снижения налогооблагаемого дохода для самозанятых налогоплательщиков, занятых полный или неполный рабочий день.

Вычет домашнего офиса

Например, вычет из домашнего офиса рассчитывается с использованием упрощенного или обычного метода для уменьшения налогооблагаемого дохода, если часть дома используется в качестве выделенного офисного помещения. Самозанятые также могут вычесть часть своего налога на самозанятость и стоимость медицинского страхования, среди прочих расходов, для снижения налогооблагаемого дохода.

Деловые расходы

Владельцы бизнеса или те, у кого есть профессиональные, вычитаемые расходы, могут сделать предстоящие необходимые покупки или расходы к концу налогового года. Это может иметь существенное значение для тех, кто покупает существенный предмет, покупная цена которого может быть отнесена на деловые расходы.

Пенсионные сбережения

Для самозанятых существует множество планов пенсионных накоплений, в том числе индивидуальный план 401 (k) и упрощенный пенсионный план (SEP) IRA. Оба варианта дают возможность снизить налогооблагаемый доход за счет взносов до налогообложения и позволяют устанавливать более высокие лимиты взносов каждый год.

Оба варианта дают возможность снизить налогооблагаемый доход за счет взносов до налогообложения и позволяют устанавливать более высокие лимиты взносов каждый год.

SIMPLE IRA позволяет вносить до 14 000 долларов США в 2022 году, а также дополнительно 1000 долларов США для лиц в возрасте 50 лет и старше. Лимит для SIMPLE IRA вырастет до 15 500 долларов в 2023 году. Форма Solo 401(k) допускает необлагаемые налогом взносы в размере до 20 500 долларов в 2022 году и 22 500 долларов в 2023 году. SEP-IRA допускает необлагаемые налогом взносы в размере до 25 % компенсации, до 61 000 долларов США в 2022 году и 66 000 долларов США в 2023 году.

Закон о БЕЗОПАСНОСТИ

Закон SECURE имеет последствия для владельцев малого бизнеса. Закон поощряет владельцев бизнеса создавать пенсионные планы для сотрудников, предоставляя налоговые льготы, если они сотрудничают с другими малыми предприятиями, предлагая планы нескольких работодателей или депутатов Европарламента.

Закон SECURE также позволяет большему количеству работающих неполный рабочий день откладывать сбережения в рамках пенсионных планов, спонсируемых работодателем, начиная с 2021 года. Для этого работники должны будут работать не менее 500 часов в год в течение трех лет подряд, чтобы иметь право на участие.

Для этого работники должны будут работать не менее 500 часов в год в течение трех лет подряд, чтобы иметь право на участие.

Итог

Налоговая реформа отменила многие постатейные вычеты для большинства налогоплательщиков, но все еще есть способы сэкономить на будущее и сократить свои текущие налоговые счета. Чтобы узнать больше о вычетах и экономии на налогах, обратитесь к налоговому эксперту.

Как уменьшить налогооблагаемый доход в 2022 году

За каждый доллар, заработанный вашим работодателем, вы должны заплатить определенную сумму налогов в зависимости от уровня вашего дохода и места проживания. Тем не менее, есть много способов снизить общий доход, чтобы свести к минимуму ваш налоговый счет — без сокращения заработной платы.

От перенаправления доходов на пенсионные счета, до использования процентов по студенческому кредиту в своих интересах и до продажи некоторых из ваших «неудачников» — выберите ниже пять распространенных способов уменьшить ваш налогооблагаемый доход, начиная с сегодняшнего дня.

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Вот 5 способов уменьшить ваш налогооблагаемый доход

1. Зарегистрируйтесь в программе покупки акций для сотрудников

Если вы работаете в публичной компании, вы можете иметь право на участие в программе покупки акций для сотрудников (ESPP). Зарегистрировавшись в программе ESPP, вы будете отвлекать доллары после уплаты налогов из своей зарплаты с целью покупки акций вашей компании, и во многих случаях вам будет предложена скидка (обычно около 15%) на цену акций, которая составляет всего лишь доступны для сотрудников.

Вы можете выбрать, сколько долларов после уплаты налогов вы хотите внести в свой ESPP, который обычно составляет от 1% до 10%. Однако имейте в виду, что максимальный лимит взносов в 2022 году составляет 25 000 долларов США в год.

Налоговое преимущество при регистрации в программе ESPP вступает в силу, когда вы решаете продать свои акции. Хотя сотрудники могут продать свои акции сразу после покупки или позже, они получают вознаграждение за владение своими акциями в течение как минимум одного года с даты покупки. Немедленная продажа означает, что вы платите обычный подоходный налог, а продажа позже означает, что вы платите более низкий долгосрочный налог на прирост капитала, что снижает ваше налоговое бремя.

Хотя сотрудники могут продать свои акции сразу после покупки или позже, они получают вознаграждение за владение своими акциями в течение как минимум одного года с даты покупки. Немедленная продажа означает, что вы платите обычный подоходный налог, а продажа позже означает, что вы платите более низкий долгосрочный налог на прирост капитала, что снижает ваше налоговое бремя.

Хотя покупка акций вашего работодателя со скидкой может быть хорошей идеей, а также выгодой от владения своими акциями в течение длительного времени, убедитесь, что 1) у вас достаточно денег для вклада и 2) инвестиции соответствуют ваш общий финансовый план. Определенные финансовые цели, такие как погашение долга с высокими процентами, накопление чрезвычайного фонда и взнос в IRA или 401 (k) — и соответствие любому работодателю — должны быть сначала достигнуты, прежде чем участвовать в плане акций.

2. Вклад в пенсионный счет 401(k) или традиционный IRA

Одним из самых простых и потенциально наиболее выгодных способов уменьшить налогооблагаемый доход является внесение вклада в пенсионный счет до вычета налогов, такой как спонсируемый работодателем счет 401( k) или традиционная ИРА. С любым из этих инвестиционных счетов с налоговыми льготами деньги из вашей зарплаты (в случае 401 (k)) или банковского счета (в случае традиционной IRA) идут до того, как облагаются налогом.

С любым из этих инвестиционных счетов с налоговыми льготами деньги из вашей зарплаты (в случае 401 (k)) или банковского счета (в случае традиционной IRA) идут до того, как облагаются налогом.

Благодаря отчислениям до уплаты налогов вы, по сути, получаете меньше из своего располагаемого дохода, что лучше для вашего непосредственного денежного потока. Однако ваши деньги растут за счет отложенного налога, и позже, на пенсии, вам придется платить подоходный налог со средств, которые вы снимаете.

В 2022 году лимит взноса по форме 401(k) составляет 20 500 долларов США, а для тех, кому 50 лет и старше, доступны дополнительные 6 500 долларов США. Годовой лимит взносов для IRA составляет 6000 долларов США (между традиционными счетами и счетами Roth IRA), с дополнительными 1000 долларов США для тех, кому 50 лет и старше.

При использовании традиционной IRA ваши взносы также могут не облагаться налогом в зависимости от вашего дохода, налогового статуса и наличия у вашего работодателя пенсионного плана.

«Многие люди имеют право вычитать свои традиционные взносы IRA, что может помочь уменьшить их налоговые обязательства», — говорит Корбин Блэквелл, CFP в Betterment, робот-консультант, предлагающий традиционные IRA, Roth и SEP. «Однако не все взносы в IRA подлежат налогообложению, поэтому обязательно поговорите со своим налоговым инспектором, чтобы понять вашу ситуацию».

По сути, вы не можете сделать вычет, если вы (или ваш супруг, если состоите в браке) имеете пенсионный план на работе и ваш доход составляет 78 000 долларов США или более в качестве одинокого подателя/главы семьи, 129 000 долларов США или более в случае совместной регистрации/соответствия вдова (вдова) или 10 000 долларов или более в случае замужества, подающего отдельно. Если у вас (и у вашего супруга, если вы состоите в браке) нет пенсионного плана на работе, вы можете сделать полный вычет до суммы вашего лимита взносов.

Читать далее

3. Внести вклад в сберегательный счет здоровья

Медицинский сберегательный счет (HSA) — это медицинский сберегательный счет, предназначенный для налогоплательщиков с планом медицинского страхования с высокой вычитаемой суммой (HDHP) для сбережений на предстоящие расходы на медицинское обслуживание.

Некоторые называют этот счет «тройным налоговым преимуществом», так как средства не облагаются налогом (или не облагаются налогом, если вы открыли собственный счет), могут увеличиваться без уплаты налогов путем инвестирования остатка и быть выведенными без уплаты налогов. в любое время, если они используются для покрытия медицинских расходов, таких как франшизы, доплаты и совместное страхование. Каждое из этих трех налоговых преимуществ помогает снизить налоговое бремя. Кроме того, ваш баланс HSA, если он не будет использован полностью, будет переноситься из года в год.

Некоторые работодатели предлагают своим работникам пособие HSA, в то время как другим может потребоваться открыть собственное HSA вне места работы. Если ваш работодатель спонсирует план HSA, проверьте, вносит ли он установленную сумму или соответствует взносам сотрудников. Имейте в виду, однако, что любые взносы работодателей учитываются в максимальных годовых лимитах IRS.

Лимиты средств до вычета налогов, вносимых в HSA на 2022 год, составляют 3650 долларов США на одного человека и 7300 долларов США на семью плюс дополнительно 1000 долларов США, если вам 55 лет и старше.

4. Вычтите уплаченные вами проценты по студенческому кредиту

Если у вас есть частные студенческие кредиты от таких сервисных компаний, как SoFi или Earnest, проценты по ним начислялись на протяжении всей пандемии.

Хотя студенческие ссуды могут быть бременем, уплаченные вами проценты могут быть простым вычетом из вашего налогооблагаемого дохода. В 2022 году, если ваш модифицированный скорректированный валовой доход (MAGI) составляет менее 70 000 долларов США или 145 000 долларов США при подаче совместной декларации, вы можете вычесть до 2500 долларов США. Если вы зарабатываете выше определенного предела, вы можете вычесть пропорциональную сумму. Предельные значения для подачи заявления на вычет составляют более 85 000 долларов США для плательщиков единого налога и более 175 000 долларов США для лиц, подающих совместные налоговые декларации.

Если у вас есть федеральный студенческий кредит, платежи были заморожены, и все проценты перестали начисляться в течение последних примерно двух лет. Однако ожидается, что погашение федеральной студенческой ссуды возобновится 1 мая. Таким образом, если вы платите проценты по студенческой ссуде в этом году и , вы соответствуете требованиям к подаче налоговых деклараций, вы сможете вычесть их из своего налогооблагаемого дохода в 2023 году.

Однако ожидается, что погашение федеральной студенческой ссуды возобновится 1 мая. Таким образом, если вы платите проценты по студенческой ссуде в этом году и , вы соответствуете требованиям к подаче налоговых деклараций, вы сможете вычесть их из своего налогооблагаемого дохода в 2023 году.

5. Продайте убыточные акции

Иметь в портфеле акции, которые могут не приносить хороших результатов, — это нормально. Хорошая новость заключается в том, что популярная инвестиционная стратегия, называемая сбором налоговых убытков, может помочь вам использовать рыночный спад в своих интересах.

Сбор налоговых убытков, по сути, означает использование ваших инвестиционных убытков для возмещения налогов , которые вы бы заплатили с других доходов от инвестиций, в противном случае снижая свой налогооблагаемый доход.

Аманда Гутьеррес, CFP и консультант по финансовому планированию в eMoney Advisor, предлагает инвесторам обратить внимание на сбор налоговых убытков: «Инвесторы могут продать убыточные акции и реализовать потери капитала, которые могут быть использованы для компенсации прироста капитала», — говорит она Select. «Для тех, у кого нет прироста капитала, эти убытки могут компенсировать до 3000 долларов обычного дохода. Любые избыточные убытки могут быть перенесены на будущие годы и использованы для снижения налогов».

«Для тех, у кого нет прироста капитала, эти убытки могут компенсировать до 3000 долларов обычного дохода. Любые избыточные убытки могут быть перенесены на будущие годы и использованы для снижения налогов».

Хотя вы, безусловно, можете осуществлять сбор налоговых убытков самостоятельно, это легко сделать с помощью сервисов роботов-консультантов, таких как Betterment, Wealthfront или Charles Schwab, каждый из которых автоматически ищет возможности для сбора убытков на регулярной основе, уменьшая налоговые риски инвесторов на протяжении всего периода. год.

Роботы-консультанты – это простой способ начать инвестировать, но мы рекомендуем обсудить с вашим финансовым консультантом, что они порекомендуют вам в качестве наилучшей стратегии сбора налогов.

А когда придет время налогов, когда вы собрали убытки от инвестиций, используйте налоговое программное обеспечение, такое как TurboTax или H&R Block, чтобы упростить правильный ввод и заявление об этих убытках по вашим налогам, что, мы надеемся, сократит ваш общий налоговый счет.