Содержание

Как по ИНН узнать систему налогообложения ИП

Случаются ситуации, когда необходимо получить сведения о применяемой системе налогообложения ИП – партнера либо конкурента, или же для уточнения самим бизнесменом информации о себе. Так бывает, например, когда бухгалтер экстренно увольняется в силу различных обстоятельств, а предприниматель забывает уточнить у него особенности учета, осуществляемого в предприятии. Поговорим о том, как по ИНН узнать систему налогообложения ИП.

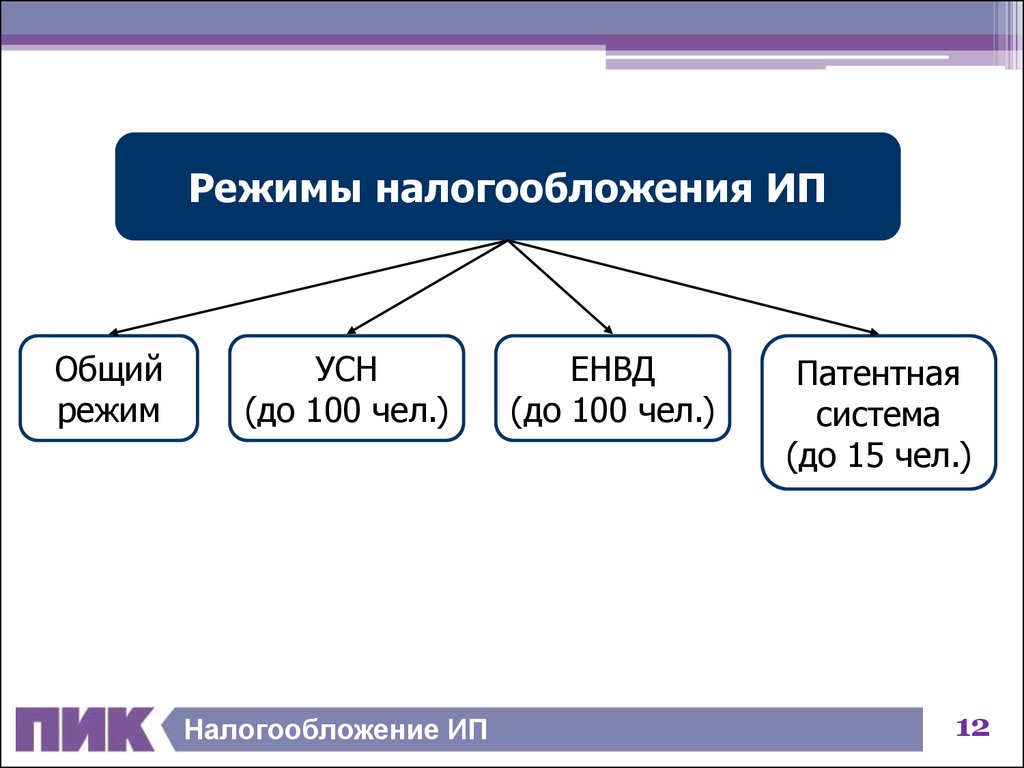

Предприниматель имеет право работать на любом из актуальных сегодня режимов налогообложения: ОСН, УСН, ЕНВД, ПСН и др., а поскольку каждый из них отличен от остальных не только способами учета, но и сроками перечисления налогов, вопрос применения режима налогообложения отнюдь не праздный.

Как узнать свою систему налогообложения ИП онлайн

Освежить в памяти способ учета в собственном бизнесе предприниматель может в онлайн-режиме на сайте ФНС, зайдя в личный кабинет. Во вкладке «Моя система налогообложения» будет указан действующий режим, там же, при необходимости, можно подать заявление о переходе на другую схему налогообложения.

Читайте также: Как узнать ИНН ИП

Как узнать, на какой системе налогообложения работает ИП

Определить систему налогообложения, применяемую в бизнесе, в онлайн-режиме на сайте ФНС можно и по-другому – с помощью анализа представленных в ИФНС документов (сервис «Проверь себя и контрагента»). Для этого необходим идентифицирующий плательщика номер (ИНН), ввести который нужно в специально отведенное поле поиска на странице сведений из ЕГРЮЛ/ЕГРИП. Кстати, вместо ИНН можно указать ФИО бизнесмена или номер ОГРНИП, который зафиксирован в уведомительных правоустанавливающих документах, а затем нажать кнопку «Найти».

Итогом поиска будет сформировавшийся отчет, который можно вывести на экран нажатием кнопки «Получить выписку». В этом pdf-файле будут содержаться все основные сведения о предпринимателе, в том числе полный список документов, которые подавались бизнесменом за время ведения деятельности – заявление о регистрации ИП, данные об оплате госпошлины и др.

Из полученных данных, как узнать, на какой системе налогообложения ИП?

При регистрации бизнеса по умолчанию устанавливается общий режим налогообложения (ОСНО), поэтому, если никаких заявлений по поводу определения системы учета в полученном списке нет, то ИП точно работает на ОСНО.

Переход на спецрежимы налогообложения всегда оформляется соответствующим документом, а его, в свою очередь, фиксирует система в сформировавшемся перечне. Так, переход:

-

на УСН отражает уведомление формы № 26.2-1, утвержденное приказом ФНС № ММВ-7-3/829 от 02.11.2012;

-

на ЕНВД – заявление формы ЕНВД-2 о постановке на учет плательщика ЕНВД, утв. приказом ФНС № ММВ-7-6/941 от 11.12.2012, а также ответ на него – уведомление о постановке на учет или отказ в этом;

-

на ПСН – заявление формы № 26.5-1 на приобретение патента, утв. приказом ФНС № ММВ-7-3/544 от 11.07.2017 и уведомление о разрешении или отказе в выдаче;

-

на ЕСХН – уведомление о переходе на ЕСХН формы № 26.

1-1, утв. приказом ФНС № ММВ-7-2/41 от 28.01.2013.

1-1, утв. приказом ФНС № ММВ-7-2/41 от 28.01.2013.

1-1, утв. приказом ФНС № ММВ-7-2/41 от 28.01.2013.

1-1, утв. приказом ФНС № ММВ-7-2/41 от 28.01.2013.

Т.е. наличие в выписке, полученной на сайте ФНС, записей о подаче документа о постановке на учет по тому или иному спецрежиму, будет со стопроцентной точностью свидетельствовать о деятельности предпринимателя на соответствующей системе налогообложения.

Как узнать систему налогообложения контрагента ИП

ИНН любого плательщика находится в свободном доступе, поэтому выяснить по нему можно не только свой режим налогообложения, но и систему учета интересующего контрагента.

Самый простой способ определения режима учета партнера – выяснить это у него самого. Но если по каким-то причинам это невозможно, узнать систему налогообложения ИП или компании несложно, если обратиться в налоговое ведомство в онлайн-режиме, приехать лично или отправить запрос. Отметим, что раньше получить подобную информацию по ИНН можно было только для организации. Теперь это стало доступным и для ИП. Для повышения информированности о партнере можно:

-

посетить ИФНС (ту инспекцию, к которой относится субъект, о котором нужны сведения) и лично подать запрос;

-

сделать запрос в режиме онлайн на сервисе ФНС «Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юрлице/ИП в форме электронного документа» для определения режима налогообложения (понадобится авторизация на сайте).

После ввода ИНН сформируется информация об интересующем субъекте, по которой легко определить вид деятельности, режим налогообложения и другие данные. Выписка будет предоставлена в виде электронного документа, заверенного ЭЦП ФНС; -

позвонить по телефону горячей линии (8-800-222-22222) и получить данные по ИНН через оператора;

-

отправить смс-сообщение с соответствующим запросом при помощи мобильного сервиса ФНС для ИП – ответ придет в виде сообщения на телефон.

После ввода ИНН сформируется информация об интересующем субъекте, по которой легко определить вид деятельности, режим налогообложения и другие данные. Выписка будет предоставлена в виде электронного документа, заверенного ЭЦП ФНС;

После ввода ИНН сформируется информация об интересующем субъекте, по которой легко определить вид деятельности, режим налогообложения и другие данные. Выписка будет предоставлена в виде электронного документа, заверенного ЭЦП ФНС;

Если бизнесмен и его партнер зарегистрированы в разных инспекциях одного города, то информацию можно получить через любую из них. Так, в Москве ИП могут определять систему налогообложения контрагента по ИНН в ИФНС по месту своего нахождения и независимо от того, в какой инспекции зарегистрирован партнер.

Читайте также: Как проверить ИП по ИНН

Таким образом, сегодня существует достаточно возможностей для уточнения действующего режима налогообложения по ИНН, как для собственного бизнеса, так и по интересующим контрагентам.

Специализация: Гражданское, земельное, трудовое, уголовное право

Имеет более 15 лет юридического стажа в крупных холдингах Юга России.

Обладает опытом в области договорной и претензионной работы, мирного разрешения споров, судебного взыскания долгов и оспаривания прав на имущество.

На какой системе налогообложения находится ИП, ООО

При регистрации бизнеса его владельцы и руководители имеют возможность самостоятельно выбрать систему налогообложения. В дальнейшем менять ее можно, при соблюдении определенных условий и обычно не чаще 1 раза в год. Бухгалтеру может потребоваться узнать, какой налоговый режим применяет контрагент или сама компания. Но сделать это не всегда просто.

В каких случаях возникает необходимость узнать систему налогообложения организации, ИП

Наиболее часто требуется узнать систему налогообложения партнера по бизнесу при подготовке различных договоров, коммерческих предложений или запросов. Проще всего запросить эти данные у партнерской организации или ИП. Но не всегда такая возможность есть.

Но не всегда такая возможность есть.

Могут понадобиться информация о том, какая система налогообложения применяется налогоплательщиком бухгалтеру может потребоваться и при восстановлении учета после утери документов или после длительного отсутствия деятельности. Эта информация находится в документах компании, но не всегда они есть под руками и применяемую систему налогообложения приходиться выяснять до того, как начать сдавать отсутствующую отчетность.

Иногда сведения о системе налогообложения необходимы службе безопасности компании, чтобы проверить достоверность данных, полученных от контрагента.

Что необходимо, для того чтобы получить нужную информацию

Информация о системе налогообложения ООО или ИП не является секретной или конфиденциальной. Но долгое время ФНС ее в открытом доступе не публиковала подобные сведения. Определить применяемый налоговый режим без посещения налоговой инспекции можно было только косвенно.

Сервисы ФНС, работающие в режиме онлайн развиваются и сейчас можно узнать применяемый компанией (ИП) налоговый режим можно зная только ИНН.

Как узнать систему налогообложения ИП, ООО, Организации по ИНН онлайн, пошаговая инструкция?

Уже несколько лет ФНС обещает запустить на официальном сайте сервис «Прозрачный бизнес».

В нем будет доступна проверка контрагентов на добросовестность в плане исполнения обязательств перед государством. Достаточно будет в специальную форму ввести ИНН компании или ИП, и сервис позволит посмотреть следующую информацию:

- данные о количестве сотрудников в компании;

- вид применяемой системы налогообложения;

- наличие долгов по налогам;

- другую важную информацию.

Увы, но пока система не запущена даже в тестовую эксплуатацию. Все данные налоговой службой в настоящее выложены в открытый доступ в виде архива. Его можно скачать и использовать данные по своему усмотрению. Но определить, используя набор файлов, налоговый режим контрагента, заплачен ли им налог и число работников сможет только специалист.

Зато на сайте налоговой службы можно зайти в личный кабинет налогоплательщика и отправить запрос на получение сведений. Ответ на него будет предоставлен в электронном виде.

Ответ на него будет предоставлен в электронном виде.

Для отправки запроса потребуется:

1) Войти в личный кабинет и перейти по ссылке «Обратиться в ИФНС».

2) Выбрать налоговую инспекцию и указать свой запрос.

3) Проверить введенные данные и подтвердить отправку.

Замечание. ИП или юр. лицо может просмотреть данные о своем налоговом режиме в ЛК налогоплательщика.

Как в ФНС узнать систему налогообложения

Единственный достоверный способ узнать налоговый режим другого ИП или организации – отправить запрос в бумажном или электронном виде.

Рассмотрим, что обязательно должно содержаться в запросе:

- Название юр. лица или Ф.И.О. ИП, о котором должна быть предоставлена информация.

- ИНН юр. лица или ИП, по которому запрашиваются данные.

- Просьба о предоставлении сведений и их список.

Другие способы

Ответ на запрос приходится ждать довольно долго (обычно 5-30 дней).

Далеко не всегда есть возможность его ожидать спокойно. Можно попробовать в этой ситуации воспользоваться альтернативными способами получения необходимой информации:

- Звонок в налоговую инспекцию или по федеральному телефону информационного центра. Они могут подсказать основные сведения о компании или ИП по ИНН.

- Обращение к партнерам контрагента. Если они известны и работали с компанией (ИП), то вполне могут обладать нужными сведениями.

- Поиск в сторонних базах. Информация о налоговых режимах по некоторым компаниям (ИП) указана в справочнике компаний системы СБИС и аналогичных программных продуктов.

- Обращение к специалистам для извлечения нужных данных из файлов, опубликованных ФНС.

Задача получения сведений о налоговой системе довольно легко решается без визита в ИФНС. Но все же этот вопрос довольно часто встает перед руководителями, собственниками бизнеса и бухгалтерами. Ситуация должна существенно упроститься после запуска сервиса «Прозрачный бизнес», но насколько скоро она состоится пока сказать невозможно..jpg)

Полезно ознакомиться:

Регистрация товарного знака и может ли ИП зарегистрировать товарный знак;

Управляющий индивидуальный предприниматель в ООО;

Регистрация онлайн кассы для ИП;

Регистрация ИП и ООО в Роспотребнадзоре;

Налоговая декларация по единому налогу как заполнять, сроки подачи.

Как проверить свой подоходный налог

При планировании налогов на 2021–2022 финансовый год важно знать, к какому подоходному налогу относится ваш доход. последняя рупия дохода будет облагаться налогом.

По мере увеличения уровня дохода доход на разных уровнях или в разных диапазонах будет облагаться налогом по разным ставкам, которые называются фиксированными ставками.

Это текущие налоговые плиты в соответствии со старым/существующим налоговым режимом:

| S.no | Income slabs | Income tax rates applicable to each slab |

| a) | Up to Rs 2. 5 lakh 5 lakh | Nil |

| b) | рупий от 2,50 001 до 5 000 000 | 5% от (общий доход минус 2,50 000 рупий) |

| C) | рупий от 5,00 001 до 10 00 000 000 | RS 12 500 + 20% ( Общий доход минус 5 00 000 рупий) |

| D) | выше 10,00 001 | рупий 1,12 500 + 30% от (общий запуск за вычетом 10 000 000 рупий) |

*подоходные налоговые пленки, применимые к жителям, ниже возраста 6056

*Подоходные налоговые пленки, применяемые к жителям, ниже возраста 60569

* лет на 2021-22 финансовый год при старом налоговом режиме. Надбавка применяется с дохода выше 50 лакхов рупий. Пособие на здравоохранение и образование в размере 4% будет добавлено к уплачиваемому подоходному налогу во всех случаях. Скидка в размере 12 500 рупий доступна для физических лиц, имеющих чистый налогооблагаемый доход до 5 лакхов в соответствии с разделом 87A.

Однако, если вы планируете выбрать новый налоговый режим на 2021-22 финансовый год, налоговые ставки будут другими.

Читайте также: Последние сводки подоходного налога

Предположим, ваш валовой общий доход составляет 15 лакхов в 2021-22 финансовом году. Из приведенной выше таблицы ставок подоходного налога первые 2,5 лакха из вашего дохода в 15 лакхов будут освобождены от налога. Это связано с тем, что в соответствии с текущими ставками подоходного налога нет налога на доход до 2,5 лакха рупий, как указано в пункте (а).

Опубликуйте это, оставшийся в ваших руках доход (15 лакхов — 2,5 лакха рупий), который все еще подлежит налогообложению, составляет 12,5 лакха рупий. Начиная с пункта (b), следующие 2,5 лакха рупий (т. е. 5 лакхов минус 2,5 лакха, которые не облагаются налогом) будут облагаться налогом по ставке 5 процентов. Таким образом, на данном этапе ваши обязательства по подоходному налогу будут составлять 12 500 рупий (5 процентов от 2,5 лакха рупий).

Расчет подоходного налога для общего валового дохода в размере 15 лакхов

| Сведения | Доход (RS) | Сумма налога (RS) | ||||||

| Общий доход | 15,00 000 | — | ||||||

| Доход до RS 25011 40014 | ||||||||

| . | 0 | |||||||

| Income left | 12,50,000 | — | ||||||

| Income taxable from Rs 2.5 lakh up to Rs 5 lakh | 2,50,000 | @ 5% =12,500 | ||||||

| Доход влево | 10 000 000 | — | ||||||

| Поход налогом с 5 рупий до 10 лакх | 5 00000000 | @20% = 1,0000114 | 1111111100 | 111 @20% = 1,000014 | 111111111100111111111111111111111111111111 год. | Income left | 5,00,000 | — |

| Income taxable above 10 lakh (Rs 15 lakh – Rs 10 lakh) | 5,00,000 | @ 30% =1,50,000 | ||||||

| Total income tax liability | — | 2,62,500 | ||||||

Cess at 4% on total income tax payable (i. e. on Rs 2,62,500) e. on Rs 2,62,500) | — | 10,500 | ||||||

| Final обязательство по подоходному налогу (включая цессию) | — | 2,73,000 |

Доход, который по-прежнему подлежит налогообложению, составляет 10 лакхов (12,5 лакха минус 2,5 лакха), который облагается налогом по ставке 5 лакхов. . Начиная с пункта (c), из 10 лакхов следующие 5 лакхов (т. е. 10 лакхов минус 5 лакхов) вашего дохода будут облагаться налогом по ставке 20 процентов. Налоговое обязательство здесь составляет 1 лакх рупий (20 процентов от 5 лакхов рупий).

На этом этапе общая сумма ваших налоговых обязательств составит 1 12 500 рупий (1 миллион рупий плюс 12 500 рупий). Однако помните, что ваш доход по-прежнему должен облагаться налогом на последнюю рупию. Таким образом, до пункта (c) из валового общего дохода в размере 15 лакхов доход до 10 лакхов предлагается только для налогообложения. Доход, который теперь облагается налогом, составляет 5 лакхов (15 лакхов минус 10 лакхов).

Начиная с пункта (d), этот доход в размере 5 лакхов будет облагаться налогом по ставке 30 процентов. Обязательство по подоходному налогу в этом случае составит 1,5 лакха (30 процентов от 5 лакхов). Таким образом, ваш самый высокий доход облагается налогом в размере 30 процентов. Обычно подоходный налог, в котором облагается последняя рупия вашего дохода, считается подоходным налогом, в который вы попадаете.

На самом деле, любой доход свыше 10 лакхов будет облагаться налогом по ставке 30 процентов. Также будет применяться надбавка к подоходному налогу, применяемому к разным уровням дохода, когда доход превышает 50 лакхов.

Из пунктов (a), (b), (c) и (d) в приведенном выше примере ваши общие обязательства по подоходному налогу составляют 2 62 500 рупий. К 2 62 500 рупий будет добавлена скидка в размере 4 процентов. Сумма уступки составит 10 500 рупий (4 процента от 2 62 500 рупий).

Окончательное налоговое обязательство, подлежащее уплате вами, составит 2 73 000 рупий (включая цессию).

- Как уменьшить налоговый расход

В соответствии с Законом о подоходном налоге от 1961 г. предусмотрены различные налоговые льготы и вычеты, которые могут помочь налогоплательщику-физическому лицу снизить свои налоговые расходы. К ним относятся освобождение от налога на пособие по аренде дома (HRA), пособие на отпуск, проценты, полученные со сберегательного счета почтового отделения и т. д. Аналогичным образом, физические лица могут требовать максимального вычета в размере 1,5 лакха в соответствии с разделом 80C, инвестируя в определенные инструменты экономии налогов.

Премия, выплаченная по медицинскому страхованию для себя, семьи и родителей, может помочь вам сэкономить на налогах в соответствии с разделом 80D, а вычет до 10 000 рупий также может быть запрошен в соответствии с разделом 80TTA (лицами моложе 60 лет) на проценты, полученные на сберегательном счете. через банк и/или почту.

Обязательство по подоходному налогу: как рассчитать обязательство по подоходному налогу в соответствии с новым налоговым режимом для 2022-23 финансового года вычеты и освобождения, или выбрать новый налоговый режим и отказаться от 70 налоговых вычетов и освобождений, таких как разделы 80C, 80D, освобождение от налога на HRA, LTA и т.

д.

д.

Кроме того, лица, не имеющие доходов от предпринимательской деятельности (т. е. лица, получающие заработную плату), должны будут каждый финансовый год выбирать между двумя налоговыми режимами. Физические лица, имеющие доход от бизнеса, также могут выбрать новый налоговый режим. Однако после выбора они могут перейти на старый налоговый режим только один раз в жизни

Таким образом, если вы планируете выбрать новый налоговый режим в текущем 2022-23 финансовом году, важно знать налог на прибыль плиты и ставки в новом налоговом режиме и как рассчитать свои обязательства по налогу на прибыль.

Income tax slabs and rates under new tax regime for individuals in FY 2022-23

| S. No. | Income slabs | Income tax rate (%) |

| 1 | Up to Rs 2.5 lakh | Nil |

| 2 | Between Rs 2,50,001 and Rs 5 lakh | 5 |

| 3 | Between Rs 5,00,001 and Rs 7. 5 lakh 5 lakh | 10 |

| 4 | Between Rs 7,50,001 and Rs 10 lakh | 15 |

| 5 | Between Rs 10,00,001 and Rs 12.5 lakh | 20 |

| 6 | Between Rs 12,50,001 и 15 лакхов | 25 |

| 7 | Свыше 15 лакхов | 30 |

Пособие на здравоохранение и образование по ставке 4 процента будет добавлено к обязательству по подоходному налогу во всех случаях. Физические лица, имеющие налогооблагаемый доход до 5 лакхов, будут иметь право на налоговую скидку в соответствии с разделом 87A до 12 500 рупий, что означает нулевой налог, подлежащий уплате в новом налоговом режиме.

Обратите внимание, что физическое лицо, выбирающее новый налоговый режим, имеет право требовать вычета в соответствии с разделом 80CCD (2) Закона о подоходном налоге 1961 года. Это вычет, доступный для взноса работодателя в NPS уровня I. счет работника. Физическое лицо может претендовать на максимальный вычет в размере 10% от заработной платы работника (под окладом здесь понимается базовая сумма плюс надбавка на дороговизну).

Это вычет, доступный для взноса работодателя в NPS уровня I. счет работника. Физическое лицо может претендовать на максимальный вычет в размере 10% от заработной платы работника (под окладом здесь понимается базовая сумма плюс надбавка на дороговизну).

Как рассчитать подоходный налог в новом налоговом режиме

Важно знать, как рассчитать подоходный налог в новом налоговом режиме. Вот пример, который поможет вам понять, как рассчитать ваши обязательства по подоходному налогу в соответствии с новым налоговым режимом.

Предположим, ваш валовой налогооблагаемый доход в 2022–2023 финансовом году составляет 17 лакхов. Кроме того, предположим, что в течение года ваш работодатель внес 70 000 рупий на ваш счет NPS уровня I. Вы можете воспользоваться вычетом для этого в соответствии с разделом 80CCD (2).

Поскольку в соответствии с новым налоговым режимом вы имеете право требовать вычета, ваш чистый налогооблагаемый доход составит 16,30 лакха (17 лакхов минус 70 000 рупий). Вы должны рассчитать обязательство по налогу на прибыль в размере 16,30 лакха за 2022-23 финансовый год в соответствии с новым налоговым режимом.

Вы должны рассчитать обязательство по налогу на прибыль в размере 16,30 лакха за 2022-23 финансовый год в соответствии с новым налоговым режимом.

| Особенности | Сумма (в рупиях) | ||

| Грубая налогооблагаемая заработная плата | 17,00 000 | ||

| DED DED SECER 80CCCD (2) | 1111111111111111111111111111111111118 | 1111111111111111111111111111111111. НЕТ. зарплата | 16,30,000 |

Из чистого налогооблагаемого дохода в размере 16,30 лакха первые 2,5 лакха не облагаются налогом. Это связано с тем, что налог не подлежит уплате, как указано в пункте 1 в таблице выше. Остаток дохода, по которому должен быть рассчитан налог, составляет 13,80 лакха (16,30 лакха минус 2,5 лакха).

Начиная с пункта 2 таблицы, следующие 2,5 лакха (5 лакхов минус освобожденные 2,5 лакха) от 13,80 лакха будут облагаться налогом по ставке 5%. Сумма налога здесь составит 12 500 рупий (5% от 2 50 000 рупий).

Теперь доход, по которому должны быть рассчитаны налоговые обязательства, составляет 11,30 лакха рупий. Из них следующие 2,5 лакха (7,5 лакха минус 5 лакха) будут облагаться налогом по ставке 10%, как указано в пункте 3. Сумма налога составит 25 000 рупий (10% от 2 50 000).

До этого момента ваше налоговое обязательство составляет 37 500 рупий (0+12 500+25 000) до пунктов 1, 2 и 3 из таблицы выше. Обратите внимание, что не весь доход был предложен для налогообложения. Доход, по которому должен быть рассчитан налог, составляет 8,8 млн рупий.

Из 8,8 лакха рупий будет вычтено 2,5 лакха (10 лакхов минус 7,5 лакха), а налог будет рассчитываться по ставке 15% из пункта 4 в таблице выше. Ваша налоговая обязанность составит 37 500 рупий. На данный момент доход, подлежащий налогообложению, составляет 6 30 000 рупий.

| Налоговые плиты | налоговые обязательства (RS) |

| 0 — RS 2,5 лакха @ NIL | 0 |

RS 2,5 -RS 5. | |

| Rs 5 — Rs 7.5 lakh @10% | 25,000 |

| Rs 7.5 — Rs 10 lakh @15% | 37,500 |

| Rs 10 — Rs 12.5 lakh @20% | 50,000 |

| Rs 12.5 — Rs 15 lakh @25% | 62,500 |

| Above Rs 15 lakh @30% | 39,000 |

| Total tax liablity without cess @4% | 2,26,500 |

| Добавление цесса при 4% | 9,060 |

| Total tax liability | 2,35,560 |

The next Rs 2.5 lakh (Rs 12.5 lakh minus Rs 10 lakh) will be taxed at 20% as mentioned in point 5 at таблицу выше. Налоговое обязательство составит 50 000 рупий (20% от 2 50 000 рупий). Теперь доход, подлежащий обложению налогом, составляет 3 80 000 рупий.

Начиная с пункта 6, следующие 2,5 лакха рупий (15 лакхов минус 12,5 лакха) будут облагаться налогом по ставке 25%.