Содержание

Статья 28. Распределение прибыли общества между участниками общества \ КонсультантПлюс

Статья 28. Распределение прибыли общества между участниками общества

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 28

— Участник (акционер) хочет взыскать невыплаченную прибыль (дивиденды) с общества

— Участник (акционер) хочет взыскать причитающуюся ему прибыль (дивиденды) с третьего лица

— Общество хочет взыскать излишне выплаченную прибыль (дивиденды) с участника (акционера)

1. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

2. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

3. Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними. Срок выплаты части распределенной прибыли общества не должен превышать шестьдесят дней со дня принятия решения о распределении прибыли между участниками общества. В случае, если срок выплаты части распределенной прибыли общества уставом или решением общего собрания участников общества о распределении прибыли между ними не определен, указанный срок считается равным шестидесяти дням со дня принятия решения о распределении прибыли между участниками общества.

(п. 3 введен Федеральным законом от 28.12.2010 N 409-ФЗ)

4. В случае, если в течение срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи, часть распределенной прибыли не выплачена участнику общества, он вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате соответствующей части прибыли. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, при этом указанный срок не может превышать пять лет со дня истечения срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи.

Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, при этом указанный срок не может превышать пять лет со дня истечения срока выплаты части распределенной прибыли общества, определенного в соответствии с правилами пункта 3 настоящей статьи.

Срок для обращения с требованием о выплате части распределенной прибыли общества в случае пропуска указанного срока восстановлению не подлежит, за исключением случая, если участник общества не подавал данное требование под влиянием насилия или угрозы.

По истечении указанного срока распределенная и невостребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества.

(п. 4 введен Федеральным законом от 28.12.2010 N 409-ФЗ)

Распределение прибыли на участника ООО в 2021 году

Компания может распределить прибыль участнику, если на дату принятия решения о распределении прибыли он уже был участником Компании.

В указанном кейсе Компания имеет право распределить долю прибыли за 2020 г. , участнику-физлицу, запись об участии которого была внесена в ЕГРЮЛ в 2021 г.

, участнику-физлицу, запись об участии которого была внесена в ЕГРЮЛ в 2021 г.

Процедура распределения прибыли ООО закреплена в ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ).

ООО вправе ежеквартально, раз в полгода или раз в год решать, как распределить свою чистую прибыль между его участниками (п. 1 ст. 28 Закона № 14-ФЗ). Решение о распределяемой между участниками общества прибыли принимается общим собранием участников ООО.

Доля прибыли выплачивается участнику при соблюдении следующих условий:

- общество получило чистую прибыль;

- лицо, в адрес которого распределяется прибыль, является участником ООО;

- решение о распределении принято общим собранием участников;

- на момент решения о распределении прибыли у организации отсутствуют обстоятельства, отмеченные в ст. 29 Закона № 14-ФЗ.

Выплата доли прибыли участнику осуществляется из чистой прибыли общества (п. 1 ст. 28 Закона № 14-ФЗ). В Законе № 14-ФЗ нет порядка определения чистой прибыли, однако данное понятие применяется в законодательстве о бухучете.

1 ст. 28 Закона № 14-ФЗ). В Законе № 14-ФЗ нет порядка определения чистой прибыли, однако данное понятие применяется в законодательстве о бухучете.

Так, бухгалтерская прибыль (убыток) — конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н).

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), иными словами — конечный финансовый результат, обнаруженный в отчетном периоде, за вычетом установленных в соответствии с законодательством РФ налогов и других подобных обязательных платежей, включая санкции за несоблюдение налоговых норм (п. 83 Положения № 34н). Корреспондирующие положения предусматриваются и Инструкцией по применению Плана счетов.

Корреспондирующие положения предусматриваются и Инструкцией по применению Плана счетов.

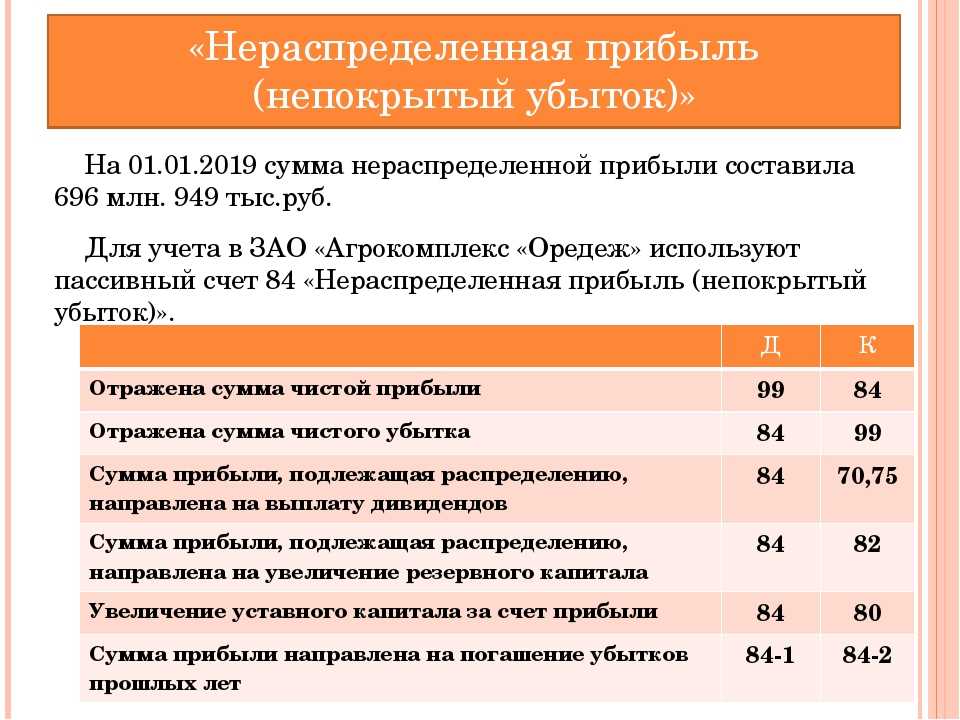

При этом строка «Нераспределенная прибыль (непокрытый убыток) Бухгалтерского баланса не содержит разделения на периоды времени, в течение которых была накоплена прибыль, а также источники возникновения данной прибыли (п. 20 ПБУ 4/99 «Бухгалтерская отчётность организации»).

В постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015 арбитры указали, что действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Нераспределенная прибыль, отраженная в бухгалтерском балансе, по своему экономическому смыслу представляет собой накопленную чистую прибыль общества, которую можно распределить между участниками независимо от периода возникновения.

Участники общества вправе участвовать в распределении прибыли (п. 1 ст. 8 Закона № 14-ФЗ). Доля или часть доли в уставном капитале общества переходит к ее приобретателю с момента внесения соответствующей записи в ЕГРЮЛ (п. 12 статьи 21 Закона № 14-ФЗ).

12 статьи 21 Закона № 14-ФЗ).

С учетом положений ст. 28 Закона № 14-ФЗ право на получение прибыли имеют участники, владеющие долей в уставном капитале общества на момент принятия общим собранием решения о распределении прибыли. Похожей точки зрения придерживаются и суды (определение ВАС РФ от 08.11.2010 № ВАС-14288/10 по делу № А21-7726/2009, постановление ФАС СЗО от 23.03.2009 по делу № А56-11686/2008).

Закон № 14-ФЗ не ставит правомерность распределения части прибыли в зависимость от того, обладал ли участник долей в уставном капитале общества на момент получения распределяемой чистой прибыли.

Как разделить прибыль в партнерстве с малым бизнесом

Открытие бизнеса — это тяжелая работа, и иногда рука помощи может иметь решающее значение. Если вы планируете заняться бизнесом в качестве партнерства, вам нужно быть готовым разделить прибыль. Но какова наилучшая основа для этого, особенно если один из партнеров уделяет больше времени работе, вкладывает больше денег в бизнес или даже открывает кредитную линию для вашего бизнеса?

Вот что вам нужно знать, чтобы спланировать свою стратегию распределения прибыли в партнерстве малого бизнеса, а также некоторые другие шаги, которые вы можете предпринять, чтобы сделать это партнерство герметичным.

Официально структурируйте свой малый бизнес

Прежде чем принимать какие-либо решения о разделе прибыли с вашими деловыми партнерами и заключать договор о партнерстве для вашего малого бизнеса, поговорите с юристом о том, как лучше всего юридически структурировать свой бизнес.

Если вы хотите перейти от модели индивидуального владения к модели партнерства, вот несколько вариантов структуры бизнеса, которые вы можете рассмотреть. Двумя из них являются полные товарищества и товарищества с ограниченной ответственностью. Давайте посмотрим на оба.

Полное товарищество:

Самый простой способ — создать «полное товарищество», просто зарегистрировать свое имя «ведение бизнеса от лица (DBA)» и открыть банковский счет на имя предприятия. Эта структура предполагает, что вся прибыль, ответственность и управленческие обязанности поровну распределяются между партнерами. Если партнерство неравноправно, например, соотношение 30-70, вам необходимо задокументировать проценты, назначенные каждому партнеру в партнерском соглашении (подробнее об этом позже).

Товарищества с ограниченной ответственностью:

Другим вариантом является «товарищество с ограниченной ответственностью», также известное как LLP. Профессиональным партнерам, таким как юристы или бухгалтеры, часто советуют идти по этому пути, поскольку это защищает владельцев бизнеса от личной ответственности за долги или обязательства, понесенные партнерством. Например, если вы столкнетесь с проблемой денежных потоков и ваш бизнес потерпит неудачу, ни один из партнеров не будет нести личную ответственность за какие-либо долги перед кредиторами. Другим вариантом является «товарищество с ограниченной ответственностью (LP)», в котором один партнер инвестирует в бизнес, но не управляет им, оставляя эту задачу одному или нескольким другим партнерам.

Изучите эти варианты, чтобы понять, что для вас более целесообразно. Вы можете обратиться за советом по этому поводу к своему финансовому консультанту или юристу, особенно когда придет время зарегистрировать свой бизнес в качестве выбранной организации, такой как s-corp.

Решите, как вы будете делить прибыль

В деловом партнерстве вы можете делить прибыль как хотите, но при одном условии: все деловые партнеры должны прийти к соглашению о разделе прибыли. Вы можете разделить прибыль поровну, или каждый партнер может получать разную базовую зарплату, и тогда партнеры разделят всю оставшуюся прибыль. Решение о том, как вы решите структурировать свое соглашение о распределении прибыли, будут принимать деловые партнеры.

Помните, что в равноправном партнерстве (50-50) ни один из партнеров не может принимать решения без одобрения другого, тогда как при соотношении 51-49, например, один из партнеров имеет окончательные полномочия. (Подробнее об установлении заработной платы в качестве владельца бизнеса.)

Если вы заранее знаете, что один или несколько партнеров будут играть лишь незначительную роль в деятельности, приносящей доход, вы можете согласиться платить более активному партнеру более высокую заработную плату. Другой вариант, который у вас есть, — платить партнерам только за выполненную работу по заранее установленным ставкам для определенных проектов.

Что бы вы ни решили, хорошей идеей будет заключить соглашение о разделе прибыли и сделать его частью вашего более крупного партнерского соглашения. Все партнеры должны согласиться и подписать, чтобы предотвратить проблемы позже.

Изложите все в письменной форме вместе с соглашением о партнерстве

Соглашение о партнерстве является деловой версией добрачного соглашения и должно быть заключено до того, как вы начнете свою деятельность и получите какую-либо прибыль (разделение прибыли является важной частью этого процесса). Хотя соглашение не требуется по закону, оно может защитить ваши интересы как половины партнерства на время вашего партнерства и в случае его расторжения.

В соглашение должны быть включены следующие пункты:

Раздел прибыли . Это включает в себя как разделение прибыли и убытков, так и то, как и когда каждый партнер получит оплату.

Взносы в товарищество . Если какой-либо из партнеров вносит какие-либо активы в бизнес, будь то денежные средства, недвижимость или оборудование, вам необходимо убедиться, что они задокументированы.

Принятие бизнес-решений . Какими полномочиями обладает каждый партнер для принятия деловых решений? Как вы будете разрешать споры? Как вы справитесь с расторжением партнерства, когда придет время?

Кто чем занимается . Разделите свои управленческие обязанности и задокументируйте их в соглашении. Например, кто занимается отношениями со СМИ, расчетом заработной платы и т. д.

Работайте с юристом и вашим бухгалтером над разработкой и оформлением соглашения, есть много факторов, которые необходимо учитывать при создании любого вида партнерства и получении юридических и финансовых консультаций прямо сейчас. избавит вас от многих хлопот в долгосрочной перспективе. Если у вас еще нет бухгалтера, ознакомьтесь с нашим руководством: Как найти подходящего бухгалтера для вашего бизнеса.

Ежегодно пересматривайте соглашение

Посмотрим правде в глаза: динамика бизнеса и личные отношения меняются. Если ваше партнерство изменилось за последний год или, вероятно, изменится в следующем году, важно, чтобы вы пересмотрели свое партнерство или соглашение о разделе прибыли, чтобы отразить эти тонкости. Если вам нужно кардинально изменить свое соглашение, подумайте о том, чтобы воспользоваться услугами своего юриста или бухгалтера, чтобы убедиться, что все правильно задокументировано.

Если вам нужно кардинально изменить свое соглашение, подумайте о том, чтобы воспользоваться услугами своего юриста или бухгалтера, чтобы убедиться, что все правильно задокументировано.

Понимать, как облагаются налогом деловые партнерства

При составлении соглашения о распределении прибыли вам также необходимо знать, как Налоговое управление США облагает налогом товарищества.

В партнерстве бизнес «передает» любую прибыль или убытки своим партнерам. Партнеры включают свою соответствующую долю дохода или убытка партнерства в свои личные налоговые декларации. Однако партнерства должны подавать ежегодную информационную декларацию (форма 1065), также известную как «Налоговая декларация партнерства», чтобы сообщать о доходах, вычетах, прибылях, убытках и многом другом в IRS.

Партнеры не являются сотрудниками, и им не должна выдаваться форма W-2. Партнерство должно предоставить копии Приложения K-1 (Форма 1065) каждому партнеру с указанием их соответствующей доли прибыли за год до даты подачи формы 1065, включая расширения.

Узнайте больше о налоговых обязательствах партнерств на сайте IRS.gov.

План счастливого и прибыльного партнерства

Защита себя перед тем, как начать деловое партнерство, является вашей лучшей стратегией для обеспечения счастливого союза. Чтобы убедиться, что вы оба получаете максимальную отдачу от этого партнерства, вы должны прийти к соглашению о разделении прибыли. Давайте рассмотрим несколько общих вопросов о распределении прибыли, чтобы лучше понять этот важный аспект партнерства.

Что такое участие в прибыли в бизнесе?

То, как вы решите разделить свою прибыль, зависит от вашего соглашения о партнерстве с малым бизнесом. При создании партнерского соглашения все партнеры по бизнесу должны договориться о том, как делиться прибылью. Вы можете разделить прибыль поровну или можете решить платить каждому партнеру установленную зарплату, а затем разделить оставшуюся прибыль определенным образом.

Если вы создаете равноправное партнерство (50-50) между двумя людьми, вам обоим нужно будет вместе принимать решения относительно распределения прибыли, и для принятия этих решений вам потребуется одобрение каждого партнера. Однако, если у вас неравномерное соотношение партнеров, партнер с большей долей в бизнесе будет принимать окончательное решение относительно распределения прибыли и заработной платы.

Однако, если у вас неравномерное соотношение партнеров, партнер с большей долей в бизнесе будет принимать окончательное решение относительно распределения прибыли и заработной платы.

Независимо от того, как вы решите разделить свою прибыль, вам необходимо создать соглашение о разделе прибыли, которое является частью вашего общего партнерского соглашения, и все партнеры должны одобрить и подписать соглашение о разделе прибыли, чтобы убедитесь, что все находятся на одной странице. В этом партнерстве вы также захотите написать, как вы будете делить любые убытки.

Какой хороший процент участия в прибыли?

Не существует однозначного ответа на вопрос, что такое хороший процент участия в прибыли для всех предприятий. Сколько у вас партнеров, сколько работы делает каждый партнер, опыт, который они привносят, и сколько денег каждый партнер вложил в бизнес, вероятно, будут играть роль в том, как вы разделите прибыль. В то время как равноправное партнерство 50 на 50 может работать для бизнеса с двумя партнерами, которые в равной степени вовлечены, другие партнерства могут не строиться на такой равноправной основе и могут требовать, чтобы один партнер получал больше прибыли.

Кто имеет право на участие в прибылях?

Кто имеет право на участие в прибылях, зависит от ваших соглашений о распределении прибыли и партнерстве. Работа с юристом и бухгалтером над разработкой соглашения о распределении прибыли поможет гарантировать, что каждый точно знает, какова его роль в бизнесе и как это связано с его прибылью. Вы хотите иметь юридическое соглашение, чтобы избежать путаницы и разногласий в будущем.

Каковы недостатки участия в прибылях?

Наиболее очевидным недостатком разделения прибыли является то, что вы должны делиться своей прибылью. В то время как разделение вашей прибыли с деловыми партнерами может работать некоторое время, соглашение о разделе прибыли, первоначально заключенное деловыми партнерами, может со временем показаться неуместным по мере развития и изменений бизнеса. Изменение взносов или рабочей нагрузки может вызвать недовольство деловых партнеров, если они почувствуют, что их соглашение о распределении прибыли больше не соответствует вкладу каждого партнера в бизнес. Во многих случаях соглашение о распределении прибыли может работать хорошо и никогда не нуждается в изменении, но также существует вероятность того, что изменения могут потребоваться со временем.

Во многих случаях соглашение о распределении прибыли может работать хорошо и никогда не нуждается в изменении, но также существует вероятность того, что изменения могут потребоваться со временем.

Вот почему полезно время от времени пересматривать свое соглашение о распределении прибыли. Вы можете заблаговременно договориться о ежегодном пересмотре вашего соглашения о распределении прибыли, чтобы отразить изменения, которые произошли в течение года. Работа с вашим юристом или бухгалтером может быть полезна, если вам нужно существенно изменить соглашение, поскольку они могут убедиться, что эти важные изменения должным образом задокументированы.

Если у вас есть какие-либо сомнения относительно того, подходит ли вам партнерство, прочтите эти 8 вопросов, которые следует задать перед вступлением в деловое партнерство. Разделение прибыли является важным фактором, но в бизнесе есть много движущихся частей, которые вы должны учитывать и включать в свое партнерское соглашение. Заинтересованы в предоставлении решений для оборотного капитала для ваших клиентов? Узнайте, как стать партнером Fundbox, чтобы использовать нашу платформу для встроенных финансов.

Для получения более полной информации о деловом партнерстве ознакомьтесь с этими руководствами от IRS, About.com и FindLaw.com.

Дополнительные советы по созданию успешного делового партнерства см. в следующих статьях:

10 способов избежать разногласий в деловом партнерстве

Как выйти из неудачного делового партнерства и действовать в одиночку

Весенняя уборка для делового партнерства

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ И УБЫТКОВ

Прибыли и убытки

Индивидуальное предпринимательство

Индивидуальный предприниматель получает всю прибыль от бизнеса и несет все убытки, которые могут превышать его инвестиции в бизнес.

Товарищество

В полном товариществе, товариществе с ограниченной ответственностью, товариществе с ограниченной ответственностью и коммандитном товариществе прибыль и убытки передаются партнерам, как указано в соглашении о товариществе. Если не указано иное, прибыль и убытки распределяются поровну между партнерами.

Корпорация

В корпорации C прибыли и убытки принадлежат корпорации. Прибыль может быть распределена между акционерами в виде дивидендов, реинвестирована или сохранена (в определенных пределах) корпорацией. Убытки корпорации не предъявляются отдельными акционерами. Акционеры включают дивиденды и прибыль или убыток от продажи акций или ликвидации акций корпорации в качестве дохода.

Корпорация S

В корпорации S корпоративный доход и убытки облагаются налогом для акционеров пропорционально их пакетам акций. Акционеры также включают свою прибыль или убыток от продажи акций или ликвидации акций в качестве дохода. Как правило, выплаты денежных средств (дивиденды), полученные от корпорации S, не включаются в состав доходов в той мере, в какой акционер имеет основу в виде своих акций.

Общество с ограниченной ответственностью

Прибыль и убытки компании с ограниченной ответственностью облагаются налогом так же, как и доходы индивидуального предпринимателя, товарищества, корпорации S или корпорации C, в зависимости от того, как организация решила относиться к федеральному доходу. налоговые цели. В регулирующем уставе, уставе организации или рабочем соглашении будет указано, как они распределяются между членами.

налоговые цели. В регулирующем уставе, уставе организации или рабочем соглашении будет указано, как они распределяются между членами.

Управленческий контроль и принятие решений

Индивидуальное предпринимательство

Индивидуальный владелец имеет полное право управлять и контролировать бизнес. Нет партнеров или акционеров, с которыми можно было бы посоветоваться перед принятием решения. Эта форма организации дает владельцу максимальную свободу для ведения бизнеса и быстрого реагирования на повседневные потребности бизнеса. Недостатком этой формы является то, что индивидуальный владелец, как один человек, будет иметь ограниченное время, энергию и опыт, которые можно посвятить бизнесу. Его или ее опыт может не обеспечить широту навыков и знаний, необходимых для работы на всех этапах бизнеса. Кроме того, поскольку единоличный владелец является единственным лицом, уполномоченным действовать от имени предприятия, он или она может не иметь возможности покинуть предприятие на продолжительный период времени, не ставя под угрозу его деятельность. По мере расширения бизнеса владелец может иметь возможность нанимать менеджеров для выполнения некоторых из этих функций и предоставления дополнительных знаний, но в первые годы бизнеса индивидуальный владелец часто будет выполнять многие из этих задач в одиночку.

По мере расширения бизнеса владелец может иметь возможность нанимать менеджеров для выполнения некоторых из этих функций и предоставления дополнительных знаний, но в первые годы бизнеса индивидуальный владелец часто будет выполнять многие из этих задач в одиночку.

Товарищество

Общее правило управления заключается в том, что как в полном товариществе, так и в товариществе с ограниченной ответственностью все партнеры в равной степени разделяют права и ответственность по управлению и контролю бизнеса. В соглашении о партнерстве некоторые управленческие решения могут быть централизованы для небольшой группы партнеров, но все партнеры по-прежнему несут общую ответственность за эти решения. По закону, если договором о партнерстве не предусмотрено иное, некоторые управленческие решения требуют единогласного согласия партнеров. Другие решения могут быть приняты с согласия большинства участников. Право на равное участие в принятии решений может сделать процесс принятия решений обременительным, а риск серьезных разногласий может отрицательно сказаться на эффективности ведения бизнеса. Преимущество партнерства, которого нет у индивидуального предпринимателя, заключается в том, что партнерство с несколькими владельцами может привнести в бизнес более широкий спектр навыков, способностей и ресурсов. Совокупный опыт владельцев также может способствовать принятию более обоснованных решений. Кроме того, рабочая нагрузка может быть разделена, чтобы уменьшить физические и другие требования к отдельным владельцам.

Преимущество партнерства, которого нет у индивидуального предпринимателя, заключается в том, что партнерство с несколькими владельцами может привнести в бизнес более широкий спектр навыков, способностей и ресурсов. Совокупный опыт владельцев также может способствовать принятию более обоснованных решений. Кроме того, рабочая нагрузка может быть разделена, чтобы уменьшить физические и другие требования к отдельным владельцам.

Кроме того, в соответствии с пересмотренным Единым законом о партнерстве (RUPA) была создана система официальных документов, которая позволяет партнерствам ограничивать полномочия определенных партнеров перед третьими лицами, а также ограничивать ответственность партнеров по обязательствам партнерства, якобы взятым на себя. партнером после ухода партнера из фирмы. Чтобы использовать эту систему, товарищество должно сначала подать государственному секретарю сертификат вымышленного имени или квалификационное свидетельство товарищества с ограниченной ответственностью. После того, как эта заявка была сделана, товарищество может снова подать любое из следующих заявлений Государственному секретарю:

После того, как эта заявка была сделана, товарищество может снова подать любое из следующих заявлений Государственному секретарю:

Заявление о партнерстве. Это позволяет товариществу либо ограничивать, либо специально расширять полномочия отдельных партнеров на совершение различных сделок, в частности сделок с недвижимостью.

Заявление об отказе. Это позволяет партнеру отказывать в статусе партнерства или наделении партнеров полномочиями в Заявлении о полномочиях партнерства.

Заявление об отделении. Это позволяет партнеру, выходящему из партнерства, избежать ответственности по обязательствам партнерства, возникшим после того, как партнер вышел, а также позволяет партнерству устранить полномочия этого партнера связывать партнерство обязательствами.

Заявление о ликвидации. Это позволяет партнерству уведомить мир о своем роспуске и о том, что партнеры больше не будут иметь права действовать от имени партнерства.

Также разрешены:

Заявление о слиянии. Это позволяет товариществам и товариществам с ограниченной ответственностью сливаться друг с другом.

Это позволяет товариществам и товариществам с ограниченной ответственностью сливаться друг с другом.

Заявление о квалификации. Это заявление учреждает товарищество с ограниченной ответственностью Миннесоты в соответствии с Миннесотой. Глава 323А.

Свидетельство об иностранной квалификации. Это заявление регистрирует товарищество с ограниченной ответственностью, не зарегистрированное в Миннесоте.

Любое из этих семи утверждений также может быть изменено или отменено.

Для того, чтобы какое-либо Заявление имело влияние на сделки с недвижимостью, заверенная копия Заявления, полученная от государственного секретаря, должна быть зарегистрирована в офисе земельной документации округа, в котором находится недвижимость, и, если применимо, увековечен в свидетельстве о праве собственности на это недвижимое имущество.

В партнерстве с ограниченной ответственностью в Миннесоте партнеры с ограниченной ответственностью могут участвовать в управлении и контроле товарищества, но не могут действовать от имени товарищества или связывать его обязательствами (если только это не предусмотрено в соглашении о партнерстве с ограниченной ответственностью или другом соглашении между партнером с ограниченной ответственностью и ограниченное партнерство). Эти функции обычно выполняются генеральными партнерами.

Эти функции обычно выполняются генеральными партнерами.

Корпорация

Правила принятия корпоративных решений установлены законом, но многие правила могут быть изменены учредительным договором или подзаконными актами. Акционеры избирают совет директоров, который, в свою очередь, управляет бизнесом. В корпорации также должно быть одно или несколько физических лиц, выполняющих функции главного исполнительного директора и финансового директора. За исключением очень маленьких корпораций, в которых акционеры также являются директорами, акционеры как группа обычно не принимают непосредственного участия в принятии управленческих решений. Такая концентрация принятия решений в руках относительно небольшого числа лиц способствует гибкости в принятии решений, но также может привести к пренебрежению интересами меньшинства или, в некоторых случаях, к манипулированию или эксплуатации миноритарных акционеров. Чтобы решить эту проблему, корпорации могут принять положения в уставе или уставе, чтобы дать миноритарным акционерам более сильный голос при принятии управленческих решений. Полномочия по принятию решений также могут быть делегированы акционерами и/или директорами наемным менеджерам, которые могут быть или не быть акционерами. Это делегирование также лишает акционеров права принимать решения. Подобно партнерству, корпорация может опираться на навыки и опыт более чем одного человека в управлении бизнесом. Это может расширить базу данных для принятия решений и снизить нагрузку на отдельных менеджеров.

Полномочия по принятию решений также могут быть делегированы акционерами и/или директорами наемным менеджерам, которые могут быть или не быть акционерами. Это делегирование также лишает акционеров права принимать решения. Подобно партнерству, корпорация может опираться на навыки и опыт более чем одного человека в управлении бизнесом. Это может расширить базу данных для принятия решений и снизить нагрузку на отдельных менеджеров.

Учредительный договор, подзаконные акты или закон о государственной коммерческой корпорации устанавливают процедуры и критерии для принятия решений, такие как требования к собранию и кворуму, количество голосов и т. п., что может сделать принятие решений в корпорации более обременительным, чем в индивидуальном владении или партнерство.

Общество с ограниченной ответственностью

Миннесота. В главе 322C, которая регулирует деятельность компаний с ограниченной ответственностью, к компаниям с ограниченной ответственностью применяется более партнерский подход, чем в предыдущем законе, основанном на законе Миннесоты о коммерческих корпорациях. твердый. Стат. Глава 322C разрешает управление членами, управление одним или несколькими менеджерами и управление советом (Закон штата Миннесота, § 322C.0407). Структура по умолчанию — управление участниками. Если в операционном соглашении не предусмотрено иное, каждый участник имеет равные права в управлении и ведении деятельности общества с ограниченной ответственностью, т. е. на душу населения, а не пропорционально их вкладам в капитал. Разногласия по вопросам, относящимся к обычному ходу деятельности общества с ограниченной ответственностью, могут решаться большинством участников, а действия, выходящие за рамки обычного хода, могут совершаться только с согласия всех участников. Дополнительные агенты (которых можно назвать должностными лицами) могут назначаться членами, менеджерами или правлением. Как и в случае с корпорацией, правила, регулирующие управление компанией с ограниченной ответственностью, часто указываются в письменном операционном соглашении. Если иное не указано в операционном соглашении, правила по умолчанию устава общества с ограниченной ответственностью будут иметь преимущественную силу.

твердый. Стат. Глава 322C разрешает управление членами, управление одним или несколькими менеджерами и управление советом (Закон штата Миннесота, § 322C.0407). Структура по умолчанию — управление участниками. Если в операционном соглашении не предусмотрено иное, каждый участник имеет равные права в управлении и ведении деятельности общества с ограниченной ответственностью, т. е. на душу населения, а не пропорционально их вкладам в капитал. Разногласия по вопросам, относящимся к обычному ходу деятельности общества с ограниченной ответственностью, могут решаться большинством участников, а действия, выходящие за рамки обычного хода, могут совершаться только с согласия всех участников. Дополнительные агенты (которых можно назвать должностными лицами) могут назначаться членами, менеджерами или правлением. Как и в случае с корпорацией, правила, регулирующие управление компанией с ограниченной ответственностью, часто указываются в письменном операционном соглашении. Если иное не указано в операционном соглашении, правила по умолчанию устава общества с ограниченной ответственностью будут иметь преимущественную силу.

Кроме того, пересмотренный Единый закон об ограниченной ответственности, принятый в Миннесоте (глава 322C штата Миннесота), предусматривает систему подачи официальных документов, аналогичную той, что предусмотрена пересмотренным Единым законом о партнерстве в Миннесоте. Они позволяют компаниям с ограниченной ответственностью фиксировать полномочия или ограничения полномочий лиц, занимающих какие-либо должности, существующие в компании или в отношении компании, для исполнения документа о передаче недвижимого имущества, хранящегося от имени компании, или для заключения других сделок от ее имени. o1 или иным образом действовать от имени компании с ограниченной ответственностью или связывать ее обязательствами. Такие заявления затрагивают только полномочия лица связывать компанию с ограниченной ответственностью с лицами, которые являются участниками бунта. Любое такое заявление также может быть изменено или аннулировано. Подача заявления о роспуске автоматически отменяет все ранее поданные заявления. Типы заявлений и их последствия можно найти в законе (Закон штата Миннесота, § 322C.0302.)

Типы заявлений и их последствия можно найти в законе (Закон штата Миннесота, § 322C.0302.)

В случае сделок с недвижимым имуществом, если действующее заявление, содержащее ограничение полномочий на передачу недвижимого имущества, находящегося на имя компании с ограниченной ответственностью, заверено секретарем штата и внесено в записи о недвижимом имуществе, все считается, что лица знают об ограничении. Действующее заявление о полномочиях, которое дает право на передачу недвижимого имущества, находящегося на имя компании с ограниченной ответственностью, является окончательным в пользу лица, которое оценивает стоимость, полагаясь на предоставление, не зная об обратном, независимо от того, является ли заверенная копия заявление было зарегистрировано в записях о недвижимом имуществе, за исключением случаев, когда лицо произвело оценку, (a) заявление было аннулировано или ограничительно изменено в соответствии с и заверенная копия аннулирования или ограничительного изменения была записана в записях о недвижимом имуществе, или (b) ограничение на грант содержалось в другом заявлении о полномочиях, которое вступило в силу после того, как заявление, содержащее грант, вступило в силу, и заверенная копия более позднего вступившего в силу заявления была зарегистрирована в записях о недвижимом имуществе.