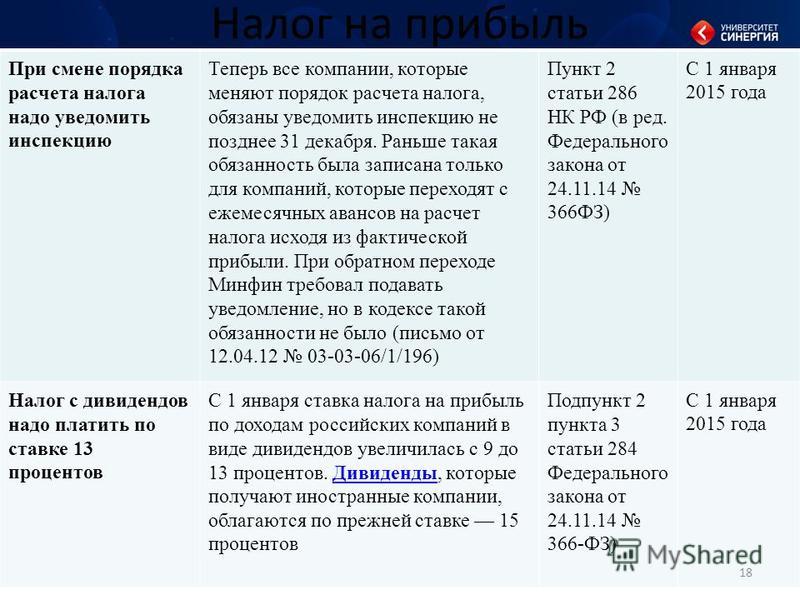

Содержание

Налог на доходы физических лиц

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по местным налогам. |

Взимание налога на доходы физических лиц в настоящее время регулируется Законом КНР «О налоге на доходы физических лиц» в редакции от 31.08.2018 и Нормами и правилами применения Закона КНР «О налоге на доходы физических лиц» в редакции от 18.12.2018 (последние изменения в данных документах вступили в силу с 01.01.2019).

Плательщиками налога на доходы физических лиц являются следующие физические лица:

- Граждане КНР или иностранные граждане, постоянно проживающие на территории КНР 183 и более дней в году. Данные лица должны выплачивать налог на доходы физических лиц в отношении дохода, полученного на территории КНР и из-за рубежа. Следует заметить, что в соответствии со ст.

6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР.

6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР. - Иностранные граждане, не являющиеся налоговыми резидентами КНР и находящиеся в КНР менее 1 года. Данные лица выплачивают налог на доходы физических лиц в отношении дохода, полученного на территории КНР.

6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР.

6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР.Вне зависимости от места фактической выплаты, к доходам, полученным на территории КНР относятся:

- доход, полученный в результате предоставления на территории КНР трудовых услуг в соответствии в связи с наймом на работу, приемом на должность, соглашением и др.

- доход, полученный в результате сдачи в аренду имущества для использования арендатором на территории КНР;

- доход, полученный от передачи (продажи) недвижимого имущества, прав пользования землей или иного имущества на территории КНР

- доход, полученный от разрешения на использование на территории КНР патентных прав;

- доход в виде дивидендов, процентов и роялти, полученных от компаний, предприятий, иных экономических организаций или физических лиц из КНР

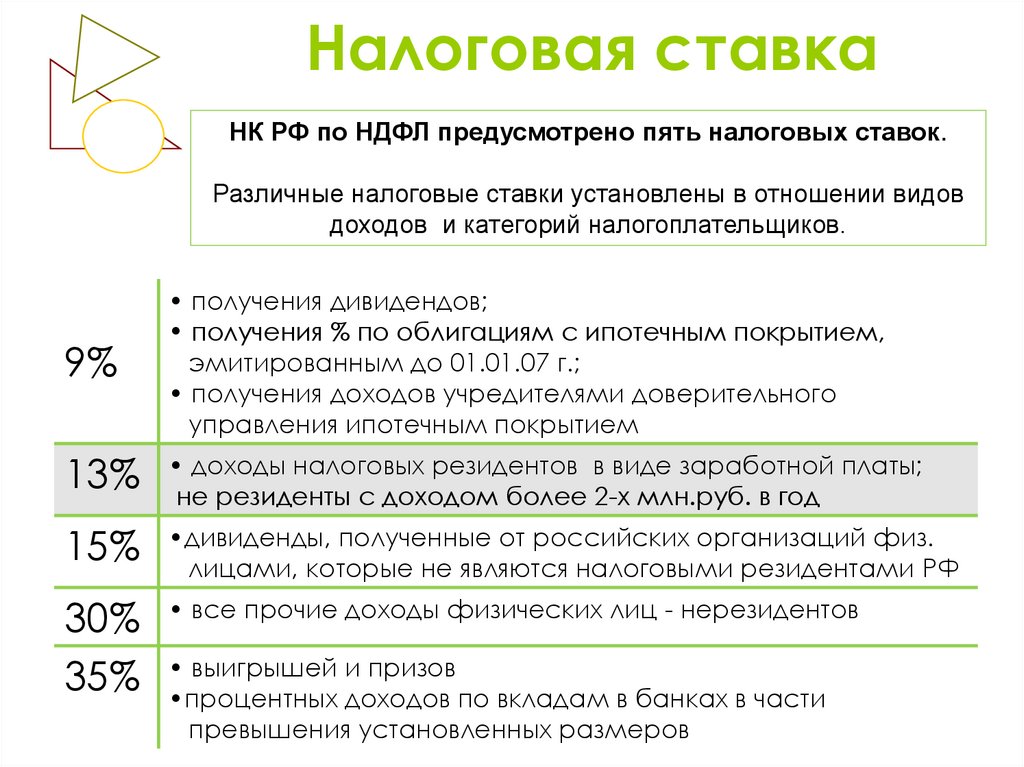

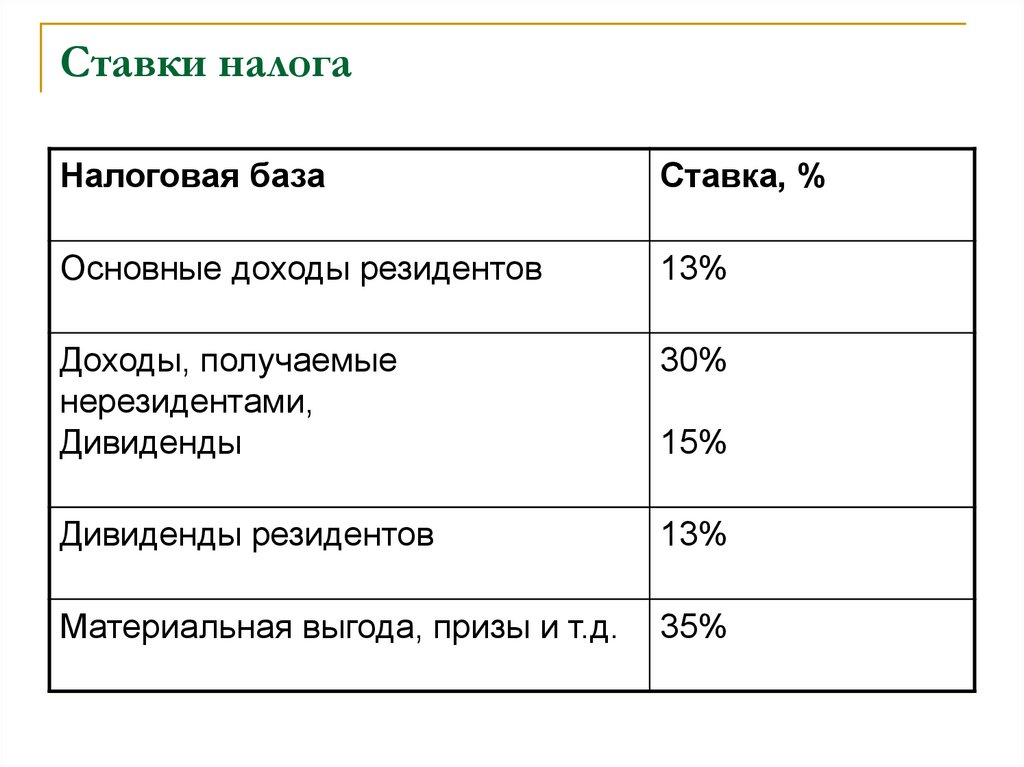

Налог на доходы физических лиц применяется к различным видам доходов, в отношении которых действует различная применяемая ставка налога. Законом выделяется различный порядок налогообложения следующих видов доходов физического лица:

Законом выделяется различный порядок налогообложения следующих видов доходов физического лица:

- оплата труда

- доход от индивидуальной предпринимательской деятельности и подряда

- гонорары

- доход от предоставления трудовых услуг

- доход от предоставления права использования патентных прав (роялти), аренды имущества

- доход от передачи имущества

- доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Оплата труда

Оплата труда (полученная заработная плата, оклад, премии, годовые бонусы, участие в прибыли предприятия, субсидии и компенсации и иные виды дохода, полученные в результате найма на работу или занятия должности) облагается по прогрессивной шкале ставок от 3% до 45% за вычетом минимального необлагаемого налогом минимума. В настоящее время сумма минимального необлагаемого налогом минимума для граждан КНР и граждан иностранного государства составляет 5 000 юаней.

Таким образом, формула расчета налогооблагаемого дохода за месяц выглядит следующим образом:

Налогооблагаемый доход за месяц = размер оплаты труда за месяц — необлагаемый налогом минимум

Формула расчета НДФЛ к уплате:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х Применяемая ставка налога

Ставки НДФЛ в отношении оплаты труда:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога |

| менее 3 000 юаней | 3% |

| от 3 001 до 12 000 юаней | 10% |

| от 12 001 до 25 000 юаней | 20% |

| от 25 001 до 35 000 юаней | 25% |

| от 35 001 до 55 000 юаней | 30% |

| от 55 001 до 80 000 юаней | 35% |

| 80 001 юаней и выше | 45% |

Чтобы рассчитать сумму налога на доходы физических лиц, можно воспользоваться таблицей для расчета налога, содержащей т. н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога | Сумма для быстрого исчисления (юани) |

| менее 3 000 юаней | 3% | 0 |

| от 3 001 до 12 000 юаней | 10% | 2 520 |

| от 12 001 до 25 000 юаней | 20% | 16 920 |

| от 25 001 до 35 000 юаней | 25% | 31 920 |

| от 35 001 до 55 000 юаней | 30% | 52 920 |

| от 55 001 до 80 000 юаней | 35% | 85 920 |

| 80 001 юаней и выше | 45% | 181 920 |

Ставка налога

Формула расчета НДФЛ к уплате с использованием суммы для быстрого исчисления:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х применяемая ставка налога — вычитаемая сумма для быстрого исчисления

Доход от индивидуальной предпринимательской деятельности и подряда

Доход от индивидуальной предпринимательской деятельности и подряда облагается по прогрессивной шкале ставок от 5% до 35%.

Гонорары

Гонорары (доход физического лица от публикации в книгах и периодических изданиях) подлежат налогообложению по ставке в размере 20% на сумму гонорара, после производится вычет 30% от суммы налога к выплате.

В случае если сумма гонорара не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма гонорара более 4 000 юаней, вычитается 20% от полученного гонорара.

Доход от предоставления трудовых услуг

Доход от предоставления трудовых услуг (доход, полученный физическим лицом в сфере проектирования, монтажа, медицины, юридических и бухгалтерских услуг, консультационных услуг, рекламы, перевода, аудио- и видеозаписи, технических, посреднических, агентских услуг и др.) подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода не превышает 4 000 юаней, применяется вычет в размере 800 юаней.В случае если единовременная сумма дохода составляет более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

В случае если сумма дохода от единовременного оказания трудовых услуг завышена, допускается довзыскание НДФЛ с учетом отдельно установленных требований налогового законодательства.

Доход от предоставления права использования патентных прав (роялти), аренды имущества

Доход от предоставления права использования патентных прав (роялти), аренды подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода от предоставления права использования патентных прав, аренды имущества не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма дохода более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

Доход от передачи имущества

Доход от передачи имущества подлежит налогообложению по ставке в размере 20% на сумму дохода.

Налогооблагаемой суммой дохода при передаче имущества считается разность полученного дохода и первоначальной стоимости приобретения имущества, включая рационально обоснованные расходы.

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею и прочих видов дохода подлежит налогообложению по ставке в размере 20% на сумму дохода. При расчете налогооблагаемой суммы данных видов дохода единовременный вычет не применяется.

Освобождение от уплаты НДФЛ

В отношении следующих видов доходов НДФЛ не взимается:

- Премии за достижения в сфере науки, образования, техники, культуры, здравоохранения, спорта, охраны окружающей среды, присужденные народными правительствами не ниже провинциального уровня, министерствами (ведомствами) Государственного Совета КНР, подразделением Народно-освободительной армии КНР не ниже уровня дивизии, а также иностранными и международными организациями.

- Доход от процентов по ценным бумагам государственного займа и другим ценным бумагам, выпущенным государством.

- Субсидии и компенсации, выплачиваемые государством в едином порядке.

- Пособия по социальному обеспечению, пособия по потере кормильца, материальная помощь пострадавшим от бедствий.

- Страховые возмещения.

- Подъемные пособия, пособия при уходе в отставку или демобилизации кадровых служащих и рядовых военнослужащих вооруженных сил.

- Пособия на переезд, пенсии, материальная помощь, выплачиваемые государством в едином порядке кадровым работникам, рабочим и служащим.

- Доходы дипломатических представителей, консульских работников и других сотрудников иностранных посольств и консульских служб в Китае, на которых в соответствии с законодательством КНР распространяется льготный налоговый режим.

- Доходы, освобождаемые от налогообложения согласно международным соглашениям, одним из участников которых является правительство КНР, и в соответствии с подписанными им соглашениями.

Сроки уплаты налога

Компании обязаны удерживать из зарплаты своих работников и уплачивать в бюджет налог на доходы физических лиц, выплачиваемых работникам, поскольку при регистрации в налоговых органах компании получают статус налогового агента. Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

НДФЛ на доходы от индивидуальной предпринимательской деятельности и подряда и доходы от трудовых услуг предварительно перечисляется ежемесячно в течение 15 дней после окончания месяца. После окончания налогового года в течение 3 месяцев производится окончательный расчет суммы налога и доплачивается или возвращается излишне уплаченная сумма налога.

Налогообложение дивидендов в Эстонии — БЦА Унтернеменсбератунг

Эстонские компании известны в международном налоговом планировании за счет необычной схемы налогообложения прибыли и дивидендов. По общему правилу в Эстонии нет налога на прибыль организаций, но только при условии, если накопленная прибыль по итогам года остается в организации и не распределяется своим акционерам в качестве дивидендов, что предусмотрено пунктом 1 статьи 18 и пунктом 1 статьи 50 Налогового кодекса Эстонии (Tulumaksuseadus — эст. ) в редакции от 01.05.2018.

) в редакции от 01.05.2018.

Если же дивиденды выплачиваются, то применяется ставка 20% от валовой прибыли (пункт 1 статьи 4 Налогового кодекса Эстонии). Напоминаем, что с 2019 года может быть использована ставка налога 14% на регулярные выплаты дивидендов, непревышающих среднегодовые дивиденды, выплаченные за предыдущие 3 года. В 2019 году по пониженной ставке будут облагаться дивиденды в размере до ⅓ от дивидендов, выплаченных в 2018 году.

Остановимся подробнее на порядке начисления и уплаты этого налога.

Налогообложение резидентов Эстонии

1. Эстонская компания выплачивает дивиденды физическому лицу-резиденту Эстонии

Если эстонская компания выплачивает дивиденды физическому лицу резиденту Эстонии, то налог удерживается в момент выплаты на уровне компании (не позднее 10-го числа следующего месяца), а само физическое лицо не уплачивает больше никаких налогов.

Например, если эстонская компания собирается в марте выплатить дивиденды из 100 тысяч EUR прибыли, то сначала она начисляет налог 20% (20 тысяч EUR), который должен быть уплачен до 10 апреля, и после начисления (а не уплаты) выплачивает дивиденды 80 тысяч EUR.

Полученные физическим лицом дивиденды в Эстонии не включаются в его налогооблагаемую базу по итогам года.

2. Иностранная компания выплачивает дивиденды физическому лицу-резиденту Эстонии

Если физического лицо-резидент Эстонии получает дивиденды от компании из другой юрисдикции, то применяются те же правила налогообложения, что и при получении дивидендов из эстонской компании. То есть налогообложения на уровне физического лица не возникнет, если на уровне компании был уже удержан налог у источника выплаты.

Однако, дивиденды, полученные из-за рубежа должны быть включены в годовую налоговую декларацию, к которой необходимо приложить копию документа, подтверждающего факт удержания налога. В случае если законодательством страны, где зарегистрирована компания не предусмотрено удержание налога при выплате дивидендов, то резидент Эстонии оплачивает 20% от такого дохода самостоятельно. Например, резидент Эстонии будет обязан заплатить 20% с дивидендов, полученных от компании, зарегистрированной на BVI, и не будет платит налог с дивидендов, полученных от компании, зарегистрированной в Швеции.

3. Иностранная компания выплачивает дивиденды эстонской компании

Если эстонская компания получает дивиденды от иностранной, то применяется правило о взимании подоходного налога на том уровне, на котором этот доход аккумулируется впервые. Как только с этого дохода удержан налог и предоставлены этому подтверждения, то доходы от полученных дивидендов не будут облагаться дополнительными налогами в Эстонии. Причем доказательства уплаты налога не потребуются, если компания-плательщик дивидендов расположена в стране-члене ОЭСР.

Однако, если доля эстонской компании в иностранной компании составляет менее 10%, то полученный доход будет полностью подлежать налогообложению в Эстонии по обычным правилам при распределении дивидендов.

Налогообложение нерезидентов в Эстонии

1. Эстонская компания выплачивает дивиденды физическому лицу-нерезиденту Эстонии

В большинстве стран полученные дивиденды включаются в налогооблагаемую базу, а это значит, что иностранные акционеры сначала оплатят 20% с дивидендов, полученных от эстонской компании, а потом в стране своего налогового резидентства оплатят НДФЛ.

Например, владельцем эстонской компании является гражданин России, постоянно проживающий в России. Он решает выплатить дивиденды из валовой прибыли компании в 100 тысяч EUR. 20% (20 тысяч EUR) будет удержано, и гражданин России получит 80 тысяч EUR дохода. Но в соответствии с пунктом 1 статьи 224 Налогового кодекс РФ доход физического лица, в том числе и по дивидендам, полученным от иностранных компаний, облагается по ставке 13%, что составит 10,4 тысячи EUR. Таким образом эффективная ставка налогообложения для резидента России, владеющего акциями эстонской компании составит 30,4%.

2. Эстонская компания выплачивает дивиденды иностранной компании.

Как правило, если между Эстонией и страной, налоговым резидентом которой является иностранная компания-получатель дивидендов, есть соглашение об избежании двойного налогообложения, то налог у источника при выплате дивидендов удержан не будет.

К примеру, у Эстонии заключено соглашение с Россией об избежании двойного налогообложения еще в 2002 году, но оно до сих пор не вступило в силу.

На практике тот же принцип действует и при выплате дивидендов в страны из черного списка оффшоров Эстонии, куда сейчас входят 56 юрисдикций, включая такие популярные низконалоговые страны как Андорра, Гонконг и Лихтенштейн. Однако, в этот список не входят, например, Сингапур и ОАЭ.

Налогообложение прибыли в Эстонии: практика применения

Рассмотрим начисление налога в Эстонии при распределении дохода акционерам на нескольких примерах ниже:

Пример 1: Формирование прибыли эстонской компании без выплаты дивидендов

|

Валовая прибыль эстонской компании

|

100 000 EUR

|

|

Применимый налог на прибыль

|

0%

|

|

Налог к уплате

|

0 EUR

|

|

Оставшаяся прибыль компании

|

100 000 EUR

|

Явный и неявный способ распределения прибыли

В Эстонии существует два способа распределения прибыли — явный и неявный способ. Явный способ означает прямое распределение дивидендов своим акционерам.

Явный способ означает прямое распределение дивидендов своим акционерам.

Пример 2: Дивиденды / явный способ распределения прибыли

|

Валовая прибыль компании

|

200 000 EUR

|

|

Прибыль компании к распределению

|

100 000 EUR

|

|

Применимый налог на прибыль организаций

|

20%

|

|

Налог на прибыль к уплате

|

20 000 EUR

|

|

Фактические дивиденды, получаемые акционером

|

80 000 EUR

|

|

Эффективная ставка налогообложения выплачиваемых дивидендов

|

20%

|

|

Налог у источника при выплате дивидендов

|

0%

|

|

Оставшаяся прибыль компании

|

100 000 EUR

|

Другими словами, если эстонская компания выплачивает 80 000 EUR дивидендов физическому лицу, то на уровне компании будет уплачен налог в размере 20000EUR (100 000 EUR x 20/80). Платежи остаточной стоимости активов после ликвидации компании, платежи при уменьшении капитала или возврат внесенного капитала, как правило, подлежат уплате налога у источника выплаты на уровне плательщика дохода.

Платежи остаточной стоимости активов после ликвидации компании, платежи при уменьшении капитала или возврат внесенного капитала, как правило, подлежат уплате налога у источника выплаты на уровне плательщика дохода.

Неявный способ распределить доходы от деятельности компании подразумевает под собой перечисления аффилированным с акционером лицам, подарки, пожертвования, а также оплаченные расходы компании, неподтвержденные документально или несвязанные с коммерческой деятельностью.

Пример 3: Неявный способ распределения прибыли

|

Выплата в адрес аффилированного с акционером лица или расходы, неподтвержденные документами

|

8 000 EUR

|

|

Применимые налог на прибыль

|

20%

|

|

Налог к уплате

|

2 000 EUR

|

На первый взгляд может показаться, что эффективная ставка налога составляет не 20%, а 25% (2 000 EUR/8 000 EUR = 25%), но налог рассчитывается не от фактической выплаты, а от валовой суммы, направленной на выплату, из которой уже и удерживается налог 20%.

Юридическое лицо-резидент и юридическое лицо-нерезидент, действующие через свое постоянное представительство, зарегистрированное в Эстонии и осуществляющее выплаты в пользу своей головной компании, должны удержать 20/80 от распределенного дохода. Для получателя дохода дивиденды не признаются налогооблагаемым доходом и дополнительный налог не будет удержан при зеркальном распределении дивидендов в пользу акционера получателя дивидендов.

Как облагаются налогом дивиденды? Ставки налога на дивиденды на 2022 год

Как и другие доходы и реализованная прибыль от инвестиций, доход в виде дивидендов подлежит налогообложению. Однако ставка налога на дивиденды зависит от ряда факторов, включая ваш налогооблагаемый доход, тип дивиденда и тип счета, на котором хранятся инвестиции. Это означает, что сумма налога, которую вы должны уплатить с дивидендов, может варьироваться.

Давайте подробнее рассмотрим различные факторы, которые могут повлиять на размер налога, который вы должны уплатить с дивидендов, полученных в 2022 году.

Источник: Пестрый дурак.

Облагаются ли налогом дивиденды?

Краткий ответ на этот вопрос: да, в большинстве случаев IRS облагает налогом доход в виде дивидендов. Более полный ответ — да, но не всегда, и это зависит от нескольких обстоятельств. Давайте рассмотрим некоторые исключения.

Распространенным исключением являются дивиденды, выплачиваемые по акциям, хранящимся на пенсионном счете, таком как Roth IRA, традиционный IRA или 401(k). Эти дивиденды не облагаются налогом, поскольку большая часть дохода или реализованного прироста капитала, полученного с помощью этих типов счетов, является отсроченной или не облагаемой налогом.

Другим исключением являются дивиденды, полученные любым лицом, чей налогооблагаемый доход попадает в три самые низкие категории федерального подоходного налога США. Если вы подаете заявление в одиночку, если ваш налогооблагаемый доход в 2021 году составлял 40 400 долларов США или меньше или 80 800 долларов США или меньше для супружеских пар, подающих совместную декларацию, то вы не будете платить подоходный налог с полученных дивидендов. Эти цифры увеличатся до 41 675 долларов США и 83 350 долларов США соответственно в 2022 году. Наиболее частым событием является возврат капитала. В этом случае компания отправляет вам деньги во многом как дивиденды, но классифицируется как возврат части вложенного вами капитала. Несмотря на то, что сегодня это не облагается налогом, получение этого типа дивидендов может увеличить ваши будущие налоги, поскольку ваш прирост капитала по акциям увеличивается на сумму полученных вами дивидендов.

Эти цифры увеличатся до 41 675 долларов США и 83 350 долларов США соответственно в 2022 году. Наиболее частым событием является возврат капитала. В этом случае компания отправляет вам деньги во многом как дивиденды, но классифицируется как возврат части вложенного вами капитала. Несмотря на то, что сегодня это не облагается налогом, получение этого типа дивидендов может увеличить ваши будущие налоги, поскольку ваш прирост капитала по акциям увеличивается на сумму полученных вами дивидендов.

Вот конкретный пример. Если вы платите 20 долларов за одну акцию, а компания отправляет вам дивиденды в размере 0,50 долларов, классифицируемые как доход на капитал, то ваша базовая стоимость уменьшается до 19,50 долларов. Если вы продадите акцию в будущем для получения прибыли, то это дополнительные 0,50 доллара, которые облагаются налогом на прирост капитала.

Как определить, должны ли вы платить налог на дивиденды по акциям

То, должны ли вы платить налог на дивиденды, зависит от трех факторов:

- Тип инвестиционного счета: Вы можете платить налог на дивиденды, полученные от акций, находящихся на налогооблагаемом брокерском счете. Вы не должны будете платить налог на дивиденды от акций, хранящихся на пенсионном счете, таком как Roth IRA или 401(k), или в сберегательном плане колледжа, таком как план 529 или Coverdell ESA. Однако есть исключения из этого налогового иммунитета. Некоторые сквозные организации, такие как товарищества с ограниченной ответственностью, могут создавать налоговые обязательства даже для пенсионных счетов.

- Тип дивиденда: Ставка налога, если таковая имеется, частично зависит от типа дивиденда. Квалифицированный дивиденд имеет право на более низкую ставку налога. Обычные или неквалифицированные дивиденды облагаются налогом по обычной ставке подоходного налога инвестора. Наконец, необлагаемое налогом распределение, такое как возврат капитала, не подлежит налогообложению.

- Ваш налогооблагаемый доход: Ваша налоговая категория частично определяет налоговую ставку, применяемую к любым дивидендам, которые вы зарабатываете, будь то квалифицированные или обычные дивиденды.

Вы не должны будете платить налог на дивиденды от акций, хранящихся на пенсионном счете, таком как Roth IRA или 401(k), или в сберегательном плане колледжа, таком как план 529 или Coverdell ESA. Однако есть исключения из этого налогового иммунитета. Некоторые сквозные организации, такие как товарищества с ограниченной ответственностью, могут создавать налоговые обязательства даже для пенсионных счетов.

Вы не должны будете платить налог на дивиденды от акций, хранящихся на пенсионном счете, таком как Roth IRA или 401(k), или в сберегательном плане колледжа, таком как план 529 или Coverdell ESA. Однако есть исключения из этого налогового иммунитета. Некоторые сквозные организации, такие как товарищества с ограниченной ответственностью, могут создавать налоговые обязательства даже для пенсионных счетов.

Вот краткое изложение случаев, когда вы не будете платить налог на дивиденды:

- Если ваш налогооблагаемый доход относится к одной из трех самых низких категорий федерального подоходного налога и вы получаете квалифицированные дивиденды.

- Если дивиденды заработаны на счете с отложенным налогом, таком как один из описанных выше, даже если ваша налоговая категория не входит в тройку самых низких.

- Если дивиденд был необлагаемым налогом дивидендом, таким как доход на капитал.

Сколько налогов вы должны заплатить с дивидендов?

Теперь давайте посмотрим, какой налог взимается с налогооблагаемых дивидендов.

Дивиденды облагаются налогом по-разному в зависимости от того, считаются ли они квалифицированными или обычными дивидендами в соответствии с налоговым законодательством США. Квалифицированные дивиденды облагаются налогом по льготным ставкам, а неквалифицированные или обычные дивиденды облагаются налогом по обычной ставке подоходного налога. Чтобы дивиденд считался приемлемым для целей налогообложения, он должен соответствовать двум основным критериям:

Квалифицированные дивиденды облагаются налогом по льготным ставкам, а неквалифицированные или обычные дивиденды облагаются налогом по обычной ставке подоходного налога. Чтобы дивиденд считался приемлемым для целей налогообложения, он должен соответствовать двум основным критериям:

- Дивиденды выплачиваются американской корпорацией, зарегистрированной в штате или территории США, или иностранной корпорацией, котирующейся на крупной фондовой бирже США. Может показаться, что это относится к большинству акций, но имейте в виду, что выплаты по определенным типам инвестиций не рассматриваются как квалифицированные дивиденды. Инвестиционные фонды недвижимости (REIT) и некоторые сквозные юридические лица, включая генеральные товарищества с ограниченной ответственностью, выплачивают распределения, которые обычно облагаются налогом как обычный доход, а не по льготным ставкам, зарезервированным для квалифицированных дивидендов.

- Вы владели акциями, выплачивающими дивиденды, более 60 дней в течение определенного 121-дневного периода владения. 121-дневный период начинается за 60 дней до экс-дивидендной даты акции, то есть ровно за 60 дней до следующего распределения дивидендов. Этот обязательный период владения не позволяет трейдерам получать льготный по налогу доход от акций, которые они держат всего несколько дней.

121-дневный период начинается за 60 дней до экс-дивидендной даты акции, то есть ровно за 60 дней до следующего распределения дивидендов. Этот обязательный период владения не позволяет трейдерам получать льготный по налогу доход от акций, которые они держат всего несколько дней.

121-дневный период начинается за 60 дней до экс-дивидендной даты акции, то есть ровно за 60 дней до следующего распределения дивидендов. Этот обязательный период владения не позволяет трейдерам получать льготный по налогу доход от акций, которые они держат всего несколько дней.В следующих таблицах указаны текущие налоговые ставки, начисляемые на квалифицированные дивиденды, в зависимости от вашего налогооблагаемого дохода и статуса подачи в 2022 году:

| Квалифицированная ставка налога на дивиденды в 2022 г. | Для плательщиков единого налога | Для супружеских пар, подающих совместную заявку | Для глав домохозяйств |

|---|---|---|---|

| 0% | До 41 675 долларов США | До 83 350 долларов США | До 55 800 долларов США |

| 15% | от 41 675 до 459 750 долларов США | от 83 350 до 517 200 долларов США | от 55 800 до 488 500 долларов США |

| 20% | 517 200 долларов США или более | 496 601 долл. США или более США или более | 488 500 долларов США или более |

В следующей таблице представлены ставки налога на обычные или неквалифицированные дивиденды в 2022 году в зависимости от вашего налогооблагаемого дохода и статуса подачи:

| Ставка налога на обычные дивиденды в 2022 г. | Для плательщиков единого налога | Для супружеских пар, подающих совместную заявку | Для глав домохозяйств |

|---|---|---|---|

| 10% | До 10 275 долларов США | До 20 550 долларов США | До 14 650 долларов США |

| 12% | От 10 276 до 41 775 долларов США | от 20 551 до 83 550 долларов США | от 14 651 до 55 900 долларов США |

| 22% | от 41 776 до 89 075 долларов США | от 83 551 до 178 150 долларов | от 55 901 до 89 050 долларов США |

| 24% | $89от 076 до 170 050 долларов США | от 178 151 до 340 100 долларов США | от 89 051 до 170 050 долларов США |

| 32% | от 170 051 до 215 950 долларов США | от 340 101 до 431 900 долларов США | от 170 051 до 215 950 долларов США |

| 35% | от 215 951 до 539 900 долларов США | от 431 901 до 647 850 долларов США | от 215 951 до 539 900 долларов США |

| 37% | $539 901 или больше | 647 851 долларов США или больше | $539901 и более |

Подводя итог, вот как дивиденды облагаются налогом при условии, что соответствующие акции держатся на налогооблагаемом счете:

- Квалифицированные дивиденды облагаются налогом по ставке 0%, 15% или 20%, в зависимости от уровня вашего дохода. и налоговый статус.

- Обычные (неквалифицированные) дивиденды и налогооблагаемые выплаты облагаются налогом по вашей предельной ставке подоходного налога, которая определяется вашим налогооблагаемым доходом.

и налоговый статус.

и налоговый статус.Высокооплачиваемые лица могут платить налог на чистый доход от инвестиций

В дополнение к налогам на дивиденды, описанным выше, дивидендные инвесторы с модифицированным скорректированным валовым доходом выше 200 000 долларов США (для налогоплательщиков-одиночек) или 250 000 долларов США (для супружеских пар, подающих совместную декларацию), также облагаются налогом на чистый доход от инвестиций. Этот налог исчисляется независимо от того, классифицируются ли полученные дивиденды как квалифицированные или обычные.

Налог на чистый доход от инвестиций — это дополнительный налог в размере 3,8%, который применяется к доходу от дивидендов, а также к реализованной прибыли. Это увеличивает эффективную общую ставку налога на дивиденды и другие инвестиционные доходы.

Это увеличивает эффективную общую ставку налога на дивиденды и другие инвестиционные доходы.

Тем не менее, даже с этой надбавкой квалифицированные дивиденды облагаются налогом по значительно льготным ставкам по сравнению с обычным доходом. Это не снижает риск инвестирования в базовые акции, но позволяет вам оставить себе большую часть с трудом заработанной прибыли.

Связанные темы дивидендных акций

Инвестиции в дивидендные акции

Эти компании регулярно платят своим акционерам, что делает их хорошим источником дохода.

Лучшие дивидендные аристократы S&P 500

Эти участники S&P 500 увеличивали свои дивиденды 25 лет подряд.

Дивидендные короли 2022 года

Эти компании S&P 500 увеличивали свои дивиденды 50 лет подряд.

Как рассчитать дивиденды (с балансовым отчетом или без него)

Есть формула расчета дивидендов. Узнайте, как использовать его, чтобы найти свой.

В «Пестром дураке» действует политика раскрытия информации.

Ставка налога на дивиденды за 2022 год

Получение дивидендов — отличный стимул для инвестирования в определенные компании и взаимные фонды. Дивиденды особенно полезны для людей, которые хотят увеличить свой пенсионный доход. Однако, как и со всеми доходами, вам нужно будет платить налоги с любых полученных дивидендов. Какие ставки налога на дивиденды вы платите, зависит от того, как долго вы удерживали свои инвестиции, размер ваших дивидендов и сколько у вас других доходов. Также может быть полезно проконсультироваться с финансовым консультантом, чтобы узнать больше о налогах, причитающихся с дивидендов.

Что такое дивиденды?

Когда компания или взаимный фонд получает прибыль, она иногда делится этой прибылью со своими акционерами. Выплаты акционерам, как правило, ежеквартально, представляют собой дивиденды. Большинство компаний выплачивают дивиденды наличными, но их можно получить в виде акций, прав на акции или имущества.

Дивиденды бывают двух видов: квалифицированные и неквалифицированные. Дивиденд обычно считается квалифицированным, если вы удерживали базовые акции в течение определенного периода времени. Согласно IRS, дивиденд является «квалифицированным», если вы удерживали акции более 60 дней в течение 121-дневного периода, который начинается за 60 дней до даты экс-дивиденда. Компании используют экс-дивидендные даты, чтобы определить, достаточно ли долго акционер владел акциями, чтобы иметь право на получение следующей выплаты дивидендов.

Неквалифицированные дивиденды, которые иногда называют обычными дивидендами, включают широкий спектр других дивидендов, которые вы можете получить, в том числе дивиденды по опционам на акции сотрудников и инвестиционным фондам недвижимости (REIT). Основное различие между двумя типами дивидендов заключается в ставке налога, которую вы платите.

Дивиденды особенно популярны среди пенсионеров. Поскольку вам не нужно платить налоги с дохода, который находится на пенсионном счете, дивиденды, которые вы зарабатываете здесь, не облагаются налогом. Это означает, что вы можете реинвестировать эти дивиденды, чтобы еще больше увеличить свои сбережения, без предварительного налогообложения их государством. Дивиденды также могут обеспечить стабильный источник дохода после выхода на пенсию.

Это означает, что вы можете реинвестировать эти дивиденды, чтобы еще больше увеличить свои сбережения, без предварительного налогообложения их государством. Дивиденды также могут обеспечить стабильный источник дохода после выхода на пенсию.

Однако не забывайте, что дивиденды не являются гарантией. Компания или взаимный фонд могут перестать выплачивать дивиденды, и даже существующая компания может разориться.

Как облагаются налогом дивиденды?

Да — IRS считает дивиденды доходом, поэтому обычно с них нужно платить налоги. Даже если вы реинвестируете все свои дивиденды напрямую обратно в ту же компанию или фонд, который выплатил вам дивиденды, вы будете платить налоги, поскольку технически они по-прежнему проходят через ваши руки. Точная ставка налога на дивиденды зависит от того, какие у вас дивиденды: неквалифицированные или квалифицированные.

Федеральное правительство облагает неквалифицированные дивиденды налогом в соответствии с обычными ставками подоходного налога и скобками. Квалифицированные дивиденды облагаются более низкими ставками налога на прирост капитала. Хотя, естественно, есть некоторые исключения.

Квалифицированные дивиденды облагаются более низкими ставками налога на прирост капитала. Хотя, естественно, есть некоторые исключения.

Если вы не уверены, какие налоговые последствия будут иметь для вас дивиденды, лучше всего поговорить с финансовым консультантом. Финансовый консультант сможет посмотреть, как инвестиционное решение повлияет на вас, а также рассмотрит вашу общую финансовую картину. Попробуйте использовать наш бесплатный инструмент сопоставления финансовых консультантов, чтобы найти варианты в вашем регионе.

Налоговые ставки на дивиденды за 2022 Налоговый год

Как и другие доходы от инвестиций, дивиденды могут облагаться более высокими налоговыми ставками, чем другие формы дохода, если они соответствуют требованиям IRS. Уровень дохода для них обычно корректируется каждый год, и 2021 год ничем не отличается. Для 2022 налогового года (который вы подаете в 2021 году) следующие ставки налога на дивиденды:0087

США – 459 750 долл. США

США – 459 750 долл. СШАЧтобы использовать приведенную выше таблицу, все, что вам нужно знать, это ваш статус регистрации и общий доход за год. Допустим, вы одиноки и имеете годовой доход в размере 150 000 долларов, из которых 10 000 долларов составляют дивиденды. Затем ваши дивиденды будут облагаться налогом по ставке 15%, а остальная часть вашего дохода будет облагаться федеральными ставками подоходного налога.

Теперь, для справки, давайте сравним налоговые ставки на дивиденды за 2021 год:

| Ставки налога на дивиденды на 2021 год | ||||

| Ставка | Одноместный | Совместная подача документов в браке | Замужем подает отдельно | Глава семьи |

| 0% | $0 – $40 400 | $0 – $80 800 | $0 – $40 400 | $0 – $54 100 |

| 15% | 40 401 – 445 850 долларов | 80 801 – 501 600 долларов | 40 401 – 250 800 долларов | 54 101–473 750 долл. США США |

| 20% | $445 851+ | $501 601+ | $250 801+ | $473 751+ |

Как и в случае с 2022 годом, те же принципы применяются к дивидендам, полученным в 2021 налоговом году. Дивиденды, отвечающие квалификационным требованиям, облагаются гораздо более выгодными налоговыми ставками, чем их неквалифицированные аналоги. Ставки снова варьируются от 0% до 20%, хотя большинство налогоплательщиков, скорее всего, попадут в среднюю 15%-ю группу.

Налоговые ставки на неквалифицированные дивиденды за 2022 Налоговый год

Налоговые ставки на неквалифицированные дивиденды такие же, как федеральные ставки обычного подоходного налога. Вот ставки подоходного налога на 2022 год, которые удваиваются по сравнению со ставками для неквалифицированных дивидендов:

| Ставки налога на неквалифицированные дивиденды за 2022 год | ||||

| Ставка | Одноместный | Совместная подача документов в браке | Замужем подает отдельно | Глава семьи |

| 10% | $0 – $10 275 | $0 – $20 550 | $0 – $10 275 | $0 – $14 650 |

| 12% | 10 276 – 41 775 долл. США США | 20 551–83 550 долл. США | 10 276 – 41 775 долл. США | 14 651–55 900 долл. США |

| 22% | 41 776 долл. США – 89 075 долл. США | 83 551–178 150 долл. США | 41 776 долл. США – 89 075 долл. США | 55 901 – 89 050 долл. США |

| 24% | $89 076 – $170 050 | 178 151–340 100 долл. США | $89 076 – $170 050 | 89 051 – 170 050 долларов |

| 32% | 170 051 – 215 950 долларов | $340 101 – $431 900 | 170 051 – 215 950 долларов | 170 051 – 215 950 долларов |

| 35% | 215 951 – 539 900 долл. США | 431 901 долл. США – 647 850 долл. США | 215 951 – 539 900 долл. США | 215 951 – 539 900 долл. США |

| 37% | $539 901+ | $647 851+ | $539 901+ | $539 901+ |

Теперь, для другого сравнения, давайте взглянем на ставки налога на неквалифицированные дивиденды на 2021 год. Они не изменились с 2020 года. Однако пороговые значения дохода для каждой группы ниже были скорректированы с учетом инфляции:

Они не изменились с 2020 года. Однако пороговые значения дохода для каждой группы ниже были скорректированы с учетом инфляции:

| Ставки налога на неквалифицированные дивиденды за 2021 год | ||||

| Ставка | Одноместный | Совместная подача документов в браке | Замужем подает отдельно | Глава семьи |

| 10% | $0 – $9,950 | $0 – $19 900 | $0 – $9,950 | $0 – $14 200 |

| 12% | 9 951–40 525 долл. США | 19 901 – 81 050 долларов | 9 951–40 525 долл. США | 14 201–54 200 долл. США |

| 22% | 40 526 – 86 375 долл. США | 81 051 – 172 750 долларов | 40 526 – 86 375 долл. США | 54 201 – 86 350 долл. США |

| 24% | $86 376 – $164 925 | 172 751–329 850 долл. США США | $86 376 – $164 925 | $86 351 – $164 900 |

| 32% | 164 926 долл. США – 209 425 долл. США | $329 851 – $418 850 | 164 926 долл. США – 209 425 долл. США | 164 901 – 209 400 долларов |

| 35% | 209 426 долл. США – 523 600 долл. США | 418 851 – 628 300 долл. США | 209 426 долл. США – 314 150 долл. США | 209 401 – 523 600 долл. США |

| 37% | $523 601+ | $628 301+ | $314 151+ | $523 601+ |

Как отразить дивиденды в налоговой декларации

Если у вас есть доход в виде дивидендов, укажите его непосредственно в форме 1040. квалифицированный). Суммы, которые вы поместите в свой 1040, будут поступать прямо из вашего 1099-DIV. Если вы получаете дивиденды в течение года, брокерские и другие финансовые учреждения, через которые вы их получали, отправят вам 1099-DIV формы.

Вы не можете получить 1099-DIV, если у вас было менее 10 долларов в виде дивидендов. Даже если это так, вы все равно должны указать этот доход в налоговой декларации. Если у вас есть более 1500 долларов США в виде неквалифицированных дивидендов, вам необходимо указать их в Приложении B. Затем вы приложите Приложение B к своей форме 1040.

Некоторые люди также получат Приложение K-1. Эта форма предназначена для лиц, получающих дивиденды (или другой доход) от траста, имущества, товарищества, LLC или S-корпорации. Также возможно, что вы получите График K-1, если вы инвестируете в фонд или биржевой фонд (ETF) (ETF), который работает как партнерство. Однако, даже если вы получите График K-1, вы получите 1099-DIV сообщает о полученных вами дивидендах.

IRS требует, чтобы все финансовые учреждения отправили эти формы получателям до 31 января. Возможно, что ваши формы не будут доступны в электронном виде до дня или двух позже. Получение формы также может занять несколько недель, если вы получаете ее по почте.

Избегайте Дивиденды Налоги с пенсионным счетом

Лучший способ избежать уплаты налогов на дивиденды — положить акции, приносящие дивиденды, на пенсионный счет до налогообложения. Преимущество пенсионных счетов в том, что ваши деньги не облагаются налогом до выхода на пенсию. Вам по-прежнему нужно платить налоги до или после внесения денег, но вам не придется платить налоги, поскольку ваши сбережения на счете растут.

Какой пенсионный счет вам следует использовать, зависит от ваших личных потребностей. Двумя распространенными вариантами являются 401 (k) или индивидуальный пенсионный счет Roth (IRA). Форма 401(k) спонсируется вашим работодателем и берет деньги до вычета налогов, а вы платите подоходный налог, когда снимаете средства. Вместо этого Roth IRA берет деньги после уплаты налогов, поэтому вы не можете вычесть деньги, которые вы вложили, но как только они появятся, они будут расти без налогов. Вы даже можете вывести его без уплаты налогов при выходе на пенсию.

Итог

Дивиденды — отличный способ дополнительного заработка. Они особенно полезны на пенсии, поскольку обеспечивают источник регулярного и (в некоторой степени) предсказуемого дохода. Тем не менее, вам нужно будет платить налоги с любых дивидендов, которые вы получаете. Точная ставка налога на дивиденды, которую вы платите, будет зависеть от того, какие у вас дивиденды. Неквалифицированные дивиденды облагаются налогом по обычной ставке федерального подоходного налога. Квалифицированные дивиденды получают выгоду от более низких ставок налога на дивиденды, потому что IRS облагает их налогом как прирост капитала.

Советы по созданию пенсионных сбережений

- Если вы не знаете, как начать работу с пенсионными сбережениями, подумайте о том, чтобы поговорить с финансовым консультантом. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Выход на пенсию уникален, потому что у вас есть ограниченная сумма сбережений, и вам нужно сделать так, чтобы она продлилась. Такие вещи, как создание пенсионного бюджета или сокращение размера дома, позволят вам сохранить свои деньги. Вот несколько шагов, которые помогут сохранить ваши пенсионные сбережения.

Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.Фото: ©iStock.com/SARINYAPINNGAM, ©iStock.com/mapodile, ©iStock.com/Pinkypills

Дерек Сильва, CEPF®

Дерек Сильва полон решимости сделать личные финансы доступными для всех. Он пишет на различные темы личных финансов для SmartAsset, выступая в качестве эксперта по пенсионным и кредитным картам. Дерек является членом Общества содействия бизнес-редактированию и письму и сертифицированным преподавателем в области личных финансов® (CEPF®). Он имеет степень Массачусетского университета в Амхерсте и некоторое время работал учителем английского языка в португальской автономной области Азорские острова.