Содержание

Как рассчитать взносы ИП за несколько месяцев

Я зарегистрировалась как ИП в апреле 2022 года. В июне этого же года решила перейти на НПД.

За два месяца заработала около 200 000 Р. Какую сумму страховых взносов я должна уплатить?

Марина Суховская

юрист

Профиль автора

Так как вы заработали меньше 300 000 Р, вам нужно заплатить только фиксированные страховые взносы. Причем только за период с даты регистрации ИП по дату постановки на учет в качестве самозанятой.

Предположу, что до перехода на НПД вы применяли упрощенную систему налогообложения, у вас не было работников и статус ИП вы сохранили. Расскажу, как рассчитать взносы.

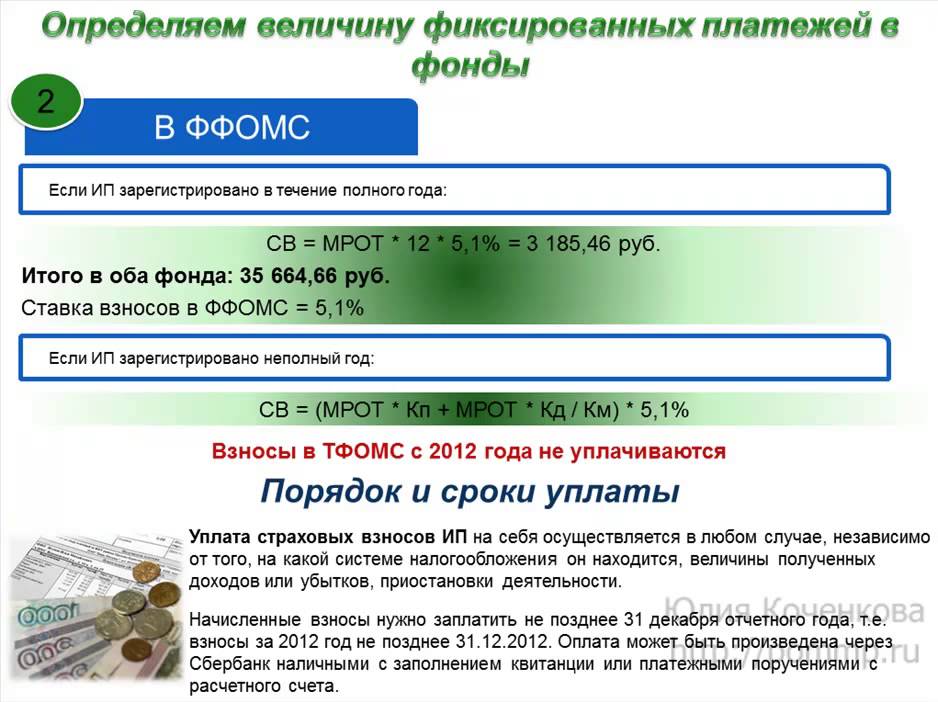

Как рассчитать взносы за неполный год

Со дня регистрации предприниматель должен платить страховые взносы. В 2022 году это:

- 43 211 Р — фиксированная сумма за полный год регистрации в качестве ИП. Эти взносы надо уплатить независимо от того, были доходы от бизнеса или нет.

- 1% с дохода сверх 300 000 Р — дополнительный пенсионный взнос.

Ну и что? 16.10.20

Фиксированные взносы для ИП в 2021 году: сколько придется платить

Если предприниматель переходит с УСН на НПД, платить страховые взносы становится необязательно. Но ту часть, которая пришлась на период применения УСН, заплатить надо.

Вот как рассчитываются фиксированные взносы за неполный год.

Калькулятор расчета страховых взносов для ИП на сайте ФНС

Допустим, вы зарегистрировались как ИП на упрощенке 1 апреля 2022 года, а самозанятой стали 20 июня 2022 года. То есть количество полных месяцев работы — два: апрель и май. Количество дней, отработанных на упрощенке в июне, — 19. Общее количество дней в июне — 30.

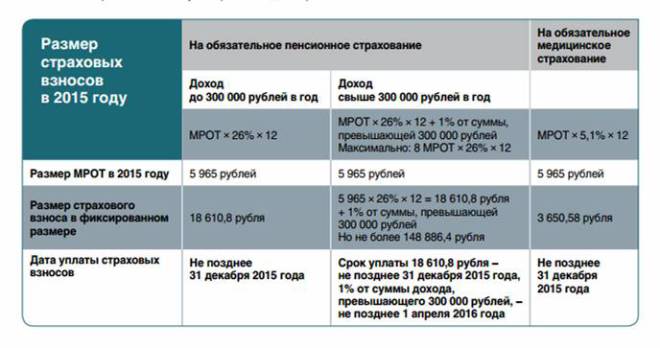

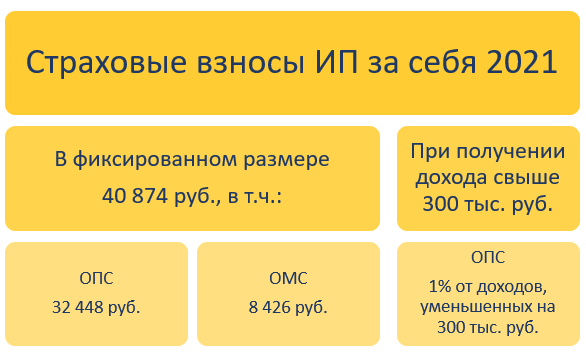

Фиксированные взносы состоят из двух частей: на пенсионное и медицинское страхование. В 2022 году взносы на ОПС — 34 445 Р, а на ОМС — 8766 Р.

Рассчитаем сумму взносов за месяц:

- Взносы на ОПС — 2870,42 Р: 34 445 Р / 12 месяцев.

- Взносы на ОМС — 730,5 Р: 8766 Р / 12 месяцев.

Теперь рассчитаем взносы за 19 дней июня:

- Взносы на ОПС — 1817,93 Р: 2870,42 Р / 30 дней × 19 дней.

- Взносы на ОМС — 462,65 Р: 730,5 Р / 30 дней × 19 дней.

Получается, за 2022 год вам нужно заплатить 9482,42 Р: (2870,42 Р + 730,5 Р) × 2 месяца + 1817,93 Р + 462,65 Р.

Когда и как нужно заплатить взносы

Так как статус ИП вы не прекратили, крайний срок уплаты взносов обычный — до 31 декабря. Переход ИП на НПД не меняет крайний срок уплаты фиксированных взносов.

За 2022 год с учетом переноса из-за выходных и праздников их надо уплатить не позднее 9 января 2023 года. Взносы можно платить частями в течение года или единовременно.

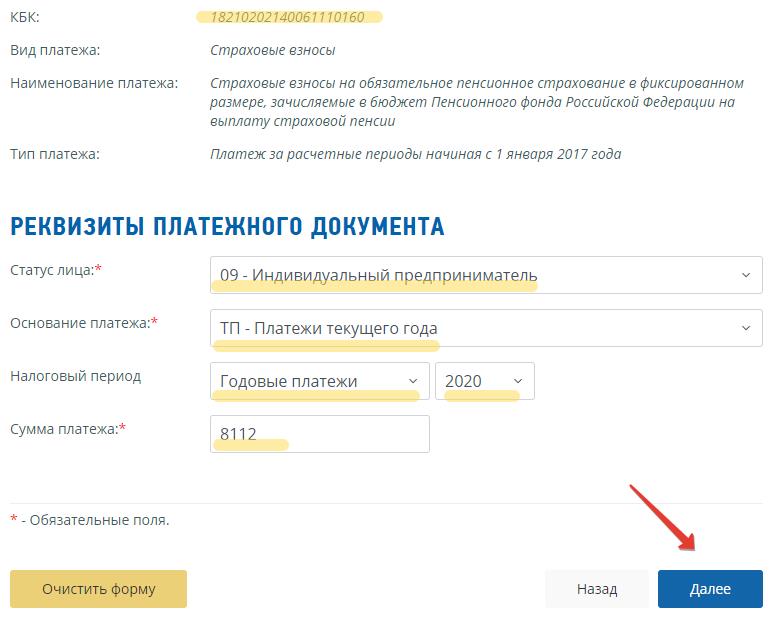

Платежные документы на уплату фиксированных взносов можно сформировать с помощью специального сервиса ФНС. В платежках укажите такие коды бюджетной классификации:

- КБК фиксированного взноса на ОПС — 182 1 02 02140 06 1110 160.

- КБК фиксированного взноса на ОМС — 182 1 02 02103 08 1013 160.

/guide/platezhka/

Как заполнить платежное поручение

Если не заплатите взносы, будут капать пени за каждый день просрочки. Но штрафа не будет. Налоговые инспекторы штрафуют за неуплату или неполную уплату взносов, если их сумма была занижена по ошибке или умышленно. В вашем случае сумма фиксированных взносов известна, занизить ее невозможно.

Также не забудьте заплатить налог и сдать декларацию по УСН за 2022 год. Это надо сделать не позднее 25-го числа месяца, следующего за тем, когда вы стали самозанятой. В вашей ситуации крайний срок был 25 июля.

Какие отчеты должны сдавать ИП на УСН

По общему правилу упрощенцы могут:

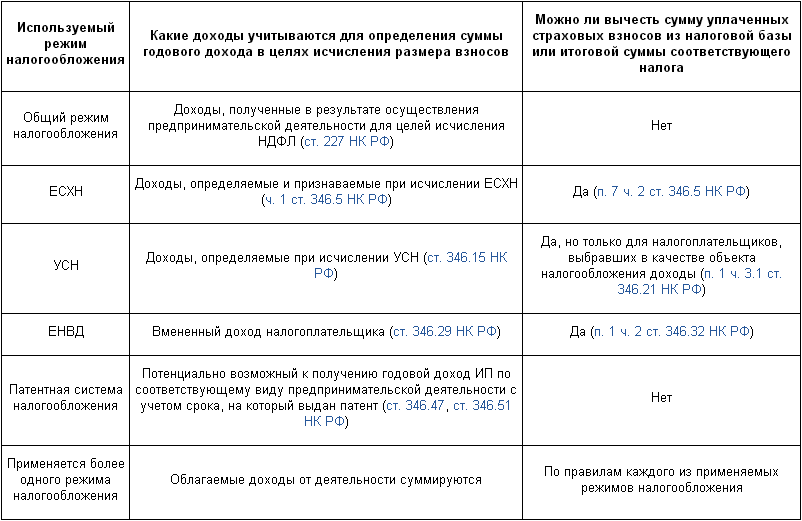

- уменьшить исчисленный налог на уплаченные взносы, если применяют УСН с объектом «Доходы»;

- включить уплаченные взносы в расходы и посчитать налог с разницы между доходами и расходами, если у них была УСН с объектом «Доходы минус расходы».

Но вы уменьшить налог уже не сможете. Для этого нужно было заплатить взносы в том периоде, за который исчислен налог. А именно с 1 января до даты, которая предшествует дате перехода на НПД в июне.

Еще в течение месяца со дня регистрации самозанятости необходимо подать в ИФНС уведомление о прекращении деятельности на упрощенке. Это можно сделать лично или через личный кабинет ИП на сайте ФНС в разделе «Моя система налогообложения». Также уведомление можно отправить по почте заказным письмом.

Если не направите уведомление, налоговая аннулирует ваш статус самозанятой. Будет считаться, что вы продолжаете применять упрощенку.

ч. 5 ст. 15 закона № 422-ФЗ

Возможно, законодатели внесут поправки в закон о самозанятых, что переход ИП на НПД автоматически отменяет применение им УСН. Пока этого правила нет и нужно не забывать про уведомление.

После перехода на самозанятость платить взносы не нужно. Но это можно делать добровольно, чтобы шел стаж для будущей пенсии.

Уплатить взносы можно через мобильное приложение «Мой налог». Перечислить деньги нужно до 31 декабря. Чтобы учли для стажа 2022 год, придется заплатить 34 445 Р.

Ну и что? 07.04.20

Самозанятые могут платить пенсионные взносы через приложение «Мой налог»

Если ИП снялся с регистрации и стал самозанятым

Порядок расчета фиксированных взносов за неполный год у самозанятого будет таким же. Но уплатить их нужно в течение 15 календарных дней с даты прекращения предпринимательства.

п. 5 ст. 432 НК РФ

Как разъяснил Минфин, днем прекращения деятельности ИП считается дата его исключения из ЕГРИП. Если вас исключили 25 июня, страховые взносы нужно было заплатить до 9 июля 2022 года.

Также нужно заплатить налог и сдать декларацию по УСН за 2022 год до 25-го числа месяца, следующего за месяцем прекращения регистрации ИП.

Если вы дождались исключения ИП из ЕГРИП и только потом стали самозанятой, подавать в налоговую уведомление о прекращении УСН не нужно: утрата статуса предпринимателя автоматически отменяет применение упрощенки.

Письмо Минфина от 18.07.2014 № 03-11-09/35436

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

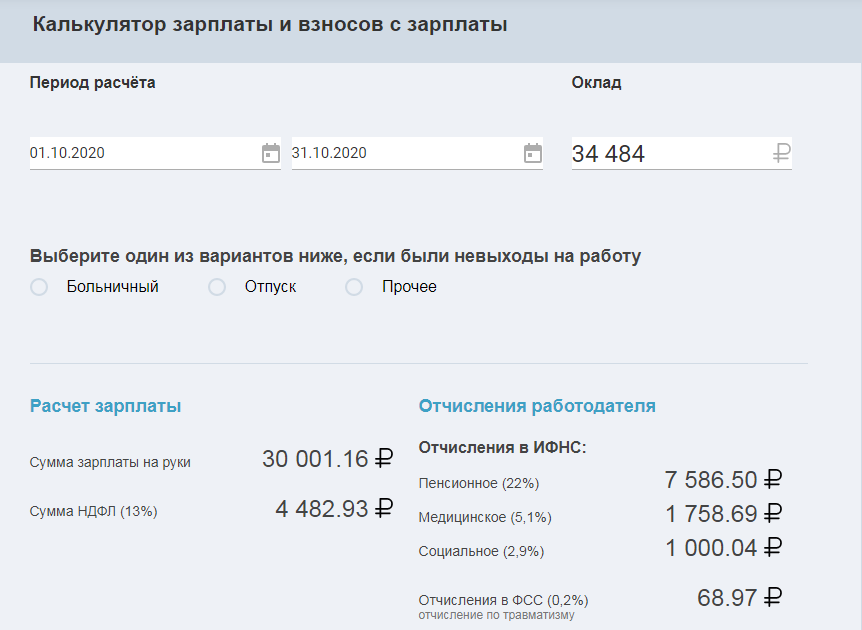

Онлайн калькулятор расчета страховых взносов ИП за себя 2017

Каждый индивидуальный предприниматель обязан ежегодно уплачивать страховые взносы за себя. До 2017 года уплата производилась в ПФР, в 2017 году платеж уже нужно совершать в адрес налогового органа. Размер страхового взноса, который должен заплатить ИП за себя за 2017 год, вы можете рассчитать в онлайна калькуляторе ниже.

Чем удобен калькулятор:

- Калькулятор хорош тем, что позволяет проводить расчет в онлайн режиме, то есть вы вводите свои данные и сразу видите результат расчета. Ничего перегружать не нужно, переходить на другие страницы не нужно, скачивать ничего не требуется.

- Использование калькулятора бесплатно, вы вводите свои данные и тут же видите результат расчета — сумма страхового платежа. Никаких дополнительных сведений вводить не нужно, только один показатель — ваш доход.

- Онлайн формой для расчетов можно пользоваться многократно без перезагрузки. Если вас не устроил результат расчета, введите новое значение дохода, и калькулятор проведет новое вычисление.

- Калькулятор быстрый, простой и понятный. Вводите один показатель — сразу видите результат расчета. Сумма страхового платежа разбивается на две составляющие — на пенсионные отчисления и медицинские. Также посчитана общая сумма к уплате за себя для ИП.

Процедура расчета следующая — вы вводите один показатель (ваш доход за год). Калькулятор тут же онлайн считает сумму страхового платежа, показывает общую величину к уплате, а также с разбивкой по отчислениям.

Общий страховой взнос состоит из фиксированного, который, в свою очередь, делится на пенсионный и медицинский, и дополнительного, который отчисляется только на пенсионные накопления.

Фиксированный страховой платеж одинаков для всех ИП и составляет в 2017 году 23400 р. на ОПС и 4590 р. на ОМС. Его величина зависит от МРОТ на начало расчетного годового срока, на начало 2017 года МРОТ составлял 7500 р.

Дополнительный зависит от величины доходов индивидуального предпринимателя, которые он получил за год, и составляет 1% от доходного показателя свыше 300 т.р. Например, если доход 400т.р. за год, то дополнительный страховой взнос для ИП составляет 100т.р.*1% = 1000 р. Дополнительный платеж не будет увеличиваться до бесконечности, законодательство ограничивает его величину 8-микратным значением МРОТ*12*26%.

Обратите внимание: представленный онлайн калькулятор позволяет провести расчет страховых взносов ИП за себя только за 2017 год. В 2018 году расчет будет иной, так как поменяется размер МРОТ — ожидается его повышение до прожиточного минимума.

Как платить взносы ИП за себя

Фиксированный взнос за 2017 год можно заплатить частями в течение года, можно всей суммой сразу. Крайняя дата к уплате данного страхового платежа — 9 января 2018 года. Платится он двумя платежками в ФНС: отдельно на ОПС, отдельно на ОМС. В поле 101 платежки нужно поставить 09.

КБК платежей разные:

Дополнительный взнос за 2017 году нужно заплатить по окончанию года до 2 апреля 2018 года включительно. За это время ИП посчитает свой годовой доход и, если он превысит 300 т.р., то рассчитать дополнительный платежи и уплатит его в ФНС по отдельной платежке. При этом КБК тот же, что для фиксированного взноса на ОПС.

Contribution Calculator

Не могли бы вы инвестировать всего на 2 процента больше?

Воспользуйтесь этим калькулятором, чтобы узнать, насколько больше вы могли бы накопить в пенсионном плане вашего работодателя с течением времени, увеличивая сумму, которую вы отчисляете из каждой зарплаты. Даже 2 процента от вашей зарплаты могут иметь большое значение. Введите информацию о вашей текущей ситуации, вашей текущей и предлагаемой новой ставке взноса, ожидаемом повышении заработной платы и сроке инвестирования денег, а также ваши собственные предположения о темпах роста ваших инвестиций, и вы сами увидите разницу*. Для получения дополнительной информации см. Как использовать калькулятор вклада.

Как использовать калькулятор вклада.

Исправьте выделенные области ниже.

Показать подробности

Гипотетические будущие итоги счета

@ Текущий вклад. Оценивать

$0

@ Новый вклад. Оценивать

$0

Разница

$0

*Этот калькулятор предназначен для использования в качестве учебного пособия, а не инвестиционного совета. Он позволяет вводить гипотетические данные. Выбранные вами переменные не предназначены для отражения эффективности какой-либо ценной бумаги или текущих экономических условий. Примеры предназначены только для иллюстративных целей и не являются предсказанием результатов инвестиций.

Расчеты основаны на значениях, введенных в калькулятор, и не учитывают никаких ограничений, налагаемых IRS или правилами плана. Кроме того, расчеты предполагают постоянную ставку взноса в течение введенного количества лет инвестирования.

Допущения: Инвестиции осуществляются в начале периода. Показанные балансы на диаграмме являются балансами на конец года. И годовая норма прибыли составляется с той же частотой, что и вклад. Расчеты основаны на значениях, введенных в калькулятор, и не учитывают никаких ограничений, налагаемых IRS или правилами плана. Кроме того, расчеты предполагают постоянную ставку взноса в течение введенного количества лет инвестирования.

Этот калькулятор предназначен для того, чтобы показать вам, как потенциально вы можете увеличить стоимость своего счета пенсионного плана, увеличив сумму, которую вы отчисляете с каждой зарплаты. Окно «График роста» и «Предполагаемые будущие итоги счета» будут обновляться каждый раз, когда вы нажимаете кнопку «Рассчитать» или «Пересчитать».

Предварительно заполненные суммы

На основании наших записей может быть предварительно заполнена следующая информация:

Заработная плата

- Период оплаты. Если информация недоступна, период оплаты по умолчанию — еженедельно.

Если информация недоступна, период оплаты по умолчанию — еженедельно.

Если информация недоступна, период оплаты по умолчанию — еженедельно.Взнос

- Ставка вашего взноса. Обратите внимание, что мы будем использовать 8% в качестве значения по умолчанию, если ваша ставка взноса недоступна или если ваш взнос выражен в долларах, а не в процентах.

Инвестиции

- Инвестированные годы (65 минус ваш возраст)

- Ваш начальный баланс

Вы можете изменить любое из этих значений.

Использование калькулятора

В следующих полях вам необходимо ввести:

Заработная плата

- Ваша годовая брутто-зарплата.

- Ваша ожидаемая годовая заработная плата увеличивается, если таковая имеется.

- Как часто вам платит ваш работодатель.

Взнос

- Сумма вашего текущего взноса (сколько вы в настоящее время вносите на счет своего плана).

- Предлагаемая новая сумма вашей ставки взноса. Обязательно проверьте максимальную ставку взноса, допустимую в соответствии с вашим планом. Кроме того, на взносы до налогообложения распространяется годовой долларовый лимит IRS.

Лимиты взносов до налогообложения, планы 401(k), 403(b) и 457(b) | |

|---|---|

| 2022 | 20 500 долларов США |

| После 2022 года | Может индексироваться ежегодно с шагом 500 долларов США |

- Вы можете ввести сумму ваших текущих и предлагаемых взносов в процентах от вашей зарплаты или в долларах за период выплаты.

- Примечание. Если вы решите ввести эти суммы в долларах, важно выбрать соответствующую периодичность периода оплаты, например, еженедельно, ежемесячно и т. д., в поле «Зарплата». Кроме того, если это суммы в долларах, к этим суммам будет применено ожидаемое ежегодное увеличение заработной платы.

Соответствие работодателя

- Сумма соответствия вашего работодателя, если таковая имеется.

- Используйте поля «Дополнительное соответствие», если ваш работодатель предлагает двухуровневое соответствие, например, 100 процентов до первых 3 процентов внесенной заработной платы и 50 процентов следующих 2 процентов внесенной заработной платы. В этом примере вы должны ввести 3 процента в поле «Совпадение с» и 5 процентов в поле «Дополнительное совпадение с», чтобы указать общее общее совпадение с работодателем.

Инвестиции

- Период времени, на который вы планируете инвестировать эти деньги.

- Сумма текущего баланса вашего счета.

- Ваша гипотетическая предполагаемая годовая доходность.

В этом поле приведены цифры на диаграмме:

Гипотетические будущие итоги счета

- В первом поле слева отображается гипотетическая стоимость вашего счета в конце указанного периода времени при текущей ставке взноса. и гипотетическая предполагаемая годовая норма прибыли.

- Второе поле в середине показывает гипотетическую стоимость вашего счета в конце указанного вами периода времени при предложенной вами новой ставке взноса и гипотетической предполагаемой годовой норме прибыли.

- Третье поле показывает разницу между ними.

- Диаграмма роста содержит подробную информацию о том, как каждый источник баланса вашего счета может расти. Просто наведите указатель мыши на диаграмму, и итоги появятся во всплывающем окне. Помните, что результаты, которые вы получаете в результате расчета гипотетического роста, не учитывают никаких налоговых эффектов. Следовательно, долларовая сумма вашего фактического чистого распределения может быть уменьшена на любые причитающиеся налоги.

и гипотетическая предполагаемая годовая норма прибыли.

и гипотетическая предполагаемая годовая норма прибыли.Дополнительные возможности накопления

2022

Если в течение календарного года вам исполнится 50 лет или больше, вы можете получить значительную выгоду в результате действия Закона об экономическом росте и налоговых льготах от 2001 года. Если правила вашего плана позволяют, новый закон дает вам возможность » «догоняющие» взносы в пенсионный план. Теперь вы можете внести дополнительный доналоговый взнос в свой план, если вам исполнится 50 лет в течение календарного года и вы достигли либо плана, либо предела доналогового взноса IRS. Максимальный доступный догоняющий взнос составляет 6500 долларов США на 2022 год9.0005

Если правила вашего плана позволяют, новый закон дает вам возможность » «догоняющие» взносы в пенсионный план. Теперь вы можете внести дополнительный доналоговый взнос в свой план, если вам исполнится 50 лет в течение календарного года и вы достигли либо плана, либо предела доналогового взноса IRS. Максимальный доступный догоняющий взнос составляет 6500 долларов США на 2022 год9.0005

Только для государственных планов 457(b):

2022

Существует альтернативное ограничение для государственных участников 457 (b), которые находятся в одном из трех полных календарных лет до пенсионного возраста. Приемлемые участники могут вносить взносы в размере, превышающем действующий предел отсрочки в два раза (т. е. до 41 000 долларов США в 2022 году). Вы можете использовать только одно из положений о наверстывании (в возрасте 50 лет или обычно) в конкретном году.

Это единственный тип наверстывания, доступный для 457(b) неправительственных планов.

Калькулятор предназначен только для иллюстративных целей, и показанные результаты являются чисто гипотетическими и не предназначены для отражения реальных инвестиций. Основная стоимость и инвестиционный доход вашего счета плана будут колебаться, и вы можете получить прибыль или убыток при продаже своих акций.

Вы несете единоличную ответственность за точность любых данных, которые вы вводите в этот калькулятор, и расчеты основаны на введенной вами информации. Упрощенные налоговые расчеты также не учитывают любые другие отсрочки до уплаты налогов, такие как ваши счета возмещения расходов на план медицинского страхования или стоматологическое страхование, или другие налоги на заработную плату, такие как FICA.

Ваши обстоятельства уникальны; поэтому вам необходимо оценить свою собственную ситуацию и проконсультироваться со специалистом по инвестициям, если вы чувствуете, что вам нужен более личный совет. Кроме того, вы должны помнить, что результаты, которые вы получаете с помощью этого калькулятора, не учитывают никаких налоговых эффектов. Таким образом, сумма в долларах вашего фактического счета плана может быть меньше, чем оценка, предоставленная калькулятором. Кроме того, ваши обстоятельства, вероятно, со временем изменятся, поэтому периодически пересматривайте свою финансовую стратегию, чтобы убедиться, что она по-прежнему соответствует вашей ситуации. Все примеры являются гипотетическими и предназначены только для иллюстративных целей. Вы несете единоличную ответственность за точность любых данных, которые вы вводите в этот калькулятор.

Таким образом, сумма в долларах вашего фактического счета плана может быть меньше, чем оценка, предоставленная калькулятором. Кроме того, ваши обстоятельства, вероятно, со временем изменятся, поэтому периодически пересматривайте свою финансовую стратегию, чтобы убедиться, что она по-прежнему соответствует вашей ситуации. Все примеры являются гипотетическими и предназначены только для иллюстративных целей. Вы несете единоличную ответственность за точность любых данных, которые вы вводите в этот калькулятор.

401k Калькулятор | Сколько я должен откладывать

Счет 401(k) — это простой и эффективный способ накопить и заработать отложенные налоги в долларах для выхода на пенсию. Калькулятор выхода на пенсию NerdWallet 401(k) оценивает, каким будет ваш баланс 401(k) при выходе на пенсию, учитывая ваши взносы, доллары работодателя, ожидаемый пенсионный возраст и рост ваших инвестиций. Новичок в 401(k)s? Изучите основы с помощью нашего руководства 401(k).

401(k) Остаток на момент выхода на пенсию

$2. 38M

38M

Contributions

Tax Savings

Employer Match

Investment Returns

Based on age

,

an income of

and current account of

You will need about

$6,650

/ месяц

при выходе на пенсию

Ваш вклад 401(k) будет вносить

4850 долларов

/месяц

при выходе на пенсию при текущей норме сбережений

Подкорректируйте числа ниже

Ежемесячные взносы 401(k)Процент вашей зарплаты, который вы отчисляете в свой 401(k). Максимальный годовой взнос составляет 20 500 долларов США (1 708 долларов США в месяц). Если вам 50 лет или больше, вы можете вносить дополнительные 6500 долларов в год. Нажмите «Дополнительно» ниже, чтобы добавить дополнительные взносы. 833 долл. США в месяц.

Соответствие работодателяПроцент ваших взносов, который соответствует вашему работодателю.

100,0%

Ограничение на соответствующие взносыМаксимальный процент от вашей зарплаты, который будет уплачиваться вашим работодателем.

Пенсионный возрастВозраст, в котором вы планируете выйти на пенсию.

Норма прибылиСредний годовой доход, который вы ожидаете от своих инвестиций 401(k) каждый год.

Семейное положение Семейное положение, о котором вы сообщаете в IRS

холостые, состоящие в совместном браке, подаваемые отдельно глава семьи

Тип 401(k)Roth 401(k)s вклад после уплаты налогов, традиционный взнос до налогообложения

TraditionalRoth

Ежегодные дополнительные взносыЕсли вам 50 лет или больше, вы можете в этом году внести дополнительно 6 500 долларов в свой план 401(k). Если вы моложе 50 лет, вы все равно можете добавить здесь догоняющие взносы, и калькулятор начнет включать их в ваши сбережения, начиная с года, когда вам исполнится 50 лет.

Если вы моложе 50 лет, вы все равно можете добавить здесь догоняющие взносы, и калькулятор начнет включать их в ваши сбережения, начиная с года, когда вам исполнится 50 лет.

Ожидаемая продолжительность жизни

Включить сборы 401(k) Сборы снижают доходность ваших инвестиций. Установите этот флажок, чтобы включить в расчет административные сборы, инвестиционные расходы и расходы на управление.

Всего 401(k) сборыОбщая сумма, которую вы платите в виде сборов за 401(k) каждый год, выраженная в процентах от остатка на вашем счете.

Вы можете увеличить свои пенсионные накопления всего за несколько шагов. Создайте учетную запись, чтобы уменьшить свои счета, ликвидировать долги и увеличить свои деньги.

Что такое 401(k)?

A 401(k) — это пенсионный план, предлагаемый некоторыми работодателями. Эти планы позволяют вам делать взносы непосредственно из вашей зарплаты, поэтому они представляют собой простой и эффективный способ сберегать и инвестировать для выхода на пенсию. Существует два основных типа 401(k):

Эти планы позволяют вам делать взносы непосредственно из вашей зарплаты, поэтому они представляют собой простой и эффективный способ сберегать и инвестировать для выхода на пенсию. Существует два основных типа 401(k):

Традиционный 401(k): Это наиболее распространенный тип 401(k). Ваши взносы вносятся до вычета налогов, и они, как и ваши инвестиционные доходы, растут с отсроченным налогообложением. Вы будете облагаться налогом на выплаты при выходе на пенсию.

A Roth 401(k): Около половины работодателей, предлагающих форму 401(k), предлагают этот вариант. Ваши взносы производятся после уплаты налогов, но выплаты при выходе на пенсию не облагаются налогом как доход. Это означает, что ваши инвестиционные доходы растут без уплаты налогов на федеральном уровне.

Реклама

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений. |

Learn More | Learn More | Learn More |

Fees$0 per trade | Fees0% management fee | Сборы$0 без комиссии за открытие счета Fidelity IRA |

Минимум счета$0 | Минимум счета$0 | Минимальный счет$0 |

Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений.

Формула оценки для онлайн-брокеров и роботов-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, выбор инвестиций, поддержку клиентов и возможности мобильных приложений.Почему я должен использовать один?

Соответствие долларов, во-первых. Более 90% работодателей, предлагающих план 401(k), также вступают в совместную работу с компанией, а это означает, что если вы вносите свой вклад, ваш работодатель тоже будет вносить свой вклад. Как правило, это соответствие будет стоить от 50% до 100% ваших взносов, вплоть до предела, который обычно составляет от 3% до 6% вашей годовой зарплаты. Если ваш работодатель предлагает эти бесплатные деньги, хорошее эмпирическое правило состоит в том, чтобы сделать все возможное, чтобы внести достаточно, чтобы воспользоваться ими.

Более 90% работодателей, предлагающих план 401(k), также вступают в совместную работу с компанией, а это означает, что если вы вносите свой вклад, ваш работодатель тоже будет вносить свой вклад. Как правило, это соответствие будет стоить от 50% до 100% ваших взносов, вплоть до предела, который обычно составляет от 3% до 6% вашей годовой зарплаты. Если ваш работодатель предлагает эти бесплатные деньги, хорошее эмпирическое правило состоит в том, чтобы сделать все возможное, чтобы внести достаточно, чтобы воспользоваться ими.

Еще одно огромное преимущество формы 401(k) заключается в том, что она позволяет вам откладывать много денег на пенсию с налоговыми льготами. Предел годового взноса 401(k) составляет 20 500 долларов США на 2022 налоговый год, при этом допускается дополнительный взнос в размере 6 500 долларов США в качестве догоняющего взноса каждый год для участников в возрасте 50 лет и старше. В 2023 году вы можете внести 22 500 долларов, а лица в возрасте 50 лет и старше могут внести дополнительные 7 500 долларов.

Какие инвестиции входят в 401(k)? Счета

401(k) часто предлагают небольшой выбор взаимных фондов. Это хорошо и плохо: с другой стороны, у вас может быть доступ к более дешевым версиям этих конкретных фондов, особенно в очень крупных компаниях, которые имеют право на снижение цен.

Отрицательным моментом является то, что даже при сниженных затратах этот небольшой выбор сужает ваши инвестиционные возможности, и некоторые из предлагаемых фондов могут по-прежнему иметь более высокие коэффициенты расходов, чем те, которые вы заплатили бы, если бы вы могли выбирать из более длинного списка вариантов. Это может затруднить создание дешевого диверсифицированного портфеля.

Некоторые планы также взимают административные сборы в дополнение к расходам фонда, которые могут складываться. Если ваша 401(k) дорогая, внесите достаточно, чтобы ваша компания заработала столько же, а затем направьте любые дополнительные пенсионные сбережения за год в IRA.

Что еще мне следует знать?

Ага. Несколько вещей, на самом деле.

После того, как вы внесете взнос в 401(k), вы должны учитывать, что деньги заблокированы для выхода на пенсию. Как правило, выплаты до 59,5 лет облагаются штрафом в размере 10% и подоходным налогом.

Если вы уходите с работы, вы можете преобразовать свой 401(k) в новый 401(k) или IRA в онлайн-брокерской конторе или у робота-консультанта. IRA может дать вам больше контроля над вашей учетной записью и позволить вам получить доступ к более широкому выбору инвестиций.

401(k) обычно вынуждают вас начать получать выплаты — так называемые обязательные минимальные выплаты или RMD — в возрасте 72 лет или при выходе на пенсию, в зависимости от того, что наступит позже. Вы можете преобразовать Roth 401(k) в Roth IRA, чтобы избежать RMD.

Ключевые определения инвестирования

Лимиты взносов: IRS устанавливает ограничения на сумму денег, которая может быть внесена в 401(k)s и IRA каждый год. Эти пределы иногда меняются из года в год.

Эти пределы иногда меняются из года в год.

Диверсификация: Распределение инвестиционных долларов по целому ряду активов (например, акций, облигаций и денежных средств) для снижения инвестиционного риска.

IRA: Индивидуальный пенсионный счет — это инвестиционный счет для пенсионных сбережений. Взносы могут не облагаться налогом, а снятие средств может не облагаться налогом.

Взаимный фонд: Инвестиция, объединяющая деньги многих инвесторов для покупки таких активов, как акции или облигации. Многие планы 401(k) используют взаимные фонды.

Портфель: Набор инвестиционных активов. Хорошо диверсифицированный портфель может включать такие активы, как акции, облигации, биржевые фонды и взаимные фонды.

Возраст выхода на пенсию: Возраст выхода на пенсию зависит от вас. Полные пособия по социальному обеспечению в настоящее время начинаются в возрасте 66 лет, но будут увеличены до 67 лет для людей, родившихся в 1960 году и позже. Пособия по досрочному выходу на пенсию доступны в 62 года, но в более низкой ежемесячной сумме.

Возврат: Деньги, которые вы зарабатываете или теряете в результате инвестиций.

Риск: вероятность того, что инвестиции окажутся неэффективными или даже приведут к потере денег. Как правило, инвестиции с низким уровнем риска принесут меньшую потенциальную прибыль, а инвестиции с высоким риском могут принести более высокую прибыль, но также могут привести к потере ваших инвестиций.

Робо-советник: автоматизированная служба инвестирования или онлайн-консультант. Робо-консультанты используют компьютерные алгоритмы и программное обеспечение для создания и управления инвестиционными портфелями, включая IRA. Зачастую они дешевле, чем финансовые консультанты-люди.

Налоговые льготы: когда вы получаете налоговые льготы по инвестиционному счету. Например, вы можете сделать взносы 401(k) из своей зарплаты до вычета налогов. Вы не платите налоги с этих взносов или доходов, пока не снимете деньги. В других счетах, таких как Roth IRA, вы можете платить налоги со своих взносов авансом, а затем снимать деньги без налогов при выходе на пенсию.