Что такое косвенные налоги? Виды и особенности. Косвенный налог ндс

Уплата косвенных налогов

НК РФ предусматривает наличие 2-ух косвенных налогов – НДС и акцизы. С данными видами налогов компании сталкиваются при сбыте или приобретении ценностей, а также при ввозе товарных ценностей на российскую таможенную территорию (импортные операции).

Косвенный налог добавляется к стоимости реализуемых или ввозимых ценностей и предъявляется продавцом покупателю. Добавленный налог подлежит уплате продавцом в бюджет с учетом положенных вычетов по данному виду налогового обязательства. Понятие «косвенный» означает, что на самом деле обязанность по уплате налога ложится на покупателя, но не напрямую, а через посредника, в роли которого выступает продавец.

Процедура вычисления, уплаты и возмещения добавленного налога регулируется гл.21, а акцизов – гл.22 НК РФ.

Косвенные налоги при импортных операциях

Ввоз ценностей на территорию таможенного союза РФ выступает поводом для вычисления и уплаты косвенных налогов. Платить нужно той стране, чей таможенный орган выпускает ТМЦ:

- При импорте товарных ценностей из стран, не входящих в список участников таможенного союза, добавляемый налог надлежит платить в РФ, так как выпуск будет выполнен российским таможенным органом, в этот орган и перечисляется налог;

- При импорте ценностей из государств ЕАЭС налог должен перечисляться в налоговую, где стоит на учете собственник ценностей (покупатель). В ЕАЭС входят Белоруссия, РФ, Казахстан, Кыргызстан, Армения. Налоговые обязательства в отношении уплаты НДС предусмотрены для всех лиц, независимо от применяемого ими режима налогообложения и наличия освобождения от уплаты (исключения перечислены в 6-м пункте ст.72 Договора о ЕАЭС).

Порядок уплаты

Обязанность по перечислению добавленного налога ложится на декларанта товаров, то есть покупателя.

Для принятия правильного решения относительно необходимости перечисления налога с ввозимых ценностей, его величины и места уплаты, нужно определиться со следующими моментами:

- Есть ли освобождение от НДС у импортируемых товаров;

- Какая таможенная процедура используется в отношении ввозимых ценностей;

- Какую ставку НДС нужно применить;

- По какой формуле рассчитать налог к перечислению.

Освобождение от налоговых обязательств

В п.3ст.80 ТК ТС определены случаи, когда не нужно платить НДС с импортируемых ценностей. В ст.150 НК РФ представлен список тех товарных ценностей, при ввозе которых не нужно добавлять налог к стоимости. При несоответствии условиям из указанной статьи ТК ТС и при импорте товарных ценностей, не включенных в список, следует посчитать добавленный налог по ставке, актуальной на день представления таможенной декларации.

Таможенная процедура

На порядок уплаты косвенных налогов по ввозным операциям влияет таможенная процедура, под которую помещаются импортируемые ценности. В зависимости от этой процедуры НДС нужно будет уплатить в полном, ограниченном объеме или же не платить вовсе.

На таможенную процедуру влияют цели выпуска ТМЦ в РФ таможенным органом:

| Таможенная процедура | Особенности уплаты налога |

| Транзит, переработка, хранение или уничтожение на таможне, реэкспорт, свободная таможенная зона или склад, беспошлинная торговля, движение припасов и их декларирование, отказ в пользу гос-ва. | Не платится |

| Временный ввоз, импорт продуктов переработки при их помещении за пределами территории таможни | Не платится или платится в ограниченной величине |

| Ввоз или переработка ценностей для потребления в РФ | Платится в полном размере |

Ставка НДС

На величину ставки влияет характер ввозимых ценностей – 10 или 18%.

Для определения величины подходящей ставки для ввозимых товаров нужно установить коды по ТН ВЭД ТС, после чего сопоставить их с кодами товаров, для которых предусмотрена ставка 10% (они перечислены в специальных перечнях российского правительства). Если среди ввозимых ТМЦ имеются товары из данных перечней, то нужно использовать ставку 10%, в противном случае — 18%.

Пример определения подходящей ставки

Компания ввозит в РФ каперсы из Германии. Какую ставку нужно применить?

В ТН ВЭД ТС каперсы входят в категорию 0709 «Овощи..» и имеют код 0709 99 400 0. Данный код включен в перечень товаров с применением ставки 10%, утвержденный Постановлением №908 от 31.12.04, поэтому при ввозе каперсов компании нужно посчитать добавленный налог в размере 10%.

Расчет НДС

Если установлена необходимость добавление налога и определена величина актуальной ставки, то НДС можно вычислить таким образом:

НДС = (таможенная стоимость импортируемых ценностей + пошлина + акциз) * налоговая ставка

Размеры пошлин определяются Единым таможенным тарифом ЕАЭС. Акцизные ставки определены 193 ст. НК РФ.

Если от пошлины товар освобожден, и ввозимые ценности не являются подакцизными, то достаточно умножить стоимость ТМЦ на налоговую ставку.

НДС определяется в отношении каждого наименования ввозимых ценностей, после чего производится суммирование величин добавочного налога по всем позициям. Полученную сумму нужно перевести в российские рубли.

Посчитать добавленный налог нужно самостоятельно, после чего отразить его величину в декларации ДТС-1 или ДТС-2. При несогласии таможенного органа с проведенными расчетами, будет проведена корректировка, с которой декларант может либо согласиться, либо пытаться отстоять свое мнение (в том числе и в суде).

Сроки уплаты косвенных налогов (НДС)

Конкретные даты для перечисления зависят от таможенной процедуры, под которую помещены ввозимые ценности. Если ввоз товаров производится для потребления внутри российского рынка, то обязанность по уплате возникает до выпуска ценностей с таможенной территории.

Если выпуск ввозимых товаров осуществлен до момента подачи таможенной декларации (это возможно в ряде случаев по ст.197 ТК ТС), то перечислить добавочный налог надлежит в течение 10-ти дней, которые отсчитываются с начала месяца, идущего за месяцем выпуска.

При временном ввозе товарных ценностей добавленный налог надлежит перечислить до выпуска согласно указанной процедуре вместе с ввозными пошлинами и налогами за период временного ввоза.

Уплаченный налог можно направить к вычету на основании таможенной декларации, если товары будут использованы в операциях, облагаемых добавочным налогом, в противном случае придется учесть его в стоимости ввезенных ценностей. Неплательщики НДС обязаны также уплатить налог с ввозимых товаров, но зачесть к вычету его не получится.

Лишние перечисленные средства по добавленному налогу позволено зачесть в виде уплаты пошлин таможенного характера, пеней и %-ов.

Импорт из стран таможенного союза

При ввозе товарных ценностей из стран таможенного союза (Казахстана и Белоруссии, а с 29.05.2014 Армении с Кыргызстаном) платить косвенные налоги должен покупатель импортных товаров в местную налоговую, где он стоит на учете. Данная обязанность имеется как у плательщиков рассматриваемых видов налогов, так и у лиц, освобожденных от этого в силу применения спецрежимов или положений ст.145 НК РФ.

Для вычисления добавочного налога следует применять одну из ставок, определенных 2-м и 3-м пунктами 164 ст. НК РФ. Также нужно учитывать положения из 17-го пункта Протокола, сопровождающего Договор о ЕАЭС в качестве 18-го приложения.

Считать НДС нужно в день принятия ценностей к учету от стоимости, подлежащей перечислению поставщику за приобретенные ценности согласно приложенной документации. Суммы из документов, обозначенные в иностранной валюте надлежит перевести в рубли по курсу ЦБ на день оприходования товаров.

Срок перечисления добавленного налога – до 20-того числа включительно месяца, идущего за месяцем оприходования ввозных товаров. Вместе с оплатой надлежит предоставить пакет документов, в составе которого:

- Налоговая декларация;

- Заявление об уплате косвенных налогов;

- Выписка из банка в подтверждения оплату налогов;

- Счета-фактуры;

- Транспортная документация;

- Договор, заключенный с поставщиком;

- Иные документы из п.20 Приложения №18 к Договору о ЕАЭС.

Перечисленный добавленный налог плательщики могут направить к возмещению, все прочие лица обязаны его списать в расходы или включить в стоимость ввозных ценностей.

Документальным основанием для приемки к вычету выступает счет-фактура, платежная документация о перечислении налога, заявление, поэтому возместить такой НДС можно только после представления данной документации в налоговую.

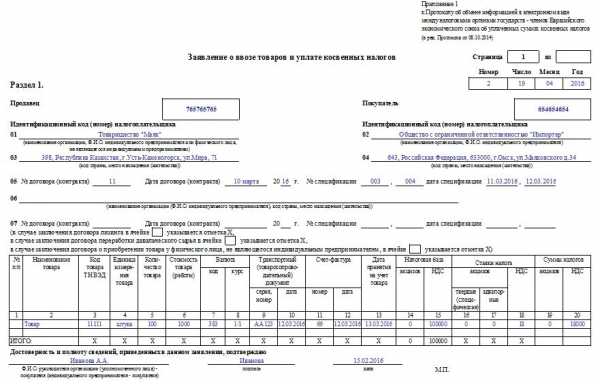

Заявление об уплате косвенных налогов

Предоставить данное заявление нужно в налоговую по месту регистрации вместе с прочей необходимой документацией, в том числе налоговой декларацией в период до 20-го числа месяца, идущего за месяцем приема импортных товаров к учету. Формат подачи — в электронном виде с заверением УКЭП плательщика или в бумажном виде в 4 экземплярах.

Новый порядок представления рассматриваемого документа в электронном виде действуют с начала января 2015г.

Бланк заявления содержится в приложении 1 к Протоколу от 11.12.09 (в ред. от 31.12.14). Этот же протокол определяет и порядок заполнения данного бланка.

Копии заполненного заявления направляются экспортеру в электронном или бумажном виде.

Пример заполнения

Заявление об уплате косвенных налогов

zajavl obr zajavlОцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

Косвенное налогообложение

Согласно распространенной классификации налоги в РФ делятся на прямые и косвенные. Тогда как суть прямого налога ясна – предприятие перечисляет процент со своей прибыли, сущность сборов второго вида остается спорной. Формально их тоже уплачивают предприниматели, фактически же третьи лица – обычно это покупатели. Косвенные налоги включаются в цену продукта или услуги. Получив от клиента денежную транзакцию, в которую включен косвенный сбор, продавец отчисляет налог государству.

Особенности косвенных налогов

Косвенные сборы имеют ряд следующих специфических черт:

- Оперативность. Косвенный налог должен быть перечислен государству в кратчайшие сроки (например, срок для НДС – от месяца до квартала).

- Высокая собираемость. Косвенные сборы перечисляются государству практически всегда, и причина тому – легкость мониторинга торговых операций. Нарушение выявить очень легко.

Виды косвенных налогов

Чаще всего косвенный налог принимает одну из следующих форм:

Самый важный косвенный налог – налог на добавленную стоимость (НДС). Добавленная стоимость – это сумма, которая и формирует прибыль продавца. Государство облагает ее налогом, и в большинстве стран это считается нормальным.

Налог на добавленную стоимость играет большую роль для государства. Например, в России 40% бюджета формируется именно за счет этого сбора (что значительно больше, чем приносят прямые налоги). Важно, что уплачивается налог при каждой сделке независимо от того, скольких посредников прошел товар на пути к потребителю.

Ставка НДС зависит от вида товара. Большинство товаров и услуг облагается налогом в 18%, печатная продукция, лекарства и товары, которые потребляются детьми – в 10%. В ряде случаев платить НДС вообще не надо:

- Если товар экспортируется.

- Если фирма оказывает услуги пассажирских перевозок.

- Если фирма реализует продукцию собственного производства (это применимо к предприятиям общественного питания).

- Если предприятие оказывает услуги в сфере ЖКХ.

Перечень случаев освобождения от НДС определен государством – на региональном уровне изменять установленные правила нельзя.

Второй вид сбор – акциз – тоже включается в конечную стоимость, но применяется лишь в сфере производства. Иногда акциз фигурирует и в торговой деятельности – например, если товар импортируется с целью перепродажи с наценкой.

Такой косвенный налог, как таможенная пошлина, взимается на границе страны. Основание для этого налога – перемещение товара из одного государства в другое. В качестве целей существования пошлин выделяются следующие:

- Регулирование объемов импорта различных групп товаров.

- Установление баланса между импортом и экспортом.

- Стимулирование потребления отечественной продукции (либо продукции, произведенной в конкретной стране).

Таможенные пошлины также классифицируются на виды:

Адвалорные таможенные сборы начисляются в виде процента от стоимости перевозимого товара. Исчисление специфических происходит по товарным единицам. Комбинированный способ начисления включает в себя признаки обоих вышеописанных типов.

По целям таможенные пошлины делятся на антидемпинговые и компенсационные. Первые применяются к экспортируемым товарам, стоимость которых при ввозе ниже, чем у аналогичных товаров на национальном рынке. Так государство защищает отечественных производителей. Компенсационные пошлины снижают активность таких видов бизнеса, которые могут использовать субсидии, а значит, находятся в заведомо более выгодном положении.

utmagazine.ru

Типы косвенных налогов и их влияние на стоимость продуктов и услуг

Различают два типа налоговых выплат — косвенные и прямые налоги. Прямой налог, взимаемый с фактического дохода предпринимателя, очевиден, чего нельзя сказать о косвенном налоге, величина которого определяется немного сложнее. Как формируются косвенные налоги, и почему предприниматель обязан их выплачивать, в этом разберемся далее.

Принцип формирования косвенных налогов

По сути, косвенные налоги — это дополнительные начисления к стоимости предоставляемых предприятием услуг или продуктов. Формируя конечную стоимость товара, бизнесмен учитывает размер косвенного налога. Косвенные налоги являются одним из определяющих факторов ценообразования. Непосредственным налогоплательщиком в этом случае выступает потребитель, а бизнесмен является всего лишь посредником между кошельком покупателя и государственной казной.

Существует три подтипа косвенных налогов, взимаемых с предпринимателей:

Существует три подтипа косвенных налогов, взимаемых с предпринимателей:

Налог на добавленную стоимость (НДС)

Самым знакомым и понятным примером налогов первого подтипа является НДС. Кроме налога на добавочную стоимость, сюда можно причислить различные акцизные начисления и прочие надбавки для товаров с высоким процентом рентабельности.

Таможенные сборы и пошлины

Таможенные сборы и различные пошлины, связанные с экспортом и импортом товара. Размер этих выплат зависит непосредственно от разновидности товаров.

Пошлины за оказание госуслуг

Выплаты в казну за оказание государственных услуг и различные государственные пошлины.

Косвенные налоги в России

В России в процессе производства на всех этапах, начиная от закупки сырья и заканчивая доставкой товара или услуги конечному потребителю, с предпринимателя или других ответственных лиц взимается НДС. Это приводит в бюджет значительные денежные средства, составляющие основной приход, получаемый с косвенных налогов.

В рамках этой статьи более подробно на ставках НДС останавливаться не будем. Единственное, что стоит отметить: чаще всего применяется ставка 18%.

Принято считать, что НДС и акцизы — это различные налоговые сборы, хотя механизм их просчета не отличается. Акцизные сборы в РФ взимаются с предприятий, производящих или совершающих оборот алкогольной и спиртосодержащей, табачной продукции, продуктов нефтепереработки и автомобильной промышленности. Со всех перечисленных видов деятельности взимается дополнительный косвенный налог, отдельный от НДС.

Косвенные налоги составляют большую часть налоговых сборов и для бюджета страны имеют огромное значение. Поэтому осуществляется жесткий контроль за исполнением обязанностей налогоплательщика в сфере бизнеса.

Понравилась статья? Поделись:

dovir-finance.ru

Прямые и косвенные налоги: таблица

Актуально на: 13 марта 2017 г.

Налоги могут быть классифицированы по различным признакам: в зависимости от уровня установления (федеральные, региональные и местные), категорий плательщиков (физлица и организации), назначения (общие и специальные) и т.д. При этом одной из основных группировок является классификация налогов по способу взимания. Так, налоги и сборы по способу взимания бывают прямыми и косвенными. А чем отличаются прямые налоги от косвенных?

Отличие прямых налогов от косвенных

Действующее налоговые законодательство не устанавливает, что налоги бывают прямыми и косвенными. Такая классификация налогов по методу взимания проистекает скорее из их сути и характеристики налогоплательщиков и элементов налогообложения в отношении конкретного налога.

Прямой налог означает, что взимается он с дохода или имущества налогоплательщика и уплачивается им за счет своих средств. Косвенный же налог рассматривается как установление надбавки к цене товаров и услуг, которая уплачивается конечным покупателем.

Прямой налог и косвенный: примеры

Типичными примерами прямых налогов являются налог на прибыль или, к примеру, НДФЛ, а также налог на имущество.

Наиболее явный пример косвенного налога – это НДС.

Виды налогов: прямые и косвенные

Чтобы определиться, какие налоги косвенные, а какие прямые, приведем перечень установленных в РФ прямых и косвенных налогов в таблице.

| Прямой | Косвенный |

|

|

glavkniga.ru

Ндс это косвенный налог или прямой

Прямые налоги. Прямые налоги взимаются с имущества плательщика и его доходов. Федеральный, прямой. НДС наложен где угодно и везде в каждой производственной стадии и обращениях товаров. Примеры косвенных налогов. купил с НДС поставил налог к возмещению из бюджета. Согласно распространенной классификации налоги в РФ делятся на прямые и косвенные. НДС. Косвенный налог должен быть перечислен государству в кратчайшие сроки например, срок для НДС от месяца до квартала. Примером косвенного налогообложения могут служить такие яркие представители, как НДС, акцизы и таможенные пошлины. НДС налог, добавляемый к стоимостному показателю в отношении продаваемых. Косвенное налогообложение. К группе косвенных налогов относятся обычно такие платежи, которые отвечают хотя бы одному из приведенных ниже параметров, а именно Формируются в ходе товарно денежных отношений. НДС один из самых молодых косвенных налогов. Прямые и косвенные налоги подразделяют на несколько видов. продал с НДС заплатил в бюджет. Объектом налогообложения для взимания прямого налога являются Самым типичным и во многих странах единственным примером универсального косвенного налога является налог на добавленную стоимость НДС. прямой метод НДС исчисляется в виде доли от предварительно рассчитанной величины добавленной стоимости либо путем вычитания из товарной продукции стоимости материальных. Виды налогов прямые и косвенные налоги. Ставка налога с 1.01. Налог на добавленную стоимость НДС федеральный,косвенный. В отличие от прямых налогов косвенные налоги непосредственно не связаны с доходом имуществом налогоплательщика. Следует отметить тот факт, что косвенные налоги и прямые налоги выполняют одну и ту же функцию формируют государственный бюджет Но сути такой подход не меняет НДС является одним из главных налогов, формирующим бюджет России. Что такое прямые и косвенные налоги, что относится к прямым и к косвенным, если можно, примеры. 2009 года 20. самый простой косвенный это НДС. Налог на прибыль

Прямые и косвенные налоги в РФ примеры, виды

Tassazione alta, problemi per il Betting Exchange?

Прямые и косвенные налоги

Прямые и косвенные налоги

Прямые и косвенные налоги как появляются, можно ли

Прямые и косвенные налоги

ajbook.biz