Содержание

Что будет, если не платить кредит банку и что делать заемщику

Наверное, каждый человек хоть раз в жизни брал кредит на различные цели — простой потребительский, на покупку автомобиля или техники, ипотечный или любой другой. И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

В случае ненадлежащего исполнения обязательств по кредитному договору заемщик должен быть готов к тому, что банк будет вынужден предпринять действия, направленные на возврат просроченной задолженности в рамках законодательства РФ. Чего можно ожидать?

- Начисления штрафных санкций. Согласно условиям, установленным кредитным договором, при любой просрочке автоматически начисляются штрафные проценты. И даже если вы раньше никогда не нарушали условия договора, то избежать их при неуплате — не получится. Это как снежный ком: долгов будет становиться все больше, чем вы можете выплатить сейчас, пени будут расти, и такой кредит можно будет погашать до старости.

- Испорченная кредитная история. Негативная информация, соответствующая сроку просроченной задолженности, в установленном кредитным договором порядке будет передана в Банк кредитных историй.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано. - Звонки из банка и выездные мероприятия. Нужно понимать, что банк будет постоянно напоминать о неуплате по договору при помощи звонков, смс-уведомлений и e-mail-рассылки. Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по адресам клиента, поручителя или залогодателя. Всю эту информацию вы указываете в анкете-заявлении на получение кредита, она является частью кредитного договора. Согласитесь, это может изрядно потрепать нервы, и не только вам!

- Досрочное истребование всей суммы задолженности. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

- Суд. Обычно — это последний этап, если другое не возымело действие на недобросовестного заемщика. Банк начнет взыскание задолженности в судебном порядке. В этом случае будет организован процесс судебного производства для понуждения клиента, поручителя или залогодателя к надлежащему исполнению принятых на себя обязательств. Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев, вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займётся взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

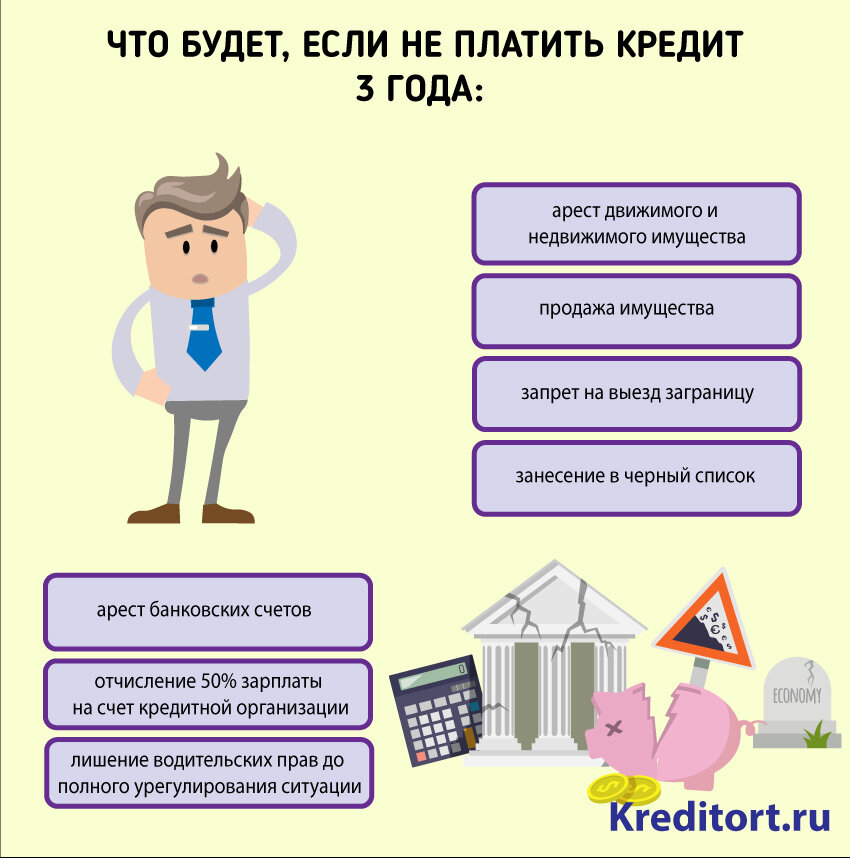

- Ограничения в правах. На основании возбужденного исполнительного производства судебный пристав вправе закрыть выезд за границу лицу, имеющему задолженность по кредиту. Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

- Фактический арест имущества. На основании возбужденного исполнительного производства аресту подлежит имущество должника, в дальнейшем оно может быть реализовано в счет имеющегося долга по кредитному обязательству. Арест может налагаться на всю собственность — рассмотрению подлежат недвижимость, транспортные средства, любая бытовая техника, а также имеющиеся ценные бумаги. Запрет будет также наложен на регистрационные действия с имуществом.

- Обращение взыскания на денежные средства, хранящиеся на счетах. Приставы могут накладывать арест на любые существующие счета должника. На денежные средства, хранящиеся на расчетных, депозитных, зарплатных, пенсионных счетах, может быть обращено взыскание. Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Большой кредит на большие цели с маленьким процентом

Подробнее

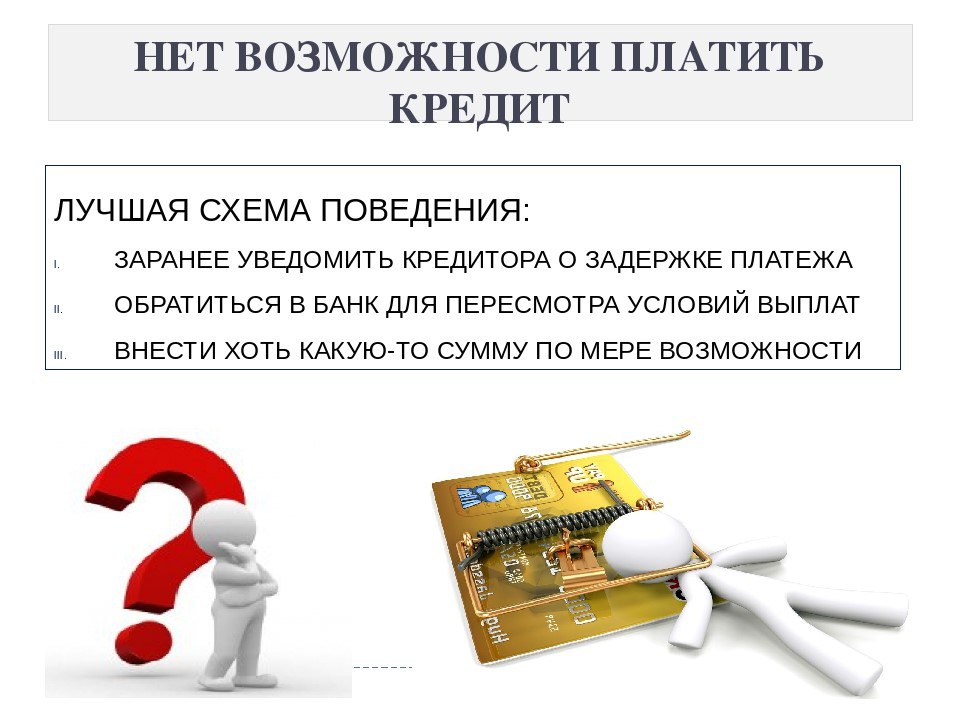

С просрочкой по кредиту могут столкнуться не только физические лица, но и предприниматели, крупные компании и даже государства. И выход есть всегда —обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы, в зависимости от глубины ваших финансовых проблем. Банки всегда идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

В Локо-Банке есть несколько вариантов добровольного урегулирования просроченной задолженности:

- Отмена штрафных санкций. В этом случае происходит списание начисленной неустойки и штрафов всех видов (за исключением штрафов, признанных судом) при наличии просроченной задолженности по кредитному договору. Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

- Программы реструктуризации. Здесь есть несколько видов:

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Льготный период, в котором происходит внесение оплаты только начисленных процентов от 3 до 12 месяцев.

- Кредитные каникулы, которые предоставляются на срок от 3 до 6 месяцев без внесения ежемесячных платежей.

- Комбинированная программа, которая будет включать в себя пролонгацию и льготный период.

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Программа реструктуризации «Кредитные каникулы». Данная программа применяется в соответствии с Федеральным Законом N106-ФЗ от 3 апреля 2020 года. Если ваш доход снизился из-за распространения пандемии коронавируса, вы можете воспользоваться отсрочкой платежа до 6 месяцев (льготный период). При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Стоит отметить, что любой банк заинтересован в возврате денежных средств, выданных заемщику. Если вы добросовестный клиент, но попали в сложную жизненную ситуацию и при этом честно обратились в банк, то финансовая организация обязательно пересмотрит условия вашего кредита. Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Круглосуточный бесплатный номер телефона горячей линии call-центра: 8-800-250-50-50

E-mail: [email protected]

Что могут сделать банки если не платить кредит?

К нам часто обращаются с вопросом: «Не плачу кредит, какие будут последствия?» Если человек раньше не попадал в такую ситуацию, то его тревожат различные опасения. Давайте рассмотрим, насколько они обоснованы.

Что будет, если не платить?

Не имеет значения, человек не платит простой потребительский кредит, за машину или ипотеку. Если он не вносит очередной платеж, во всех случаях события начинают развиваться по похожему сценарию.

Если он не вносит очередной платеж, во всех случаях события начинают развиваться по похожему сценарию.

Начинается все со звонков от сотрудников службы безопасности с просьбами погасить как можно скорее. Звонки раздаются ежедневно по нескольку раз. Вежливым тоном менеджеры банка напоминают, к чему может привести неоплата. Они извещают о своем намерении передать долги коллекторам, а затем направить иск в суд.

После начинают приходить письма от банка по почте. В них также содержатся предупреждения о последствиях непогашения. Сотрудники отдела взыскания долгов могут прийти домой, если человек долго не платит. К этому времени уже подключаются коллекторы. Они практикуют звонки с неизвестных номеров, угрожают чем только можно, не соблюдают законы. Их цель — превратить жизнь должника в настоящий ад.

Коллекторы угрожают не только должнику. Они обзванивают всех родственников и знакомых, контакты которых удается раздобыть. Идут на обман, уверяя, что люди обязаны выплачивать кредит своего друга или родственника. Звонят на работу заемщика, позорят. Пишут в соцсети, распространяя порочащую человека информацию.

Звонят на работу заемщика, позорят. Пишут в соцсети, распространяя порочащую человека информацию.

Если должник прятался где-то, менял телефонные номера, и предыдущие меры не возымели успех, примерно через полгода банк направляет заявление в суд. После чего к общей сумме долга, процентам и штрафам, добавляются судебные расходы. Начинается исполнительное производство. Если должник не может гасить задолженность после суда, приходят приставы и описывают все имущество, кроме единственного жилья (если оно не заложено) и некоторых вещей личного пользования. Вещи уходят с торгов в оплату долга.

На этом исполнительное производство не заканчивается. На все счета должника также накладывается арест. С его доходов ежемесячно снимается большая доля поступлений в счет погашения задолженности. Если приставы посчитают в определенный момент, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то они могут на какое-то время остановить производство. Но оно будет возобновлено по первому же требования кредитора. Так будет продолжаться, пока банк не получит все свои деньги назад.

Но оно будет возобновлено по первому же требования кредитора. Так будет продолжаться, пока банк не получит все свои деньги назад.

Таким образом, избегать уплаты обязательного взноса по кредиту не самая хорошая идея. Если у банка не получится выбить долг с помощью коллекторов, он заставит должника платить кредит по суду. Но что делать, если гасить задолженность совсем нечем? Есть ли законные способы не платить кредит? Вариантов несколько, рассмотрим их далее.

Способы не платить кредит

Должники, которые долго не платят и избегают встреч и разговоров с сотрудниками банков, коллекторами и приставами, рассчитывают на просрочку исковой давности. О том, что происходит на самом деле, было сказано выше. Случаев, когда банки реально забывали о долгах и списывали их по истечении срока давности, очень мало. Надеяться на подобное стечение обстоятельств не самая выигрышная стратегия.

Если действительно нечем платить, можно попытаться договориться с банком. Клиентам, которые ранее исправно вносили платежи и испытывают временные трудности, банк пойдет навстречу. На какое-то время заемщику будут предоставлены кредитные каникулы, в течение которых нужно только выплачивать проценты по кредиту. Это время дается для того, чтобы человек смог вернуть финансовую состоятельность и войти в прежний график платежей. Но этот вариант не избавляет от долгов навсегда.

Клиентам, которые ранее исправно вносили платежи и испытывают временные трудности, банк пойдет навстречу. На какое-то время заемщику будут предоставлены кредитные каникулы, в течение которых нужно только выплачивать проценты по кредиту. Это время дается для того, чтобы человек смог вернуть финансовую состоятельность и войти в прежний график платежей. Но этот вариант не избавляет от долгов навсегда.

Следующий способ предполагает наличие страховки, которую банки требуют оформлять при подписании кредитного договора. Если ваша финансовая несостоятельность связана с наступлением одного из маловероятных страховых случаев, то кредит за вас оплатит компания, предоставившая полис.

Самым надежным и абсолютно законным способом не платить кредит является банкротство физических лиц. Для простых граждан такая возможность существует только последние 2 года, поэтому люди еще ничего не знают об этом.

Списание долгов

Многие стараются платить кредит сколько могут, даже если для этого им приходится влезать в новые долги. Порой чтобы оплатить очередной платеж, приходится идти на отчаянные меры. Люди соглашаются на так называемые быстрые деньги от МФО и оказываются на очередном витке проблем с долгами.

Порой чтобы оплатить очередной платеж, приходится идти на отчаянные меры. Люди соглашаются на так называемые быстрые деньги от МФО и оказываются на очередном витке проблем с долгами.

Это делать необязательно. Если у человека нет возможности погашать кредит, он может заявить о своем банкротстве и не платить на абсолютно законных основаниях. А в дальнейшем, пройдя процедуру банкротства до конца, получить комфортный график выплаты долга или полное мсписание долгов. Должнику, который не платит кредит, стоит обратиться за помощью к нашим юристам за бесплатной консультацией по тел. 8-800-333-89-13. Не дожидайтесь, пока банки опробуют на вас все свои методы взыскания. Пройдите процедуру банкротства физических лиц.

Хочу списать долги по кредитам

Что означает невыплата кредита?

Если вы не выплатите свой личный кредит, вы попадете в мир сборщиков долгов и лишенных зарплаты. Вместо этого попробуйте сначала поговорить со своим кредитором.

Никто (ну ладно, очень немногие) берут потребительский кредит без намерения его возвращать. Это может означать накопление штрафов за просрочку платежа, преследование сборщиками долгов или даже предстать перед судьей и лишить вас зарплаты. Это похоже на то, на что вы хотите подписаться? Нет, мы тоже.

И все же это может случиться. Может быть, вы потеряли работу, вам потребовалась неотложная медицинская помощь или ремонт автомобиля, что в конечном итоге опрокинуло ваш бюджет. Какой бы ни была причина, вы можете оказаться в ситуации, когда вы не просто отстаете на на по платежам по кредиту, вы вообще не в состоянии погасить кредит. (Чтобы узнать больше о личных займах в целом, ознакомьтесь со статьей OppU «Что такое личный заем?»)

Вот что произойдет, если вы не сможете погасить свой личный заем …

Накопление штрафов за просрочку платежа.

Первое, что произойдет, если вы пропустите дату платежа по кредиту, — это штраф за просрочку платежа. Это будут дополнительные деньги, добавленные к тому, что вы уже должны. Размер комиссии будет варьироваться, но эту информацию довольно легко найти в вашем кредитном договоре или на веб-сайте кредитора.

Это будут дополнительные деньги, добавленные к тому, что вы уже должны. Размер комиссии будет варьироваться, но эту информацию довольно легко найти в вашем кредитном договоре или на веб-сайте кредитора.

Если вы сможете вернуться к своим платежам по кредиту, эти пени за просрочку просто станут частью того, что вы должны погасить. Скорее всего, они будут добавлены к тому, что вы должны при следующем платеже. Но если вы сможете заплатить эту большую сумму, вы вернетесь на правильный путь. Ну в основном…

Повреждение вашей кредитной истории.

Если вы пропустите платеж на несколько дней или даже на неделю, скорее всего, об этом не будет сообщено в бюро кредитных историй. Это хорошо, потому что, как только он будет отправлен в бюро, он будет добавлен в ваш кредитный отчет и негативно повлияет на ваш кредитный рейтинг. Один просроченный платеж может нанести серьезный ущерб вашему счету, а несколько в течение короткого периода действительно нанесут некоторый ущерб.

По истечении 30 дней будет сообщено о просроченном платеже. Когда он проходит 60 и 90-дневная отметка, урон вашему счету будет только увеличиваться. Всегда стоит наверстать упущенное с просроченными платежами, если это возможно, даже если ущерб уже нанесен. Чем больше платежей вы пропустите, тем ближе вы к…

Неуплата кредита.

Просрочка по кредиту означает, что вы не выполнили свою часть кредитного договора. Ваш кредитор знает, что вы не собираетесь платить им, как надеялись, поэтому они переключатся в режим взыскания долгов, либо отправив вас внутренней команде, либо продав ваш долг внешнему коллектору.

Невозможно точно узнать, в какой момент ваш кредит перейдет из категории «задолженность по платежам» в категорию «прямой дефолт». Это связано с тем, что точка дефолта отличается в зависимости от законов вашего штата и условий вашего кредита. Один кредитор может дать вам 90 или более дней, прежде чем объявить дефолт, в то время как другие могут назвать это после 30.

Вам звонят сборщики долгов.

Работа сборщиков долгов состоит в том, чтобы заставить вас вернуть как можно большую часть вашего невыплаченного долга. И хотя есть много добросовестных коллекторов, это факт жизни, что многие другие коллекторы будут пытаться использовать грязные и совершенно незаконные тактики, чтобы заставить вас заплатить. Узнайте больше о своих правах на взыскание долгов в нашей статье «Что могут и чего не могут делать коллекторы».

Вместо того, чтобы игнорировать звонки сборщиков долгов, вы должны сделать наоборот: поговорить с ними и сделать все возможное, чтобы договориться. Большинство коллекционеров готовы согласиться на гарантированно меньшую сумму, а не продолжать давить на вас за все это. Попробуйте согласиться на меньшую сумму. Таким образом, вы можете закрыть счет и двигаться дальше.

Идти в суд и конфисковывать вашу зарплату.

Это еще одна веская причина не избегать звонков коллекторов. Если сборщик долгов (или первоначальный кредитор) не может заставить вас заплатить хотя бы часть того, что вы должны, есть очень большая вероятность, что они обратятся за правовой защитой. Правильно, они поведут вас в суд и попросят судью вынести решение в их пользу.

Правильно, они поведут вас в суд и попросят судью вынести решение в их пользу.

Если этот судья вынесет решение в пользу вашего кредитора, он наложит арест на вашу заработную плату. Принимая во внимание ваши расходы на проживание, гарнир будет выделять часть вашего дохода с каждой зарплаты, которая будет выплачиваться вашему кредитору до тех пор, пока ваш долг не будет погашен. Имейте в виду: сумма, которую вы должны, может также включать судебные издержки, что еще больше затруднит расплату с долгами.

Поговорите со своим кредитором.

Ни один кредитор не любит, когда ему звонит клиент и сообщает, что он не сможет выплатить кредит в соответствии с договоренностью, но это не значит, что он не захочет помочь. (Это не значит, что они тоже захотят, но попытка не повредит.) Позвоните им, объясните свою ситуацию и спросите, не могут ли они чем-нибудь вам помочь.

Может быть, это так же просто, как изменить дату ежемесячного платежа, чтобы она не пересекалась с кучей других ваших счетов. Это также может означать запрос на более низкую процентную ставку или рефинансирование вашего кредита, чтобы уменьшить сумму, которую вы платите каждый месяц. К какому бы решению вы ни пришли с ними, это, безусловно, предпочтительнее, чем полный дефолт по кредиту и устранение ущерба для вашей кредитной истории.

Это также может означать запрос на более низкую процентную ставку или рефинансирование вашего кредита, чтобы уменьшить сумму, которую вы платите каждый месяц. К какому бы решению вы ни пришли с ними, это, безусловно, предпочтительнее, чем полный дефолт по кредиту и устранение ущерба для вашей кредитной истории.

Просрочка по кредиту: что произойдет, если я не смогу выплатить кредит?

Автор: Луи ДеНикола

Обновлено

• 3 минуты чтения

•

Учиться на испанском

Изображение: Задумчивая молодая женщина за ноутбуком смотрит в окно в гостиной

В двух словах

Невыплата кредита может повредить вашему кредиту, и вы можете немедленно заплатить оставшуюся часть долга. Если вы считаете, что можете пропустить платеж в будущем, свяжитесь с кредитором, чтобы обсудить возможные решения.

Луи ДеНикола пишет статьи о личных финансах для American Express и Discover. Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Когда вы занимаете деньги у кредитора, вы даете обещание погасить кредит. Поэтому, если вы не вносите своевременные платежи, ваш кредит может быть невозможен.

Дефолт может произойти сразу после пропущенного платежа или через несколько месяцев, поскольку точные сроки будут зависеть от условий вашего кредита и законов штата или федеральных законов.

Некоторые люди могут сознательно не платить по кредитам, когда они не могут или не хотят платить. Другие могут непреднамеренно объявить дефолт, потому что не понимают, что должны деньги. Иногда люди не получают уведомления о задержке платежа, потому что они недавно переехали или изменили свою контактную информацию.

К сожалению, ошибки по умолчанию не редкость. Министерство образования США сообщает, что 11,5% студентов, которые начали выплачивать федеральные студенческие кредиты в 2013 году, не выполнили свои обязательства в течение двух лет. По данным Федерального резервного банка Сент-Луиса, 2,53% кредитных карт коммерческих банков оказались неплатежеспособными в течение третьего квартала 2017 года9.0003

По данным Федерального резервного банка Сент-Луиса, 2,53% кредитных карт коммерческих банков оказались неплатежеспособными в течение третьего квартала 2017 года9.0003

Заемщики также могут не платить личные кредиты, автокредиты, ипотечные кредиты и другие виды долговых обязательств.

Нужно консолидировать долг?

Магазин для кредитов сейчас

- Потенциальные последствия дефолта

- Предотвращение дефолта по кредиту

- Как дефолт по кредиту может повлиять на ваш кредит один пропущенный платеж. Или ваш аккаунт может считаться просроченным только после того, как вы пропустите несколько платежей подряд. Последствия дефолта также зависят от кредитора и типа кредита.

Во многих случаях просроченный кредит может быть отправлен в отдел взыскания кредитора или продан стороннему коллекторскому агентству. Дефолт также может привести к тому, что ваша заработная плата или возврат налога будут конфискованы, если кредитор потребует судебного решения против вас.

Существуют также уникальные обстоятельства, связанные с определенными видами кредитов. Например, если у вас есть просроченный федеральный студенческий кредит, вы можете не иметь права на дополнительные федеральные студенческие кредиты, варианты федерального кредита, такие как отсрочка и досрочное погашение, или альтернативные планы погашения. Однако, в отличие от некоторых других видов долга, вы можете реабилитировать свой федеральный студенческий заем, избавиться от дефолта и вернуться к плану погашения.

Автокредиты, как правило, являются обеспеченными кредитами, что означает наличие залога (вашего автомобиля), связанного с кредитом. В случае невыполнения обязательств кредитор может вернуть ваше транспортное средство, если вы не погасите кредит.

Предотвращение дефолта по кредиту

Варианты, которые у вас есть, чтобы избежать дефолта по кредиту, также зависят от типа кредита и ваших обстоятельств.

Например, если у вас возникли проблемы со своевременными выплатами по федеральным студенческим кредитам, есть определенные варианты, которые вы можете использовать до дефолта.

Одним из вариантов может быть временное прекращение платежей без штрафных санкций путем отсрочки или воздержания.При использовании многих типов кредитов, если вы думаете, что опоздаете с платежом, вы можете попытаться заранее сообщить об этом кредитору, чтобы узнать, будут ли они сотрудничать с вами, чтобы сделать платежи более управляемыми. Если вы согласны изменить условия вашего контракта, важно получить это в письменной форме.

Во всех случаях понимание условий вашего кредита и последствий дефолта должно помочь вам взвесить все варианты и определить наилучший следующий шаг.

Как неуплата кредита может повлиять на ваш кредит

Уничижительные знаки, в том числе просроченные платежи, инкассовые счета и дефолты, могут оставаться в ваших кредитных отчетах на срок до 7-10 лет. Даже один просроченный платеж, о котором сообщается, может повредить вашей кредитной истории, а продолжающиеся пропущенные платежи могут ухудшить этот эффект.

Более низкий кредитный рейтинг может затруднить получение одобрения для других финансовых продуктов и может привести к более высоким процентным ставкам по кредитам и кредитным картам.

Одним из вариантов может быть временное прекращение платежей без штрафных санкций путем отсрочки или воздержания.

Одним из вариантов может быть временное прекращение платежей без штрафных санкций путем отсрочки или воздержания.