Содержание

Новая форма для расчёта 6-НДФЛ – с 2023 года

Приказом ФНС от 29.09.2022 № ЕД-7-11/881@ утверждена новая редакция расчёта 6-НДФЛ, вступающая в силу с 2023 года. Применять новую форму необходимо с отчётности по исчисленным и удержанным налогам за 1-й квартал 2023 года.

Нововведения связаны с переходом на уплату налогов посредством единого налогового платежа на единый налоговый счёт.

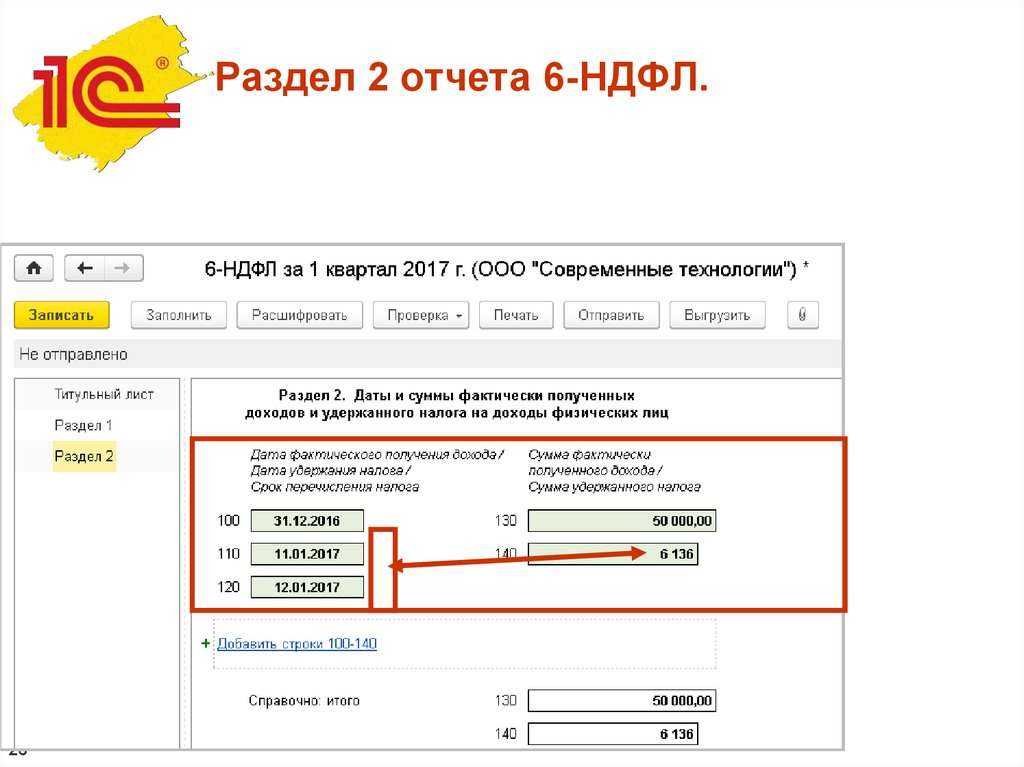

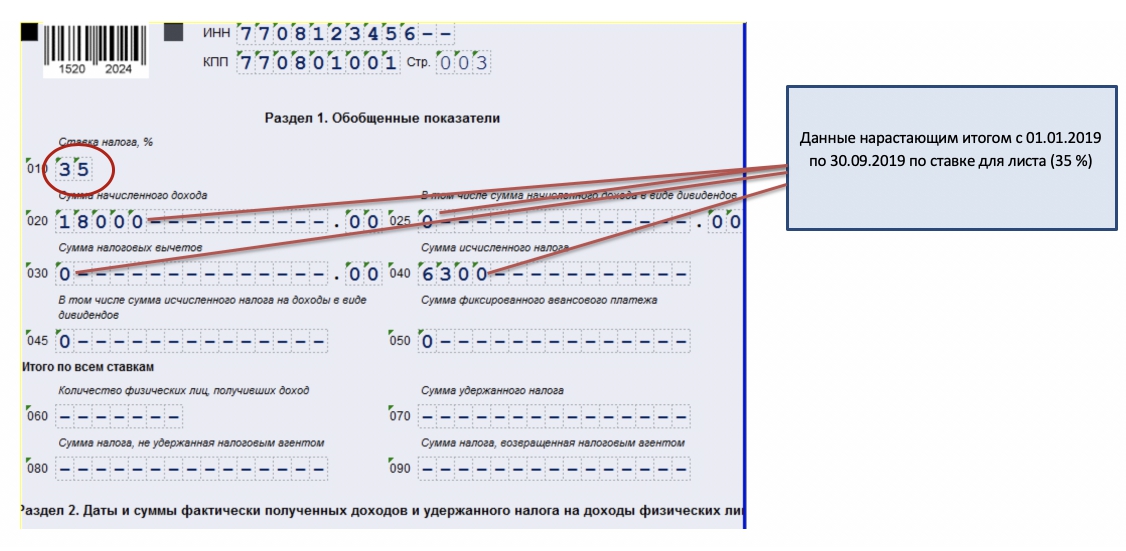

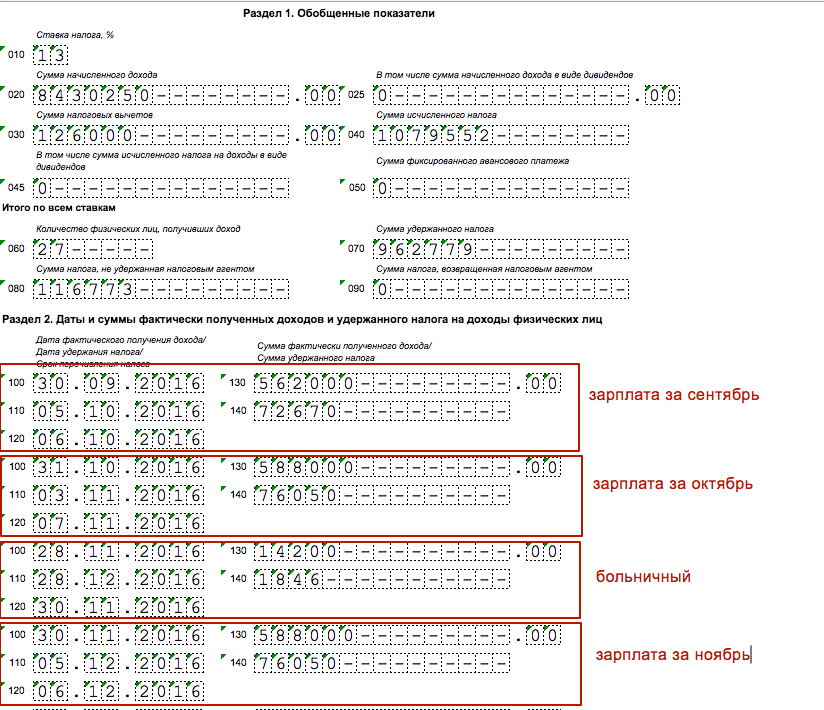

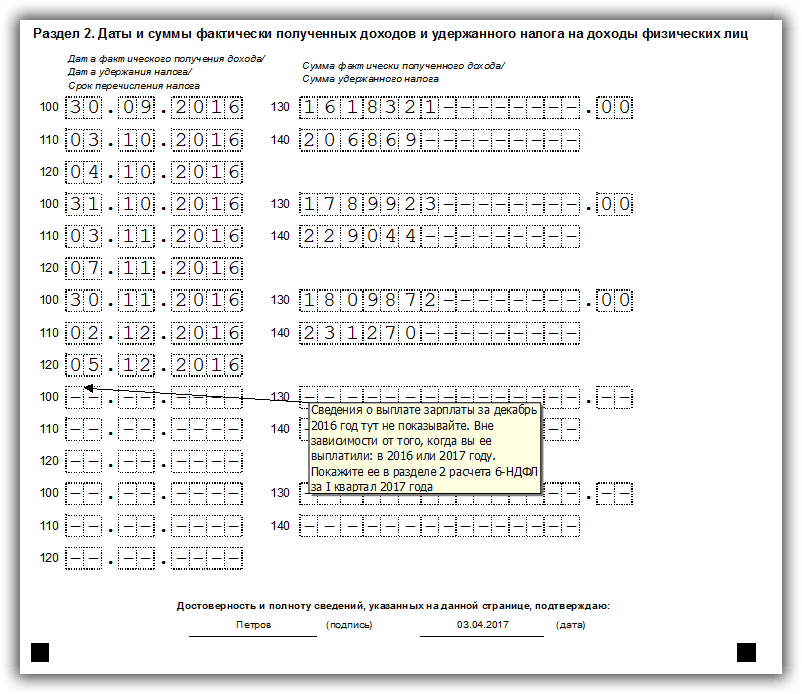

- Раздел 1 «Данные об обязательствах налогового агента».

- Изменилось название строки 020, где теперь нужно указывать сумму НДФЛ, подлежащую перечислению за последние три месяца отчётного период.

- Вместо полей 021 и 022 для сроков перечисления и сумм НДФЛ появляются поля 021, 022, 023, 024. В них указываются суммы исчисленного и удержанного НДФЛ, подлежащие перечислению по первому, второму, третьему и четвертому срокам отчётного квартала.

- Порядок заполнения 6-НДФЛ – внесены правила заполнения новых полей первого раздела.

- В порядок заполнения 6-НДФЛ также вносятся изменения, которые устанавливают правила заполнения новых полей, появившихся в разделе 1.

Кроме того, изменения внесены в электронный формат расчета 6-НДФЛ.

Кроме того, изменения внесены в электронный формат расчета 6-НДФЛ.

Кроме того, изменения внесены в электронный формат расчета 6-НДФЛ.

Кроме того, изменения внесены в электронный формат расчета 6-НДФЛ.30 дней бесплатного тест-драйва веб-сервиса «Онлайн-Спринтер» для отправки отчётности в госорганы

✔ Всегда актуальные версии форм отчётов

✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах

✔ Удобная работа с отчётностью нескольких организаций

✔ Поддержка клиентов 24/7

*Актуальные формы появятся в сервисах для отчётности к нужному отчётному периоду.

Интересует электронная отчетность?

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Нажимая на кнопку, я выражаю свое согласие с обработкой персональных данных ООО «Такском»

отчетность ФНС онлайн-отчетность ЕНП

Отправить

Запинить

Твитнуть

Поделиться

Свои замечания и предложения отправляйте на brand@taxcom. ru

ru

Специальные предложения

Тест-драйв отчётности

30 дней БЕСПЛАТНО отправляйте электронную отчётность в ИФНС, ПФР, ФСС и Росстат

Новости по теме

Новые форма и формат уведомления о налогах при применении ЕНП

9 декабря

Утверждён новый электронный формат для согласия на раскрытие налоговой тайны

7 декабря

Еще новости

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Ваш вопрос

Выберите тему вопросаТарифы, стоимостьКонсультация по продуктуПодключение к сервисамПартнёрствоТехническая поддержкаПродление услугДругое

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Все тарифы — «Налогия»

Базовые тарифы

Инвесторам

Стандартный

Выбирайте тариф «Стандартный», если хотите самостоятельно заполнить декларацию 3 НДФЛ при помощи простых пошаговых инструкций.

—

- 1 пользователь

- 1 налоговый период

Подробнее

Максимальный Рекомендуем

Выбирайте тариф «Максимальный», если хотите, чтобы персональный налоговый эксперт проверил документы на ошибки, определил максимальный вычет и заполнил декларацию 3-НДФЛ за Вас.

—

- 1 пользователь

- 1 налоговый период

- Включен выпуск ЭЦП

3 490 ₽

4 200 ₽

Подробнее

Оптимальный

Выбирайте тариф «Оптимальный», если хотите, чтобы персональный налоговый эксперт проверил документы на ошибки, определил максимальный вычет и заполнил декларацию 3-НДФЛ за Вас.

—

- 1 пользователь

- 1 налоговый период

1 690 ₽

1 990 ₽

Подробнее

| Стандартный | Оптимальный | Рекомендуем | |

| Интуитивный конструктор 3-НДФЛ | |||

| Выгрузка декларации в формате PDF | |||

| Составление декларации | |||

| Проверка документов | |||

| Определение положенных вычетов | |||

| Устная поддержка | |||

| Письменная поддержка | |||

| Отправка декларации в ФНС | |||

| Камеральная проверка | |||

| Создание ЭЦП | |||

| Учет операций российских брокеров | |||

| Построчный перевод документов | |||

Выбрать | 1 690 ₽ 1 990 ₽ Выбрать | 3 490 ₽ 4 200 ₽ Выбрать |

Скрыть сравнение

Сравнить тарифы

Инвестор Инвесторам

Выбирайте тариф «Инвестор», если хотите, чтобы персональный налоговый эксперт сделал всю работу по подготовке налоговой отчетности вашей инвестиционной деятельности.

—

- 1 пользователь

- 1 налоговый период

- Включен выпуск ЭЦП

8 900 ₽

10 000 ₽

Подробнее

Налогия — выгодно вдвойне!

Скидки

Подарки

Скидка 15%

при заполнении второй декларации

Скидка 20%

при заполнении третьей декларации

Скидка 7%

на повторное обращение в 2023 году*

Скидка для Вас будет автоматически включена при покупке новых тарифов в личнном

кабинете «Налогии».

Скидки предоставляются в рамках выбранного тарифа. (Если вы выбрали тариф

«Максимальный», то последующие скидки можно получить только для тарифа

«Максимальный»)

При покупке любого тарифа сервиса Налогия вы получаете возможность

бесплатно пользоваться сервисами «Юрист24» и «Теледоктор24»

Теледоктор 24

Медицинские консультации в вашем телефоне 24/7 без выходных, праздников и

перерывов на обед

Выбрать тариф

Юрист 24

Круглосуточная

квалифицированная

юридическая поддержка

Выбрать тариф

До какого момента ведется работа со мной, если я покупаю тариф?

+

Сертификат/выбранный тариф действует год. Все это время вы можете консультироваться по поводу вашей декларации. Но, как правило, после того, как декларация отправлена в инспекцию, вопросов больше не возникает.

Все это время вы можете консультироваться по поводу вашей декларации. Но, как правило, после того, как декларация отправлена в инспекцию, вопросов больше не возникает.

Что делать, если инспекция отказала в вычете?

+

Если вы пользуетесь нашим сервисом, то отказы случаются крайне редко. Но в рамках выбраного тарифа вы можете обратиться за помощью к нашим консультантам. Так в тарифах «Максимальный», «Максимальный Plus» и «Инвестор» консультанты сами решают возникшие вопросы. В остальных тарифах вам нужно самостоятельно обращаться в ИФНС, чтобы уточнить причину отказа. Дополнительные документы ИФНС запрашивает очень редко, как правило, хватает тех, что вы загружаете в сервис.

Смогут ли консультанты за меня составить письмо в налоговую и поругаться с ними?

+

Да, наши консультанты пишут обращения в ИФНС. Такая помощь доступна доступна на тарифах «Максимальный», «Максимальный Plus» и «Инвестор».

Такая помощь доступна доступна на тарифах «Максимальный», «Максимальный Plus» и «Инвестор».

Когда поступят денежные средства на счет?

+

Камеральная проверка длится 3 месяца и еще один месяц дается на перечисление денег. Но иногда деньги приходят быстрее.

Сколько деклараций можно отправить в рамках одного сертификата?

+

Только одну. Один тариф/сертификат на одну декларацию.

Что мне делать сразу после покупки тарифа?

+

Сразу после покупки вам нужно активировать тариф. Проверьте указанную при регистрации почту — там будет письмо со ссылкой для входа, логином и паролем. Зайдите в личный кабинет по указанной ссылке и начните заполнять декларацию с помощью конструктора, либо загрузите сканы документов.

А если я не могу получить и предоставить вам какую-то справку или документ?

+

Чтобы инспекция не отказала вам в вычете, мы рекомендуем перед отправкой декларации сверять, все ли документы вы подготовили. Список документов вы можете посмотреть у нас на сайте или же в личном кабинете. Консультанты расскажут, насколько велик шанс получить отказ в вычете при отсутсвии каких-либо документов. Но при этом специалисты выполнят всю работу в полном объеме, исходя из предоставленных вами документов. Деньги за купленный тариф не возвращаются.

Как зайти в ЛК?

+

После покупки тарифа вам на почту придет письмо со ссылкой для входа. В этом же письме будет указан логи и пароль для входа в личный кабинет. Перейдите по ссылке из письма и введите указанный логин и пароль.

Отзывы клиентов

Была рада оказаться «в руках» консультанта Алины. Девушка опытная, хоть и молодая. Объясняет быстро, четко и однозначно. Люблю такой подход. На будущий год снова буду обращаться в НАлогию, так как весь вычет получить сразу не смогла — доходы были небольшие в этом году. Спасибо!

Девушка опытная, хоть и молодая. Объясняет быстро, четко и однозначно. Люблю такой подход. На будущий год снова буду обращаться в НАлогию, так как весь вычет получить сразу не смогла — доходы были небольшие в этом году. Спасибо!

Татьяна Молчанова

Оформлял вычет за ЭКО для супруги, потратили немало, и благодаря опытным консультантам, вернули тоже немало. Не знали, что за анализы и медикаменты тоже можно вернуть деньги. Спасибо Налогии, что все посчитали и помогли оформить.

Максим Филиппович

Не знаю, как насчет других спецов, но я работал с Ириной. Это просто ходячая база данных. Все объяснила по тарифу Инвестор, что и как делать, какие доки подготовить, мне нужно было только их собрать, все остальное она сделала сама. Спасибо большое, теперь жду денег, вычет согласовали!

Василий Сарафанников

Огромную благодарность хочу выразить Ирине Владимировне (руководитель отдела, которая знает о возврате по ипотеке все!). Сама позвонила мне, час разбиралась со мной и моей декларацией по телефону, в итоге вышли с ней на сумму больше, чем я запрашивала в ФНС. Инспектор согласовала и приняла 3-НДФЛ, жду выплату.

Инспектор согласовала и приняла 3-НДФЛ, жду выплату.

Асмик Варданян

Мне очень помогли с получением вычета консультанты Налогии. Настоящие профессионалы в своем деле, терпеливо и со всеми разъяснениями проконсультировали и рассказали, как все мне нужно оформить. особенно спасибо Веронике, высококлассный специалист!

Светлана Кононова

Хочу отдельно поблагодарить Анастасию Чернову! Если бы не она, мы бы получили почти на 50 тысяч меньше, чем собирались изначально! Помогла с решением ряда вопросов, все объяснила и всегда была на связи. Спасибо огромное! Буду советовать только этот сервис!

Юлия Ковтун

Спасибо всем специалистам Налогии, которые работают на линии! Объяснили все настолько доходчиво, что я даже друзьям теперь могу рассказать, как и что работает и как что оформляется. Благодаря Налогии очень сэкономили на уплате налогов за продажу квартиры. Выражаю огромную благодарность всем сотрудникам!

Юлия Гусева

Пользовалась сервисом, чтобы оформить инвестиционный вычет по взносам. Рассказали, какие документы нужно подготовить, все проверили, заполнили декларацию и даже отправили сами. Мне выслали тоже готовую, чтоб была. Деньги получила через почти 4 месяца, все с первого раза и в срок.

Рассказали, какие документы нужно подготовить, все проверили, заполнили декларацию и даже отправили сами. Мне выслали тоже готовую, чтоб была. Деньги получила через почти 4 месяца, все с первого раза и в срок.

Анна Козлова

Доволен отличным сервисом, все понятно и четко. Лишних вопросов не возникло. У меня был максимальный тариф, меня проконсультировали, проверили все документы и сами же отправили. Благодарен за поддержку и сопутствие в оформлении возврата за ипотеку. Спасибо.

Артем Клишин

Год назад оформляла возврат за зубы через Налогию, а благодарна до сих пор! Все настолько четко и быстро, а главное, все с первого раза, что просто нет других слов кроме благодарности.

Ирина Свиридова

Шикарный сервис с профессиональным подходом к каждому клиенту! Сделают все сами, а вы просто получите деньги! Спасибо вам!!!

Анастасия Хас

Хочу поблагодарить сервис за помощь в оформлении вычета. А также за то, что дают полезную информацию, разъясняют и объясняют. Многого я даже не знала. Спасибо.

Многого я даже не знала. Спасибо.

Георгий Жадура

Помочь вам выбрать тариф?

Проживание в Индии Раздел 6 Закона о подоходном налоге от 1961 года

Раздел 6 Закона о подоходном налоге от 1961 года содержит положение, касающееся проживания в Индии. Налогообложение налогоплательщика зависит от статуса резидента в течение любого предыдущего года.

ИНДИВИДУАЛЬНОЕ ЛИЦО

Закон о подоходном налоге классифицирует физическое лицо по 3 категориям для целей налогообложения в любом предыдущем году, а именно:

- Резидент и обычный резидент («ROR»)

- Резидент и нерезидент («RNOR»)

- Нерезидент («NR»)

Объем общего дохода, подлежащего налогообложению в соответствии с Законом о подоходном налоге, различается в каждой категории, и, следовательно, для физического лица становится важным знать свой статус проживания в любом конкретном предыдущем году.

Физическое лицо считается резидентом Индии в любом предыдущем году, если период физического пребывания в Индии составляет:

- Первые критерии – 182 дня или более в этом предыдущем году ИЛИ

- Второй критерий – 60 или более дней в этом предыдущем году И 365 или более дней в предыдущие 4 года.

Если налогоплательщик не соответствует обоим вышеуказанным критериям в каком-либо Предыдущем году, то он считается Нерезидентом для целей налогообложения в этом Предыдущем году.

Неприменимость второго критерия: (60 дней + 365 дней)

Следующая категория лиц будет классифицироваться как резидент Индии только в том случае, если физическое пребывание в предыдущем году составляет 182 дня или более:

- Гражданин Индии, покинувший Индию в любой предыдущий год:

- Для работы за пределами Индии

- В качестве члена экипажа индийского корабля

- Гражданин Индии или лицо индийского происхождения (находящееся за пределами Индии), посетившее Индию в любом предыдущем году, И общий доход не превышает 15 лакхов (кроме иностранного источника)

(Мнение автора: это поможет вышеуказанным лицам посещать Индию или оставаться в ней на более длительный срок либо для встречи со своими семьями, либо для управления своими активами и т. д., не классифицируясь как резиденты Индии.)

д., не классифицируясь как резиденты Индии.)

Применимость вторых критериев с некоторыми изменениями: (60 дней + 365 дней)

Вторые критерии применимы с учетом изменений в следующем случае: ) посетить Индию в любом предыдущем году И общий доход превышает 15 лакхов (кроме иностранных источников)

Изменения: Период физического пребывания в Индии в любом предыдущем году составляет 120 дней или более И 365 дней или более в предыдущем 4 лет.

(Мнение автора (гражданин Индии или PIO): когда доход «из индийского источника» или «доход из других источников, кроме иностранного» не превышает 15 лакхов, то только физическое пребывание в течение 182 дней или более в предыдущем году приводит к получению вида на жительство. (Второй критерий не требуется.) Однако, когда такой доход превышает 15 лакхов, то в дополнение к первому критерию 182 дня или более, физическое пребывание 120 дней или более в предыдущем году и 365 дней или более в предыдущие 4 года также триггеры резидентства)

Предполагаемый резидент Индии: Физическое лицо будет считаться предполагаемым резидентом в следующем случае:

- Физическое лицо, являющееся гражданином Индии, И

- с общим доходом более 15 лакхов в предыдущем году (кроме иностранного источника) И

- не подлежит налогообложению в какой-либо другой стране/территории по причине места жительства, проживания или любых подобных критериев.

(Мнение автора: Теперь гражданин Индии, имеющий доход от источника в Индии, превышающий 15 лакхов, не может избежать налогообложения. Ранее существовала возможность, что такое физическое лицо могло структурировать свое пребывание в разных странах таким образом, чтобы избежать налогообложения )

Нерезидент (NOR)

Физическое лицо считается нерезидентом в следующих 4 случаях:

- Физическое лицо, не являвшееся резидентом Индии в течение 9 из 10 предшествующих лет, ИЛИ

- Лицо находилось в Индии не более 729 дней за предшествующие 7 лет.

(Если налогоплательщик не соответствует обоим вышеуказанным критериям в каком-либо предыдущем году, то он считается обычным резидентом для целей налогообложения в этом предыдущем году)

- Гражданин Индии или лицо индийского происхождения, имеющий общий доход более 15 лакхов (кроме иностранного источника) и пребывающий в Индии в течение 120 дней или более, но менее 182 дней.

- Предполагаемый резидент Индии.

Пояснение

« Доход из иностранных источников » означает доход, который начисляется или возникает за пределами Индии, за исключением дохода, полученного от бизнеса, контролируемого в Индии, или профессиональной деятельности, созданной в Индии, и который не считается полученным или возникшим в Индии

«Индийец-нерезидент (NRI)» означает физическое лицо, являющееся гражданином Индии или лицом индийского происхождения, которое не является «резидентом».

«Лицо индийского происхождения (PIO)»: Лицо считается выходцем из Индии, если

- он или

- либо его родители, либо

- любой из его бабушек и дедушек родился в неделимой Индии;

ИНДУССКАЯ НЕРАЗДЕЛЕННАЯ СЕМЬЯ

Считается, что венгерские форинты проживали в Индии в любой предыдущий год во всех случаях, за исключением случаев, когда в течение этого года контроль и управление его делами осуществляется полностью за пределами Индии.

Необычный резидент (NOR)

HUF считается нерезидентом, если:

- Управляющий HUF, был нерезидентом в Индии в течение 9 из 10 предыдущих лет, ИЛИ

- Менеджер венгерского форинта, находился в Индии не более 729 дней за предшествующие 7 лет.

КОМПАНИЯ

Компания считается резидентом Индии в любом предыдущем году, если—

- она является индийской компанией; ИЛИ

- его место эффективного управления в этом году находится в Индии.

Пояснение.

«Место эффективного управления» означает место, где по существу принимаются ключевые управленческие и коммерческие решения, необходимые для ведения бизнеса субъекта в целом.

ДРУГИЕ

Любое другое лицо считается резидентом Индии в любой предыдущий год в любом случае, за исключением случаев, когда в течение этого года контроль и управление его делами находится полностью за пределами Индии.

ОБЩИЕ СВЕДЕНИЯ

Если лицо проживало в Индии в предыдущем году, соответствующем отчетному году в отношении любого источника дохода, оно считается резидентом Индии в предыдущем году, соответствующем отчетному году в в отношении каждого из других его источников дохода.

Теги: подоходный налог, Статус проживания

Пожалуйста, ознакомьтесь с Политикой конфиденциальности и полными Условиями использования и Отказом от ответственности.

Биография автора

Присоединяйтесь к сети Taxguru для получения последних обновлений по подоходному налогу, налогу на товары и услуги, корпоративному праву, корпоративному праву и другим смежным темам.

Присоединяйтесь к нам на WhatsApp

Группа Link

Присоединяйтесь к нам на WhatsApp

Группа Link

Присоединяйтесь к нам на WhatsApp

Группа Link

Присоединяйтесь к нам на WhatsApp

Группа. ССЫЛКА

ССЫЛКА

Присоединяйтесь к нам в Whatsapp

ССЫЛКА НА ГРУППУ

Присоединяйтесь к нам в Whatsapp

ССЫЛКА НА ГРУППУ

Присоединяйтесь к нам в WhatsApp

ССЫЛКА НА ГРУППУ

Присоединяйтесь к нам в WhatsApp

ГРУППОВАЯ ССЫЛКА

Присоединяйтесь к нам в Whatsapp

ГРУППОВАЯ ССЫЛКА

Присоединяйтесь к нам в Telegram

ГРУППОВАЯ ССЫЛКА

Оставьте отзыв о нас в Google

Подробнее Под подоходный налог

- « Предыдущая статья

- Следующая статья »

СТАТУС ПРОЖИВАНИЯ ИНДИВИДУАЛЬНОГО ЛИЦА — РАЗДЕЛ 6 — Taxwink

Разделы 5 и 6 Закона о подоходном налоге 1961 года являются руководящими разделами для налогообложения доходов любого налогоплательщика в Индии. Раздел 5 Закона о подоходном налоге касается «Области дохода», тогда как раздел 6 помогает определить статус проживания любого налогоплательщика в Индии. Определение статуса проживания в соответствии с Законом о подоходном налоге играет важную роль в определении того, подлежит ли доход какого-либо лица налогообложению в Индии или нет. В этой статье мы обсудим правила определения статуса проживания отдельного налогоплательщика, а также обсудим различные поправки, касающиеся статуса проживания, внесенные Законом о финансах 2020 и 2021 годов9.0005

Раздел 5 Закона о подоходном налоге касается «Области дохода», тогда как раздел 6 помогает определить статус проживания любого налогоплательщика в Индии. Определение статуса проживания в соответствии с Законом о подоходном налоге играет важную роль в определении того, подлежит ли доход какого-либо лица налогообложению в Индии или нет. В этой статье мы обсудим правила определения статуса проживания отдельного налогоплательщика, а также обсудим различные поправки, касающиеся статуса проживания, внесенные Законом о финансах 2020 и 2021 годов9.0005

Цель определения статуса проживания:

Определение статуса проживания любого налогоплательщика является первой и самой важной задачей для установления налогооблагаемого дохода такого налогоплательщика в Индии. Согласно разделу 6 статус проживания любого налогоплательщика можно разделить на две части:

(a) Резидент

(b) Нерезидент

В случае индивидуальных налогоплательщиков резидент может быть дополнительно классифицирован как «резидент и обычный резидент» (ROR) и «резидент, но не обычный резидент» (RNOR). Однако в случае других налогоплательщиков существует только две категории: резидент и нерезидент. Закон о финансах 2020 года ввел понятие «предполагаемого резидента» для физических лиц-резидентов, которое было введено таким образом, чтобы ограничить случаи уклонения от уплаты налогов. Следует отметить, что статус проживания любого налогоплательщика устанавливается в отношении каждого предыдущего года, а не на конкретную дату. Лицо, которое было ROR в конкретном предыдущем году, может стать RNOR или NR в следующем году или около того.

Однако в случае других налогоплательщиков существует только две категории: резидент и нерезидент. Закон о финансах 2020 года ввел понятие «предполагаемого резидента» для физических лиц-резидентов, которое было введено таким образом, чтобы ограничить случаи уклонения от уплаты налогов. Следует отметить, что статус проживания любого налогоплательщика устанавливается в отношении каждого предыдущего года, а не на конкретную дату. Лицо, которое было ROR в конкретном предыдущем году, может стать RNOR или NR в следующем году или около того.

Жилой статус в случае отдельных лиц : [раздел 6 (1)/6 (1a)/6 (6)]

Налогообложение индивидуальной посещения Индии или выхода из Индии всегда было вызывает озабоченность налоговых органов. Недавние поправки, внесенные правительством в соответствии с Законом о финансах от 2020 года , направлены на то, чтобы закрыть лазейки в порядке определения статуса проживания физических лиц и последующего налогообложения их доходов. Статус проживания физического лица определяет, подлежит ли его глобальный доход налогообложению в Индии или нет.

Статус проживания физического лица определяет, подлежит ли его глобальный доход налогообложению в Индии или нет.

Поэтому сначала мы определим статус проживания физического лица на основе количества дней, в течение которых он находился в Индии в соответствии с разделом 6 Закона о подоходном налоге. В зависимости от его статуса резидента раздел 5 Закона будет регулировать то, как доход резидента будет облагаться налогом в Индии.

В соответствии с разделом 6(1) физическое лицо считается резидентом, если оно удовлетворяет ЛЮБОЙ следующих условий:

(i) Период его пребывания в Индии в течение предыдущего года в течение 182 дней или более ; ИЛИ

(ii) Период его пребывания 60 дней или более в предыдущем году + 365 дней или более в предшествующие 4 предыдущих года;

Это ОСНОВНЫЕ УСЛОВИЯ для лица, являющегося резидентом. Однако есть два исключения из вышеуказанного правила.

Однако есть два исключения из вышеуказанного правила.

Исключение-1: Если гражданин Индии покидает Индию в любом предыдущем году в качестве члена экипажа индийского судна или с целью трудоустройства за пределами Индии, он будет считаться «резидентом», если период его пребывания в Индии составляет 182 дня. или больше . Условие (ii), как указано выше, не нужно проверять. Исключение-2: Гражданин Индии или лицо индийского происхождения (PIO), которое, находясь за пределами Индии, приезжает с визитом в Индию в любой предыдущий год, будет считаться «резидентом», если его период пребывания в Индии 182 дня и более . Условие (ii), как указано выше, не нужно проверять. Также была внесена поправка в раздел 6(1) Закона о подоходном налоге, которую мы обсудим ниже в статье в соответствующем месте. |

Физическое лицо-резидент может быть дополнительно классифицировано на ROR и RNOR. Для этой цели в статье 6(6) Закона о подоходном налоге предусмотрены следующие положения:

Для этой цели в статье 6(6) Закона о подоходном налоге предусмотрены следующие положения:

Лицо считается «резидентом, но не постоянно проживающим» в Индии в любой предыдущий год, если удовлетворяет ЛЮБОЙ из следующих условий- (a) Если такое физическое лицо было нерезидентом Индии в любом 9 из 10 предыдущих лет, предшествующих соответствующим предыдущим годам, ИЛИ (b) Если такое лицо находится в Индии в течение 729 дней или менее в течение 7 предшествующих лет соответствующего предыдущего года.

Для упрощения физическое лицо называется «Резидентом и обычным резидентом» , если оно удовлетворяет и следующим условиям: (a) Если такое физическое лицо было резидентом Индии в течение любого 2 года или более из 10 предыдущих лет предшествующих соответствующему предыдущему году И (b) Период его пребывания в Индии составляет 730 дней или более в течение 7 предыдущих лет предшествующих соответствующему предыдущему году. Если физическое лицо удовлетворяет обоим вышеуказанным условиям, оно является «резидентом и обычным резидентом», но если оно не удовлетворяет ни одному из двух условий, оно будет «резидентом, но не обычным резидентом». |

Примечания:

- Статус проживания определяется по годам.

- Лицо индийского происхождения (PIO): Человек считается индийским по происхождению, если он или любой из его родителей или любой из его бабушек и дедушек родился в Неразделенной Индии.

- Термин «пребывание в Индии» включает пребывание в территориальных водах Индии (т.е. в 12 морских милях в море от береговой линии Индии). Таким образом, даже пребывания на корабле или лодке, пришвартованных в территориальных водах Индии, будет достаточно, чтобы лицо стало резидентом Индии.

- Нет необходимости, чтобы пребывание в Индии было непрерывным или активным, а также не обязательно, чтобы пребывание происходило в обычном месте ведения бизнеса, проживания или работы физического лица.

- Для целей подсчета количества дней пребывания в Индии как дата прибытия, так и дата отъезда считаются находящимися в Индии.

- Место жительства физического лица не имеет ничего общего с его местом жительства, местом рождения или гражданством. Таким образом, физическое лицо может проживать более чем в одной стране, даже если у него может быть только одно место жительства.

Как определить срок пребывания в Индии для гражданина Индии, являющегося членом экипажа

В случае иностранных судов, пункт назначения рейса которых находится за пределами Индии, возникла неопределенность в отношении способа определения периода пребывания в Индии для гражданина Индии, являющегося членом экипажа такого судна. Для этого Разъяснением-2 к пункту 1 статьи 6 предусмотрено определение срока пребывания в установленном порядке. Соответственно, CBDT имеет, см. Уведомление № 70/2015 от 17.08.2015 , добавлено Правило 126 Правил о подоходном налоге 1962 года.

В соответствии с Правилом 126 , в случае гражданина Индии, который является членом экипажа судна, период пребывания в Индии в отношении правомочного рейса , не включает следующий период:

Период, начиная с |

| Период, заканчивающийся |

Дата, указанная в Свидетельстве о непрерывной выгрузке в отношении присоединения к судну указанного лица для участия в соответствующем рейсе. |

И | Дата, указанная в Свидетельстве о непрерывной разгрузке в отношении списания этим лицом с судна в связи с таким рейсом. |

Значение некоторых терминов:

(a) Свидетельство о непрерывной разгрузке — Закон о торговом судоходстве 1958 года.

(b) Приемлемый рейс- Рейс, совершаемый судном, занятым перевозкой пассажиров или грузов в международном сообщении, при этом рейс, начинающийся из любого порта в Индии, имеет пункт назначения любой порт за пределами Индии; а для рейса, начавшегося из любого порта за пределами Индии, пункт назначения — любой порт в Индии.

Поправки к Закону о финансах 2020 г.

1 :

До принятия Закона о финансах 2020 г. граждане Индии или лица индийского происхождения (PIO), которые проживали за пределами Индии и часто посещали Индию в связи с бизнесом, контролируемым из Индии, могли управлять своими визитами таким образом, чтобы их пребывание в Индии было менее 182 дней. Таким образом, они сохранили свой статус «нерезидентов». В результате их доход, полученный за пределами Индии от бизнеса, контролируемого из Индии, не облагался налогом в Индии. Следовательно, Пояснение 1(b) к разделу 6(1) с поправками, внесенными Законом о финансах 2020 г. вместе с разделом 6(6), выглядит следующим образом:

вместе с разделом 6(6), выглядит следующим образом:

Любое лицо, являющееся гражданином Индии или PIO , которое находится за пределами Индии и посещает Индию, считается резидентом Индии в предыдущем году, если: (i) период его пребывания в Индии в течение предыдущего года составляет 182 дня или более; ИЛИ (ii) Период его пребывания составляет 120 дней или более в предыдущем году + 365 дней или более в предшествующие 4 предыдущих года; И Его общий доход кроме доходов из иностранных источников превышает рупий. 15 лакхов в предыдущем году

Далее, в соответствии со статьей 6(6), такое лицо должно быть « Резидент, но не постоянно проживающий », если его пребывание в Индии в предыдущем году составляет 120 дней или более, но менее 182 дней .

Анализ:

Действие поправки: В случае, если гражданин Индии / PIO, проживающий за пределами Индии и посетивший Индию в предыдущем году, считается RNOR если он удовлетворяет следующим условиям :

В соответствии с этой поправкой такие лица будут рассматриваться как «RNOR», поэтому они будут нести ответственность за налогообложение в Индии любого дохода, полученного за пределами Индии от контролируемого бизнеса или профессии, созданной в Индии. Значение Доход из иностранных источников : «Доход из иностранных источников» означает доход, который начисляется или возникает за пределами Индии

Таким образом, общий доход (кроме иностранного дохода) = Доход, который считается полученным или возникающим в Индии в соответствии с разделом 9 + Доход от контролируемого бизнеса или профессиональной деятельности, созданной в Индии. Подводя итог, если гражданин Индии / PIO, проживающий за пределами Индии, имеет общий доход (кроме иностранного дохода) более рупий. 15 лакхов в Индии и период его пребывания в Индии составляет 120 дней или более, но менее 182 дней + 365 дней или более за 4 предшествующих года, он подлежит уплате налога на доход, полученный за пределами Индии от любого бизнеса, контролируемого в Индии. или профессия создана в Индии. |

15 лакхов ; И

15 лакхов ; И

ПОПРАВКА № 2:

Понятие «Предполагаемый резидент» было введено Законом о финансах 2020 года для предотвращения налоговых злоупотреблений со стороны лиц без гражданства . С этой целью в Закон о подоходном налоге был включен раздел 6(1A). «Лица без гражданства» — это лица, которые организуют свои деловые операции таким образом, что они не подлежат налогообложению в какой-либо стране или территории по причине их места жительства или проживания или любых других критериев. Вышеупомянутая поправка предназначена для налогообложения граждан Индии, которые являются резидентами страны налогового убежища и получают доход за пределами Индии от бизнеса, контролируемого в Индии.

Вышеупомянутая поправка предназначена для налогообложения граждан Индии, которые являются резидентами страны налогового убежища и получают доход за пределами Индии от бизнеса, контролируемого в Индии.

Секция-6(1А): » Невзирая ни на что, содержащееся в разделе 6(1) ,

Пояснение: Раздел 6(1A) не применяется в отношении лица, которое, согласно разделу 6(1), проживало в Индии в предыдущем году. Раздел-6(6): «Говорят, что лицо «не являлось постоянным резидентом» Индии в любой предыдущий год, если такое лицо является гражданином Индии, который считается резидентом Индии в соответствии с разделом 6(1A). )».

Анализ раздела 6(1A) вместе с разделом 6(6):

Раздел 6(1A) Закона |