Содержание

«Что будет если одновременно обналичить все деньги в мире с карточек?» — Яндекс Кью

Популярное

Сообщества

ДеньгиКриптовалюта

Анзор Таркинский

·

22,5 K

Ответить1Уточнить

Анонимный ответ19 мая 2018

Предположим, дело происходит в современной цивилизованной стране, где:

Деньги не обеспечены ничем. Государство/центральный банк может печатать бумажные деньги или создавать деньги «из аоздуха» в электронной форме без ограничений.

Государство/центральный банк строго регулируют частные банки.

Игнортруем пока наличные, сначала подумаем, что будет, если клиенты (не обязательно даже все — но многие или крупные) без предупреждения захотят забрать из частного банка свои вклады (например, чтобы что-то дорогое купить, или просто переложить в конкурирующий банк). Предположим, что у банка нет в этот момент достаточно ликвидного капитала — деньги вложены куда-то, где они зарабатывают больше денег, например, кому-то одолжены, и нельзя их немедленно потребовать назад. Такое случается. Нет проблем! Этот банк просто займет денег у другого частного банка, или у центрального банка. Одна из важных обязанностей центрального банка — одалживать деньги в такой ситуации. Но потом государственные регуляторы, гарантирующие банковские вклады, внимательно посмотрят, остались ли у частного банка ресурсы, чтобы продолжать работу, и в редких случаях могут его закрыть.

Предположим, что у банка нет в этот момент достаточно ликвидного капитала — деньги вложены куда-то, где они зарабатывают больше денег, например, кому-то одолжены, и нельзя их немедленно потребовать назад. Такое случается. Нет проблем! Этот банк просто займет денег у другого частного банка, или у центрального банка. Одна из важных обязанностей центрального банка — одалживать деньги в такой ситуации. Но потом государственные регуляторы, гарантирующие банковские вклады, внимательно посмотрят, остались ли у частного банка ресурсы, чтобы продолжать работу, и в редких случаях могут его закрыть.

Теперь предположим, что клиенты требуют свои деньги назад не в виде электронного пнреаода, а наличными. Все как выше, плюс государство печатает сколько надо наличных, одновременно уничтожая столько же денег в электронной форме, чтобы количество денег в циркуляции и их поккпательная способность не изменились.

Теперь предположим, как в вопросе, что все клиенты всех банков решили забрать все вклады в виде наличных. Печатанье стольких бымажных денег может занять несколько дней, но все их получат. Частные банки окажутся должны много денег центральному банку, и будут, вместе с регуляторами думать, как работать банкам, если клиенты не хотят в них держать вклады.

Печатанье стольких бымажных денег может занять несколько дней, но все их получат. Частные банки окажутся должны много денег центральному банку, и будут, вместе с регуляторами думать, как работать банкам, если клиенты не хотят в них держать вклады.

Vassillissk .

19 мая 2018

Все не так просто, как вы написали. Если у человека сумма не маленькая, то он не получит полного возмещения, а… Читать дальше

Комментировать ответ…Комментировать…

H LoJack

7

Не ем полуфабрикаты, экономлю , бегу к ЗОЖ · 21 мая 2018

Ничего не будет , скорее всего появится Новая Эра чего-то новенького . Так далеко не заглянешь , но уловить долю юмора у задающего вопрос можно . Можно хранить деньги в виде ресурсов , земель , угодий , контактов , бесплатной поликлиники , книгах , документах , детального изучения какого-либо процесса , каких-то видах дорогих подарков . Это вопрос времени , когда все… Читать далее

Это вопрос времени , когда все… Читать далее

Комментировать ответ…Комментировать…

Manu Pikchu

1,2 K

анонимус · 23 мая 2018

Будет как минимум система тоталитарного правления искусственного разума с низким темным небом, покрытым сеткой разрядов, и бескрайними полями энергетических капсул с людьми. Потому что только ИИ, вырвавшийся из-под контроля человека, теоретически способен это сделать. Пока люди будут резать друг другу морды розочками, выносить консервы и цыганить по квартирам золотые… Читать далее

Комментировать ответ…Комментировать…

Ivan Dotsenko

243

нет таких · 21 мая 2018

Одновременно обналичить все деньги в мире с карточек не получится, потому что основные платежные системы могут провести не так уж и много одновременных транзакций. На пример, виза может по всему миру провести 24.000 транзакций в секунду, а в среднем проводит около 2.000. Т.е. можно грубо оценить пропускную мощность всех платежных систем в 100.000 в секунуду. Именно… Читать далее

На пример, виза может по всему миру провести 24.000 транзакций в секунду, а в среднем проводит около 2.000. Т.е. можно грубо оценить пропускную мощность всех платежных систем в 100.000 в секунуду. Именно… Читать далее

Комментировать ответ…Комментировать…

Олег

6,3 K

местами экономист, немножко психолог, совсем чуть-чуть математик · 19 мая 2018

Будут очереди у банкоматов.

На этом все отрицательные последствия для граждан от такой акции будут исчерпаны.

П.С.

Карточные счета — это не депозиты. Банки их не вкладывают в кредитование.

Они бы может и хотели, но у них нормы ликвидности мониторятся центробанком ежедневно. Как и другие финансовые показатели.

Ок, они потеряют немного денег на топливо для грузовиков… Читать далее

Аккаунт Удалён

23 мая 2018

Вероятно это точно так в России, где регуляторы оставили только большие, хорошо капттализированные банки. Но… Читать дальше

Но… Читать дальше

Комментировать ответ…Комментировать…

Veilchen N

2,8 K

механик · 19 мая 2018

Не вижу проблемы вообще для физлиц (держателей дебетных карт). Их процент в общем обороте банков настолько незначителен, что, в общем, просто приведет как максимум к внедрению адекватной кредитной системы внутри банка (когда клиент имеет лимит не внутри своих денег, а внутри виртуальных денег его банка, который умело перезачитывает взаимные балансы его физиков и его… Читать далее

Комментировать ответ…Комментировать…

Вы знаете ответ на этот вопрос?

Поделитесь своим опытом и знаниями

Войти и ответить на вопрос

1 ответ скрыто(Почему?)

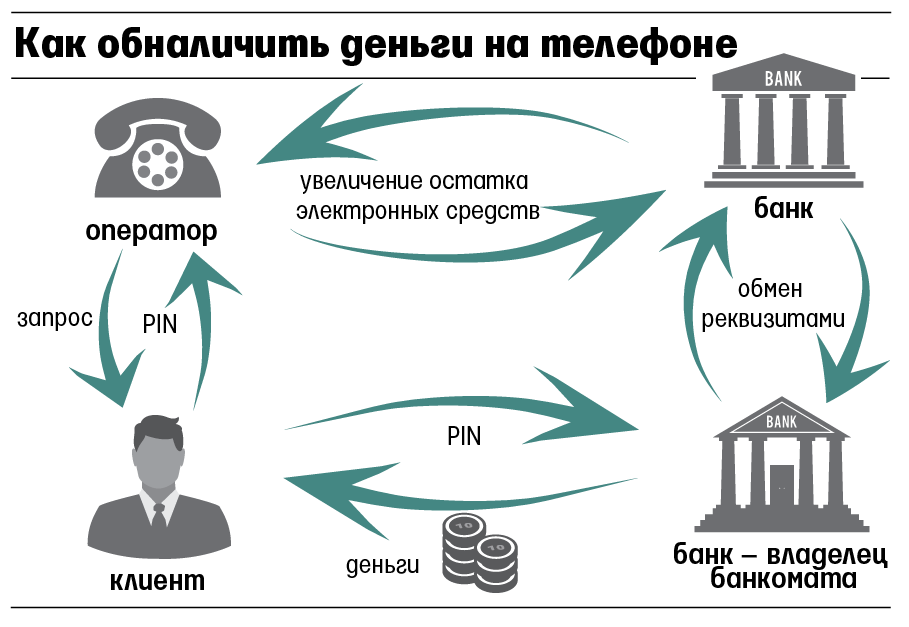

Как обналичить деньги в ДНР: способы и риски |

С началом военного конфликта некоторые обыденные вещи — например, снятие денег с банковской карты, — в “республиках” официально стали недоступными. Но сразу же нашлись дельцы, которые превратили эту процедуру в прибыльный бизнес. Сейчас их услуги особенно пользуются спросом. Украинские (или российские) пенсии и переводы от родственников жителям “ЛНР» и «ДНР” приходят. Но из-за карантинных ограничений и проблем с пересечением пунктов пропуска выезжать за пределы “республик” для обналичивания карт сложно и дорого. Поэтому люди обращаются к тем, кто за определенный процент от суммы, помогает это сделать.

Но сразу же нашлись дельцы, которые превратили эту процедуру в прибыльный бизнес. Сейчас их услуги особенно пользуются спросом. Украинские (или российские) пенсии и переводы от родственников жителям “ЛНР» и «ДНР” приходят. Но из-за карантинных ограничений и проблем с пересечением пунктов пропуска выезжать за пределы “республик” для обналичивания карт сложно и дорого. Поэтому люди обращаются к тем, кто за определенный процент от суммы, помогает это сделать.

Klymenko Time разбирался в тонкостях “республиканских банковских” операций.

Карточный домик

Банкоматы и терминалы единственного на территории «республики» банка не принимают карты других финучреждений. На карту «ЦРБ» невозможно зачислить перевод или вывести электронные деньги. Поэтому многие жители «ЛНР» и «ДНР» вынуждены обращаться к «обнальщикам». Основные клиенты таких контор — пенсионеры и те, кто работает удаленно, и получает зарплату на электронные кошельки или карты.

Схема такая: у человека, занимающегося обналичкой, есть несколько карт украинских и российских банков. С помощью интернет-банкинга клиент перечисляет деньги на карту представителя обменки и получает наличные в гривнах или рублях. За перевод «обнальщики» берут от 4% до 10% от суммы. В среднем с каждых 10 тысяч грн такие бизнесмены получают 1000.

С помощью интернет-банкинга клиент перечисляет деньги на карту представителя обменки и получает наличные в гривнах или рублях. За перевод «обнальщики» берут от 4% до 10% от суммы. В среднем с каждых 10 тысяч грн такие бизнесмены получают 1000.

«Я занимаюсь обналичкой с 2015 года. Сначала просто помогал родным, знакомым, друзьям. А потом, когда понял, что интерес к данной услуге растет с каждым днем, одолжил у приятеля из Украины определенную сумму, перевел ее в наличные рубли, и постепенно это стало моим основным бизнесом. Правда, с началом пандемии выезжать в Украину стало проблематично и накладно, поэтому, в основном, работаю сейчас с российскими картами, хотя раз в полгода езжу и на подконтрольную территорию, чтобы снять деньги с украинских карт», – рассказывает дончанин Вадим.

Еще пару лет назад данная процедура была полулегальной, обналичить деньги можно было почти в каждом пункте обмена валют. Но в 2018 году власти «ДНР» закрыли конторы, предоставляющие такие услуги, и «обнальщики» ушли в тень.

Правда, найти их большого труда не составляет. Жители «республики» активно делятся контактами таких людей в местных пабликах, есть соответствующие группы в соцсетях и никто не отменял “сарафанное радио”.

«До пандемии моя мама раз в три месяца ездила в Волноваху, чтобы снять пенсию, а теперь КПВВ закрыты, через Россию ездить очень дорого и долго. Для пожилого человека такая дорога тяжело дается. До прошлого года я даже и не знала, что в Донецке есть такие люди, которые обналичивают. Мне подруга дала контакты одного парня, и теперь регулярно к нему обращаемся. Даже если откроют пункты пропуска, я больше маму не пущу кататься туда-сюда. Конечно, на комиссии немного теряем, но ведь за дорогу тоже надо было платить, так что почти то, на то и выходит», – поделилась с Klymenko Time жительница Донецка Татьяна.

Способ №2

Карантин расширил поле для заработка и перевозчикам, которые раньше занимались исключительно пассажирскими перевозками через линию разграничения и доставкой посылок. Теперь к перечню их услуг добавилось обналичивание карт. Перевозчики снимают деньги в Украине или России и привозят в “ЛДНР”. Но для этого клиент должен поделиться паролем карты.

Теперь к перечню их услуг добавилось обналичивание карт. Перевозчики снимают деньги в Украине или России и привозят в “ЛДНР”. Но для этого клиент должен поделиться паролем карты.

“Да, мы действительно помогаем обналичивать карты. Но много не берем. В одну поездку до пяти карт. Везти много наличных через украинскую, российскую и “днровскую” границу не всегда безопасно. Мало ли, что может быть. Я гарантирую людям доставку денег, поэтому, в случае чего, придется отдавать свои. Процент, который беру за услугу, зависит от суммы. С пенсионеров особо не “дерем”, они и так у нас натерпелись всего”, — рассказал Виталий, занимающийся перевозками.

Данный способ обналички достаточно рискованный. Потому что в погоне за меньшим процентом пожилые люди нередко становятся жертвами мошенников, которые активно рекламируют свои услуги и низкую комиссию, потом собирают карты доверчивых пенсионеров и исчезают.

«Я всегда сама ездила за пенсией, а тут этот коронавирус. Мне соседка сказала, что видела в Интернете объявление, что люди ездят и снимают деньги в Харьков. Она мне дала номер телефона, я позвонила. Сказали, что через неделю едут, надо карту с паролем принести к машине, водитель запишет все данные, сколько денег снимать, а через пару дней я получу назад свою карту и деньги — хоть в рублях, хоть в гривне. За услугу они попросили 2% от суммы. Ну, я в этих “интернетах” ничего не понимаю, думала, если там пишут, то люди порядочные. Когда пришла, там парень и девушка были такие приятные, вежливые, ну и пенсионеров, таких как я, набралось человек пять. На следующий день мне пришла смс, что с моей карты было снято 4800 гривен в банкомате в Харькове – пенсия за три месяца. Прошла неделя, а никто не звонит. Я начала набирать номер, а абонент недоступен. Пошла к соседке, она полезла в Интернет, а объявления уже нет. И что, кому жаловаться – некому», – рассказала пенсионерка из Горловки Людмила Богдановна.

Она мне дала номер телефона, я позвонила. Сказали, что через неделю едут, надо карту с паролем принести к машине, водитель запишет все данные, сколько денег снимать, а через пару дней я получу назад свою карту и деньги — хоть в рублях, хоть в гривне. За услугу они попросили 2% от суммы. Ну, я в этих “интернетах” ничего не понимаю, думала, если там пишут, то люди порядочные. Когда пришла, там парень и девушка были такие приятные, вежливые, ну и пенсионеров, таких как я, набралось человек пять. На следующий день мне пришла смс, что с моей карты было снято 4800 гривен в банкомате в Харькове – пенсия за три месяца. Прошла неделя, а никто не звонит. Я начала набирать номер, а абонент недоступен. Пошла к соседке, она полезла в Интернет, а объявления уже нет. И что, кому жаловаться – некому», – рассказала пенсионерка из Горловки Людмила Богдановна.

Женщина осталась без украинской пенсии, поскольку заблокировала карту. Выехать за пределы “ДНР”, чтобы оформить новую, она не может: нет ни здоровья, ни денег для этого.

Вот так закрытые блокпосты, карантинные ограничения и неспособность чиновников с обеих сторон договориться оставили одних жителей “республик” без заработанных своим трудом денег, а для других стали прибыльным бизнесом. Кому война, а кому — мать родная…

Если у вас есть интересная информация о ситуации в Донбассе, которой вы хотите поделиться или опубликовать на наших площадках, пишите нам в Телеграм на @KlymenkoTimeDonbass_bot или [email protected]. Полную анонимность наших источников со своей стороны мы гарантируем.

Безналичный расчет — Преимущества и виды безналичных способов оплаты

Можно с уверенностью сказать, что безналичный расчет произвел революцию в финансовом мире Индии. Использование мобильных телефонов для совершения платежей вместо традиционных способов оплаты значительно увеличилось после демонетизации. Когда бизнес-операции большинства МСП остановились во время демонетизации, предприятиям, перешедшим на безналичный расчет, удалось сократить убытки.

Удобство и безопасность, связанные с этими способами оплаты, являются важным фактором роста. С недавним введением нескольких цифровых способов оплаты в Индии владельцы бизнеса постепенно адаптируются к изменениям.

При безналичных расчетах платежи осуществляются или принимаются без использования наличных денег. Сюда входят платежи, осуществляемые с помощью кредитных/дебетовых карт, чеков, DD, NEFT, RTGS или любых других форм онлайн-платежей, которые устраняют необходимость в наличных деньгах.

Преимущества безналичных платежных систем для клиентов

Как владелец бизнеса, ваша главная цель — удовлетворение потребностей клиентов. Это потому, что вы хотите, чтобы у ваших клиентов был отличный опыт, и они продолжали возвращаться, чтобы иметь с вами дело. Но обработка платежей клиентов может стать трудным и трудоемким процессом. В большинстве случаев это связано с тем, что предложенные вами варианты оплаты более удобны для вас, чем для ваших клиентов.

Предлагая различные варианты оплаты, клиенты могут выбрать предпочтительный способ оплаты, который позволит вам получить оплату быстрее. Добавление онлайн-платежей к вашим вариантам дает вашим клиентам возможность платить наиболее удобным для них способом. Владельцы бизнеса и потребители могут по-разному извлекать выгоду из способов цифровых платежей.

Преимущества безналичных расчетов для вашего бизнеса

Удобство

Возможность совершения и получения платежей является ключевым фактором для приоритета цифровых платежей. Онлайн-платежи исключают необходимость носить с собой наличные, а также экономят время, поскольку владельцам бизнеса и клиентам больше не нужно стоять в очереди к банкоматам. Платежные приложения также помогают отслеживать входящие и исходящие средства, что очень удобно при подаче деклараций.

Безопасность

Цифровые способы оплаты защищены с помощью различных уровней шифрования и аутентификации данных. В большинстве способов оплаты включена двухфакторная аутентификация (TFA), чтобы добавить дополнительный уровень безопасности. Кроме того, всегда проще и безопаснее носить с собой смартфон, чем пачки наличных.

В большинстве способов оплаты включена двухфакторная аутентификация (TFA), чтобы добавить дополнительный уровень безопасности. Кроме того, всегда проще и безопаснее носить с собой смартфон, чем пачки наличных.

Скидки

Чтобы стимулировать переход к безналичной экономике, правительство решило предложить льготы и скидки для совершения онлайн-платежей. В настоящее время правительство предоставляет отказ от безналичных транзакций, используемых для уплаты налога на услуги, покупки топлива, билетов на поезд, платных проездных билетов и схем страхования.

Типы безналичных способов оплаты

Кредитные и дебетовые карты являются популярным способом осуществления онлайн-платежей, но они не являются единственными способами безналичной оплаты. Вот несколько других видов безналичных транзакций, которые широко используются в Индии:

Электронные кошельки

Электронные кошельки — это популярный способ онлайн-платежей, наиболее широко используемыми поставщиками которых являются PayTM и MobiKwik. Пользователь должен зарегистрировать свой номер мобильного телефона в приложении и привязать свою кредитную или дебетовую карту (карты) для совершения платежей. Пользователи также должны предоставить свои данные KYC для осуществления платежей через цифровые кошельки. KYC — это процесс проверки, установленный Резервным банком Индии, который требует от компаний сбора информации от своих клиентов, включая их идентификационные данные и биометрические данные. Электронные кошельки можно использовать там, где нельзя использовать дебетовые/кредитные карты, поскольку не многие малые предприятия инвестируют в карточные автоматы.

Пользователь должен зарегистрировать свой номер мобильного телефона в приложении и привязать свою кредитную или дебетовую карту (карты) для совершения платежей. Пользователи также должны предоставить свои данные KYC для осуществления платежей через цифровые кошельки. KYC — это процесс проверки, установленный Резервным банком Индии, который требует от компаний сбора информации от своих клиентов, включая их идентификационные данные и биометрические данные. Электронные кошельки можно использовать там, где нельзя использовать дебетовые/кредитные карты, поскольку не многие малые предприятия инвестируют в карточные автоматы.

Мобильные банковские приложения

Большинство крупных банков предлагают банковские приложения, с помощью которых владельцы бизнеса могут мгновенно переводить средства между банковскими счетами. Они также могут в любое время просмотреть баланс своего счета и историю транзакций.

Система UPI (унифицированный платежный интерфейс)

Эта система позволяет мгновенно переводить средства между банковскими счетами. Пользователи могут отправлять и получать средства после предоставления банковских реквизитов, таких как номер счета, код IFSC и номер мобильного телефона.

Пользователи могут отправлять и получать средства после предоставления банковских реквизитов, таких как номер счета, код IFSC и номер мобильного телефона.

Приложение BHIM

Это недавно запущенное приложение используется для перевода средств между банковскими счетами. Это надежно и защищено трехфакторной аутентификацией. Для осуществления платежей используется номер мобильного телефона пользователя или номер карты Aadhar. Хотя это приложение работает на платформе UPI, клиентам не нужно загружать мобильные приложения нескольких банков. Все, что им нужно сделать, это установить приложение BHIM.

Платежное приложение Aadhar

Это приложение было запущено в 2016 году с основной целью повышения онлайн-платежей в стране. Он позволяет пользователям совершать офлайн-платежи и переводы средств между банками, используя свои биометрические данные и данные карты Aadhar для аутентификации.

С увеличением количества онлайн-платежей мы наблюдаем уменьшение длинных очередей для оплаты счетов за коммунальные услуги и необходимость физического присутствия в выставочных залах и сервисных центрах для оплаты или пополнения DTH и мобильных услуг. Владельцы бизнеса и клиенты используют цифровые способы оплаты для всех видов транзакций.

Владельцы бизнеса и клиенты используют цифровые способы оплаты для всех видов транзакций.

Поскольку большая часть населения Индии еще не очень хорошо разбирается в способах цифровых платежей, существует определенное нежелание их использовать. Однако, несмотря на ограниченную доступность Интернета и знание таких способов оплаты, переход к онлайн-оплате неизбежен.

Демонетизация дала столь необходимый толчок к безналичным транзакциям. Хотя цифровые платежи немного сократились после демонетизации, они все еще выросли на 50% по сравнению с их уровнями в дни до демонетизации. На данный момент как клиенты, так и владельцы бизнеса серьезно рассматривают способы цифровых платежей. Некоторые владельцы бизнеса уже внедрили цифровые способы оплаты, а другие готовы продемонстрировать свою заинтересованность в переходе к безналичной экономике. Хотя рост постепенный, цифровые способы оплаты останутся в индийской экономике.

5 шагов к безналичному расчету в современном обществе

Понедельник, 9 мая 2022 г.

Вам когда-нибудь надоело носить с собой наличные? По мере расширения возможностей цифровых платежей мы приближаемся к обществу, в котором цифровые деньги заменяют наличные деньги, чеки и монеты.

Количество безналичных транзакций неуклонно росло, но COVID-19 ускорил тенденцию. До пандемии четверть транзакций были безналичными. Сейчас трое из 10 американцев говорят, что обычно не делают покупок за наличные в течение недели.

Безналичный расчет — это просто. Просто нужно немного планирования.

5 шагов к безналичному расчету

Безналичный расчет, безусловно, удобен. Но как это сделать? Вам просто нужно выполнить несколько простых шагов.

Шаг 1: Откройте банковский счет

Если вы переходите на безналичный расчет, вам необходимо положить деньги на банковский счет. Банковские счета позволяют получить доступ к своим наличным с помощью дебетовой карты и управлять средствами в Интернете. Другие преимущества включают безбумажные выписки, прямой депозит и онлайн-оплату счетов. Ищите банковский счет без ежемесячных комиссий, с низкой комиссией за овердрафт или вообще без нее, а также с удобным расположением банкоматов.

Ищите банковский счет без ежемесячных комиссий, с низкой комиссией за овердрафт или вообще без нее, а также с удобным расположением банкоматов.

Требования различаются в зависимости от банка, но обычно включают предоставление:

- Действительное удостоверение личности с фотографией государственного образца. Подойдет водительское удостоверение или паспорт. Лица, не являющиеся водителями, могут получить удостоверение личности штата в Департаменте транспортных средств.

- Карточка социального обеспечения

- Документ подтверждения адреса. Счет за коммунальные услуги или другой документ с информацией о вашем текущем адресе.

- Первоначальный взнос. Если в банке установлены минимальные требования к депозиту, вам может потребоваться предоставить депозит во время подачи заявления.

Шаг 2. Выберите дебетовую или кредитную карту

Дебетовые и кредитные карты являются одними из самых популярных способов безналичной оплаты во всем мире. Кредитные карты и дебетовые карты представляют собой небольшие пластиковые карты, выпущенные банком с 16-значным номером карты. Оба предлагают удобный способ безналичного расчета и совершения покупок в магазинах или в Интернете. Но дебетовые карты позволяют вам снимать средства, которые у вас есть в банке, в то время как кредитные карты предоставляют вам доступ к кредитной линии с соглашением вернуть деньги с процентами.

Кредитные карты и дебетовые карты представляют собой небольшие пластиковые карты, выпущенные банком с 16-значным номером карты. Оба предлагают удобный способ безналичного расчета и совершения покупок в магазинах или в Интернете. Но дебетовые карты позволяют вам снимать средства, которые у вас есть в банке, в то время как кредитные карты предоставляют вам доступ к кредитной линии с соглашением вернуть деньги с процентами.

Шаг 3. Используйте банковские и телеграфные переводы для транзакций на большие суммы

При банковском переводе физические деньги не перемещаются между пунктами. Этот термин восходит к тому времени, когда банки полагались на телеграфные провода для передачи такого рода денежных переводов. Люди часто используют банковские переводы для отправки больших сумм денег, например, при закрытии дома или отправке средств родственникам за границу. Вы можете перевести деньги через банк или небанковского провайдера, такого как Western Union.

Шаг 4. Загрузите приложение электронного кошелька

Электронные кошельки

, иногда называемые цифровыми или виртуальными кошельками, представляют собой электронную версию платежной карты, авторизованную для проведения транзакций от вашего имени с вашего мобильного телефона. Они требуют авторизационный PIN-код для оплаты. В 2020 году использование мобильного кошелька превысило использование как кредитных, так и дебетовых карт. Электронные кошельки — это быстрый, безопасный и удобный способ безналичных расчетов. Вы можете использовать электронные кошельки для отправки, получения и хранения денег. Вам больше не нужно носить с собой наличные деньги или кредитные карты. Вы просто нажимаете на свой Android Pay, Apple Pay или Samsung Pay, чтобы завершить транзакцию.

Они требуют авторизационный PIN-код для оплаты. В 2020 году использование мобильного кошелька превысило использование как кредитных, так и дебетовых карт. Электронные кошельки — это быстрый, безопасный и удобный способ безналичных расчетов. Вы можете использовать электронные кошельки для отправки, получения и хранения денег. Вам больше не нужно носить с собой наличные деньги или кредитные карты. Вы просто нажимаете на свой Android Pay, Apple Pay или Samsung Pay, чтобы завершить транзакцию.

Шаг 5. Карты предоплаты

Предоплаченные карты — это тип дебетовой карты, на которую предварительно загружены средства для совершения транзакций. Вы загружаете карту денежным балансом и используете ее вместо бумажных денег. Существует два типа предоплаченных карт: открытая и закрытая. С помощью карты с открытым циклом вы загружаете наличные на свою карту либо в банкомате, либо путем прямого депозита, и используете их везде, где принимают кредитные и дебетовые карты. Когда вы исчерпаете баланс, вы можете пополнить его дополнительными деньгами.