Содержание

Обязательные реквизиты первичных документов | Современный предприниматель

Форма первичных документов, которыми оформляются все факты хоздеятельности любой организации, может быть утвержденной законодательно, либо самостоятельно разработанной. В любом случае, «первичка» должна содержать обязательные реквизиты первичного учетного документа, о которых мы расскажем далее.

Оформление первичных документов

Первичные учетные документы являются подтверждением данных бухгалтерского и налогового учета. Их формы приводятся в качестве приложения к приказу об учетной политике, а утверждает их руководитель фирмы (ст. 313 НК РФ, ст. 9 закона от 06.12.2011 № 402-ФЗ, письмо Минфина РФ от 26.08.2016 № 03-03-06/1/50059).

Формы «первички», разработанные Госкомстатом и содержащиеся в альбомах унифицированных форм, с 2013 года не являются обязательными к применению, но определенные первичные документы, по-прежнему должны заполняться исключительно по унифицированным формам. К таковым относятся (информация Минфина РФ № ПЗ-10/2012):

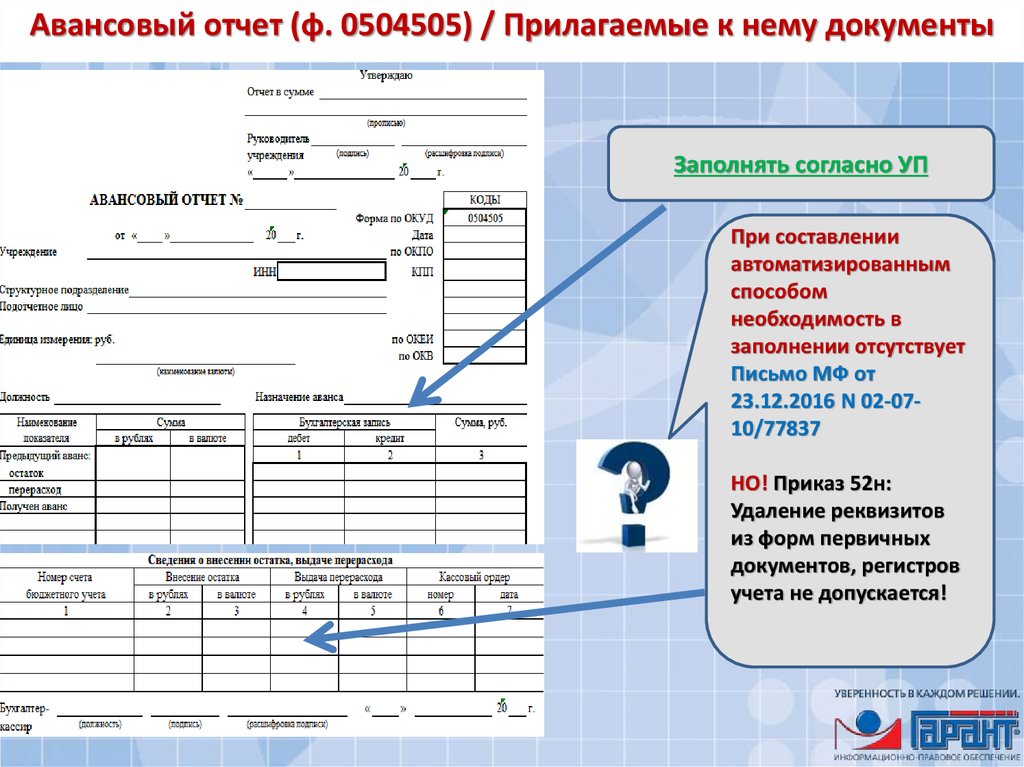

- кассовые документы (расходные и приходные кассовые ордера, кассовая книга и т.

п.),

п.), - платежные поручения и прочие банковские документы,

- расчетно-платежная ведомость,

- транспортная накладная,

- бланки строгой отчетности, утвержденные соответствующими министерствами (например, транспортные билеты, квитанции на оплату ветуслуг, услуг парковки и др.).

п.),

п.),

Первичные документы могут быть внутренними и внешними. Внутренняя «первичка» составляется внутри организации (авансовые отчеты, расчетно-платежные ведомости, акты списания и т.п.), а внешние поступают в организацию извне, например, от контрагентов, банков, поставщиков и других лиц (платежные поручения, требования, накладные и др.).

Какие реквизиты первичного документа обязательны

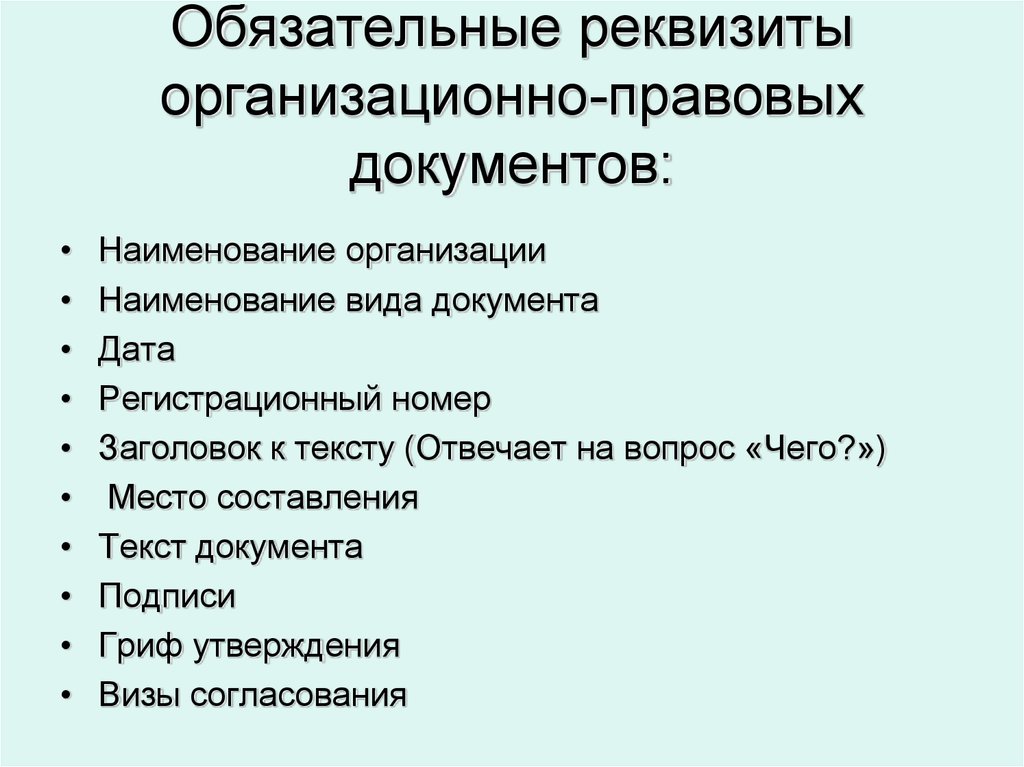

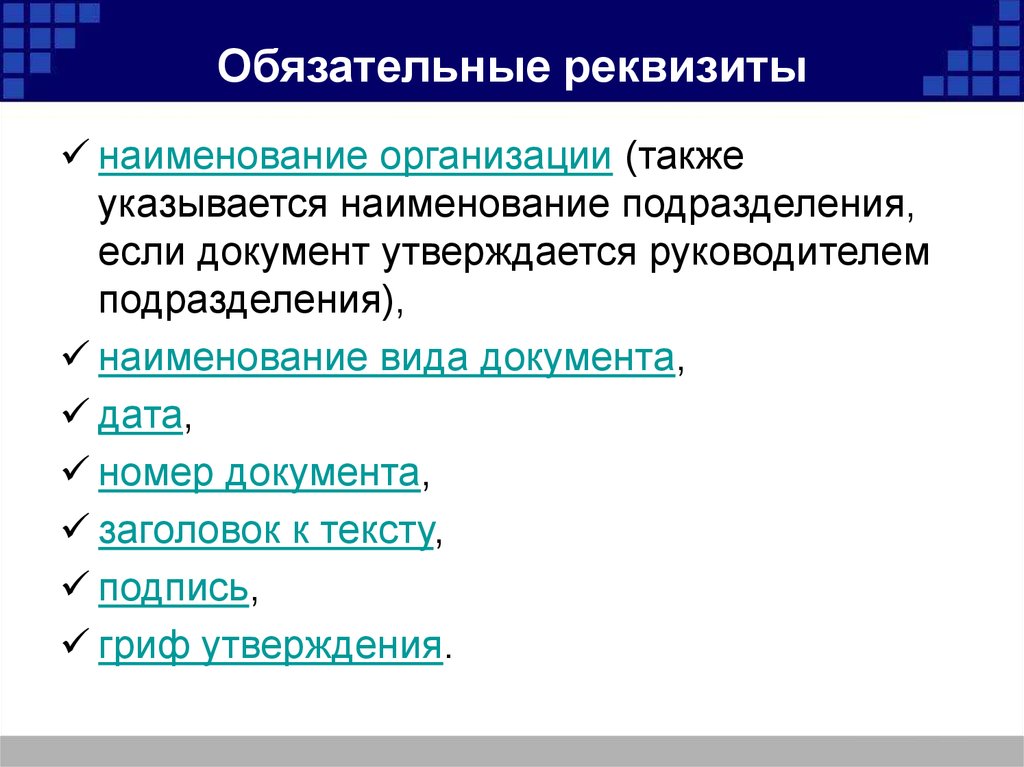

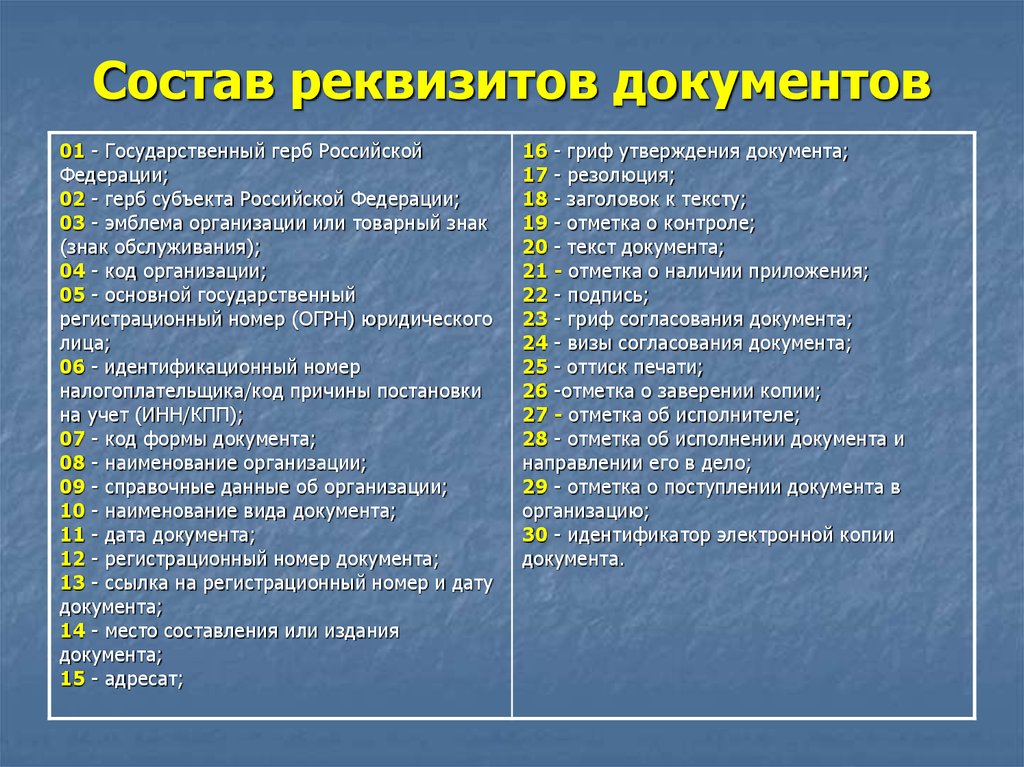

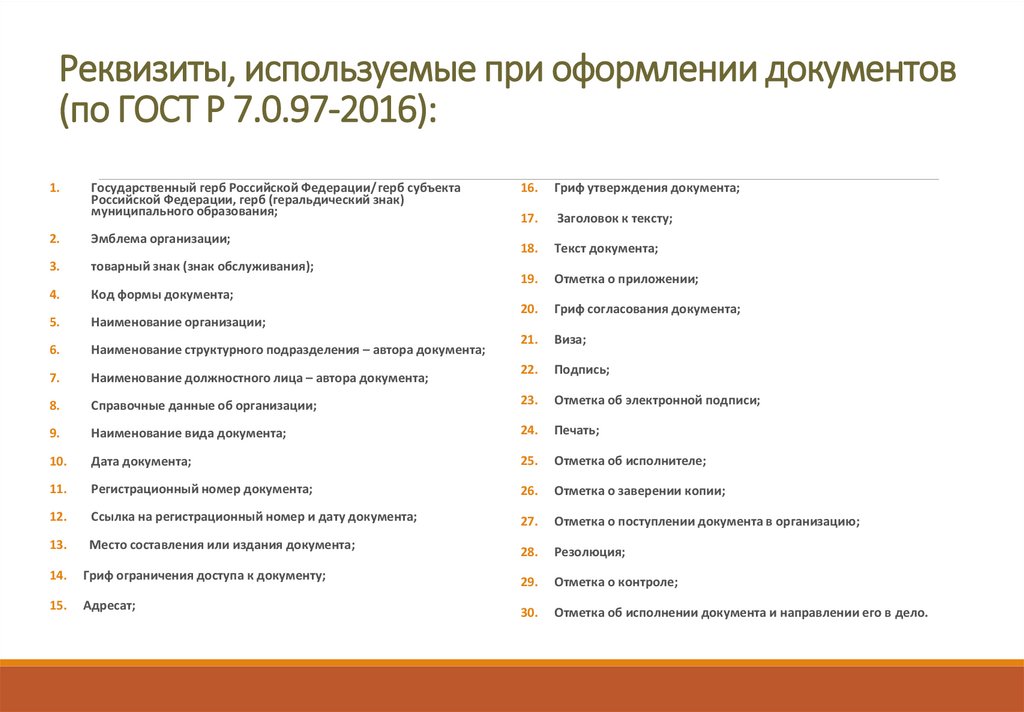

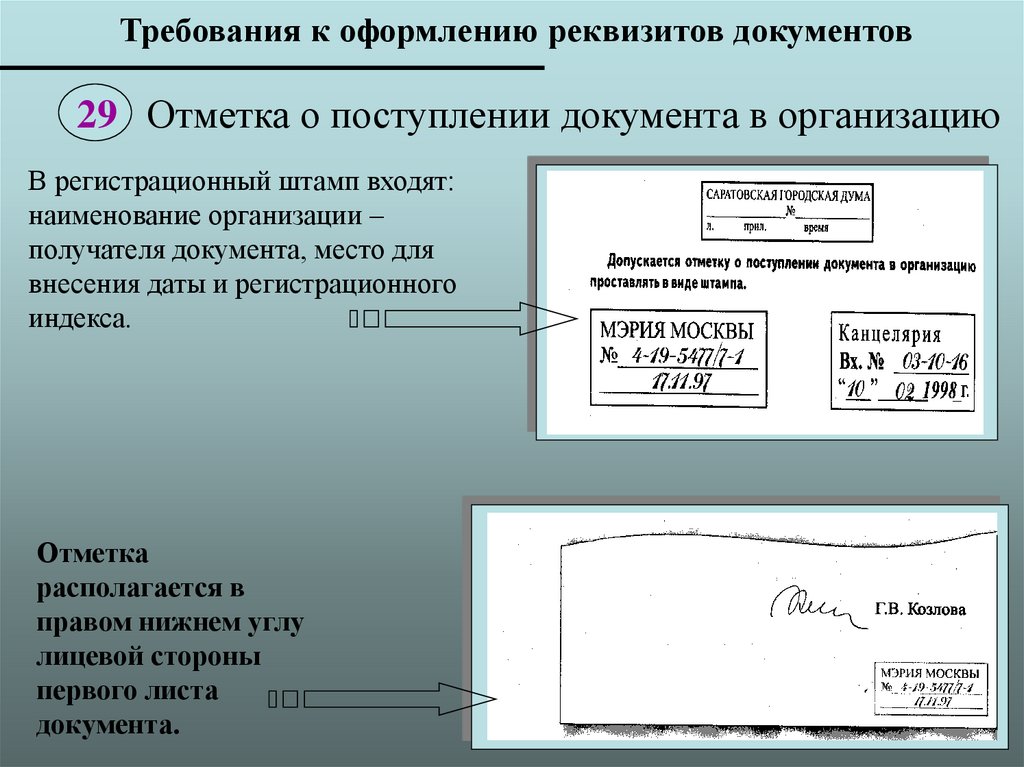

Реквизиты, которые должны обязательно присутствовать в любом первичном документе, как унифицированном, так и самостоятельно разработанном, перечислены в п. ст. 9 закона о бухучете № 402-ФЗ. Обязательными реквизитами первичного учетного документа являются:

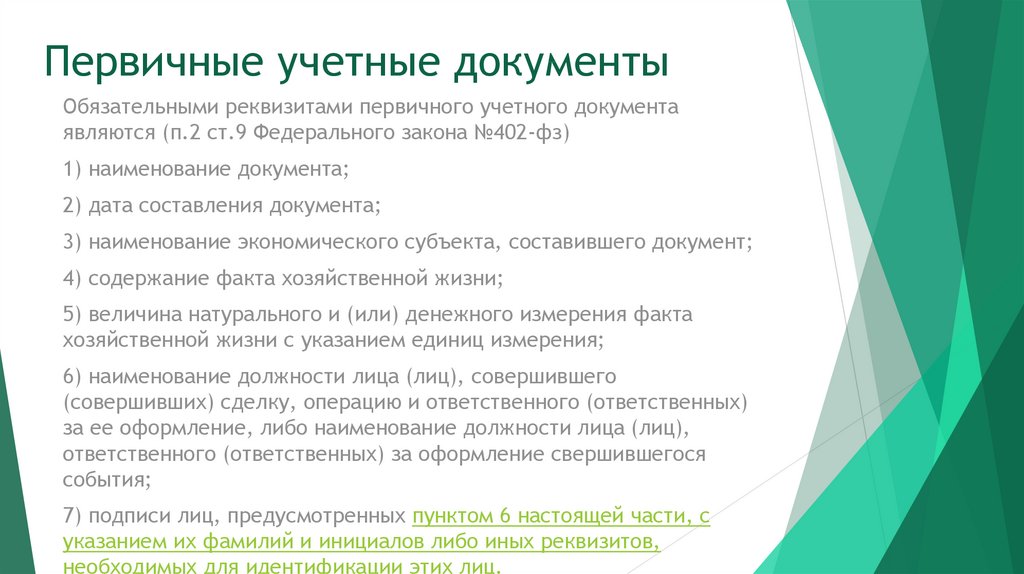

- наименование первичного документа («Акт о приемке выполненных работ», «Акт списания товаров», «Товарная накладная», «Путевой лист» и т. д.),

- дата его составления,

- наименование фирмы, которая составила документ,

- содержание факта хоздеятельности, то есть хозяйственной операции (к примеру, выполнение строительных работ по договору подряда, списание пришедших в негодность товаров, сторонней организации отпущены товарно-материальные ценности и т.д.),

- его величина в денежном/ натуральном эквиваленте, а также указание единиц измерения (например, количество в штуках и стоимость в рублях отгруженного товара),

- должность совершившего сделку/операцию и ответственного за ее оформление лица,

- подписи вышеуказанных лиц с расшифровкой. Ответственных лиц, имеющих право подписи «первички», своим приказом назначает руководитель.

д.),

д.),

Заполненные обязательные реквизиты первичного учетного документа являются необходимым условием для принятия его к учету. Обратите внимание, что в числе обязательных реквизитов не указана печать, но если в документе присутствует поле «М. П.», то поставить ее необходимо (при наличии).

П.», то поставить ее необходимо (при наличии).

Кроме обязательных, в первичные документы можно включать и любые дополнительные реквизиты, необходимые предприятию для более полного бухгалтерского и налогового учета хозопераций — в этом плане Закон о бухучете не содержит никаких ограничений.

Для некоторых форм к обязательным реквизитам первичных документов относятся, помимо вышеперечисленных, другие обязательные для отражения данные, например, связанные с отраслевыми особенностями.

При оформлении первичных документов следует руководствоваться положениями о порядке их заполнения, утвержденными для унифицированных форм, если используются типовые бланки, либо правилами заполнения, утвержденными руководителем предприятия, если формы «первички» разработаны своими силами.

Чем грозит отсутствие обязательных реквизитов в «первичке»

При проверке, первичный документ, в котором отсутствуют обязательные реквизиты, налоговики могут посчитать составленным с грубыми нарушениями. Например, отсутствие в документе даты не позволит отнести его к определенному налоговому периоду, а отсутствие описания операции не дает понятия, о каком факте хоздеятельности предприятия идет речь. В результате такую «первичку» не примут для налогообложения, а с нарушителя будет взыскана сумма заниженного налога и пени, либо штраф (ст.ст. 120, 122 НК РФ).

Например, отсутствие в документе даты не позволит отнести его к определенному налоговому периоду, а отсутствие описания операции не дает понятия, о каком факте хоздеятельности предприятия идет речь. В результате такую «первичку» не примут для налогообложения, а с нарушителя будет взыскана сумма заниженного налога и пени, либо штраф (ст.ст. 120, 122 НК РФ).

Обязательные реквизиты первичных документов — Документооборот бухгалтерии: Документор

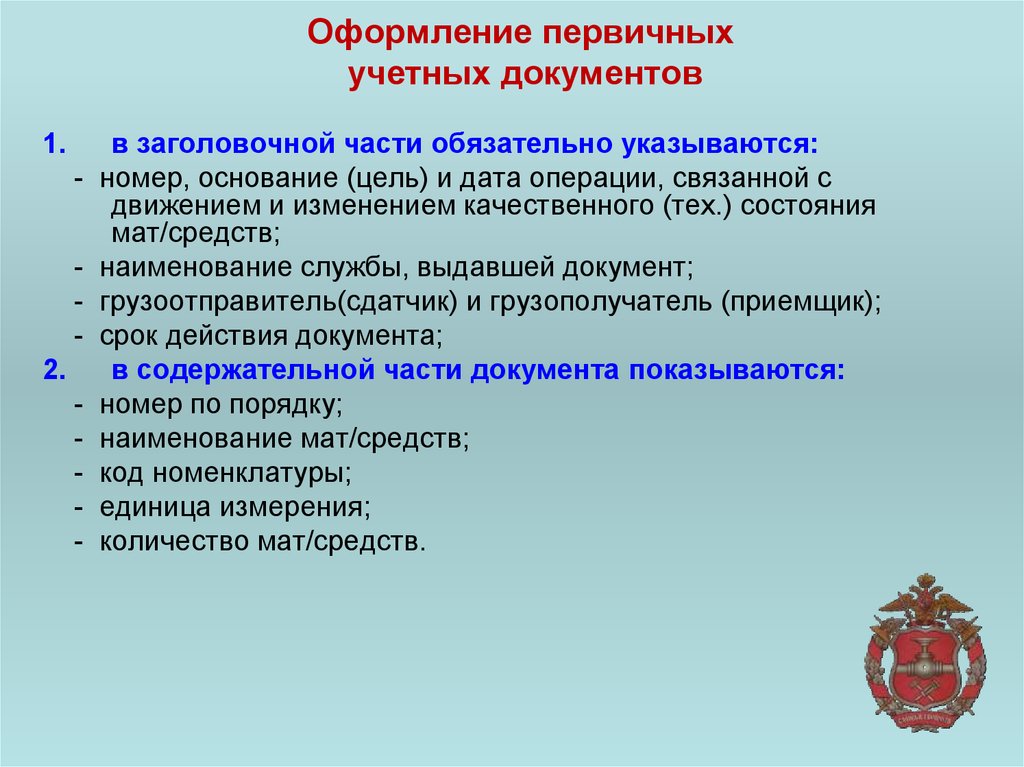

Чтобы лист бумаги с напечатанным на нем текстом стал первичным документов, в нём должны быть указаны обязательные реквизиты первичных документов. Состав реквизитов определяет государство. Расскажем в нашем обзоре о том, какие реквизиты первичного документа обязательно должны быть в нём указаны, вне зависимости от того, является документ унифицированным или разрабатывается непосредственно внутри вашей компании. Все требования к реквизитам определены в п.2 ст.9 402 ФЗ. Есть всего 7 основных требований, на основании которых заполняются и прописываются обязательные реквизиты первичных документов. Постараемся подробно и максимально просто рассказать о каждом из них.

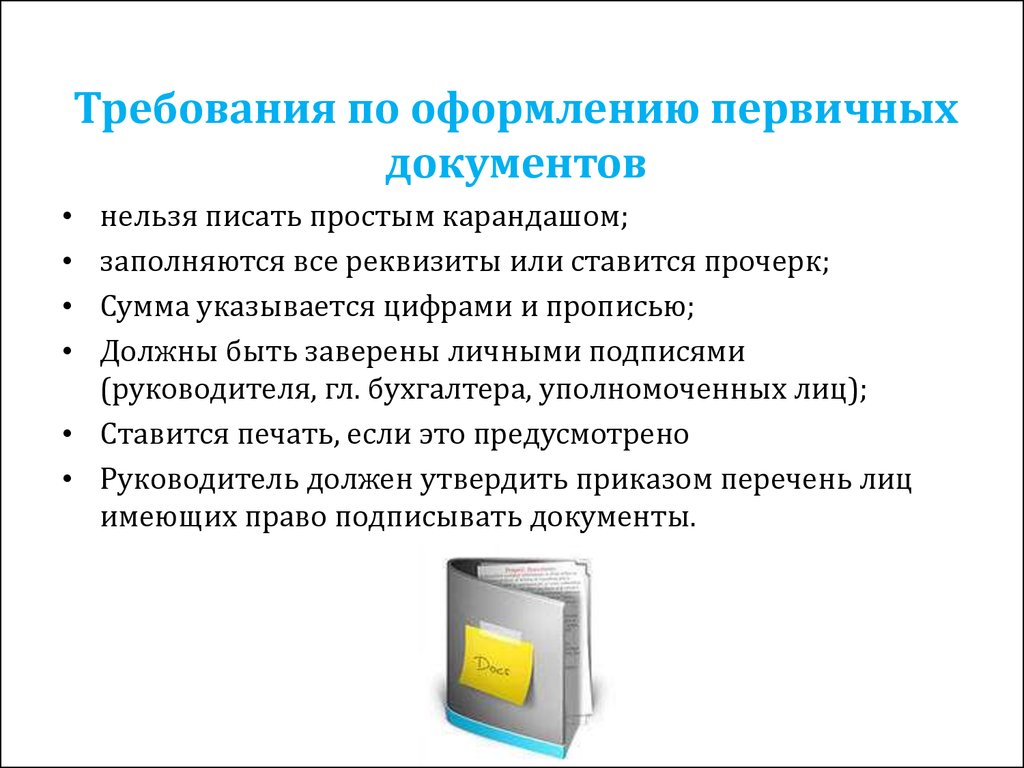

Постараемся подробно и максимально просто рассказать о каждом из них.

- Официальное название документа, отражающее его суть.

- Дата, когда документ был составлен контрагентом или вашей компанией.

- Наименование организации, составившей бухгалтерский документ.

- Содержание проведённого факта хозяйственной или экономической деятельности.

- Величина установленного денежного или натурального измерения хозяйственной операции с указанием единиц, в которых измеряется произошедший факт деятельности.

- Наименование должностей лиц, ответственных за проведение сделки.

- Подписи должностных лиц, а также иная информация, позволяющая без проблем найти ответственных в случае такой необходимости.

Теперь расскажем подробнее о каждом обязательном пункте, который включают в себя обязательные реквизиты бухгалтерских документов.

Название проводимого первичного бухгалтерского документа

Все формы собственной первички в вашей компании могут быть разработаны самостоятельно, с учётом специфики работы и проводимой деятельности. Формально они могут называться как вам угодно, казалось бы. Однако не стоит здесь подходить к процессу креативно — пусть товарно-транспортная накладная таковой и остаётся по названию и сути содержания, а путевые, к примеру, листы так и называются. В противном случае возможно даже стать участником судебного разбирательства, инициированного проверяющими инстанциями и контролирующими органами (например ФАС).

Формально они могут называться как вам угодно, казалось бы. Однако не стоит здесь подходить к процессу креативно — пусть товарно-транспортная накладная таковой и остаётся по названию и сути содержания, а путевые, к примеру, листы так и называются. В противном случае возможно даже стать участником судебного разбирательства, инициированного проверяющими инстанциями и контролирующими органами (например ФАС).

Поэтому важно придерживаться буквально одного принципа — суть названия документа должна корректно отражать его назначение.

Дата составления документа

Наличие этого аспекта в числе моментов, формирующих обязательные реквизиты бухгалтерских документов, вполне понятно — именно указанная дата позволит в случае необходимости понять, к какому отчётному периоду относится тот или иной документ. Ошибка в прописанной в документе дате может привести к тому, что приходная или расходная операция будет учтена не в тот период расчёта налогов или сдачи отчётности. Именно поэтому корректная дата считается одним из важнейших показателей актуальности и юридической силы документа.

Дополнительным риском здесь является вот такой факт — в ФНС вполне могут посчитать, что, поскольку на указанную некорректно в документе дату нет формально проведённой операции на указанную сумму с конкретным контрагентом, значит документ относится к несуществующей фактически сделке. Ведь, согласно ст.0 ФЗ-402, первичная бухгалтерская документация составляется либо непосредственно в момент, когда операция происходит, либо сразу же после её фактического проведения.

Название юридического лица или ИП

Официальное название вашей компании или контрагента, с которым вы сотрудничаете, обязательно нужно для корректности проведения операции. Важно обращать внимание на корректность заполнения этого обязательного для бухгалтерской первички реквизита. В бухгалтерии могут ненамеренно ошибиться в названии или написать его не полностью, что автоматически лишает документ юридической силы. Тем не менее, такие ошибки и помарки не становятся критическими, так как в такой документации обязательно указание иных реквизитов компании или ИП, к примеру ИНН, по которому можно в случае необходимости уточнить официальное полное наименование субъекта экономической деятельности.

Важным советом из этого пункта станет обязательное указание во всей вашей бухгалтерской первички ИНН, чтобы не было казусов при ошибках в названии.

Содержание проведённой сделки (факта хозяйственно-экономической деятельности)

Если вы приобретаете какие-либо товары, то достаточно простого указания их названия, чтобы соблюсти и заполнить обязательные реквизиты первичных документов. С услугами различного рода и проводимыми работами всё обстоит немного сложнее. По требованиям Министерства финансов РФ обязательна полная расшифровка, а ФНС в регионах вполне принимает отчётные документы с простым указанием названия работ или указания на услуги, оказанные вашей компании. Поэтому, важно понимать, что при составлении первички стоит расшифровать работы или услуги, чтобы не было разногласий с контролирующими органами, либо сделать простую отсылку к тому пункту заключённого контракта, в котором подробно указан перечень оказываемых услуг или проводимых работ.

Также стоит указать в актах и иных документах, что все работы или услуги оказаны в полном объёме, а также, что ваша компания не имеет претензий к их качеству. При такой оговорке в случае судебного разбирательства у вашей компании будет гораздо больше шансов на полный и корректный учёт проведённой операции.

При такой оговорке в случае судебного разбирательства у вашей компании будет гораздо больше шансов на полный и корректный учёт проведённой операции.

Денежное исчисление или измерение в иных единицах

Первичные документы не обязательно должны содержать в себе сразу и денежное, и натуральное исчисление. По требованиям ФЗ-402 достаточно только одного, более важного в конкретном случае, измерителя для проведённой сделки. К примеру, в акте об оказании вашей компании услуг, вполне можно указать только сумму. При этом, в случае поставки различных видов товаров, стоит указать и сумму в ₽, и количество (в штуках, упаковках, комплектах и т.д.).

Иногда случаются ошибки такого рода: в цифрах количество или сумма указаны корректно, а в прописи допущена помарка. Лучше всего корректно по правилам исправить такую ошибку, так как при проведении любой проверки могут возникнуть вопросы со стороны ФНС или иных контролирующих организаций. Обязательно проверяйте этот момент в каждом первичном документе, чтобы в обязательные реквизиты бухгалтерских документов не закралась досадная ошибка.

Должности ответственных лиц

В каждом первичном бухгалтерском документе вне зависимости от его вида и формы указываются должностные лица, ответственные за проведение и корректность операции. Для примера рассмотрим унифицированную форму ТОРГ-12 — в ней есть три строки с указанием должностных лиц: ответственный за отгрузку товаров, специалисты, разрешивший проведение отгрузки, а также главный бухгалтер или лицо, выполняющее его функции.

Подпись ответственного лица в первичных документах

Старайтесь, чтобы подписи, которые есть в договоре на поставку товаров или оказание услуг, были идентичными, чтобы в случае судебного разбирательства или проверки со стороны контролирующих органов реквизиты бухгалтерских документов полностью соответствовали друг другу. В документе в качестве одного из обязательных моментов, входящих в унифицированные реквизиты первичного документа, также указывается расшифровка подписи ответственного должностного лица.

Вывод — наличие обязательных реквизитов в первичке бухгалтерского характера позволяет всем документам иметь официальную юридическую силу. Именно наличие таких стандартных пунктов позволяет без проблем принимать и проводить любые первичные бухгалтерские документы в рамках любой организации, вне зависимости от профиля её работы.

Именно наличие таких стандартных пунктов позволяет без проблем принимать и проводить любые первичные бухгалтерские документы в рамках любой организации, вне зависимости от профиля её работы.

Документы — Печатные и опубликованные — Первичные источники

Первичные исходные документы могут быть письмами, дневниками, газетами, речами, интервью, мемуарами, протоколами, листовками, манифестами, отчетами, брошюрами, листовками, правительственными документами или другими типами текстов. Они могут быть в оригинале — часто в рукописной форме и храниться в специальном отделе коллекций библиотеки — или опубликованы в печати или в Интернете.

Переписка

(рукописная, машинописная или электронная, деловая или личная, опубликованная или неопубликованная) — это прямое общение между людьми и/или организациями. Рукописные и машинописные письма были основным средством общения между людьми до электронной почты. Ученые, изучающие колониальную историю США, например, использовали в качестве первоисточников опубликованные сборники писем значительных исторических деятелей, таких как Томас Джефферсон. Письма менее известных людей, таких как солдаты гражданской войны, использовались историками, чтобы понять, как национальные события влияют на людей лично.

Письма менее известных людей, таких как солдаты гражданской войны, использовались историками, чтобы понять, как национальные события влияют на людей лично.

Дневники

Покажите личное мнение людей, а также добавьте информацию об исторических личностях и событиях. Имейте в виду, что дневники ведущих деятелей, таких как президенты США или другие общественные деятели, могли быть написаны с прицелом на публикацию. Дневники обычных людей, ни знаменитых, ни могущественных, ценны тем, что они дают представление о повседневной жизни обычных людей.

Ephemera

Определенные в онлайн-глоссарии SAA материалы, «созданные для определенной, ограниченной цели и обычно предназначенные для утилизации после использования», являются полезными источниками для исследователей. Печатная однодневка включает листовки, листовки, листовки, рекламные объявления, брошюры, корешки билетов, меню, квитанции и другие предметы. Коллекции печатных эфемеров часто можно найти в отделе специальных коллекций библиотеки наряду с архивными коллекциями. Посетите веб-сайты библиотек Tamiment и Fales в Нью-Йоркском университете для получения информации о фондах.

Посетите веб-сайты библиотек Tamiment и Fales в Нью-Йоркском университете для получения информации о фондах.

Газеты

Часто упоминается как первый набросок истории, может использоваться для изучения того, как события были немедленно переданы публике, поскольку они включают в себя комбинацию интервью, изображений и репортажей из первых рук. Газеты доступны в их оригинальных печатных изданиях (и могут быть в плохом состоянии), в виде микрофильмов, онлайн на свободно доступных веб-сайтах (таких как Brooklyn Daily Eagle) или в базах данных по подписке.

Речи

Также являются важными первоисточниками. Периодические издания, такие как Vital Speches of the Day , который доступен в печатном виде и в Интернете через базу данных по подписке, собирает и публикует выступления и показывает, как национальные и международные вопросы формулируются для общественности. В 19 веке и в меньшей степени сегодня газеты регулярно публиковали полные тексты выступлений видных национальных лидеров.

Интервью

Часто публикуемые в периодических изданиях, газетах, в Интернете и в книгах, очень полезны для исследователей. Интервьюируемые делятся своими мнениями, воспоминаниями и идеями. Дипломаты и государственные деятели, например, иногда раскрывают информацию о международных делах, выходящую за рамки обычных газетных отчетов.

Правительственные документы

Включая книги, брошюры, отчеты, статистические данные, обзоры, сериалы, дебаты и свидетельства в Конгрессе, национальные законы и международные договоры, а также другие документы, опубликованные местными, государственными и федеральными государственными учреждениями, представляют собой богатый источник информации для исследователей практически по всем вопросам. Правительственные документы доступны в печатном виде, на микрофильмах и в Интернете. Посетите веб-сайт Библиотеки правительственных документов США в Бобсте для получения руководств по исследованиям и справочной помощи.

Мемуары

Еще один важный первоисточник. Многие люди, особенно те, кто хорошо известен и/или участвует в национальных и международных событиях, пишут свои мемуары, когда уходят из центра внимания, предоставляя подробную справочную информацию о прошлых событиях.

Многие люди, особенно те, кто хорошо известен и/или участвует в национальных и международных событиях, пишут свои мемуары, когда уходят из центра внимания, предоставляя подробную справочную информацию о прошлых событиях.

Альтернативная пресса

Публикации, такие как газеты, информационные бюллетени, журналы, бюллетени и местные органы, издаваемые организациями, отдельными лицами, комитетами и активистами за пределами основных средств массовой информации, являются ценными источниками для изучения культурных движений, выступающих за социальные и политические изменения. . Исследователи найдут раннее выражение прогрессивных идей в альтернативной прессе, некоторым из которых в конечном итоге удается изменить ход общественного мнения, а другим — нет. Библиотеки Нью-Йоркского университета содержат значительные коллекции альтернативной прессы в библиотеках Тамимента и Фалеса. Подробную информацию о владениях см. в Руководстве по исследованию сериалов Тамимента.

Брошюры

Могут быть отличным ресурсом для обнаружения продвигаемых идей в определенный момент времени, чтобы повлиять на общественное мнение. Брошюры часто содержат драматическую графику, яркую обложку, убедительный текст и срочное сообщение. Хотя брошюры были относительно дешевы в производстве и широко публиковались, их было трудно найти в библиотеках. Коллекции библиотек Нью-Йоркского университета и консорциумов библиотек, прежде всего Нью-Йоркского исторического общества, имеют удивительно богатые коллекции брошюр. Ищите каталогизированные брошюры и тематические коллекции брошюр в BobCat. Чтобы найти брошюры по истории труда и прогрессивной политике в библиотеке Тамимента Нью-Йоркского университета, обратитесь к Руководству по исследованию брошюр для этой коллекции.

Брошюры часто содержат драматическую графику, яркую обложку, убедительный текст и срочное сообщение. Хотя брошюры были относительно дешевы в производстве и широко публиковались, их было трудно найти в библиотеках. Коллекции библиотек Нью-Йоркского университета и консорциумов библиотек, прежде всего Нью-Йоркского исторического общества, имеют удивительно богатые коллекции брошюр. Ищите каталогизированные брошюры и тематические коллекции брошюр в BobCat. Чтобы найти брошюры по истории труда и прогрессивной политике в библиотеке Тамимента Нью-Йоркского университета, обратитесь к Руководству по исследованию брошюр для этой коллекции.

Первичные источники – первичные и вторичные источники

Определение

Первоисточник — это документ или запись, содержащая информацию из первых рук или исходные данные о событии, объекте, человеке или произведении искусства. Первичные источники обычно создаются людьми, которые пережили событие и записали или написали о нем. Из-за этого первоисточники обычно отражают точку зрения участника или наблюдателя.

Из-за этого первоисточники обычно отражают точку зрения участника или наблюдателя.

Примеры первичных источников включают:

- Оригинальные исследования содержат гипотезу, методы, результаты и обсуждение/заключение

- Буквы

- Дневники

- Мемуары

- Речи

- Фотографии

- Устные рассказы

- Брошюры

- Газеты, написанные во время события

- Рукописи

- Официальные записи бизнеса, включая финансовые книги и трудовые документы

- Карты

- Судебные дела

- Артефакты

- Патенты

- Пьеса или рассказ

- Аудио- или видеозаписи

- Цифры переписи

- Опросы общественного мнения

Определение того, является ли что-то первоисточником, зависит от темы, которую вы исследуете. Первичные источники почти всегда производятся в период времени, который вы исследуете.

Например, газетные статьи могут быть как первичными, так и вторичными источниками. Газетная статья, рассказывающая о событиях битвы при Геттисберге, была бы первоисточником, если бы она была напечатана в июле 1863 года, когда произошло сражение. Сегодняшняя газета могла бы опубликовать статью о битве при Геттисберге, но поскольку она так далека от событий, ее нельзя считать первоисточником.

Газетная статья, рассказывающая о событиях битвы при Геттисберге, была бы первоисточником, если бы она была напечатана в июле 1863 года, когда произошло сражение. Сегодняшняя газета могла бы опубликовать статью о битве при Геттисберге, но поскольку она так далека от событий, ее нельзя считать первоисточником.

Почему первоисточники важны?

Первичные источники дают нам уникальное представление о прошлом.

- Индивидуальное значение

- Мы можем лучше понять, как события влияли на чувства людей и как они думали о них в то время.

- Историческая перспектива/контекст

- Первоисточники могут помочь нам увидеть историю с другой точки зрения, раскрывая информацию о культуре во время события.

- Причины и последствия событий

- Изучая первоисточники, историки могут получить более детальное представление о том, что вызвало событие и его последствия. Открытие новых первоисточников может добавить к истории неизвестные ранее измерения.

- Изучая первоисточники, историки могут получить более детальное представление о том, что вызвало событие и его последствия. Открытие новых первоисточников может добавить к истории неизвестные ранее измерения.

Правильные вопросы

Вот несколько вопросов, которые вы можете задать, когда будете готовы изучить исходный документ. Эти вопросы могут помочь вам собрать доказательства из источника, чтобы вы могли использовать их для подтверждения утверждений в своих заданиях.

Основные вопросы:

- Что это?

- Кто это сделал?

- Когда он был сделан?

- Как это было сделано?

- Где он был сделан?

Вопросы о цели/значении:

- Почему был написан/создан источник?

- Кто является целевой аудиторией или пользователем?

- Какова предвзятость источника этой информации?

- Какую историческую информацию предоставляет этот источник?

- Какова была первоначальная цель источника?

- Как этот источник изменяет или вписывается в существующие интерпретации прошлого?

Первоисточники из нашего Центра региональной истории

«Подумайте ли они обо мне дома»

Стихотворение в оригинальном дневнике гражданской войны Чарльза А.