Нулевая отчетность ООО на УСН, ОСН (ОСНО), нулевой баланс. Ооо на усн баланс

Бухгалтерская отчетность для ООО на УСН 2017

20 июня 2018

Упрощенная система налогообложения, УСН или упрощенка — это вид налога для индивидуальных предпринимателей и юрлиц, когда компания не платит:

- налог на прибыль;

- налог на имущество;

- НДС, если не привозит товары из-за границы;

- НДФЛ.

Бухгалтерская отчетность для ООО на УСН — это сведения, по которым налоговая контролирует доходы юридических лиц. По закону 402-ФЗ компании обязаны предоставлять в налоговую данные по финансам компании.

Выясняем, какую отчетность сдают юрлица на УСН, и какой график бухгалтерской отчетности в 2017 году.

Бухгалтерская отчетность ООО на упрощенке в 2017 году

Компания, которая перешла на упрощенную систему налогообложения ежегодно сдает два документа:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Если компания не коммерческая, то вместо отчета о финансовых результатах, отчитывается за использование целевых средств.

Бухгалтерский баланс ООО на УСН

Компании, которые находятся на УСН, сдают бухгалтерский баланс в упрощенной форме раз в год. Баланс за 2017 год нужно сдать до 31 марта 2018 года. Пример формы можно скопировать в приложении 5 к Приказу Минфина 66н.

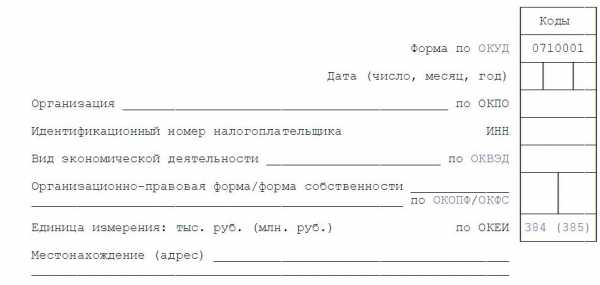

В самом начале баланса указать откуда взята форма отчета. Дальше, написать название документа — бухгалтерский баланс, отчет о финансовых результатах или отчет о целевом использовании средств. Можно сдать один отчет, в котором указать сразу все три пункта, как в примере:

Пример заполнения «шапки» бухгалтерского баланса ООО на УСН

Дальше в отчете стоит указать:

- данные компании,

- дату заполнения баланса,

- название компании,

- вид экономической деятельности,

- ИНН компании,

- форму собственности,

- адрес компании.

Пример фрагмента отчета о компании

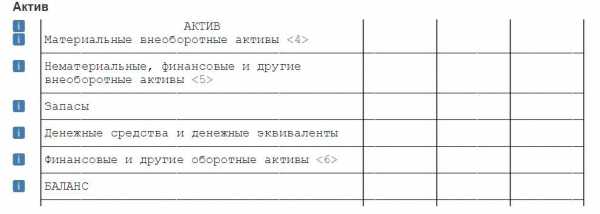

В основной части нужно заполнить два блока об активах и пассивах компании. Блок с активами содержит пять показателей, а отдел с пассивами — шесть.

Таблица для активов

Первая строчка активов называется «Материальные внеоборотные активы», в ней нужно указать остаточную стоимость основных средств компании.

В строке «Нематериальные, финансовые и другие внеоборотные активы» компания указывает все внеоборотные активы. То есть активы, которые начали приносить компании доход не менее, чем через год. Оборотные активы приносят прибыль компании несколько раз в год.

В строке «Финансовые и другие оборотные активы» нужно указать вложения, которые окупаются меньше, чем через год.

В строке «Баланс» компания пишет общую сумму всех статей из актива баланса.

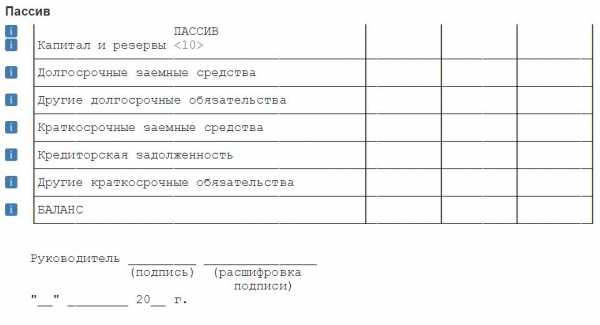

В пассиве баланса необходимо написать откуда компания получает финансирование.

Таблица для пассивов

В строке «Долгосрочные заемные средства» компания пишет какой у нее долг по кредитам.

В строке «Другие долгосрочные обязательства» указывает все долги компании.

В строках «Краткосрочные заемные средства», «Кредиторская задолженность», «Другие краткосрочные обязательства» нужно написать о задолженностях, которые компания должна выплатить в течение года.

В строке «Баланс» компания указывает сумму всех строк «Пассива».

Чтобы сдать баланс, нужно ежедневно вести бухучет. Минфин России составил информацию об упрощенной системе бухгалтерского учета и позволил компаниям на УСН объединять счета. Объединять можно семь счетов:

- расходы на производственные запасы можно объединить с 10-м счетом — «Материалы»;

- затраты на производство и реализацию продукции, счета номер 20, 26, 29 и 44 можно объединить со счетами «Основное производство»;

- счета по готовой продукции — 41 и 43 можно присоединить к счетам «Товары»;

- к счету «Расчеты с дебиторами и кредиторами» можно отнести 62,71,73,75,76, 79 счета бухучета;

- все счета, которые касаются денег компании — 50, 51, 52, 55, 58 можно объединить с группой «Расчетные счета»;

- счета по учету капитала — 80, 82, 83 можно отнести к счетам по «Уставному капиталу»;

- счета, на которых указано сколько денег заработала компания и сколько потеряла — 90, 91, 99 можно объединить со счетом «Прибыли и убытки».

В приложении к Учетной политике компании стоит указать, что бухгалтерия использует упрощенный перечень счетов.

Отчет о финансовых результатах ООО на УСН

Предоставить финансовую отчетность надо в ФНС и Росстат. Минфин утвердил форму отчета в приложении 6 к Приказу Минфина 66н. Все коды для отчета прописаны в приложении 4 приказа Минфина 66н. Например, строка с кодом 2110 обозначает выручку, поэтому в нее нужно вписать все данные по выручке компании.

«Нулевая» бухгалтерская отчетность

Если в течение года или налогового периода у компании не было доходов и счетов по кассе, то бухгалтер составляет нулевую отчетность. В таком балансе достаточно указать уставной капитал, а отсутствие прибыли прописать в отчете о финрезультатах. Сдать «нулевую» бухгалтерскую отчетность нужно по графику бухгалтерской отчетности — до 31 марта следующего года.

top4business.ru

2018, когда сдается, как заполнить

В данной статье мы рассмотрим бухгалтерский баланс при УСН в 2018. Узнаем, когда он сдается. Разберемся, с какими документами он подается. Ответим на вопросы.

Бухгалтерская отчетность предприятий, осуществляющих деятельность с применением упрощенной системы, представляется в стандартной или сокращенной форме. Право на ведение учета и формирование балансов в упрощенном виде возникает у предприятий, попадающих под категорию малого бизнеса.

Порядок представления бухгалтерской отчетности

Юридические лица несут обязанность по представлению бухгалтерской отчетности. Данные формируются на основании первичной документации, создаваемой по условиям ведения деятельности или поступающей от внешнего источника. Отчетность предприятий на УСН представляется:

- Ежегодно, одновременно с другими предприятиями. Срок представления определен не позднее 31 марта года, следующего за отчетным;

- После окончания второго отчетного периода для предприятий, зарегистрированных после 30 сентября. Первая по счету отчетность представляется после окончания второго года деятельности;

- С иной периодичностью, установленной собственниками или управляющим органом компании. Сдача отчетности может производится с большей частотой, чем 1 раз в год.

Балансы представляются организациями в ИФНС и органы статистики. Читайте также статью: → «Годовой налог при УСН в 2018»

Оформление отчетности в упрощенном виде

Предприятия, имеющие право на сокращенную схему ведения учета, имеют возможность упростить порядок формирования отчетности. Право предоставляется предприятиям малого бизнеса, часто использующих УСН. Одновременно должны быть соблюдены условия ведения учета, установленные законодательными нормами.

| Условие | Полная форма отчетности | Упрощенная форма |

| План счетов | Используются все регистры, выбор которых определяется ведением деятельности | План счетов устанавливается в ограниченном количестве, ведение учета производится по укрупненным показателям |

| Заполнение строк баланса | В отчетности отражаются все строки, данные которых группируются по строкам актива и пассива | Предприятие может сгруппировать статьи баланса в более укрупненном виде |

| Количество представляемых форм | Предприятие формирует и подает все формы отчетности, предусмотренные законодательством – балансы формы 1 и 2, отчеты об изменении капитала, движении денежных средств, целевом использовании средств и пояснительная записка к ним | Предприятие подает отчетность в сокращенном количестве – балансов формы 1 и 2 |

Остальные положения законодательства по полноте отражения информации, достоверности, последовательности отражения показателей и прочие требования идентичны как для традиционного варианта отчетности, так и для упрощенного его вида.

Пояснительная записка к балансу

Предприятия должны в составе полной отчетности представить пояснительную записку. Документ позволяет получить более полную информацию, поясняющую отраженную в отчетности. Документ является самостоятельной формой, раскрывающие существенные показатели отчетности. Пояснительная записка отличается от остальных бухгалтерских форм отчетности произвольным форматом составления. При составлении документа учитываются особенности:

- Состав сведений и формат их представления определяется самой организацией. В законодательстве отсутствуют правила отражения данных, порядка группировки информации;

- Присутствие текстового описания показателей позволяет упростить порядок прочтения сведений;

- Кроме описания статей балансов, в состав информации включаются иные важные данные. Например, предприятие, планирующее ликвидацию, может внести в записку соответствующие сведения.

Предприятия, ведущие учет в упрощенном виде, не представляют пояснительную записку в составе бухгалтерской отчетности. Читайте также статью: → «Что выгоднее ЕНВД или УСН»

Программы, используемые для формирования баланса

Автоматизированный учет применяется в учете всех предприятий. Программное обеспечение позволяет снизить трудовые затраты и возникновение ошибок при обработке информации. Наиболее распространенной обслуживающей учет программой является 1С, имеющая множество конфигураций и возможность адаптации под конкретные условия деятельности. Программа позволяет произвести выгрузку рабочих документов для передачи в ИФНС отчетности. Вы можете ознакомиться с пояснительной запиской.

Для пользователей ИФНС, передающих отчетность через электронные ресурсы операторов, предусмотрена возможность создать отчетность непосредственно в программе. Среди известных предложений представлены:

- Оператором «Такском» — «Доклайнер», позволяющий представлять отчетность нескольких предприятий, «1С-Спринтер», обеспечивающий выгрузку непосредственно в рабочей программе 1С;

- Оператором «Тензор» — «СБиС», обеспечивающей работу в рабочем кабинете без привязки к ПК, отправку отчетности нескольких фирм, возможность проверки данных по формулам соответствия показателей;

- Оператором «Калуга Астрал» — «Астрал-отчет», имеющая возможности по аналогии с «СБиС» и отличия по дополнительным функциям.

Кроме программного обеспечения для передачи электронной отчетности, предоставляемых операторами, имеется программа «Налогоплательщик», разработанная ИФНС для упрощения представления отчетности. Ресурс предоставляет возможности получения актуальных форм отчетности, формирования данных, выгрузки для представления в ИФНС.

Действия при нарушении тождественности актива и пассива баланса

Структура статей баланса подразумевает равенство актива и пассива. В случае, если баланс не сходится, необходимо последовательно проверять операции за отчетный период. Вероятность появления ошибки наблюдается:

- При задваивании проводок по операциям. Необходимо проверить все показатели оборотно-сальдовых ведомостей;

- В случае некорректного закрытия счетов до возникновения новых данных. Требуется повторно провести операцию по закрытию счетов;

- Неверного отнесения нераспределенной прибыли или непогашенного убытка;

- Проведения округления данных после формирования баланса в более укрупненных единицах.

Дополнительно проверяются верность отражения резервов, налогов, основных средств, информации контрарно-дополнительных счетов, уравновешивающих основные показатели. Особое значение имеет контроль данных по счетам второго порядка (операций в разрезе аналитики). через госуслуги / через налоговую / через сбис / через сбербанк оналйн. Читайте также статью: → «Порядок применения УСН в 2018»

Способы представления отчетности в ИФНС

Передача отчетности в налоговые органы может производится несколькими способами, выбор которых определяется предприятием.

| Условия подачи | Через ИФНС | Через госуслуги | Через СБиС | Сбербанк онлайн |

| Преимущества | Возможность подвергнуть формы моментальному контролю | Отсутствие необходимости внесения оплаты за передачу информации | Оперативность, использование актуальных форм, возможность проверки по формулам | Возможность выгрузки из 1С, обмена информацией |

| Недостатки | Значительная трата личного времени, необходимости дублирования бумажным носителем | Необходимость оформлять ЭЦП, создавать личный кабинет и дублировать отчетность на бумажном носителе | Необходимость оплачивать услуги оператора | Ограниченный перечень передаваемых форм (балансы присутствуют) и территорий реализации |

| Оптимальное применение | Для небольшой компании, отчетность которой не требует электронной формы представления | Для предприятий, желающих минимизировать расходы и опробовать новый способ передачи информации | Для предприятий, использующих возможности обратной связи с ИФНС, проверки отчетности и иных функций | Для предприятий, являющихся клиентами Сбербанка |

При определении способа представления учитывается ограничение по обязательному использованию электронной формы предприятиям с численностью свыше 100 человек. Предельный размер определяется по предшествующему году или при реорганизации предприятия.

Существенность показателей отчетности

При определении несоответствия данных в отчетности прошлых лет необходимо определить, является ли информация по ошибочному показателю существенной. Признак существенности определяется по возможности оказания влияния на решения, принимаемые по данным бухгалтерской отчетности. Признак существенности устанавливается в размере 5% суммы статью от общей величины актива или обязательств. Предприятие имеет право самостоятельно закрепить абсолютную величину существенности и придерживаться показателя при внесении исправительных записей. Вы можете ознакомиться с примером упрощенной формы баланса.

Исправление ошибок, выявленных в балансе прошлого периода

Порядок корректировки баланса зависит от момента выявления ошибки.

| Момент обнаружения ошибки | Порядок исправления |

| Неточность в учете или балансе выявлена после окончания отчетного года до рассмотрения собственниками и представления в ИФНС | Корректировка производится в декабре отчетного периода, баланс представляется с ИФНС и собственникам в измененном виде |

| Ошибка выявлена после подписания руководителем, представления в ИФНС, но до утверждения собранием учредителей или акционеров | Исправительные записи производятся декабрем отчетного года, в ИФНС представляется скорректированный баланс, который будет представлен собственникам |

| Ошибка обнаружена после сдачи отчетности и утверждения собственниками – учредителями или акционерами общества | Корректировка производится в текущем периоде обнаружения ошибки, уточненный баланс за отчетный период не представляется |

При внесении корректировок в отчетность учитывается признак существенности. Если выявленная ошибка не признается существенной, неточности прошлого периода исправляются в текущем году. Внести коррективы в учет при выявлении несущественной ошибки допускается без представления уточненной отчетности.

Особенности формирования баланса УСН предприятиями ООО и ИП

Предприятия организационной формы ООО несут обязанности по представлению бухгалтерской отчетности. Лица, зарегистрированные в качестве ИП, не должны подавать балансы. Обязанность ИП на УСН заключается в своевременном заполнении книги учета доходов и расходов, являющейся налоговым регистром.

Бухгалтерские операции и формирование выходных данных ИП производит только в пределах производственной необходимости, например, при получении кредита в банке. Ряд организаций банковского сектора в составе пакета документов требуют представить упрощенную схематичную форму баланса, где неуравновешенность показателей корректируется за счет внесения данных о личных средствах предпринимателя. Форма разрабатывается самостоятельно на основании стандартной бухгалтерской отчетности.

Бухгалтерский баланс при УСН: ответы на вопросы

Вопрос № 1. Нужно вносить в пояснительную записку информацию о причинах представления уточненного баланса?

Ответ: В записке, представленной в составе баланса, указываются момент выявления и причины совершения ошибки. Допускается представить одновременно с корректировочными формами отдельно составленное сопроводительное письмо с разъяснением причин уточнения.

Вопрос № 2. В какие инстанции представляется уточненный баланс?

Ответ: Уточненная форма представляется в ИФНС и Росстат.

Вопрос № 3. Как указать на балансе о том, что форма является уточненной?

Ответ: В формах бухгалтерской отчетности отсутствуют графы для указания очередности корректировки. Исполнитель должен самостоятельно внести текст в шапке документа.

Вопрос № 4. Имеется ли возможность передачи отчетности в электронном виде на сайт ИФНС без использования оператора?

Ответ: Имеются программы обслуживания отчетности, передача по каналам которых производится без оплаты, но при наличии электронно-цифровой подписи. К минусам ресурса относят отсутствие возможности увидеть в дальнейшем отправленную отчетность. Выгрузка производится из рабочих программ предприятия.

Вопрос № 5. Можно ли передать отчетность через оператора в выходной день?

Ответ: Передача отчетности по средствам телекоммуникационной связи осуществляется в любой день, включая выходной, вне зависимости от времени суток.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

Бухгалтерский баланс для ООО на УСН|Бухгалтерский баланс на УСН в 2015 году

Доброго времени суток! Сегодня мы поговорим об отчетности на налоге УСН, в прошлый раз я рассказывал о книге КУДиР, которая относится к отчетности УСН для ООО. Темой этой статьи будет бухгалтерский баланс УСН, который так же как и КУДиР является обязательным для отчетности организации.

Скажу сразу отчетность на налогообложении УСН напоминает дурдом в котором не понятно кто врач, а кто пациент. Ситуация эта сложилась из-за множества изменений, дополнений и корректировок данного налогообложения.

Так что давайте разберемся, как все таки отчитываться на налогообложении УСН:

Относительно книги КУДиР все понятно, ИП и ООО должны ее вести на УСН, а как быть с бухгалтерским балансом УСН и вообще для чего он нужен?

Бухгалтерский баланс УСН для ООО

Если ссылаться на наше действующее сейчас законодательство предприниматели и организации находящиеся на налогообложении УСН не должны вести бухгалтерскую отчетность и сдавать ее в налоговую ЕСЛИ другое не предусмотрено законодательством.

Тут начинается самое интересное – это слово ЕСЛИ, рассмотрим в каких случаях необходимо составлять бухгалтерский баланс.

Когда составляется бухгалтерский баланс

- Форма собственности ООО или АО. Для данных форм собственности бухгалтерский баланс ведется обязательно. Связано это с начислением дивидендов фирмы, именно в бухгалтерском балансе более точно определяется движение денежных средств организации и налоговой проще все отследить;

- Учредительные документы. Как ни странно в учредительных документах может быть прописано ведение бухгалтерского баланса. Хотя конечно не стоит особо удивляться потому что, организация-организации рознь. Есть ООО в которых 1-2-3 учредителя которые сами могут разобраться со своими деньгами, а есть в которых 30-50 и для того чтобы видеть более полную картину движения денежных средств, как раз и прописывается обязательное ведение бухгалтерского баланса;

- Налог УСН и ЕНВД. В случае если Вы используете одновременно 2 налоговых режима УСН и ЕНВД в данном случае необходимо вести бухгалтерский учет раздельно на ЕНВД и раздельно на УСН;

- Собственная инициатива. Не удивляйтесь, некоторые ведут бухгалтерский баланс по собственной инициативе. Плюсом бухгалтерского баланса является более точное отражение деятельности организации;

- Эмитенты ценных бумаг. Малый бизнес у которого публично размещены ценные бумаги, так же должны вести бухгалтерский баланс.

Упрощенный бухгалтерский баланс

И сейчас начнутся бухгалтерские дебри которые я если честно ненавижу и мне приходится за консультациями обращаться к своему бухгалтеру.

Налогообложение УСН позволяет составлять упрощенный баланс который позволяет некоторые дробные счета объединять в один общий счет (конечно и на этом спасибо, но если человек не бухгалтер – это ему ни о чем не скажет), так что постараемся максимально простым языком все это объяснить.

Счета которые можно объединять

Давайте рассмотрим какие счета можно объединять на упрощенном балансе:

- “Материалы”. Объединяет счета: 07, 10, 11;

- “Основное производство”. Объединяет счета: 20, 23, 25, 26, 28, 29;

- “Расходы на продажу”. Объединяет счета: 20, 44;

- “Товары”.Объединяет счета: 41, 43;

- “Расчетные счета”. Объединяет счета: 51, 52, 55, 57;

- “Расчеты с дебиторами и кредиторами”. Объединяет счета: 62, 71, 73, 75, 76, 79;

- “Уставной капитал”.Объединяет счета: 80, 82, 83;

- “Прибыли и убытки”.Объединяет счета: 90, 91, 99;

Вот такие вот дела, именно таким образом объединяются счета на упрощенном балансе УСН.

Журнал учета при небольших оборотах

Для предприятий у которых малый оборот и мало операций по счетам возможно ведение бухгалтерского баланса в упрощенной форме.

Можно вести учет хозяйственных операций в этом самом ЖУРНАЛЕ УЧЕТА.

Журнал учета является информационным источником о средствах, имуществе и ресурсах субъекта хозяйствования.

Данный журнал можно использовать для отчетов и составления бухгалтерского баланса за необходимый Вам период.

КУДиР и бухгалтерский баланс

Кроме бухгалтерского баланса на УСН можно вести бухгалтерскую отчетность используя кассовый метод КУДиР.

Использовать кассовый метод могут небольшие предприятия, правда с соблюдением некоторых пунктов:

- Малое количество совершаемых операций в месяц;

- Информация движения по счетам приводится в обобщенном виде;

- Решение о ведении учета кассовым методом должно быть записано в учетной политике предприятия.

Каким способом вести учет определяют следующие параметры:

- Размер организации, предприятия или ИП;

- Тип деятельности хозяйствующего субъекта;

- Условия его хозяйствования.

Кто имеет право заниматься ведением учета УСН

Для небольших предприятий и для ИП вести весь учет имеют право: директор организации (это должно быть прописано в приказе о приеме на работу директора), так же предприниматель самостоятельно может вести весь учет.

Можно обратиться к бухгалтерским сторонним организациям которые обслуживают ИП и ООО.

Так же, чтобы избавиться от всей этой волокиты лучше взять в штат бухгалтера, который и будет вести всю бухгалтерию (что несомненно предпочтительнее). Предприниматель и директор должны строить бизнес, а не ковыряться во всех этих счетах, журналах и остальных документах иначе не останется времени на то чтобы развивать свой бизнес.

В настоящее время многие предприниматели для перехода на УСН, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Ну вот наконец-то эта статья кончилась, каких трудов стоило ее написать, Вы даже не представляете.

В случае возникновения вопросов задавайте их в мою группу ВК “ Секреты бизнеса для новичка”, или просто в комментарии.

Удачного бизнеса! Пока!

biz911.net

Нулевая отчетность ООО на УСН, ОСН (ОСНО), нулевой баланс

В силу сложившихся обстоятельств (смена руководства, учредителя, отсутствие финансовых средств или просто нежелание работать) перед бухгалтером предприятия встает вопрос: сдавать ли отчетность, ведь предприятие не работало в этот период.

В соответствии с действующим законодательством сдача бухгалтерской и налоговой отчетности обязательна, даже, если предприятие за определенный налоговый период не совершило ни одной хозяйственной операции, не было движения в кассе, по расчетному счету, не начислялась и не выплачивалась зарплата, не производились расчеты с поставщиками и т.д.

В соответствии с действующим законодательством сдача бухгалтерской и налоговой отчетности обязательна, даже, если предприятие за определенный налоговый период не совершило ни одной хозяйственной операции, не было движения в кассе, по расчетному счету, не начислялась и не выплачивалась зарплата, не производились расчеты с поставщиками и т.д.

Нулевая отчетность ООО – обязательный пакет налоговой и бухгалтерской отчетности, отчетов во внебюджетные фонды (Пенсионный фонд, Федеральный и Территориальный фонды обязательного медицинского страхования, Фонд социального страхования). Сдача нулевой отчетности обязательна для предприятий любых форм собственности, даже для вновь созданных в данном налоговом периоде.

Нулевую отчетность следует сдавать в сроки, установленные законом. Помните, что несвоевременная сдача нулевой отчетности грозит Вам штрафами. Несмотря на то, что отчетность нулевая, при заполнении ее необходимо соблюдать требования, предусмотренные действующим законодательством.

В соответствии с п. 2 ст. 80 НК РФ и приказом Минфина за № 62н от 10.07.2007 г. «Об утверждении формы единой (упрощенной) налоговой декларации и Порядка ее заполнения» предприятия, не ведущие хозяйственной деятельности, могут сдавать упрощенную декларацию сразу по нескольким налогам. Сдача отчетов по упрощенной форме предусмотрена только для налогов, данные о начисленных и уплаченных взносах во внебюджетные фонды в декларации не отражаются, поэтому отчеты в ФСС, ФОМС и ПФ сдавать придется, даже, если начисление зарплаты не производилось.

Хотя отчетность считается нулевой, но отдельные отчеты могут содержать данные. Так, в бухгалтерском балансе всегда будут указаны суммы уставного капитала и источники его формирования, либо возможно отражение задолженности учредителей по вкладу в уставный капитал.

Кроме того, если предприятие вело хозяйственную деятельность хотя бы в первом квартале отчетного года, то в расчете налога на прибыль будут приведены данные за этот квартал. Расчет налога на прибыль ведется нарастающим итогом с начала года, следовательно, в налоговой декларации за 6 или 9 месяцев текущего года будут отражены эти же цифры (при условии, что финансовой деятельности действительно не было).

Предприятия, имеющие на балансе объекты основных средств, пусть даже амортизация на них начислена полностью, обязаны сдавать отчет по налогу на имущество до тех пор, пока данный объект числится на балансе (Письмо ФНС РФ за № 3-3-05/128 от 08.02.10г.).

Предприятия, являющиеся владельцами транспортных средств, обязаны начислять и уплачивать транспортный налог (ст. 357 НК РФ). Ставка данного налога устанавливается региональными органами власти и зависит от мощности двигателя и категории транспортного средства. Если юридическому лицу принадлежит земельный участок на праве собственности или на праве пользования, то оно является плательщиком земельного налога.

Сроки сдачи авансовых расчетов по транспортному и земельному налогам за 1,2,3 кварталы не позднее 30 апреля, 30 июля, 30 октября соответственно, а декларация за год сдается не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 363.1 и п. 3 ст. 398 НК РФ). Декларации сдаются в налоговые органы: по транспортному налогу – по месту нахождения транспортных средств; по земельному налогу – по местонахождению земельного участка.Сдача нулевой отчетности – при этом состав налоговой и бухгалтерской отчетности зависит от применяемой предприятием системы налогообложения и от организационно-правовой формы.

Нулевая отчетность ООО, не имеющего оснований для начисления каких-либо налогов и применяющего общую систему налогообложения, состоит из следующих отчетов:

|

Отчеты |

Получатели отчетов |

Сроки сдачи отчетов |

|||

|

1 квартал |

2 квартал |

3 квартал |

Год |

||

|

Бухгалтерский баланс |

ИФНС |

30 апреля |

30 июля |

30 октября |

30 марта |

|

Отчет о прибылях и убытках |

ИФНС |

30 апреля |

30 июля |

30 октября |

30 марта |

|

Единая упрощенная декларация |

ИФНС |

20 апреля |

20 июля |

20 октября |

20 января |

|

Копия приказа об учетной политике |

ИФНС |

- |

- |

- |

30 марта |

Не стоит забывать и о том, что с 1 квартала 2011 года бухгалтерский баланс и отчет о прибылях и убытках сдаются на бланках новой формы, утвержденной приказом Минфина России за № 66н от 02.07.2010г.

Нулевая отчетность ООО, применяющего упрощенную систему налогообложения, состоит из декларации по единому налогу, которая сдается не позднее 31 марта года, следующего за истекшим налоговым периодом. Распечатывается книга доходов и расходов предприятия, которая заверяется в налоговых органах до 31 марта года, следующего за истекшим налоговым периодом при предъявлении налоговой декларации.

Нулевая отчетность ООО, применяющего систему налогообложения в виде единого налога на вмененный доход, включает в себя предоставление налоговой декларации по ЕНВД за 1,2,3 кварталы и годовую декларацию в срок до 20 апреля, до 20 июля, до 20 октября, до 20 января соответственно.

Все юридические лица дополнительно к вышеперечисленным отчетам сдают следующие:

|

Отчеты |

Получатели отчетов |

Сроки сдачи отчетов |

|||

|

1 квартал |

2 квартал |

3 квартал |

Год |

||

|

Расчетная ведомость по форме 4-ФСС |

ФСС |

15 апреля |

15 июля |

15 октября |

15 января |

|

Расчетная ведомость РСВ-1 |

ПФР |

15 мая |

15 августа* |

15 ноября |

15 февраля* |

Нулевая отчетность ООО на УСН, ОСН (ОСНО), нулевой баланс

|

Отчеты |

Получатели отчетов |

Сроки сдачи отчетов |

|||

|

1 квартал |

2 квартал |

3 квартал |

Год |

||

|

Справка об отсутствии деятельности |

ИФНС |

30 апреля |

30 июля |

30 октября |

30 марта |

|

Сведения о среднесписочной численности сотрудников |

ИФНС |

- |

- |

- |

20 января |

|

Расчет платы за негативное воздействие на окружающую среду в Ростехнадзор |

РТН |

- |

- |

- |

20 января |

|

Сведения о доходах физических лиц |

ИФНС |

- |

- |

- |

1 апреля |

|

Статистическая отчетность |

Госстат |

- |

- |

- |

30 марта |

* Прилагается справка об отсутствии деятельности.

Несвоевременная сдача нулевой отчетности в налоговые органы и органы госстатистики грозит наложением штрафных санкций на должностных лиц и организацию в соответствии со ст. 199 НК РФ, п. 1 ст.126 НК РФ, п.1 ст.15.6 КоАП РФ, ст. 19.7 КоАП РФ. Наложение и уплата штрафных санкций не освобождает предприятия от необходимости предоставления отчетности в налоговую инспекцию (п.4 ст. 4.1 КоАП РФ).Помните, что несвоевременная сдача отчетноти привлечет к Вам лишнее внимание со стороны налоговой инспекции, так что выполнять все процедуры, предписанные нашим дейтсвующим законодательством, в срок.

См. также:

Понравилась статья? Расскажите о ней своим друзьям

www.reghelp.ru

Отчетность ИП и ООО при УСН в 2017 году

Актуально на: 21 февраля 2017 г.

ИП и ООО, перешедшие на уплату налога по УСН, в общем случае освобождаются от уплаты многих налогов. Соответственно, и состав отчетности для них, как правило, значительно сокращен. Как отчитываться по упрощенке ИП и ООО в 2018 году, рассмотрим в нашей статье.

Отчетность по УСН в 2017-2018 году

По итогам налогового периода (календарного года) ИП и ООО представляют в налоговую инспекцию Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (утв. Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@). Сроки представления отчетности по УСН следующие:

- для ООО – не позднее 31 марта. То есть отчетность по УСН за 2017 год сдается не позднее 02.04.2018;

- для ИП – не позднее 30 апреля. То есть отчетность по УСН за 2017 год сдается ИП не позднее 03.05.2018;

Бухгалтерская отчетность ИП и ООО на УСН

Индивидуальный предприниматель на УСН не обязан вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ), поэтому и бухгалтерскую отчетность он не составляет.

Применяющие УСН ООО, которые являются субъектами малого предпринимательства, могут применять упрощенные способы ведения бухгалтерского учета, включая составление упрощенной бухгалтерской (финансовой) отчетности (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Организовать «упрощенный» учет можно руководствуясь Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства (утв. Приказом Минфина РФ от 21.12.1998 № 64н). Упрощенные формы бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств приведены в Приказе Минфина России от 02.07.2010 № 66н.

Остальные организации ведут бухгалтерский учет и составляют бухгалтерскую отчетность в полном объеме.

«Зарплатные» налоги при УСН в 2017-2018 году

Организация сдает отчетность в Пенсионный фонд и ФСС, отчитывается по удержанному НДФЛ с доходов своих работников. Аналогично и ИП, которые привлекают сотрудников по трудовым договорам или заключают ГПД.

ИП, которые работают «в одиночку», от «зарплатной» отчетности освобождены, они ограничиваются лишь уплатой за себя взносов. То есть отчетность ИП на УСН без работников – это только декларация по УСН за год.

Прочая отчетность ООО на УСН в 2017-2018 году

Если ООО на УСН признаются налоговым агентом по НДС или налогу на прибыль, платят налог на имущество, земельный или транспортный налог, то они представляют в налоговую инспекцию декларации (расчеты) по этим налогам в соответствии с требованиями НК РФ.

ООО на УСН не освобождены от представления статистической отчетности (п. 4 ст. 346.11 НК РФ).

Прочая отчетность ИП на УСН в 2017-2018 году

ИП представляет в налоговую инспекцию декларацию по НДС, если являлся налоговым агентом или уплачивал НДС при импорте товаров.

ИП на УСН, как и ООО, должны представлять статистическую отчетность.

Сроки сдачи отчетности для организаций и ИП в 2017-2018 году можно найти на нашем сайте.

glavkniga.ru

Ведение бухгалтерии ООО на УСН: нулевая и годовая отчетность

C 2013 года компании, использующие УСН, обязаны вести бухучет всех операций. Ранее требовалось обеспечить только учет основных средств и НМА для подтверждения права применения «упрощенки».

Большое число компаний на УСН вели учет и ранее для определения финансовых результатов и анализа хозяйственной деятельности. Поэтому для них законотворческие нововведения не стали неприятным сюрпризом. Всем остальным организациям пришлось в спешном порядке восстанавливать бухучет или выводить начальные остатки по счетам, чтобы в 2014 году сдать годовую отчетность.

Ведение бухучета

Если до 2013 года полноценного учета не было, то с начала года следует провести инвентаризацию имущества, денежных средств и обязательств для выведения остатков на бухгалтерских счетах. Также необходимо составить учетную политику компании, этот документ содержит принципы и варианты отражения в учете фактов экономической деятельности на календарный год.

Если до 2013 года полноценного учета не было, то с начала года следует провести инвентаризацию имущества, денежных средств и обязательств для выведения остатков на бухгалтерских счетах. Также необходимо составить учетную политику компании, этот документ содержит принципы и варианты отражения в учете фактов экономической деятельности на календарный год.

Ответственным за организацию бухучета ООО на УСН является директор компании. Он может передать ведение учета сторонней фирме, нанять специалиста или вести учет лично. Организации сдают бухгалтерскую отчетность раз в год. Перед составлением отчетности обязательно выполнить проверку отражения операций на наличие ошибок и, если требуется сделать корректирующие проводки и доначислить налоги.

Также следует обеспечить сохранность первичных документов, по которым были сделаны записи в учете. Затем в конце года следует провести реформацию бухгалтерского баланса ООО на УСН – закрыть счета финансовых результатов и рассчитать полученную прибыль или убыток.

Годовые отчеты

В соответствии с законодательством в состав бухгалтерских годовых отчетов ООО на УСН входят следующие формы:

В соответствии с законодательством в состав бухгалтерских годовых отчетов ООО на УСН входят следующие формы:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения балансу и отчету.

Организации малого бизнеса могут составлять отчетность по упрощенной форме. Это значит, что в формах отчетности отражать данные только по группам статей без детализации по отдельным строкам, а в приложениях отражается только существенная информация. Бухгалтерская отчетность должна отражать информацию о финансовом состоянии компании, результате хозяйственной деятельности и движении денежных средств за период.

В состав годовой отчетности по УСН входит «упрощенная» декларация, отчеты в ФСС и ПФР и сведения о выплаченных доходах сотрудникам.

Нулевая отчетность

Если в течение года компания не осуществляла предпринимательскую деятельность, то обязанность представить отчетность у нее сохраняется. Но в этом случае компания представляет нулевую бухгалтерскую отчетность ООО на УСН. В налоговых декларациях и отчетах в фонды во всех строках следует поставить прочерки, сумм налогов к уплате не будет.

Если в течение года компания не осуществляла предпринимательскую деятельность, то обязанность представить отчетность у нее сохраняется. Но в этом случае компания представляет нулевую бухгалтерскую отчетность ООО на УСН. В налоговых декларациях и отчетах в фонды во всех строках следует поставить прочерки, сумм налогов к уплате не будет.

В бухгалтерской отчетности некоторые цифры все же будут отражены, даже если за год не было проведено ни одной операции. К примеру, бухгалтерский баланс не может быть абсолютно пустым, ведь в учете должны быть отражены как минимум сумма уставного капитала и источник его формирования – наличные средства, перечисления на расчетный счет, материалы, основные средства. Также отражается финансовый результат прошлых периодов и остатки по счетам на начало отчетного года.

Больше об учетной политике ООО на УСН можно узнать, посмотрев видео. Приятного просмотра!

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (495) 212-90-15 (Москва)+7 (812) 332-54-12 (Санкт-Петербург) Это быстро и бесплатно!

101million.com