КБК страховых взносов от несчастных случаев в 2017-2018 годах. Оплата в фсс от несчастных случаев в 2018 году

ВАЖНО! О ТАРИФАХ СТРАХОВЫХ ВЗНОСОВ В 2018 ГОДУ - Государственное учреждение

19.01.2018

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2018 году и в плановый период 2019 и 2020 годов уплачиваются страхователями в порядке и по тарифам, установленным Федеральным законом от 22.12.2005 № 179-ФЗ на основании вступившего в силу 1 января 2018 года Федерального закона от 31.12.2017 г. № 484-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2018 год и на плановый период 2019 и 2020 годов».

В 2018 году и в плановый период 2019 и 2020 годов также сохраняется льгота по уплате страховых взносов в размере 60 % от размеров страховых тарифов, установленная статьей 2 Федерального закона от 22.12.2005 № 179-ФЗ:

· для организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II или III группы;

· для общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 %;

· для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 %, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 %;

· для учреждений, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Статьей 2 Федерального закона от 31.12.217 № 484-ФЗ предусматривается сохранение льготы для страхователей – индивидуальных предпринимателей в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II или III группы.

К списку »

r54.fss.ru

1 января 2018 года вступил в силу новый закон, регулирующий страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

19.01.2018

Федеральным законом от 31.12.2017 N 484-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2018 год и на плановый период 2019 и 2020 годов" устанавливается, что в 2018 году и в плановый период 2019 и 2020 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 года N 179-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год".

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24 июля 1998 года N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

В 2018 и в плановый период 2019 и 2020 годов сохраняется льгота по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 60 процентов размеров страховых тарифов, которая установлена статьей 2 Федерального закона от 22 декабря 2005 года №179-ФЗ для следующих категорий страхователей:

- организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II и III группы;

- общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

- организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

- учреждений, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Статьей 2 Федерального закона от 31.12.2017 года №484-ФЗ предусматривается сохранение льготы для страхователей – индивидуальных предпринимателей в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II или III группы.

Напомним, страховые взносы на по данному виду страхования уплачиваются в Фонд социального страхования РФ в срок не позднее 15-го числа месяца, следующего за календарным месяцем, за который начисляются страховые взносы.

Если указанный срок уплаты приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным или нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

К списку »

r28.fss.ru

Взносы от несчастных случаев в 2018 году: тарифы

Страховые взносы на «травматизм» (от несчастных производственных случаев и профзаболеваний) находятся в ведении ФСС, нормы Налогового кодекса на них не распространяются. Порядок соцстрахования от несчастных случаев регулируется законом от 24.07.1998 № 125-ФЗ. Величина тарифов зависит от присвоенной работодателю категории риска по подтвержденной основной сфере деятельности – чем больше на предприятии выявлено потенциально опасных факторов для персонала, тем выше будет ставка взносов. Взносы от несчастных случаев в 2018 году не изменились. Тарифы для их начисления регламентируются законом об обязательном соцстраховании от 22.12.2005 г. № 179-ФЗ., а классификация категорий риска с привязкой к направлениям бизнеса представлена в приказе Минтруда № 851н от 30.12.2016 г.

Субъекты хозяйствования, имеющие наемных работников, должны каждый год до 15 апреля уведомлять ФСС о своем основном виде деятельности (по итогам прошедшего года). На основании этого специалистами ФСС назначаются тарифы по законодательно утвержденной шкале каждому работодателю. Если не направить в срок данные о сфере деятельности, Фонд исходит из направлений, указанных в регистрационных документах работодателя, и выбирает в качестве основного то, по которому ставка будет наибольшей (п. 5 Положения, утв. приказом Минздравсоцразвития от 31.01.2006 г. № 55).

Взносы от несчастных случаев в 2018 году: тарифы

Дифференциация тарифов предусмотрена по 32 категориям риска. Все они перечислены в ст. 1 закона № 179-ФЗ. На 2018 год и на временной интервал 2019-2020 г.г. значения тарифов по взносам утверждены Законом от 31.12.2017 г. № 484-ФЗ.

Расчет страхового взноса, подлежащего перечислению в бюджет, осуществляется путем перемножения ставки с суммой начисленного в пользу наемного сотрудника дохода. Эти средства не удерживаются из заработка физического лица, работодатель платит их из собственных ресурсов.

Взносы от несчастных случаев в 2018 году – тарифы обозначены в таблице:

| Класс профриска | Значение ставки по взносу |

| I класс | 0,2% |

| II класс | 0,3% |

| III класс | 0,4% |

| IVкласс | 0,5% |

| V класс | 0,6% |

| VIкласс | 0,7% |

| VII класс | 0,8% |

| VIII класс | 0,9% |

| IX класс | 1,0% |

| Xкласс | 1,1% |

| XI класс | 1,2% |

| XII класс | 1,3% |

| XIIIкласс | 1,4% |

| XIV класс | 1,5% |

| XV класс | 1,7% |

| XVIкласс | 1,9% |

| XVII класс | 2,1% |

| XVIII класс | 2,3% |

| XIX класс | 2,5% |

| XX класс | 2,8% |

| XXI класс | 3,1% |

| XXIIкласс | 3,4% |

| XXIII класс | 3,7% |

| XXIV класс | 4,1% |

| XXVкласс | 4,5% |

| XXVI класс | 5,0% |

| XXVII класс | 5,5% |

| XXVIIIкласс | 6,1% |

| XXIX класс | 6,7% |

| XXX класс | 7,4% |

| XXXI класс | 8,1% |

| XXXIIкласс | 8,5% |

На 2019-2020 годы приведенная шкала тарифов останется без изменений. В отношении работников-инвалидов I, II, III групп работодатели-ИП исчисляют взносы на «травматизм» в размере 60% от основного тарифа (ст. 2 закона № 484-ФЗ).

В соответствии с Приказом Минтруда от 06.09.2012 г. № 177н и правительственным Постановлением от 30.05.2012 г. № 524 (ред. от 08.06.2018) работодатели могут заявить о своем праве на применение скидки к установленному страховому тарифу по «травматизму». Для этого необходимо подать заявления по установленой форме (приложение № 5 к приказу Минтруда № 177н) в свое отделение ФСС. В категорию льготников по значению ставки страхового взноса могут входить работодатели, которыми выполнялись такие условия:

-

страхователь ведет деятельность не менее 3-х лет с момента госрегистрации;

-

обязательства перед ФСС по страховым взносам, долги по штрафам и пеням погашены в полном объеме;

-

в предшествующем отчетном периоде у субъекта хозяйствования не было зафиксировано ни одного страхового случая (не по вине третьих лиц), итогом которого стала бы смерть работника.

Взносы от несчастных случаев в 2018 году могут быть уменьшены за счет скидки до 40% от значения страхового тарифа (это максимум). Установление величины скидки осуществляется с учетом трех основных параметров с их привязкой к видам деятельности по коду ОКВЭД (сведения берутся за последний трехлетний интервал):

-

отношение расходов по возникшим страховым случаям к сумме начислений по взносу;

-

количество имевших место страховых случаев, которые приходятся на каждую тысячу человек наемного персонала;

-

количество дней в календарном исчислении, приходящихся на временную нетрудоспособность в расчете на один несчастный страховой случай (без смертельного исхода).

Таблица перечисленных средних значений по видам деятельности на 2018 год приведена в постановлении ФСС РФ от 31.05.2017 № 67. Например, для оптовой торговли пищевыми продуктами (ОКВЭД 46.3) указанные показатели не должны превышать 0,09, 0,39 и 57,32 соответственно. Показатели для 2019 года утверждены постановлением ФСС от 03.08.2018 г. № 85.

spmag.ru

Куда платить взносы на травматизм в 2018 году - реквизиты

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяВзносы на травматизм в 2018 году - реквизиты по ним вы найдете в нашем материале - по-прежнему перечисляются в Фонд соцстрахования. Рассмотрим, что особенного в процедуре уплаты этих начислений.

Порядок оплаты взносов на травматизм в 2018 году

Платежное поручение в ФСС: образец заполнения платежки

Итоги

Порядок оплаты взносов на травматизм в 2018 году

Куда платить взносы на травматизм в 2018 году и каковы реквизиты этого платежа? В 2017 году «несчастные» взносы остались единственным социальным платежом, перечисляемым на реквизиты неналогового органа, и это положение сохраняется для 2018 года. Их по-прежнему направляют непосредственно на счета Фонда соцстрахования и при определении суммы и сроков уплаты используют всё те же правила, излагаемые в законе «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Обязанность исчислять эти взносы закреплена за работодателями (п. 1 ст. 20.1 закона № 125-ФЗ). Базой для их расчета служат выплаты, начисленные в пользу работников, но ряд этих выплат освобождается от налогообложения (ст. 20.2 закона № 125-ФЗ). Тарифы, применяемые к базе, зависят от того, какую деятельность ведет работодатель (класса его профессионального риска), и могут использоваться с учетом скидки (п. 1 ст. 22 закона № 125-ФЗ).

О величине действующих тарифов читайте в материале «Тарифы взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний зависят от вида экономической деятельности».

Платить взносы требуется по итогам начислений за прошедший месяц не позже 15-го числа идущего за ним месяца (п. 4 ст. 22 закона № 125-ФЗ). Если этот день оказывается выходным, то окончание срока уплаты сдвигается вперед на первый рабочий день.

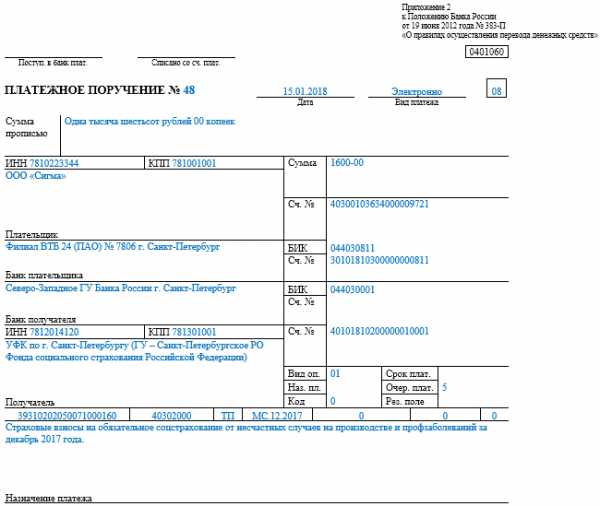

Каковы конкретные реквизиты для оплаты травматизма в 2018 году и где можно увидеть образец заполнения платежки по травматизму в 2018 году? Ответы на эти вопросы вы не только найдете в разделе ниже, но и будете иметь возможность посмотреть образец платежки на травматизм в 2018 году.

Платежное поручение в ФСС: образец заполнения платежки

Поскольку смены получателя платежа в 2017 году для «несчастных» взносов не произошло, не изменились и реквизиты. То есть платеж следует по-прежнему направлять на счет того регионального органа соцстраха, в котором зарегистрирован страхователь, указывая в платежном документе его ИНН, КПП и реквизиты соответствующего казначейства.

Кроме того, в платежку обязательно нужно внести коды:

- КБК — он при уплате взноса принимает единственно возможное значение 39310202050071000160;

- статуса плательщика — для этих взносов он остался соответствующим цифрам 08;

- ОКТМО — согласно месту нахождения страхователя.

Образец платежного поручения по травматизму в 2018 году, доступный для скачивания, смотрите на нашем сайте.

Скачать образец

О том, что зашифровано в КБК, читайте в статье «КБК страховых взносов от несчастных случаев в 2017 году».

Итоги

Взносы на травматизм в 2018 году, как и в 2017-м, остаются единственным платежом, перечисляемым во внебюджетный фонд. Реквизиты для оформления платежного документа по нему не изменились.

nalog-nalog.ru

ФСС: ставка от несчастных случаев

Как узнать свой тариф по травматизму

В соответствии с нормами стат. 21 Закона № 125-ФЗ от 24.07.98 г. дифференцированные тарифы по травматизму устанавливаются федеральным законодательством. Правительство РФ ежегодно вносит такой проект в Госдуму. Исходя из присвоенного страхователю тарифа по НС и ПЗ, уплачиваются суммы взносов. Дополнительно могут учитываться положенные скидки или надбавки.

На практике, величина тарифов не менялась с 2006 г. Всего установлено 32 класса профриска. Каждому соответствует свой тариф. Чем выше вероятность получения персоналом травмы или профзаболевания, тем «дороже» обойдется уплата взносов для работодателя. Где страхователь может узнать свой тариф? Об этом – далее.

Шлюз ФСС отправки реестров – проверка и контроль

ФСС – ставки по несчастным случаям в 2018 году

В 2018 г. сохраняет актуальность Закон № 179-ФЗ от 22.12.05 г. Здесь приведены действующие тарифы в процентных ставках. Начисление травматизма выполняется по отношению ко всем доходам физлица в рамках трудовых договоров, а также гражданско-правовых. Класс профриска определяется по виду ОКВЭД. Минимальный размер тарифа составляет 0,2 %, а максимальный – 8,5 %.

Актуальные величины ставок по НС и ПЗ на 2018 г. по классам риска начинаются со значения 0,2 % для 1 класса. Увеличение по каждому классу выполняется на 0,1-0,4 %. К примеру, для 10 класса будет уже тариф в 1,1 %, для 15-го – в 1,7 %, а для 32-го – в 8,5 %.

Чтобы получить свой тариф на год, работодатель обязан подтвердить основной вид экономической деятельности. Для этого в Соцстрах подаются – справка, заявление и пояснительная записка. Последняя не обязательна для СМП. Срок представления сведений – 15-ое апреля. После рассмотрения документов ФСС присваивает по классу риска тариф. При этом не важно, какой основной ОКВЭД «на бумаге». Первостепенным значением обладает фактическое ведение деятельности.

Обратите внимание! Для подтверждения тарифа страхователь приводит сведения учета о полученных по видам ОКВЭД доходах. Эти данные берутся из баланса предприятия. Если требования законодательства проигнорировать и не подтвердить основной вид бизнеса, ставка травматизма будет присвоена фондом по наиболее высокому классу риска, то есть на уровне 8,5 %.

Как уплачиваются взносы по НС и ПЗ

Перечислить суммы необходимо до 15-го числа каждого месяца. При совпадении срока с выходными или праздниками крайняя дата уплаты переносится на ближайший рабочий день (п. 4 стат. 22 Закона № 125-ФЗ). В 2018 году выпадает 4 переноса:

- С 15-го апреля на 16-ое.

- С 15-го июня на 16-ое.

- С 15-го сентября на 17-ое.

- С 15-го декабря на 17-ое.

В связи с тем, что такие взносы остались под контролем Соцстраха, уплачивать суммы также необходимо в ФСС по месту учета страхователя. Реквизиты для перечисления можно уточнить у инспектора своего подразделения Фонда. Отчетность по травматизму подается тоже в Соцстрах. Периодичность сдачи – ежеквартальная. Срок подачи утвержден как:

- 20-ое число – для представления бумажных расчетов.

- 25-ое число – для подачи отчета в электронном формате.

Обратите внимание! Предоставлять расчет 4-ФСС только электронным способом обязаны работодатели с численностью (среднесписочной) от 25 чел. (по нормам стат. 24 Закона № 125-ФЗ). Работодатели с меньшим количеством персонала вправе отчитываться любым способом – «на бумаге» или же электронно.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

КБК страховых взносов от несчастных случаев в 2017-2018 годах

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяКБК - страховые взносы от несчастных случаев 2017-2018 годов предполагают его указание в платежках по перечислениям в ФСС - значительно отличается от КБК при уплате взносов по больничным и декретным. Рассмотрим, чем это может быть обусловлено и какие именно коды следует применять плательщикам взносов в тех или иных случаях.

КБК для уплаты взносов от несчастных случаев

Начисление и уплата страховых взносов от несчастных случаев в 2017-2018 годах: нюансы

Итоги

КБК для уплаты взносов от несчастных случаев

В рамках реформы по передаче части полномочий государственных фондов в ФНС соответствующие компетенции по администрированию взносов на травматизм не были переданы налоговикам. «Несчастные» взносы, как и прежде, уплачиваются непосредственно в ФСС. Данное обстоятельство предопределяет использование в платежках по взносам КБК с кодом администратора взносов в лице соответствующего государственного фонда: 39310202050071000160, в котором первые 3 цифры (393) соответствуют коду ФСС.

Чтобы образовать КБК, который применяется для пеней по взносам от несчастных случаев, в указанном коде 14-й и 15-й знаки (под значением 10) нужно заменить на 21, то есть в поле 104 поручения при уплате пеней указывается КБК 39310202050072100160. В КБК в платежках по штрафам значение 10 меняется на 30.

Подробнее об этом см. в статье «Куда платить страховые взносы в 2017-2018 годах?».

«Несчастные» взносы как за расчетные периоды 2017-2018 годов, так и за предыдущие годы следует отправить по реквизитам территориального отделения соцстраха. Подробности см. в материале «Реквизиты ФСС для уплаты страховых взносов в 2017-2018 годах».

Образец платежки по «несчастным» взносам можно скачать здесь.

Платежку на взносы по больничным и декретным следует оформить с данными ФНС по месту учета плательщика взносов и в поле 104 указать соответствующий платежу код бюджетной классификации. Чтобы плательщики не ошибались при внесении кодов по взносам, находящимся под контролем ФНС, налоговики подготовили сводную таблицу КБК.

Начисление и уплата страховых взносов от несчастных случаев в 2017-2018 годах: нюансы

Начисление «несчастных» взносов осуществляется только работодателями. Применяемый каждым из них тариф зависит от основного вида деятельности работодателя (класса профессионального риска). Всего предусмотрено 32 класса риска: самому низкому соответствует тариф 0,2%, самому высокому — 8,5%.

О величине существующих тарифов подробнее читайте в статье «Тарифы взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний зависят от вида экономической деятельности».

При начислении учитываются имеющие место льготы, установленные скидки и надбавки к тарифам.

Расчет платежей производится ежемесячно (п. 9 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ), но ведется нарастающим итогом (на доходы, полученные работником с начала года). Сумма, причитающаяся к уплате за последний месяц, рассчитывается как разница между начисленной нарастающим итогом суммой и величиной платежа, полученной за предшествующий период (также определенный нарастающим итогом, но с включением в него предшествующего расчетному месяца). Конечный результат расчета выражается в рублях и копейках.

Отдельно считают взносы обособленные подразделения, самостоятельно производящие выплату зарплаты.

Срок для уплаты соответствует 15-му числу месяца, следующего за месяцем начисления очередной суммы взносов, и может переноситься на более позднюю дату при совпадении с выходным днем (п. 4 ст. 22 закона № 125-ФЗ).

Итоги

Взносы на страхование от несчастных случаев перечисляются напрямую в ФСС (в отличие от взносов по больничным и декретным, которые платятся в ИФНС). Данный факт отражается в структуре КБК, которые начинаются с цифр 393, соответствующих коду ФСС.

nalog-nalog.ru

О тарифах страховых взносов в 2018 году - ГОСУДАРСТВЕННОЕ УЧРЕЖДЕНИЕ

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в 2018 году и в плановый период 2019 и 2020 годов уплачиваются страхователями в порядке и по тарифам, установленным Федеральным законом от 22.12.2005 № 179-ФЗ на основании вступившего в силу 1 января 2018 года Федерального закона от 31.12.2017 г. № 484-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2018 год и на плановый период 2019 и 2020 годов».

В 2018 году и в плановый период 2019 и 2020 годов также сохраняется льгота по уплате страховых взносов в размере 60 % от размеров страховых тарифов, установленная статьей 2 Федерального закона от 22.12.2005 № 179-ФЗ:

· для организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II или III группы;

· для общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 %;

· для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 %, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 %;

· для учреждений, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Статьей 2 Федерального закона от 31.12.217 № 484-ФЗ предусматривается сохранение льготы для страхователей – индивидуальных предпринимателей в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II или III группы.

r54.fss.ru