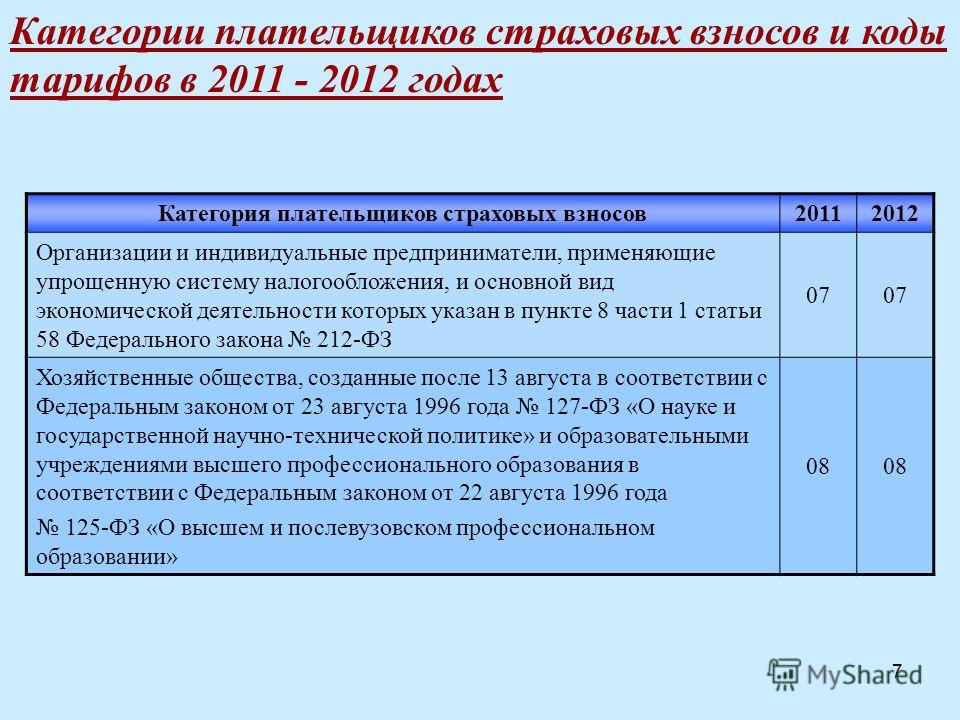

Содержание

1. Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР) \ КонсультантПлюс

- Главная

- Документы

- 1. Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР)

Письмо Госналогслужбы РФ от 18.11.1992 N ВЗ-6-15/399

«Методические указания по практическому применению законодательства, регулирующего порядок уплаты налогов и других платежей в государственные внебюджетные фонды, а также уплаты в бюджет доходов от…

1. Страховые отчисления в Пенсионный фонд Российской Федерации (России) (ПФР)

В соответствии с абзацем пятым пункта 3 Положения о Пенсионном фонде Российской Федерации (России), утвержденным Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1, Пенсионный фонд Российской Федерации (России) обеспечивает контроль с участием налоговых органов за своевременностью и полнотой поступления в Пенсионный фонд Российской Федерации (России) страховых взносов.

Страховой тариф и Порядок уплаты страховых взносов работодателями и гражданами в ПФР установлены соответственно ст. 8 Закона РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» с учетом изменений, внесенных Законом Российской Федерации от 27.12.91 N 2121-1 «О внесении изменений и дополнений в статьи 8 и 12 Закона РСФСР «О государственных пенсиях в РСФСР» и Постановлением Верховного Совета РСФСР от 27.12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)».

8 Закона РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» с учетом изменений, внесенных Законом Российской Федерации от 27.12.91 N 2121-1 «О внесении изменений и дополнений в статьи 8 и 12 Закона РСФСР «О государственных пенсиях в РСФСР» и Постановлением Верховного Совета РСФСР от 27.12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)».

В соответствии с названными законодательными актами страховой тариф взносов в ПФР на 1992 год установлен в следующих размерах:

— для работодателей — в размере 31,6 процента по отношению к начисленной оплате труда по всем основаниям;

— для работодателей — колхозов, совхозов и других сельскохозяйственных предприятий — в размере 20,6 процента по отношению к начисленной оплате труда по всем основаниям;

— для граждан, занимающихся индивидуальной трудовой деятельностью (предприниматели), в том числе фермеров и адвокатов, — в размере 5 процентов их дохода;

— для других категорий работающих граждан — в размере 1 процента заработка.

С суммы авторского гонорара организации и предприятия уплачивают страховые взносы — в размере 26 процентов.

За граждан, работающих по договору у физических лиц для их обслуживания (домашние работницы, секретари и др.), наниматель уплачивает страховые взносы в размере 31,6 процента.

Следует иметь в виду, что от уплаты указанных страховых взносов освобождены только общественные организации инвалидов и пенсионеров, принадлежащие им предприятия, объединения и учреждения, в том числе учебные заведения.

Вместе с тем законодательством Российской Федерации не предусмотрено освобождение граждан, работающих в общественных организациях инвалидов и пенсионеров, а также на принадлежащих этим организациям предприятиях от уплаты обязательного страхового взноса в размере 1 процента с заработка (дохода), в том числе работающих пенсионеров.

Законодательством Российской Федерации также не предусмотрено освобождение от уплаты страховых взносов в Пенсионный фонд Российской Федерации (России), в том числе по обязательному отчислению (1%): религиозных организаций, вольнонаемного состава органов, учреждений и организаций МВД России, МБ России и Министерства обороны Российской Федерации, жилищно — строительных, гаражных, садоводческих, правовых кооперативов и товариществ, военно — спортивных и других клубов, штатные работники которых содержатся за счет взносов их членов или платы за оказываемые услуги, а также предприятий, кооперативов, арендных организаций, использующих труд инвалидов и пенсионеров, и не входящих в систему общественных организаций инвалидов и пенсионеров (письмо Пенсионного фонда РСФСР от 15. 11.91 N ЮСИ-49).

11.91 N ЮСИ-49).

В соответствии с Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), утвержденным Постановлением Верховного Совета Российской Федерации от 27.12.91 N 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)», страховые взносы начисляются на все те виды оплаты труда (в денежном или натуральном выражении, по всем основаниям), из которых в соответствии с Законом РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» исчисляется пенсия, в том числе на вознаграждение за выполнение работы по договорам подряда и поручения.

Статьей 100 Закона РСФСР от 20.11.90 N 340-1 «О государственных пенсиях в РСФСР» предусматривается, что в составе заработка, из которого исчисляется пенсия, учитываются все виды вознаграждения за работу (службу), включая оплату за сверхурочную работу, за работу в выходные дни и за совместительство, кроме всякого рода выплат единовременного характера (компенсации за неиспользованный отпуск, выходное пособие при увольнении и др. ).

).

На основании ст. 350 ГК РСФСР по договору подряда подрядчик обязуется выполнить за свой риск определенную работу по заданию заказчика из его или своих материалов, а заказчик обязуется принять и оплатить выполненную работу.

КонсультантПлюс: примечание.

Норма статьи 350 ГК РСФСР соответствует норме статьи 702 ГК РФ.

В соответствии с письмом Пенсионного фонда РСФСР от 15.11.91 N ЮСИ-49 по договору подряда работник принимает обязательство выполнить конкретное задание и при этом не включается в трудовой коллектив и не подчиняется правилам внутреннего трудового распорядка. Труд в этом случае служит лишь способом исполнения взятых обязательств, работник сам распределяет его во времени, не связан с определенной мерой труда, сам организует работу и за свой риск выполняет ее. Предметом договора подряда признается достигнутый при выполнении работ результат.

Сроки уплаты страховых взносов определены в пункте 4 Порядка уплаты страховых взносов:

— работодатели уплачивают страховые взносы один раз в месяц — в срок, установленный для получения оплаты труда за истекший месяц. В таком же порядке работодатели начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

В таком же порядке работодатели начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

Конкретный срок указывается в заявлении страхователя при регистрации и выдаваемом ему «Извещении страхователю» уполномоченным ПФР по городу, району;

— лица, занимающиеся индивидуальной трудовой деятельностью (предприниматели), уплачивают страховые взносы с тех видов доходов и в те сроки, которые определены для этой категории работающих граждан законодательством Российской Федерации о подоходном налоге с физических лиц;

— члены крестьянских (фермерских) хозяйств уплачивают страховые взносы в порядке, определенном Постановлением Совета Министров РСФСР от 04.06.91 N 308 «О порядке уплаты членами крестьянских (фермерских) хозяйств страховых взносов в Пенсионный фонд РСФСР», т.е. страховые взносы вносятся по результатам деятельности в целом за год после представления госналогинспекциям и их должностным лицам декларации о доходах, но не позднее 1 апреля следующего года;

— физические лица, нанимающие для своего обслуживания отдельных граждан по договору, уплачивают страховые взносы ежемесячно до 5 числа месяца, следующего за месяцем выплаты заработка.

Следует иметь в виду, что по истечении установленных сроков невнесенная сумма считается недоимкой и взыскивается в бесспорном порядке с начислением пени. К недоимке относится и сумма задолженности, выявленная при проверке плательщика страховых взносов.

Пеня начисляется с суммы недоимки за каждый день просрочки в следующих размерах:

— по страховым взносам работодателей, включая обязательные взносы работников, — 1 процент;

— по страховым взносам граждан, занимающихся индивидуальной трудовой деятельностью, а также физических лиц, нанимающих для своего обслуживания граждан по договорам, — 0,5 процента.

За несвоевременное зачисление или перечисление по вине банков страховых взносов в доход Пенсионного фонда Российской Федерации (России) ими уплачивается пеня за каждый день просрочки в размере 1 процента сумм этих взносов.

Порядок уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России), утвержденный Постановлением Верховного Совета Российской Федерации от 27. 12.91 N 2122-1, предусматривает применение к работодателям и иным плательщикам страховых взносов финансовых санкций в виде взыскания:

12.91 N 2122-1, предусматривает применение к работодателям и иным плательщикам страховых взносов финансовых санкций в виде взыскания:

— всей сокрытой или заниженной при начислении страховых взносов в Пенсионный фонд Российской Федерации (России) суммы оплаты труда и штрафа в размере той же суммы, а при повторном нарушении — штрафа в двойном размере;

— 10 процентов причитающихся к уплате сумм страховых взносов в Пенсионный фонд Российской Федерации (России) за их отказ от регистрации в качестве плательщика страховых взносов.

Недоимка по страховым взносам, а также суммы штрафов и иных санкций взыскиваются в бесспорном порядке и зачисляются в доход Пенсионного фонда Российской Федерации.

При этом необходимо иметь в виду, что согласно п. 5 Постановления Верховного Совета Российской Федерации от 02.04.92 N 2647-1 «О введении в действие Закона Российской Федерации «О бюджете Пенсионного фонда Российской Федерации на II квартал 1992 года и на 1992 год» размер пени и финансовые санкции за нарушение порядка уплаты страховых взносов в ПФР применяются по всем фактам нарушений уплаты страховых взносов, выявляемым после 01. 01.92, в т.ч. имевшим место до этой даты.

01.92, в т.ч. имевшим место до этой даты.

Постановлением Верховного Совета Российской Федерации от 10.07.92 N 3256-1 «О мерах по обеспечению сбора и поступлений налоговых платежей в республиканский бюджет Российской Федерации» (письмо Госналогслужбы России от 13.08.92 N ВП-6-16/260) установлено, что платежи в республиканский бюджет Российской Федерации и во внебюджетные фонды Российской Федерации, создаваемые в соответствии с законодательством Российской Федерации, вносятся в первоочередном порядке.

II. Государственные внебюджетные социальные фонды

2. Отчисления в Фонд социального страхования Российской Федерации

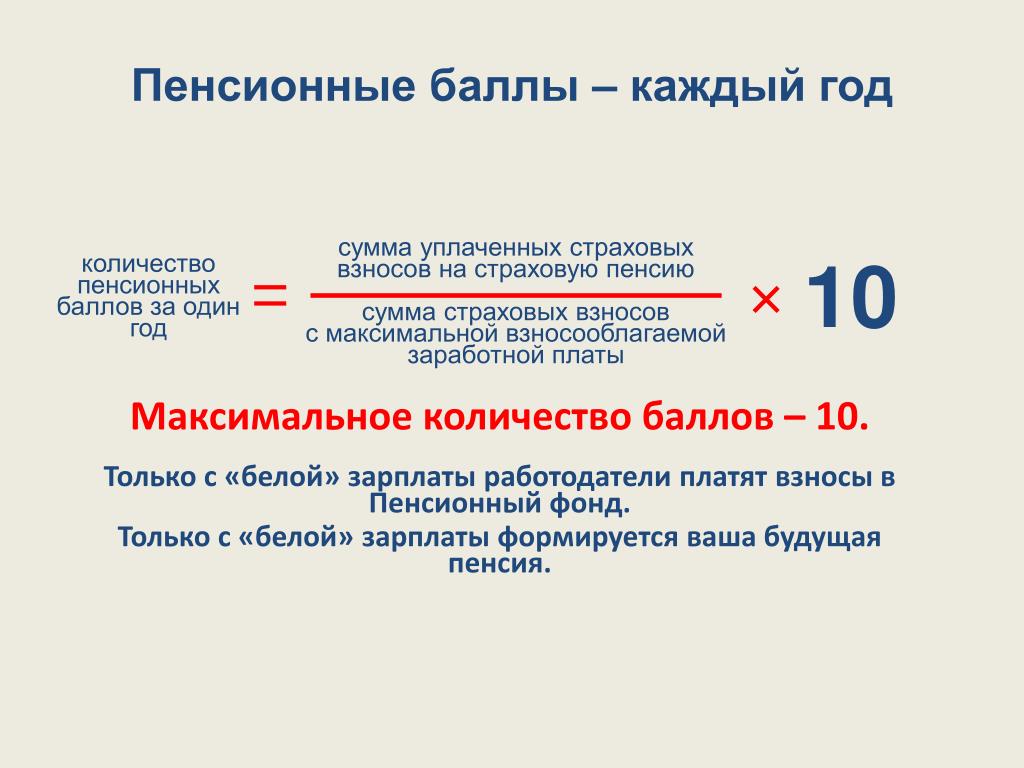

Пенсионные взносы для самозанятых

⚡ Все статьи

/

⚡ Всё о налогах

Елена Мехоношина

Самозанятые физлица и ИП освобождены от уплаты страховых взносов: для накопления пенсии и на бесплатную медицину. Плата государству за визиты в поликлинику уже включена в их налог. А вот чтобы шли отчисления на пенсию и она росла, нужно платить дополнительно — но это по желанию.

Плата государству за визиты в поликлинику уже включена в их налог. А вот чтобы шли отчисления на пенсию и она росла, нужно платить дополнительно — но это по желанию.

Содержание

Самозанятые платят пенсионные взносы добровольно

Сколько и в какой срок платить

Как отключить уплату добровольных пенсионных взносов

ИП на НПД не платит обязательные взносы. Добровольные надо подключать

Самозанятые платят пенсионные взносы добровольно

Будущая пенсия копится за счёт отчисления взносов в Пенсионный фонд. Взносы платят, чтобы получать не только минимальную социальную пенсию, а больше — с прибавкой в виде страховой.

За работников страховые взносы платит работодатель, за фрилансеров без статуса самозанятого — заказчик услуг, за ИП без статуса самозанятого — он сам. И для них это обязательно. Если не платить, налоговая принудительно снимет деньги с карты с пенями и штрафами.

И для них это обязательно. Если не платить, налоговая принудительно снимет деньги с карты с пенями и штрафами.

С самозанятыми история другая. Медицинские взносы государство откусывает от налога НПД в размере 37 % каждый месяц. Хотя самозанятый это просто не замечает: его задача — заплатить налог с дохода через приложение «Мой налог». Правило — из ст. 146 Бюджетного кодекса РФ.

А вот пенсионные взносы за самозанятого заказчик не платит. И сам он это делать тоже не обязан — ст. 15 Закона о налоге для самозанятых.

Но самозанятый может добровольно подписаться на уплату пенсионных взносов, и тем самым покупать страховой стаж, чтобы его будущая пенсия росла — ст. 29 Закона о пенсионном страховании.

Подписаться на добровольные пенсионные взносы можно в приложении «Мой налог» в разделе «Добровольное пенсионное обеспечение». Это самый удобный способ. Приложение само сформирует заявление и отправит его в Пенсионный фонд. Ещё подписаться на взносы можно через личный кабинет на сайте ПФР или ногами сходить в свой районный ПФР и написать заявление там.

Сколько и в какой срок платить

Взносы платят за год в фиксированном размере. Сумма взносов за 2021 году составляет 32 448 ₽, в 2022 будет 34 445 ₽, а в 2023 — 36 723 ₽. Столько стоит один год страхового стажа по ст. 430 НК РФ.

Если оформить подписку не с начала года, взносы пропорционально уменьшатся за неполный год. Если отписаться до конца года или заплатить не всю сумму — тоже. Но и страховой стаж тоже будет куплен в меньшем размере.

Оплатить взносы надо до 31 декабря. Внести можно всю сумму сразу или закидывать деньги понемногу с любой периодичностью — ФНС это разрешает.

Состояние индивидуального лицевого счёта будет видно в «Мой налог» или его можно посмотреть через запрос на Госуслугах.

Если взносы не платить, налоговая не снимет их с карты принудительно. Просто Пенсионный фонд не начислит страховой стаж.

Как отключить уплату добровольных пенсионных взносов

Уплату пенсионных взносов можно в любой момент отключить. Это делается в интернете, но не в «Мой налог», а в личном кабинете на сайте ПФР. Сходить в районное отделение ПФР и написать заявление там тоже можно. Взносы после отписки пересчитают — сумма будет меньше, но и её можно не платить.

Сходить в районное отделение ПФР и написать заявление там тоже можно. Взносы после отписки пересчитают — сумма будет меньше, но и её можно не платить.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

ИП на НПД не платит обязательные взносы. Добровольные надо подключать

Когда ИП становится самозанятым в «Мой налог», с него автоматом снимается обязанность платить обязательные страховые взносы. Никакие специальные заявления в налоговую подавать не нужно. Обязанность платить появится снова, если ИП откажется от спецрежима или слетит с него. Но пока ИП на НПД страховые взносы за себя он платить не обязан, и недоимку с пени налоговая не насчитает. Основание — ст. 2 Закона о налоге для самозанятых.

Статья: как ИП перейти на налог для самозанятых и работать дальше

Но даже если самозанятый ИП хочет продолжить копить пенсию, он не может платить их как раньше на старый КБК для обязательных взносов. Сначала нужно подключить уплату добровольных пенсионных взносов в «Мой налог». КБК будет другой — для добровольных взносов 392 1 02 02042 06 1000 160. Но он и так сам встанет в платёжке от налоговой в приложение.

Сначала нужно подключить уплату добровольных пенсионных взносов в «Мой налог». КБК будет другой — для добровольных взносов 392 1 02 02042 06 1000 160. Но он и так сам встанет в платёжке от налоговой в приложение.

Ещё ИП не сможет на сумму взносов уменьшать налог НПД, как это можно делать на УСН и патенте.

Статья актуальна на

Продолжайте читать

Все статьи

Когда пропадает право на ПСН, если патентов несколько

Совмещение УСН с патентом

Как самозанятый платит налог с продаж на маркетплейсе

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Налог на снятие средств в ПФ (поясняется с помощью диаграмм)

Налог не взимается с суммы, депонированной и снятой со счета Фонда обеспечения персонала. Это связано с тем, что счет Фонда обеспечения персонала относится к категории EEE, то есть освобождению от инвестиций, освобождению от процентов и освобождению от погашения.

Это связано с тем, что счет Фонда обеспечения персонала относится к категории EEE, то есть освобождению от инвестиций, освобождению от процентов и освобождению от погашения.

Несмотря на то, что депозиты и выплаты из Резервного фонда не облагаются налогом, необходимо соблюдать некоторые условия.

Существует несколько типов резервных фондов, самые популярные из них:-

- Резервный фонд работников

- Государственный резервный фонд

В этой статье основное внимание уделяется налогу на Резервный фонд работников. Для налога на Государственный резервный фонд — вы можете обратиться к этой статье — Налог на счет PPF.

Налогообложение EPF можно разделить на три сегмента: налог в момент инвестирования, налог на проценты и налог на снятие средств.

- Налог на момент инвестирования

И работодатель, и работник отчисляют часть своей заработной платы на счет резервного фонда. Налогообложение обоих этих взносов объясняется ниже.

Взнос работодателя

На момент внесения взноса сумма, внесенная вашим работодателем, не облагается налогом, если она находится в пределах установленного лимита, который составляет 12%. Любая сумма, внесенная вашим работодателем сверх 12%, облагается налогом в ваших руках как «Доход от заработной платы».

Взнос сотрудников

Ваш вклад в PF может быть заявлен как вычет в соответствии с разделом 80C. Поскольку максимальный вычет, разрешенный в соответствии с разделом 80C, составляет рупий. 150 000, поэтому это максимум, который вы можете внести.

Вклад в размере 12% обязателен, но вы можете внести больший вклад, который будет вычтен из вашей зарплаты. Однако вычет, который вы получите, ограничен до рупий. 150 000.

- Налог на полученные проценты

Проценты, полученные сверх 9,5%, облагаются налогом как «Доход из других источников».

- Налог на момент снятия

Сумма снятия со счета состоит из инвестиции/основной части и процентов, полученных по ней. Налогообложение этих двух отличается в зависимости от времени вывода.

Налогообложение этих двух отличается в зависимости от времени вывода.

Если снятие производится до 5 лет непрерывной работы, налогообложение будет отличаться от налогообложения, если снятие производится после 5 лет непрерывной работы.

- Налог при снятии средств через 5 лет непрерывной работы

проценты, снятые вами, не облагаются налогом. Проценты, полученные в отношении вашего вклада и вклада ваших работодателей, освобождены от налога.

- Налог при снятии средств до 5 лет непрерывной работы

В случае, когда сумма снимается до 5 лет, налогообложение суммы инвестиций и суммы процентов отличается. Давайте рассмотрим это подробно.

1. Сумма инвестиции

Как мы уже читали ранее, сумма инвестиции состоит из вклада работодателя и вклада работника.

i) Взносы работодателей

Вся сумма, вложенная вашим работодателем, будет облагаться налогом в ваших руках как «Доход от заработной платы» в момент вывода средств.

ii) Взнос работника

Сумма, инвестированная вами, подлежит налогообложению как «Доход от заработной платы», если при осуществлении инвестиции вы заявили об этом в качестве инвестиционного вычета в соответствии с разделом 80C. Если нет, то он не будет облагаться налогом, так как вы бы заплатили налог на него, делая инвестиции.

2. Сумма процентов

Весь процент, полученный вами как от вашего взноса (сотрудника), так и от вклада работодателя, подлежит налогообложению как «Доход из других источников».

Таким образом, если вы уйдете до истечения 5 лет непрерывной работы, то вся сумма инвестиций и доходов будет облагаться налогом по разным статьям доходов.

Исключение из этого правила, если отказ производится до 5 лет

Если отказ производится до 5 лет непрерывной службы и причина прекращения службы относится к любой из следующих причин, указанных ниже, тогда рассматриваться так, как если бы он был отозван через 5 лет, т. е. он не подлежит налогообложению.

е. он не подлежит налогообложению.

Reasons:

- Medical Emergency

- Discontinuation of employer’s business

- Reasons beyond the control of the employee

Summary Table

| Withdrawal | Investment Amount | Entire Interest Сумма | |

| Взнос работника | Взнос работодателя | ||

| После 5 лет непрерывной работы | Освобождается | Освобождается | Освобождается |

| До 5 лет непрерывной работы | Вычет u/s 80C, полученный на момент инвестирования – облагается налогом как доход от заработной платы. Вычет u/s 80C, который не применялся во время инвестирования – Не облагается налогом | Облагается налогом как «Доход от заработной платы» | Облагается налогом как «Доход из других источников» |

TDS при снятии средств со Счета резервного фонда

В соответствии с Законом о подоходном налоге, если лицо снимает менее рупий. 50 000, то TDS не вычитается. Однако, если снятие больше, чем рупий. 50 000, то налогоплательщик обязан предоставить свой номер PAN.

50 000, то TDS не вычитается. Однако, если снятие больше, чем рупий. 50 000, то налогоплательщик обязан предоставить свой номер PAN.

Если вы не обязаны платить налог даже после добавления суммы снятия, вы можете предоставить форму 15G/15H вместе с вашим номером PAN, и TDS не будет вычтена.

Но если вы попадаете в налоговую категорию, вы не можете предоставить форму 15G/15H, а поскольку PAN является обязательным, при подаче PAN вычитается TDS по ставке 10%.

Однако, если вы не предоставите свой номер PAN в органы EPFO и сумма снятия превышает рупий. 50 000, то TDS будет вычтен на целых 34%.

Пенсионный план работников

Часть взноса работодателя в Provident идет на пенсионный план работников. Сумма, зачисленная на счет EPS, может быть снята только до 10 лет непрерывной работы, после чего она не может быть снята, и пенсия является обязательной.

Однако, если вы снимаете до 10 лет, то вся снятая вами сумма становится облагаемой налогом. Однако, если вы снимете его при выходе на пенсию, вся сумма не будет облагаться налогом. Существуют определенные льготы, на которые можно претендовать, если сумма снимается при выходе на пенсию, и то же самое было объяснено в этой статье — Налог на пенсионный доход.

Однако, если вы снимете его при выходе на пенсию, вся сумма не будет облагаться налогом. Существуют определенные льготы, на которые можно претендовать, если сумма снимается при выходе на пенсию, и то же самое было объяснено в этой статье — Налог на пенсионный доход.

EPF Процентная ставка 2022 г. – Расчет, процентная ставка и этапы

Фонд обеспечения работников (EPF) – это схема пенсионных пособий, созданная в соответствии с Законом о резервном фонде работников и прочих положениях, 1952. Схема распространяется на тех, кто работает. В соответствии со схемой EPF работодатель вычитает определенную сумму взноса из заработной платы работника и вносит на его или ее счет EPF. Работодатель также вносит вклад в счет EPF работника.

При выходе на пенсию работник получает единовременную сумму EPF, включая взнос работника, взнос работодателя и проценты, начисляемые каждый год. Правительство регулярно пересматривает процентную ставку по счетам EPF. На 2019 финансовый год-20, заявленная процентная ставка составляет 8,5%.

Союзный бюджет на 2021 г. Итог

В случае, если взнос работника в ПФ был вычтен, но не депонирован работодателем, он не будет разрешен в качестве вычета для работодателя.

Правительство решило сохранить процентную ставку EPF на уровне 8,% на 2021-22 финансовый год.

Ставка взноса на заработную плату работника до 15 000 рупий

- Взнос работника в EPF: 12% от заработной платы.

- Взнос работодателя в EPF: 3,67% от заработной платы.

- Взнос работодателя в прибыль на акцию: 8,33% от заработной платы, но не более рупий. Заработная плата 15 000, т.е. 1250.

Прекращение взноса, если заработная плата превышает рупий. 15,000

Если заработная плата работника составляет 15 000 рупий или более, взнос работодателя в размере 12% делится на две части.

8,33% от 15 000 рупий поступает на счет EPS. т. е. 1 250 рупий в месяц, а остаток

Сумма, превышающая 1 250 рупий в месяц, переводится на счет EPF.

Например, , если базовая заработная плата работника + пособие по дороговизне составляет 50 000 рупий: 6000.

Поскольку 8,33% от 50 000 рупий составляют рупии. 4 165, 1 250 рупий переводятся на счет EPS, а остаток в размере 2 915 рупий переводится на счет EPF.

Общий остаток на счете EPF составляет рупий. 10 750.

(т. е. взнос работника в размере 6 000 рупий + взнос работодателя в размере 1 835 рупий и превышение взноса работодателя по отношению к EPS в размере 2 915 рупий.)

Сведения, необходимые для расчета процентной ставки по EPF

Для расчета процентов по EPF необходимы следующие данные:

- Текущий возраст сотрудника.

- Текущий баланс EPF.

- Ежемесячное базовое пособие и пособие по дороговизне в размере до 15 000 рупий.

- Процент взноса в EPF.

- Пенсионный возраст.

Взнос EPF зачисляется на счет EPF ежемесячно, проценты начисляются ежемесячно. Однако общая сумма процентов за год будет зачислена в конце финансового года. Процентная ставка на 2019-20 финансовый год составляет 8,5%. Следовательно, для каждого месяца начисления процентов процентная ставка будет считаться равной 0,708%, т.е. 8,5%/12.

Расчет процентов по EPF

Общий взнос EPF в указанном выше случае для первый месяц подключения к сервису = рупий. 10,750

Проценты по взносу EPF за 1-й месяц = ноль

Остаток на счету EPF на конец 1-го месяца = Rs. 10 750

Взнос EPF во 2-м месяце = рупий. 10 750

Общая сумма, накопленная за 2-й месяц обслуживания = рупий. 21 500

Проценты, начисленные на вклад EPF во 2-м месяце = рупий. 21 500 * 0,007083%= 152

рупий Общий остаток взносов EPF на конец 2-го месяца = рупий. 21 500

Взнос EPF в 3-м месяце = рупий. 10 750

Общая сумма, накопленная за 3-й месяц = рупий. 32 250

32 250

Проценты по взносу EPF на 2-й месяц = рупий. 32 250 * 0,007083% = 228

рупий Общий остаток взносов EPF на конец 3-го месяца = рупий. 32 250

Аналогичный расчет производится для всех остальных месяцев года.

Общий баланс EPF на конец года будет представлять собой сумму взносов работодателя, взносов работников и ежемесячных процентов, начисленных в течение года.

Кроме того, конечное сальдо счета EPF в первый год будет начальным сальдо на второй год. И проценты EPF за второй год будут рассчитаны, включая начальный остаток, перенесенный с предыдущего года.

Чтобы рассчитать свой фонд EPF после выхода на пенсию, воспользуйтесь калькулятором EPF .

Примечание:

- Заработная плата означает базовую заработную плату плюс пособие по дороговизне.

- Если организация является обозначенной организацией или имеет менее 20 сотрудников, требуется меньший взнос в размере 10% от заработной платы.

Взнос в EPF со стороны работодателя, если зарплата работника превышает 15 000 рупий

Работодатель может выбрать один из следующих методов, если зарплата работника превышает 15 000 рупий:

- Работодатель может ограничить свой взнос до 12% базового оклада сотрудников и надбавки за дороговизну, или

- , он может соответствовать вкладу работника, если заработная плата превышает рупий. 15 000.

Процентные ставки EPF за последние 15 лет

| Финансовый год | Процентная ставка в год |

| 2020-2021 | 8.50% |

| 2019-2020 | 8.50% |

| 2018-2019 | 8.65% |

| 2017-2018 | 8.55% |

| 2016 -2017 | 8,65% |

| 2015-2016 | 8,80% |

| 2013-2015 | 8.75% |

| 2012-2013 | 8.

|