Содержание

Формула расчета пены по договору | Русский

Калькулятор пені

Одновременное взыскание штрафа и пениОдновременное взыскание штрафа и пены

Одновременное взыскание с участника хозяйственных отношений, который нарушил хозяйственное обязательство по договору, штрафа и пени не противоречит Конституции Украины

19 июля 2017 Дело № 914/1854/16 Высший хозяйственный суд Украины

Читати далі

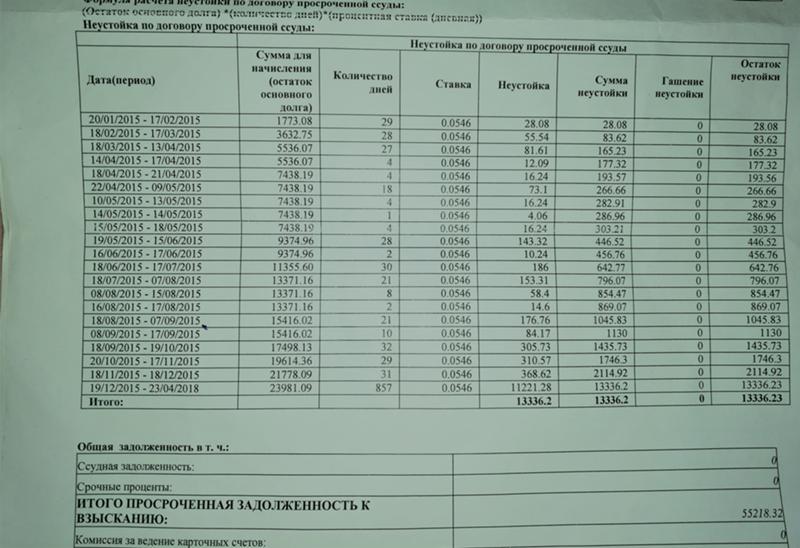

Расчет пени. Практические рекомендацииРасчет пены. Практические рекомендации

Вступление

Данная статья содержит практические рекомендации по расчету пени, прежде всего, предназначена для хозяйственных правоотношений.

Напомним, что согласно с частью третьей статьи 549 Гражданского кодекса Украины (далее по тексту «ГК Украины») пеня это штрафная санкция за несвоевременное исполнение денежных обязательств, которая начисляется в процентном соотношении от суммы задолженности за каждый день просрочки. Пеня не может быть выражена в натуре без привязки к денежной сумме. Такое утверждение содержит пункт 7 письма Высшего арбитражного суда Украины от 07.03.1996 № 01-8/106 «О некоторых вопросах практики применения отдельных норм действующего законодательства при решении споров.

Пеня не может быть выражена в натуре без привязки к денежной сумме. Такое утверждение содержит пункт 7 письма Высшего арбитражного суда Украины от 07.03.1996 № 01-8/106 «О некоторых вопросах практики применения отдельных норм действующего законодательства при решении споров.

Читати далі

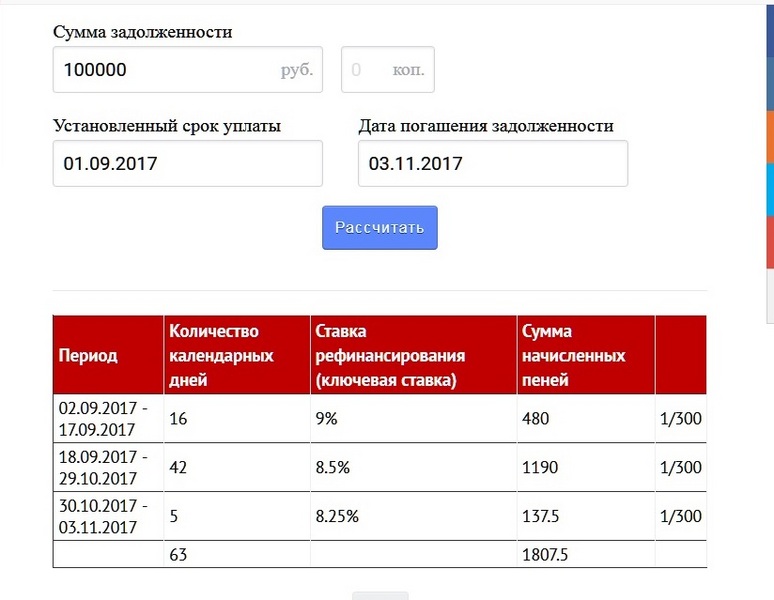

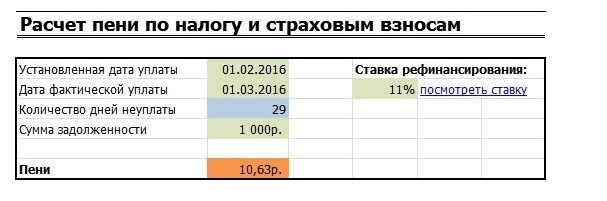

Расчет пени калькуляторРасчет пены калькулятор

Вступление

Данная стать содержит практические рекомендации по расчету пени, прежде всего, ориентирована на случаи применения санкций в хозяйственных правоотношениях.

Для быстрого расчета воспользуйтесь калькулятором.

Как воспользоваться калькулятором?

Для расчета пени за несвоевременное выполнение обязательств необходимо выполнить следующие действия:

Укажите сумму задолженности, которая возникла по денежным обязательствам.

Укажите дату обязательства, которое просрочено.

Читати далі

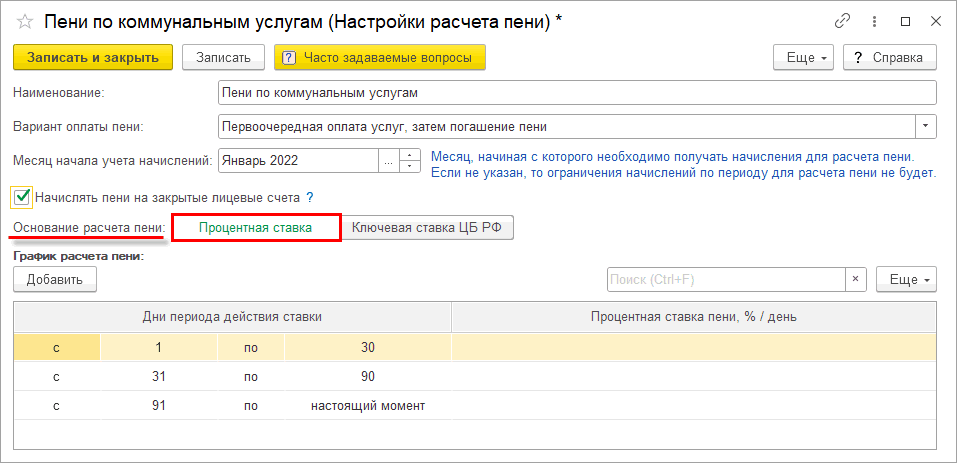

Ответственность за коммунальные долги.

Что нужно знать?Ответственность за коммунальные долги. Что нужно знать?

Что нужно знать?Ответственность за коммунальные долги. Что нужно знать?

Коммунальные услуги направлены на удовлетворение потребности физического или юридического лица в обеспечении: холодной и горячей водой, водоотведением, газо- и электроснабжением, отоплением, а также вывоз бытовых отходов в порядке, установленном законодательством. Оплата услуг осуществляется в соответствии с условиями договоров и действующего законодательства. Законодательством предусмотрены санкции за несвоевременную оплату потребленных коммунальных услуг потребителем.

Читати далі

Как обеспечить исполнение обязательств по договору?Как обеспечить исполнение обязательств по договору?

Гражданский кодекс Украины (далее — ГКУ) в ст. 546 предусматривает такие виды обеспечения исполнения обязательств: неустойка, поручительство, гарантия, залог, удержание, задаток. Этот перечень не исчерпывающий, и стороны могут обусловливать другие специфические виды обеспечения, что также предусмотрено упомянутой статье ГКУ. В зависимости от значимости договорного обязательства, можно выбирать разные по характеру способы обеспечения, а при необходимости — применять одновременно несколько обеспечений.

Этот перечень не исчерпывающий, и стороны могут обусловливать другие специфические виды обеспечения, что также предусмотрено упомянутой статье ГКУ. В зависимости от значимости договорного обязательства, можно выбирать разные по характеру способы обеспечения, а при необходимости — применять одновременно несколько обеспечений.

Читати далі

Ответственность за невыполнение договоровЗа невыполнение договоров

Обязательства по договору должны исполняться надлежащим образом и в установленный срок. Односторонний отказ от исполнения обязательств, так же как и одностороннее изменение условий договора не допускается, если иное не установлено договором или законом.

Невыполнение договорных обязательств может проявляться в различных формах. За неисполнение или ненадлежащее исполнение обязательств по договору нарушитель несет ответственность, в общем случае состоит в том, что он:

Читати далі

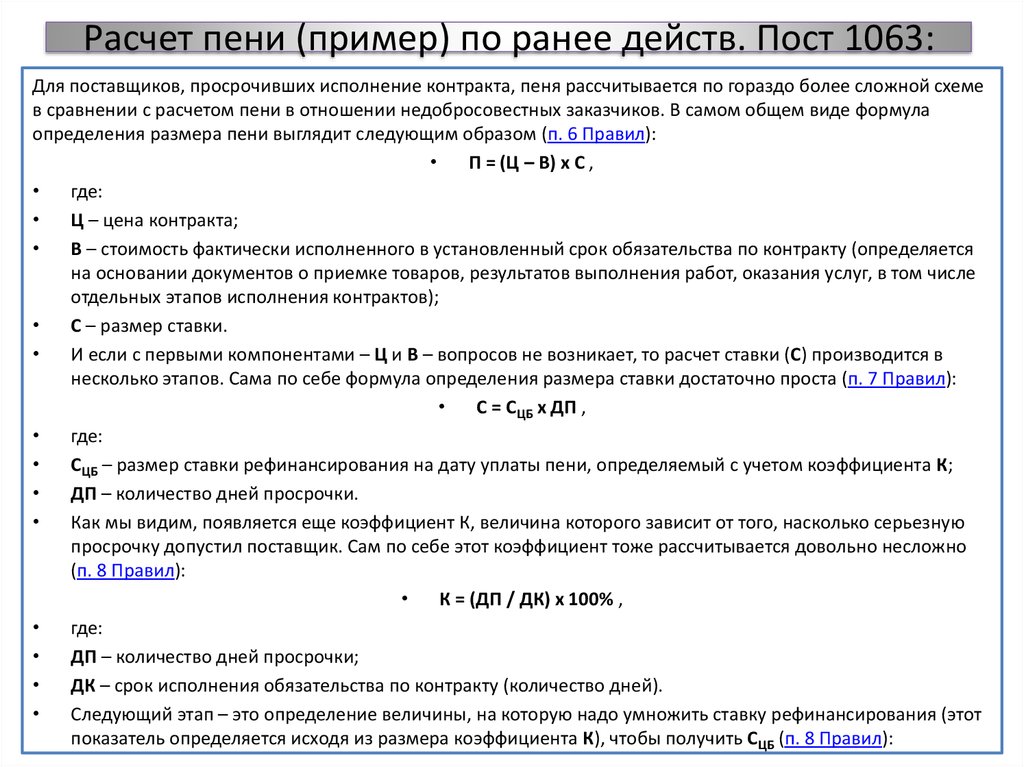

Размер и срок начисления штрафных санкцийРазмер и срок начисления штрафных санкций

Установив размер и срок начисления штрафных санкций за нарушение денежного обязательства, законодатель предусмотрел также и право сторон урегулировать эти отношения в договоре.

Так что, в таких случаях 6-ю месяцами все не ограничивается.

Постановление от 21 июня 2017 № 3-432гс17 Судебная палата по хозяйственным делам Верховного Суда Украины

Читати далі

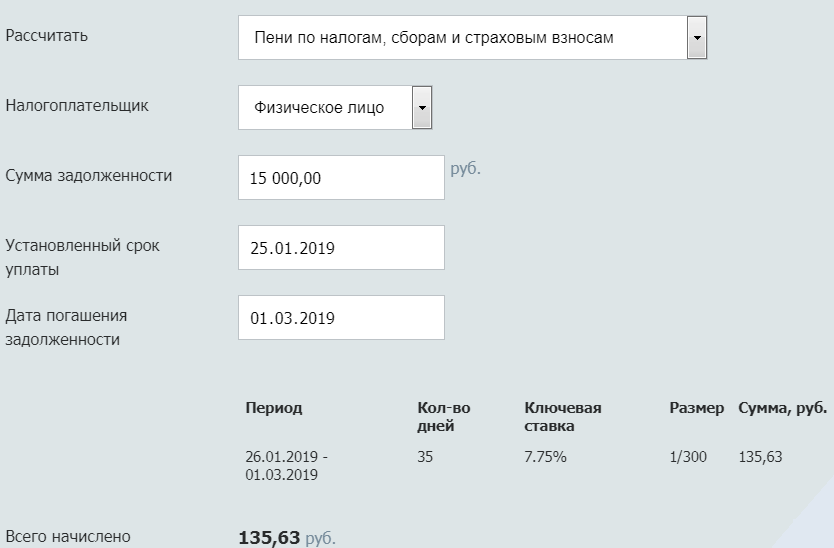

Калькулятор расчета пени по 1/300, 1/150 или 1/130 от ставки рефинансирования 2022

В жизни часто возникают ситуации, при которых нарушаются условия договора. Должники получают не только штраф, но и определенные пени, которые рассчитываются в размере 1/300, 1/150 или 1/130 от ставки рефинансирования (ключевой ставки ЦБ РФ).

Инструкция для расчета пени

Чтобы рассчитать пеню с помощью калькулятора, следует:

- В соответствующих полях указать требуемые данные (сумму долга и период просрочки).

- Указать размер ставки (1/300, 1/150 или 1/130).

- Нажать на кнопку «Рассчитать», после чего программа отобразит полученную сумму пени.

Калькулятор от Договор-Юрист.Ру

При необходимости пользователь может указать способ начисления неустоек (к примеру, на день наступления задолженности). Также можно внести данные о дополнительных задолженностях, либо рассчитать средства, требуемые для частичного погашения долга.

Ключевая ставка ЦБ РФ часто меняется, но калькулятор всегда содержит актуальные сведения об ее размере.

Какие цели для начисления неустоек

Неустойки необходимы для погашения убытков, которые несет пострадавшая сторона. Кроме того, они представляет собой эффективный метод финансовой санкции, благодаря которой должник осознает свою вину и в дальнейшем старается не допускать повторения подобных ситуаций.

Особенности применения пеней:

- для их начисления не требуется доказывать причиненный ущерб, поскольку основанием является прямое нарушение заключенного договора;

- неустойки распространяются на любые типы договоров;

- рассчитать неустойку относительно просто, а взыскивается она в короткий срок.

Неустойку в размере 1/300 от ключевой ставки начисляют в случае просрочки страховых взносов, уплаты налогов и коммунальных платежей. Должники, допустившие просрочку, несут ответственность за свое деяние в виде уплаты дополнительных денежных средств.

Когда можно избежать уплаты пени

В некоторых ситуациях лица, к которым применяется данная финансовая санкция, имеют право не выплачивать пени. Законодательство допускает следующие варианты развития событий:

- просрочка по платежу длилась не более 1 дня;

- квитанции были сформированы с ошибкой, вследствие чего возникла задержка платежа;

- при оплате коммунальных услуг возможны отсрочки;

- пользователь совершил непреднамеренную ошибку, которая повлекла задолженность.

Зачастую пользователь неправильно определяет сумму, подлежащую оплате. Чтобы избежать ошибок, которые возникают из-за сложности расчетов или изменения ключевой ставки, рекомендуется использовать специально предназначенный калькулятор на нашем сайте.

Рейтинг

( 19 оценок, среднее 3.58 из 5 )

Поделиться с друзьями:

Калькулятор пени по ипотеке 2022 | WOWA.ca

Последнее обновление этой страницы: 23 декабря 2022 г.

WOWA

Trusted and Transparent

Калькулятор пени по ипотечному кредиту

Каков ваш остаток по ипотеке

3

?

Каков срок и тип вашей текущей ипотеки?

5 лет 1 год 2 года 3 года 4 года 7 лет 10 лет

Переменная ставка

Фиксированная ставка

Какова ваша текущая процентная ставка по ипотеке?

Если применимо, какую скидку вы получили при подписании текущего ипотечного договора?

В день, когда вы подписали ипотечный кредит, ваш кредитор мог предоставить вам скидку. Вы можете платить 3,25%, но объявленная ставка в тот день была 3,75%, скидка 0,5%. Если вы не знаете о какой-либо скидке, вы можете пропустить этот шаг.

Вы можете платить 3,25%, но объявленная ставка в тот день была 3,75%, скидка 0,5%. Если вы не знаете о какой-либо скидке, вы можете пропустить этот шаг.

Когда началась ваша текущая ипотека?

Кто ваш нынешний ипотечный кредитор?

RBC Royal Bank TD Scotiabank CIBC BMO National Bank Desjardins Equitable Bank DUCA First National MCAP Tangerine Bank Laurentian Bank Manulife Bank HSBC Meridian ATB Financial ICICI Bank Alterna motusbank Peoples Bank Simplii Financial Canada Life First Ontario Canadian Western CMLS Financial Investors Groupnesto Coast Capital Vancity Home Trust Other

Какова текущая процентная ставка TD по трехлетней ипотеке с фиксированной процентной ставкой?

Мы заполнили это поле для вас нашими самыми последними данными. Информацию о том, зачем нам нужно это поле, см. в разделе Дифференциал процентных ставок

Результаты

2 437 502,44 тыс. $

Как рассчитывается мой штраф по ипотеке?

300 000 долл. США

США

Оставшийся ипотечный баланс

3,25

%

Текущая процентная ставка по ипотечным кредитам

3/12

3-месячный процент

=

долл.0003

Калькуляторы и материалы на этой странице предназначены только для общей информации. WOWA не гарантирует точность отображаемой информации и не несет ответственности за любые последствия использования калькулятора.

Best 5-Year Fixed Mortgage Rates in Canada

Butler Mortgage

4.49%

Pine

4.59%

nesto

4.64%

BMO

5.24%

TD

5.44%

CIBC

5.49%

Фиксированная ставка

Переменная ставка

Проверьте ставки по ипотечным кредитам в Канаде от 40+ кредиторов

Вы хотите погасить ипотечный кредит досрочно? Или рефинансировать условия ипотеки по более низкой процентной ставке? Может быть, вы продали свой дом и покупаете новый дом, в котором будет применяться ипотечный перевод. В любом случае вам, скорее всего, придется заплатить штраф за нарушение ипотечного кредита, установленный вашим кредитором. В любой ситуации наш калькулятор поможет вам определить стоимость разрыва ипотечного кредита, чтобы вы могли быть уверены в своих решениях по ипотеке.

В любом случае вам, скорее всего, придется заплатить штраф за нарушение ипотечного кредита, установленный вашим кредитором. В любой ситуации наш калькулятор поможет вам определить стоимость разрыва ипотечного кредита, чтобы вы могли быть уверены в своих решениях по ипотеке.

Штраф по ипотеке с фиксированной ставкой Процентная ставка

Для ипотеки с фиксированной ставкой кредиторы обычно используют процентную ставку за три месяца или дифференциал процентной ставки (IRD) в зависимости от того, что больше. Каждый кредитор имеет свой собственный расчет IRD. Процентная ставка, которую они используют для своего IRD, обычно основана либо на их текущих объявленных ставках по ипотеке, либо на их объявленных ставках, которые часто могут быть намного выше.

| Объявленный курс IRD | Размещенный курс IRD |

|---|---|

RBC TD Scotiabank CIBC BMO HSBC Peoples Bank motusbank Simplii Laurentian Desjardins CMLS Equitable Bank* | Tangerine Manulife Alterna Savings First National MCAP DUCA |

900’s зависит от вашего ипотечного продукта0003

Штраф за ипотечный кредит с плавающей процентной ставкой Процентная ставка

Большинство кредиторов определяют пенальти за нарушение ипотечного кредита для ипотечного кредита с плавающей процентной ставкой, рассчитывая проценты за три месяца. Процентная ставка, которую они используют, может зависеть от кредитора к кредитору, но обычно это либо ваша текущая процентная ставка по ипотеке, либо основная ставка кредитора.

Процентная ставка, которую они используют, может зависеть от кредитора к кредитору, но обычно это либо ваша текущая процентная ставка по ипотеке, либо основная ставка кредитора.

| На основании вашей ипотечной ставки | На основе основной ставки кредитора |

|---|---|

RBC TD Scotiabank BMO HSBC Equitable Bank First National motusbank Tangerine MCAP National Bank Desjardins CMLS DUCA Manulife Alterna Сберегательный Лаврентьевский* | CIBC Народный Банк Симплий Лаврентьевский |

* Проценты Laurentian за 3 месяца основаны на большей из двух величин: ставка по ипотеке или текущая основная ставка.

Часто задаваемые вопросы о штрафах за ипотеку

Что означает отказ от ипотеки?

Если вы решите закрыть ипотечный кредит до истечения установленного срока, то вы «разорвете» свой ипотечный договор. Например, если у вас есть 3 года в вашей 5-летней ипотеке с фиксированной ставкой, и вы узнаете, что кредитор предлагает значительно более низкую процентную ставку, тогда можно досрочно разорвать вашу ипотеку, чтобы подписать новую ипотеку с кредитором со скидкой. . Но имейте в виду, что решение о прекращении ипотечного кредита до истечения срока ипотечного кредита обычно связано со штрафными санкциями. Однако некоторые кредиторы могут разрешить вам досрочно продлить ипотеку на несколько месяцев.

Например, если у вас есть 3 года в вашей 5-летней ипотеке с фиксированной ставкой, и вы узнаете, что кредитор предлагает значительно более низкую процентную ставку, тогда можно досрочно разорвать вашу ипотеку, чтобы подписать новую ипотеку с кредитором со скидкой. . Но имейте в виду, что решение о прекращении ипотечного кредита до истечения срока ипотечного кредита обычно связано со штрафными санкциями. Однако некоторые кредиторы могут разрешить вам досрочно продлить ипотеку на несколько месяцев.

В чем разница между открытой и закрытой ипотекой?

Основным отличием являются штрафы, связанные с закрытой ипотекой . С бессрочной ипотекой вы можете погасить всю сумму ипотеки, когда захотите. Вы по-прежнему должны ежемесячно выплачивать основную сумму и проценты, но вы можете вносить дополнительные платежи без необходимости платить штраф за досрочное погашение (штраф, связанный с ипотекой с закрытым сроком). Это большое преимущество, но большинство людей обычно выбирают договор на ипотеку с закрытым сроком, потому что долгосрочная ипотека обычно имеет более высокую процентную ставку. Поскольку большинство людей не планируют досрочно погашать ипотеку, они решают выбрать более низкую процентную ставку.

Поскольку большинство людей не планируют досрочно погашать ипотеку, они решают выбрать более низкую процентную ставку.

При этом краткосрочная ипотека — это та, которую вы берете на определенный период времени. В Канаде стандартный срок составляет около 5 лет. Как уже упоминалось, основное отличие краткосрочной ипотеки заключается в том, что у вас нет свободы погасить основную сумму, когда вы хотите. Некоторые срочные соглашения позволяют вам выплачивать 10-20% основной суммы один раз в год, но помимо этого вам придется заплатить своему кредитору штраф за это.

Сколько будет стоить разрыв моей ипотеки?

Это зависит от того, как есть много расходов, связанных с разрывом ипотечного кредита. Наиболее значительные расходы, которые вы понесете, связаны со штрафом за досрочное погашение . В зависимости от вашего кредитора штраф за досрочное погашение может отличаться. Мы настоятельно рекомендуем ознакомиться с вашим текущим ипотечным договором или поговорить с опытным ипотечным брокером, чтобы получить совет, прежде чем принимать какие-либо решения. Тем не менее, вы можете избежать штрафов, перенеся ипотеку.

Тем не менее, вы можете избежать штрафов, перенеся ипотеку.

Штраф за досрочное погашение зависит от кредитора. Но, как правило, есть два метода расчета штрафа:

Метод 1: Проценты за 3 месяца

За нарушение договора с плавающей процентной ставкой штраф обычно составляет 3-месячные проценты, применяемые к оставшейся основной сумме ипотеки по текущей установленной процентной ставке. Этот метод также применяется к ипотеке с фиксированной процентной ставкой, если процентная ставка за три месяца превышает сумму, рассчитанную в методе 2 ниже.

Метод 2: Дифференциал процентной ставки (IRD)

Этот метод применяется к ипотеке с фиксированной процентной ставкой. Расчет немного сложнее. Штраф больше либо из общей суммы, рассчитанной с использованием Метода 1, как описано выше, либо из результата расчета, называемого Дифференциалом процентных ставок (IRD).

IRD представляет собой разницу между процентами, которые вы должны своему кредитору за оставшуюся часть ипотечного контракта, и процентами, которые ваш кредитор получил бы, одолжив эти деньги на оставшийся срок с той же скидкой, которую вы предоставили. В качестве альтернативы, IRD рассчитывается как разница между процентами на сумму досрочного погашения на оставшийся срок по недисконтированной ставке, по которой вы изначально подписали соглашение, за вычетом причитающихся процентов, рассчитанных по ближайшей ставке, указанной вашим кредитором на текущий момент. момент на количество времени, которое осталось по вашему соглашению.

В качестве альтернативы, IRD рассчитывается как разница между процентами на сумму досрочного погашения на оставшийся срок по недисконтированной ставке, по которой вы изначально подписали соглашение, за вычетом причитающихся процентов, рассчитанных по ближайшей ставке, указанной вашим кредитором на текущий момент. момент на количество времени, которое осталось по вашему соглашению.

Например, если у вас осталось 2 года по вашей 5-летней фиксированной ставке, они будут искать самую актуальную 2-летнюю фиксированную ипотечную ставку. Мы знаем, это немного сбивает с толку! Давайте облегчим понимание, рассчитав IRD для гипотетического сценария.

У вас есть ипотечный кредит с фиксированной ставкой на 5 лет и текущей процентной ставкой 3,25%. Из этих 5 лет у вас осталось 3 года по вашему соглашению с текущей основной стоимостью 400 000 долларов. Вы решили разорвать ипотечный договор, и вот как рассчитывается IRD.

- Сначала кредитор получит ставку без скидки, которая была опубликована в день, когда вы подписали договор об ипотеке 2 года назад. Таким образом, вы можете платить 3,25%, но фактическая ставка в тот день была 4,0%. Это означает, что вы получили скидку 0,75%.

- Затем кредитор увидит, что у вас осталось 3 года по договору, и найдет аналогичный продукт, который у них есть прямо сейчас, чтобы покрыть оставшуюся часть вашего 5-летнего срока. В этом примере это будет 3-летняя ипотека с фиксированной ставкой, скажем, по ставке 2,75%.

- Наконец, кредитор берет разницу ставок 4,0% и 2,75% (0,04 — 0,0275 = 0,0125) , делит ее на 12, чтобы получить месячную процентную ставку. (0,0125 разделить 12 = 0,00104) , умножить ежемесячное значение процентной ставки на 36 месяцев (3 года), оставшихся по ипотечному кредиту (0,00104 x 36 месяцев) . Затем умножьте эту сумму за 36 месяцев на основную сумму в размере 400 000 долларов США, чтобы получить штраф за досрочное погашение (0,00104 x 36 месяцев) x 400 000 долларов США . Таким образом, вы заплатите около $15 000 в качестве штрафа за досрочное погашение.

Таким образом, вы можете платить 3,25%, но фактическая ставка в тот день была 4,0%. Это означает, что вы получили скидку 0,75%.

Таким образом, вы можете платить 3,25%, но фактическая ставка в тот день была 4,0%. Это означает, что вы получили скидку 0,75%.

Как видите, штраф не самый интуитивный, поэтому обратитесь за профессиональной консультацией для получения наиболее точной информации о вашем кредиторе.

Как на вас повлияет стресс-тест?

Если вы разрываете свою ипотеку и остаетесь с тем же кредитором, вам не нужно беспокоиться о стресс-тесте.

Но всякий раз, когда вы подаете заявку на получение ипотечного кредита у нового кредитора, вы должны снова пройти стресс-тест, чтобы убедиться, что вы можете позволить себе ежемесячные платежи по ипотечному кредиту. Кредитор будет использовать процентную ставку либо по вашей ипотечной ставке плюс 2%, либо по базовой ставке 5,25%, в зависимости от того, что выше. Если вы не пройдете, вы не сможете претендовать на новую ипотеку. Эта базовая ставка в размере 5,25% подлежит ежегодному пересмотру министром финансов и Управлением управляющего финансовыми учреждениями.

Имеет ли смысл разрывать ипотеку?

Это зависит от вашей ситуации.

Если вы пытаетесь сэкономить деньги, досрочно оплачивая ипотеку или снижая процентную ставку, вам следует сравнить потенциальную экономию со штрафом за досрочное погашение ипотеки. Для ипотечных кредитов с фиксированной процентной ставкой этот штраф может быть значительным, особенно если у вас еще есть несколько лет до ипотечного кредита.

Если вы разрываете свою ипотеку для рефинансирования, вам также следует рассмотреть другие варианты, такие как HELOC и вторая ипотека. Они могут позволить вам брать взаймы из собственного капитала в вашем доме, не нарушая вашу текущую ипотеку.

Существуют ли какие-либо ограничения на штраф за досрочное погашение, который может взимать кредитор?

В соответствии с параграфом 10 Закона о процентах, по истечении пяти лет с даты выдачи ипотечного кредита кредитор может взимать за нарушение ипотечного кредита не более трех месяцев процентов вместо уведомления. До пяти лет Закон о процентах не налагал никаких ограничений, и ваш ипотечный договор будет определять штраф за нарушение. Некоторые ипотечные кредиты не допускают разрыва ипотечного кредита, за исключением добросовестной продажи.

Некоторые ипотечные кредиты не допускают разрыва ипотечного кредита, за исключением добросовестной продажи.

Mortgage Penalties by Lender

| Bank or Lender | Variable Rate Mortgage | Fixed Rate Mortgage | |

|---|---|---|---|

| 3 Months’ Interest | Greater of 3 Months’ Interest or the IRD amount | ||

| Проценты за 3 месяца | Проценты за 3 месяца или сумма IRD, которая больше | ||

Scotiabank | Проценты за 9 месяцев0152 | Проценты за 3 месяца больше или сумма IRD | |

| Проценты за 3 месяца (по основной ставке CIBC) | Проценты за 3 месяца (по текущей ставке по ипотеке) или сумма IRD | ||

| 3 месяцев ‘Процент | больше 3 месяцев’ процента или сумма IRD | ||

| 3 -месячный процент | Большой 3 -месячной процент или процент IR | . | |

Справляемый банк | 3-5 месяцев ‘Процент* | больше 3 -месячной процентной ставки или суммы IRD | |

| 9 0002 Peoples Bank | |||

Peoples Bank | |||

(Pile Damples | 59 9 0002 9015 9012 | 559 9000. Prime 9000 9015 | |

. 1000 3 | Проценты за 3 месяца или сумма IRD, наибольшая | ||

First National | Проценты за 3 месяца | Проценты за 3 месяца 9 или сумма IRD0003 | |

motusbank | 3 Months’ Interest | Greater of 3 Months’ Interest or the IRD amount | |

Tangerine | 3 Months’ Interest | Greater of 3 Months’ Interest или сумма IRD | |

Simplii | Проценты за 3 месяца на основе базовой ставки Simplii | Проценты за 3 месяца или сумма IRD | |

| 3 Months’ Interest | Greater of 3 Months’ Interest or the IRD amount | ||

Meridian | 3 Months’ Interest | Greater of 3 Months’ Interest or the IRD amount | |

Laurentian | Проценты за 3 месяца в зависимости от вашей текущей годовой ипотечной ставки или текущей основной ставки. | Проценты за 3 месяца или сумма IRD, которая больше | |

National Bank | 3 Months’ Interest | Greater of 3 Months’ Interest or the IRD amount | |

Desjardins | 3 Months’ Interest | Greater of 3 Months’ Проценты или сумма IRD | |

| Проценты за 3 месяца или оставшиеся проценты, подлежащие уплате по ипотеке, меньше. | Большая из сумм IRD и меньшая из трех месячных процентов или оставшейся суммы процентов, подлежащих уплате по ипотеке. | ||

| Проценты за 3 месяца по текущей объявленной ставке DUCA и разница в процентах к уплате из-за разницы между указанной объявленной ставкой на момент подписания ипотеки и текущей объявленной ставкой DUCA для ипотеки с сопоставимым сроком. | Проценты за 3 месяца или сумма IRD в наибольшем размере | ||

Manulife | Проценты за 3 месяца | Проценты за 3 месяца или сумма в IRD в размере более | |

Alterna Savings | 3 Months’ Interest | Greater of 3 Months’ Interest or the IRD amount | |

Canadian Western | 3 Months’ Interest | Greater of 3 Months ‘ Проценты или сумма IRD | |

First Ontario | Проценты за 3 месяца | Проценты за 3 месяца или сумма IRD | |

Investors Group | Проценты за 3 месяца | Проценты за 3 месяца или сумма IRD, которая больше |

0003

0003Ипотека выглядит следующим образом:

- проценты за 5 месяцев в течение первого года вашего срока.

- Проценты за 4 месяца в течение второго года вашего срока.

- Проценты за 3 месяца после второго года вашего срока.

Штраф за ипотечный кредит EQB Evolution Suite с регулируемой ставкой составляет

проценты за 3 мес.

Опубликованные ставки банков и кредиторов

Количество лет:

1 года 2 года 3 года 4 года.

Калькуляторы и содержимое на этой странице предназначены только для общей информации. WOWA не гарантирует точность отображаемой информации и не несет ответственности за любые последствия использования калькулятора.

Калькулятор пени IRS [ИНФОГРАФИКА] | Центр налоговых льгот

Сборы и штрафы могут поглотить ваши сбережения, поэтому знание и использование калькулятора штрафов IRS может сэкономить ваше время, усилия и деньги.

В этой статье:

- Каковы штрафы IRS за просрочку платежа?

- Как рассчитываются штрафы IRS за просрочку платежа?

- Как правильно использовать калькулятор штрафов и процентов IRS?

- Что мне делать после расчета пени за просрочку платежа?

- Когда вы используете форму плана платежей IRS?

- Где я могу воспользоваться планом рассрочки IRS?

Нажмите здесь, чтобы перейти к инфографике.

Каковы штрафы IRS за просрочку платежа?

Налоговая служба США взимает два основных штрафа за просрочку уплаты налогов с тех, кто подает и платит налоги с опозданием. Это два сбора за «непредставление» и «за неуплату».

Опоздавший налогоплательщик получает неуплату штрафа только в том случае, если он подал налоговую декларацию на следующий день после окончания срока налоговой отчетности. Крайний срок для каждого года — 15 апреля, если 15-е число не выпадает на праздничный или выходной день, и в этом случае крайним сроком подачи налоговой отчетности является следующий рабочий день.

С другой стороны, неуплата штрафа применяется только в том случае, если налогоплательщик не уплачивает налоги в установленный срок. Как и в случае неуплаты штрафа, крайний срок — 15 апреля или следующий рабочий день, если 15-е число приходится на праздничный или выходной день.

Инвестор может быть оштрафован IRS обоими штрафами.

Конечно, штрафы за просрочку платежа — не единственные проблемы, с которыми сталкивается налогоплательщик, когда подает документы с опозданием. IRS может санкционировать проценты в дополнение к указанным штрафам и может взимать имущество и активы в качестве залога.

IRS может санкционировать проценты в дополнение к указанным штрафам и может взимать имущество и активы в качестве залога.

Прямые финансовые затраты — не единственное, о чем должны беспокоиться просроченные налогоплательщики. Они также несут косвенные финансовые затраты, такие как наем специалистов по налогам и снижение кредитоспособности.

Также обратите внимание, что IRS также взимает проценты с неуплаченных налогов в дополнение к штрафам за просрочку платежа. В настоящее время процентная ставка составляет 3% плюс федеральная краткосрочная ставка, которая периодически меняется.

Как рассчитываются штрафы IRS за просрочку платежа?

Налоговое управление США регулирует минимальную сумму сборов, расчет штрафов и процентов, а также максимальный предел.

Текущая таблица налоговых сборов IRS взята из Налогового совета IRS 2017-51, опубликованного IRS 20 апреля 2017 г. в зависимости от того, что больше. Эта минимальная сумма присутствует, когда поздний налогоплательщик подал заявление более чем через 60 дней после установленного срока.

В случае, когда поздний инвестор несет ответственность за непредставление и неуплату штрафов, минимальная сумма составляет либо 410 долларов США, либо 200% неуплаченных налогов, в зависимости от того, что больше.

Если налогоплательщик регистрирует или уплачивает неуплаченные налоги по истечении 60 дней, IRS использует другой расчет, если только не применяется минимальная сумма (205 долларов США или 100% неуплаченных налогов).

Два пени за просрочку имеют разные расчеты. Используя калькулятор штрафов за просрочку платежа IRS, мы можем получить довольно точную оценку.

За каждый месяц неуплаченных налогов налогоплательщик с опозданием уплачивает 5% от суммы неуплаченных налогов в качестве пени за непредставление налоговой декларации. IRS ограничивает неуплату штрафа в размере 25%.

С другой стороны, неуплата штрафа составляет 0,5% от неуплаченных налогов. Ограничение также составляет 25%. Однако, если присутствуют оба штрафа, IRS ограничит штрафы за сборы на уровне 5%.

Максимальный предел составляет 50% для обоих штрафов. Однако, если IRS обнаружит, что в налоговом отчете есть мошенничество или преступная халатность, предел увеличивается до 75%.

Как правильно использовать калькулятор штрафов и процентов IRS?

Если вам нужен более простой способ расчета общей суммы налоговых платежей с учетом сборов, вы можете использовать калькулятор IRS. Просто заполните необходимые данные, и у вас должна быть точная сумма.

Однако IRS может изменять проценты и предельные значения. Вы можете перепроверить, так как онлайн-калькуляторы могут не указывать правильную минимальную сумму, процентные ставки и проценты.

Кроме того, ежемесячная плата взимается за календарный месяц, а не за 30-дневный цикл. Это означает, что если вы платите 3 мая, а крайний срок был 15 апреля, вы платите 10% по прошествии двух месяцев.

По состоянию на декабрь 2018 года максимальная ежемесячная плата за непредставление и неуплату сборов составляет 5%. IRS отказывается от 0,5%, если обе платы присутствуют.

IRS отказывается от 0,5%, если обе платы присутствуют.

Вы умножаете свои неуплаченные налоги на 5%, что составляет 0,05, и прибавляете их к своим неуплаченным налогам, чтобы получить общую сумму, которую нужно заплатить за месяц.

Если вы подавали налоги вовремя, вам нужно беспокоиться только о 0,5%, что составляет 0,005, за неуплату штрафа.

Обратите внимание, что это не учитывает процентную ставку, которую может взимать IRS. Вы можете позвонить в IRS по телефону 1-800-829-1040, если вам нужен более конкретный и подробный расчет.

СВЯЗАННЫЕ: Программа IRS Fresh Start | Как это работает?

Что мне делать после расчета штрафа за просрочку платежа?

Если вы задолжали по налогам, вы получите письмо 2566 от IRS. Вместе с уведомлением прилагается налоговая форма, заполненная IRS.

Обычно налоговая форма копирует большую часть предыдущей информации без вычетов и других льгот. Заполненная налоговая форма может поставить налогоплательщика в более высокую налоговую категорию, что может привести к большей сумме неуплаченных налогов и более высоким штрафам.

Опоздавший налогоплательщик может запросить план платежей, если он или она испытывает финансовые трудности. IRS может даже дать налогоплательщику с опозданием форму 53, в которой IRS классифицирует налог как «в настоящее время не подлежащий взысканию», чтобы помочь налогоплательщику.

Если вы планируете платить IRS, более быстрый способ отправки платежа — через IRS Direct Pay. Уплата налогов электронным способом намного проще и быстрее по сравнению с отправкой чека по почте, что может занять от 30 до 60 дней.

Как могут видеть поздние налогоплательщики, неуплата пошлины в десять раз больше, чем неуплата пошлины. Лучше сначала подать налоги, а потом платить.

Опоздавшие налогоплательщики могут запросить отсрочку от IRS, чтобы сэкономить на сборах. Однако, если налогоплательщик уплатил налоги с опозданием из-за разумных обстоятельств, IRS может отменить сборы.

Когда вы используете форму плана платежей IRS?

Если опоздавший налогоплательщик выбирает план платежей, он заполняет форму IRS 9465. Доступны четыре плана платежей.

Доступны четыре плана платежей.

Налоговое управление США автоматически размещает налогоплательщиков с опозданием с неуплаченными налогами менее 10 000 долларов США в соглашения с гарантированной рассрочкой платежа. В этом плане налогоплательщик должен выплатить сумму в течение 36 месяцев.

Для налогоплательщиков с неуплаченными налогами менее 50 000 долларов США IRS может предложить упрощенные соглашения о рассрочке. Общая сумма задолженности будет равномерно распределена и выплачена в течение 72-месячного периода вместе с любыми дополнительными сборами.

Для людей, которые не могут позволить себе ни то, ни другое, IRS предлагает соглашения о частичной оплате в рассрочку. IRS будет работать с налогоплательщиком, чтобы сформулировать план платежей, который поможет обеим сторонам урегулировать невыплаченную сумму с минимальными проблемами.

Для налогоплательщиков, у которых есть более 50 000 долларов США в виде неуплаченных налогов, IRS может предоставить неупорядоченные планы рассрочки. IRS составляет индивидуальный план платежей для налогоплательщиков, который обычно длится 5 лет.

IRS составляет индивидуальный план платежей для налогоплательщиков, который обычно длится 5 лет.

Где я могу воспользоваться планом рассрочки IRS?

Как физические, так и юридические лица-налогоплательщики могут подать заявку на соглашение о планах платежей IRS через Интернет. Тем не менее, вы должны соответствовать определенным требованиям, чтобы иметь возможность сделать это.

Если вы не имеете права подавать онлайн-заявку, вы все равно можете воспользоваться рассрочкой платежа, заполнив и отправив форму 9465 вместе с несколькими другими документами. Вы также можете связаться с ними по телефону 800-829-1040 или по номеру телефона, указанному в уведомлении.

Не забудьте загрузить, сохранить или поделиться этой удобной инфографикой для справки:

Ищете более простой и быстрый способ расчета налогов и сборов? Посмотрите видео ниже и узнайте, как использовать Калькулятор пени IRS!