Содержание

Решение о выплате дивидендов имуществом: образец

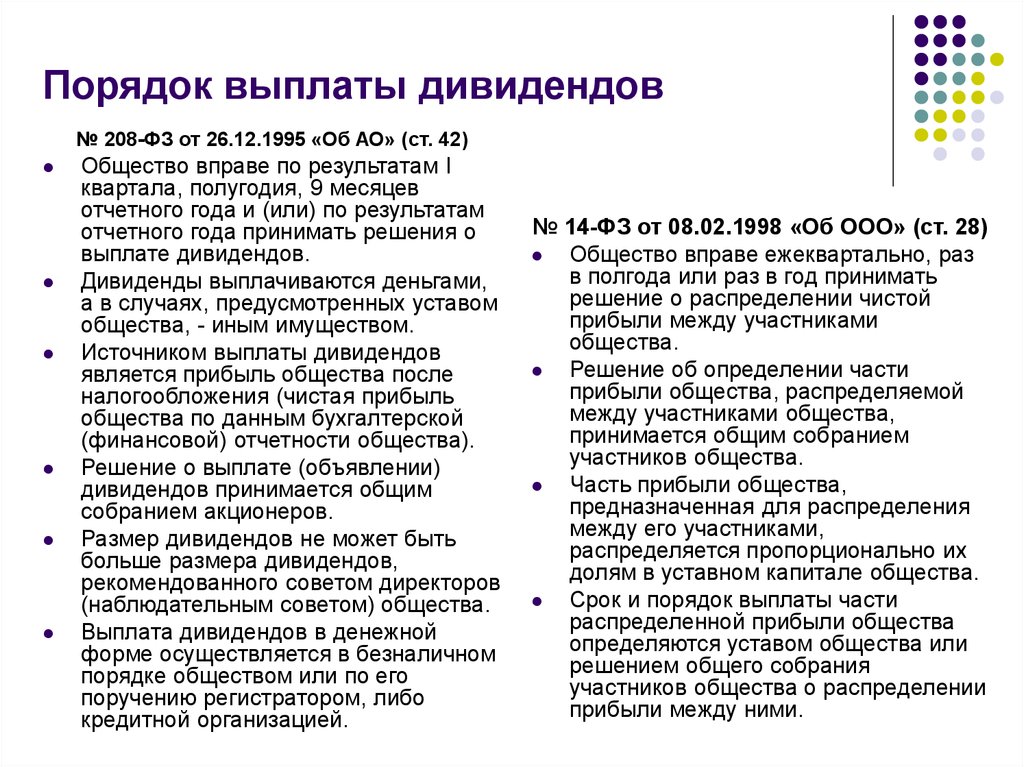

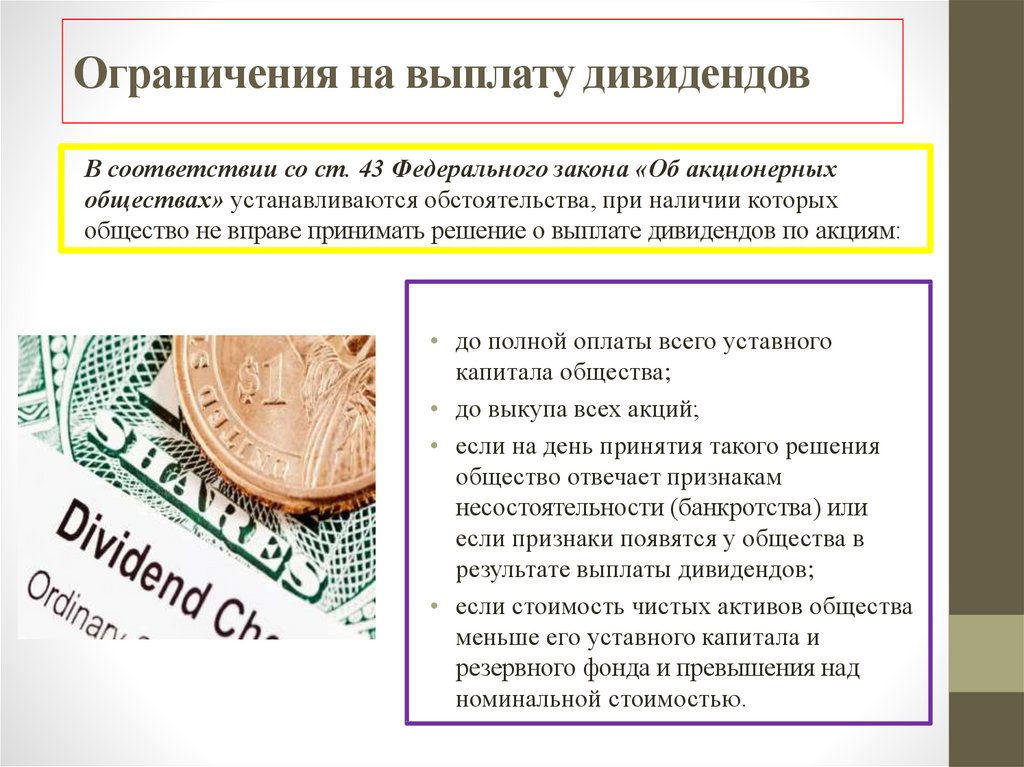

Выплачивать дивиденды из своей чистой прибыли организации имеют право ежегодно, ежеквартально или 1 раз в полугодие. Главное, чтобы данное условие было закреплено в уставе ООО или АО, и процедура не противоречила требованиям законов № 14-ФЗ «Об ООО» и № 208-ФЗ «Об акционерных обществах». Также у компании должна присутствовать чистая прибыль по итогам работы, а величина чистых активов превышать сумму уставного и резервного капитала. Выплачивать дивиденды допустимо как за прошлые периоды, так и за текущий квартал, полугодие или год.

Решение о выплате дивидендов имуществом: образец

Проверено экспертом

Посмотреть

Скачать

Решение о выплате дивидендов имуществом: условия и налогообложение

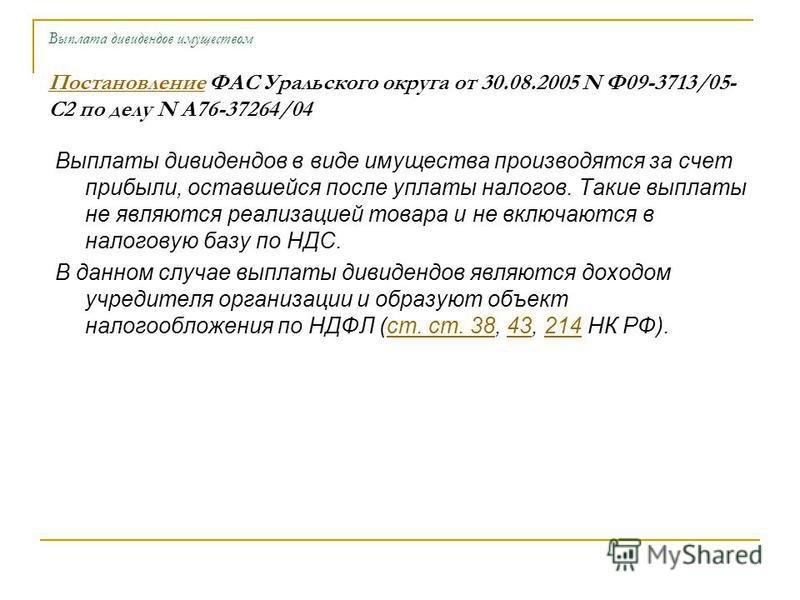

Сумма дивидендов начисляется строго пропорционально долям участия в УК всех участников (в ООО) или размерам долей, объявленных по типам акций (в АО). Дивиденды могут быть выплачены как в денежной, так и в материально-вещественной форме в виде движимого или недвижимого имущества организации: основных средств, товаров, материалов, запасов. Выплата дивидендов имуществом практикуется достаточно редко в связи с тем, что такая операция признается реализацией имущества, а, следовательно, подлежит обложению НДС, налогом на прибыль, или УСН в случае применения компанией спецрежима.

Выплата дивидендов имуществом практикуется достаточно редко в связи с тем, что такая операция признается реализацией имущества, а, следовательно, подлежит обложению НДС, налогом на прибыль, или УСН в случае применения компанией спецрежима.

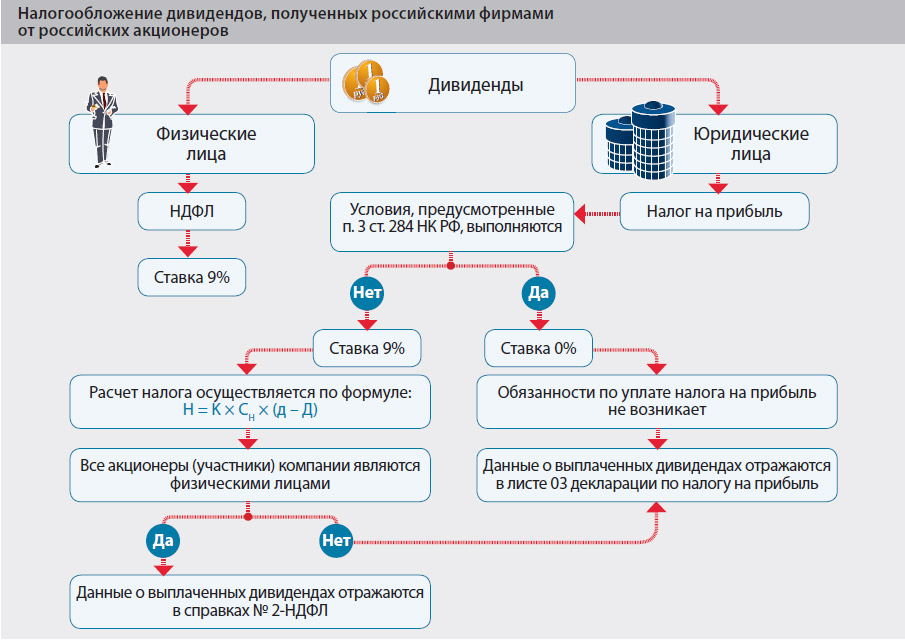

Любые выплаченные дивиденды считаются доходом и должны облагаться соответствующими налогами. Если учредитель — гражданин, то с него удерживают НДФЛ по ставке 13% для резидентов и 15% в случае если он обладает статусом нерезидента. Для учредителей — юридических лиц возникает обязанность уплаты налога на прибыль с дивидендов, причем даже тех, кто находится на спецрежимах: по ставке 0%, если их доля участия в компании, выплачивающей дивиденды более 50% (при непрерывном владении долей в течение года), в остальных случаях — по ставке 13% для российских фирм и 15% для иностранных.

При этом удерживать НДФЛ или налог на прибыль обязана компания — источник выплаты дохода, которая считается налоговым агентом. В случае с выплатой дивидендов в виде имущества часто возникает нестандартная ситуация, когда физически отсутствует возможность для удержания налога. Организации в этом случае обязаны подать сведения о невозможности удержать НДФЛ по форме справки 2-НДФЛ на учредителей-граждан с признаком «2», если они не получают еще каких-либо выплат в данной компании. Также они обязаны направить такие справки самим учредителям. Если же учредитель, которому выдали дивиденды имуществом, получает еще какие-либо доходы в этой фирме (например, зарплату), то сумму НДФЛ по дивидендам ООО или АО имеет право удержать с этих выплат.

Организации в этом случае обязаны подать сведения о невозможности удержать НДФЛ по форме справки 2-НДФЛ на учредителей-граждан с признаком «2», если они не получают еще каких-либо выплат в данной компании. Также они обязаны направить такие справки самим учредителям. Если же учредитель, которому выдали дивиденды имуществом, получает еще какие-либо доходы в этой фирме (например, зарплату), то сумму НДФЛ по дивидендам ООО или АО имеет право удержать с этих выплат.

Если получателем материальных дивидендов является компания, то исчислить налог на прибыль и уплатить его она обязана самостоятельно. Фирма- плательщик дивидендов, уведомляет налоговые органы о невозможности удержания налога в произвольной форме.

Выплачивая дивиденды имуществом, владельцы компании несут двойную нагрузку: они исчисляют налог на доходы, а также начисляют НДС и налог на прибыль при передаче имущества. Тем не менее, на практике такая выплата встречается чаще всего в компаниях с несколькими учредителями при операциях купли-продажи долей ООО или акций АО. Компании при этом имеют право списать балансовую стоимость имущества на расходы. В бухгалтерском учете проводится взаимозачет на сумму выручки по передаваемым активам и начисленным учредителю дивидендам.

Компании при этом имеют право списать балансовую стоимость имущества на расходы. В бухгалтерском учете проводится взаимозачет на сумму выручки по передаваемым активам и начисленным учредителю дивидендам.

Как оформить решение о выплате дивидендов имуществом

Основным документом, отражающим распределение дивидендов, является протокол общего собрания в случае нескольких участников (акционеров) или решение единственного участника (акционера). В нем допустимо указывать не только распределение дивидендов пропорционально долям участников, но и конкретные суммы к выплате. Необходимые реквизиты этого документа:

-

№ и дата,

-

перечень участников,

-

повестка обсуждаемых вопросов;

-

период выплаты дивидендов;

-

общая сумма к распределению;

-

форма выплаты дивидендов и сроки их выдачи;

-

результаты рассмотрения по каждому вопросу.

На основании протокола (решения) обязательно составляется приказ о выплате дивидендов. Выплатить дивиденды в ООО необходимо не позднее 60 дней с момента подписания протокола, если в решении или протоколе не записан срок выплаты. В АО срок отсчитывают с даты определения состава акционеров — 10 дней для номинальных держателей акций, 25 дней – для остальных акционеров.

Если оформляется передача недвижимости, к протоколу в обязательном порядке составляется акт приема-передачи и проводится государственная регистрация права собственности. При передаче транспортных средств также следует составить акт приема-передачи и провести переоформление в органах ГИБДД.

Самый сложный вопрос при выплате дивидендов имуществом — это стоимостная оценка имущества. В законодательстве не содержится прямого требования специальной рыночной оценки имущества коммерческих компаний: ни в НК РФ, ни в федеральных законах № 14-ФЗ и № 208-ФЗ. Имущество может быть оценено по данным независимого оценщика, бухгалтерского учета или определено самостоятельно участниками. Но, как правило, во избежание споров с налоговыми органами, требующими передачу имущества не ниже его рыночной стоимости, компании прибегают к услугам независимых оценщиков.

Но, как правило, во избежание споров с налоговыми органами, требующими передачу имущества не ниже его рыночной стоимости, компании прибегают к услугам независимых оценщиков.

В протоколе общего собрания или решении единственного участника (акционера), на основании которого производится передача активов в счет дивидендов, необходимо зафиксировать договоренность участников о стоимости такого имущества.

Решение о выплате дивидендов имуществом: образец

Проверено экспертом

Посмотреть

Скачать

Департамент общего аудита о возможности выплаты дивидендов имуществом

Ответ

В силу пункта 1 статьи 28 Закона № 14-ФЗ[1] общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Срок и порядок выплаты части распределенной прибыли общества определяются уставом общества или решением общего собрания участников общества о распределении прибыли между ними (пункт 3 статьи 28 Закона № 14-ФЗ).

Таким образом, порядок распределения и выплаты прибыли устанавливается уставом общества или решением общего собрания участников.

При этом нормами Закона № 14-ФЗ не запрещено осуществлять выплату дивидендов в пользу участников неденежными средствами.

Отметим, что пунктом 1 статьи 42 Закона № 208-ФЗ[2] прямо предусмотрена возможность выплаты дивидендов в пользу акционеров акционерных обществ иным имуществом:

«Общество обязано выплатить объявленные по акциям каждой категории (типа) дивиденды, если иное не предусмотрено настоящим Федеральным законом. Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом».

Из приведенных норм, на наш взгляд, следует, что законодательством не запрещена выплата дивидендов имуществом ООО в пользу своих участников.

При этом хотелось бы обратить Ваше внимание на некоторые судебные решения.

Постановление ФАС Северо-Западного округа от 22.10.10 по делу № А05-1607/2010:

«Поскольку решениями от 17.04.2009 и 04.05.2009 не предусмотрено получение в счет дивидендов имущества, часть чистой прибыли, причитающаяся каждому участнику Общества после распределения, выплачивается ему в денежной форме».

Постановление ФАС Западно-Сибирского округа от 16.03.06 № Ф04-1671/2006(20733-А67-11) по делу № А67-8204/05:

«Согласно части первой статьи 50 Гражданского кодекса Российской Федерации основной целью коммерческой организации является извлечение прибыли. Статьей 8 Федерального закона «Об обществах с ограниченной ответственностью» предусмотрено, что участники общества вправе принимать участие в распределении прибыли. В соответствии со статьей 28 указанного Закона общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества. В силу пункта 11.3 устава ООО «Весна» выплата части прибыли может по решению общего собрания участников и при согласии участника производиться товарами, услугами, производимыми или приобретаемыми обществом. Цены на такие товары и услуги должны быть одинаковыми для всех участников общества.

Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества. В силу пункта 11.3 устава ООО «Весна» выплата части прибыли может по решению общего собрания участников и при согласии участника производиться товарами, услугами, производимыми или приобретаемыми обществом. Цены на такие товары и услуги должны быть одинаковыми для всех участников общества.

Таким образом, пунктом 11.3 устава Общества не предусмотрена возможность выплаты дивидендов имуществом, а торговые площади и здание магазина, принадлежащие ООО «Весна», не являются товарами (услугами), производимыми или приобретаемыми Обществом, ни тем более чистой прибылью.

На основании изложенного суд сделал правильный вывод, что решение внеочередного общего собрания ООО «Весна» от 20.06.2005 о распределении дивидендов в виде имущества Общества не соответствует требованиям ФЗ «Об обществах с ограниченной ответственностью» и устава Общества, принято с превышением компетенции общего собрания».

Из изложенного, на наш взгляд, можно сделать вывод о том, что возможность выплаты дивидендов имуществом, в частности, товарами, должна быть предусмотрена Уставом общества или общим собранием его участников.

Таким образом, по нашему мнению, общество вправе осуществлять выплату дивидендов имуществом, в частности, товарами, при условии, что неденежная форма выплаты дивидендов предусмотрена уставом ООО или решением общего собрания участников ООО.

Коллегия Налоговых Консультантов, 21 августа 2018 года

[1] Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.98 № 14-ФЗ.

[2] Федеральный закон «Об акционерных обществах» от 26.12.95 № 208-ФЗ.

Ответы на самые интересные вопросы на нашем телеграм-канале

knk_audit

Назад в раздел

Определение дивидендов от собственности

По

Джеймс Чен

Полная биография

Джеймс Чен, CMT — опытный трейдер, инвестиционный консультант и стратег глобального рынка. Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Он является автором книг по техническому анализу и торговле иностранной валютой, опубликованных John Wiley and Sons, а также выступал в качестве приглашенного эксперта на CNBC, BloombergTV, Forbes и Reuters среди других финансовых СМИ.

Узнайте о нашем

редакционная политика

Обновлено 12 июля 2022 г.

Рассмотрено

Эрика Расур

Рассмотрено

Erika Rasure

Полная биография

Эрика Rasure — основатель Crypto Goddess, первого обучающего сообщества, созданного для женщин, чтобы научиться инвестировать свои деньги — и себя — в криптовалюту, блокчейн и будущее финансов и цифровых активов. Она является финансовым терапевтом и всемирно признана ведущим экспертом и преподавателем в области личных финансов и криптовалюты.

Узнайте о нашем

Совет по финансовому обзору

Факт проверен

Майкл Логан

Факт проверен

Майкл Логан

Полная биография

Майкл Логан — опытный писатель, продюсер и руководитель редакции. Как журналист, он широко освещал деловые и технические новости в США и Азии. Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Как журналист, он широко освещал деловые и технические новости в США и Азии. Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Узнайте о нашем

редакционная политика

Что такое дивиденды от собственности?

Дивиденды от собственности являются альтернативой денежным дивидендам или дивидендам акциями и могут включать в себя акции дочерней компании или любые физические активы, принадлежащие компании, такие как инвентарь, оборудование или недвижимость.

Ключевые выводы

- Дивиденды в виде имущества — это альтернатива дивидендам в денежной форме или акциями, когда компания предоставляет акционерам имущество вместо денежных средств или их эквивалентов.

- Дивиденды от собственности имеют денежную стоимость, даже если они считаются немонетарным типом дивидендов.

- Дивиденды в натуральной форме, такие как дивиденды от собственности, могут быть выгодны для инвесторов, которые хотят снизить или отсрочить уплату налогов.

Понимание дивидендов от собственности

Дивиденды от собственности при присуждении учитываются по рыночной стоимости. Акционер может удерживать актив для возможности дальнейшего долгосрочного прироста капитала. Этот тип структуры выплат менее распространен, чем обычные акции или денежные дивиденды.

С корпоративной точки зрения дивиденды от собственности могут быть распределены, если материнская компания не желает разбавлять свою текущую позицию по акциям или если у нее недостаточно денежных средств для распределения. Дивиденды от собственности имеют денежную стоимость, даже если они считаются немонетарным типом дивидендов.

Дивиденды в натуральной форме, такие как дивиденды от собственности, могут быть выгодны для инвесторов, которые хотят уменьшить или отсрочить налоги, поскольку они могут сохранить собственность в течение определенного периода времени без ликвидации актива. Для акционера получение оцененного имущества напрямую может также привести к уменьшению налогового счета, а не к продаже имущества и получению стоимости имущества наличными.

Для компании дивиденды от собственности могут быть предпочтительным методом распределения, когда справедливая рыночная стоимость актива значительно отличается от балансовой стоимости. Это отклонение позволит компании гибко подходить к отчетности по налогооблагаемому доходу.

Пример дивидендов от собственности

Дивиденды выплачиваются правомочным акционерам привилегированных и обыкновенных акций и представляют собой часть прибыли компании, которая выплачивается ежеквартально или ежегодно. Компании в США обычно выплачивают дивиденды ежеквартально, а компании за пределами США обычно выплачивают годовые или полугодовые дивиденды. Дивиденды обычно выплачиваются в зависимости от количества акций, которыми вы владеете, также называемого на каждую акцию. Дивиденд должен быть одобрен советом директоров компании. Дивиденды от собственности также известны как «дивиденды в натуральной форме», что означает, что они представляют собой дивиденды, распределяемые в форме, отличной от денежной.

Например, совет директоров компании А утверждает дивиденды от собственности, которые он выплачивает своим 10 000 акционерам. Актив, который распределяет Компания А, стоит 500 долларов каждому акционеру. Справедливая рыночная стоимость активов, выплачиваемых акционерам, составляет в общей сложности 5 миллионов долларов США. Затем каждый из акционеров компании А может принять решение о продаже или сохранении актива.

| Debit | Credit | |

| Marketable Securities | $250,000 | |

| Gain on Marketable Securities | $250,000 |

Дивиденды от собственности могут принимать разные формы, включая недвижимость, товары, находящиеся в запасах, оборудование и даже инвестиции, принадлежащие компании.

Дивиденды от собственности могут принимать разные формы, включая недвижимость, товары, находящиеся в запасах, оборудование и даже инвестиции, принадлежащие компании.