Содержание

Начисление процентов по договору займа — проводки

Начисление процентов по договору займа — проводки по этой операции возникают как у выдающей заем стороны, так и у его получателя. Каковы особенности отражения в бухучете процентов по заемным средствам, расскажем в нашем материале.

Условия, влияющие на порядок учета займа

Заем — это передача денежных средств (или иных средств платежа) в долг, происходящая между физлицами или юрлицами, а также между юрлицом и физлицом. В этой процедуре никогда не участвует кредитная организация, поскольку операции с ее участием, несмотря на тот же характер взаимоотношений, носят иные названия: кредит и вклад (для физлица) или депозит (для юрлица).

Бухгалтерские проводки возникают только у юрлиц, которые могут как брать средства в долг у юридических или физических лиц, так и давать их этим же субъектам, но характер бухгалтерских записей не зависит от того, с кем именно (юридическим или физическим лицом) заключен договор заимствования. Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Для организации, дающей в долг, имеет значение:

- процентным или беспроцентным является заем;

- к числу каких видов деятельности (обычных или прочих) относится для нее этот процесс.

Для получателя средств важно:

- на какой срок они взяты: меньше или больше года;

- вкладываются ли заемные средства в создание инвестиционного актива.

Каждое из указанных условий повлияет на выбор корреспонденции счетов в записи операций, выполняемых в связи с займом.

Подборку форм для оформления договора займа в различных ситуациях вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Проценты по займу выданному — проводки

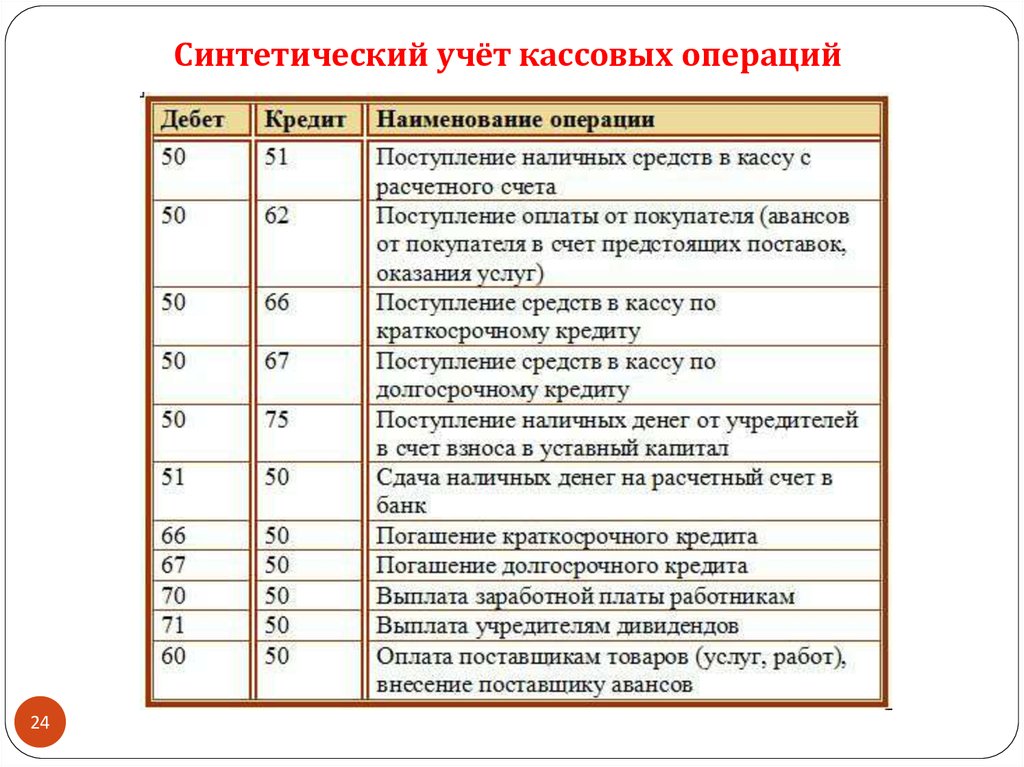

Выдаваемые в долг средства при условии начисления на них процентов у передающей стороны всегда учитываются в составе финвложений, т. е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

ВАЖНО! Беспроцентный заем на счете 58 показан не будет, поскольку он не отвечает самой идее финвложений (приносить доход). Его сумму следует показать на счете 76 (Дт 76 Кт 51 (50, 52)).

В то же время в проводках по начислению процентов по займу выданному будет задействован иной счет — 76. Его применение приведет к появлению проводки — начислены проценты по выданному займу — с корреспонденцией Дт 76 Кт 91 (90). Выбор счета в кредитовой части этой записи определит, к числу каких видов деятельности для займодавца относится выдача займа: прочих (тогда будет использован счет 91) или обычных (в этом случае задействуется счет 90).

Расчет процентов организациями осуществляется ежемесячно на последнюю дату этого периода (пп. 12, 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н).

Обложению НДС ни сама сумма займа, ни проценты по нему не подлежат (подп. 15 п. 3 ст. 149 НК РФ), т. е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

Поступление платежей по процентам выразится проводкой Дт 51 (50, 52) Кт 76.

Начислены проценты по займу полученному — проводки

У получателя заемных средств их поступление будет учтено либо на счете 66 (если заем краткосрочный — до года), либо на счете 67 (если средства взяты на срок, превышающий 12 месяцев). Проводка при этом окажется такой: Дт 51 (50, 52) Кт 66 (67).

На эти же счета будут относиться начисляемые проценты с отделением их в аналитике учета от суммы основного долга. То есть в проводке по начислению процентов по займу полученному в кредитовой части окажется счет 66 либо 67. Выбор же счета, попадающего в дебетовую ее часть, определит факт использования или неиспользования полученных средств при создании инвестиционного актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н).

7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н).

Суммы процентов по займу, не имеющему отношения к созданию актива, расцениваемого как инвестиционный (у него длительный срок создания и высокая стоимость), всегда следует учитывать в прочих расходах — Дт 91 Кт 66 (67), начисляя соответствующие суммы ежемесячно (п. 6 ПБУ 15/2008).

Если же заемные средства задействованы в дорогостоящих продолжительных вложениях, то проценты по ним сформируют стоимость имущества (основного средства или нематериального актива), созданного с участием соответствующих вложений: Дт 08 Кт 66 (67). Во время длительного (больше 3 месяцев) перерыва, возникшего в процессе осуществления инвестиций, и по завершении вложений в объект продолжающие начисляться проценты по займу следует включать в состав прочих расходов (пп. 11, 13 ПБУ 15/2008).

Налоговые нюансы учета процентов по договорам займа в различных ситуациях подробно рассмотрены в Путеводителе по сделкам от КонсультантПлюс. Получите пробный доступ к системе бесплатно и узнаете, как при налогообложении нужно учитывать проценты по займам, связанным и не связанным с приобретением амортизируемого имущества, потраченным на выплату дивидендов и др.

Получите пробный доступ к системе бесплатно и узнаете, как при налогообложении нужно учитывать проценты по займам, связанным и не связанным с приобретением амортизируемого имущества, потраченным на выплату дивидендов и др.

Право не выделять из прочих расходы, связанные с созданием инвестиционных активов, есть у юрлиц, применяющих упрощенные способы бухучета.

Оплата процентов отразится проводкой Дт 66 (67) Кт 51 (50, 52). Если их получателем является физлицо, то его доход следует обложить НДФЛ (Дт 66 (67) Кт 68).

Итоги

Проводка по начислению процентов по займу возникает как у дающих в долг юрлиц (юридическому или физическому лицу), так и у получающих заемные средства (от юридического или физического лица). Первые сам выданный долг учитывают на счете 58 (Дт 58 Кт 51 (50, 52)), а проценты по нему — на счете 76, начисляя их ежемесячно в корреспонденции со счетом учета финрезультата (Дт 76 Кт 91 (90)). Вторые в зависимости от срока, на который средства заняты, сумму долга относят на счет 66 либо 67 (Дт 51 Кт 66 (67)) и туда же начисляют проценты по нему. Если заемные средства не участвуют в создании инвестиционного актива, то их начисляют проводкой Дт 91 Кт 66 (67). Участие в создании актива, расцениваемого как инвестиционный, требует учета процентов по займу в стоимости этого актива (Дт 08 Кт 66 (67)).

Если заемные средства не участвуют в создании инвестиционного актива, то их начисляют проводкой Дт 91 Кт 66 (67). Участие в создании актива, расцениваемого как инвестиционный, требует учета процентов по займу в стоимости этого актива (Дт 08 Кт 66 (67)).

Источники:

- Приказ Минфина России от 06.05.1999 N 32н

- Налоговый кодекс РФ

- Приказ Минфина России от 06.10.2008 N 107н

Как отразить заём от учредителя в программе 1С:Бухгалтерия предприятия ред. 3.0

В данной статье рассмотрим, как в 1С:Бухгалтерии предприятия ред. 3.0 отразить получение от учредителя – физического лица займа.

3.0 отразить получение от учредителя – физического лица займа.

Рассмотрим несколько ситуаций.

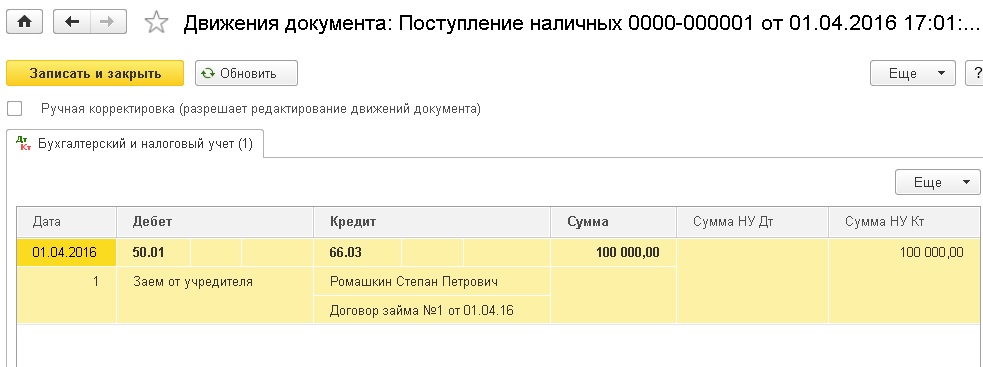

1. Учредитель вносит в кассу организации денежные средства по договору краткосрочного беспроцентного займа. Создадим документ «Поступление наличных». Задолженность организации перед учредителем, который в данной ситуации выступает в качестве контрагента (его нужно будет добавить в справочник «Контрагенты»), будет учитываться по кредиту счёта 66.03. Важно правильно выбрать вид операции, статью доходов и счёт учёта.

На рисунке ниже отражено частичное погашение задолженности по договору займа.

Для контроля корректности расчётов по договору займа формируем оборотно-сальдовую ведомость по счёту 66.03.

2. Учредитель перечисляет на расчётный счёт организации денежные средства по договору долгосрочного процентного займа. Создадим документ «Поступление на расчётный счёт». Задолженность организации перед заимодавцем-учредителем по договору долгосрочного займа будет учитываться по кредиту счёта 67. 03.

03.

Договор займа, заключённый между учредителем и организацией, является процентным. Из чего следует, что за пользование денежными средствам организация должна будет начислить и выплатить заимодавцу проценты.

Начисленные проценты отражаем в операции, введённой вручную проводкой:

дебет счёта 91.02 — кредит счёта 67.04 1 528,77

Так как проценты по договору займа являются доходом заимодавца, с них нужно исчислить и отразить к уплате в бюджет налог на доходы физических лиц:

дебет счёта 67.04 — кредит счёта 68.01 199,00

Для наглядности эти действия выполнены в одной операции:

Возврат займа и перечисление процентов может происходить как из кассы, так и с расчётного счёта организации-должника.

Проконтролируем расчёты с помощью стандартных бухгалтерских отчётов.

Таким образом, в бухгалтерском учёте отражены расчёты по процентному займу с учредителем.

Однако не следует забывать, что для исчисления и удержания налога на доходы физических лиц по прочим доходам, кроме бухгалтерских проводок, необходимы записи по регистрам, которые формируются при проведении операции учёта НДФЛ (раздел «Зарплата и кадры» − «НДФЛ» − «Все документы НДФЛ», кнопка «Создать»). «Сотрудник» в данном случае – элемент справочника «Физические лица».

Заполняем операцию, как на рисунках ниже.

Только после проведения этого документа появляется возможность сформировать справку 2-НДФЛ для физического лица.

А также автоматически заполнить отчёт 6-НДФЛ.

Мы рассмотрели порядок отражения в 1С:Бухгалтерия предприятия ред. 3.0 получение и возврат займа учредителю − физическому лицу, а также начисление и уплату процентов по договору займа. Данный алгоритм может быть использован и при отражении в учёте договора займа с любым физическим лицом – контрагентом.

Если вопросы всё же остались, мы будем рады вам помочь. Вам всего лишь нужно будет обратиться к нам на Линию консультаций 1С компании «Что делать Консалт». Работаем 7 дней в неделю, средняя оценка ответов – 4,9 из 5. Первая консультация совершенно бесплатно!

Вам всего лишь нужно будет обратиться к нам на Линию консультаций 1С компании «Что делать Консалт». Работаем 7 дней в неделю, средняя оценка ответов – 4,9 из 5. Первая консультация совершенно бесплатно!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, [email protected]

Что такое трастовая расписка? Как это работает, компании и пример

Что такое трастовая расписка?

Трастовая расписка — это уведомление о выдаче товара покупателю банком, при этом банк сохраняет за собой право собственности на выпущенные активы. В соглашении, включающем доверительную расписку, банк остается владельцем товара, но покупателю разрешается держать товар в доверительном управлении для банка для целей производства или продажи.

Основные выводы

- Трастовая расписка представляет собой уведомление о выдаче товаров покупателю банком, но банк сохраняет за собой право собственности на эти товары.

- Обычно в такие соглашения вовлечены компании, занимающиеся продажей оборудования, автомобилей или компаний, занимающихся продажей дорогих товаров длительного пользования.

- Банк остается владельцем товара, но покупателю разрешается держать товар в доверительном управлении для банка в целях производства или продажи.

- Это соглашение часто подпадает под финансирование по аккредитиву. Трастовая расписка служит векселем для банка о том, что сумма кредита будет погашена при продаже товара.

Как работают трастовые квитанции

Трастовая расписка – это финансовый документ, который оформляют банк и предприятие, получившее товар, но не могущее оплатить покупку до тех пор, пока товар не будет продан. В большинстве случаев денежный поток и оборотный капитал компании могут быть связаны с другими проектами и бизнес-операциями.

В ходе обычного ведения торгового бизнеса компании покупают товары для своих запасов у продавцов или оптовиков для перепродажи потребителям или для производства товаров. Эти товары могут быть куплены на месте или импортированы от других компаний. Когда эти компании получают товар, продавец или экспортер также выставляет им счет за приобретенные товары. В случае, если у фирмы нет необходимых наличных денег для оплаты счета, она может получить финансирование от банка через трастовую расписку.

В случае, если у фирмы нет необходимых наличных денег для оплаты счета, она может получить финансирование от банка через трастовую расписку.

Трастовая расписка служит векселем для банка о том, что сумма кредита будет погашена при продаже товара. Банк платит экспортеру со своей стороны или выдает продавцу (или банку продавца) аккредитив, гарантирующий оплату товара. Кредитор, однако, сохраняет право собственности на товар в качестве обеспечения. Покупатель или заемщик обязан хранить товары отдельно от других своих запасов и, по сути, удерживает и продает товары в качестве доверительного управляющего банка.

Несмотря на то, что банк имеет обеспечительный интерес в товарах в соответствии со стандартными условиями трастовой расписки, покупатель вступает во владение товарами и может делать с ними все, что хочет, пока он не нарушает условия своего договора с банком. Если клиент решит отменить обеспечительный интерес банка и привязать его к товарно-материальным запасам, он может предложить сумму авансового платежа за товары, получив полное право собственности на товары.

Пример расписки о доверительном управлении

При типичной сделке с трастовыми расписками у бизнеса практически нет собственных активов, вложенных в конкретные финансируемые товары. Банк несет большую часть кредитного риска по сделке. Бизнес сохраняет любую прибыль, полученную от перепродажи товаров, но также несет коммерческий риск.

Если товары повреждены, потеряны или ухудшились в качестве или стоимости, потеря является исключительно бременем бизнеса, и он несет ответственность за погашение всей суммы кредита банку. Кроме того, любые деловые расходы (такие как производственные затраты, фрахт, таможенные сборы, хранение и т. д.) являются ответственностью бизнеса, а не кредитной организации.

Особые указания

Для предоставления краткосрочного финансирования через трастовую расписку клиент или заемщик должен иметь хорошую репутацию в банке. Банк и клиент также должны согласовать условия трастовой расписки, включая такие условия, как срок погашения, начисление процентов и сумма финансирования.

Сроки погашения трастовых расписок являются краткосрочными и составляют от 30 до 180 дней. В момент погашения клиент должен погасить кредит кредитору с процентами, предусмотренными в соответствии с условиями трастовой расписки. Банк должен быть погашен в момент погашения или после продажи товаров, в зависимости от того, что наступит раньше. Если после даты погашения банк не получил платежа или компания не выплатила свои авансы, банк может изъять товар и распорядиться им.

Что такое транзакция с доверительной распиской?

Если у компании нет достаточного капитала для покупки товаров, банк может ссудить компании ресурсы компании, но сохранить за собой права собственности, через сделку по доверительной расписке. В соответствии с условиями соглашения о доверительном управлении компания соглашается выплатить банку деньги после продажи товара.

В чем разница между аккредитивом и трастовой распиской?

Обычно используемый в торговле, аккредитив выдается банком, который гарантирует, что платеж будет выполнен и уплачен продавцу покупателем. Напротив, трастовая расписка — это когда банк ссужает товары или товары бизнесу, но сохраняет за собой право собственности на товары. Когда товары проданы и платеж произведен в банк, предприятие становится владельцем товаров.

Напротив, трастовая расписка — это когда банк ссужает товары или товары бизнесу, но сохраняет за собой право собственности на товары. Когда товары проданы и платеж произведен в банк, предприятие становится владельцем товаров.

Что произойдет, если расписка о доверительном управлении будет нарушена?

Доверительная расписка нарушается, когда заемщик не возвращает товары, которые были ему предоставлены, или если они не возвращают выручку от продажи товаров, как это предусмотрено условиями соглашения.

Как зарегистрировать кредит для вашего бизнеса в бухгалтерии | Малый бизнес

Автор: Jay Way Обновлено 06 марта 2019 г.

Бухгалтерия отслеживает и регистрирует бизнес-транзакции, включая финансовые транзакции, такие как кредит для бизнеса. Регистрация ссуды в бухгалтерском учете часто включает в себя отчет о получении ссуды, уплату процентных расходов с течением времени и возврат основной суммы ссуды по истечении срока.

Если ссуда амортизируется, запись должна отражать изменения непогашенного остатка ссуды в течение срока ссуды. Это потребует периодической корректировки первоначальной основной суммы кредита. Счета, используемые для учета кредита в бухгалтерском учете, состоят из различных счетов обязательств, счета процентных расходов и счета денежных средств.

Это потребует периодической корректировки первоначальной основной суммы кредита. Счета, используемые для учета кредита в бухгалтерском учете, состоят из различных счетов обязательств, счета процентных расходов и счета денежных средств.

Учет кредита

Учет доходов по кредиту и обязательств по кредиту. Когда бизнес берет кредит, он несет либо текущее обязательство, если кредит является краткосрочным кредитом, подлежащим выплате, либо долгосрочное обязательство, если кредит представляет собой долгосрочный долг. Взамен бизнес получает кредит наличными.

Чтобы записать первоначальную операцию по кредиту, компания вводит дебет на кассовый счет для регистрации поступления денежных средств и кредит на соответствующий счет обязательств по кредиту для непогашенного кредита.

Учет процентов по кредиту

Учет процентов по кредиту. Кредиторы взимают проценты по своим кредитам на периодической основе, например, ежемесячно или раз в полгода, а проценты выплачиваются на основе графиков платежей.

При учете кредита в бухгалтерском учете предприятие должно начислять процентные расходы на той же периодической основе, даже если проценты в настоящее время не подлежат уплате. Начисленные проценты дебетуются на счет процентных расходов, а кредит зачисляется на счет текущих обязательств под проценты, подлежащие уплате за невыплаченное обязательство по уплате процентов.Регистрация процентных платежей

Регистрация процентных платежей. Процентные платежи иногда производятся после того, как проценты начислены и зарегистрированы. В этом случае выплата процентов не приводит к тому, что бизнес снова несет процентные расходы. Чтобы отразить такую выплату процентов, бизнес вводит дебет на счет процентов к уплате, чтобы удалить ожидающее обязательство по уплате процентов, и кредитует кассовый счет на сумму выплаченных процентов.

Запишите платеж по кредиту

Запишите платеж по кредиту.

Неамортизированные кредиты погашаются сразу в размере основной суммы кредита при наступлении срока погашения. Чтобы зарегистрировать платеж по кредиту, бизнес дебетует кредитный счет, чтобы удалить обязательство по кредиту из бухгалтерских книг, и кредитует кассовый счет для платежа. По амортизируемому кредиту платежи производятся с течением времени для покрытия как процентных расходов, так и уменьшения основной суммы кредита.Для записи периодического платежа по кредиту предприятие сначала применяет платеж к расходам по процентам, а затем дебетует оставшуюся сумму на счет кредита, чтобы уменьшить непогашенный остаток. Денежный счет зачисляется для учета оплаты наличными.

При учете кредита в бухгалтерском учете предприятие должно начислять процентные расходы на той же периодической основе, даже если проценты в настоящее время не подлежат уплате. Начисленные проценты дебетуются на счет процентных расходов, а кредит зачисляется на счет текущих обязательств под проценты, подлежащие уплате за невыплаченное обязательство по уплате процентов.

При учете кредита в бухгалтерском учете предприятие должно начислять процентные расходы на той же периодической основе, даже если проценты в настоящее время не подлежат уплате. Начисленные проценты дебетуются на счет процентных расходов, а кредит зачисляется на счет текущих обязательств под проценты, подлежащие уплате за невыплаченное обязательство по уплате процентов. Неамортизированные кредиты погашаются сразу в размере основной суммы кредита при наступлении срока погашения. Чтобы зарегистрировать платеж по кредиту, бизнес дебетует кредитный счет, чтобы удалить обязательство по кредиту из бухгалтерских книг, и кредитует кассовый счет для платежа. По амортизируемому кредиту платежи производятся с течением времени для покрытия как процентных расходов, так и уменьшения основной суммы кредита.

Неамортизированные кредиты погашаются сразу в размере основной суммы кредита при наступлении срока погашения. Чтобы зарегистрировать платеж по кредиту, бизнес дебетует кредитный счет, чтобы удалить обязательство по кредиту из бухгалтерских книг, и кредитует кассовый счет для платежа. По амортизируемому кредиту платежи производятся с течением времени для покрытия как процентных расходов, так и уменьшения основной суммы кредита.Ссылки

- AccountingCoach: Как регистрируется краткосрочный банковский кредит?

- AccountingCoach: Как зарегистрировать платеж по кредиту, который включает выплату как процентов, так и основной суммы?

Writer Bio

Специалист по инвестициям и исследованиям, Джей Уэй начал писать финансовые статьи для поставщиков веб-контента в 2007 году.