Содержание

Как учитывать расходы на интернет-рекламу при УСН

Инструкция для начинающих.

Сегодня редкий бизнес обходится без интернет-рекламы. Способ ее размещения каждый выбирает самостоятельно. Как показывает практика, многие рекламодатели отдают предпочтение сервисам Яндекса.

Рекламные кампании как в оффлайне, так и в интернете требуют серьезных затрат. Кроме того, разовыми они являются довольно редко. Если говорить о контекстной рекламе на Яндексе, она является инструментом эффективным, поэтому пользуется большой популярностью.

При наличии постоянных существенных расходов выгодно учитывать их при определении налоговой базы. Это позволяет сделать УСН с соответствующим объектом налогообложения. Не учитывая рекламу в затратной части бизнеса, налогоплательщик увеличивает налоговую нагрузку.

Включать интернет-рекламу в расходы при УСН можно в каждом отчетном периоде, если расходы на нее были фактически осуществлены. Важно также не забывать о необходимости подтверждать расходы юридическими документами и бухгалтерской первичкой. В противном случае они будут признаны недействительными. А действия налогоплательщика могут быть расценены как попытка уйти от налогов.

В противном случае они будут признаны недействительными. А действия налогоплательщика могут быть расценены как попытка уйти от налогов.

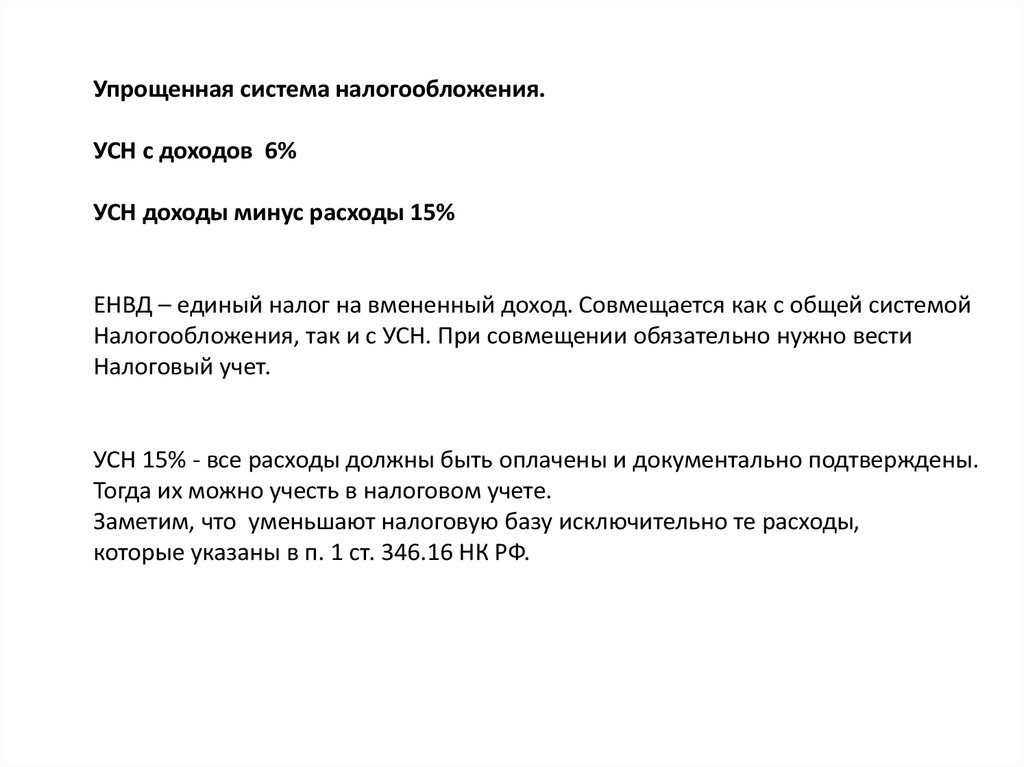

Рассмотрим более подробно учет расходов на интернет-рекламу для компаний на УСН с объектом налогообложения «доходы минус расходы».

Подтверждение расходов

Отражаться в учете могут только реальные, то есть документально подтвержденные расходы. Соответственно, у компании должны быть на руках:

Договор об оказании услуг по созданию, размещению интернет-рекламы.

- Акты выполненных работ.

- Скриншоты рекламных страниц (заверенные).

- Банковская выписка, подтверждающая взаиморасчеты.

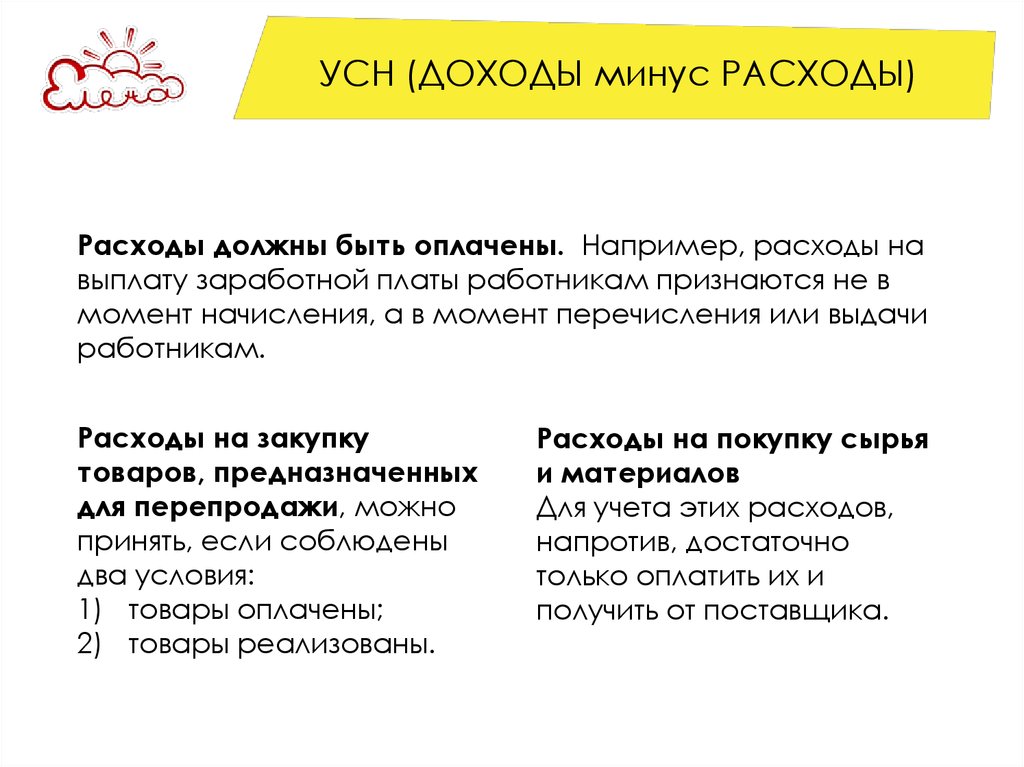

Следует отметить, что расходы компании на УСН могут учитываться в целях налогообложения только после фактической оплаты рекламных услуг. Данная норма отражена в НК (ст. 346.17).

Налоговый учет расходов

Для налогоплательщиков на УСН с указанным выше объектом налогообложения законодательством предусмотрена возможность уменьшения доходов на величину расходов при расчете налоговой базы. Перечень расходов указан в НК (ст. 346.16). Критерии учитываемых расходов также приведены в Кодексе (ст. 252). Следует отметить, что расширенное толкование перечня расходов не осуществляется. Соответственно, если конкретные расходы не входят в перечень, уменьшить доходы на их величину не удастся.

Перечень расходов указан в НК (ст. 346.16). Критерии учитываемых расходов также приведены в Кодексе (ст. 252). Следует отметить, что расширенное толкование перечня расходов не осуществляется. Соответственно, если конкретные расходы не входят в перечень, уменьшить доходы на их величину не удастся.

Оплата услуг создания, размещения рекламы относится к числу допустимых расходов. Но при условии, что рекламируется собственный знак обслуживания, товарный знак, реализуемые услуги, работы, товары или производимая продукция.

Также разрешено учитывать при определении налоговой базы расходы на рекламу деятельности налогоплательщика на профильных мероприятиях (например, отраслевых выставках, сезонных и других ярмарках). Принимаются к учету налогоплательщиками на УСН такие расходы в порядке, который предусмотрен для определения суммы налога на прибыль.

Какие расходы на рекламу отражать в учете?

Действующее законодательство, в частности, ФЗ № 38 «О рекламе», предлагает рассматривать рекламу в качестве информации, распространяемой любым способом, с применением любых средств, в любой форме. Адресована она может быть при этом неопределенному кругу лиц. А целью распространения такой информации является привлечение внимания к товару, услуге, торговой марке и продвижение их на рынке. Интернет-реклама в информационном, техническом, форматном смысле полностью соответствует указанным выше критериям.

Адресована она может быть при этом неопределенному кругу лиц. А целью распространения такой информации является привлечение внимания к товару, услуге, торговой марке и продвижение их на рынке. Интернет-реклама в информационном, техническом, форматном смысле полностью соответствует указанным выше критериям.

Что касается конкретной статьи расходов, такую рекламу обычно относят к рекламным мероприятиям через СМИ, информационно-телекоммуникационные сети. Это актуально для компаний, ведущих раздельный учет затрат на рекламу. Он используется для внутренних целей, оценки рентабельности проектов.

Для увеличения общей расходной статьи при определении налоговой базы на УСН суммируются затраты на контекстную рекламу, видеорекламу. Ограничения по суммам расходов отсутствуют. То есть в расходы при УСН с соответствующим объектом налогообложения включаются все средства, потраченные на реализацию рекламных интернет-проектов (если расходы официально подтверждены).

Бухучет расходов на интернет-рекламу

Расходы организаций (вне зависимости от режима налогообложения) распределяются в соответствии с условиями их осуществления, характером. Также учитываются направления деятельности организации. В последнем случае расходы распределяются на общие (по обычным видам деятельности бизнес-структуры) и прочие. К общим относятся расходы, связанные с производством, продажей продукции, организацией оказания услуг, закупкой сырья и т.п. Прочими считаются все остальные.

Также учитываются направления деятельности организации. В последнем случае расходы распределяются на общие (по обычным видам деятельности бизнес-структуры) и прочие. К общим относятся расходы, связанные с производством, продажей продукции, организацией оказания услуг, закупкой сырья и т.п. Прочими считаются все остальные.

Расходы на рекламу признаются коммерческими и относятся к расходам, связанным с общими видами деятельности. И отражаться в учете они должны в соответствующих регистрах.

Нормированными расходы на интернет-рекламу (как и любую другую рекламу) не являются. Учитывать их необходимо в отчетном периоде фактического осуществления оплаты рекламных услуг. Вся сумма расходов может быть включена в затраты. Другой порядок может быть предусмотрен учетной политикой компании. Но, как показывает практика, в большинстве случаев применяется стандартный порядок.

Инструкция по применению Плана счетов бухучета определяет дебет счета для отражения коммерческих расходов, к числу которых относятся и расходы на интернет-рекламу. Учет должен осуществляться по дебету счета 44.

Учет должен осуществляться по дебету счета 44.

Подпишитесь на «Клерк.Премиум»!

Незаменимая и полная информация за смешные деньги!

• Мини-курсы каждый день

• Бесплатные вебинары по горячим темам

• Консультации по любым вопросам в день обращения

• Доступ к разборам новых правил и законов

• Курсы повышения квалификации с огромной выгодой

Оставьте заявку сейчас, чтобы получить персональную скидку.

Как уменьшить налоговую нагрузку на диджитал-агентство и получать дополнительный доход. Читайте на Cossa.ru

Разберёмся, на какой системе налогообложения выгоднее работать диджитал-агентствам, как снизить налоговую нагрузку и получать дополнительный доход. Текст поможет составить общее представление о теме, но без консультации бухгалтера не обойтись в любом случае.

В чём разница: основная и упрощённая системы налогообложения

ОСН (или ОСНО) — это основная система налогообложения. Юридические лица и индивидуальные предприниматели на ОСН платят НДС, налог на прибыль и налог на имущество. На ОСН могут работать любые юрлица и ИП, нет ограничений по доходам и количеству сотрудников в организации. Подробнее про ОСН читайте в «Главной книге».

Юридические лица и индивидуальные предприниматели на ОСН платят НДС, налог на прибыль и налог на имущество. На ОСН могут работать любые юрлица и ИП, нет ограничений по доходам и количеству сотрудников в организации. Подробнее про ОСН читайте в «Главной книге».

УСН — это упрощённая система налогообложения. Юридические лица и индивидуальные предприниматели на УСН не платят НДС, налог на прибыль и налог на имущество, их заменяет единый налог.

Работать на УСН может не каждый, есть ряд требований:

-

Сотрудники: до 100 человек. -

Доход: не более 150 млн ₽. -

Остаточная стоимость: не выше 150 млн ₽.

Плюс отдельные условия для организаций:

Доля участия в ней других организаций не может превышать 25%.

УСН запрещена для организаций, у которых есть филиалы.

Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе, её доходы не превысили 112,5 млн ₽ (статья 346.12 НК РФ).

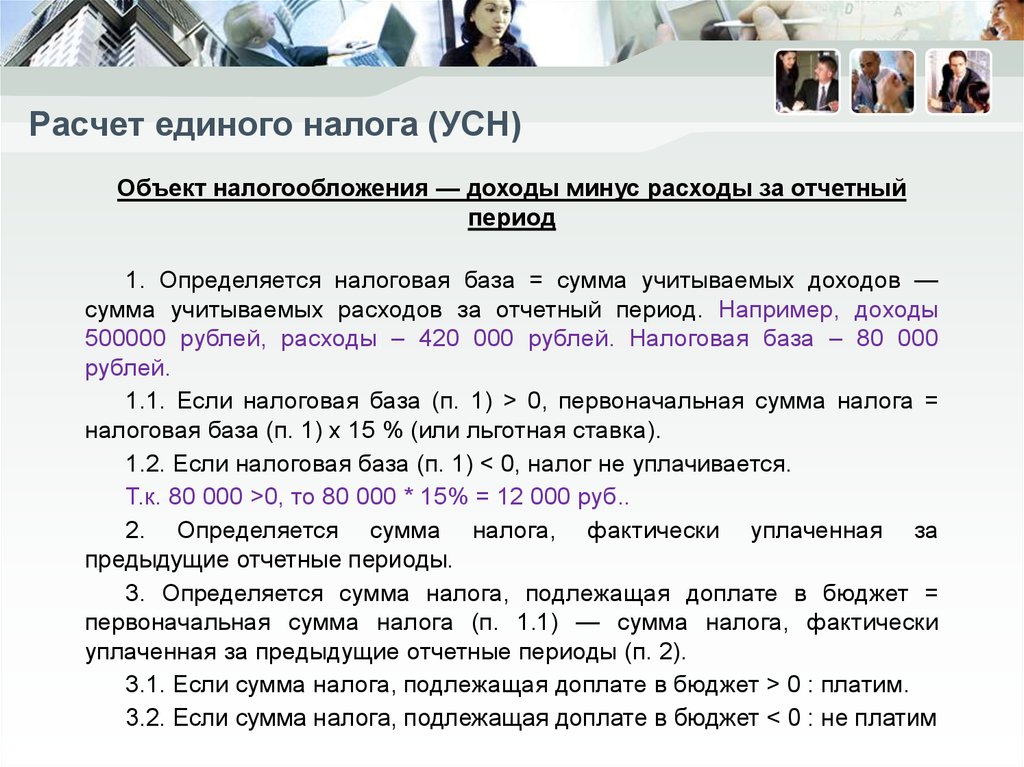

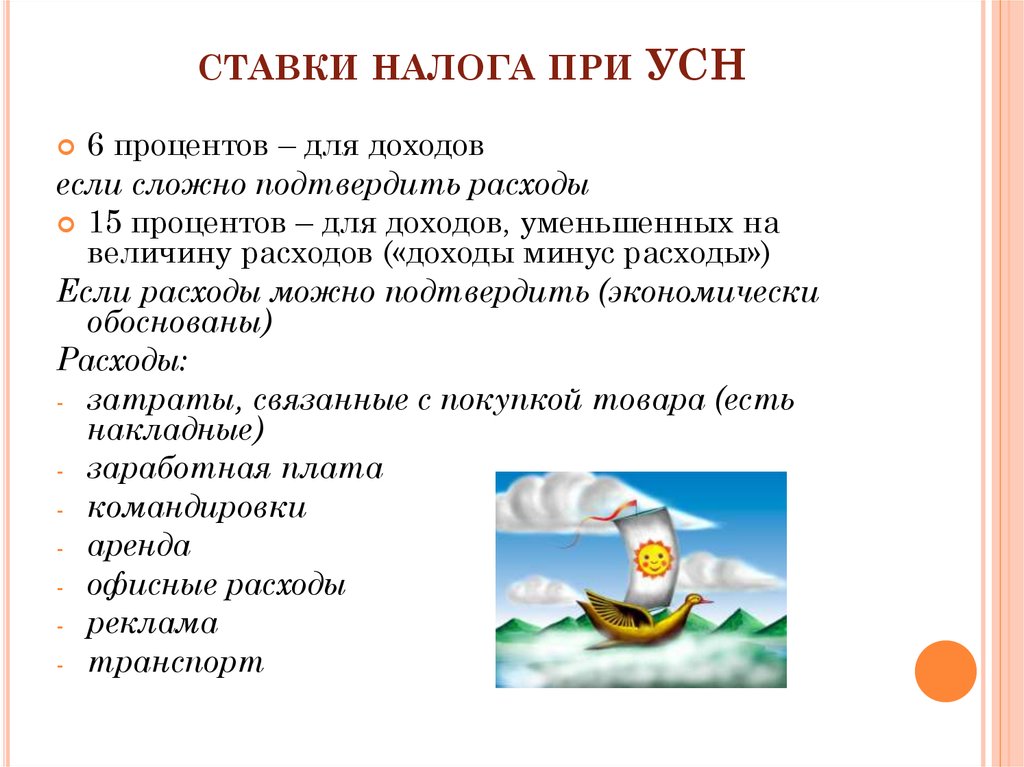

Размер единого налога

Размер единого налога на УСН зависит от объекта налогообложения — с чего именно вы будете платить налог. Объект налогообложения выбирает сам налогоплательщик, кроме случая, предусмотренного пунктом 3 статьи 346.14 НК РФ.

Есть два варианта для объекта налогообложения на УСН:

-

УСН «Доходы» — налог необходимо платить со всех доходов. Ставка — 6%, в некоторых регионах может быть снижена до 1%. -

УСН «Доходы минус расходы» (или «Доходы, уменьшенные на величину расходов») — налог необходимо платить с разницы между доходами и расходами. Ставка — 15%, в некоторых регионах ставка может быть в пределах 5–15%.

Узнать налоговую ставку для конкретного региона можно на сайте ФНС. Например, в Санкт-Петербурге она будет такой:

Как мы обозначили выше, ИП и юрлица на УСН освобождены от уплаты НДС. Но если к компании на УСН обращается крупный клиент, который является плательщиком НДС, надо искать удобную схему работы. Далее мы на примерах разберём, как действовать компаниям и ИП на УСН и ОСН, когда клиент просит или не просит счёт-фактуру.

Ситуация: мы работаем на УСН, к нам обратился крупный клиент

Клиент хочет, чтобы мы запустили ему рекламу в Яндекс.Директе. Бюджет — 100 ₽ (специально возьмём сумму поменьше, чтобы было удобнее считать).

Чтобы потратить на рекламу 100 ₽, мы должны перевести в Яндекс.Директ 120 ₽ (так как необходимо заплатить ещё и 20% НДС). Почему при оплате рекламы мы должны платить НДС, если работаем на УСН: мы приобретаем услуги у компании, которая работает на ОСН, поэтому платим НДС, включённый в стоимость услуг.

Не забудем и о дополнительных расходах, которые будут влиять на итоговый счёт, выставленный клиенту. Например:

-

Аренда офиса: 10 ₽. -

Заработная плата: 30 ₽. -

Налоги с фонда оплаты труда сотрудников: 10 ₽.

Посчитаем сумму счёта для клиента: 120 + 10 + 30 + 10 = 170 ₽. Добавим сюда ещё 2 ₽ за дополнительные услуги и выставим клиенту счёт на 172 ₽.

Возможность уменьшения налоговой выплаты зависит от того, нужен ли клиенту счёт-фактура.

УСН: клиент не просит счёт-фактуру

Вспомним, сколько нам заплатит клиент и сколько мы потратим:

|

|

Приход, ₽ |

Расход, ₽ |

|

|---|---|---|---|

|

172 — общая сумма счёта, который мы выставили клиенту.

|

120 — перевод в рекламную систему с учётом НДС. | ||

|

10 — аренда офиса. | |||

|

30 — зарплата сотрудникам. | |||

|

10 — налоги с фонда оплаты труда. |

Если следовать этой схеме, то наш доход: 172 − 170 = 2 ₽.

Казалось бы, всё хорошо, если взять реальные суммы. Но не следует забывать, что при УСН мы должны ещё заплатить единый налог. Напомним, единый налог зависит от объекта налогообложения.

УСН «Доходы». Налоговая ставка — 6%, в некоторых регионах можно снизить до 1%. Если вы работаете как ООО или ИП с сотрудниками, то можете снизить налоговую выплату на сумму страховых взносов на ФОТ (не более чем на 50% от суммы налога).

УСН «Доходы минус расходы». Налоговая ставка — 15%, при этом в некоторых регионах ставка может быть в пределах 5–15%. Также налоговым законодательством предусмотрен минимальный налог в размере 1%:

«Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект „доходы минус расходы“, действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода».

Как уменьшить сумму налога при УСН «Доходы минус расходы»

Если в прошлом году вы заплатили минимальный налог (1%), то в этом году при уплате единого налога можно учесть сумму, на которую минимальный налог превысил единый налог. Но это далеко не всё: подробный список можно найти в статье 346.16 НК РФ.

Теперь рассмотрим ситуацию, когда вы работаете на УСН и ваш клиент просит счёт-фактуру.

УСН: клиент просит счёт-фактуру

Представим, что к нам обратился крупный клиент, который является плательщиком НДС, ему потребуется счёт-фактура. В этом случае мы должны перевести в бюджет сумму НДС. Основание — пункт 5 статьи 173 НК РФ.

Возвращаемся к уже знакомой нам таблице и смотрим, что изменилось:

|

|

Приход, ₽ |

Расход, ₽ |

|

|---|---|---|---|

|

172 — общая сумма счёта, который мы выставили клиенту. Но наш доход по факту равен 143 ₽ (172 ÷ 1,2), так как 20% мы должны перевести в бюджет. |

120 — перевод в рекламную систему с учётом НДС. | ||

|

10 — аренда офиса. | |||

|

30 — зарплата сотрудникам.

| |||

|

10 — налоги с фонда оплаты труда. |

Считаем: 143 − (120 + 10 + 30 + 10) = −27. В итоге имеем убыток 27 ₽. И при этом мы не можем возместить НДС с перевода в рекламную систему. Основание — постановление Пленума ВАС РФ от 30.05.2014 N 33.

Теперь рассмотрим ситуацию, когда мы работаем на ОСН.

Ситуация: мы работаем на ОСН, к нам обратился крупный клиент

У нас основная система налогообложения, а это значит, что мы являемся плательщиками НДС. Как и в случае с УСН, рассмотрим два сценария: когда клиент просит и не просит счёт-фактуру.

ОСН: клиент не просит счёт-фактуру

В этом случае клиент может платить деньги нам напрямую, а мы самостоятельно будем переводить их в рекламные системы и актировать. Наша таблица выглядит так:

|

|

Приход, ₽ |

Расход, ₽ |

|

|---|---|---|---|

|

172 — общая сумма счёта, который мы выставили клиенту.

|

120 — перевод в рекламную систему с учётом НДС. | ||

|

10 — аренда офиса. | |||

|

30 — зарплата сотрудникам. | |||

|

10 — налоги с фонда оплаты труда. |

Считаем прибыль: 172 − (120 + 10 + 30 + 10) + 20 = 22 ₽.

Так как работаем на ОСН, можем применить вычет по НДС (в примере выше это уже учтено).

Теперь рассмотрим кейс, когда мы работаем на ОСН и наш клиент просит счёт-фактуру.

ОСН: клиент просит счёт-фактуру

|

|

Приход, ₽ |

Расход, ₽ |

|

|---|---|---|---|

|

172 — это общая сумма счёта, который мы выставили клиенту.  Но доход равен 172 ÷ 1,2 = 143 (так как 29 ₽ — НДС). |

120 (перевод в рекламную систему с учётом НДС) − 20 (НДС) = 100. | ||

|

10 — аренда офиса. | |||

|

30 — зарплата сотрудникам. | |||

|

10 — налоги с фонда оплаты труда. |

Считаем: 143 − (120 + 10 + 30 + 10) + 20 = −7. В итоге мы получили убыток 7 ₽, даже приняв во внимание то, что можем возместить НДС (20 ₽).

Откуда убыток и как его возместить

Есть понятие — налоговый вычет. Это сумма, которая может уменьшить налогооблагаемую базу. В нашем случае получается, что агентство может применить налоговый вычет за НДС, уплаченный при переводе денег в рекламную систему. А также налоговый вычет смогут применить клиенты агентства, которые работаю с НДС.

Ещё есть входящий и исходящий НДС:

-

Входящий НДС — это налог, который мы оплачиваем в качестве заказчика, когда покупаем что-то у плательщика НДС. -

Исходящий НДС — налог, который обязаны уплатить нам наши покупатели, если мы являемся плательщиками НДС.

Подробнее о входящем и исходящем НДС читайте в «Главной книге».

Вернёмся к нашему примеру. Исходящий НДС − входящий НДС = (172 − 172 ÷ 1,2) − (120 − 120 ÷ 1,2) = 28 − 20 = 8 ₽.

Рассмотрим кейс:

-

Мы работаем на ОСН. -

Клиент платит деньги нам напрямую, мы самостоятельно их актируем. -

Мы сами переводим деньги в рекламную систему. -

Клиент хочет перевести нам 120 ₽, вся эта сумма пойдёт на оплату рекламы.

В этом случае:

-

Мы выставляем счёт клиенту на 120 ₽ (он уже включает НДС 20%). -

Мы обязаны заплатить 20 ₽ государству. -

Декларация по НДС сдаётся по итогам квартала, сумма налога выплачивается в течение следующего квартала.

Что в итоге:

Но не всё так просто:

-

Обычно за один отчётный период откручивается 80–90% всех денег, которые клиент платит агентству. -

Сумма расходов для налогового вычета уменьшается. -

На практике в отчётный период удаётся вернуть не 20% от расходов, а 14–16%.

История примерно такая:

|

|

Приход, ₽ |

Расход, ₽ |

|

|---|---|---|---|

|

120 ₽ — заплатил клиент.

|

На рекламу в Яндекс.Директе агентство успело потратить только 80% денег — 96 ₽. | ||

|

20 ₽ (НДС) — агентство должно заплатить государству. |

Возместить можем 20% от 96 ₽ — 19,2 ₽. |

В итоге: 20 − 19,2 = 0,8 ₽ (эта сумма — наш долг государству).

Возместить 0,8 ₽ мы сможем только тогда, когда потратим на рекламу оставшиеся 24 ₽, которые нам заплатил клиент.

Получается:

-

Пока наше агентство активно растёт и начинает работать с новыми клиентами, 2–4% от оборота будут постоянно «висеть авансом» у государства. -

Полностью возместить эти деньги мы сможем только тогда, когда полностью потратим на рекламу все деньги, которые нам заплатили клиенты.

ОСН или УСН: итоговое сравнение

|

|

Что сравниваем |

ОСН |

УСН |

|

|---|---|---|---|---|

|

Приход денег от клиента |

20% (НДС) должны заплатить государству |

Ничего не должны, если не выставляем счета-фактуры.

| ||

|

Расход на покупку трафика в рекламных системах |

Есть возможность применить вычет по НДС |

Нельзя применить вычет по НДС | ||

|

ФОТ |

30%, расходы никак не снижают налогооблагаемую базу |

30%, можно уменьшить сумму налога на доход | ||

|

Налог на прибыль |

20% |

Налог на прибыль заменяет единый налог: 6% — если УСН «Доходы»; 15% — если УСН «Доходы минус расходы» (в некоторых регионах ставка может быть снижена) | ||

|

НДФЛ на дивиденды |

13% |

0 или 13% (если ИП или ООО на УСН) |

Судя по этой таблице, работать на УСН выгоднее. Но есть проблемы: если к нам обратится крупный клиент, который является плательщиком НДС, то мы можем согласиться работать с ним, но при этом должны платить НДС без возможности его возместить.

Но есть проблемы: если к нам обратится крупный клиент, который является плательщиком НДС, то мы можем согласиться работать с ним, но при этом должны платить НДС без возможности его возместить.

А есть ещё третий вариант — работать с такими клиентами через eLama.

Агентство на УСН и крупный клиент: схема работы через eLama

-

Ваш клиент самостоятельно переводит деньги на рекламу в eLama. -

Вы работаете на аккаунте клиента в eLama: переводите деньги в рекламные системы, запускаете рекламу и так далее. -

eLama самостоятельно предоставляет вашему клиенту необходимые закрывающие документы, в том числе и счёт-фактуру, который нужен для заявки на вычет НДС.

Почему это выгодно агентству на УСН

-

Вы можете прекрасно работать с клиентом, который является плательщиком НДС, а все вопросы с документами будет решать eLama.

-

Агентство получает удобный кабинет для работы: единый кошелёк, с помощью которого можно распределять деньги на рекламные системы, а также доступ к 15+ инструментам для всех этапов работы с рекламой. -

У eLama есть партнёрская программа для агентств и фрилансеров. Её участники могут получать ежемесячное агентское вознаграждение и полугодовую премию. Размер премии зависит от суммы оборотов всех клиентов агентства в рекламных системах.

Партнёрская программа eLama для агентств и фрилансеров

В партнёрской программе eLama могут участвовать юридические лица и ИП из РФ на ОСН и УСН, а также физические лица.

Чем интересна партнёрская программа eLama:

-

Один кабинет для работы и единый бюджет, с которого удобно распределять деньги на разные системы и сервисы: -

eLama предоставляет закрывающие документы для каждого вашего клиента.

-

Вы можете получать ежемесячное агентское вознаграждение и полугодовую премию. -

Юрлицам и ИП доступна кредитная линия — возможность оплачивать рекламные расходы с отсрочкой. Получить кредитную линию можно после проверки специалистами eLama по финансам.

Как получать ежемесячное агентское вознаграждение:

Максимальный размер ежемесячного вознаграждения — 10% от оборотов клиентов в рекламных системах. Также агентства, которые работают с eLama более полугода и выполняют ряд условий, могут получать полугодовую премию — 1,5% от оборотов клиентов в рекламных системах.

Всем, кто присоединится к партнёрской программе с 1 февраля по 31 марта 2021 года, eLama будет выплачивать агентское вознаграждение по максимальной шкале в феврале и марте.

Всю информацию о партнёрской программе, ежемесячном вознаграждении и полугодовой премии можно найти в подробных условиях.

Партнёрская программа eLama

Материал подготовлен на основе вебинара eLama «Как снизить налоговую нагрузку на агентство».

Источник фото на тизере: Elena Mozhvilo on Unsplash

Партнёрская публикация

Мнение редакции может не совпадать с мнением автора. Ваши статьи присылайте нам на [email protected]. А наши требования к ним — вот тут.

Как определить, приносит ли ваш маркетинг центы

Возможно, вы слышали старую остроту: «Мы теряем деньги на каждой продаже, но мы компенсируем их за счет объема!»

Звучит абсурдно. Вот почему это шутка, верно? Но вы будете удивлены, узнав, что маркетинговая политика многих компаний выглядит именно так.

Эти компании не инвестируют намеренно в убыточный маркетинг — они просто не знают что их маркетинг убыточен.

Почему? Потому что они не понимают концепцию, называемую маржинальной прибылью.

Попадание в книги

«Маржа вклада?» вы можете подумать. «Я почти уверен, что проспал эту лекцию на уроке бухгалтерского учета».

Я буду первым, кто признает, что подсчет бобов — не самый увлекательный аспект ведения бизнеса. На самом деле, иногда это может показаться немного пугающим. Но когда это означает разницу между прибылью и убытком, эти бобы стоит учитывать.

Я не профессор колледжа. Моя цель не в том, чтобы усыпить вас всеми мыслимыми расчетами. Но, как человек, который приложил усилия, чтобы понять эту тему, моя цель – вооружить вас инструментами, необходимыми для того, чтобы решить, какие маркетинговые каналы стоят денег.

Основы

На самом базовом уровне маржинальная прибыль — это разница между долларами, которые вы получаете от продажи, и расходами, связанными с этой продажей.

Ваши расходы, однако, выходят далеко за рамки того, что вы тратите на маркетинг. По сути, вам необходимо учитывать два типа затрат: постоянные и переменные затраты.

Постоянные затраты — это то, что ваша компания платит только за то, чтобы поддерживать свой свет, независимо от того, ведет она бизнес или нет. Это такие вещи, как арендная плата, коммунальные услуги и административная заработная плата.

Переменные затраты — это расходы, которые меняются в зависимости от того, сколько вы продаете. Например, чем больше вы продаете, тем больше вы тратите на выполнение: производство продукта, доставку, человеко-часы и так далее.

Маржа вклада равна общему доходу за вычетом переменных затрат. Итак, если вы зарабатываете 500 долларов на продаже и тратите 100 долларов на то, чтобы это произошло, то ваша маржинальная прибыль составит 400 долларов.

Существует множество способов сократить переменные затраты, но для целей этой статьи мы будем исходить из того, что вы уже максимально оптимизировали свой процесс исполнения. Вместо этого давайте сосредоточимся на ваших маркетинговых затратах.

Эффективность вашего маркетинга (сколько вы тратите на продажу) может быть решающим фактором в том, будет ли ваша компания в плюсе или в минусе.

Визуализация маржи вклада

Позвольте мне показать вам, как это работает, переходя от простого к сложному. Давайте представим небольшой бизнес под названием ACME Widgets, LLC.

Давайте представим небольшой бизнес под названием ACME Widgets, LLC.

ACME Widgets зарабатывает 100 долларов за каждый проданный виджет. Они тратят 500 долларов на маркетинг и продают пять виджетов. Таким образом, 500 долларов США на маркетинг приносят 500 долларов США продаж.

Это соотношение 1:1 или 1X маржа вклада , что является безубыточной сделкой, верно?

Неправильно.

Помните, что маркетинг — это не единственная ваша статья расходов. Если каждая продажа виджета стоит 50 долларов, то ACME на самом деле тратит 150 долларов на каждую продажу. Это означает, что каждая продажа обходится компании в 50 долларов США!

Но что, если бы у ACME была более эффективная маркетинговая стратегия?

Имея двойную маржинальную прибыль , ACME потратит всего 50 долларов на маркетинг за каждую совершенную продажу. Имея 50 долларов на маркетинг, 50 долларов на реализацию и 100 долларов дохода, компания должна снова выйти на уровень безубыточности!

Опять же, не совсем.

Не будем забывать о постоянных расходах. ACME тратит 300 долларов только на то, чтобы поддерживать свой свет, а это означает, что он все еще проигрывает, даже с двукратной маржой вклада.

Итак, как насчет 3-кратной маржи вклада , когда ACME зарабатывает 100 долларов продаж на каждые 33 доллара, потраченные на маркетинг?

На первый взгляд кажется, что это все еще проигрышная сделка. ACME пришлось бы продать гораздо больше, чем пять виджетов, чтобы заработать деньги по такой цене.

Но, к счастью для них, постоянные расходы частично компенсируются немаркетинговыми продажами (рекомендации, прямые продажи за счет узнаваемости бренда и т. д.).

На самом деле, согласно сравнительному исследованию 2015 компаний с доходом не менее 2,4 млн долларов США, 41,9 % их продаж приходится на прямые продажи и рефералов. Остальные 58 % продаж поступили из других (маркетинговых) источников.

Итак, если мы учтем пару таких «бонусных» продаж (200 долларов США), то вдруг пять маркетинговых продаж выведут ACME Widgets в безубыточную ситуацию.

Но зачем останавливаться на достигнутом?

Если они выходят на уровень безубыточности при 3-кратной марже вклада, то оптимизация их маркетинга для производства с 4-кратной маржой (100 долларов продаж на 25 долларов, потраченных на маркетинг) позволит им получить реальную прибыль!

Получите 5-кратную маржинальную прибыль или выше, и прибыль будет еще больше.

Эмпирическое правило

Вот это да! Немного косит глаза? Давайте отойдем от графиков и цифр и сведем все это к простому эмпирическому правилу.

Поработав с сотнями компаний, я обнаружил, что следующие контрольные показатели позволяют легко предсказать успех ваших маркетинговых усилий.

По сути, это работает следующим образом:

- При марже вклада 1X (1 доллар дохода на 1 доллар маркетинга) вы теряете деньги.

- Имея двойную маржинальную прибыль , вы по-прежнему теряете деньги с каждой продажи. Вы не можете сделать достаточно продаж, чтобы исправить это.

- A Трехкратная маржа вклада достаточна для безубыточности.

- При марже 4X вы действительно начинаете получать прибыль.

- Когда вы достигнете 5-кратной маржи вклада или выше, вы можете начать использовать свой маркетинг для стимулирования роста вашей компании.

Вы не можете сделать достаточно продаж, чтобы исправить это.

Вы не можете сделать достаточно продаж, чтобы исправить это.Достаточно просто? Хороший.

Теперь давайте поговорим о том, что вы можете сделать с этой информацией.

Увеличение маржинальной прибыли

Очевидно, что высокая маржинальная прибыль является ключом к успешному маркетингу, но как ее увеличить?

Ключевым моментом является определение того, какие аспекты вашего маркетинга способствуют, а какие нет. Избавьтесь от отходов, и ваша прибыль увеличится.

Например, если вы проводите платную поисковую кампанию, вы, вероятно, тратите 76% своего бюджета на ключевые слова, которые никогда не приносят продаж. Просто перенаправляя потраченные впустую рекламные расходы на более эффективные ключевые слова, вы можете значительно увеличить свою прибыль без увеличения затрат на маркетинг.

Просто перенаправляя потраченные впустую рекламные расходы на более эффективные ключевые слова, вы можете значительно увеличить свою прибыль без увеличения затрат на маркетинг.

Как только вы поймете, как увеличить маржу вашего маркетингового вклада в 5 раз или выше, ваш маркетинг станет двигателем роста вашей компании. Например, с одним из моих первых клиентов мне удалось снизить стоимость лида на 65 процентов. Это увеличило маржинальную прибыль их платной поисковой рекламы с 2 до 6 раз.

Компания вложила всю эту прибыль обратно в платный поиск, и все просто взорвалось. Почти сразу самой большой проблемой стало найти достаточное количество продавцов, чтобы обработать поток квалифицированных потенциальных клиентов, которые они получали из платного поиска. Компания выросла с 25 сотрудников до более чем 250 сотрудников и получила миллионы прибыли.

Хотя не каждый бизнес может достичь таких результатов, 5-кратная маржа вклада является разумной для большинства маркетинговых кампаний. Это просто требует времени и находчивости.

Это просто требует времени и находчивости.

Какова

ваша маржа маркетингового вклада ?

Если вы собираетесь достичь этой отметки в 5 раз, вам нужно знать, какова ваша текущая маржа вклада. В противном случае вы в конечном итоге «теряете деньги с каждой продажи, но компенсируете их за счет объема».

Если ваш основной маркетинговый канал – интернет-реклама, где можно отслеживать каждый показ, клик, конверсию и продажу, то расчет маржинальной прибыли может быть очень точной наукой. Если другие виды маркетинга (событийный маркетинг, бренд-маркетинг, телевизионная реклама, желтые страницы и т. д.) являются вашим хлебом насущным, то вам, возможно, придется провести немного больше оценок.

Чтобы рассчитать маржинальный вклад в маркетинг, вам необходимо знать три вещи:

- Пожизненная ценность клиента (Нажмите здесь, чтобы получить помощь в расчете)

- Маркетинг продаж

- Расходы на маркетинг

Когда у вас есть эти цифры, рассчитать маржинальный вклад в маркетинг несложно:

- Разделите свои маркетинговые расходы на маркетинговые продажи, чтобы получить цену за продажу (например, [5000 долларов затрат] / [25 продаж] = 200 долларов за продажу )

- Разделите пожизненную ценность клиента на цену за продажу, чтобы получить маржинальную прибыль (например, [500 долларов LTV] / [200 долларов США за продажу] = 2,5-кратная маржинальная прибыль )

Как только вы получите свою маржинальную прибыль, подключите ее к моему эмпирическому правилу. Если полученное вами число меньше или равно 3, вам нужно переосмыслить свой маркетинг — вы, вероятно, теряете деньги.

Если полученное вами число меньше или равно 3, вам нужно переосмыслить свой маркетинг — вы, вероятно, теряете деньги.

Заключение

Как я уже говорил, я не профессор колледжа и не бухгалтер. Маржа вклада — это гораздо больше, чем я описал здесь, но информация в этой статье должна помочь вам определить, имеет ли смысл ваш маркетинг.

Отслеживание маржи вашего вклада потребует дополнительного времени и усилий, но этот номер даст вам отличный способ измерить успех ваших маркетинговых усилий.

Мнения, выраженные в этой статье, принадлежат приглашенному автору и не обязательно MarTech. Штатные авторы перечислены здесь.

Похожие статьи

Новинка MarTech

Об авторе

Командировочные расходы, связанные с работой, подлежат вычету

Командировочные расходы — те расходы, которые вы несете, когда находитесь вдали от дома по делам — могут предоставить вам значительные вычеты из деловых расходов. Тем не менее, они подчиняются многочисленным правилам, которые вы должны тщательно соблюдать, иначе вы рискуете получить неприятный сюрприз во время аудита.

Тем не менее, они подчиняются многочисленным правилам, которые вы должны тщательно соблюдать, иначе вы рискуете получить неприятный сюрприз во время аудита.

Командировочные расходы являются одними из наиболее распространенных вычетов деловых расходов. Однако этот вид расходов также является одним из самых запутанных! Когда стоимость поездки вычитается как деловые расходы? Как насчет съездов, особенно в других городах? Что, если вы приедете с семьей?

Если вы ознакомитесь с основными правилами IRS, вам будет легче планировать свои командировки и по возможности совмещать работу с отпуском.

Ниже приведен список расходов, которые вы можете вычесть в зависимости от фактов и обстоятельств:

- 50 процентов от стоимости питания во время путешествия

- авиа, железнодорожные и автобусные билеты

- плата за багаж

- гостиничные расходы

- расходы на эксплуатацию и техническое обслуживание автомобиля, включая расходы на бензин, масло, смазку, мойку, ремонт, запчасти, шины, расходные материалы, плату за парковку и дорожные сборы

- расходы на эксплуатацию и техническое обслуживание домов-трейлеров — при условии, что использование одного из них является «обычным» и «необходимым» для вашего бизнеса

- Местные транспортные расходы на такси или другой транспорт между аэропортом или вокзалом и отелем, от одного клиента к другому или от одного места работы к другому, а также чаевые, связанные с вышеуказанными расходами

- расходы на уборку и стирку

- плата за аренду компьютера

- гонорары стенографистки

- расходы на телефон или факс

- советов по допустимым расходам

- транспортные расходы на образцы и демонстрационные материалы и расходы на помещение для образцов

Командировочные расходы должны быть связаны с деловыми поездками

Чтобы подлежать вычету, ваши командировки должны быть в основном связаны с деловыми поездками. Увеселительные поездки никогда не подлежат вычету. Вы можете вычесть командировочные расходы только в том случае, если вы уезжаете из дома в связи с осуществлением существующего бизнеса.

Увеселительные поездки никогда не подлежат вычету. Вы можете вычесть командировочные расходы только в том случае, если вы уезжаете из дома в связи с осуществлением существующего бизнеса.

Командировочные расходы, понесенные вами в связи с приобретением или открытием нового бизнеса, не подлежат вычету в качестве коммерческих расходов. Однако вы можете добавить эти затраты к своим начальным расходам и решить вычесть часть из них, а остаток амортизировать в течение 180 месяцев.

Совет: Если ваш супруг путешествует с вами, вы, как правило, не можете требовать вычета расходов вашего супруга. Чтобы транспортные расходы супруга (или иждивенца или любого другого лица в этом отношении) вычитались, супруг (или другое лицо) также должен быть сотрудником предприятия. Кроме того, поездка супруга должна быть связана с добросовестными деловыми целями, и в противном случае расходы должны вычитаться супругом.

Расходы должны быть обычными, необходимыми и разумными.

Командировочные расходы относятся к деловым расходам. Таким образом, вы должны быть в состоянии выполнить общие требования к коммерческим расходам, чтобы претендовать на вычет.

Таким образом, вы должны быть в состоянии выполнить общие требования к коммерческим расходам, чтобы претендовать на вычет.

Вы не можете вычесть дорожные расходы в той мере, в какой они являются щедрыми или экстравагантными — расходы должны быть разумными с учетом фактов и обстоятельств. Тем не менее, IRS дает вам большую свободу действий здесь. Вам не откажут в расходах только потому, что вы решили лететь первым классом или поужинать в четырехзвездочных ресторанах.

Вы должны быть «вдали от дома», чтобы вычесть дорожные расходы.

Звучит очевидно, но вы должны быть в путешествии, чтобы вычесть командировочные расходы. То есть вы должны быть «вдали от дома».

Однако, как и в большинстве случаев с налоговым законодательством, здесь все не так просто, как кажется. Для этой цели вы путешествуете вне дома, если вы отвечаете следующим двум условиям:

- Поездка осуществляется за пределы общей территории или поблизости от вашего налогового дома.

- Ваше путешествие достаточно долгое или далекое, поэтому нельзя разумно ожидать, что вы завершите путешествие туда и обратно, не выспавшись и не отдохнув. Это не означает, что вам нужно оставаться на ночь в пункте назначения; например, может случиться так, что у вас была встреча, которая длилась весь день, и вам нужно было поспать несколько часов в отеле, прежде чем ехать домой.

Как правило, вашим налоговым домом является вся территория или окрестности (например, город и прилегающие пригороды) вашего основного места деятельности, независимо от местонахождения вашего личного или семейного дома.

Существуют специальные правила, регулирующие следующие ситуации:

- Более одного места деятельности. Если вы ведете свой бизнес более чем в одном месте, вам следует учитывать общее время, которое вы обычно тратите на работу в каждом месте, степень вашей деловой активности в каждом месте и относительную сумму вашего дохода от каждого места, чтобы определить свою «основную часть». «место деятельности.

- Нет постоянного места деятельности. Если у вас нет постоянного места жительства и основного места работы, вы можете считаться бродягой — ваш налоговый дом находится там, где вы работаете, и, следовательно, вы никогда не сможете выполнить требование о выезде из дома.

- Временное назначение. Когда вы временно (год или меньше), а не на неопределенный срок, работаете вне своего основного места работы, ваш налоговый дом не меняется — все ваши расходы «вдали от дома» подлежат вычету.

«место деятельности.

«место деятельности.Требуется выделение, если поездка сочетает в себе деловую и увеселительную поездку

Как насчет поездок, которые связаны как с деловыми, так и с личными целями? IRS ищет налогоплательщиков, которые пытаются классифицировать не подлежащую вычету личную поездку как подлежащую вычету деловую поездку. Таким образом, если вы путешествуете в пункт назначения и занимаетесь как личной, так и деловой деятельностью, вы можете вычесть расходы на поездку в пункт назначения и обратно только в том случае, если поездка в основном связана с вашим бизнесом.

Основная цель поездки определяется рассмотрением фактов и обстоятельств каждого дела. Важным фактором является количество времени, которое вы потратили на личные дела во время поездки, по сравнению с количеством времени, потраченным на деятельность, непосредственно связанную с бизнесом. Командировочные расходы за пределами США могут быть дополнительно ограничены, если какая-либо часть вашей поездки связана с личными целями.

Если поездка носит преимущественно личный характер, никакие дорожные расходы не подлежат вычету. Это верно даже в том случае, если вы занимаетесь какой-либо коммерческой деятельностью, находясь там. (Однако вы можете вычесть определенные расходы, понесенные вами во время вашего пребывания в пункте назначения, если они иным образом квалифицируются как вычеты для бизнеса.)

Пример: Келли едет из Чикаго, штат Иллинойс, в Финикс, штат Аризона, чтобы навестить свою хорошую подругу. Сьюзан на две недели. Находясь в Фениксе, она встречается с двумя клиентами, покупает им каждый обед и обсуждает деловые контракты на предстоящий год. Келли не может вычесть стоимость поездки в Аризону. Однако, с учетом ограничений на расходы на питание, она может вычесть стоимость двух бизнес-ланчей.

Келли не может вычесть стоимость поездки в Аризону. Однако, с учетом ограничений на расходы на питание, она может вычесть стоимость двух бизнес-ланчей.

Применяются строгие ограничения на расходы на питание.

Питание в одиночестве во время путешествия не подлежит вычету.

Стоимость одного только обеда является вычитаемым расходом только в том случае, если ваша деловая поездка длится ночь или достаточно продолжительна, чтобы вам пришлось остановиться, чтобы поспать или отдохнуть.

Конечно, если вы принимаете деловых гостей дома или в гостях, вы можете вычесть часть стоимости, если вы соответствуете обычным правилам вычета расходов на питание и развлечения. Однако, даже если вы соответствуете требованиям, вы можете вычесть только 50 процентов стоимости питания.

Особое исключение из правила 50 процентов применяется к работникам, которые находятся вдали от дома во время работы в соответствии с правилами Министерства транспорта. В эту группу работников входят служащие воздушного транспорта, водители грузовиков и автобусов между штатами, железнодорожники и торговые моряки. Для этих работников питание оплачивается в размере 80 процентов.

Для этих работников питание оплачивается в размере 80 процентов.

Стандартное пособие на питание упрощает ведение учета

Предполагая, что вы находитесь вдали от дома в течение необходимого периода времени, вы можете выбрать вычет половины стандартного пособия на питание (SMA), а не половины фактической стоимости вашего питания , прачечная, уборка и чаевые.

Преимущество использования стандартного пособия на питание заключается в том, что вам не нужно вести учет фактических расходов на питание, хотя вы все равно должны вести записи, подтверждающие время, место и деловую цель вашей поездки. Самым большим недостатком является то, что стандартные нормы питания не очень щедры. Скорее всего, ваши фактические расходы — и, следовательно, ваши отчисления — будут больше.

Стандартное пособие на питание относится к «федеральному тарифу на питание и непредвиденные расходы», и его сумма варьируется в зависимости от того, куда и когда вы путешествуете. Эти суточные ставки периодически обновляются, чтобы отразить региональную инфляцию, и публикуются в Интернете на сайте Администрации общего обслуживания и в публикации IRS 1542, 9. 0009 Ставки суточных (для поездок в пределах континентальной части США).

0009 Ставки суточных (для поездок в пределах континентальной части США).

Совет: Существует также суточная ставка, которая включает в себя проживание, питание и непредвиденные расходы, но эта сумма суточных, как правило, недоступна для самозанятых.

Однако во многих регионах тарифы гораздо выше, и всегда следует проверять, чтобы убедиться, что вы используете тариф для вашего пункта назначения. Предположим, что стандартное пособие на питание в большинстве мест в Иллинойсе составляет 46 долларов в день, а в Чикаго — 71 доллар. Это означает, что если вы находитесь в Чикаго по делам, вы можете вычесть за питание на 12,50 долларов в день больше, чем по «стандартной» ставке.

Помните, что вы можете вычесть только 50% допустимой суммы: 35,50 долларов США для Чикаго против 23 долларов США по стандартной ставке.

Для поездок за пределы континентальной части США вы можете использовать федеральные суточные ставки (OCONUS), ежемесячно публикуемые правительством. Ставки суточных для иностранных граждан можно приобрести в правительственной типографии, а также получить в Государственном департаменте.

Ставки суточных для иностранных граждан можно приобрести в правительственной типографии, а также получить в Государственном департаменте.

IRS тщательно изучает расходы на поездки за границу

Связанные с бизнесом расходы на поездки за границу не подлежат налогообложению. Однако из-за возможности злоупотреблений (например, проникновение в отпуск в Париж под видом деловой поездки) эти расходы тщательно проверяются IRS.

Абсолютно необходима хорошая документация. Если вы выезжаете за пределы США исключительно в деловых целях, все ваши транспортные расходы, связанные с поездкой в пункт назначения и обратно, подлежат вычету. Однако, если вы проводите часть своего времени в другой стране, занимаясь личной деятельностью, вам, возможно, придется распределить свои командировочные расходы и вычесть только суммы, выделенные на бизнес.

Вы должны распределить расходы между вычитаемыми деловыми расходами и невычитаемыми личными расходами пропорционально количеству дней, которые вы потратили на некоммерческую деятельность во время поездки, если только вы не отвечаете одному из определенных условий.

Зарубежные командировки исключительно по делам полностью исключаются. Расходы на поездки за границу полностью подлежат вычету, если вы провели 100% своего времени за границей по делам. Однако, если вы занимаетесь какой-либо некоммерческой деятельностью, будь то осмотр достопримечательностей или посещение старого друга, вам, возможно, придется произвести распределение между вычитаемыми деловыми расходами и невычитаемыми личными расходами.

Время, потраченное на личные цели, может привести к распределению. Если вы проводите часть своего времени в другой стране, занимаясь личной деятельностью, вам, возможно, придется распределить свои командировочные расходы пропорционально количеству дней, которые вы потратили на некоммерческую деятельность во время поездки, если только вы не отвечаете одному из следующих условий:

- Менее недели за пределами США. Вы находились за пределами США в течение недели или меньше, совмещая деловую и личную деятельность (неделя — это семь дней подряд, не считая дня выезда из США, но считая день возвращения в США).

- Менее 25 процентов времени на личную деятельность. Вы находились за пределами США более недели, но потратили на личную деятельность менее 25 процентов от общего времени пребывания за границей (считая день начала поездки и день, когда это закончилось).

- Отпуск не рассматривался. Вы можете установить, что личный отпуск не был главным соображением.

Если вы соответствуете одному или нескольким из этих условий, ваша поездка считается исключительно деловой. Это означает, что вы можете вычесть все ваши командировочные расходы, связанные с бизнесом.

Выделение требуется, когда личное время превышает 25 процентов

Если вы не соответствуете хотя бы одному из условий, изложенных выше, и вы тратите 25 или более процентов своего времени на личные дела, вам придется распределить свои командировочные расходы добраться до места назначения и обратно между вашей деловой и личной деятельностью, чтобы определить сумму франшизы. Вы должны распределить свои расходы на поездки за границу , даже если ваша поездка была совершена в основном по деловым причинам.

Отпуск никогда не подлежит вычету. Однако, если ваша поездка была в основном связана с отпуском, вся стоимость поездки является невычитаемыми личными расходами. Однако, если вы занимаетесь непредвиденными делами, вы можете вычесть расходы, понесенные вами в поездке, которые были непосредственно связаны с вашим бизнесом.

Расходы на участие в конгрессе могут подлежать вычету

Вы можете вычесть свои транспортные расходы (включая проезд, проживание и питание для себя) при посещении конгресса в США, если вы можете доказать, что участие в конгрессе приносит пользу вашему бизнесу. Эти правила распространяются на мастер-классы, конференции и семинары, а также на фактические конвенции.

Вы можете пройти тест на деловые отношения, показав, что ваши деловые обязанности и ответственность связаны с программой или повесткой дня конвенции. Повестка дня не обязательно должна конкретно касаться ваших обязанностей или ответственности — достаточно привязки. Вы должны, однако, продемонстрировать какую-либо цель получения дохода для участия в конгрессе. В любом случае вы не сможете вычесть какие-либо некоммерческие расходы (например, осмотр достопримечательностей), которые вы понесете во время посещения конференции.

Вы должны, однако, продемонстрировать какую-либо цель получения дохода для участия в конгрессе. В любом случае вы не сможете вычесть какие-либо некоммерческие расходы (например, осмотр достопримечательностей), которые вы понесете во время посещения конференции.

Пример: Кэролайн, дизайнер интерьеров, посещает торговую выставку Американской ассоциации оконных покрытий в Кентукки. Она вернулась с новым энтузиазмом в отношении своей профессии и знаниями о нескольких новых поставщиках. Кэролайн может вычесть свои расходы, потому что посещение шоу приносит пользу ее бизнесу.

Правила становятся намного строже, когда конгресс проводится за пределами Северной Америки или на круизном лайнере. По сути, IRS не хочет, чтобы люди вычитали свой отпуск. Однако они признают, что по крайней мере некоторые из этих поездок совершаются в добросовестных деловых целях. Вот что вам нужно знать:

Конгрессы, проводимые за пределами Северной Америки.

Чтобы можно было вычесть расходы на участие в конгрессе за пределами Северной Америки, конгресс должен быть непосредственно связан с вашим бизнесом, и проведение конгресса за пределами Северной Америки должно быть столь же разумным, как и в ней. Например, было бы разумно провести конгресс за пределами Северной Америки, если бы многие участники конгресса жили за границей. Вы также должны соответствовать требованиям для вычета расходов на командировки за пределы США.

Например, было бы разумно провести конгресс за пределами Северной Америки, если бы многие участники конгресса жили за границей. Вы также должны соответствовать требованиям для вычета расходов на командировки за пределы США.

Однако есть способ насладиться экзотическим местом, не прибегая к правилам иностранной конвенции: знать, какие страны считаются «североамериканской территорией». Для целей конвенционных поездок «североамериканская территория» включает в себя очевидные: Соединенные Штаты, их владения, подопечную территорию Тихоокеанских островов, Канаду и Мексику. Однако она также включает страны, которые имеют действующее информационное соглашение с США, и это может привести к определенным требованиям налогового законодательства9.0003

Налоговое управление ведет список этих стран, многие из которых являются туристическими Мекками, о которых вы можете не думать как о Северной Америке. К ним относятся:

| Антигуа и Барбуда | Аруба | Багамы |

| Барбадос | Бермуды | Коста-Рика |

| Доминика | Доминиканская Республика | Гренада |

| Гайана | Гондурас | Ямайка |

| Маршалловы Острова, Республика | Микронезия, Федеративные Штаты | Нидерландские Антильские острова |

| Палау, Республика | Панама | Тринидад и Тобаго |

Конгрессы, проводимые на круизных лайнерах. Следующие требования должны быть выполнены, прежде чем вы сможете вычесть расходы, понесенные в связи с конвенцией или семинаром, проводимым на круизном судне:

Следующие требования должны быть выполнены, прежде чем вы сможете вычесть расходы, понесенные в связи с конвенцией или семинаром, проводимым на круизном судне:

- Конвенция должна быть непосредственно связана с активным ведением вашего бизнеса.

- Круизный лайнер должен быть зарегистрирован в США

- Все порты захода круизных лайнеров должны находиться в США (или их владениях).

- Вы должны приложить к своей налоговой декларации подписанное вами письменное заявление, в котором указывается общее количество дней в пути (исключая дни, которые вы провели в пути в порт корабля и обратно), количество часов в день, которые вы посвятили запланированным делам. мероприятий, а также программу запланированных деловых мероприятий собрания.

- Вы должны приложить к своей налоговой декларации письменное заявление, подписанное должностным лицом организации или группы, спонсирующей конференцию, которое включает расписание деловых мероприятий на каждый день конгресса и количество часов, в течение которых вы посещали запланированные деловые мероприятия.