КБК при УСН доходы в 2017-2018 годах (нюансы). Реквизиты для уплаты усн доходы 2018

Реквизиты для уплаты УСН в 2018 году

Каждый УСН-плательщик, будь то компания или бизнесмен, уплачивает единый налог, исходя из требований, определенных для выбранного режима налогообложения. Несмотря на различие в формах собственности предприятий и в расчете упрощенного налога, его перечисление оформляется стандартным платежным поручением, безупречное заполнение всех необходимых атрибутов которого становится гарантом своевременного перечисления в бюджет. Поговорим об особенностях оформления подобных платежек предприятиями и предпринимателями, применяющими УСН.

Реквизиты для уплаты УСН в 2018 году: изменения

Радикальных изменений обязательных реквизитов в платежных поручениях по оплате «упрощенного» налога в 2018 году не произошло. Напомним, что с 2017 г. упразднено использование отдельного КБК для перечисления минимального налога при УСН «Доходы минус расходы». Сегодня применяется единый код для налога, исчисленного «традиционно» и для его минимальной величины. По УСН «Доходы» изменений не произошло.

Остальные атрибуты платежки трансформаций не претерпели – «упрощенцы» указывают реквизиты, которые использовались и ранее. Разберемся, как оформить поручение на перечисление УСН налога с различной базой.

Реквизиты для уплаты УСН «Доходы» в 2018 году

| Реквизиты п/п | Код (расшифровка)

| Примечание | |

| № поля | Название | ||

| 101 | Статус плательщика | 01 – юрлицо 09 – ИП | Указывают только при перечислении средств в бюджет (в нашем случае – налога при УСН). |

| 18 | Вид операции | 01 | Платежному поручению присваивается шифр 01. |

| 21 | Очередность платежа | 5 | Самостоятельная уплата налога имеет пятую очередь. |

| 22 | Код | 0 | Перечисление текущих налогов шифруют кодом 0. Если выставлено требование ИФНС, то указывают код требования (УИН). |

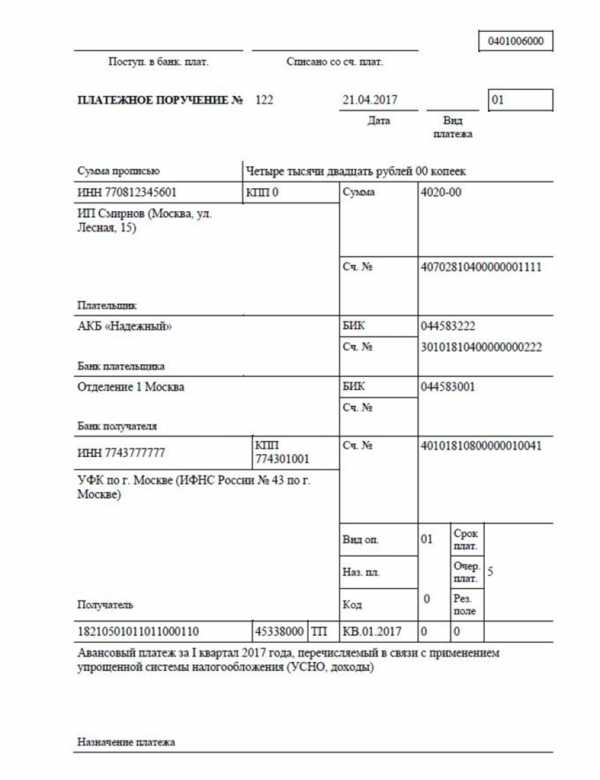

| 24 | Назначение платежа | Авансовый платеж по налогу/Налог, перечисляемый в связи с применением упрощенной системы налогообложения (доходы), за _____ 2018г./за 2018 год |

|

| 104 | КБК | 182 1 05 01011 01 1000 110 |

|

| 105 | ОКТМО |

| Код ОКТМО по месту расположения ИП или предприятия. Он должен совпадать с кодом ОКТМО, указанным в декларации по УСН. Определить его можно, позвонив в курирующую ИФНС или уточнив ]]>на сайте ФНС]]>. |

| 106 | Основание платежа | ТП ТР ЗД | ТП – платеж текущий ТР – по требованию инспекции ЗД – перечисление задолженности |

| 107 | Налоговый период | КВ.01.2018 (квартальные) ГД.00.2018 (за 2018 год) | КВ – вторые две цифры означают номер квартала, за который производится платеж; ГД – во втором разряде ставится 00 |

| 108 | Номер документа | 0, или номер требования ИФНС | 0 - при добровольной уплате налога/аванса; № требования ИФНС – при уплате на его основании. |

| 109 | Дата документа | 0, или дата подписания декларации, или дата требования ИФНС | При оплате авансов – 0, налога за год – дата подписания декларации, если платеж по требованию ИФНС - его дата. |

Реквизиты для уплаты УСН «Доходы, уменьшенные на затраты»

Платежные реквизиты для уплаты налога УСН «доходы минус расходы» отличаются значением КБК и формулировкой назначения платежа, в остальном платежное поручение заполняется аналогично платежке по «доходному» налогу.

| № поля | Код, заполнение | Примечание |

| 101 | 01 – юрлицо 09 – ИП |

|

| 18 | 01 |

|

| 21 | 5 |

|

| 22 | 0 или код по требованию ИФНС |

|

| 24 | Авансовый платеж по налогу/Налог/Минимальный налог, перечисляемый в связи с применением упрощенной системы налогообложения (доходы за вычетом расходов), за ____ 2018г./за 2018 год |

|

| 104 | 182 1 05 01021 01 1000 110

| КБК применяется в том числе и для минимального налога (для платежей по минимальному налогу за периоды, истекшие до 01.01.2016 применяется КБК 182 1 05 01050 01 1000 110) |

| 105 | Код ОКТМО по месту расположения фирмы или ИП |

|

| 106 | ТП (ТР, ЗД) |

|

| 107 | КВ.01.2018 (квартальные) ГД.00.2018 (за 2018 год) |

|

| 108 | 0, или номер требования ИФНС |

|

| 109 | 0, или дата подписания декларации, или дата требования ИФНС |

|

Заполняя поручение, обращают внимание не только на корректность отражения сведений в указанных реквизитах, но и на правильность обозначения названия учреждения банка и его актуальных атрибутов, к примеру, БИК, счетов и пр.

spmag.ru

Каковы реквизиты для уплаты УСН в 2018 году?

В какой бюджет платится УСН-налог и когда нужно отдать платежку в банк?

Как платить налог по УСН: КБК для платежного поручения и другие реквизиты?

В какой бюджет платится УСН-налог и когда нужно отдать платежку в банк?

Упрощенка — это специальный налоговый режим (ст. 18 НК РФ). Налоги, уплачиваемые в рамках спецрежимов, являются разновидностью федеральных налогов (п. 7 ст. 12 НК РФ, письмо Минфина РФ от 20.04.2006 № 03-02-07/2-30). Однако ответ на вопрос: «В какой бюджет платится УСН-налог?» — не столь очевиден.

Дело в том, что НК РФ не связывает вид налога с видом бюджета, в который он поступает. В соответствии с п. 2 ст. 56 БК РФ упрощенный налог в полном объеме (включая минимальную его часть) подлежит зачислению в региональный бюджет.

Текущие платежи налога по упрощенке осуществляются ежеквартально авансом до 25-го числа месяца, следующего за отчетным кварталом. Для определения итоговой годовой суммы нужно произвести следующие действия по указанным ниже срокам:

Читайте нас в Яндекс.Дзен

Яндекс.ДзенУплата налога осуществляется путем представления в банк квитанции (это возможно только для ИП) или платежки по УСН - в 2018 году нужно заплатить за 2017 год. Моментом уплаты (п. 3 ст. 45 НК РФ) считается момент представления в банк платежки при условии наличия на счете плательщика необходимого объема средств. Крайними днями формирования и передачи в банк платежек — с учетом переноса в связи с выходными — будут 2 апреля (для юрлиц) и 30 апреля (для ИП) 2018 года.

Как платить налог по УСН: КБК для платежного поручения и другие реквизиты

Для корректной уплаты налога важно правильно сформировать платежное поручение с верным кодом бюджетной классификации (поле 104). Для платежного поручения на УСН в 2018 году это будут следующие КБК:

|

|

КБК для базы «доходы» |

КБК для базы «доходы минус расходы» |

|

Платежи за 2017 год и текущие |

18210501011011000110 |

18210501021011000110 |

Для минимального налога с 2017 года применяется тот же КБК, что и для упрощенки «доходы минус расходы» — 18210501021011000110.

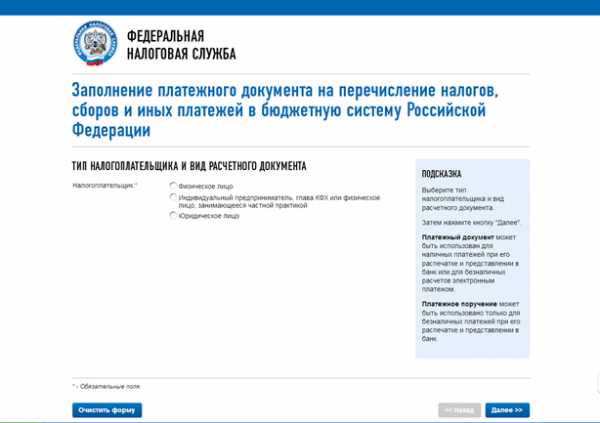

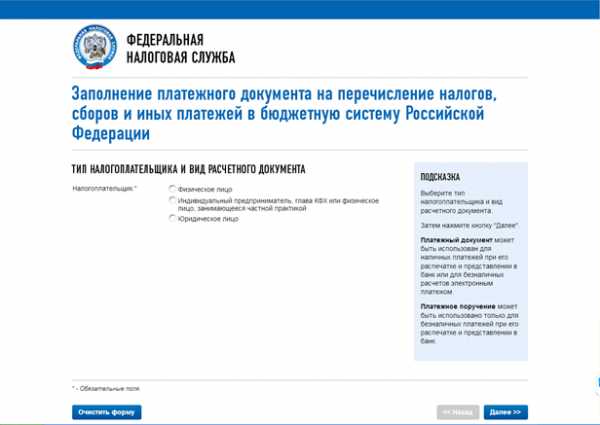

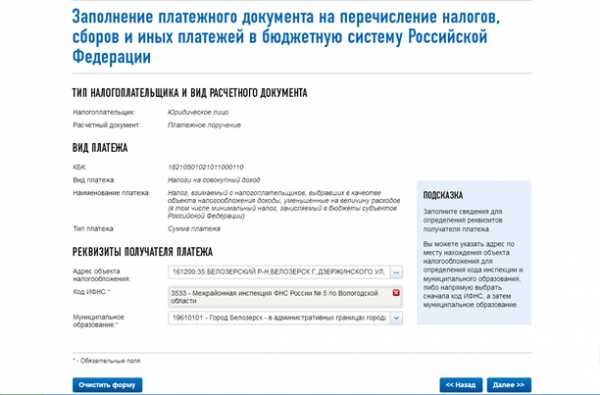

Для того, чтобы не испытывать беспокойства, по каким реквизитам платить налог по УСН, можно воспользоваться специальным сервисом на официальном сайте ФНС: https://service.nalog.ru/payment/payment.html.

Используя его, достаточно выбрать тип налогоплательщика – и система предложит сначала сформировать квитанцию (для физлица) либо платежку (для юрлица), а потом пошагово понятным языком поможет правильно заполнить:

- Реквизиты налогового органа по коду (его можно посмотреть в регистрационных документах). С его помощью система сама выберет правильные реквизиты налогового органа: ИНН, расчетный счет, открытый в РКЦ и лицевой счет администратора доходов.

- Собственные реквизиты.

Все реквизиты обновляются в соответствии с изменениями в законодательстве в режиме реального времени. Распечатанный готовый документ передайте в свой банк.

***

Реквизиты для уплаты УСН в 2018 году не изменились по сравнению с 2017-м. Различия, требующие внимания, могут возникнуть, только если вы поменяли собственные реквизиты (например, перешли в другой банк или в другой налоговый орган).

nsovetnik.ru

Платежка УСН "6 процентов" - 2018

Форма платежного поручения приведена в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Для удобства заполнения каждому его полю присвоен номер (форма с пронумерованными полями приведена в Приложении 3 к указанному Положению). Платежное поручение на уплату налога необходимо заполнять в соответствии с правилами заполнения, приведенными в приложениях № № 1, 2, 5 к Приказу Минфина России № 107н от 12 ноября 2013 г. (ред. от 05.04.2017).

Платежка УСН (6 процентов) 2018

Основная часть платежного поручения содержит реквизиты плательщика (наименование, ИНН, КПП, номер расчетного счета), реквизиты банка плательщика (наименование, место нахождения банка, БИК, номер коррсчета), реквизиты банка получателя, наименование получателя, номер счета получателя.

Заполнение некоторых реквизитов платежного поручения часто вызывает затруднения. Давайте разберем некоторые из них:

- «Статус налогоплательщика», номер поля 101. Если налогоплательщиком является организация, то необходимо поставить «01», если налогоплательщик предприниматель, то «09».

- «КБК», номер поля 104. Коды будут разными в зависимости от того, какой объект налогообложения применяется. Так, для уплаты налога и авансов при УСН с объектом налогообложения «доходы» КБК будет следующим: 182 1 05 01011 01 1000 110.

- «Код ОКТМО», номер поля 105. В данном поле необходимо указать код муниципального образования, где находится получатель (можно узнать на ]]>сайте налоговой инспекции]]>). Код состоит из 8 знаков (цифр).

- «Основание платежа», номер поля 106. Если вы уплачиваете налог за текущий год, то необходимо указать «ТП». Если данный платеж – погашение задолженности без требования налоговой, то необходимо указать «ЗД». Если вы погашаете задолженность по требованию налоговиков, необходимо указать «ТР». Предусмотрены и другие значения, например «Погашение задолженности по акту проверки» - «АП» и т.д.

- «Налоговый период», номер поля 107. Здесь необходимо указать период, за который вы платите налог – для авансового платежа указывается квартал (КВ.02.2018), для налога – год (ГД.00.2018).

- «Номер документа», номер поля 108. Данное поле необходимо заполнить в случае, если вы погашаете задолженность по требованию налоговиков – в данном поле указывается номер требования. В другом случае необходимо проставить «0».

- «Дата документа», номер поля 109. Если вы платите налог за текущий год, а в поле 106 у вас стоит «ТП», то в данном поле необходимо поставить дату, когда была подписана декларация. Если в поле 106 у вас проставлено «ТР» (то есть вы погашаете задолженность по требованию инспекции), то необходимо проставить дату требования. Если вы платите налог ранее подачи декларации или в иных случаях, в данном поле можно поставить «0».

- «Тип платежа», номер поля 110 – никакая информация не указывается.

У многих плательщиков затруднение вызывает поле «Назначение платежа». В данном поле указывается дополнительная информация, которая поможет идентифицировать налоговый платеж. Как указать назначение платежа УСН 6 процентов 2018? При уплате УСН за 2018 год в поле «Назначение платежа» следует указать следующую информацию: «Налог (либо «авансовый платеж по налогу»), уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы), за 2018 год».

Образец пп УСН «доходы» 2018 для ИП мы приводим ниже. Необходимо помнить, что поля 106-109 не должны оставаться пустыми (незаполненными). Если вы по какой-либо причине не можете указать в них значения, необходимо проставить «0».

Платежка УСН «6 процентов» 2018 (образец):

spmag.ru

УСН в 2018 году – КБК для уплаты налога

Ежедневно в бюджет поступает огромное количество средств, внесенных плательщиками для уплаты всевозможных налогов, штрафов, взносов, пеней. И с каждым еще столько же платежных поручений. Чтобы их было легче распределить между фондами и организациями, придуманы уникальные коды бюджетной классификации. От правильности их написания в платежках зависит судьба ваших средств – дойдут они до пункта назначения или нет. Рассмотрим КБК по УСН 6 процентов в 2018 году для ИП и по объекту доходы с учетом расходов.

Налоги на УСН

Упрощенная система налогообложения – самый простой режим. Он заменяет несколько неприятных пошлин – НДФЛ, НДС, на имущество. И предполагает уплату всего одного платежа – единого. Это и просто, и экономно, и менее болезненно для ИП, которые не ладят с отчетностью. Декларацию сдают всего единожды, когда рассчитываются в конце года.

В каждом квартале предприниматель уплачивает авансовый (приблизительный) платеж, рассчитанный им собственноручно. Предоставлять в налоговую примеры и результаты расчета для подтверждения их целесообразности не надо. Они все проверят в конце года, после подачи декларации.

Размер отчислений на упрощенке зависит от выбранной базы, по которой облагается налог. Как только ИП решится на переход на упрощенку, ему предложат 2 варианта:

- Доходы – в формуле для расчета фигурируют только доход и ставка 6%;

- Доходы/расходы – 15% и прибыль за вычетом расходов фирмы.

Это стандартный цифры. В некоторых регионах по отдельным видам работ ставки ниже. К примеру, в Москве индивидуальные предприниматели на системе прибыль/затраты умножают свою прибыль всего на 10%, если занимаются научными исследованиями.

Бывает и нулевая ставка, на которой могут отдохнуть ИП во время налоговых каникул. Отправляют на каникулы не всех, одно из условий – бизнесмен должен заниматься важнейшим для развития региона типом работ.

И наконец последний нюанс режима – при базе доходы минус расходы плательщик обязан выплатить в бюджет 1% от всей доходной части, если эта цифра окажется выше той, которая получилась при подсчете по обычной формуле 15% х налоговую базу.

Как рассчитать

Рассмотрим, как происходит расчет на понятных наглядных примерах.

Пример №1

ИП Тонкий торгует кухонными принадлежностями по упрощенке под 6%. Сотрудников у него нет. За квартал он выручил 50 000 р. и уплатил взносы в размере 4 000.

Аванс = 6% х 35 000 – 2 000 = 1 000 р.

Пример №2

ИП Марганцев торгует нижним бельем по упрощенке 15% без персонала. За квартал он выручил 56 000 р. и уплатил взносы на сумму 4 000. Расходы предприятия, которые разрешено вычитать из пошлины, составили 2 000.

Аванс = 15% х 56 000 – 4 000 – 15 000 = 2 400.

Предприниматель без персонала вычитает из налоговой базы взносы за себя в 100 процентном объеме. С работниками – и за себя, и за них, но только вполовину от первичной суммы.

Сроки уплаты УСН

Авансовые платежи вносятся в первом месяце каждого квартала за предыдущий. Не позднее 25 числа. Когда этот день совпадает с субботой, воскресеньем или праздничным днем, дата сдвигается на ближайший рабочий.

И так, в 2018 вам предстоит уплатить авансовые взносы до:

| Первый | 25 апреля |

| Второй | 25 июля |

| Третий | 25 октября |

| Четвертый (годовой налог) | 25 января 2019 |

Когда будете вносить выплаты, не забудьте уточнить реквизиты для оплаты налога по УСН за 2018 год для ИП. В текущем году произошли некоторые изменения. КБК для уплаты налогов и авансовых платежей для ИП на УСН 6% в 2018 году остались прежними. А вот для режима прибыль минус расходы имеются некоторые нововведения.

КБК для УСН 6

Начиная с 2016, никаких изменений в реквизитах для режима под шесть процентов не произошло. Посмотреть КБК по налогу на доходы для ИП на УСН 6% в 2018 году можно в таблице:

| Выплата | 182 1050 1011 0110 00110 |

| Пени | 182 1050 1011 0121 00110 |

| Штрафы | 182 1050 1011 0130 00110 |

| Проценты | 182 1050 1011 0122 00110 |

В 2017 введены новые КБК для страховых взносов, поскольку теперь их принимает ФНС, а не внебюджетные фонды.

Рассмотрим пример, как заполнено платежное поручение и указано КБК по УСН доходы в 2018 году для ИП без работников:

КБК для УСН 15

Как уже говорилось, налогоплательщики на «упрощенце» должны оплачивать 1%, для исчисления которого берется только прибыль, вместо обычного налога, если первый оказался выше второго. До 2017 этот вид платежа уплачивался по отдельным КБК. Но с 1 января 2017 они ликвидированы.

Теперь налог и аванс оплачиваются по одним КБК. Коды для обязательного налога остались, а для минимального удалены. Если же вам нужно оплатить пошлину за 2016, вписывайте старые реквизиты.

КБК в реквизитах для уплаты налога по УСН для ИП доходы минус расходы в 2018 году, а также за отдельные для минимального налога за 2016 г. для припозднившихся, указаны в таблице:

| Налог | 182 1050 1050 0110 00110 | 182 1050 1021 0110 00110 |

| Пени | 182 1050 1050 0121 00110 | 182 1050 1021 0121 00110 |

| Проценты | 182 1050 1050 0122 00110 | 182 1050 1021 0122 00110 |

| Штрафы | 182 1050 1050 0130 00110 | 182 1050 1021 0130 00110 |

Неверно указал КБК: что делать

Если ошибиться в КБК, хлопот будет немало. Платежка с неверными реквизитами получателя не достигнет своего пункта назначения, и пошлину посчитают неуплаченной.

Она либо попадет в категорию «Невыясненных», тогда вам придется потратиться на пеню за просрочку. Либо поступит на счет другого ведомства, и тогда вы заполните заявление о переводе отчисления с одного счета на другой.

Средства перераспределят, но это займет время, что опять же приведет к образованию пени. Лучше указывать правильные реквизиты, все же платежное поручение – это важный документ и относится к нему следует так же серьезно, как и к декларации по налогу.

ip-vopros.ru

КБК УСН 6 процентов 2018 в платежном поручении

КБК УСН 6 процентов 2018 применяют на упрощенной системе налогообложения с объектом "доходы". Смотрите актуальные коды для налога, пеней и штрафов таблице, а также образец платежного поручения.

КБК УСН 6 процентов в 2018 году

Ставка УСН 6 процентов - ставка, при которой налогом облагается весь доход организации, применяющей спецрежим (ст. 346.20 НК РФ).

Применение УСН 6 процентов среди собственников малого бизнеса считается наиболее простой системой учета. А перечисляют такой налог на отдельные КБК.

Несмотря на очередные изменения в кодах бюджетной классификации с этого года, КБК УСН доходы 2018 не изменились. При этом код для налога, пеней и штрафов разный (см. таблицу).

КБК УСН доходы на 2018 год

| Налог с доходов 6 процентов | 18210501011011000110 |

| Пени | 18210501011012100110 |

| Штрафы | 18210501011013000110 |

КБК УСН доходы на 2018 год состоит из 20 цифр, где

- 182 - код администратора платежа - Федеральная налоговая служба;

- 105 - УСН;

- 0101101 - тип бюджета (федеральный), подгруппы, код, подстатья дохода;

- 1000 - налог;

- 110 - налоговые доходы.

В платежном поручении УСН доходы нужно указывать именно КБК18210501011011000110, как при уплате налога в текущем году, так и за прошлые периоды.

Скачать КБК УСН 2018 доходы

Таким образом, у компаний на УСН с объектом доходы один КБК для налога, один для штрафа и один для пеней. Об этом читайте далее.

КБК УСН доходы пени 2018

Если налог не уплачен вовремя, налоговики начичислят пени. Заплатить их надо на специальный отдельный код - КБК пени по УСН доходы 2018: 18210501011012100110.

Отличия у кода пени от кода по налогу УСН только в 14-17 разрядах. Для пеней это 2100. Для налога - 1000. Для штрафа - 3000.

Статьи по теме:

КБК УСН 6 процентов 2018 для ИП: образец платежного поручения

В поле 104 платежного поручения по УСН ("Получатель") надо поставить код бюджетной классификации, который состоит из 20 знаков. КБК 6 процентов по УСН для ИП 2018 - 182 1 05 01011 01 1000 110.

Если указать неверный КБК УСН доходы ИП 2018, то НК РФ не запрещено уточнение ошибочного КБК. Однако уточнить его можно в пределах одного налога, например если вместо нового кода компания поставила старый. Но доказать это придется в суде (постановление ФАС Центрального округа от 31.01.2013 № А64-5684/2012).

Чтобы не спорить с инспекцией, проще заплатить налог еще раз на правильный КБК. А ошибочный платеж попросить зачесть в счет будущих платежей.

Смотрите видео о КБК УСН 6 процентов. О том, что изменилось в кодах, рассказывает Татьяна Новикова, к.э.н., аудитор, налоговый консультант, доцент МГУУ правительства Москвы.

www.gazeta-unp.ru

КБК УСН в 2018 году

В 2018 году УСН нужно будет платить по КБК, приведенным в таблице ниже. Коды различаются в зависимости от вида режима УСН и от назначения платежа. Налоги и аванс по УСН платят по дним кодам, пени и штрафы по другим.

Таблица КБК УСН в 2018 году (в том числе для уплаты за 2017 год)

По субъекту налогоплательщика коды не различаются, то есть для предпринимателей и для юридических лиц КБК УСН за 2017 год (доходы минус расходы и доходы) одинаковы. Но коды различны в зависимости от объекта налогообложения.

| КБК УСН - 6 % (доходы) | 182 1 05 010 11 01 1000 110 | 182 1 05 010 11 01 2100 110 | 182 1 05 010 11 01 3000 110 |

| КБК УСН - 15 % (расходы) | 182 1 05 010 21 01 1000 110 | 182 1 05 010 21 01 2100 110 | 182 1 05 010 21 01 3000 110 |

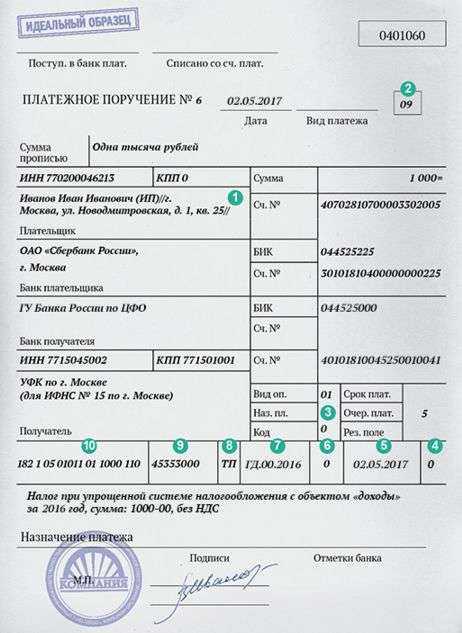

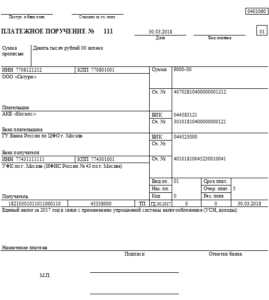

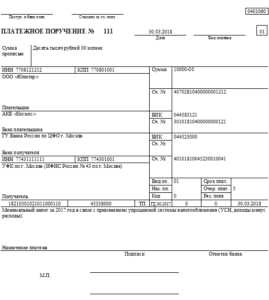

Примеры платежных поручений для уплаты УСН в 2018 году

Ниже приведен пример платежки на уплату налога УСН за 2017 год с объектом доходы.

В следующем примере представлена платежка на уплату минимального налога за 2017 год.

Кофе-пауза: загадка Льва Толстого

Свои ответы оставляйте в комментариях.

Оптические иллюзии: воронка

Смотрите в центр, а потом себе на руку, стену или куда-нибудь ещё. Заодно неплохая гимнастика для глаз.

russia-in-law.ru

КБК при УСН доходы в 2017-2018 годах (нюансы)

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяКБК УСН-доходы 2017 и 2018 года — изменились они или остались прежними? Такой вопрос нередко интересует тех, кто работает на упрощенке. Какие КБК по УСН предусмотрены в 2017-2018 годах, рассмотрим в нашем материале.

Поменялись ли КБК для УСН в 2017–2018 годах

Какой КБК по УСН «доходы минус расходы» в 2017–2018 годах

Как выглядит КБК для УСН «6 процентов» в 2017–2018 годах

По какому КБК платить минимальный налог в 2017–2018 годах на УСН

Итоги

Поменялись ли КБК для УСН в 2017–2018 годах

Работая на упрощенке, важно знать актуальный КБК для упрощенного налога, который необходимо уплачивать ежеквартально.

О том, какие требования надо выполнить, чтобы перейти на УСН, читайте в статье «Порядок применения упрощенной системы налогообложения».

Следить за актуальностью КБК нужно как старым, так и новым плательщикам УСН, ведь при уплате налогов КБК является важнейшим реквизитом для корректного отражения поступившей оплаты на лицевом счете плательщика.

КБК УСН 2017–2018 годов остались без изменения — это касается как объекта налогообложения «доходы минус расходы», так и объекта «доходы». А вот в части минимального налога по КБК перемены есть. С 2017 года отдельный КБК по нему упразднен, и платить этот налог надо на тот же КБК, что и основной налог УСН «доходы минус расходы».

Какой КБК по УСН «доходы минус расходы» в 2017–2018 годах

Напомним, что применение того или иного объекта на УСН — дело добровольное, и налогоплательщик сам решает, какой способ расчета налога для него оптимален. Ставка по объекту «доходы, уменьшенные на расходы» может варьироваться от 5 до 15% (п. 2 ст. 346.20 НК РФ).

При уплате налога на УСН по объекту «доходы минус расходы» следует указать следующие КБК:

- по самому налогу — 182 1 05 01021 01 1000 110;

- по пени — 182 1 05 01021 01 2100 110;

- проценты по налогу — 182 1 05 01021 01 2200 110;

- по штрафу — 182 1 05 01021 01 3000 110.

Как выглядит КБК для УСН «6 процентов» в 2017-2018 годах

Если же налогоплательщик выбрал объект «доходы», то КБК для УСН 6% (напомним, что у субъектов РФ согласно п. 1 ст. 346.20 НК РФ с 2016 года есть право на снижение этой ставки до 1%) в 2018 году будут такими:

- для уплаты налога — 182 1 05 01011 01 1000 110;

- для перечисления пени — 182 1 05 01011 01 2100 110;

- проценты по налогу — 182 1 05 01011 01 2200 110;

- для штрафа — 182 1 05 01011 01 3000 110.

По какому КБК платить минимальный налог в 2017–2018 годах на УСН

Из норм НК РФ следует, что минимальный налог — это налог по объекту «доходы минус расходы», обязательный к уплате налогоплательщиком, если рассчитанный им упрощенный налог за налоговый период оказывается меньше 1% от суммы полученных за этот период доходов.

Для уплаты минимального налога с 2017 года используются такие же КБК, как и для основного налога по объекту «доходы минус расходы», т. е.:

- минимальный налог — 182 1 05 01021 01 1000 110;

- по пени — 182 1 05 01021 01 2100 110;

- проценты по налогу — 182 1 05 01021 01 2200 110;

- по штрафу — 182 1 05 01021 01 3000 110.

О том, по какой форме и в какие сроки сдается декларация по УСН, читайте в материале «Образец заполнения декларации по УСН в 2017-2018 годах».

Итоги

КБК по УСН меняются довольно редко, однако все-таки их значения необходимо периодически проверять. При этом важно помнить, что по каждому из объектов налогообложения УСН существуют индивидуальные КБК.

nalog-nalog.ru