Статья 189.20. Осуществление мер по финансовому оздоровлению кредитной организации по требованию Банка России \ КонсультантПлюс

КонсультантПлюс: примечание.

До 01.07.2023 включительно уменьшение величины собственных средств (капитала) по итогам отчетного месяца до уровня ниже размера уставного капитала кредитной организации, сведения о котором содержатся в ЕГРЮЛ, не учитывается для применения ст. 189.20 (ФЗ от 08.03.2022 N 46-ФЗ).

Статья 189.20. Осуществление мер по финансовому оздоровлению кредитной организации по требованию Банка России

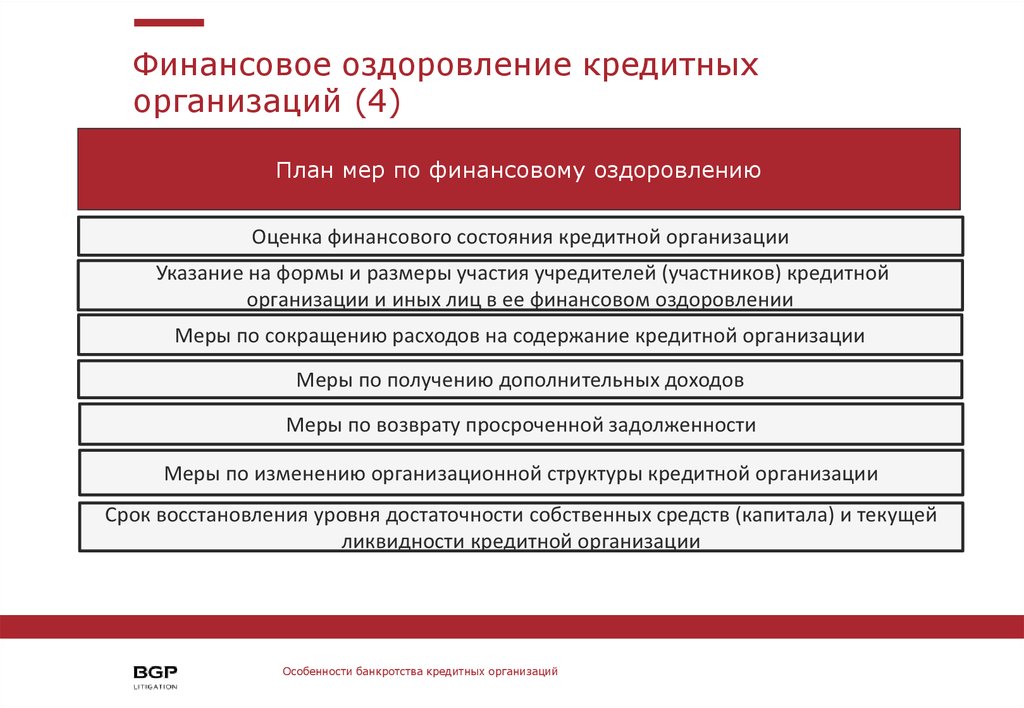

1. В случаях, предусмотренных статьей 189.10 настоящего Федерального закона или статьей 74 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России вправе направить в кредитную организацию требование об осуществлении мер по ее финансовому оздоровлению. Такое требование должно содержать указание причин, послуживших основанием для его направления, а также рекомендации о формах и сроках осуществления мер по финансовому оздоровлению кредитной организации с учетом требований, установленных пунктом 7 настоящей статьи.

(в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

2. В течение пяти дней со дня получения требования Банка России об осуществлении мер по финансовому оздоровлению кредитной организации руководитель кредитной организации обязан обратиться в совет директоров (наблюдательный совет) кредитной организации с ходатайством об осуществлении мер по финансовому оздоровлению кредитной организации и (или) ходатайством о ее реорганизации.

3. В случае, если на основании данных отчетности кредитной организации и (или) по результатам проверки, проведенной Банком России, выявлено, что величина собственных средств (капитала) кредитной организации оказалась меньше размера ее уставного капитала, Банк России обязан направить в такую кредитную организацию требование о приведении в соответствие размера уставного капитала кредитной организации и величины ее собственных средств (капитала).

4. Если в течение последних двенадцати месяцев, предшествовавших моменту, когда в соответствии с настоящей статьей Банк России обязан направить в кредитную организацию требование о приведении в соответствие размера уставного капитала кредитной организации и величины ее собственных средств (капитала), Банк России изменял методику расчета величины собственных средств (капитала) кредитной организации, в целях настоящей статьи применяется та методика, в соответствии с которой величина собственных средств (капитала) кредитной организации достигает максимального значения.

5. В случае невозможности увеличения величины собственных средств (капитала) кредитной организации до размера ее уставного капитала кредитная организация в течение сорока пяти дней со дня получения указанного требования Банка России обязана уменьшить размер уставного капитала до величины, не превышающей величины ее собственных средств (капитала), и внести соответствующие изменения в свои учредительные документы.

6. Кредиторы кредитной организации не вправе требовать прекращения или досрочного исполнения обязательств кредитной организации на основании произведенного в соответствии с требованиями настоящей статьи уменьшения размера уставного капитала. При этом не применяются положения законодательства Российской Федерации об обязательном уведомлении кредиторов об их праве требовать от кредитной организации прекращения или досрочного исполнения ее обязательств и возмещения связанных с этим убытков.

7. Со дня получения требования Банка России об осуществлении мер по финансовому оздоровлению кредитной организации, содержащего основания его направления, до дня получения соответствующего разрешения Банка России кредитная организация не вправе принимать решения о распределении прибыли между ее учредителями (участниками), о выплате (объявлении) дивидендов, а также распределять прибыль между ее учредителями (участниками), выплачивать им дивиденды, удовлетворять требования учредителей (участников) кредитной организации о выделе им доли (части доли) или выплате ее действительной стоимости либо выкупе акций кредитной организации, если данные действия приведут к нарушению обязательных нормативов, установленных Банком России.

8. Банк России в пятидневный срок со дня получения от кредитной организации, осуществляющей меры по финансовому оздоровлению в соответствии с требованием Банка России, документального подтверждения устранения оснований, предусмотренных статьей 189.10 настоящего Федерального закона, обязан направить в кредитную организацию сообщение об отмене требования об осуществлении мер по финансовому оздоровлению. Со дня получения кредитной организацией такого сообщения не применяются ограничения, предусмотренные пунктом 7 настоящей статьи, а также прекращаются предусмотренные статьей 189.11 настоящего Федерального закона обязанности кредитной организации при возникновении оснований для осуществления мер по предупреждению банкротства.

9. В случае возникновения оснований, предусмотренных статьей 189.10 настоящего Федерального закона, Банк России вправе потребовать от соответствующего органа управления кредитной организации проведения кредитной организацией в десятидневный срок заседания совета директоров (наблюдательного совета) кредитной организации или внеочередного общего собрания учредителей (участников) кредитной организации для принятия решения об осуществлении мер по финансовому оздоровлению кредитной организации.

Набиуллина объяснила преимущества новой схемы санации банков — РБК

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 27 декабря

EUR ЦБ: 72,62

(-0,42)

Инвестиции, 26 дек, 20:36

Курс доллара на 27 декабря

USD ЦБ: 68,45

(-0,23)

Инвестиции, 26 дек, 20:36

Улучшения на российских курортах заметили треть россиян

Общество, 03:00

Советник Пенса опроверг подачу им заявки на участие в выборах США

Политика, 02:54

В Макеевке сообщили о гибели семьи из восьми человек после расстрела

Политика, 02:53

adv. rbc.ru

rbc.ru

adv.rbc.ru

ГИБДД зафиксировала резкое сокращение самого массового вида нарушений

Общество, 02:21

Зеленский назвал ситуацию в Донбассе тяжелой и мучительной

Политика, 02:08

Власти Изюма переименовали улицу Высоцкого в улицу Стива Джобса

Политика, 01:37

Лавров призвал осуществить демилитаризацию Украины «подобру-поздорову»

Политика, 01:36

Объясняем, что значат новости

Вечерняя рассылка РБК

Подписаться

Какие автобренды еще остались в России. Статус на декабрь

Авто, 01:30

В ЦБ предсказали возврат экономики к докризисному уровню через три года

Экономика, 01:15

Сербия привела войска в боевую готовность

Политика, 01:10

«Травят ребенка». Реакция на желание УФФК лишить Щербакову номинации ISU

Реакция на желание УФФК лишить Щербакову номинации ISU

Спорт, 01:00

Сербского патриарха не пустили в Косово

Политика, 00:55

Роскомнадзор будет блокировать сайты с пропагандой ЛГБТ

Технологии и медиа, 00:32

Яшина этапировали из московского СИЗО в другой регион

Политика, 00:20

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

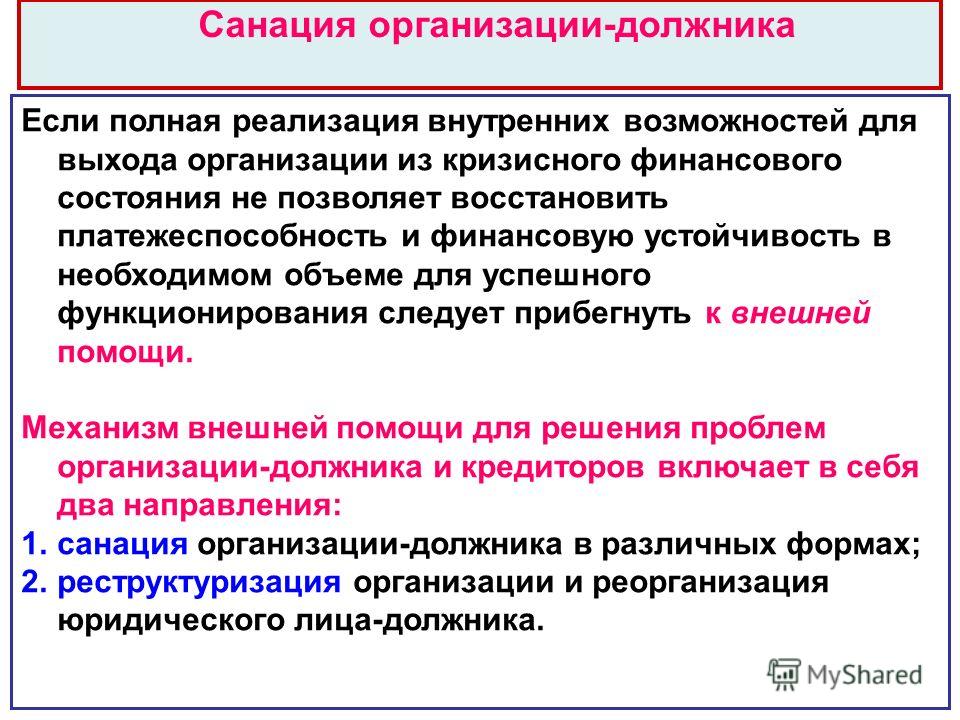

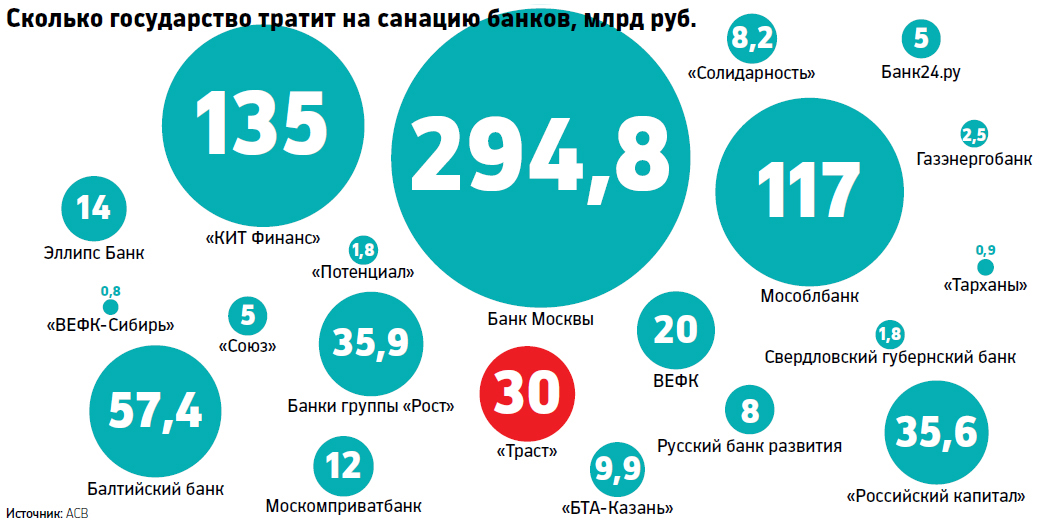

Механизм санации банков через Фонд консолидации банковского сектора (ФКБС) позволяет решить вопрос с искажением конкуренции в финансовой сфере и избежать некорректного поведения санатора, которое было возможно при санации через Агентство страхования вкладов (АСВ). Об этом заявила глава ЦБ Эльвира Набиуллина на заседании межрегионального банковского совета при Совете Федерации, передает корреспондент РБК.

Об этом заявила глава ЦБ Эльвира Набиуллина на заседании межрегионального банковского совета при Совете Федерации, передает корреспондент РБК.

Набиуллина при обсуждении нового механизма санации призвала не противопоставлять государственные и частные банки, участвующие в механизме оздоровления. «Само противопоставление государственных банков частным слишком упрощает ситуацию. Важен вопрос: если доля государства велика — где и каким образом государство реализует свои преимущества как собственник?» — заявила глава Центробанка. Она подчеркнула, что «надзорные и регуляторные условия одинаковы для государственных и частных банков».

«Новый механизм санации способствует выравниванию, а не искажению условий конкуренции», — заявила она.

adv.rbc.ru

Набиуллина пояснила, какие были недостатки у использовавшейся ранее схемы санации через АСВ. При этой схеме банки-санаторы получали средства от ЦБ через посредника, которым и выступало Агентство страхования вкладов. «К санируемым через ФКБС банкам предъявляются те же требования, что и ко всем остальным. А при старом механизме банк мог годами работать на рынке, не выполняя обязательные требования, а санатор получал деньги по нерыночным ставкам. Тот факт, что санируемые до ФКБС банки брали на санацию по старой схеме игроков меньшего размера, росли за счет этих сделок в том числе лишнее свидетельство того, что старая схема создавала условия для неорганического роста кредитных организаций — это тоже искажало конкуренцию», — объяснила позицию Центробанка Набиуллина.

«К санируемым через ФКБС банкам предъявляются те же требования, что и ко всем остальным. А при старом механизме банк мог годами работать на рынке, не выполняя обязательные требования, а санатор получал деньги по нерыночным ставкам. Тот факт, что санируемые до ФКБС банки брали на санацию по старой схеме игроков меньшего размера, росли за счет этих сделок в том числе лишнее свидетельство того, что старая схема создавала условия для неорганического роста кредитных организаций — это тоже искажало конкуренцию», — объяснила позицию Центробанка Набиуллина.

adv.rbc.ru

В то же время она отметила, что «санация через ФКБС — только временное оздоровление банков». «Выбирая механизм ФКБС, мы выбирали наименее вредный для конкуренции вариант. Но в целом согласны с тем, что важно, чтобы доля государства в банковском секторе не возрастала, и оно было как можно равноудаленным от всех игроков и не создавало дополнительную преференцию отдельным организациям», — сказала глава ЦБ.

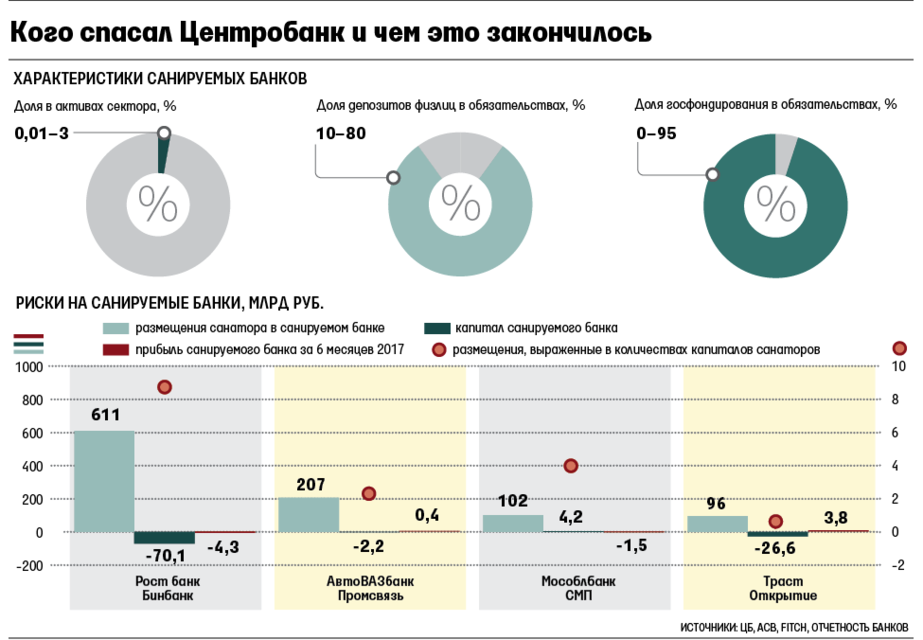

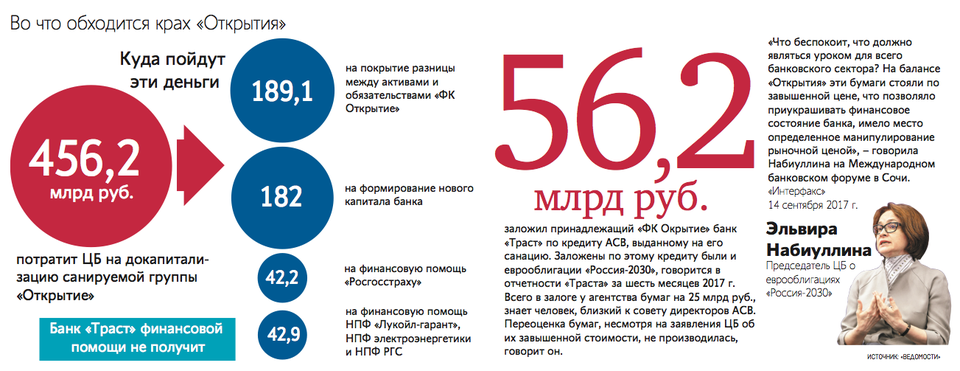

Впервые новый механизм санации был применен ЦБ при оздоровлении банка «Открытие», о котором было объявлено в конце августа. По новой схеме в банке была назначена временная администрация, в которую вошли представители Центробанка и управляющей компании ФКБС. К управляющей компании переходит пакет акций банка, который получает ЦБ как новый собственник и санатор. При этом Агентство по страхованию вкладов и рыночные инвесторы в санации не участвуют.

В конце января рейтинговое агентство Moody’s в своем отчете предупредило, что новый механизм санации имеет определенные риски. Они выражаются в увеличении доли Центробанка в санируемых банках. Это, по мнению аналитиков агентства, ведет к конфликту интересов и может стать причиной снижения качества надзора.

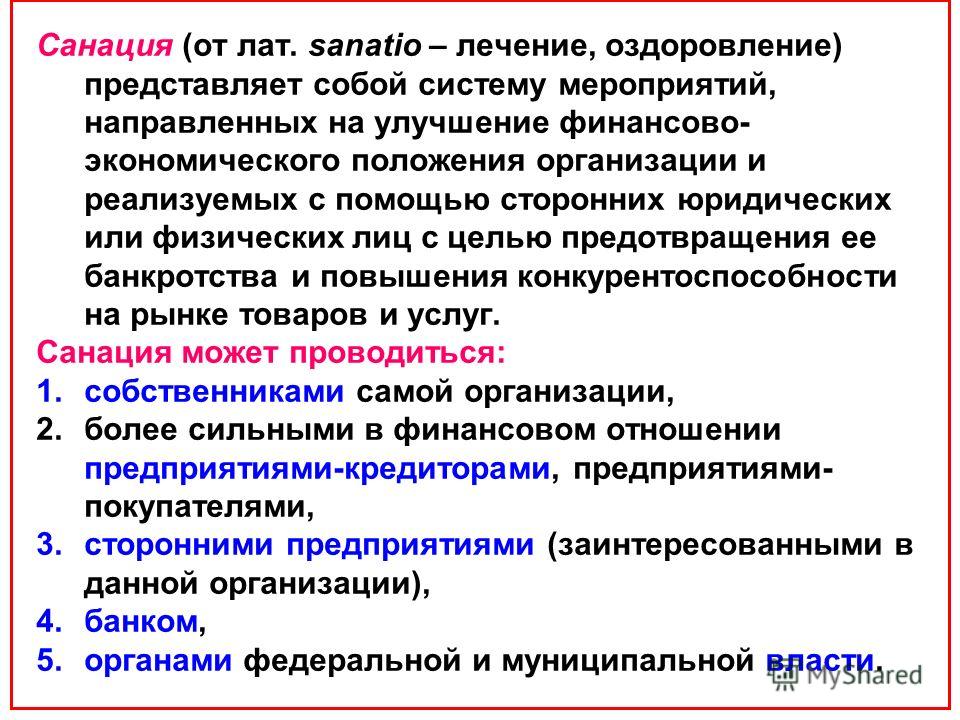

санация

Эльвира Набиуллина

Что такое реструктуризация кредита? Ниже приведены определения, типы и термины!

Оглавление

Финансовые учреждения, такие как банки и финансовые компании, предпринимают различные усилия для предотвращения безнадежных кредитов, одним из которых является реструктуризация кредита. Более того, пандемия Covid-19 оказала огромное влияние на участников финансовой индустрии, включая финансовые учреждения, предоставляющие кредиты, и должников, получивших кредиты. Должники с непостоянной профессией и те, у кого есть малый бизнес, являются некоторыми примерами групп должников, пострадавших от Covid-19.пандемия. Прекращение трудовых отношений (PHK) и значительное снижение доходов являются одними из причин, по которым им трудно ежемесячно выплачивать платежи по кредиту. Управление финансовых услуг (OJK), финансовое учреждение, которое регулирует и контролирует деятельность в финансовом секторе Индонезии, предлагает решения для облегчения положения пострадавших должников путем подачи реструктуризации кредита. Итак, что такое реструктуризация кредита? Каковы требования и как подать заявку? Ознакомьтесь с полным обзором в статье, составленной командой BFI Finance ниже.

Более того, пандемия Covid-19 оказала огромное влияние на участников финансовой индустрии, включая финансовые учреждения, предоставляющие кредиты, и должников, получивших кредиты. Должники с непостоянной профессией и те, у кого есть малый бизнес, являются некоторыми примерами групп должников, пострадавших от Covid-19.пандемия. Прекращение трудовых отношений (PHK) и значительное снижение доходов являются одними из причин, по которым им трудно ежемесячно выплачивать платежи по кредиту. Управление финансовых услуг (OJK), финансовое учреждение, которое регулирует и контролирует деятельность в финансовом секторе Индонезии, предлагает решения для облегчения положения пострадавших должников путем подачи реструктуризации кредита. Итак, что такое реструктуризация кредита? Каковы требования и как подать заявку? Ознакомьтесь с полным обзором в статье, составленной командой BFI Finance ниже.

Что такое реструктуризация кредита? некоторая причина. Определенные причины могут быть вызваны увольнением с работы, уменьшением заработной платы работника и др.

В данном случае реструктуризация кредита означает не погашение долгов, принадлежащих должникам, а лишь перевод долгов несколькими способами, чтобы должникам было легче выплачивать свои взносы. Тип помощи будет предоставлен должнику в соответствии с оценкой и взаимным соглашением между должником и кредитором.

Виды реструктуризации кредита

Банки и финансовые компании могут проводить как минимум 6 видов реструктуризации кредита, а именно:

a. Снижение процентной ставки по кредиту

А именно, кредиторы или кредиторы предоставляют облегчение путем снижения процентной ставки по кредиту.

б. Продление срока или срока погашения

А именно, кредитор или заимодавец предоставляет продление кредита или периода финансирования. Обычно также сопровождается предоставлением низких процентных ставок.

в. Сокращение просроченной задолженности по процентам

В этом типе реструктуризации кредита кредитор или заимодавец обеспечивает сокращение просроченной задолженности по процентам или списывает всю задолженность по кредитным процентам.

д. Сокращение основной суммы долга

Между тем, тип реструктуризации кредита, предусматривающий уменьшение суммы задолженности по кредиту, является максимальной реструктуризацией кредита, которая может быть предоставлена кредиторами должникам, поскольку за уменьшением основной суммы кредита обычно следует ликвидация процентов и штрафов полностью.

эл. Добавление кредита или финансирования

Этот вид реструктуризации кредита с добавлением кредита осуществляется в расчете на то, что бизнес должника снова будет работать и развиваться, чтобы он мог получать доход, который используется для погашения старых долгов и дополнительных новые кредиты. Предоставление дополнительных кредитных средств должно осуществляться с тщательным, точным и точным анализом деловых перспектив должника, поскольку должник несет старый долг и новый долг.

ф. Конвертация кредита или финансирования во временное участие в акционерном капитале

Этот вид кредитной реструктуризации предназначен для должников, являющихся юридическими лицами или имеющими статус общества с ограниченной ответственностью. Преобразование кредита во временное участие в акционерном капитале означает, что кредитор конвертирует определенную сумму кредита в акции компании должника (обмен долга на капитал). Таким образом, финансовое учреждение имеет ряд акций в компании должника и долг должника погашен.

Преобразование кредита во временное участие в акционерном капитале означает, что кредитор конвертирует определенную сумму кредита в акции компании должника (обмен долга на капитал). Таким образом, финансовое учреждение имеет ряд акций в компании должника и долг должника погашен.

В основном форма реструктуризации кредита зависит от соглашения между кредитором и должником при изменении соглашения о погашении долга. Самый простой метод реструктуризации долга, который обычно проводится, — это реструктуризация или метод реструктуризации. Переоформление означает изменение условий кредита, которое включает только изменение срока или срока платежа. При реструктуризации кредитор обеспечивает гибкость платежей в рассрочку от просроченных должников, откладывая дату погашения, а затем составляет график платежей в рассрочку в соответствии с финансовым состоянием должника. Например, для должника А срок кредита 24 (двадцать четыре) месяца продлевается до 36 (тридцати шести) месяцев.

Помимо реструктуризации, другим широко используемым методом кредитной реструктуризации является реструктуризация или рекондиционирование. Переоформление означает изменение части или всех условий кредитного договора. Изменения условий кредитного договора не ограничиваются сроком действия, а включают снижение процентных ставок, отмену или уменьшение части процентов и уменьшение части основной суммы кредита. Изменения условий кредитного соглашения могут быть внесены при условии отсутствия дополнительного кредита или кредитной конвертации всего или части кредита в капитал компании. Например, должнику А с процентной ставкой по кредиту в размере 12% предоставляется снижение процентной ставки до 10%.

Наконец, помимо реструктуризации и реструктуризации кредита, как правило, можно проводить реструктуризацию или реструктуризацию. Реструктуризация означает изменение условий кредита, которое включает в себя добавление средств и преобразование всей или части просроченной задолженности в новую основную сумму. Например, в начале кредита должник А получил кредит Rp. 60 миллионов, после того как предложение о реструктуризации было увеличено на рупий. 80 миллионов.

Например, в начале кредита должник А получил кредит Rp. 60 миллионов, после того как предложение о реструктуризации было увеличено на рупий. 80 миллионов.

Условия кредитной реструктуризации

На основании OJK и статьи 52 Регламента Банка Индонезии № 14/15/PBI/2012 говорится, что Банк или Финансовая компания может реструктурировать кредит дебиторам, отвечающим следующим критериям:

a. Должники испытывают трудности с выплатой основной суммы кредита и / или процентов по кредиту.

б. Должники имеют хорошие перспективы для бизнеса и могут выполнять свои обязательства после реструктуризации кредитов.

Как подать заявку на реструктуризацию кредита

1. Подача заявки на реструктуризацию кредита в финансовое учреждение

Первым шагом в подаче заявки на реструктуризацию кредита является личное посещение или общение по цифровым каналам, таким как электронная почта, телефон или WhatsApp, с финансовыми учреждениями относительно причин подачи заявки на реструктуризацию. Честно расскажите о своих трудностях с выплатой ежемесячных платежей по кредиту. Кроме того, Банк или Финансовая компания спросят о вашем финансовом состоянии и условиях ведения бизнеса, если вы являетесь предпринимателем по профессии. Кредитор также предоставит обязательную форму реструктуризации кредита вместе с другими административными требованиями, такими как удостоверение личности.

Честно расскажите о своих трудностях с выплатой ежемесячных платежей по кредиту. Кроме того, Банк или Финансовая компания спросят о вашем финансовом состоянии и условиях ведения бизнеса, если вы являетесь предпринимателем по профессии. Кредитор также предоставит обязательную форму реструктуризации кредита вместе с другими административными требованиями, такими как удостоверение личности.

2. Проверка кредиторами на соответствие требованиям

После того, как кредитор получит самую последнюю информацию о вашем финансовом состоянии и других дополнительных требованиях, он проверит соответствие требованиям вашего заявления о реструктуризации кредита. Кредитор проведет оценку того, какой тип реструктуризации подходит для вас, или, возможно, вам действительно не нужна реструктуризация, потому что вы по-прежнему считается способным платить ежемесячные платежи. Продолжительность процесса подачи заявки на реструктуризацию кредита различается в зависимости от финансового учреждения. Обычно это не занимает до 1 месяца.

Обычно это не занимает до 1 месяца.

3. Представление результатов оценки кредиторами

После того, как кредитор проведет оценку, кредитор предоставит информацию в режиме онлайн или через соответствующий PIC, будет ли ваша заявка на реструктуризацию принята или отклонена.

Другая важная информация

В своем официальном сообщении OJK призывает финансовые учреждения и общественность понять по крайней мере четыре важных момента, прежде чем подавать заявку на реструктуризацию кредита или финансирование. Четыре балла:

- Предоставление этой помощи является приоритетным для малых предприятий, которые непосредственно пострадали от пандемии Covid-19 с финансовой стоимостью менее 10 миллиардов рупий, особенно для ММСП, поденных рабочих, рыбаков, онлайн-мототакси и других малых предприятий, которые возникают трудности с выплатой кредита.

- Должникам, которые все еще имеют возможность вносить платежи по кредиту каждый месяц, не рекомендуется подавать заявку на эту реструктуризацию кредита и продолжать выплачивать взносы в соответствии с их сроком погашения.

- Банк или финансовая компания предоставит помощь после оценки финансового состояния и бизнеса пострадавшего должника.

- Все банки или финансовые компании могут предоставить кредит или помощь в финансировании.

Таково понимание реструктуризации кредита, которое вам необходимо знать. Надеюсь, эта статья окажется полезной для всех друзей BFI. Для друзей BFI, которые хотят подать заявку на реструктуризацию кредита, постарайтесь полностью понять необходимые требования и порядок подачи заявок, хорошо!

Ну, кроме того, для друзей BFI, которым нужны средства для коммерческого капитала, инвестиций, образования, ремонта дома и других финансовых нужд, до 30 апреля 2022 года у вас все еще есть возможность получить кэшбэк в размере до 40 миллионов индонезийских рупий. для каждой кредитной заявки, гарантированной BPKB. Сертификат на мотоцикл, автомобиль или дом через сайт! Ознакомьтесь с полными условиями по следующей ссылке.

BFI Finance была зарегистрирована и контролируется OJK и помогла тысячам клиентов по всей Индонезии с 19 лет.