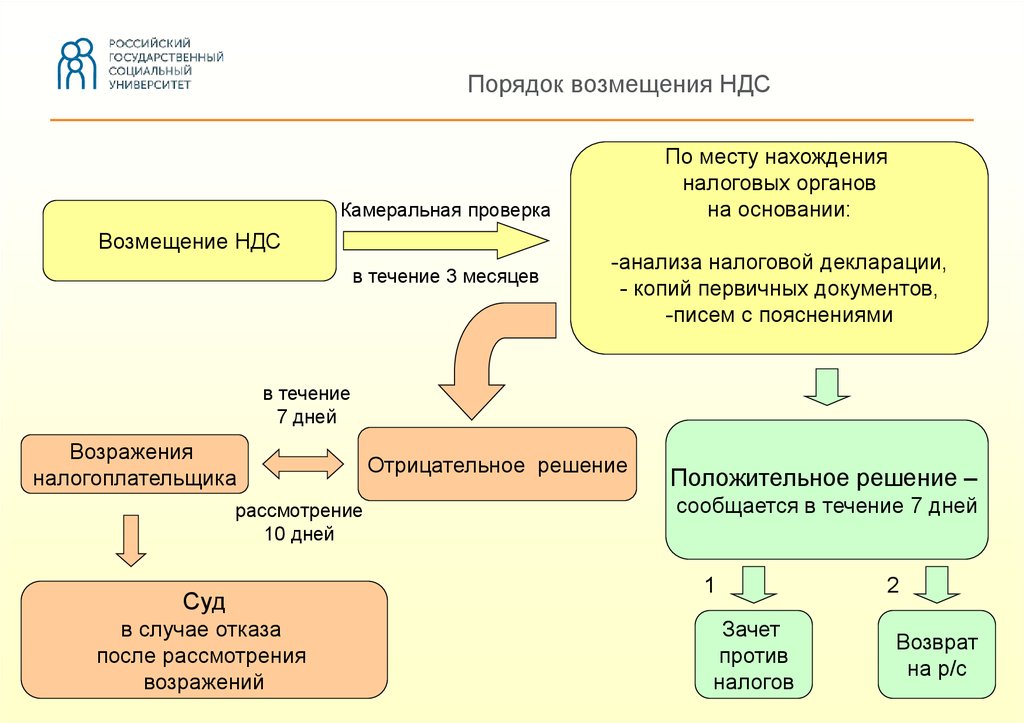

Содержание

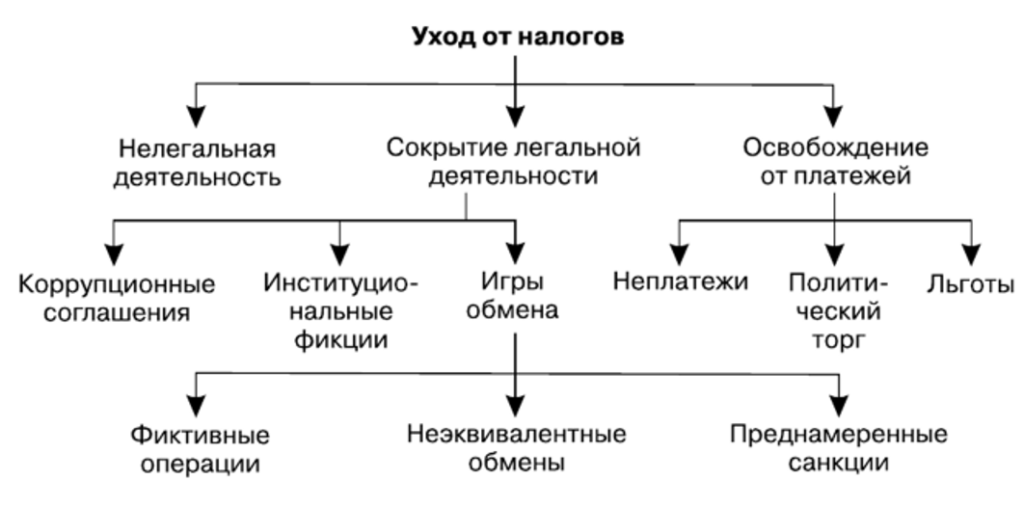

ФНС выявила четыре распространенные схемы по уходу от уплаты НДС

С помощью АСК НДС-2 по результатам камералок, ФНС установила основные виды схем ухода от уплаты НДС.

В результате сейчас у налоговой на карандаше четыре основных типа схем ухода от НДС.

Разбор каждой из схем разместили в Telegram-канале «Баблишко».

1-я схема — пытаются заявить вычет по одной счет-фактуре в разных налоговых периодах

Эту ошибку нельзя совершить случайно, это действие наверняка является умышленным в целях увеличения вычета по НДС. Данное нарушение легко устанавливается с помощью программного комплекса «АСК НДС-2».

2-я схема — в налоговой отчётности за текущей период пытаются заявлять вычет по счетам-фактурам, выписанным более трёх лет назад

Согласно ст. 172 НК РФ, налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трёх лет после принятия на учёт приобретённых налогоплательщиком на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезённых им на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Начиная с 2018 года налогоплательщики могут заявлять счёт-фактуры, датированные с 2015 года, и поиск таких счёт-фактур будет происходить в автоматическом режиме, так как налоговые декларации по НДС с 2015 года представляются в электронном виде.

Таким образом, данное нарушение также легко отслеживается, и применяются меры по пресечению схемы.

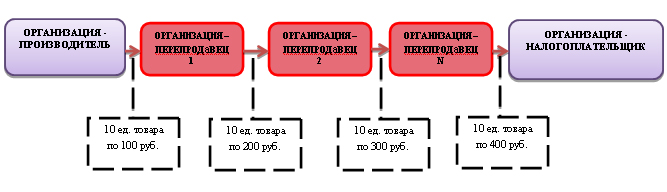

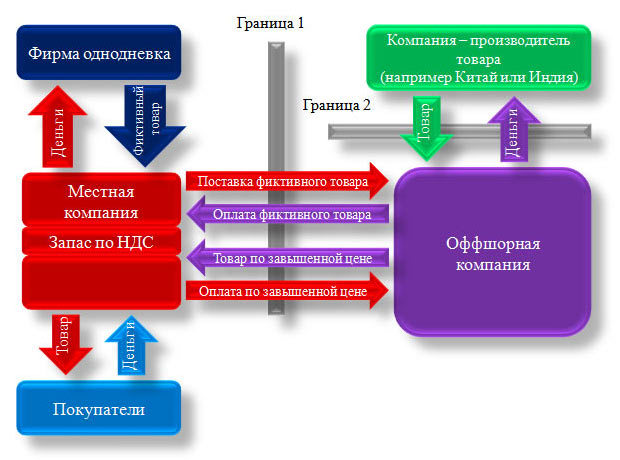

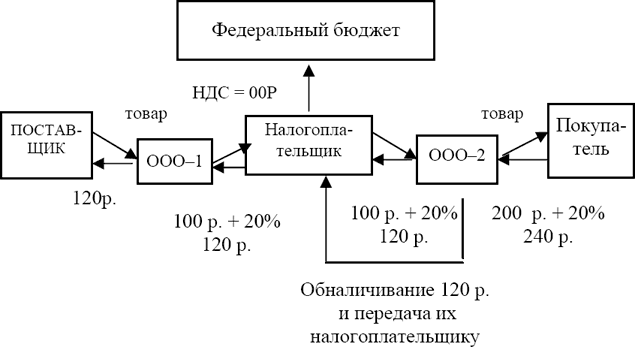

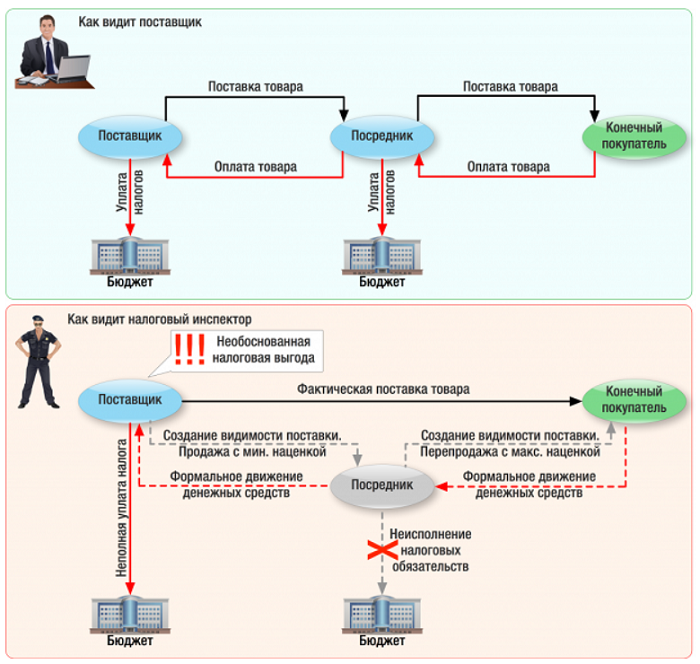

3-я схема по наращиванию цены посредством привлечения в цепочку подставных фирм, обладающих признаками «транзитных» организаций

Недобросовестный налогоплательщик формирует фиктивный документооборот, для чего привлекает взаимозависимое лицо в качестве посредника для приобретения товаров или работ у третьих лиц либо, наоборот, для продажи продукции налогоплательщика третьим лицам.

Расчёты проводятся в безналичном порядке, в целях легализации сделки. Единственное предназначение третьих лиц — искусственно увеличить цену, чтобы компания имела право отразить якобы произведённые расходы в налоговой отчётности, уменьшив доходы от реализации, и заявить вычеты по НДС.

В ходе камеральных проверок в отношении всех заявленных контрагентов проводятся мероприятия налогового контроля по исследованию вопросов подтверждения реальности осуществления финансово-хозяйственной деятельности, а также проверяется вопрос подконтрольности (взаимозависимости) контрагентов, свидетельствующих о согласованности действий участников сделки, по результатам следует отказ в применении данных налоговых вычетах, применяются меры ответственности за совершение налогового правонарушения.

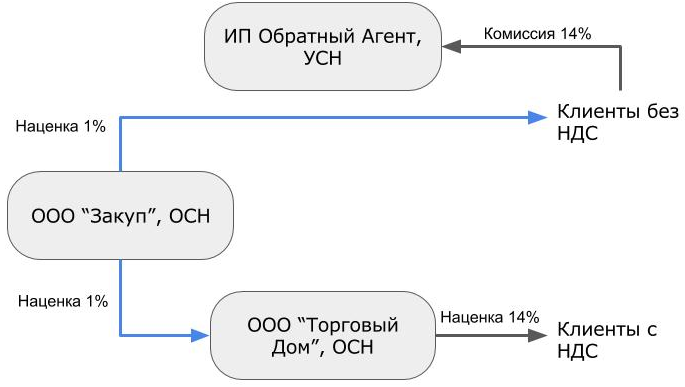

4-я схема по созданию искусственных вычетов, по товарам, приобретённым у контрагентов, применяющих спецрежимы

Данная схема является самой распространённой. Налогоплательщик приобретает товар (работы, услуги) у контрагента, применяющего специальный налоговый режим, при этом возможность уменьшить налоговую базу по НДС по понесённым расходам в данном случае отсутствует, т. к. спецрежимщик не является плательщиком НДС.

С целью минимизации налоговых обязательств налогоплательщик фиктивно заключает договор со взаимозависимым лицом, фактически являющимся фирмой-однодневкой, применяющей общий налоговый режим, на поставку данного товара (работ или услуг), который выступает промежуточным звеном в данной сделке.

Источник: Клерк.ру.

Создание схемы ухода от налогообложения \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Создание схемы ухода от налогообложения

Подборка наиболее важных документов по запросу Создание схемы ухода от налогообложения (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Ещё…

Судебная практика: Создание схемы ухода от налогообложения

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 101 «Вынесение решения по результатам рассмотрения материалов налоговой проверки» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию налогоплательщика необоснованной, в ходе выездной проверки установлены обстоятельства, свидетельствующие о применении им агрессивных схем ухода от налогообложения путем создания фиктивного документооборота, снижении финансовых показателей при одновременном увеличении коммерческих и управленческих расходов. Также налогоплательщиком не исполнялись требования в части представления документов. Доначисленные по результатам выездной проверки суммы налога, пеней и штрафов являются значительными.

Также налогоплательщиком не исполнялись требования в части представления документов. Доначисленные по результатам выездной проверки суммы налога, пеней и штрафов являются значительными.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 101 «Вынесение решения по результатам рассмотрения материалов налоговой проверки» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган вынес решение о приостановлении операций по счетам в целях обеспечения исполнения решения о привлечении налогоплательщика к ответственности. Суд признал приостановление операций правомерным, указав, что размер переплаты налогов в бюджет у налогоплательщика меньше размера налогов, доначисленных по результатам проверки, выявлены иные негативные финансовые характеристики налогоплательщика. Суд принял во внимание применение налогоплательщиком агрессивных схем ухода от налогообложения путем создания фиктивного документооборота, доначисление значительных сумм налога, пеней и штрафа по результатам проверки, которое обусловлено нарушением положений ст. 54.1 НК РФ, снижение финансовых показателей по данным отчетности и одновременное увеличение коммерческих и управленческих расходов (более чем на 200 процентов), неисполнение требований налогового органа в части предоставления документов, необходимых для проведения мероприятий налогового контроля. Очередность применения обеспечительных мер налоговым органом не нарушена, поскольку готовая продукция налогоплательщика (рыбные консервы) является расходуемым активом, имеет ограниченный срок годности, в силу чего не может являться объектом ареста имущества налогоплательщика.

54.1 НК РФ, снижение финансовых показателей по данным отчетности и одновременное увеличение коммерческих и управленческих расходов (более чем на 200 процентов), неисполнение требований налогового органа в части предоставления документов, необходимых для проведения мероприятий налогового контроля. Очередность применения обеспечительных мер налоговым органом не нарушена, поскольку готовая продукция налогоплательщика (рыбные консервы) является расходуемым активом, имеет ограниченный срок годности, в силу чего не может являться объектом ареста имущества налогоплательщика.

Статьи, комментарии, ответы на вопросы: Создание схемы ухода от налогообложения

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Годовой отчет 2021»

(Крутякова Т.Л.)

(«АйСи Групп», 2021)»Указанная норма фактически определяет условия, препятствующие созданию налоговых схем, направленных на незаконное уменьшение налоговых обязательств, в том числе путем неучета объектов налогообложения, неправомерно заявляемых льгот и т. п.

п.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Налоговая оптимизация и нормативные пределы ее реализации в современной налоговой системе: национальная модель регулирования

(Васильева Е.Г.)

(«Налоги» (журнал), 2020, N 3)Анализируя вышесказанные теоретические и практические аспекты, отметим следующее. Современное налоговое законодательство стимулирует применение налогового планирования, так как предусматривает различные налоговые режимы, методы исчисления налоговой базы, допускает использование налоговых льгот. Но налоговое планирование имеет свои пределы: добросовестность и разумность, а также запрет на действия в обход закона. Указанные ограничения свободы налогоплательщика при планировании налогообложения выработаны в целях недопущения уклонения от уплаты налогов. Указанные аспекты представляются актуальными не только в теоретическом, но и практическом смысле. Очевидно, что применение нечетких, неопределенных категорий при разрешении споров в сфере осуществления права на налоговое планирование не решает проблему злоупотребления правом на налоговую оптимизацию. Это порождает противоречия, приводящие к появлению все новых схем уклонения от уплаты налогов. Представляется, что перед законодателем стоит важная задача по определению границ допустимого поведения налогоплательщика при осуществлении налогового планирования, разработке механизма пресечения действий по созданию налоговых схем, направленных на уклонение от уплаты налогов. При этом необходимо не допустить излишней репрессивности налогового законодательства в целях обеспечения гарантий защиты прав добросовестных налогоплательщиков. Слабой попыткой решения вышеуказанных задач стало дополнение налогового законодательства положениями ст. 54.1 НК РФ, закрепляющей пределы осуществления прав по исчислению налоговой базы и (или) суммы налогового сбора, страховых взносов. Корректировка ст. 54.1 НК РФ нам представляется совершенно новым подходом к проблеме злоупотребления правом в сфере налоговых правоотношений.

Очевидно, что применение нечетких, неопределенных категорий при разрешении споров в сфере осуществления права на налоговое планирование не решает проблему злоупотребления правом на налоговую оптимизацию. Это порождает противоречия, приводящие к появлению все новых схем уклонения от уплаты налогов. Представляется, что перед законодателем стоит важная задача по определению границ допустимого поведения налогоплательщика при осуществлении налогового планирования, разработке механизма пресечения действий по созданию налоговых схем, направленных на уклонение от уплаты налогов. При этом необходимо не допустить излишней репрессивности налогового законодательства в целях обеспечения гарантий защиты прав добросовестных налогоплательщиков. Слабой попыткой решения вышеуказанных задач стало дополнение налогового законодательства положениями ст. 54.1 НК РФ, закрепляющей пределы осуществления прав по исчислению налоговой базы и (или) суммы налогового сбора, страховых взносов. Корректировка ст. 54.1 НК РФ нам представляется совершенно новым подходом к проблеме злоупотребления правом в сфере налоговых правоотношений. Изложенное позволяет прийти к выводу, что правотворческая конкретизация привнесла определенный диссонанс, расширила пределы и критерии правового поведения при осуществлении налогового планирования и оптимизации налогообложения, что требует корректировки положений ст. 54.1 НК РФ.

Изложенное позволяет прийти к выводу, что правотворческая конкретизация привнесла определенный диссонанс, расширила пределы и критерии правового поведения при осуществлении налогового планирования и оптимизации налогообложения, что требует корректировки положений ст. 54.1 НК РФ.

Раскрытие информации о схемах уклонения от уплаты налогов

Правила

Если вы занимаетесь уклонением от уплаты налогов, информация о которой должна раскрываться в соответствии с правилами раскрытия информации, вы должны предоставить HMRC информацию о схеме. Это помогает нам:

- получать раннюю информацию о схемах и о том, как они работают

- быстро узнать, кто использовал схему

Если вы не сообщите HMRC о схеме, которая должна быть раскрыта, вы можете быть подвергнуты штрафу.

Существует 3 разных режима раскрытия информации:

- Режим раскрытия НДС ( VADR )

- Раскрытие схем уклонения от уплаты налогов: НДС и другие косвенные налоги ( DASVOIT )

- Прямые налоги (включая сбор за обучение), гербовый сбор, земельный налог, налог на наследство и взносы в систему национального страхования ( DOTAS )

НДС —

ВАДР

VADR применяется к соглашениям, заключенным до 1 января 2018 г.

VADR не применяется к соглашениям, подлежащим уведомлению в соответствии с DASVOIT , вступившим в силу 1 января 2018 года.

Перечисленные схемы — это конкретные схемы (в настоящее время их 10), которые определены в законодательстве о раскрытии информации. Если вы зарегистрированы как плательщики НДС в Великобритании или обязаны им регистрироваться, и вы участвуете в указанной схеме, вы должны уведомить HMRC, если ваш годовой оборот (или, если вы являетесь частью группы, оборот группы вы принадлежите) ниже 600 000 фунтов стерлингов.

Схемы с клеймом — это схемы, которые включают или связаны с «клеймом» расторжения сделок, определенным в законодательстве. Вам не нужно раскрывать информацию, если применимо одно из следующих условий:

- третья сторона, например организатор схемы, добровольно сообщила о схеме в HMRC и предоставила вам регистрационный номер схемы добровольной регистрации ( VRS )

- вы или группа, к которой вы принадлежите, имеет годовой оборот менее 10 миллионов фунтов стерлингов

Схему добровольной регистрации нельзя использовать с 1 января 2018 года.

Выдача регистрационного номера VRS не означает, что HMRC одобряет какой-либо анализ налогового эффекта схемы, приведенный в раскрытии информации. HMRC не одобряет схемы уклонения от уплаты налогов.

Если вам необходимо сообщить о схеме в HMRC, но вы этого не сделаете, вы можете быть оштрафованы. Это может быть:

- 15% НДС, который вы хотели сэкономить для перечисленных схем

- до 5000 фунтов стерлингов для схем с клеймом

Эти штрафы могут применяться после 1 января 2018 года, если вы не предоставили информацию в соответствии с VADR .

Дополнительную информацию о VADR можно найти в Уведомлении об НДС 700/8: раскрытие схем уклонения от уплаты НДС.

НДС и другие косвенные налоги —

DASVOIT

Раскрытие схем уклонения от уплаты налогов: НДС и другие косвенные налоги ( DASVOIT ) вступил в силу 1 января 2018 года.

DASVOIT применяется к следующим налогам, сборам и сборам:

- НДС

- Налог на страховые взносы

- Общие обязанности по ставкам

- Ставки на пул

- Удаленная игра

- Машинные игры Долг

- Игровой долг

- Лотерейный сбор

- Бинго Долг

- Обязанность авиапассажиров

- Углеводородные масла Обязанность

- Табачные изделия Обязанность

- Пошлины на спиртные напитки, пиво, вино, марочное вино и сидр

- Сбор за производство безалкогольных напитков

- Сбор за агрегаты

- Налог на свалку

- Налог на пластиковую упаковку (с 1 апреля 2022 г.)

- Сбор за изменение климата

- таможенные пошлины

DASVOIT — раскрытие информации о схеме

Организатор договоренностей обычно несет ответственность за раскрытие информации согласно DASVOIT . Однако существуют обстоятельства, при которых лицо, использующее механизмы, должно раскрыть информацию. Это:

Однако существуют обстоятельства, при которых лицо, использующее механизмы, должно раскрыть информацию. Это:

- , если промоутер не является британским промоутером, который не раскрыл

- , если адвокат не может раскрыть информацию из-за юридической профессиональной тайны

- если нет промоутера — например, это внутрифирменная схема

Соглашения или предлагаемые соглашения подлежат уведомлению, если:

- они позволяют или, как ожидается, позволят лицу получить налоговое преимущество

- основным преимуществом или одним из основных преимуществ договоренностей является налоговое преимущество

- договоренности подпадают под одно или несколько описаний, известных как «признаки»

Имеется 8 клейм. Если какой-либо из этих критериев соблюдается, в дополнение к тестам на налоговое преимущество и основную выгоду, указанным в первых двух пунктах списка, то следует уведомить о договоренностях.

DASVOIT — номер схемы ( SRN )

HMRC может присвоить номер SRN программе двумя способами в соответствии с правилами DASVOIT .

HMRC может выделить SRN схеме, когда она будет уведомлена. HMRC сообщит человеку, раскрывшему схему, что СРН дал.

HMRC также может присвоить номер SRN , когда они обнаружат новую схему уклонения или схему, которая продолжает продаваться 10 июня 2021 года или после этой даты. уведомление, дающее им 30 дней, чтобы продемонстрировать, что схема не подлежит уведомлению. Если HMRC не получит удовлетворительного ответа, то HMRC может предоставить схеме SRN . HMRC также сообщит лицам, которых подозревает в том, что они являются промоутерами или поставщиками, что СРН дал.

Выдача SRN не означает, что HMRC одобряет договоренности. HMRC не одобряет схемы уклонения от уплаты налогов.

DASVOIT — обязательства промоутера и поставщика — SRN

После предоставления SRN программе HMRC сообщит организаторам и поставщикам схемы SRN .

После получения SRN от HMRC вы должны пройти этот SRN , а также информацию, предоставленную HMRC вашему клиенту.

Промоутеры и поставщики должны регулярно сообщать HMRC, кому из своих клиентов они рекламировали договоренности.

DASVOIT — схема обязательств пользователя — SRN

Пользователи схемы должны сообщить HMRC, что они использовали схему.

Вы также должны передать номер SRN , полученный от промоутера или поставщика, любым другим сторонам схемы.

DASVOIT — штрафы

Штрафы применяются, если кто-либо не выполняет обязательство в соответствии с DASVOIT . Они применяются, если:

Они применяются, если:

- не раскрываются договоренности HMRC

- , если раскрытие не производится в требуемой форме и способом

- , если раскрытие информации не производится в установленные сроки

Если промоутер не раскрывает информацию и Суд первой инстанции сочтет максимальную сумму штрафа, указанную в законодательстве, недостаточной, он может увеличить штраф до суммы до 1 миллиона фунтов стерлингов.

Дополнительную информацию о DASVOIT см. в Уведомлении 799: раскрытие схем уклонения от уплаты НДС и других косвенных налогов.

Прямые налоги и взносы в систему национального страхования —

DOTAS

Режим DOTAS включает:

- Подоходный налог

- Корпоративный налог

- Налог на прирост капитала

- Гербовый сбор за землю ( SDLT )

- Налог на наследство ( IHT )

- Ежегодный налог на оболочечное жилье ( ATED )

- Взносы на государственное страхование

- Сбор за обучение

Дополнительную информацию о DOTAS см. в разделе Раскрытие схем уклонения от уплаты налогов: руководство.

в разделе Раскрытие схем уклонения от уплаты налогов: руководство.

Некоторые люди должны предоставить HMRC информацию о схемах уклонения от уплаты налогов в течение 5 дней с момента их предоставления или реализации. Обычно лицо, предоставляющее информацию, является промоутером схемы — человеком, который разрабатывает или продает схему.

Однако есть некоторые ограниченные обстоятельства, когда лицо, использующее механизмы, должно раскрыть их. Это:

- , если промоутер не является британским промоутером, который не раскрыл

- , если адвокат не может раскрыть информацию из-за юридической профессиональной тайны

- если нет промоутера — например, это внутрифирменная схема

.

Законодательство устанавливает ряд тестов для определения необходимости раскрытия информации. Кратко это:

- Существуют ли механизмы, которые, как ожидается, обеспечат налоговые преимущества?

- Ожидается ли, что получение налогового преимущества будет одним из основных преимуществ?

- Подпадает ли схема под одно из ряда описаний, называемых «признаками»?

Существует 8 признаков, предназначенных для новых и инновационных схем, рыночных схем и конкретных схем, например, схем убытков. Некоторые или все из этих признаков применяются в отношении:

Некоторые или все из этих признаков применяются в отношении:

- Подоходный налог

- Корпоративный налог

- Налог на прирост капитала

- Взносы на государственное страхование

- ИТ

- Сбор за обучение

Существуют также отдельные клейма, которые применяются в отношении SDLT , ATED и IHT соответственно.

DOTAS — идентификационный номер схемы ( SRN )

Существует 2 способа присвоения SRN схеме в рамках Правила DOTAS .

HMRC может присвоить схеме SRN после того, как промоутер предоставит информацию о схеме в форме AAG1. Затем HMRC напишет промоутеру, который раскрыл схему, чтобы сообщить ему номер SRN .

Затем HMRC напишет промоутеру, который раскрыл схему, чтобы сообщить ему номер SRN .

Другой способ предоставления номера SRN — это когда HMRC выявляет новую схему уклонения или схему, которая продолжает продаваться 10 июня 2021 года или после этой даты. Если HMRC подозревает, что схема должна была быть раскрыта, она отправит промоутер или поставщик уведомляет их за 30 дней, чтобы продемонстрировать, что схема не подлежит уведомлению.

Если HMRC не получит удовлетворительного ответа, то HMRC может предоставить схеме номер SRN и сообщить лицам, которых она подозревает в том, что они промоутеры или поставщики, какой номер SRN она предоставила.

Выдача SRN не означает, что HMRC одобряет схему. HMRC не одобряет схемы уклонения.

DOTAS — обязательства промоутера и поставщика — SRN

После предоставления SRN программе HMRC сообщит организаторам и поставщикам схемы ГРН .

После того, как вы получите номер SRN от HMRC, вы должны предоставить этот номер SRN любому из ваших клиентов, использующих схему. Вы должны предоставить клиентам эту информацию, заполнив форму AAG6 и отправив им всю эту форму.

Организаторы и поставщики должны регулярно сообщать HMRC, какой схеме они предоставили услуги, связанные со схемой. Вам следует написать в HMRC, чтобы сообщить нам, предпочитаете ли вы отправлять информацию о клиенте по почте или хотите организовать отправку этой информации в HMRC в электронном виде. Используйте адрес, указанный в разделе «Отправка информации, необходимой в соответствии с пунктом 9».0026 DOTAS по почте».

ДОТАС — схема обязательств пользователя — СРН

Если вы использовали схему и получили SRN от организатора или поставщика, вы должны сообщить HMRC, что вы использовали схему. Вы должны сделать это, сообщив номер SRN в HMRC, обычно при подаче налоговой декларации, или с помощью формы AAG4, AAG4 ( IHT ), AAG4 ( SDLT ) или AAG4 ( ATED ). В руководстве по формам для раскрытия схем уклонения от уплаты налогов объясняется, какую форму использовать.

Вы должны сделать это, сообщив номер SRN в HMRC, обычно при подаче налоговой декларации, или с помощью формы AAG4, AAG4 ( IHT ), AAG4 ( SDLT ) или AAG4 ( ATED ). В руководстве по формам для раскрытия схем уклонения от уплаты налогов объясняется, какую форму использовать.

Вы также должны передать номер SRN , полученный от промоутера или поставщика, любым другим сторонам схемы.

DOTAS Обязательства работодателя — SRN

Если вы являетесь работодателем и получили форму SRN от промоутера для программы, связанной с трудоустройством, у вас есть 30 дней, в течение которых вы должны передать SRN сотрудникам, к которым относится схема, используя форму AAG7.

Вы должны предоставить HMRC информацию о сотрудниках, которые могут получить выгоду от схем увольнения, если вы получили SRN от промоутера. Если есть налоговые льготы для работодателей, об этом также следует сообщить в HMRC. Вы должны отправить HMRC эту информацию, включив информацию в форму AAG8.

Для каждого SRN вам необходимо отправить следующую информацию для каждого соответствующего лица:

- имя, адрес и налоговый номер работодателя

- имя и любой номер социального страхования сотрудника

- СРН схема

- налоговый год, в котором работник получил или ожидает получить преимущество

- , если ожидается, что налоговая выгода будет получена только лицом, отличным от работника, подтверждение отсутствия налоговой выгоды для работника

- имя и адрес промоутера, а также название соглашения, подлежащего уведомлению, если таковое имеется

Отчет должен быть представлен через 14 дней после окончания налогового года, к которому относится отчет. Это означает, например, что HMRC должна получить ваш отчет за налоговый год с 2022 по 2023 до 19:00.Апрель 2023 г.

Это означает, например, что HMRC должна получить ваш отчет за налоговый год с 2022 по 2023 до 19:00.Апрель 2023 г.

Если вы хотите отправить информацию из формы AAG8 в электронном виде, вам следует написать в HMRC по адресу, указанному в разделе «Отправка информации, необходимой в соответствии с DOTAS по почте».

Затем мы расскажем вам, как вы можете отправить его в электронном виде.

Если вы хотите отправить информацию из формы AAG8 по почте, вы должны отправить ее в HMRC по адресу, указанному в разделе «Отправка информации, необходимой в соответствии с DOTAS по почте».

Не отправлять отчеты или информацию о сотрудниках по электронной почте. Информация, отправляемая по электронной почте, не защищена, поскольку ее могут перехватить и прочитать люди, не предназначенные для нее.

Отправка информации, необходимой в соответствии с

DOTAS , по почте

Если вам необходимо отправить информацию, необходимую в соответствии с DOTAS , в HMRC, отправьте ее по адресу:

Налоговое и таможенное управление Ее Величества

Контр-уклонение DOTAS Enforcement S0483

Ньюкасл

НЕ98 1ЗЗ

Штрафы по

DOTAS

Вы подлежите штрафу, если не сообщите о схеме в HMRC в течение 5 дней после того, как схема стала доступной или реализована. Первоначальный штраф составляет до 600 фунтов стерлингов в день. Если это не считается достаточным сдерживающим фактором, вам, возможно, придется заплатить штраф в размере до 1 миллиона фунтов стерлингов.

Первоначальный штраф составляет до 600 фунтов стерлингов в день. Если это не считается достаточным сдерживающим фактором, вам, возможно, придется заплатить штраф в размере до 1 миллиона фунтов стерлингов.

Вы также подлежите штрафу в размере до 600 фунтов стерлингов в день, если вы продолжите не раскрывать схему HMRC после наложения первоначального штрафа.

Если вы являетесь работодателем, участвующим в схеме уклонения от уплаты налогов, вы подлежите штрафу в размере до 5 000 фунтов стерлингов за каждого сотрудника, которого вы не включите в отчет на конец года. Дополнительные штрафы в размере до 600 фунтов стерлингов в день могут быть наложены на каждого работника, если нарушения продолжаются после наложения первоначального штрафа.

Если вы являетесь промоутером, вы подлежите штрафу в размере до 5000 фунтов стерлингов за каждого клиента, которому вы не предоставили ГРН . Дополнительные штрафы в размере до 600 фунтов стерлингов в день на клиента могут быть наложены, если сбой продолжается после наложения первоначального штрафа.

Если вы пользуетесь схемой уклонения от уплаты налогов и не сообщаете номер SRN в HMRC, вы подлежите штрафу. Штраф составляет до 5000 фунтов стерлингов в первый раз, когда вы этого не сделаете. Если вы снова не сообщите о SRN , вам, возможно, придется заплатить штраф в размере до 7500 фунтов стерлингов. В третьем и последующих случаях вам, возможно, придется заплатить штраф в размере до 10 000 фунтов стерлингов за каждое нарушение.

Существуют также штрафы за несоблюдение других аспектов законодательства DOTAS .

После выделения SRN схеме HMRC может опубликовать информацию об этой схеме.

После уведомления промоутера или поставщика о SRN , который он предоставил схеме, HMRC может опубликовать имя промоутера или поставщика. Перед публикацией HMRC должна предоставить им возможность сделать заявления о том, почему их данные не должны публиковаться, и полностью рассмотреть эти заявления.

Перед публикацией HMRC должна предоставить им возможность сделать заявления о том, почему их данные не должны публиковаться, и полностью рассмотреть эти заявления.

Уклонение от уплаты налогов — законный способ ограничения налогов; Уклонение от уплаты налогов не является

Что такое уклонение от уплаты налогов?

Термин уклонение от уплаты налогов относится к использованию законных методов для минимизации суммы подоходного налога, причитающегося физическому или юридическому лицу. Как правило, это достигается путем требования как можно большего количества вычетов и кредитов. Это также может быть достигнуто за счет приоритета инвестиций, имеющих налоговые преимущества, таких как покупка не облагаемых налогом муниципальных облигаций. Уклонение от уплаты налогов — это не то же самое, что уклонение от уплаты налогов, которое основано на незаконных методах, таких как занижение доходов и фальсификация отчислений.

Ключевые выводы

- Уклонение от уплаты налогов — это любой законный метод, используемый налогоплательщиком для минимизации суммы подоходного налога.

- Индивидуальные налогоплательщики и корпорации могут использовать формы уклонения от уплаты налогов, чтобы уменьшить свои налоговые счета.

- Налоговые кредиты, вычеты, исключение доходов и лазейки являются формами уклонения от уплаты налогов.

- Это законные налоговые льготы, предлагаемые для поощрения определенного поведения, например, накопления на пенсию или покупки дома.

- Уклонение от уплаты налогов отличается от уклонения от уплаты налогов, которое основано на незаконных методах, таких как занижение доходов.

Уклонение от уплаты налогов против. Уклонение от уплаты налогов

Понимание уклонения от уплаты налогов

Уклонение от уплаты налогов — это юридическая стратегия, которую многие налогоплательщики могут использовать, чтобы избежать уплаты налогов или, по крайней мере, уменьшить свои налоговые счета. На самом деле, миллионы частных лиц и компаний используют ту или иную форму уклонения от уплаты налогов, чтобы законно и законно сократить сумму, которую они должны налоговой службе (IRS). При использовании в этом контексте уклонение от уплаты налогов также упоминается как налоговое убежище.

При использовании в этом контексте уклонение от уплаты налогов также упоминается как налоговое убежище.

Налогоплательщики могут воспользоваться преимуществами уклонения от уплаты налогов с помощью различных кредитов, вычетов, исключений и лазеек, таких как:

- Заявление о налоговом вычете на ребенка

- Инвестирование в пенсионный счет и максимальное увеличение ваших годовых взносов

- Получение налогового вычета по ипотеке

- Внесение денег на сберегательный счет здоровья (HSA)

Кредиты и вычеты (и, следовательно, уклонение от уплаты налогов) должны быть сначала одобрены Конгрессом США и подписаны президентом, прежде чем они станут частью Налогового кодекса США. После этого эти положения могут быть использованы в интересах или для облегчения положения некоторых или всех налогоплательщиков.

Уклонение от уплаты налогов встроено в Налоговый кодекс (IRC). Законодатели используют Налоговый кодекс, чтобы манипулировать поведением граждан, предлагая налоговые льготы, вычеты или освобождения. Поступая таким образом, они косвенно субсидируют некоторые основные услуги, такие как медицинское страхование, пенсионные накопления и высшее образование. Или они могут использовать Налоговый кодекс для достижения национальных целей, таких как повышение энергоэффективности.

Поступая таким образом, они косвенно субсидируют некоторые основные услуги, такие как медицинское страхование, пенсионные накопления и высшее образование. Или они могут использовать Налоговый кодекс для достижения национальных целей, таких как повышение энергоэффективности.

Особые указания

Расширение использования уклонения от уплаты налогов в Налоговом кодексе США сделало его одним из самых сложных налоговых кодексов в мире. Фактически, из-за его сложности многие налогоплательщики упускают определенные налоговые льготы. Налогоплательщики в конечном итоге тратят миллиарды часов каждый год на подачу налоговых деклараций, причем большая часть этого времени уходит на поиск способов избежать уплаты более высоких налогов.

Семьям часто бывает трудно принимать решения о выходе на пенсию, сбережениях и образовании, потому что налоговый кодекс меняется каждый год. Предприятия особенно страдают от последствий постоянного изменения налогового кодекса, что может повлиять на решения о найме и стратегии роста.

Устранение или сокращение уклонения от уплаты налогов лежит в основе большинства предложений, направленных на изменение Налогового кодекса. Новые предложения часто направлены на упрощение процесса за счет выравнивания налоговых ставок и отмены большинства положений об уклонении от уплаты налогов. Сторонники установления единой налоговой ставки утверждают, что это избавит от необходимости использовать стратегии уклонения от уплаты налогов. Оппоненты, однако, называют концепцию фиксированного налога регрессивной.

Однако существуют некоторые налоговые политики, которые непропорционально выгодны гражданам с более высокими доходами. Например:

- Отменяются федеральные налоги на имущество стоимостью менее 12,06 млн долларов в 2022 году и 12,92 млн долларов в 2023 году

- Прирост капитала облагается налогом по более низкой ставке, чем большая часть заработанного дохода

- Проценты по ипотеке подлежат вычету как для первого дома, так и для второго (но не третьего) дома

Обязательно сохраните все квитанции, которые могут быть полезны для законного уклонения от уплаты налогов, если вы владелец бизнеса, фрилансер или инвестор.

Виды уклонения от уплаты налогов

Как отмечалось выше, налогоплательщики могут избежать уплаты налогов несколькими способами. Это включает в себя определенные кредиты и вычеты, исключения и лазейки, которые составляют Налоговый кодекс США. Ниже приведены лишь некоторые из инструментов, которые налогоплательщики имеют в своем распоряжении, чтобы воспользоваться преимуществами уклонения от уплаты налогов.

Стандартный вычет

Более 90% людей используют стандартный вычет, а не детализируют свои вычеты. Стандартный вычет $12,950 для одиноких заявителей и 25 900 долларов для супружеских пар, подающих совместную заявку на 2022 год. Эта сумма возрастет до 13 850 долларов для одиноких заявителей и 27 700 долларов для супружеских пар, подающих совместную заявку в 2023 году.

Для большинства американцев это сводит на нет полезность даже вычета процентов по ипотеке, особенно сейчас, когда Закон о сокращении налогов и занятости (TCJA), который был подписан в 2017 году, увеличил стандартные вычеты, ограничивающие отчисления для государственных и местных налогов до 10 000 долларов.

Но есть много владельцев малого бизнеса, фрилансеров, инвесторов и других лиц, которые сохраняют все квитанции о расходах, которые могут иметь право на вычет. Другие бросаются вызовом IRS и ловят каждый налоговый вычет и кредит, которые они могут получить.

Пенсионные сбережения

Откладывание денег на пенсию означает, что вы, вероятно, уклоняетесь от уплаты налогов. И это хорошо. Каждый человек, который вносит вклад в спонсируемый работодателем пенсионный план или инвестирует в индивидуальный пенсионный счет (IRA), уклоняется от уплаты налогов.

Если счет является так называемым традиционным планом, инвестор получает немедленную налоговую льготу, равную сумме, которую он вносит каждый год, до предела, который ежегодно пересматривается. Подоходный налог на деньги уплачивается, когда он снимается после того, как вкладчик выходит на пенсию. Налогооблагаемый доход пенсионера, вероятно, будет ниже, как и причитающиеся налоги. Это уклонение от уплаты налогов.

Планы Рота позволяют инвесторам экономить деньги после уплаты налогов, а налоговые льготы наступят после выхода на пенсию в виде необлагаемых налогом сбережений. В этом случае весь баланс счета не облагается налогом. Roths позволяет вкладчику навсегда избежать подоходного налога на деньги, которые его взносы зарабатывают в течение года.

Расходы на рабочем месте

Вы можете использовать вычеты через свое рабочее место, чтобы избежать уплаты налогов. Вы можете указать в годовой налоговой декларации определенные расходы, которые не возмещаются вашим работодателем. Эти затраты считаются необходимыми для выполнения вашей работы. Расходы на рабочем месте включают пробег личного автомобиля, профсоюзные взносы или инструменты, которые могут вам понадобиться.

Офшоринг

В Налоговом кодексе США есть лазейки, которые позволяют корпорациям и состоятельным частным лицам (HNWI) переводить свои деньги в оффшорные налоговые гавани. Это места с более мягкими правилами, более благоприятным налоговым законодательством, меньшими финансовыми рисками и конфиденциальностью. Выход в оффшор путем создания дочерних компаний или банковских счетов позволяет этим налогоплательщикам избегать уплаты (более высоких) налогов в своих странах.

Выход в оффшор путем создания дочерних компаний или банковских счетов позволяет этим налогоплательщикам избегать уплаты (более высоких) налогов в своих странах.

Уклонение от уплаты налогов и уклонение от уплаты налогов

Люди часто путают уклонение от уплаты налогов с уклонением от уплаты налогов. Хотя оба являются способами избежать уплаты налогов, они очень разные. Уклонение от уплаты налогов вполне законно, в то время как уклонение от уплаты налогов совершенно незаконно.

Уклонение от уплаты налогов происходит, когда люди занижают или не сообщают о доходах или доходах в налоговые органы, такие как IRS. Вы виновны в уклонении от уплаты налогов, если не сообщаете обо всех своих доходах, таких как чаевые или бонусы, выплачиваемые вашим работодателем. Требование кредитов, на которые вы не имеете права, также считается уклонением от уплаты налогов. Некоторые налогоплательщики виновны в уклонении от уплаты налогов, поскольку не подают налоговую декларацию или не платят налоги, даже если они подали декларации.