Налоговый и отчетный период в России в 2018 году по НК РФ. Сколько длится налоговый период

Налоговый период по НДС и чем он отличается от отчетного 2018

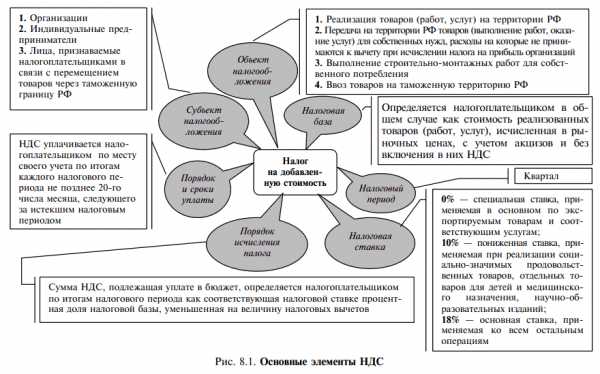

Налоговый период — временной интервал, по которому рассчитывается сумма налоговой базы, с которой в отчетный период производится уплата налога. Длительность налогового периода регулируется ст. 163 НК РФ и составляет три месяца, то есть один квартал. Таким образом, в течение года налогоплательщики должны подать декларацию 4 раза. Но помимо налогового периода есть и отчетный.

Когда начинается и заканчивается налоговый и период

В зависимости от даты, когда произошло получение статуса плательщика НДС, начинается налоговый период.

К примеру, если коммерческая организация стала налогоплательщиком после 1 января текущего года, то открытием налогового периода станет день, когда была проведена официальная регистрация в налоговом органе. О порядке открытия налогового периода сказано в Налоговом Кодексе в пункте 2 статьи 55.

Последним днем периода считается та дата, в день которой коммерческая компания проводит реорганизацию или ликвидацию. Снятие компании с учета происходит в тот день, когда в Едином Реестре будет сделана соответствующая запись. Это регламентировано НК РФ, пункт 3 статьи 55.

Стоит упомянуть и об отчетности. Часто у бухгалтеров появляются сложности именно с подачей отчетности при ликвидации предприятия. Проблема заключается в том, что после решения о прекращении деятельности все ранее имеющиеся у руководства права владения компанией автоматически передаются в ликвидационную комиссию.

Решить эту проблему можно, разделив отчетность по НДС за квартал на две части. Одна из них будет нести информацию периода ликвидации, вторая — после составления протокола. Но стоит учесть один нюанс, подобные действия не оговорены в Налоговом кодексе. К тому же у ликвидаторов могут отсутствовать права на создание декларации. Поэтому перед заполнением отчетности обязательно следует проконсультироваться со специалистом из ИФНС.

Коды налогового периода НДС в декларации

Для заполнения декларации по НДС применяются 4 кода периода:

- «21» — первый квартал

- «22» — второй квартал

- «23» — третий квартал

- «24» — четвертый квартал

Вторая цифра означает номер квартала, а первая — константа, всегда «2».

Штрафные санкции

Ситуаций, способных спровоцировать нарушение норм по уплате НДС, тянущих за собой финансовые взыскания, существует несколько:

- Одной из наиболее частых является неправильный расчет налоговой базы. Причина появления ошибки кроется в невзятии в расчет всех данных прошедшего налогового периода.

- Невнимательное заполнение отчетности. Тут в виде ошибки может выступать любая неправильно введенная информация. К примеру, при заполнении в реквизиты налогоплательщика были занесены неверные данные.

- Причиной может стать и недоимка по налогу, начисляемая на добавочную стоимость. Подобные нюансы обычно выявляются налоговиками во время проведения камеральной проверки.

- Сроки сдачи декларации. Даже поданная на день позже установленного срока квартального периода документация становится серьезным поводом для выписки налоговым органом штрафной санкции.

При выявлении одного или более видов нарушений налоговыми органами составляется акт с указанием суммы штрафа, который должен быть уплачен в указанные сроки. В случае невыплаты штрафных санкций вовремя, начнется начисление пени за каждый просроченный день.

Отличия налогового и отчетного периода

Многие налогоплательщики путают налоговый период с отчетным.

Отчетный период является небольшим временным промежутком, выделенным для того, чтобы налогоплательщик смог отчитаться за свою деятельность, проведенную за прошедший квартал, то есть налоговый период. Отчетный период может совпадать с налоговым или входить в него.

Ведь отчетный период по длительности почти равен налоговому, то есть целый квартал. Составление отчетов налогоплательщиками должен осуществляться каждый квартальный период. По истечении налогового периода НДС необходимо предоставить в налоговые органы заполненную декларацию — до 25 числа первого месяца после окончания квартала.

Заполнение отчетности по НДС осуществляется в электронной форме. Декларация в бумажной форме не будет принята.

Исчисление выручки

Во время установления налогового периода предприниматели должны учитывать один нюанс – состав выручки. На данный момент в российском законодательстве нет четкого ответа по поводу суммы, которая может быть отнесена к прибыли от проведенной продажи имущественных прав, услуги или работы.

Во время определения базы предпринимателям не требуется вносить в выручку сумму, полученную в процессе коммерческой деятельности, находящейся под облагаемым ЕНВД. Это касается и сумм, начисление которых было осуществлено налогоплательщиком в процессе безвозмездной передачи товара или работы.

Несмотря на то, что налоговый и отчетный периоды являются совершенно разными, они постоянно идут вплотную, и, заполняя декларацию о прошедшем квартальном периоде, следует помнить и о сроке окончания отчетного периода. В ином случае избежать штрафных санкций не получится.

saldovka.com

Узнайте, что такое налоговый период :: BusinessMan.ru

Общегосударственный бюджет выступает главным финансовым инструментом для поддержки существования и развития страны. Сегодня, как и раньше, основным, даже главным источником его формирования является поступление различных налогов и сборов. Система налогообложения в России дает четкое представление об ее основных понятиях. Немаловажно понимать виды сборов, основные элементы. Одним из значимых моментов в данной теме считается налоговый период.

Понятие

Налоги относятся к одному из видов финансовых отношений государства с обществом, направленным на формирование бюджета страны. Появление рассматриваемых сборов можно отнести к моменту начала развития цивилизации, необходимость в них появилась в силу первых общественных потребностей. С тех пор создание новых форм государства каждый раз сопровождается преобразованием системы налогообложения. Благодаря этому на сегодняшний день сформировалась стойкая, практически совершенная налоговая система. Она имеет свои правила и понятия.

Налоги имеют государственное значение. Поэтому их понятие и начисление регламентируется законодательными актами. Важным правовым инструментом, определяющим вообще весь порядок налогообложения в России, выступает Налоговый кодекс. Именно в нем дается основное определение рассматриваемых сборов. Налоги взимают обязательными платежами, как с рядового населения, так и с различных коммерческих элементов. Направлены они в пользу органов власти, для формирования центрального и местного бюджетов.

Виды основных налогов РФ

Все сборы классифицируются в зависимости от принадлежности органа власти, который взимает их. Различают следующие виды налогов.

- Федеральные сборы. Список и порядок уплаты этих налогов определяется НК РФ. Он обязывает уплачивать их всех лиц, располагающихся на территории страны. Налогами федерального значения считаются: НДС, акцизы, подоходный налог и некоторые другие.

- Региональные налоги также регламентируются НК РФ. Но при этом они устанавливаются законодательными актами субъектов РФ. Их обязательно уплачивать на территории этих субъектов. Региональные власти сами определяют ставку, налоговый период и другие элементы порядка расчета и уплаты сборов. К этой группе относятся налоги на имущество предприятий и игорный бизнес, а также транспортный сбор.

- Местные налоги, а именно сборы на имущество населения и земельные. Распределяются органами муниципальных образований.

- Особые налоговые режимы предусматривают специальный порядок установления элементов налогообложения. Всего их четыре. Самые известные из них – это упрощенная система и система в виде уплаты ЕНВД.

Обязательные элементы налогообложения

В качестве элементов налогообложения выступают понятия, принципы и порядки расчета и перечисления сборов. Конкретнее – это та самая основа системы. Без нее не получатся правомерные упорядоченные налоговые отношения между государством и плательщиком.

Список элементов налоговой системы перечислен в статье 17 НК РФ и содержит следующие основные понятия.

- Субъект налогообложения, иными словами, лицо, которое обязано уплачивать сборы.

- Объект налогообложения – это то, за использование которого приходится платить налог. Например, доходы, имущество, реализация конкретного товара и прочее.

- Налоговая база означает стоимостную или физическую оценку объекта.

- Налоговый период, определяющий время, за которое считаются сборы.

- Ставка – та часть от стоимости объекта, которую придется заплатить в государственный бюджет.

- Порядок начисления и уплаты налогов.

Период - как элемент налогообложения

Важным существенным элементом в рассматриваемой теме считается определение налогового периода. Он занимает особое значение в общей схеме отношений по двум причинам.

- Определяет промежуток времени, в течение которого образуется объект налогообложения. Это необходимо для расчета суммы сборов.

- Его исчисление напрямую связано со сроком уплаты.

Налоговый период представляет срок, за который устанавливают определенную базу и рассчитывают полное обязательство. Он представляет собой календарный год или другие определенные для конкретных видов налогов периоды, после завершения, которых указывают общий размер налоговой базы и уплачиваемой суммы.

Следует различать два разных понятия - налоговый и отчетный периоды. Отчетный период – бухгалтерское понятие, определяющее время, за которое необходимо отразить в отчетных регистрах все хозяйственные и финансовые операции организации. При этом оба периода могут совпадать. Может в одном налоговом периоде существовать несколько отчетных.

Большое значение имеет период исчисления налога и при уплате сбора. Любая организация перечисляет сумму с расчетного счета. Физическое лицо делает это путем зачисления на счет налоговых органов суммы сбора. При проведении операции документация должная быть заполнена грамотно. Поэтому необходимо безошибочно указать налоговый период в платежном поручении или квитанции.

Периоды по некоторым сборам

Для большей части налогов период исчисления – стандартный. Он составляет один календарный год. По некоторым конкретным видам доходов промежуток времени определения базы и расчета суммы бывает иным. Например, налоговый период по НДС - как календарный квартал. Каждый элемент в расчете для различных видов сборов, в том числе, и их налоговые периоды, проговариваются в конкретных статьях НК РФ. При этом для каждого сбора определены отчетные периоды. Так, например, налоговый период по налогу на прибыль установлен в законе исходя из расчета календарного года. А вот отчетных периодов целых три: месяц, квартал и 9 месяцев.

businessman.ru

что это такое, период по налогу на имущество организаций

Содержание

- Налоговый период в России в 2018 году и особенности его расчета

- Отчетный период и правила подачи документов в ФНС

Организации и индивидуальные предприниматели обязаны платить довольно много налоговых сборов, среди которых удержания за имущество, прибыль, землю и т. д. Суммы, которые следует указать в платежке образца 2018 года, зависят от вида налога и других индивидуальных факторов, указанных в Налоговом кодексе России. Важно понимать, что необходимо не только правильно посчитать размер налога, указать коды бюджетной классификации в платежке, грамотно заполнить каждое поле квитанции и приложить документы, но и сделать это все оперативно, в установленный законом срок, который называется налоговый период.

Максимально выгодным решением в сложившихся обстоятельствах станет своевременное обращение за помощью к компетентному специалисту в режиме онлайн. Опытный юрист изучит вашу ситуацию, даст эффективные рекомендации и советы, при необходимости разработает персональный алгоритм действий. Придерживаясь подсказок адвоката в интернете, можно легко понять, какой налоговый период предусмотрен для сборов на имущество и прибыль организаций в 2018 году в России, какие документы нужны для того, чтобы сдать отчетность, как правильно заполнить каждое поле квитанции и указать коды бюджетной классификации, сколько раз в год плательщики обязаны сдавать бумаги в ФНС, согласно 23-24 статье НК. Онлайн услуги станут незаменимыми в сложных правовых ситуациях, а также позволят сэкономить время и личные ресурсы соискателей.

Налоговый период в России в 2018 году и особенности его расчета

Налоговое законодательство России в 2018 году устанавливает, что налоговый период — это временной промежуток, за который рассчитывается налоговая база, т. е. сумма, с которой удерживается налоговый сбор за полученную прибыль или имущество организаций. Обычно, она представляет собой разницу между доходами и расходами. Как показывает практика, в большинстве случаев налоговым периодом признается срок, равный календарному году, реже в данном качестве может использоваться квартал или месяц.

Иногда общепринятый срок может изменяться. Например, компании, зарегистрированные среди года, обязаны будут сдать документы в ФНС, рассчитать базу и уплатить налог за промежуток от регистрации предприятия до конца текущего года. Если организация была учреждена в декабре, то в данном случае по законодательству России, действующему в 2018 году, налоговый период будет продлен, и расчет базы необходимо будет провести к концу следующего года.Если компания будет ликвидирована в 2018 году, то для нее налоговым периодом будет отрезок времени от начала года до дня, когда были поданы документы на закрытие компании.

Стоит обратить внимание, что не всегда можно рассчитывать на изменение длительности налогового периода, используя правовое поле. Если фирма открыла филиалы или от нее отделились дочерние предприятия, это не дает права на льготы. Также подобные привилегии не действуют в отношении организаций, налоговый период для которых, составляет квартал или месяц. Нужно обратить внимание на то, что налог на имущество организаций платится раз в год или вносится в виде авансовых платежей, и налоговый период по нему равен год. НК России предусматривает, что в 2018 году есть целый ряд налогов, для которых период расчета и уплаты составляет квартал. Так, раз в три месяца проводить расчет налоговой базы надо:

Рекомендуем почитать

- плательщикам НДС;

- при удержании налога за пользование водными ресурсами;

- лицам, оплачивающим торговый сбор;

- ИП и организациям на ЕНВД.

Отчетный период и правила подачи документов в ФНС

В одном налоговом периоде, который длится год или квартал, обычно, содержится не один отчетный период. Им признается временной коридор, в течение которого плательщик должен отчитаться по налогу на имущество, прибыль и т. д., а также, в случае необходимости, оплатить аванс, используя правильные коды бюджетной классификации. Если рассматривать налоговый период длиною в год, то по закону отчетный период в нем составляет квартал. Это значит, что за один налоговый период предстоит подать документы в ФНС три раза, по итогам первых трех месяцев, полугода и 9-месячного срока.

Местными законами отчетный период может быть полностью отменен. Так, во многих регионах РФ отчетный период по земельному налогу или сбору на имущество для ИП и организаций равен налоговому. Очень важно соблюдать все временные рамки и сроки, правильно заполнять документы, ведь пропуск даты подачи отчетности или неточная сумма аванса за квартал может стать причиной серьезных неприятностей и повлечет ряд отрицательных правовых последствий. В качестве меры наказания ФНС использует начисление пеней, наложение штрафа, «заморозку» счетов компании и т. д.

Бесплатная круглосуточная поддержка юриста по телефону:

Мск +7 (499) 938-51-18, СПб +7 (812) 425-69-08, РФ 8 (800) 350-83-46 (звонок бесплатен)

Когда прошел один квартал, и подошло время сдавать отчет, надо все тщательно обдумать и подготовить. Отчетность может быть оформлена на бумажном носителе или в электронном виде. Декларация, которую предстоит сдать, является важным документом, в котором все должно быть указано точно и грамотно. Чтобы не допустить ошибок и правильно заполнить каждое поле, точно указав коды бюджетной классификации, можно заранее запросить образец документа в сети. Используя пример, составить свой вариант по аналогии не составит труда.Еще одним важным временным понятием при налогообложении признается срок налоговых выплат, т. е. время, которое отводится для внесения средств на счет ФНС, используя нужный код бюджетной классификации. Например, аванс по налогу надо заплатить до середины следующего месяца после подачи отчетности. После подачи годовой декларации в ФНС, у лица будет месяц для оплаты нужной суммы. Платежное поручение для внесения средств сегодня можно скачать на сайте налоговой инспекции. Такой вариант признается удобным и самым оперативным на сегодняшний день. Заполнив каждое поле формы, указав личные реквизиты и коды бюджетной классификации, остается распечатать документ и оплатить по нему сумму в банке. Также можно использовать различные онлайн сервисы.

Внимание! В связи с правками в законодательство, юридическая информация в данной статье могла потерять актуальность!Наш юрист бесплатно проконсультирует Вас - задайте вопрос в форме ниже:

imeetepravo.com

Налоговый период по НДФЛ - что это такое, какой установлен

Полученный доход в денежном или натуральном виде облагается налогом на доходы физических лиц (НДФЛ). При расчете НДФЛ налоговая база определена из суммы общего дохода за минусом налоговых вычетов и других сумм, которые освобождены от налогообложения физлиц.

Нормативная база

При начислении и уплате подоходного налога налогоплательщики обязаны опираться на правила и нормы российского законодательства:

- Начисление и оплата налога рассматривается в гл.23 НК РФ;

- Статус плательщика налога – из ст.207 НК РФ;

- Для расчета НДФЛ определение суммы налогооблагаемой базы в ст.210, ст.211, ст.212, ст.213, ст.214 НК РФ;

- Налоговый период по НДФЛ в ст.216 НК РФ;

- Виды дохода для начисления налога, полученные в налоговом периоде, ст.225-228 НК РФ;

- Налог уплачиваем, опираясь на ст.228-230 НК РФ.

Срок отчетного периода

Продолжительность отчетного периода по НДФЛ составляет один календарный год, по окончании которого все работающие граждане обязаны оплатить налог в бюджетную казну и сдать отчетность.

Если вновь зарегистрированная компания начала свою деятельность в течение года, то ее обязанностью будет сдать отчет и уплатить НДФЛ за период с момента организации и по окончании отчетного года.

Периодичность отчетности по начисленному НДФЛ

Отчеты по НДФЛ налоговые агенты сдают в инспекцию по месту регистрации юридического или физического лица.

| №п/п | Наименование отчета | Налоговый период | Сроки сдачи | Содержание отчетности |

| 1 | 2-НДФЛ с признаком 1 | Отчетный год | До 1 апреля за налоговым периодом | Ежегодный свод сведений о выплаченных доходах за минусом предоставленных вычетов на каждого сотрудника компании |

| 2-НДФЛ с признаком 2 | Отчетный год | До 1 марта за налоговым периодом | ||

| 2 | 3-НДФЛ | Отчетный год | До 30 апреля следующего за отчетным годом | Отчет о полученных доходов физических лиц, ИП, адвокатов, нотариусов |

| 3 | 4-НДФЛ | Отчетный год | До 1 апреля за отчетным годом | Налоговая декларация с предполагаемым доходом, который определяет сам налогоплательщик |

| 4 | 6-НДФЛ | Ежеквартально | Последнее число месяца за отчетным кварталом | Ежеквартальная отчетность с общими суммами начисленных и уплаченных доходов на работников от работодателя |

Подразделения и филиалы компаний сдают отчеты по НДФЛ по месту своей регистрации.

Для организаций

Компании со штатом сотрудников являются налоговым агентом, которые обязаны вести бухучет движений по подоходному налогу, отчитываться и оплачивать его в налоговую инспекцию.

Это же правило соблюдается и при выплате дивидендов своим учредителям. Все операции, касающиеся НДФЛ в организациях, выполняет бухгалтер.

Обязанность налогового агента:

- налоговый агент не может удержать налог более 50% от дохода сотрудника;

- компании, в обязанность которых входит ведение учета прибыли, вычетов и удержаний по каждому сотруднику предприятия по специальным бухгалтерским регистрам;

- справка 2-НДФЛ предоставляется сотруднику по его требованию в любое время года.

Запрещено налоговым агентам:

- оплачивать НДФЛ за счет средств юридических лиц;

- не разрешено при заключении трудового договора с работниками включать, что работодатель берет на себя ответственность по оплате налога.

В случае если работодатель не удержал из заработной платы сотрудников подоходный налог, то до 1 марта после отчетного периода бухгалтер обязан в письменном виде сообщить об этом сотруднику и в ИФНС.

При удержании лишней суммы налога, оповестите работника в течение 10 дней.

Сотрудник имеет право написать заявление о возврате излишне удержанных денежных средств, и агент возвращает ему в течение 3 месяцев.

Если у компании с деньгами затруднение, то налоговый агент может написать письмо в налоговую и налоговая инспекция вернет недостающую сумму.

Для ИП

ИП с наемными работниками является налоговым агентом (удерживает НДФЛ с зарплаты работников) и налогоплательщиком (самостоятельно начисляет на свой доход налог).

Индивидуальный предприниматель оплачивает НДФЛ в том случае, когда:

- ИП зарегистрирован на ОСНО;

- у ИП появился доход, не соответствующий зарегистрированным в налоговой инспекции ОКВЭД;

- предприниматель имеет наемных работников.

Доход не облагается НДФЛ у ИП, если у него вид налогообложения УСН или ЕНВД. Отчетный период составляет один календарный год.

Для прочих лиц

Декларация 3-НДФЛ обязывает физлиц, которые получили прибыль, отчитаться перед ИФНС и оплатить налог в государственную казну.

Прибыль от дохода для физлиц считается:

- от продажи недвижимости, собственник которой являлся меньше 5 лет;

- доход, полученный от граждан, находящихся за пределами территории России;

- выгода в лотерею или любых других рискованных играх;

- прибыль, полученная в результате дарения;

- полученные доходы от трудовых обязанностей юрлиц (нотариусов, адвокатов) и других лиц, занимающихся частной деятельностью.

Составляем декларацию 3-НДФЛ, где налоговый период равен одному году.

Во всех перечисленных случаях отчетный период составляет календарный год.

Все налогоплательщики пополняют государственную казну НДФЛ в виде авансов в течение налогового периода или до 15 июля после отчетного года.

НДФЛ (налог на доходы физических лиц)Поделиться

buhdzen.ru

Налоговый период | Современный предприниматель

Расчет любого бюджетного платежа происходит по правилам, определенным Налоговым кодексом или иными федеральными законами. Большинство налогов и взносов предполагают конкретный порядок уплаты, а также составление и подачу отчетности. Сроки, по которым это происходит, определяются исходя из налоговых и отчетных периодов по каждому виду платежа. О том, как определить налоговый период, а также отчетный период, мы и поговорим в этой статье.

Как определяется в НК РФ налоговый период

Определение налогового периода содержится в статье 55 Налогового кодекса. Под ним понимается некий период времени, за который фирмы или ИП рассчитывают сумму налога или взноса, подлежащую уплате. Из этого следует, что налоговый период в России устанавливается для каждого налога отдельно. По налогу на прибыль или по УСН налоговым периодом признается год (ст. 285, 346.19 НК РФ), а по НДС таковым считается квартал (ст. 163 НК РФ). Собственно, для каждого платежа налоговый период в НК РФ определен в соответствующей главе, отдельной статьей, из названия которой совершенно очевидно, о чем именно в ней говорится.

Но не всегда налоговый период – это целый год или квартал, или иной конечный и определенный обычным календарем промежуток времени. Для только что созданных организаций или зарегистрировавшихся индивидуальных предпринимателей под налоговым периодом понимается отрезок времени с даты их постановки на учет и, в зависимости от налога, до конца текущего календарного года или квартала. При ликвидации компании или ИП ситуация прямо противоположенная: в их случае последний налоговый период заканчивается датой внесения в единый государственный реестр записи о снятии с учета.

Ну и несколько необычная, но тем не менее возможная ситуация: открытие и закрытие бизнеса в рамках одного налогового периода. Чаще всего такое случается с ИП на УСН, отработавших часть года. Для них налоговый период начнется с даты открытия и закончится датой внесения в реестр отметки о снятии с учета.

Отчетные периоды в рамках налогового

Налоговый период состоит из одного или нескольких отчетных периодов. Чаще всего отчетными периодами является квартал, полугодие и девять месяцев. Но конкретное распределение опять же зависит в первую очередь от налога. Более того, существуют вариации и в рамках одного и того же бюджетного платежа. Так, по налогу на прибыль есть два варианта отчетных периодов: традиционные квартал, шесть и девять месяцев и «месячный» вариант, то есть первый месяц, два месяца, три месяца и так до конца года. Применяется та или другая схема в зависимости от того, каким именно способом компания рассчитывает налог на прибыль.

Другой интересный пример – налог на имущество. Отчетные периоды по нему установлены Налоговым кодексом также в двух вариантах: по умолчанию это квартал, полугодие и девять месяцев, но для имущества, облагаемого налогом исходя из кадастровой стоимости, это первый, второй и третий кварталы. То есть в первом случае налоговая база рассчитывается нарастающим итогом в течение года, а во втором определяется для каждого отдельного квартала. В то же время по данному налогу отчетные периоды могут быть и вовсе отменены, если региональными властями предусмотрен такой порядок расчетов на местном уровне (п. 3 ст. 379 НК РФ).

Для некоторых платежей, как, например, для НДС или ЕНВД, налоговый период по которым длится всего один квартал, отчетных периодов и вовсе не предусмотрено.

Уплата налогов и отчетная обязанность

Под налоговым периодом понимается отрезок времени, за который определяется сумма налога. Но это не означает, что рассчитываться с бюджетом необходимо лишь по завершении данного периода. И, наоборот, отчетный период, установленный в рамках налогового, не всегда означает, что компания или ИП обязаны подавать декларации по окончании каждого из них.

Тот же налог на прибыль предполагает подачу отчетов, а также уплату суммы налога по окончании каждого квартала. На УСН по итогам отчетных первого квартала, полугодия и девяти месяцев происходит расчет авансового платежа по налогу, но декларация подается лишь по окончании налогового периода, то есть за год в целом. В контексте исполнения обязанностей плательщика НДС расчет суммы налога производится по завершении каждого квартала, тогда же подается и декларация. А вот уплата налога производится тремя платежами в течение трех последующих месяцев, то есть довольно формально привязана к календарному завершению налогового периода.

Из всего это следует вывод, что ориентироваться на установленные временные рамки отчетных или налоговых периодов следует лишь в четкой привязке к порядку уплаты конкретного налога, а также подаче декларации по нему. Все это детально прописывается в Налоговом кодексе, а также в региональных законах, если ими устанавливаются дополнительные переменные в порядке уплаты того или иного налога.

Расчет любого бюджетного платежа происходит по правилам, определенным Налоговым кодексом или иными федеральными законами. Большинство налогов и взносов предполагают конкретный порядок уплаты, а также составление и подачу отчетности. Сроки, по которым это происходит, определяются исходя из налоговых и отчетных периодов по каждому виду платежа. О том, как определить налоговый период, а также отчетный период, мы и поговорим в этой статье.

Как определяется в НК РФ налоговый период

Определение налогового периода содержится в статье 55 Налогового кодекса. Под ним понимается некий период времени, за который фирмы или ИП рассчитывают сумму налога или взноса, подлежащую уплате. Из этого следует, что налоговый период в России устанавливается для каждого налога отдельно. По налогу на прибыль или по УСН налоговым периодом признается год (ст. 285, 346.19 НК РФ), а по НДС таковым считается квартал (ст. 163 НК РФ). Собственно, для каждого платежа налоговый период в НК РФ определен в соответствующей главе, отдельной статьей, из названия которой совершенно очевидно, о чем именно в ней говорится.

Но не всегда налоговый период – это целый год или квартал, или иной конечный и определенный обычным календарем промежуток времени. Для только что созданных организаций или зарегистрировавшихся индивидуальных предпринимателей под налоговым периодом понимается отрезок времени с даты их постановки на учет и, в зависимости от налога, до конца текущего календарного года или квартала. При ликвидации компании или ИП ситуация прямо противоположенная: в их случае последний налоговый период заканчивается датой внесения в единый государственный реестр записи о снятии с учета.

Ну и несколько необычная, но тем не менее возможная ситуация: открытие и закрытие бизнеса в рамках одного налогового периода. Чаще всего такое случается с ИП на УСН, отработавших часть года. Для них налоговый период начнется с даты открытия и закончится датой внесения в реестр отметки о снятии с учета.

Отчетные периоды в рамках налогового

Налоговый период состоит из одного или нескольких отчетных периодов. Чаще всего отчетными периодами является квартал, полугодие и девять месяцев. Но конкретное распределение опять же зависит в первую очередь от налога. Более того, существуют вариации и в рамках одного и того же бюджетного платежа. Так, по налогу на прибыль есть два варианта отчетных периодов: традиционные квартал, шесть и девять месяцев и «месячный» вариант, то есть первый месяц, два месяца, три месяца и так до конца года. Применяется та или другая схема в зависимости от того, каким именно способом компания рассчитывает налог на прибыль.

Другой интересный пример – налог на имущество. Отчетные периоды по нему установлены Налоговым кодексом также в двух вариантах: по умолчанию это квартал, полугодие и девять месяцев, но для имущества, облагаемого налогом исходя из кадастровой стоимости, это первый, второй и третий кварталы. То есть в первом случае налоговая база рассчитывается нарастающим итогом в течение года, а во втором определяется для каждого отдельного квартала. В то же время по данному налогу отчетные периоды могут быть и вовсе отменены, если региональными властями предусмотрен такой порядок расчетов на местном уровне (п. 3 ст. 379 НК РФ).

Для некоторых платежей, как, например, для НДС или ЕНВД, налоговый период по которым длится всего один квартал, отчетных периодов и вовсе не предусмотрено.

Уплата налогов и отчетная обязанность

Под налоговым периодом понимается отрезок времени, за который определяется сумма налога. Но это не означает, что рассчитываться с бюджетом необходимо лишь по завершении данного периода. И, наоборот, отчетный период, установленный в рамках налогового, не всегда означает, что компания или ИП обязаны подавать декларации по окончании каждого из них.

Тот же налог на прибыль предполагает подачу отчетов, а также уплату суммы налога по окончании каждого квартала. На УСН по итогам отчетных первого квартала, полугодия и девяти месяцев происходит расчет авансового платежа по налогу, но декларация подается лишь по окончании налогового периода, то есть за год в целом. В контексте исполнения обязанностей плательщика НДС расчет суммы налога производится по завершении каждого квартала, тогда же подается и декларация. А вот уплата налога производится тремя платежами в течение трех последующих месяцев, то есть довольно формально привязана к календарному завершению налогового периода.

Из всего это следует вывод, что ориентироваться на установленные временные рамки отчетных или налоговых периодов следует лишь в четкой привязке к порядку уплаты конкретного налога, а также подаче декларации по нему. Все это детально прописывается в Налоговом кодексе, а также в региональных законах, если ими устанавливаются дополнительные переменные в порядке уплаты того или иного налога.

spmag.ru

Что такое Налоговый период

Рубрика: Экономический глоссарийНалоговый период – это определённый период (чаще всего календарный год, но это может быть квартал, месяц и любой календарный отрезок времени), по окончании данного периода определяется налоговая база, исчисляется сумма налога для налогоплательщиков и налоговых агентов.

Отчётность предоставляется применительно к каждому отдельному налогу. При этом налоговый период можно подразделять на один или более отчетных периодов. По окончании отчётных периодов, производят выплату авансовых платежей. Отчётный период (как для физических, так и для юридических лиц) – это первый, второй или третий квартал календарного года.

Налоговый период – обязательный элемент налога, который устанавливается Налоговым кодексом РФ. На основании статьи 393 статьи НК определяется и порядок исчисления.

В случае, если дата создания организации приходится на период после начала календарного года, в качестве первого налогового периода определяется период времени от даты создания организации до дня окончания текущего года. Если же организация создана с 1 по 31 декабря, её первый налоговый период – от даты создания до окончания календарного года, который следует за годом создания организации.

В случае реорганизации или ликвидации организации в период до конца календарного года, следующего за годом создания организации, налоговый период – это время от даты создания организации до даты её реорганизации (ликвидации).

Исключения

Исключения составляют:— во-первых, случаи, когда налоги, для которых налоговый период определяется календарный месяц (квартал). В этих обстоятельствах изменение налоговых периодов осуществляется в координации с налоговыми органами непосредственно по месту учета налогоплательщика. (налогового агента),— во-вторых, для организаций, находящихся в состоянии реорганизации (то есть, в случае объединения двух и более организаций, или их разделения).

Нюанс: в случае, когда имущество, рассматриваемое как объект налогообложения, было приобретено, или же, напротив, отчуждено (реализовано, уничтожено и т.д.) налоговый период по данному имуществу в текущем календарном году будет определяться периодом фактического нахождения этого имущества в собственности физического или юридического лица.

Post Views: 145

offshore4you.info