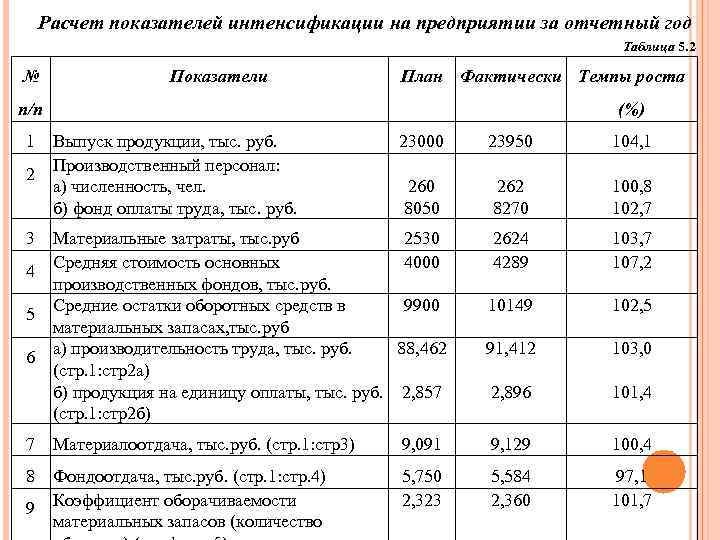

Содержание

Тарифы на открытие расчетного счета в Россельхозбанке — узнать стоимость обслуживания

Тарифы на открытие расчетного счета в Россельхозбанке — узнать стоимость обслуживания

ГлавнаяМалому и микробизнесуРасчетно-кассовое обслуживание (РКО)Тарифы на открытие и обслуживание расчетного счета

Бесплатно

Открытие и обслуживание

счета

Выпуск и обслуживание

бизнес-карты

Без комиссии

Платежи в бюджет

и внутрибанковские переводы

За 5 минут

Реквизиты счета

по СМС

Открыть счет

Тарифы банка на открытие и обслуживание расчетного счета

УсловияЗаявлениеТарифный план

УсловияЗаявлениеТарифный план

Частые вопросы

Откройте счет в Россельхозбанке и воспользуйтесь сервисами наших партнеров на особых условиях. На программы для ведения бухучета, ПО для онлайн-кассы и телефонии действуют специальные цены — скидка до 50%.

На программы для ведения бухучета, ПО для онлайн-кассы и телефонии действуют специальные цены — скидка до 50%.

Банки отслеживают операции клиента и обязаны блокировать счета, если есть подозрения в незаконной деятельности. Это обязательство прописано в 115-ФЗ. Мы хотим, чтобы клиенты были в курсе ситуации, поэтому всегда заранее предупреждаем о блокировке. Чтобы убедиться, что все в порядке, мы затребуем документы на проверку. После проведения проверки, счет будет разблокирован.

Советы, как избежать подозрений:

- Платите налоги за счет в каждом банке, с которым сотрудничаете.

- Не снимайте и не вносите крупные суммы наличных слишком часто.

- Описывайте назначение платежей, просите партнеров делать то же самое, когда они перечисляют деньги вам.

- Выбирайте надежных контрагентов для работы.

- Работайте согласно кодам ОКВЭД.

- Плата за обслуживание не будет взиматься, если по расчетному счету не совершено ни одной операции.

В такой ситуации действие пакета услуг автоматически продлится на следующий период без дополнительных расходов.

В такой ситуации действие пакета услуг автоматически продлится на следующий период без дополнительных расходов. - Стоимость обслуживания не возвращается, если расчетный счет закрывается.

В такой ситуации действие пакета услуг автоматически продлится на следующий период без дополнительных расходов.

В такой ситуации действие пакета услуг автоматически продлится на следующий период без дополнительных расходов.Откройте счет для бизнеса

Телефон*

Некорректное заполнение поля

Я подтверждаю согласие на обработку персональных

данных

Необходимо согласие

Мы свяжемся с Вами в ближайшее время!

Оцените, пожалуйста, удовлетворенность пользования сайтом

Понятность изложения информации на сайте

Удобство и простота навигации

Дизайн сайта

Обеспечить достаточность информации по продуктам

Удобство оформления заявки на продукты

Каналы получения обратной связи по возникшим вопросам

Другое

Отправить

Ваше мнение очень важно для нас

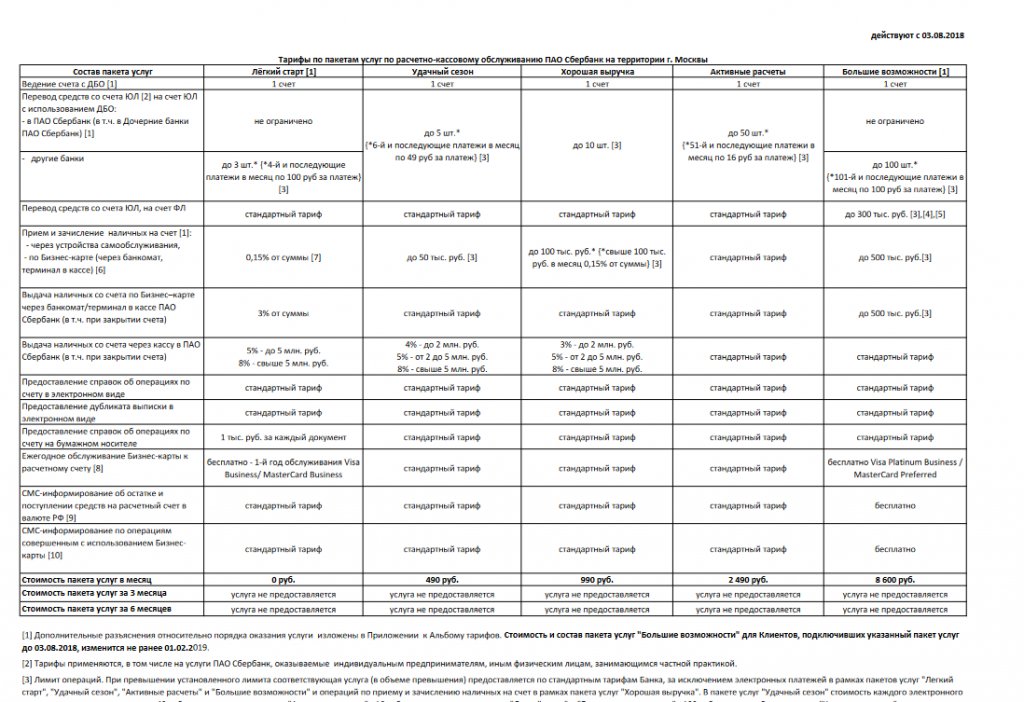

Расчетно-кассовое обслуживание

Акция «Стабильность»!

Банк вводит акцию «Стабильность» с льготными условиями открытия счета Клиентам юридическим лицам, индивидуальным

предпринимателям и физическим лицам, занимающихся в соответствии с законодательством РФ порядке частной практикой.

Если Вы являетесь юридическим лицом, индивидуальным предпринимателем или физическим лицом, занимающимся в

соответствии с законодательством РФ порядке частной практикой и Вы имеете открытые расчетные счета в сторонних

кредитных организациях лицензия которых отозвана или Ваш обсуживающий региональный операционный или иной офис

кредитной организации находиться в стадии закрытия, то Вам к нам!

Предъявите в дополнение к полному пакету документов, копию договора банковского счета из банка, у которого отозвана

лицензия, или предъявите в дополнение к полному пакету документов, копию договора банковского счета из

обслуживающего банка И сообщение кредитной организации о планируемом закрытии регионального офиса.

Получайте бонус в виде отсутствия комиссии за открытие банковского счета и получения системы

Клиент-Банк.

Внимание! С 1 августа 2013 года в Банке введена новая услуга «Инкассация ПАО АКБ

«Металлинвестбанк».

Уважаемые клиенты!

Обращаем Ваше внимание, что с 04.02.2019 года начинают функционировать новые банковские счета, открытые территориальным органам Федерального казначейства (далее – ТОФК) в подразделениях Банка России.

Счета ТОФК в подразделениях

Банка России

Нерасчетные дни в иностранной валюте в 2022 году

Праздники 2022

class=»doc-list»>

Краткая информация о GPI статусе платежа

Тарифы:

Тарифный план (г. Выкса) Действует с 27.12.2022 г.

Тарифный план (г. Владимир) Действует с 27.12.2022 г.

Тарифный план (г. Белгород) Действует с 27.12.2022 г.

Тарифный план (г. Россошь, г. Борисоглебск) Действует с 27.12.2022 г.

Тарифный план (г. Чебоксары) Действует с 27.12.2022 г.

Тарифный план (г. Липецк) Действует с 27.12.2022 г.

Тарифный план (г. Нижний Новгород) Действует с 27.12.2022 г.

Тарифный план (г. Новашино, г. Павлово) Действует с 27.12.2022 г.

Новашино, г. Павлово) Действует с 27.12.2022 г.

Тарифный план (г. Воронеж) Действует с 27.12.2022 г.

Тарифный план (г. Пермь) Действует с 27.12.2022 г.

Тарифный план (г. Муром) Действует с 27.12.2022 г.

Тарифный план (г. Москва-Плюс) Действует с 27.12.2022 г.

Тарифный план (г. Казань) Действует с 27.12.2022 г.

Тарифный план (г. Иваново) Действует с 27.12.2022 г.

Единый сборник Тарифов для новых клиентов Банка Действует с 27.12.2022 г.

Тарифный план ГОСЗАКАЗ Действует с

01.07.2022

Тарифы на инкассацию

Сборник Тарифов по документарным операциям, гарантиям и иным услугам Действует с 02.11.2022

Сборник Тарифов комиссионного вознаграждения по операциям с корпоративными клиентами (юридическими лицами (за исключением кредитных организаций) и индивидуальными предпринимателями) – клиентами ПАО АКБ «Металлинвестбанк» в рамках Системы Быстрых Платежей Действует с 21.10.2022

Сборник Тарифов комиссионного вознаграждения по операциям с корпоративными клиентами (юридическими лицами (за исключением кредитных организаций) и индивидуальными предпринимателями) – клиентами ПАО АКБ «Металлинвестбанк» по зарплатному проекту с перечислением средств по номеру телефона по системе СБП Действует с 02. 09.2022

09.2022

Архив

- Операционный день в валюте РФ и иностранных валютах: с 9-00 (время по Москве) — начало

операционного дня

| Наименование валюты | Время окончания операционного дня (время по Москве) |

| Рубли РФ | 18.00 |

| Доллары США | 18.00 |

| Евро | 17.00 |

| Польские злотые | 12.00 |

| Турецкая лира | 12.30 |

| Белорусские рубли | 12.00 |

| Китайские юани | 13. 00 00 |

| Казахстанские тенге | 11.00 |

| Узбекские сумы | 10.00 |

| Армянские драмы | 11.00 |

| Азербайджанские манаты | 12.00 |

| Дирхамы ОАЭ | 10.00 |

Как их избежать – Forbes Advisor

Ключевые выводы

- Превышение текущего счета остается дорогостоящим. Средняя комиссия за овердрафт по учреждениям в 2021 году составляет 24,93 доллара.

- Ежемесячная плата за обслуживание в среднем составляет 5,14 доллара США в 2021 году для всех типов учреждений (традиционные банки, онлайн-банки и кредитные союзы). Онлайн-банки и кредитные союзы взимают наименьшую плату, а то и всю.

- Средняя плата за использование внесетевого банкомата составляет 1,77 доллара США. Однако многие онлайн-банки и кредитные союзы, а также некоторые традиционные банки не взимают эту комиссию (или возмещают определенное количество транзакций каждый месяц).

- В целом онлайн-банки и кредитные союзы, как правило, взимают более низкие комиссии, чем традиционные банки.

- Во многих случаях вы можете избежать комиссий за текущий счет, стратегически выбирая, где вы осуществляете банковские операции, и обращая пристальное внимание на то, как вы осуществляете банковские операции.

Если вы не помните о них, комиссия за расчетный счет может значительно увеличить баланс вашего счета.

В среднем с вас может взиматься 25 долларов каждый раз, когда вы овердрафтуете свой счет, согласно результатам опроса Forbes Advisor о комиссиях за расчетный счет за 2021 год. Это может стоить вам в среднем чуть более 5 долларов в месяц просто за наличие расчетного счета и примерно 2 доллара в среднем каждый раз, когда вы используете внесетевой банкомат.

Эти сборы не стали дешевле за последний год. Согласно нашему опросу, в среднем плата за овердрафт, ежемесячное обслуживание и внесетевые платежи в банкоматах немного выше, чем в это же время в 2020 году.

К счастью, комиссии за расчетный счет часто можно избежать. Сведение комиссий к минимуму, как правило, зависит от того, где и как вы осуществляете банковские операции. Ваше банковское поведение — например, поддерживаете ли вы низкий баланс на своем счету или часто посещаете внесетевые банкоматы — так же важно, как и выбранный вами банк или кредитный союз.

Рассмотрим подробнее, во-первых, стоимость комиссий за расчетный счет, а затем то, как их избежать.

Где брать банки с самой низкой комиссией

Чтобы свести к минимуму комиссию за расчетный счет, разумно выбирайте место, где вы берете деньги. В целом комиссии онлайн-банков, как правило, ниже, чем у кредитных союзов и традиционных банков (в частности, мы включаем необанки — финтех-компании, предлагающие банковские услуги — в категорию онлайн-банков).

Как онлайн-банки, так и кредитные союзы, как правило, взимают с менее традиционных банков плату за овердрафт, ежемесячное обслуживание и снятие средств в банкоматах вне сети.

Вот средняя стоимость трех наиболее распространенных и дорогостоящих комиссий по типу учреждения:

Как вы можете видеть выше, онлайн-банки в среднем взимают меньше, чем кредитные союзы и традиционные банки по всем трем комиссиям. типы и гораздо меньше на овердрафтов. Стоит отметить разницу в сборах за овердрафт между учреждениями, поскольку это одна из самых дорогостоящих комиссий, которые вы можете понести на текущем счете.

Кредитные союзы, онлайн-банки и традиционные банки

Из-за того, что кредитные союзы ориентированы на своих членов, неудивительно, что кредитные союзы взимают меньшие — и часто более низкие — комиссии в целом, чем традиционные банки. Онлайн-банки также обычно взимают меньшую и более низкую комиссию, чем традиционные банки и, часто, кредитные союзы.

Согласно нашему опросу, ежемесячная плата за обслуживание в кредитных союзах в среднем составляет 2 доллара США, что на 6,34 доллара меньше, чем в среднем в традиционных банках. Онлайн-банки берут в среднем на 6,50 долларов меньше, чем традиционные банки. Многие из проанализированных нами расчетных счетов кредитных союзов и онлайн-банков вообще не взимают ежемесячную плату за обслуживание.

Онлайн-банки берут в среднем на 6,50 долларов меньше, чем традиционные банки. Многие из проанализированных нами расчетных счетов кредитных союзов и онлайн-банков вообще не взимают ежемесячную плату за обслуживание.

Кредитные союзы и онлайн-банки также, как правило, взимают меньшую плату, чем традиционные банки, а часто вообще ничего, за использование банкоматов вне сети: в среднем всего 1,44 доллара США за транзакцию вне сети в кредитных союзах и 0,78 доллара США за транзакцию в Интернете. банки. Вы даже можете получить компенсацию за эти транзакции — обычная практика для многих кредитных союзов и онлайн-банков. Традиционные банки в среднем берут 2,35 доллара за транзакцию в стороннем банкомате.

Кредитные союзы также взимают меньшую плату за овердрафт, как и онлайн-банки. Счета кредитных союзов, участвовавшие в нашем опросе, взимают в среднем 25,81 доллара каждый раз, когда вы овердрафтуете свой счет; онлайн-банки взимают в среднем всего 16,9 долларов США.8. В среднем 29,50 долларов в традиционных банках являются самым дорогим местом для овердрафта.

Средняя комиссия за расчетный счет в крупных банках

Крупные банки являются одними из самых крупных нарушителей, когда дело доходит до взимания высоких комиссий. Согласно данным S&P Global Market Intelligence, только во втором квартале 2021 года банки зарегистрировали комиссию за овердрафт на сумму 1,97 миллиарда долларов. :

| Банк | Расчетный счет | Ежемесячная плата (если не отменена) | Плата за овердрафт | Плата за сторонние банкоматы |

| Чейз Банк | Chase Total Checking® | $12 | 34 $ | 3,00 $ |

| Банк Америки | Преимущество SafeBalance | 4,95 $ | $0 | 2,50 $ |

| Уэллс Фарго Банк | Ежедневная проверка Wells Fargo | 10 долларов | $35 | 2,50 $ |

| Ситибанк | Основной банковский счет | $12 | 34 $ | 2,50 $ |

| Банк США | Простая проверка | 6,95 $ | $36 | 2,50 $ |

В некоторых случаях банк отменяет одну или несколько комиссий, указанных выше, если вы соответствуете определенным требованиям. Например, для каждого из пяти расчетных счетов, указанных выше, вы можете избежать ежемесячной платы за обслуживание, поддерживая определенный баланс на счете или ежемесячно делая электронные депозиты на определенную сумму.

Например, для каждого из пяти расчетных счетов, указанных выше, вы можете избежать ежемесячной платы за обслуживание, поддерживая определенный баланс на счете или ежемесячно делая электронные депозиты на определенную сумму.

Проверка счетов с низкой комиссией

Все банки и кредитные союзы взимают определенную комиссию, но некоторые учреждения отказываются от более дорогостоящих и распространенных комиссий. Ниже приведены пять текущих счетов, которые не взимают ежемесячную плату за обслуживание, плату за овердрафт или комиссию за использование банкомата вне сети:

| Банк | Расчетный счет | Ежемесячная плата | Плата за овердрафт | Плата за внесетевые банкоматы |

| Альянс кредитный союз | Высокоскоростная проверка | $0 | $0 | Возмещает до 20 долларов США за цикл выписки |

| Союзник Банк | Текущий счет процентов | $0 | $0 | Возмещает до 10 долларов за цикл выписки |

| Аксос Банк | Проверка наград | $0 | $0 | $0 |

| Шваб Банк | Высокодоходная проверка инвестора | $0 | $0 | $0 |

| нбкк банк | Учетная запись nbkc Everything | $0 | $0 | Возмещает до 12 долларов за цикл выписки |

Правила оплаты внесетевых банкоматов немного различаются в зависимости от учреждения. Три из вышеперечисленных учреждений ежемесячно возмещают определенную сумму за внесетевые сборы банкоматов, возмещая эти сборы до тех пор, пока вы не выходите за рамки ежемесячного пособия. Два других учреждения просто не взимают плату.

Три из вышеперечисленных учреждений ежемесячно возмещают определенную сумму за внесетевые сборы банкоматов, возмещая эти сборы до тех пор, пока вы не выходите за рамки ежемесячного пособия. Два других учреждения просто не взимают плату.

Имейте в виду, что эти счета могут по-прежнему взимать другие виды комиссий, такие как комиссия за банковский перевод, комиссия за остановку платежа или комиссию за возврат чека.

БАНКОВСКОЕ ОБСЛУЖИВАНИЕ

Лучшие бесплатные расчетные счета

Подробнее

Как избежать комиссий за расчетные счета в 2021 году

Вам не нужно менять банки или кредитные союзы, чтобы избежать комиссий. Есть несколько вещей, которые вы можете сделать, чтобы свести к минимуму комиссию за расчетный счет, в котором вы сейчас работаете.

Вот как избежать комиссий за расчетный счет в 2021 году.

1. Ознакомьтесь с комиссиями за расчетный счет

Знание того, когда и сколько с вас могут взимать, — это первый шаг к тому, чтобы избежать комиссий за расчетный счет. Внимательно изучите график комиссий вашей учетной записи, чтобы выяснить, во что это может вам обойтись. Посмотрите, сколько взимает учетная запись за овердрафт, ежемесячное обслуживание и плату за банкомат, а также за сканирование других услуг, которые вы можете использовать.

Внимательно изучите график комиссий вашей учетной записи, чтобы выяснить, во что это может вам обойтись. Посмотрите, сколько взимает учетная запись за овердрафт, ежемесячное обслуживание и плату за банкомат, а также за сканирование других услуг, которые вы можете использовать.

Например, предположим, что вы часто путешествуете за границу и используете свою дебетовую карту в иностранных банкоматах. С вас может взиматься комиссия за иностранную транзакцию за каждый из этих выводов средств. Банки и кредитные союзы также могут взимать плату за замену дебетовой карты, электронные переводы, недостаточность средств и возвращенные депонированные предметы.

2. Проанализируйте свои банковские привычки

Посмотрите на свое банковское поведение, чтобы увидеть, какие комиссии, если таковые имеются, имеют для вас наибольшее значение. Есть большая вероятность, что некоторые сборы могут быть для вас не такими важными, как другие.

Например, если вы поддерживаете стабильный баланс на своем счете, так что вы вряд ли превысите баланс своего счета, вы можете игнорировать комиссию за овердрафт. Аналогичным образом, если вы не часто снимаете наличные или выходите за пределы сети банкоматов вашего учреждения, вам, возможно, не нужно беспокоиться о комиссиях за использование банкоматов вне сети.

Аналогичным образом, если вы не часто снимаете наличные или выходите за пределы сети банкоматов вашего учреждения, вам, возможно, не нужно беспокоиться о комиссиях за использование банкоматов вне сети.

В отношении любых комиссий, которые имеют для вас значение, примите необходимые меры для минимизации этих комиссий.

3. Будьте на шаг впереди овердрафта

Один из самых простых способов избежать платы за овердрафт – внимательно следить за балансом своего счета. Вы можете сделать это без особых хлопот, подписавшись на уведомления об учетной записи. Многие учреждения предоставляют возможность подписаться на электронные или текстовые оповещения, которые уведомляют вас, когда ваш баланс падает ниже установленной суммы или когда происходят транзакции определенного размера.

Другая стратегия заключается в том, чтобы связать свои сберегательные и текущие счета, чтобы вы могли быстро переводить средства, если ваш текущий баланс становится низким.

Ваш банк также может предложить автоматический перевод средств из ваших сбережений на чек в случае овердрафта (так называемая защита от овердрафта) — за что, как правило, взимается комиссия за перевод, которая обычно ниже комиссии за овердрафт. Но вы можете отказаться от этого покрытия. Без защиты от овердрафта ваша транзакция будет отклонена, если на вашем счете недостаточно денег. Вы не будете платить за овердрафт или за защиту от овердрафта. Однако имейте в виду, что с вас все равно может взиматься комиссия за недостаточное количество средств (NSF).

Но вы можете отказаться от этого покрытия. Без защиты от овердрафта ваша транзакция будет отклонена, если на вашем счете недостаточно денег. Вы не будете платить за овердрафт или за защиту от овердрафта. Однако имейте в виду, что с вас все равно может взиматься комиссия за недостаточное количество средств (NSF).

Несколько крупных банков и кредитных союзов в 2021 году объявили, что больше не взимают комиссию за овердрафт. Тем не менее, только около пятой части учреждений, участвовавших в нашем опросе, взимают комиссию за овердрафт в размере 0 долларов США, как и в 2020 году.

Банковские отношения никогда не бывают универсальными. Лучшие текущие счета имеют функции, которые точно соответствуют вашим привычкам и предпочтениям в управлении ежедневными финансовыми транзакциями.

4. Оставайтесь в сети банкоматов или найдите обходной путь

Плата за использование банкомата вне сети — это плата, которую ваше финансовое учреждение взимает за использование банкомата, находящегося за пределами его сети. Самый простой способ избежать этой комиссии — использовать сеть банкоматов вашего банка для снятия денег. Но вы также можете найти обходные пути, например, использовать опцию возврата денег при оплате дебетовой картой в магазинах. И не забывайте об использовании платежных приложений, таких как Venmo или PayPal, для перевода наличных, которые часто могут быть более удобными.

Самый простой способ избежать этой комиссии — использовать сеть банкоматов вашего банка для снятия денег. Но вы также можете найти обходные пути, например, использовать опцию возврата денег при оплате дебетовой картой в магазинах. И не забывайте об использовании платежных приложений, таких как Venmo или PayPal, для перевода наличных, которые часто могут быть более удобными.

Вы также можете подумать о поиске финансового учреждения, которое просто не взимает комиссию такого типа или не возмещает комиссию за использование банкомата вне сети.

Более двух пятых аккаунтов, участвовавших в нашем опросе, не взимают комиссию за сторонние банкоматы. Почти половина счетов предлагают возмещение этих сборов до порога. Другие банки могут разрешить определенное количество бесплатных снятий средств в месяц, а затем взимать с вас комиссию.

5. Соблюдайте минимальные требования к учетной записи

Счета с ежемесячной платой за обслуживание обычно дают возможность отказаться от платы. Например, вы можете отказаться от этой комиссии, получая определенную сумму в виде прямых депозитов каждый месяц или поддерживая определенный ежемесячный баланс. Некоторые учетные записи позволяют отказаться от комиссии или уменьшить ее, если вы совершаете минимальное количество транзакций в банкомате в месяц или если вы решите получать электронные выписки.

Например, вы можете отказаться от этой комиссии, получая определенную сумму в виде прямых депозитов каждый месяц или поддерживая определенный ежемесячный баланс. Некоторые учетные записи позволяют отказаться от комиссии или уменьшить ее, если вы совершаете минимальное количество транзакций в банкомате в месяц или если вы решите получать электронные выписки.

Если вы не можете полностью выполнить минимальные требования для отказа от ежемесячной платы, вы можете избежать этого, если вы студент. Многие банки и кредитные союзы отменят комиссию за некоторые расчетные счета, если вы посещаете школу. Например, Chase отказывается от ежемесячной платы за обслуживание на своем расчетном счете колледжа на срок до пяти лет, пока вы учитесь в колледже.

Согласно опросу Forbes Advisor, ежемесячная плата за обслуживание текущих счетов составляет от 0 до 30 долларов. Но важно отметить, что более половины учетных записей в нашем опросе вообще не взимают ежемесячную плату за обслуживание.

6. Подумайте о том, чтобы попробовать онлайн-банк или кредитный союз

Если вы не можете контролировать комиссию за банковский счет, несколько онлайн-банков и кредитных союзов предлагают расчетные счета с очень небольшой комиссией. Не решаетесь переключиться? Рассмотрим испытательный срок. Откройте расчетный счет в учреждении и попробуйте его в течение нескольких месяцев. Затем, если вы удовлетворены, подумайте о дальнейшем развитии отношений. Если вы не удовлетворены, закройте учетную запись и попробуйте другое учреждение.

Имейте в виду, что перейти в новый банк или кредитный союз не так сложно, как раньше. Есть способы сделать переход плавным.

Bottom Line

Плата за расчетный счет может быть обычным явлением, но она не обязательно должна быть предрешена — этих расходов можно избежать или свести к минимуму. В общем, вам нужен расчетный счет, который предоставляет нужные функции и предлагает самые низкие комиссии, поскольку вы будете использовать его для своих повседневных транзакций. Очень важно иметь текущий счет, который не удивит вас расходами.

Очень важно иметь текущий счет, который не удивит вас расходами.

И хотя важно искать счета, которые дают возможность отказаться от этих комиссий, не менее важно учитывать свое банковское поведение перед открытием счета.

Помните, что эти общие банковские сборы являются лишь частью уравнения при выборе расчетного счета. Обязательно учитывайте взаимосвязь в целом — от APY и бонусов за регистрацию до доступа к отделениям. Независимо от того, где вы решите открыть свой банковский счет, имейте в виду, что лучшие расчетные счета предлагают здоровое сочетание низких комиссий, низких минимальных сумм и банкоматов поблизости.

Методология

Forbes Advisor изучил ежемесячные комиссии за обслуживание, овердрафт и сторонние банкоматы в 61 финансовом учреждении, включая некоторые из крупнейших национальных банков (по активам), крупнейшие кредитные союзы (по активам) и известные онлайн-банки. Всего мы обследовали 141 расчетный счет, как процентный, так и беспроцентный. Мы проанализировали 71 текущий счет в традиционных банках, 45 в онлайн-банках и 25 в кредитных союзах.

Мы проанализировали 71 текущий счет в традиционных банках, 45 в онлайн-банках и 25 в кредитных союзах.

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Вы уверены, что хотите оставить свой выбор?

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Сборы за расчетный счет: что это такое и как их избежать

Bankrate logo

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Комиссия за текущий счет может взиматься банками, когда клиенты совершают определенные транзакции или не поддерживают установленный минимальный баланс. Эти сборы могут складываться, но, к счастью, многих из них также можно избежать.

Плата за расчетный счет, на которую следует обратить внимание, включает комиссию за овердрафт, комиссию за банкомат и ежемесячную плату за обслуживание. Здесь мы рассмотрим эти комиссии более подробно, в том числе среднюю сумму, которую банки взимают за каждую, и лучшие способы избежать их уплаты.

Сборы за овердрафт и NSF

Сборы за овердрафт и сборы за нехватку средств (NSF) могут быть одними из самых дорогих банковских сборов.

Плата за овердрафт может взиматься банком, когда он временно покрывает транзакции, которые превышают ваш счет, тем самым позволяя им совершаться. Сборы NSF могут взиматься, когда банк отказывает в платежах или обналичивании чеков, что может привести к отрицательному балансу.

Средняя комиссия за овердрафт составляет 29,80 долларов США, а средняя комиссия NSF — 26,58 долларов США, согласно исследованию Bankrate за 2022 год и исследованию комиссий за проверки и банкоматы. Эти сборы снижаются, так как банки сталкиваются с давлением со стороны защитников прав потребителей, чтобы ограничить их, однако сборы за овердрафт и нехватку средств по-прежнему взимаются с 96 процентов и 87 процентов банковских счетов соответственно.

Вот несколько способов избежать овердрафта и комиссий NSF:

- Настроить оповещения о низком балансе . Многие банки позволяют вам подписаться на текстовые оповещения, когда ваш баланс падает ниже определенной суммы. Получения такого текста может быть достаточно, чтобы удержать вас от считывания вашей дебетовой карты, чтобы избежать перерасхода средств на вашем счете.

- Чаще проверяйте баланс . Прежде чем использовать дебетовую карту, проверьте приложение своего банка. Просмотр баланса может помочь вам избежать перерасхода средств на счете. Однако помните о транзакциях, которые еще не ожидаются, например о предстоящей оплате подписки. После публикации эти транзакции могут вызвать овердрафт.

- Найдите счет, который не взимает комиссию за овердрафт . К ним относятся счета от Capital One, Ally Bank и Alliant Credit Union, а также счета от необанков, таких как Chime, Current и Varo.

- Учитывать защиту от овердрафта . Защита от овердрафта связывает кредитную линию или сберегательный счет с вашим текущим счетом для покрытия овердрафта. Вы можете заплатить комиссию за услугу, но часто это дешевле, чем платить комиссию за овердрафт.

- Федеральные правила требуют, чтобы банки разрешали клиентам отказываться от овердрафта по дебетовым картам . Для некоторых людей отклонение их дебетовой карты, когда у них нет денег для покрытия покупки, предпочтительнее, чем нести ряд комиссий за овердрафт.

Получения такого текста может быть достаточно, чтобы удержать вас от считывания вашей дебетовой карты, чтобы избежать перерасхода средств на вашем счете.

Получения такого текста может быть достаточно, чтобы удержать вас от считывания вашей дебетовой карты, чтобы избежать перерасхода средств на вашем счете.

Плата за банкомат

Использование банкомата за пределами сети вашего банка может стоить вам как доплаты от владельца банкомата, так и комиссии вашего финансового учреждения. Согласно последнему исследованию Bankrate, общая совокупная комиссия составляет в среднем 4,66 доллара США — это самая высокая сумма с 2019 года.

Найдите и используйте внутрисетевой банкомат . Во многих приложениях для мобильного банкинга есть локаторы банкоматов, с помощью которых можно найти ближайший бесплатный банкомат.

Ежемесячная плата за обслуживание

Плата за обслуживание или плата за обслуживание обычно выставляется ежемесячно. Часто банк отменяет эту комиссию, если вы сохраняете хотя бы установленный минимальный баланс на своем счете. Согласно исследованию Bankrate 2022 года, среди беспроцентных текущих счетов, которые взимают эту комиссию, средний показатель составляет 5,44 доллара США, что отражает увеличение на 7 процентов по сравнению с прошлым годом.

Часто банк отменяет эту комиссию, если вы сохраняете хотя бы установленный минимальный баланс на своем счете. Согласно исследованию Bankrate 2022 года, среди беспроцентных текущих счетов, которые взимают эту комиссию, средний показатель составляет 5,44 доллара США, что отражает увеличение на 7 процентов по сравнению с прошлым годом.

Вот несколько способов избежать ежемесячной платы за обслуживание:

- Найдите банк, который не взимает плату за обслуживание . Интернет-банки — это хорошее место, чтобы начать поиск счетов, которые не имеют ежемесячной платы за обслуживание.

- Платы за обслуживание можно избежать, используя прямой депозит . Некоторые банки позволяют вам отказаться от комиссии путем прямого перечисления средств на ваш счет в каждом ежемесячном цикле выписки. Прямой депозит, возможно, должен соответствовать или превышать определенную сумму.

- Их также можно избежать, используя свою дебетовую карту . Возможно, вы сможете отказаться от ежемесячной платы за обслуживание, используя свою дебетовую карту определенное минимальное количество раз в течение ежемесячного цикла выписки.

Возможно, вы сможете отказаться от ежемесячной платы за обслуживание, используя свою дебетовую карту определенное минимальное количество раз в течение ежемесячного цикла выписки.

Возможно, вы сможете отказаться от ежемесячной платы за обслуживание, используя свою дебетовую карту определенное минимальное количество раз в течение ежемесячного цикла выписки.Почему некоторые сборы за текущий счет растут?

Сборы имеют тенденцию к росту, как и стоимость других товаров и услуг. Как и любой бизнес, банк может попытаться получить доход за счет увеличения комиссий, особенно в условиях низких ставок.

«Нестабильные процентные ставки за последние два десятилетия привели банки к большей зависимости от комиссионных доходов, которые могут быть более стабильными, чем процентные доходы от кредитования», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. «Целые направления бизнеса, такие как управление активами, могут обеспечить стабильный поток беспроцентного дохода для финансовых учреждений. Более высокие ежемесячные сборы за обслуживание счета, более высокие балансы, чтобы избежать комиссий, и увеличение комиссий за банкоматы — вот примеры, с которыми могут столкнуться клиенты с текущими счетами».