Корреспондентский и расчетный счет: в чем разница? Сокращение расчетный счет

Пример расчетного счета. Сколько цифр в расчетном счете, расшифровка

За открытием банковского счета обращаются для незамедлительного доступа к совершению действий со свободными денежными средствами: ввода и вывода наличности без лимитирования, транзакции по необходимым потребностям в пределах аккумулированного объёма.

Подобный способ манипуляций с деньгами у людей принято называть «счётом до востребования». Популярное действие российского гражданина - открыть расчетный счет в "Сбербанке".

На бумажных бланках или в электронном формате человек сталкивается с реквизитами регулярно при:

- открытии счета;

- внесении коммунальных платежей;

- платеже за образовательные и медицинские услуги;

- оплате налогов на недвижимость;

- исполнении штрафных санкций.

При заполнении многочисленных формуляров потребитель использует пример расчетного счета.

Интродукция конструкции

Люди во время оформления квитанций и бланков не подсчитывают сколько цифр в расчетном счете. Просто переписывают сведения с образца, выложенного в зале для обслуживания. Вероятность технической ошибки существует. Пропущенная или излишне внесённая цифра превращает реквизиты в недействительные сведения, а бланк – в испорченный листок. Поэтому следует изначально знать, что изучаемый предмет состоит из двадцати цифр.

Для изучения примера расчетного счета возьмём информацию с сайта любого коммерческого предприятия, которое:

- зарегистрировано на территории Российской Федерации;

- является клиентом российского КФУ;

- оперирует валютой платежей – рублями.

Громоздкая последовательность 407 02 810 3 7209 00 19522 предоставляет пользователю набор интересной информации о получателе платежей. Надо только изучить строение конструкции. Здесь показана разбивка по группам для удобства восприятия. Фактически все символы пишутся в формулярах без пробелов.

Структура параметра

Для удобства объяснения:

- разобьём последовательность на группы;

- пронумеруем каждую ячейку;

- заменим существующие значения буквами латинского алфавита.

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

N | N | N | M | M | V | V | V | K | F | F | F | F | S | S | Z | Z | Z | Z | Z |

Итак, банковский идентификатор имеет вид:

NNN * MM * VVV * K * FFFF * SS * ZZZZZ

Здесь между группами размещены «звёздочки» для удобства изучения. В договорах, бланках, квитанциях и платёжках череда записывается без промежуточных знаков. Уточним:

NNN - ячейки 1, 2, 3; номер балансового счета I;

MM – символы 4, 5; номер балансового счета II;

VVV – знаки 6, 7, 8; код валюты;

K – порядковая позиция 9; проверочный ключ;

FFFF – числа 10, 11, 12, 13; отделение или филиал КФУ;

SS – знаки в ячейках 14, 15; разновидность счёта;

XXXXX – символы с 16 по 20; лицевой, внутренний банковский ориентир.

Не играет роли, в каком банке расчетный счет открыл получатель или плательщик: цифр всегда двадцать.

Понятие о владельце

Первые три символа NNN содержат сведения о владельце. Комбинации расположены в интервале 102 - 705, где большинство кодов используется внутри банка или для межбанковских операций:

- учёт собственных капиталов, фондов, прибылей и убытков кредитного учреждения ведут на счетах, начинающихся с сочетаний 102 - 109;

- операции с драгоценными металлами и камнями банка и его клиентов применяют триады 203 и 204;

- для межбанковских проводок сформированы регистры 301–329; с этих комбинаций начинаются корреспондентские счета, обозначаемые в документах сокращением «к/с»;

- операции с ценными бумагами отражаются на регистрах 501-526.

Четвёртое Управление

Банки обслуживают не только собственную корпорацию, но и клиентов – физических и юридических лиц. Открытие счета сопровождается извещением о присвоении группы обозначений, по которой идентифицируют клиента. Для операций пользователей созданы инструменты, начинающиеся с цифры «4»:

- 401 – платежи в федеральный бюджет;

- 402 – пополнение местных и региональных бюджетов;

- 403 – операции с прочими средствами Минфина и займами иноземных стран, полученными и выданными;

- 404 – признак социальных фондов – пенсионного, медицинского, социального страхования;

- 405 и 406 - учредителями предприятиям значатся федеральные или местные органы власти;

- 407 - признак коммерческих и некоммерческих организаций, владельцами которых являются частные лица и компании;

- 408 - прочие клиенты;

- 411-425 – для работы с размещёнными в КФУ депозитами граждан и организаций;

- 430 и далее - для учёта внутренних операций КФУ.

Пара MM используется как дополнение к NNN, уточняет информацию о владельце.

Шифр 407 обозначает, что клиент - негосударственное учреждение, а дальше идёт уточнение:

- 40701 – кредитные организации;

- 40702 – коммерческие структуры;

- 40703– некоммерческие структуры;

- 40704 - кошелёк для проведения избирательных кампаний.

Вывод 1. В рассмотренном в начале статьи примере расчетный счет начинается с комбинации 40702, что означает – коммерческая структура, владельцем которой являются частные лица и компании.

Валютный интерес

VVV – код валюты в соответствии с общероссийским классификатором валют. Банк России работает с десятками валют. Коды наиболее востребованных:

- 392 – йена;

- 792 – турецкая лира;

- 810 – советский (российский) рубль;

- 826 – фунт стерлингов;

- 840 – доллар;

- 978 – евро.

Счёта физических лиц в различных валютах выглядят так:

- в рублях – 40817 810 500000012345.

- в долларах – 40817 840 601500067890.

- в евро – 40817 978 001250000014.

Вывод 2. Пример расчетного счета содержит комбинацию 810 - указание на рублёвую валюту.

Контрольная сумма

«K» - это контрольная сумма, проверочный ключ. Параметр рассчитывается по математическим правилам, изложенным в нормативном документе ЦБ РФ о порядке вычисления ключа.

Если все обозначения вписаны верно, то результат обработки совпадёт с контрольным ключом.

Несовпадение означает, что при заполнении реквизитов допущена опечатка, неточность.

Любителям математических шарад рекомендуется для тренировки документ №515 от 08 сентября 1997 года.

Без филиалов не существует

Комбинация FFFF означает филиал КФУ или его отделение, где клиент открыл счет. В стране не зафиксированы случаи банков без филиалов. КФУ может быть зарегистрирован в Австрии, а работать на базе филиалов и отделений в российских городах. Но если бы подобная ситуации сложилась, то на месте десятого – тринадцатого символа стояли бы нули.

Правила формирования последовательности FFFF известны только уполномоченным работникам соответствующего кредитного финансового учреждения и Банку России. Потому что эти правила отражают коммерческую тайну – Систему построения КФУ.

Вывод 3. В рассматриваемом примере группа FFFF имеет значение 7209. Но о том, что это филиал Сбербанка, известно из полных банковских реквизитов предприятия.

Внутренний набор

Читателю теперь известно, сколько цифр в расчетном счете (двадцать). Осталось рассмотреть последние семь разрядов набора.

SS – ZZZZZ – это лицевой номер внутри банка.

Что такое лицевой счет в приложении к расшифровке изучаемого понятия? Это семизначная группа в разрядах 14 – 20. Применяется для учета взаимных платёжных операций с гражданами и учреждениями. Здесь отражаются кредитные и денежные операции с конкретным клиентом.

Два символа SS шифруют вид лицевого счета: до востребования – рублёвый, валютный, накопительный.

ZZZZZ – это определяющая последовательность. Комбинация не несёт характеризующей информации. Это внутрисистемный порядковый номер.

ЦБ РФ в 2017 году издал положение №579-П такое, что лицевой счет различается в нумерации для бюджетных, транзитных, отчетных о финансовых результатах и всех прочих финансовых продуктов.

В структуре бюджетного банковского счета символ бюджетной отчетности занимает ячейки с 14 по 16. Порядковый указатель состоит из четырёх знаков в ячейках с семнадцатой по двадцатую.

Транзитный счет отмечен цифрой «1» в ячейке четырнадцать; знаки с 15 по 20 – порядковый номер.

Символы об ОФР занимают разряды 14 – 18, а для локального учета предусмотрены ячейки 19 - 20.

Единое правило комплектации

Унифицированного подхода к идентификации лицевого номера не существует. У каждого КФУ собственный расклад по группам SS и ZZZZ.

Расчетный счет в "Сбербанке" содержит двадцать цифр, а разрядам 13 и 14 для рублёвого объекта присвоено значение 00.

Вывод 4. В приведённом в начале статьи примере 13 и 14 ячейки имеют значение 00, значит, что счет – рублёвый до востребования, не депозитный и не накопительный.

Расчетный счет в "ВТБ" состоит из двадцати знаков. Формируется по тем же правилам и инструкциям, что и у других российских банков. Единственное различие – лицевой номер, разряды с 14 по 20. Каждое КФУ старается защитить информацию и придумывает собственную схему кодировки.

Банк и карта

Чтобы не было путаницы с картой, следует информацию уточнить:

- 20 знаков – длина номера безналичного кошелька.

- 16 символов – длина номера банковской карты.

Это не совпадающие комбинации и понятия. Для работы с картой с предположительным обозначением 1234 5678 9012 3456 банк обязательно открывает двадцатизначный счёт.

Клиенту при заполнении следует аккуратно и внимательно изучать формуляры, которые именно требуются (реквизиты карты или счета).

Доля безналичных кошельков для одного гражданина не нормирована. Человек может оперировать несколькими объектами в единственном банке или завести по одному в первой топ-двадцатке. Это могут быть рублёвые, долларовые или фунтовые счета.

fb.ru

Расчетный счет - это... Что такое Расчетный счет?

Расчетный счетРасчётный счёт — счёт, используемый банком или иным расчётным учреждением для учёта денежных операций клиентов. Текущее состояние расчётного счёта, как правило, соответствует сумме денежных средств, принадлежащих клиенту.

Обычно эти счета не используют с целью получения дохода (процентов) или с целью сбережений. Основная цель использования расчётного счёта - надёжный и быстрый доступ к средствам по первому требованию через разнообразные каналы передачи распоряжений. Зачастую на остатки не начисляются проценты или начисляются в минимальном размере. При этом клиент может вносить или забирать любое количество средств в любое время. Поскольку деньги доступны по требованию, эти счета иногда называют счетами до востребования или текущими счетами.

В одном банке может быть открыто много расчётных счетов для одного клиента, различающихся валютой счёта и целевым назначением денежных средств, аккумулируемых на них.

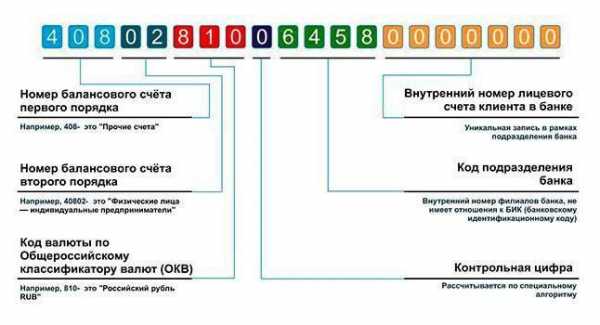

В российской практике номер банковского расчётного счёта представляет собой двадцатизначное число, в котором:

- 1-3 цифры — номер балансового счёта первого порядка;

- 4-5 цифры — номер балансового счёта второго порядка;

- 6-8 цифры — код валюты, проставляемый в соответствии с Общероссийским классификатором валют ОКВ, за исключением кода 810 который был заменён в ОКВ на код 643, но в структуре внутрироссийских счетов был оставлен;

- 9 цифра — контрольная цифра.

- 10-20 цифры - внутренний номер счета в банке

См. также

Ссылки

Wikimedia Foundation. 2010.

- Расчетный лист

- Расчеты по инкассо

Смотреть что такое "Расчетный счет" в других словарях:

РАСЧЕТНЫЙ СЧЕТ — специальный учетный документ, оформляемый в кредитномучреждении на имя предприятия для хранения денежных средств и произ водства безналичных расчетов. Словарь финансовых терминов. Расчетный счет Расчетный счет счет, открываемый в банке… … Финансовый словарь

Расчетный Счет — См. Счет расчетный Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

РАСЧЕТНЫЙ СЧЕТ — банковский счет юридического лица или индивидуального предпринимателя, через который он обязан проводить все расчеты с участием банка. Открывается в коммерческих банках непосредственно организациям, имеющим собственные оборотные средства и… … Юридический словарь

РАСЧЕТНЫЙ СЧЕТ — счет, открываемый банками юридическим лицам предприятиям и организациям. Предназначается для хранения денежных средств и осуществления расчетов … Большой Энциклопедический словарь

РАСЧЕТНЫЙ СЧЕТ — счет, открываемый банками юридическим лицам (предприятиям, организациям, учреждениям, фирмам), имеющим самостоятельный балансу для хранения денежных средств и осуществления расчетов с другими юридическими и физическими лицами. Райзберг Б.А.,… … Экономический словарь

Расчетный счет — (Settlement account) — счет, открываемый банком юридическим и физическим лицам для хранения денежных средств, для ведения текущих расчетов в наличной и безналичной форме … Экономико-математический словарь

расчетный счет — Счет, открываемый банком юридическим и физическим лицам для хранения денежных средств, для ведения текущих расчетов в наличной и безналичной форме. [http://slovar lopatnikov.ru/] Тематики экономика EN settlement account … Справочник технического переводчика

РАСЧЕТНЫЙ СЧЕТ — счет имеющего самостоятельный баланс юридического лица в учреждении банка, предназначенный для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами. Для открытия Р.с. в банк представляются: устав … Юридическая энциклопедия

Расчетный счет — (англ. account) специальный учетный документ, оформляемый в соответствии с договором банковского счета в кредитной организации для хранения денежных средств и осуществления безналичны … Энциклопедия права

РАСЧЕТНЫЙ СЧЕТ — счет имеющего самостоятельный баланс юридического лица в учреждении банка, предназначенный для хранения денежных средств и проведения безналичных расчетов с другими юридическими и физическими лицами. Для открытия Р. с. в банк представляются:… … Энциклопедический словарь экономики и права

Расчетный счет — счет предприятия, объединения, организации в банке для хранения временно свободных денежных средств и ведения текущих расчетов в наличной и безналичной форме … Краткий словарь основных лесоводственно-экономических терминов

dic.academic.ru

Как открыть расчетный счет в банке?

Расчётный счёт представляет собой учетную запись, которая активно используется финансовыми организациями и банками для учета расходных и приходных операций клиента. В банке тинькофф открытие расчетного счета связано с обеспечением оптимальных условий для деятельности конкретного предприятия. Без действующего счета индивидуальный предприниматель или учредитель юридического лица не сможет принимать платежи от клиентов или оплачивать необходимые для предпринимательской деятельности товары и услуги.

Характеристики и особенности расчетного счета:

- Не используется с целью получения кредита или пассивного дохода, хотя банк Тинькофф предлагает своим корпоративным клиентам уникальную возможность получения начислений процентов на остаток средств.

- Обеспечивает надежную защиту денежных средств. Доступ к счету получают учредители и доверенные сотрудники предприятия. Информацию о лицах, наделенных полномочиями по управлению счетом, необходимо предоставить в банк на этапе заключения договора.

- В банке одновременно можно открыть несколько счетов для рассчетно-кассовых операций.

- Главная цель использования расчётного счета – обеспечение быстрого доступа к денежным средствам. Доверенное лицо или сам учредитель предприятия может перевести деньги с активного счета по первому требованию. Отсюда происходит второе название подобных корпоративных финансовых инструментов. Бухгалтеры часто называют подобную банковскую услугу счетом до востребования.

- Если договор с банком подписывает физическое лицо, в том числе владелец ИП, счет будет называться текущим. Впрочем, особых отличий в управлении текущими счетами и счетами до востребования не существует.

- Официальное сокращение расчётного счета «р/с» можно встретить на многих платежных документах. Номер счета в реквизитах указывается как структурированный код, состоящий из 20 цифр.

Текущее состояние расчетного счета зависит исключительно от параметров движения валюты. Если бизнес развивается, занимается торговыми операциями или работает напрямую с клиентами, пополнение счета происходит постоянно. Время для вывода средств предприниматель выбирает самостоятельно. Предприятие, решившее отрыть чековый счёт до востребования, получит возможность совершать денежные операции различного типа, в том числе переводы валюты от партнёров и клиентов.

crimea-news.net

Банковский перевод: расчётный и корреспондентский счёт

Безналичное перечисление денежных средств на счёт физического или юридического лица называется банковский перевод. Соответственно, чтобы его осуществить, необходимо знать реквизиты получателя: его расчётный, а также корреспондентский счёт банка, в котором он обслуживается.

Для того чтобы понять, чем отличается расчётный счёт от корреспондентского, необходимо, прежде всего, знать, зачем они нужны. Необходимы они для составления платёжного поручения для совершения безналичного банковского перевода либо платежа.

Понятие, что такое банковский перевод, выше уже затрагивалось — это расчётная операция, проводимая между разными банками или их подразделениями, по поручению клиента при помощи электронной связи.

Корреспондентский счёт

Для того чтобы осуществить банковский перевод, необходимо указать банковские реквизиты, а также расчётный счёт получателя, открытый в этом банке. К банковским реквизитам относятся: БИК, ИНН, КПП, ОКАТО, корреспондентский счёт и другие.

Рассмотрим, что такое корреспондентский счёт? Открываемый в ЦБ РФ или в другой кредитно-финансовой организации счёт для осуществления финансовых расчётов между ними называется корреспондентским. По сути, это часть реквизитов финансового учреждения, где обслуживается клиент: физическое или юридическое лицо. Определяется двадцатизначным числовым набором.

Существует два вида:

- ЛОРО — открываются банком для других финансовых учреждений — респондентов;

- НОСТРО — открываются банком в других кредитно-финансовых учреждениях — корреспондентах.

Наглядно можно пошагово увидеть, как всё примерно происходит:

- Клиент (N) обращается в свой банк X для осуществления денежного перевода на другое физическое или юридическое лицо (S), которое обслуживается в банковской организации Y.

- Для осуществления операции составляется платежное поручение с указанием суммы отправки, оно и является электронным сообщением банку получателю о совершении перевода;

- Банк X, принимая сумму от клиента M, делает сообщение в банковское учреждение Y, с которым он связан корреспондентскими отношениями о том, что он увеличил остаток на их счету на определённую сумму. В результате чего, он просит, соответственно, увеличить на эту сумму баланс клиента S, имеющийся в банке Y.

Примерно так происходит взаимодействие между разными банками посредством корреспондентских расчётов. Но количество банков, участвующих в процессе обработки перечисления, может быть и больше. При этом банк-отправитель не несёт ответственности за указанные клиентом для осуществления перевода сведения о получателе и на этапе проверки информации платёжное поручение может быть возвращено для уточнения данных.

Как правило, крупные банки для избегания материальных рисков, связанных с возможным банкротством одного из участников цепочки в процессе осуществления операции, а также для сокращения игроков, участвующих в этом процессе, открывают корреспондентские счета в ЦБ своей страны.

Не все денежные переводы между банками происходят с участием корреспондентского счёта. Например, перечисление определённой суммы на счета, открытые на своё или другое имя в пределах одного банка, но между разными его филиалами, осуществляется путём списания с одного расчётного счёта и зачисления на другой, без изменений баланса банка.

Расчётный счёт

Не менее важным реквизитом для того чтобы осуществить банковские переводы денег, в том числе и платежи, является расчётный счёт. Под этим понятием подразумевается баланс физического или юридического лица в определённом банковском учреждении, на котором находятся денежные средства клиента. Таким образом, он может быть не только у организации, но и у простого человека, например, универсальный, карточный, сберегательный и другие. Иногда в реквизитах он указывается как лицевой.

У любого клиента в одном банке может быть открыто несколько таких счетов для разного целевого использования либо нескольких валют.

Нумерация его состоит из нескольких частей, в которых указываются балансовые счета первого и второго порядка, валюта ведения, контрольная цифра, номер подразделения банковского учреждения, лицевой счёт клиента в банке. Всего состоит из 20 цифр.

При проведении перечисления денежных средств, осуществляемого в пределах одного банка, указания клиентом расчётного счёта получателя будет достаточно для проведения операции. С баланса отправителя списывается требуемая к отправке сумма и производится зачисление её на имя получателя. Что происходит без фигурирования дополнительных участников цепочки в виде других кредитно-финансовых учреждений, и, соответственно, движения этой суммы по корреспондентскому счёту не осуществляется. Такой вид операции происходит гораздо быстрее межбанковского перевода.

kreditvbanke.net

Расчетный счет. Что такое расчетный счет??? Где его найти???

расчетный счет на карте не указан, на ней только номер. номер счета можно узнать на сайте банка, если он один для всех пластиковых карт (тогда номер карты пишется в назначении платежа) , или лично в том банке, который выдал карту, если какрта привязана к отдельному счету. Если карта зарплатная - спросите в бухгалтерии.

это номер счёта на котором лежат ваши сбережения. он написан на сбер. книжке или пластиковой карте обычно

Расчетный счет какой либо организации? Его можно найти в его реквизитах.

это счет в банке. Приходите в банк ложите на книжку 100 руб, вот вам и расчетный счет. Ээто номер вашей сберегательной книжки

Специальный учетный документ, оформляемый в кредитном учреждении для хранения денежных средств и производства безналичных расчетов. Расчетный счет карты можно узнать совершив следующие действия: 1. Прийти в тот офис банка, в котором банковская пластиковая карточка была оформлена, предъявить паспорт и свою карту, и попросить для перечисления денег на карточный счет распечатать реквизиты карты. 2. Запрос отправить банку на электронную почту на получение реквизитов пластиковой банковской карты, при этом указать номера карты, фамилию, имя отчество и номер отделения, в котором была открыта пластиковая карта.

читай Миру, остальное мимо

Расчетный счет – это инструмент безналичных расчетов, который могут использовать юридические лица и индивидуальные предприниматели для проведения операций, связанных с предпринимательской деятельностью или частной практикой. Открывают расчетный счет по договору с банком. Узнать, как открыть расчетный счет ООО можно <a rel="nofollow" href="https://www.regberry.ru/malyy-biznes/kak-otkryt-raschetnyy-schet" target="_blank" > тут</a>.

можете тут посмотреть: kopilo4ka.com/what-is-a-current-account-8254/ подробно, и развернуто, на эту тему.

touch.otvet.mail.ru

Что такое расчетный счет: определение, назначение, структура

Проведение безналичных платежей или других финансовых операций начинается с открытия счета. Вот почему рядовые граждане и предприниматели направляются в банковское учреждение, где оформляют услугу и пользуются всем спектром ее возможностей. Что такое расчетный счет? Как он обозначается, и для чего используется на практике?

Определение

Расчетный счет — вид учетной записи, применяемой банком или другой финансово-кредитной организацией для проведения финансовых сделок. С помощью такого счета можно проводить операции, получать оплату за товары или услуги, вносить или снимать наличные.

Расчетный счет предприятия или физического лица открывает доступ к деньгам при первой необходимости. Истребование средств производится различными путями — путем личного обращения или через глобальную сеть.

Виды и особенности

В банковской практике применяется множество счетов — до востребования, текущий или чековый счет. Каждое из определений имеет свои отличия и используется для конкретной сферы деятельности. Термин «текущий счет» чаще применяется в отношении физических лиц, проводящих сделки, не связанные с бизнесом.

Услуга «до востребования» открывает свободный доступ к деньгам в любое удобное время. В практике финансово-кредитных учреждений термин «до востребования» используется применительно к счетам предпринимателей в национальной валюте.

Каждому клиенту доступно открытие нескольких счетов, каждый из которых может различаться валютой (рубли, доллары, евро) и назначением (для бизнеса, личные средства).

Что такое расчетный счет, и для чего он нужен?

Рассматриваемая банковская услуга — спасение для предприятий, которые ежедневно проводят финансовые сделки и нуждаются в регулярном доступе к деньгам. При этом имеющиеся средства нельзя аккумулировать для получения пассивной прибыли. Все, что доступно — пользование имеющимся капиталом. Другими словами, расчетный счет — хранилище клиента с открытым доступом.

Рассматривая, что такое расчетный счет, стоит выделить ряд направлений:

- Получение пластиковых карт для передачи их сотрудникам организации.

- Установка терминала для совершения платежей с применением «пластика».

- Повышение уровня комфорта. Благодаря услуге, можно забыть о необходимости посещения банка и потерях времени на ожидание очереди. Все манипуляции со средствами проводятся быстро и с применением компьютера.

- Проведение безналичных сделок с контрагентами (для юридических лиц). В бизнесе не принято работать с наличными средствами, а все платежи проводятся через расчетный счет предприятия.

- Открытие зарплатной карточки и перевод на нее заработанных средств (для ИП), что экономит время предпринимателя и снижает расходы на комиссию.

- Открытие корпоративной карты (для ООО). С помощью «пластика» предприятия закупают необходимые для ведения бизнес-деятельности товары и услуги.

- Совершение платежей (выплата налогов, взносов). Выплаты с расчетного счета проводятся быстро и без дополнительных потерь.

Как формируется структура расчетного счета?

Теперь рассмотрим, что такое расчетный счет с позиции структуры. В банковской практике р/с имеет особое строение, подразумевающее включение 12 чисел (при создании резерва номер расчетного счета расширяется до 25 символов).

Общая структура — AAA.BB.CCC.D.EEEE.FFFFFF:

- AAA— балансовый счет 1-го порядка.

- BB — этот же вид счета, но 2-го порядка.

- CCC — код валюты. При выборе кода в расчет берется ОКВ (общероссийский классификатор валют).

- D — контрольная цифра.

- EEEEEE— код банковского подразделения.

- FFFFFF — внутренний номер.

Что нужно при открытии расчетного счета можно прочитать на страницах из рубрик нашего сайта.

raschetniy-schet.ru

Корреспондентский и расчетный счет: в чем разница?

При обращении в банк клиент должен знать, что такое расчетный счет и корреспондентский счет. Вопреки распространенному мнению, эти понятия имеют разное содержание. В чем разница?

Расчетный счет (р/с)

Открытие р/с позволяет клиенту учреждения проводить следующие операции:

- Переводить деньги.

- Получать платежи.

- Оформлять займы.

- Рассчитываться с сотрудниками по зарплате.

- Производить выплаты по решению судов.

- Осуществлять другие платежные операции.

Расчетный счет в банке обязателен для нормальной работы компаний и рекомендован ИП. Характерные черты:

- На финансовое лицо приходится один или несколько р/с. При этом основным может быть только один счет.

- Применяется для проведения безналичных транзакций компанией.

- Р/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-13 — код филиала финансово-кредитной организации.

- 14-20 — номер лицевого аккаунта.

Получается, что расчетный счет в банке — вид услуги, подразумевающий открытие р/с небанковской структурой для проведения финансовых операций.

Корреспондентский счет (к/с)

Кто знаком с банковской практикой знает, что расчетный и корреспондентский счет — разные понятия. В отличие от р/с корсчет — услуга, подразумевающая:

- Открытие аккаунта одной финансово-кредитной организацией в другом банковском учреждении.

- Получение услуги с ограниченными возможностями. При этом к/с находится в непосредственной связи с р/с.

Характеристики:

- Корреспондентских счетов в банке может быть несколько.

- На корсчет зачисляются не только личные средства, но деньги, которые направляются на р/с других компаний (характерно для банков).

- При перечислении денег на р/с компании желательно знать не только этот номер, но и корсчет банковского учреждения.

- Прямой обмен между двумя корсчетами, принадлежащими одному субъекту, запрещен.

- Администрирование к/с происходит посредством р/с.

Понятным языком расчетный счет в банке — номер офиса, а корсчет — номер здания, в котором он находится.

При оформлении платежных реквизитов прописывается:

- Р/с компании.

- Корсчет Центрального банка. При этом платежи могут направляться и через другие кредитные организации (не обязательно через ЦБ).

К/с имеет особую структуру (по цифрам):

- 1-3 — номер балансового аккаунта 1-го порядка.

- 4-5 — то же самое, но 2-го порядка.

- 6-8 — код используемой денежной единицы.

- 9 — контрольный символ.

- 10-17 — код аккаунта в банковском учреждении.

- 18-20 — БИК финансово-кредитной организации.

Корреспондентский счет в банке бывает 2-х видов:

- Приходный. На него только поступают деньги от других клиентов, а пересылка с него осуществляется только на р/с хозяина.

- Расходный. Сюда только поступают средства с р/с владельца. Пересылка с этого корсчета возможна в двух направлениях — на корсчет держателя или другим субъектам.

К/с различаются по начислению процентов:

- Проценты не начисляются. При таком варианте снижается популярность к/с, а движение наличности становится более активным, что нежелательно.

- Проценты начисляются по общим правилам. Появляется шанс использовать к/с для решения финансовых задач. Клиент оформляет кредит в учреждении и направляет средства на к/с. Во избежание цикличного оборота средств банки делают так, чтобы уровень к/с был выше уровня р/с.

- По к/с начисляются повышенные ставки. Недостаток — усложнение банковской системы, из-за чего этот вариант применяется редко.

В чем разница счетов?

Расчетный и корреспондентский счет имеют ряд отличий:

- Р/с открывается небанковскими структурами, а к/с — как правило, банками в других кредитных организациям.

- В банке, где уже открыт р/с финансового лица, корсчетов этого субъекта быть не должно.

- Кредит на к/с не выдается.

- К/с — аккаунт банковского учреждения при работе с клиентами, а р/с — наоборот.

raschetniy-schet.ru