Сроки уплаты авансовых платежей и налогов по УСН для ИП. Срок уплаты налога по усн за 3 квартал 2018

Срок уплаты УСН за 3 квартал 2018

УСН – спецрежим, декларация по которому представляется в ИФНС один раз в год. Уплата годового налога должна быть произведена не позже 31 марта предприятиями, а не позднее 30 апреля бизнесменами-ИП.

Несмотря на то, что налоговым периодом является год, законодателями предусмотрено перечисление ежеквартальных авансовых платежей, т.е. по завершении каждого квартала «упрощенцу» необходимо исчислить и уплатить налог. Декларировать сумму платежа при этом не надо – все авансовые перечисления найдут отражение в годовой декларации и уменьшат сумму годового налога.

Авансовые платежи «упрощенца»

Подобные авансы предусмотрены законом в целях уравновешивания бюджетных поступлений на протяжении года. Поэтому налоговым законодательством установлена обязанность перечисления УСН-налога долями, рассчитанными из соответствующей налоговой базы отчетного периода. Можно сказать, что бюджет авансируется этими платежами.

Отчетный период для исчисления авансов по УСН – квартал, полугодие, 9 месяцев. Если по их итогам у компании или бизнесмена имеется налогооблагаемая база, необходимо рассчитать авансовую сумму налога. При разных вариантах спецрежима расчет налога (и авансов по нему) осуществляется по различным ставкам, исходя из установленной законодателем налоговой базы:

При отсутствии налоговой базы рассчитывать авансовый платеж не нужно.

Срок уплаты УСН за 3 квартал 2018

Ст. 346.21 НК РФ установлены сроки перечисления авансов по УСН. Провести подобный платеж предприятию или ИП необходимо не позднее 25-го числа месяца, наступившего после окончания отчетного периода. Так, за 1-й кв. платеж следует перечислять не позднее 25-го апреля, за полугодие – до 25 июля включительно. По истечении 9 месяцев компаниям-«упрощенцам» и предпринимателям предстоит уплатить аванс по налогу не позднее 25 октября.

При совпадении последнего дня срока, установленного для уплаты, с выходным или нерабочим праздником, крайняя дата перечисления переносится на ближайший рабочий день.

В 2018 году перечислить авансовый платеж по налогу при УСН по окончании 9 месяцев необходимо не позднее 25.10.2018г. – это четверг, поэтому переноса срока не предвидится.

Оплата УСН за 3 квартал 2018 в указанные сроки, как и за другие отчетные периоды, не нуждается в подтверждении дополнительными декларационными или другими формами. Факт оплаты отражают в учете, а платежные документы хранят в качестве подтверждающих уплату.

Читайте также: Реквизиты для уплаты УСН в 2018 году

Если нарушен срок уплаты УСН за 3 квартал 2018

За несвоевременное перечисление авансовых платежей штрафы плательщику не грозят, но согласно ст. 75 НК РФ за весь просроченный по уплате аванса период начисляются пени.

Если просрочка платежа менее 30 дней, сумма пени за каждый день составит 1/300 от действующей рефставки, установленной Центробанком. При более длительной задержке уплаты организацией, с 31-го дня размер пени увеличится вдвое – до 1/150 от рефставки за каждый день. Для ИП пеня остается на уровне 1/300 от рефставки независимо от длительности просроченного периода.

spmag.ru

Авансовый платеж по УСН за 3 квартал 2018 года (сроки уплаты, КБК, расчет)

Компании и ИП на упрощенке обязаны ежеквартально вносить в бюджет авансовый платеж по УСН. В статье - сроки уплаты, примеры расчета по объектам “доходы” и “доходы минус расходы”, а также образцы платежек.

Читайте в статье:

Внимание! Для правильного и своевременного перечисления авансового платежа в бюджет вам понадобятся:

Подготовить платежное поручение вы можете бесплатно при помощи специального онлайн-сервиса от компании БухСофт:

Заполнить платежку онлайн бесплатно

Сроки уплаты авансовых платежей по УСН

Налоговый период на упрощенке – календарный год. Отчетными являются первый квартал, полугодие (2 квартал), 9 месяцев (3 квартал).

“Упрощенцы” ежеквартально рассчитывают сумму авансового платежа и производят перечисление налога при УСН в бюджет.

Крайний срок уплаты авансов - не позже 25 числа месяца, следующего за отчетным периодом. Перечисление суммы нужно произвести до окончания банковского дня. В таком случае ИФНС получит аванс вовремя.

Авансовый платеж по УСН за 3 квартал 2018 года следует перечислить в бюджет не позднее 25 октября (четверг).

Таблицы. Даты перечисления платежей по налогу при УСН

|

Отчетный и налоговый периоды |

Крайний срок |

|

I квартал |

25. 04. 2018 |

|

полугодие (II квартал) |

25. 07. 2018 |

|

9 месяцев (III квартал) |

25. 10. 2018 |

|

год |

|

Расчет авансовых платежей по УСН: объект “доходы”

Расчет авансовых платежей обязаны производить все фирмы и ИП, применяющие УСН. Сумму определяют нарастающим итогом с начала года. Из полученного результата исключают авансы за прошлые отчетные периоды. Положительная разница является суммой к доплате в бюджет.

При применении объекта налогообложения “доходы” для расчета авансового платежа полученные за квартал доходы (см. раздел I Книги учета доходов и расходов) умножают на налоговую ставку. Напомним, что она может варьироваться от 1 до 6%. Некоторые регионы устанавливают более низкие ставки.

Подробнее об упрощенной системе читайте в статье «УСН (упрощенная система налогообложения)»

Полученное значение “упрощенец” вправе уменьшить на сумму уплаченных за период с января по сентябрь 2018 года:

- взносов на обязательное страхование;

- взносов по договорам добровольного страхования работников в части временной нетрудоспособности;

- больничных пособий за первые 3 дня болезни.

Данные показатели см. в разделе IV Книги учета доходов и расходов.

Обратите внимание: компании и ИП, являющиеся работодателями, вправе уменьшить аванс на указанные выше суммы взносов и пособий только наполовину (п. 3.1 ст. 346.21 НК РФ).

Также отметим: фирмы и ИП, которые занимаются торговлей вправе уменьшить исчисленную сумму аваса на уплаченный торговый сбор.

Авансовый платеж по УСН за 3 квартал 2018 года рассчитывают по формуле:

Сумму авансового вносят в бюджет с учетом сумм, уже уплаченных за предыдущие периоды. Находят ее по формуле:

Рассмотрим на примере.

Пример

С января по сентябрь 2018 года фирма получила 9 820 100 ₽ доходов. За этот же период она уплатила страховых взносов на сумму 434 200 ₽

Авансовый платеж по УСН за 3 квартал 2018 года составит:

9 820 100 ₽ х 6% = 589 206 ₽

Фирма вправе уменьшить эту сумму на уплаченных за работников страховые взносы. Но с ограничением: налог нельзя уменьшить более, чем на 50%:

589 206 ₽ х 50% = 294 603 ₽

Сумма уплаченных взносов превышает установленный лимит (294 603 ₽ < 434 200 ₽).

Таким образом, сумма авансового платежа за 3 квартал составит 294 603 ₽

За первый квартал фирма перечислила авансовый в размере 112 050 ₽, а за второй - 92 860 ₽. За 3 квартал она уплатит в бюджет:

589 206 - 294 603 - 112 050 - 92 860 = 89 693 ₽

Расчет авансовых платежей для объекта “доходы минус расходы”

Размер авансового платежа рассчитывают по формуле:

Показатель “доходы” берут раздела 1 Книги учета доходов и расходов (итоговое значение графы 4 за отчетный период). Показатель “расходы” следует взять из графы 5 раздела 1 Книги.

Подробнее об учете доходов и расходов читайте в статье «УСН 2018: доходы минус расходы»

На объекте “Доходы минус расходы” суммы уплаченных за работников страховых взносов и перечисленных им больничных выплат не уменьшают сумму налога при УСН. Их полностью учитывают в налогооблагаемых расходах.

Полученное значение авансового платежа за 3 квартал 2018 года “упрощенец” вправе уменьшить на сумму авансов, уплаченных за прошлые отчетные периоды.

Отметим, что налоговая ставка при рассматриваемом объекте налогообложения составляет 15%. Но власти регионов могут своими законами вводить дифференцированные ставки в диапазоне от 5 до 15%.

Сумму аванса за 3 квартал к уплате находят путем вычитания из полученной суммы платежи за прошлые отчетные периоды:

Рассмотрим на примере.

ПримерКомпания с января по сентябрь 2018 года она получила доход в размере 935 000 ₽ Расходы составили 628 000 ₽ В части налог при УСН фирма ставку 15%.

За первый квартал фирма уплатила аванс по налогу в размере 15 600 ₽, за полугодие 8300 ₽ Следовательно авансовый платеж за 3 квартал составит:

(935 000 ₽ – 628 000 ₽) × 15% - 15 600 ₽ - 8300 ₽ = 22 150 ₽

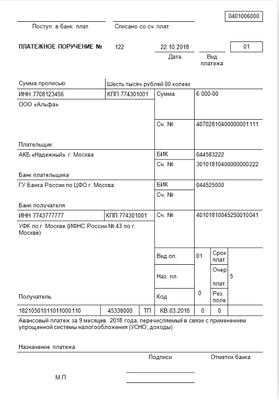

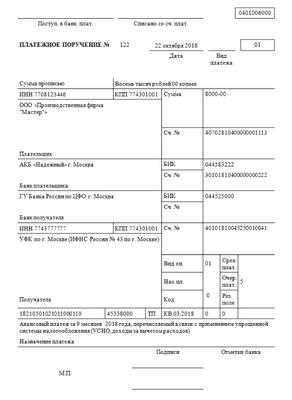

КБК и образцы платежек

Для правильного перечисления авансового платежа в бюджет, в платежном поручении нужно указать правильный КБК. Ставят его в поле 104 (см. образец ниже).

Таблица. КБК по УСН

|

Вид платежа |

КБК |

|

Объект “доходы” |

|

|

налог/аванс |

182 1 05 01011 01 1000 110 |

|

пени |

182 1 05 01011 01 2100 110 |

|

штрафы |

182 1 05 01011 01 3000 110 |

|

Объект “доходы минус расходы” |

|

|

налог/аванс |

182 1 05 01021 01 1000 110 |

|

пени |

182 1 05 01021 01 2100 110 |

|

штраф |

182 1 05 01021 01 3000 110 |

Порядок заполнения платежек см. в статье «Платежное поручение: образец заполнения 2018 скачать в word и excel»

Образец платежки для объекта “доходы”

Образец платежки для объекта “доходы минус расходы”

www.buhsoft.ru

отчетность ООО на УСН (за 3 квартал 2018)

В октябре ООО на УСН предстоит сдача отчетности за 3 квартал 2018 года в налоговую, ПФР, ФСС и Росстат. В статье таблица со сроками сдачи, актуальными формами и полезными сервисами.

Читайте в статье:

Внимание! Для правильной сдачи отчетности вам могут понадобиться:

Количество сдаваемых ООО на УСН деклараций и отчетов меньшее по объему в отличие от компаний на общей системе налогообложения. Фирмы на упрощенке не являются плательщиками налога на прибыль, НДС и в большинстве случаев налога на имущество.

Подготовить отчетность на УСН за 3 квартал 2018 года вы можете в специальном сервисе от компании БухСофт. Он позволяет упрощенцам вести бухгалтерский и налоговый учет, оформлять первичку и содержит другие полезные функции.

Попробовать бесплатно

Какую отчетность сдает ООО на УСН?

Отчетность упрощенца ООО условно разделяют на документы, которые нужно сдавать обязательно и представляемые в контролирующие органы при наличии налоговой базы или проводимых в учете операций. Так, к не обязательным формам относятся декларации по земельному налогу и налогу на транспорт в собственности ООО, по налогу на имущество, исчисляемому с кадастровой стоимости объектов и т. п.

Смотрите полный список отчетности упрощенца в третьем квартале и сроки ее сдачи в таблице следующего раздела.

Сроки сдачи отчетности ООО на УСН за 3 квартал

В таблице мы привели крайнюю дату сдачи документов в соответствии с нормами законодательства и по факту в 2018 году.

Таблица 1. Отчетность ООО: УСН 3 квартал 2018

Протестировать отчетность онлайн

Сроки уплаты налога при УСН в 3 квартале 2018

Компании обязаны ежеквартально перечислять авансовые платежи по единому налогу при применении УСН. Сроки уплаты установлены статьей 346.21 Налогового кодекса.

Мы собрали их в таблице 2.

Таблица 2. Когда вносить в бюджет платежи по единому налогу при УСН за 2018 год?

|

Вид платежа |

Крайняя дата |

|

Авансовый за 1 квартал |

25 апреля |

|

Авансовый за 2 квартал |

25 июля |

|

Авансовый за 3 квартал |

25 октября |

|

Налог за год |

1 апреля 2019 |

Обратите внимание: днем уплаты авансового платежа или налога считается день, когда ООО передало в банк платежное поручение на их перечисление со своего расчетного счета на счет Казначейства. Средств на счете должно быть достаточно для проведения платежа.

Оформить платежное поручение

Если крайняя дата приходится на выходной или праздничный день, то перечисление суммы можно произвести в ближайший рабочий день.

Также возможен зачет текущего обязательства по уплате имеющейся у ООО переплаты. В данной ситуации днем уплаты считается дата, когда ИФНС приняла решение о зачете после получения от ООО соответствующего заявления (форму см. выше) (п. 3 ст. 45 НК РФ).

Авансовый платеж или налог не будут считаться уплаченными, если платежка:

- отозвана из банка;

- имеет реквизиты Казначейства, в которых содержатся ошибки (номер счета и название банка получателя), мешающие зачислению суммы в бюджет региона.

Авансовый платеж за ООО может перечислить иное лицо:

- компания;

- ИП;

- физлицо, не являющееся ИП.

Условия проведения платежа третьим лицом аналогичны перечисленным выше.

Сроки уплаты страховых взносов при УСН в 3 квартале 2018

Платить в ФНС обязательные страховые взносы на пенсионное и медицинское страхование своих работников ООО должны ежемесячно, не позже 15 числа следующего месяца.

Страховые взносы на “травматизм” ООО уплачивает в Фонд соцстраха.

Если крайняя дата приходится на выходной либо праздничный день, то перечисление суммы можно произвести в ближайший рабочий день.

Сумму взносов за текущий месяц нужно уменьшать на суммы, уплаченные ранее. При этом согласно статье 431 Налогового кодекса, суммы на страхование на случай наступления временной нетрудоспособности, а также взносы по материнству можно дополнительно уменьшить на затраты на обязательное социальное страхование.

Оформить платежное поручение

Таблица 3. Когда платить страховые взносы за 3 квартал 2018

|

Период |

Дата уплаты согласно законодательству |

Дата уплаты по факту |

|

За июль |

Не позднее 15 числа следующего месяца (ст. 431 НК РФ) |

15.08.2018 |

|

За август |

17.09.2018 |

|

|

За сентябрь |

15.10.2018 |

www.buhsoft.ru

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За I квартал 2018 года | Не позднее 28.04.2018 |

| За I полугодие 2018 года | Не позднее 30.07.2018 | |

| За 9 месяцев 2018 года | Не позднее 29.10.2018 | |

| За 2018 год | Не позднее 28.03.2019 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | ||

| За январь 2018 года | Не позднее 29.01.2018 | |

| За февраль 2018 года | Не позднее 28.02.2018 | |

| За март 2018 года | Не позднее 28.03.2018 | |

| Доплата за I квартал 2018 года | Не позднее 28.04.2018 | |

| За апрель 2018 года | Не позднее 28.04.2018 | |

| За май 2018 года | Не позднее 28.05.2018 | |

| За июнь 2018 года | Не позднее 28.06.2018 | |

| Доплата за I полугодие 2018 года | Не позднее 30.07.2018 | |

| За июль 2018 года | Не позднее 30.07.2018 | |

| За август 2018 года | Не позднее 28.08.2018 | |

| За сентябрь 2018 года | Не позднее 28.09.2018 | |

| Доплата за 9 месяцев 2018 года | Не позднее 29.10.2018 | |

| За октябрь 2018 года | Не позднее 29.10.2018 | |

| За ноябрь 2018 года | Не позднее 28.11.2018 | |

| За декабрь 2018 года | Не позднее 28.12.2018 | |

| За 2018 год | Не позднее 28.03.2019 | |

| Декларация по налогу на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | ||

| За январь 2018 года | Не позднее 28.02.2018 | |

| За февраль 2018 года | Не позднее 28.03.2018 | |

| За март 2018 года | Не позднее 28.04.2018 | |

| За апрель 2018 года | Не позднее 28.05.2018 | |

| За май 2018 года | Не позднее 28.06.2018 | |

| За июнь 2018 года | Не позднее 30.07.2018 | |

| За июль 2018 года | Не позднее 28.08.2018 | |

| За август 2018 года | Не позднее 28.09.2018 | |

| За сентябрь 2018 года | Не позднее 29.10.2018 | |

| За октябрь 2018 года | Не позднее 28.11.2018 | |

| За ноябрь 2018 года | Не позднее 28.12.2018 | |

| За 2018 год | Не позднее 28.03.2019 | |

| НДС | ||

| 1-й платеж за I квартал 2018 года | Не позднее 25.04.2018 | |

| 2-й платеж за I квартал 2018 года | Не позднее 25.05.2018 | |

| 3-й платеж за I квартал 2018 года | Не позднее 25.06.2018 | |

| 1-й платеж за II квартал 2018 года | Не позднее 25.07.2018 | |

| 2-й платеж за II квартал 2018 года | Не позднее 27.08.2018 | |

| 3-й платеж за II квартал 2018 года | Не позднее 25.09.2018 | |

| 1-й платеж за III квартал 2018 года | Не позднее 25.10.2018 | |

| 2-й платеж за III квартал 2018 года | Не позднее 26.11.2018 | |

| 3-й платеж за III квартал 2018 года | Не позднее 25.12.2018 | |

| 1-й платеж за IV квартал 2018 года | Не позднее 25.01.2019 | |

| 2-й платеж за IV квартал 2018 года | Не позднее 25.02.2019 | |

| 3-й платеж за IV квартал 2018 года | Не позднее 25.03.2019 | |

| Налог при УСН (включая авансовые платежи) | ||

| За I квартал 2018 года | Не позднее 25.04.2018 | |

| За I полугодие 2018 года | Не позднее 25.07.2018 | |

| За 9 месяцев 2018 года | Не позднее 25.10.2018 | |

| За 2018 год (уплачивают только организации) | Не позднее 01.04.2019 | |

| За 2018 год (уплачивают только ИП) | Не позднее 30.04.2019 | |

| НДФЛ с отпускных и больничных пособий | ||

| За январь 2018 года | Не позднее 31.01.2018 | |

| За февраль 2018 года | Не позднее 28.02.2018 | |

| За март 2018 года | Не позднее 02.04.2018 | |

| За апрель 2018 года | Не позднее 03.05.2018 | |

| За май 2018 года | Не позднее 31.05.2018 | |

| За июнь 2018 года | Не позднее 02.07.2018 | |

| За июль 2018 года | Не позднее 31.07.2018 | |

| За август 2018 года | Не позднее 31.08.2018 | |

| За сентябрь 2018 года | Не позднее 01.10.2018 | |

| За октябрь 2018 года | Не позднее 31.10.2018 | |

| За ноябрь 2018 года | Не позднее 30.11.2018 | |

| За декабрь 2018 года | Не позднее 31.12.2018 | |

| ЕНВД | ||

| За I квартал 2018 года | Не позднее 25.04.2018 | |

| За II квартал 2018 года | Не позднее 25.07.2018 | |

| За III квартал 2018 года | Не позднее 25.10.2018 | |

| За IV квартал 2018 года | Не позднее 25.01.2019 | |

| ЕСХН | ||

| За I полугодие 2018 года | Не позднее 25.07.2018 | |

| За 2018 год | Не позднее 01.04.2019 | |

| Торговый сбор на территории г. Москвы | ||

| За I квартал 2018 года | Не позднее 25.04.2018 | |

| За II квартал 2018 года | Не позднее 25.07.2018 | |

| За III квартал 2018 года | Не позднее 25.10.2018 | |

| За IV квартал 2018 года | Не позднее 25.01.2019 |

glavkniga.ru

Срок уплаты УСН за 2018 год для ИП и организаций

Упрощенная система налогообложения подразумевает особый порядок уплаты налога - авансовые и годовой платежи. Срок уплаты УСН за 2017 год (4 квартал) для ИП и юридических лиц установлен НК РФ, и за его нарушение в ИФНС начислят штрафы и пени.

Организации и ИП, применяющие в своей деятельности систему налогообложения УСН, рассчитывают и перечисляют налог по итогам 1 квартала, полугодия, 9 месяцев и года. О сроках расскажем далее.

Все индивидуальные предприниматели, применяющие упрощенную систему, рассчитывают и платят налог авансом за каждый квартал и по итогам года (см. Изменения по УСН с 2018 года).

НК РФ устанавливает для авансовых платежей по УСН общий срок - не позднее 25-го числа, месяца следующего за отчетным периодом (п. 5 ст. 346.21 НК РФ).

Налог на УСН для ИП: сроки уплаты в 2018 году. Таблица 1

| Авансовый платеж за 1 квартал года | 25.04. | 25.04.2017 |

| Авансовый платеж за полугодие | 25.07 | 25.07.2017 |

| Авансовый платеж за 9 месяцев года | 25.10 | 25.10.2017 |

| Авансовый платеж за истекший год | 30.04 | 03.05.2018 (перенос с 30.04.2018) |

Сроки уплаты авансов по УСН для организаций и ИП едины, однако налог по итогам года юрлица и предприниматели перечисляют по-разному.

Срок уплаты УСН для ИП за 2017 год (4 квартал) - не позднее 3 мая 2018 года. Срок переносится, так как 30 апреля выпадает на праздничные выходные дни.

По ссылкам ниже можно скачать образцы платежек для уплаты налога:

Платежное поручение для уплаты УСН ("доходы минус расходы")

Платежное поручение для уплаты УСН ("доходы")

Налог ИП перечисляют по месту регистрации.

КБК для УСН утверждены приказом Минфина России от 20.06.16 № 90н.

На эту тему:

Срок уплаты УСН за 2017 год для юридических лиц

Юридические лица, так же как и ИП, платят налог на УСН в течение года (авансами) и по итогам года. Сроки уплаты авансов такие же, как и для ИП, но для годового налога юрлицам отводится другой срок - на месяц раньше.

Срок уплаты годового налога на УСН для юридических лиц - не позднее 31 марта года, следующего за истекшим. Срок уплаты УСН за 2017 год - 2 апреля 2018 года (перенос с выходного дня 31 марта).

Налог на УСН для юридических лиц: сроки уплаты за 2017 год. Таблица 2

| Авансовый платеж за 1 квартал года | 25.04. | 25.04.2017 |

| Авансовый платеж за полугодие | 25.07 | 25.07.2017 |

| Авансовый платеж за 9 месяцев года | 25.10 | 25.10.2017 |

| Авансовый платеж за истекший год | 31.03 | 02.04.2018 (перенос с 31.03.2018) |

Статьи по теме:

Ответственность за нарушение сроков уплаты УСН за 2017 год для ИП и юридических лиц

ИФНС начислит пени и штрафы, если пропустить или задержать платеж по УСН, то есть нарушить срок уплаты налога.

Штрафы и пени за неуплату УСН за 2018 год в срок. Таблица 3

|

Пени на нарушение срока уплаты УСН начислят на сумму платежа в размере 1/300 ключевой ставки ЦБ, за каждый день просрочки (ст. 75 НК РФ). Для расчета пени применяют действующую ключевую ставку на дату оплаты. |

Штраф за неуплату налога предусмотрен в размере от 20 % до 40 % суммы неуплаченного налога (ст. 122 НК РФ). |

Пени считает программа инспекции, но обязательно проверьте, нет ли в расчете ошибок. Если налог за год (в том числе минимальный) меньше авансов, инспекторы вправе начислить пени только на часть авансов (письмо ФНС России от 05.02.2016 № ЗН-4-1/1711@). Сумму авансов инспекторы узнают из годовой декларации. Поэтому начислят пени только после отчетности.

Если налог уплачен, например, 31 марта, с этой даты инспекторы не вправе начислить пени, так как недоимки больше нет. Чтобы снизить пени, надо подать в инспекцию заявление в свободной форме и указать в нем на письмо ФНС. Или написать жалобу в УФНС.

Обратите внимание! Компанию нельзя исключить из ЕГРЮЛ, даже если со счета списываются только пени.

Организация отчитывалась по упрощенке позже срока. Налоговики отказались принимать декларацию, так как они исключили компанию из ЕГРЮЛ. Причина - за последние 12 месяцев компания не сдавала отчетность и не совершала банковских операций (п. 2 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Доходов компания не получала. На ее счет поступали деньги только по исполнительному производству. Деньги со счета списывались принудительно: пени по налогам и комиссия банка. Налоговики сделали вывод, что компания не работает, и вычеркнули ее из ЕГРЮЛ.

Организация оспорила исключение из реестра, подала иск в суд. Она ссылалась на то, что реально работает, ведь с ее расчетного счета списывают пени по налогам. Это тоже банковские операции, поэтому нельзя признать компанию недействующей.

Доводы компании убедили судей кассации. Они признали, что исключение из ЕГРЮЛ незаконное. Банк переводит деньги по поручению клиента, это банковская операция. И не важно, что компания платит - налоги или пени. Сумма перевода также не имеет значения, это могут быть и копеечные операции.

www.gazeta-unp.ru

Срок уплаты УСН-налога за 1 квартал 2018 года

За 1 квартал 2018 уплата УСН-налога (его части) должна состояться не позже 25 апреля. Что следует сделать для своевременного попадания платежа в бюджет и какой для этого выбрать КБК, расскажем в нашей статье.

Что нужно успеть упрощенцу до 25 апреля 2018 года?

Наглядная схема по КБК

Итоги

Что нужно успеть упрощенцу до 25 апреля 2018 года?

Фраза «уплата УСН за 1 квартал 2018 года» означает следующее:

- применяющим УСН фирмам и ИП предстоит рассчитаться с бюджетом по УСН-обязательству;

- УСН-обязательство представляет собой налоговый авансовый платеж;

- аванс исчисляется по результатам работы за квартал;

- погранично-допустимая дата для уплаты УСН-аванса за 1 квартал 2018 года — 25.04.2018.

Чтобы в срок перечислить УСН-аванс за 1 квартал 2018 года, упрощенцу до указанной даты потребуется:

- Сформировать достоверную информацию о полученных доходах и расходах (или только доходах).

Откуда взять эту информацию, расскажем по ссылке.

- Определить сумму УСН-аванса.

Справиться с этим поможет пример расчета из статьи «Авансовый платеж по УСН за 1 квартал 2018 года».

- Оформить платежное поручение и отправить его в банк.

Возьмите в помощь образец платежки из этого материала.

Чтобы отправленный платеж вовремя попал по назначению, важно указать в платежном поручении верный КБК. Для безошибочного выбора КБК воспользуйтесь схемой из следующего раздела.

Об ответственности за неуплату УСН-авансов расскажем тут.

Наглядная схема по КБК

Оформляя платеж по УСН-авансу, четко определитесь с КБК. Ошибка в КБК не позволит платежу вовремя попасть в бюджет.

Насколько критично указание неверного КБК в платежке, см. здесь.

Чтобы быстро найти необходимый КБК по УСН за 1 квартал 2018 года, воспользуйтесь схемой:

Из приведенной схемы видно, что выбор нужного кода зависит от базы исчисления аванса («доходы» или «доходы минус расходы»). Уплачивает УСН-аванс фирма или ИП, значения не имеет.

Как региональное законодательство корректирует обязанность по исчислению авансовых платежей по транспортному налогу, см. в этой публикации.

Итоги

Срок уплаты УСН-аванса за 1 квартал 2018 года выпадает на 25 апреля. Чтобы платеж вовремя попал в бюджет, упрощенцу необходимо до указанной даты рассчитать сумму аванса, оформить платежное поручение и отправить его в банк.

КБК в платежке указывается в зависимости от того, с какой базы упрощенец исчисляет УСН-обязательства («доходы» или «доходы минус расходы»).

nalog-nalog.ru

Сроки уплаты авансовых платежей по УСН в 2018 году для ИП, сроки оплаты налога по УСН

УСН не зря называют «упрощенкой», ведь благодаря ей индивидуальным предпринимателям не нужно возиться с отчетностью каждый квартал. Ее сдают одновременно с уплатой налога – раз в год. Все остальное время достаточно вносить авансовые взносы. Рассмотрим подробнее такой вопрос, как сроки уплаты авансовых платежей по УСН в 2018 году для ИП.

Налог по УСН – как оплачивать

По статье 346.19 НКРФ в УСН различают налоговый период и отчетный.

Налоговый – это календарный год. По его окончании все налогоплательщики должны оплатить итоговую сумму налога и подать в инспекцию по налогам декларацию о доходах, расходах предприятия.Отчетных периодов три – это первые 3 квартала:

- 3 месяца;

- 6 месяцев;

- 9 месяцев.

По каждому кварталу налогоплательщик, перешедший на «упрощенку», должен уплачивать авансовые платежи. Суммы этих взносов подсчитывает сам ИП, опираясь на книгу доходов/расходов. Подтверждать их правомерность не нужно.

Отчетность предоставляется один раз по завершении налогового периода, тогда-то контролеры налоговой инспекции и сверят на соответствие фактически внесенные налогоплательщиком суммы и рассчитанные уже в налоговой.

Если между ними не будет разницы, ИП может считаться полностью рассчитавшимся перед УФНС. Если же суммы не совпадут, придется доплатить выявленную задолженность.

Срок уплаты УСН для ИП в 2018 году

Сроки уплаты авансовых платежей по УСН в 2018 году для ИП, как и для юр. лиц, ориентированы на 25 число месяца, наступившего после каждого квартала. Окончательный расчет авансированию не подлежит.

По НК внести авансы по «упрощенке» необходимо до следующих дат:

- 25 апреля;

- 25 июля;

- 25 октября.

Но не всегда все так просто, ведь 25 число может совпасть с выходным днем. В таком случае крайняя дата, когда можно будет оплатить аванс, смещается на следующий ближайший рабочий день.

К примеру, если 25 июля совпадет с воскресеньем, то перечислить взнос за второй квартал можно будет до 26 июля включительно.

Итоговый налог индивидуальные предприниматели уплачивают до 30 апреля года, который следует за облагаемым по УСН. А юридические лица чуть раньше – до 31 марта. Даты, совпавшие с выходными днями, переносятся по тому же принципу, как и даты авансов.

В 2018 для налогоплательщиков, занимающихся индивидуальным предпринимательством, установлены следующие сроки оплаты налогов и авансовых платежей по УСН:

| 3 мая 2018 г. | Итоговый расчет за 2017 г. |

| 25 апреля | Квартал 1 |

| 25 июля | Квартал 2 |

| 25 октября | Квартал 3 |

Итоговый расчет за 2018 год необходимо внести до 30 апреля 2019. До этого же дня следует подать годовую отчетность.

Реквизиты для оплаты налога по УСН

Все авансы и итоговый расчет нужно перечислять по реквизитам того налогового органа, который выдал бизнесмену свидетельство ОРГНИП. То есть там, где зарегистрирован ИП. Месторасположение объекта, в котором планируется или осуществляется деятельность, не имеет значения.

Производить оплату ИП должны в налоговые органы по месту регистрации. Не как юридические лица, которые вносят аванс через учреждения, расположенные там, где находится организация.

КБК для перечисления платежей по УСН

При переходе на «упрощенку» ИП предлагается выбор одного из двух объектов, по которому будет рассчитываться и уплачиваться налог, ꟷ «доходы» либо «доходы минус расходы». Для каждого установлена разная фиксированная ставка – 6% и 15% соответственно.

Сроки оплаты налога по УСН за 2018 год для ИП, как и для юр. лиц, не зависят от типа выбранного объекта. А вот КБК при внесении денежных средств следует указывать различное.

| Авансовый взнос и единый налог | 18 21 05 01 01 10 11 00 01 10 | 18 21 05 01 02 10 11 00 01 10 |

| Пени при просрочке платежа | 18 21 05 01 01 10 12 10 01 10 | 18 21 05 01 02 10 12 10 01 10 |

| Штраф | 18 21 05 01 01 10 13 00 01 10 | 18 21 05 01 02 10 13 00 01 10 |

Срок подачи заявления на УСН

Сроки уплаты УСН в 2018 году для ИП не единственные, которых следует придерживаться. Переход на «упрощенку» можно осуществить лишь с наступлением нового отчетного года. На это же время нужно планировать переход с одного объекта на другой.

Поэтому подать заявление в инспекцию необходимо до 31 декабря, и уже в новом году можно будет выплачивать налог по «упрощенке». Перейти на нее посреди года нельзя.

Если 31 декабря выходной, крайнюю дату для подачи прошения переносят по общим правилам. К примеру, в 2017 предновогодний день совпал с субботой, после тоже шли выходные праздничные дни, поэтому подавать заявление можно было до 9 января 2018.

В 2019 крайний срок также сдвинется, поскольку 31 декабря совпало с воскресеньем. Претендовать на одобрение заявления можно также до 9 января. Хотя лучше не затягивать и подать его еще до наступления новогодних праздников.

Авансовые платежи просрочены: последствия и что делать

Важный момент, с которым стоит ознакомиться всем ИП – это санкции, применяемые в отношении должников по УСН. Если затянуть оплату аванса, придется выплатить пеню.

Начисляется она после того, как контролеры налоговой инспекции ознакомятся с предоставленной им отчетностью за прошедший год, перепроверят и сравнят насчитанные суммы с фактически уплаченными. Если они не перекроют друг друга, будет начислена пеня в полном объеме, зависящем от количества просроченных дней.

О сумме, которую необходимо уплатить для погашения просрочки бизнесмена проинформируют лишь после подачи годовой декларации и перерасчета всех денежных сумм. Пеня составляет одну трехсотую часть ставки рефинансирования банка Москвы.

Если факт неуплаты или недоплаты будет выявлен ИП самостоятельно, лучше поторопиться с погашением образовавшейся задолженности, поскольку чем меньше дней истечет после крайней даты, до которой следовало рассчитаться по авансу, тем меньше придется заплатить.

А вот итоговый годовой платеж лучше уплачивать своевременно. За более существенное нарушение предусмотрены и более серьезные штрафы. Это правило действует не только по «упрощенке», но и по любой другой системе налогообложения.

Упрощенная система налогообложения по максимуму упростила деятельность ИП. Однако, чтобы не переплачивать, следует вносить все платежи вовремя, либо погашать задолженности сразу же после обнаружения.

ip-vopros.ru