Содержание

Читать онлайн «Приказное судопроизводство как упрощенная форма гражданского процесса. Судебный приказ», Николай Камзин – ЛитРес

Введение

Из содержания концепции «общественного договора» (Т. Гоббса), в нашем сознании моделируется следующая картина – люди, находящиеся в состоянии «Bellum omnium contra omnes»[1] (войны всех против всех) исходя из основного инстинкта «самосохранения» заключают соглашение об образовании общественной организации – государства, в котором они, являясь учредителями, становятся гражданами. Государство обеспечивает их стабильное и мирное сосуществование и развитие, а они поддерживают функционирование государства посредством образования органов управления и учреждения механизмов реализации властных полномочий, посредством финансирования деятельности данной структуры.

Механизмы реализации власти (основной вопрос, решаемый в государстве) – правила поведения в отношениях по управлению общественными процессами. Органы управления и граждане – субъекты данных отношений. Содержанием их являются корреспондирующие правомочия и обеспечительные меры.

Содержанием их являются корреспондирующие правомочия и обеспечительные меры.

С развитием государства, в нем выделяются сферы деятельности граждан, возникают внешние контакты. Граждане приобретают все больший объем свобод в своей деятельности, ввиду презюмирования их цивилизованного поведения. И государство ввиду наличия обязательства, вытекающего из «соглашения» обеспечивает механизмы поддержания стабильности.

Общество образовалось, во-вторых, благодаря собственническим инстинктам человека (во-первых, благодаря инстинкту самосохранения). Д.В. Дождев по вопросу о сопряженности собственности и правосубъектности, писал: «Собственность конституирует субъекта правового общения – свободного индивида, обеспечивая ему материальную независимость»[2].

Право собственности является наиважнейшим понятием. Законодатель в Основном Законе отразил это в ч. 2 ст. 8 и ч. 1 ст. 35.

Согласно ч. 3 ст. 35 Конституции РФ, никто не может быть лишен своего имущества иначе как по решению суда. Для реализации права надлежащим образом, необходим некий механизм, который ввиду особенностей нарушенного права позволил бы восстановить равновесие в правоотношения.

Для реализации права надлежащим образом, необходим некий механизм, который ввиду особенностей нарушенного права позволил бы восстановить равновесие в правоотношения.

Актуальность темы исследования обусловлена тем, что институт судебного приказа и является данным механизмом. Это упрощенный вид производства, экономичный в аспекте времени и финансов, бесспорный. С его помощью на нарушение права, вытекающего из правоотношения, урегулированного частноправовым методом и некоторых иных, происходит обращение внимания государства и заявляется кредитором требование о взыскании с должника денежных сумм или движимого имущества.

В работе внимание автора сосредоточено на следующих вопросах: история возникновения и развития судебного приказа и его сущность, основания выдачи судебного приказа, стадии приказного производства.

Тема работы выбрана автором в связи с тем, что реализация института судебного приказа очень распространена на практике, особенно в настоящей действительности. На этапе экономического бума, сменившегося спадом производства, который, безусловно, не отменяет право требования кредиторов к должникам по неисполненным обязательствам.

На этапе экономического бума, сменившегося спадом производства, который, безусловно, не отменяет право требования кредиторов к должникам по неисполненным обязательствам.

Объект исследования – институт судебного приказа, как особый вид судебного решения по определенным гражданско-правовым делам с отсутствием спора между сторонами.

Цель работы – исследовать историю развития института судебного приказа, как формы упрощенного производства, определить его понятие и сущность, структуру судебного приказа как решения суда. Проанализировать основания выдачи судебного приказа. Выделить и изучить стадии приказного производства, как механизма реализации института судебного приказа.

Цель предопределила необходимость решения следующих задач:

– исследовать судебный приказ в историческом аспекте;

– определить понятие и сущность судебного приказа;

– определить структуру судебного приказа как решения суда;

– определить и проанализировать основания выдачи судебного приказа;

– выделить и изучить стадии приказного производства.

Степень исследованности темы и круг использованных источников: умами человечества моделируются различные механизмы регулирования взаимоотношений в обществе, в том числе способы разрешения ситуаций в которых нарушено право одного из субъектов. Исследованию данных вопросов посвящены труды многих ученных, в которых представлены различные позиции. Ценным источником при подготовке исследования являлись работы таких известных ученных, как:П.В. Алексий,В.Н. Аргунов, М.В. Арканников, Ю.А. Грибанов, Л.П. Григорьева, О.Н. Диордиева, И.В. Емельянова, С.К. Загайнова, К.П. Змирлов, О. А. Исаенкова, В.А. Козбаненко, М.И. Костоева, Е.П. Кочаненко, Г.А. Малумов, К.И. Малышев, А.В. Маркина, Н.Н. Масленникова, И.Б. Морозова, И.Б. Новицкий, И.А. Покровский, В.И. Решетняк, Т.А. Сальван, А.Е. Самсонова, Т.А. Сивак, В.Н. Татищев, М.К. Треушников, Д.А. Туманов, М.А. Черемин, И.Е. Энгельман, А.В. Юдин, В.В. Ярков.

Теоретическая и методологическая основа исследования определяется современными методами познания явлений и процессов правовой действительности. В ходе исследования использовались как общенаучные (диалектический, системный), так и частные (формально-юридический, логический, сравнительно-правовой) методы исследования.

В ходе исследования использовались как общенаучные (диалектический, системный), так и частные (формально-юридический, логический, сравнительно-правовой) методы исследования.

Теоретическая значимость заключена в исследовании институт судебного приказа в историческом аспекте, с точки зрения его появления и развития, определения его сущности и необходимости обществу и государству.

Практическая значимость исследования состоит в анализе оснований выдачи судебного приказа и стадий приказного производства.

В текст исследования включен список использованных источников, содержащий 65 наименований.

Глава 1

Понятие и сущность приказного производства

1.1. Судебный приказ по римскому и средневековому европейскому праву

История развития института судебного приказа в гражданском судопроизводстве достаточно длительна. Он был известен как римскому праву, так и судебной практике Средних веков.

Упрощенные способы разрешения гражданских правовых коллизий были выработаны в результате длительного исторического развития. Еще в Древнем Риме наряду с обычными гражданскими процессуальными процедурами применялись особенные формы судебной защиты нарушенного права, представлявшие собой модификации административно-правового воздействия. Одной из таких форм являлись интердикты, другими словами, консульские либо преторские приказы, посредством которых государственная власть вмешивалась в гражданские правоотношения.

Еще в Древнем Риме наряду с обычными гражданскими процессуальными процедурами применялись особенные формы судебной защиты нарушенного права, представлявшие собой модификации административно-правового воздействия. Одной из таких форм являлись интердикты, другими словами, консульские либо преторские приказы, посредством которых государственная власть вмешивалась в гражданские правоотношения.

Консул (претор) проводил специальное расследование, именуемое «causae cognitio», и если признавал, что существует какое-либо нарушение, приказывал нарушителю следовать императивному безусловному предписанию[3].

Первоначально претор давал интердикты после расследования фактов, а потому интердикт был безусловным и категорическим распоряжением. Но по мере увеличения количества дел претор стал давать интердикты без проверки фактов, в виде условного распоряжения. Таким образом, они стали иметь силу только в случаях, когда подтверждались факты, на которые ссылался заявитель. Интердикт можно было оспорить. Если лицо, против которого выдан интердикт, не выходя от претора, оспаривало интердикт и требовало назначения судьи, это требование удовлетворялось. Судебное разбирательство могло привести или к подтверждению интердикта (и тогда он из условного приказа превращался в безусловный), или к оправданию ответчика[4].

Если лицо, против которого выдан интердикт, не выходя от претора, оспаривало интердикт и требовало назначения судьи, это требование удовлетворялось. Судебное разбирательство могло привести или к подтверждению интердикта (и тогда он из условного приказа превращался в безусловный), или к оправданию ответчика[4].

Средневековому европейскому праву были свойственны упрощенные процедуры отправления судопроизводства, возникшие, вероятно, в силу влияния права римского, а с другой стороны, в силу объективно существовавшей необходимости экономии времени и средств. К.И. Малышев отмечал: «Уже средневековые торговые города Италии успели развить у себя особые формы сокращенного судопроизводства для дел торговых, для взысканий по векселям и другим бесспорным документам, для обеспечения долговых взысканий арестом и т.п. Это деление процесса на обыкновенный и сокращенный проникло потом и в другие страны Европы, и в дальнейшей истории можно заметить постоянное стремление к обобщению сокращенных форм и к ускорению всего производства. Часто случалось, что сокращенная форма вводилась в закон в виде исключения, но на практике она становилась общим правилом, а напротив, обыкновенный порядок судопроизводства – исключением»[5].

Часто случалось, что сокращенная форма вводилась в закон в виде исключения, но на практике она становилась общим правилом, а напротив, обыкновенный порядок судопроизводства – исключением»[5].

Развитие капиталистических отношений повлекло совершенствование законодательства, все более и более детальную разработку различных правовых институтов. В 19 столетии в процессуальном праве некоторых стран Европы появляются институты взыскания по бесспорным документам, аналогичные приказному производству. Рассматривая систему судебных приказов и напоминательного производства в западноевропейском законодательстве, К.И. Малышев выделял исполнительные или безусловные приказы (применялись в исполнительном процессе – исполнительный лист и повестка об исполнении) и условные приказы или напоминания (служили для подготовки приказа посредством напоминания). Выдача тех и других приказов допускались по односторонней просьбе заявителя, без вызова ответчика и без заслушивания его объяснений. Вследствие этого безусловный приказ мог быть выдан только на основании актов, имеющих исполнительную силу или обращаемых к исполнительному производству, а приказ условный, как простое напоминание должнику о необходимости удовлетворить требования, выдавался по всем долговым обязательствам, независимо от исполнительной силы актов, на которых они основаны.

Вследствие этого безусловный приказ мог быть выдан только на основании актов, имеющих исполнительную силу или обращаемых к исполнительному производству, а приказ условный, как простое напоминание должнику о необходимости удовлетворить требования, выдавался по всем долговым обязательствам, независимо от исполнительной силы актов, на которых они основаны.

1. Гоббс Т. Левиафан, или материя, форма и власть государства церковного и гражданского Т.2. М.: Мысль. 1991. С.86.

2. Дождев Д.В. Римское частное право. М. 2002. С. 379.

3. Покровский И.А. История римского права. Минск. 2002. С. 148.

4. Новицкий И.Б. Римское частное право М. 1994. С. 61.

5. Черемин М.А. Приказное производство в российском гражданском процессе. – М.: ООО «Городец-издат». 2001. С. 14.

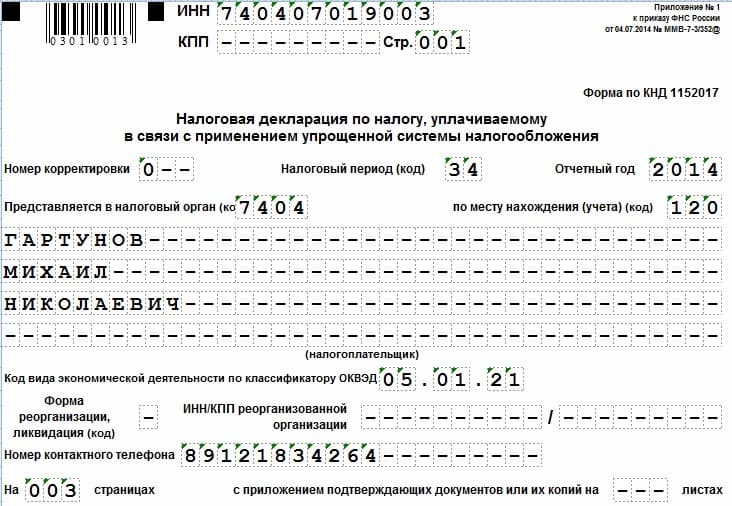

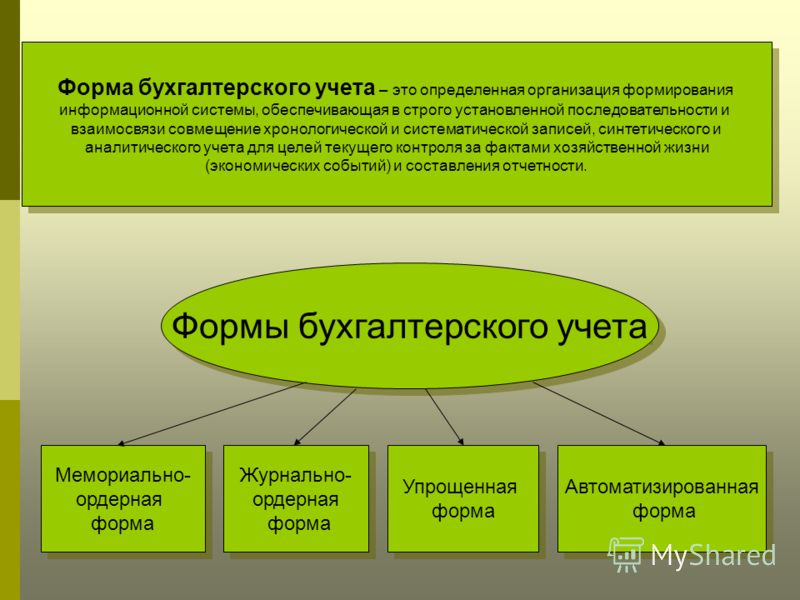

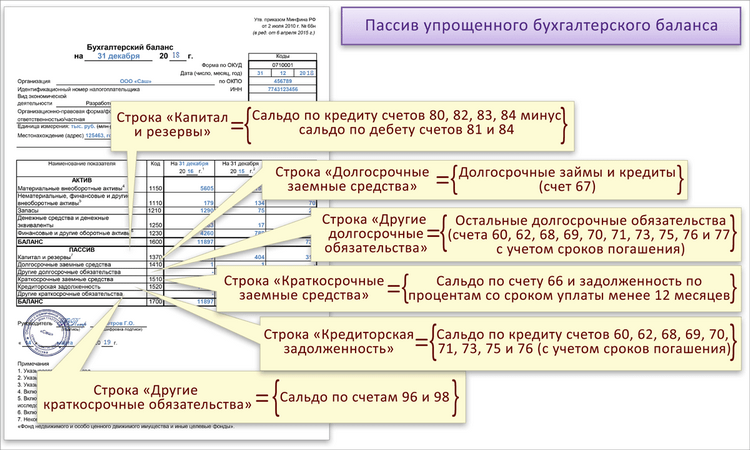

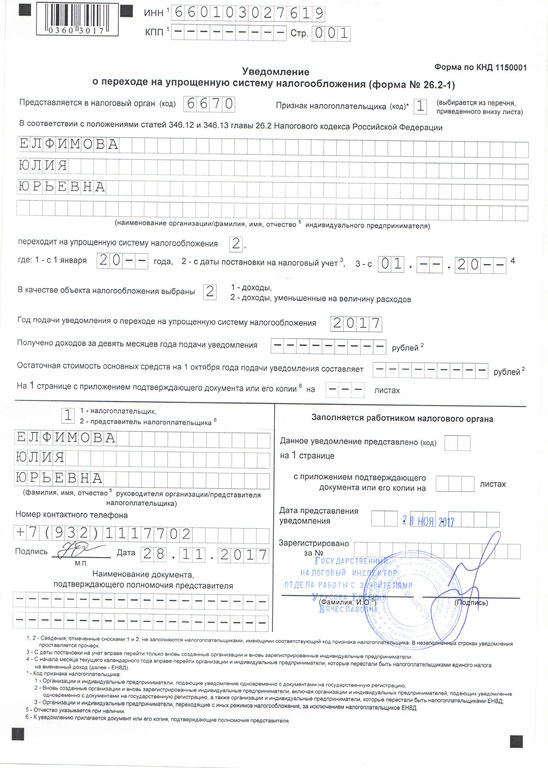

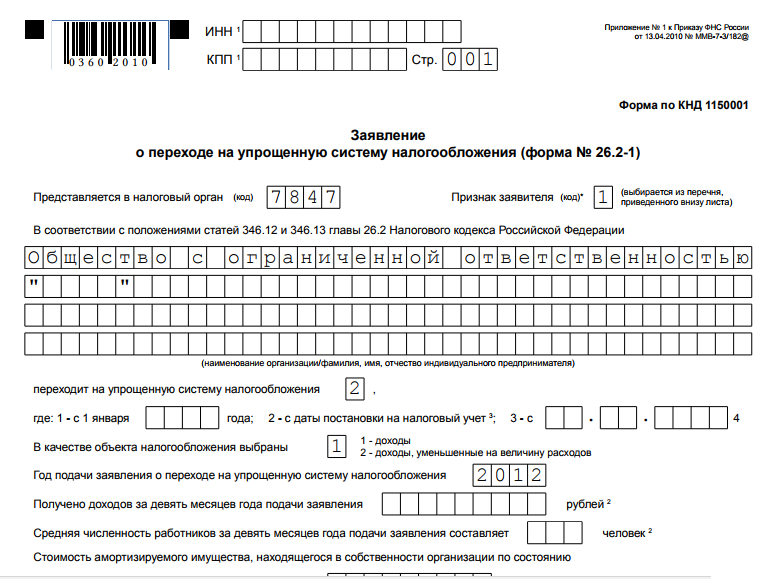

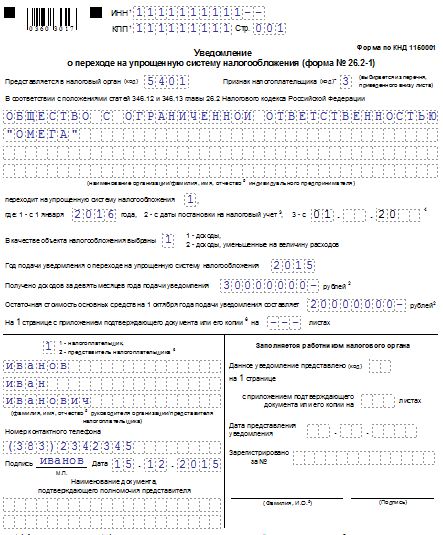

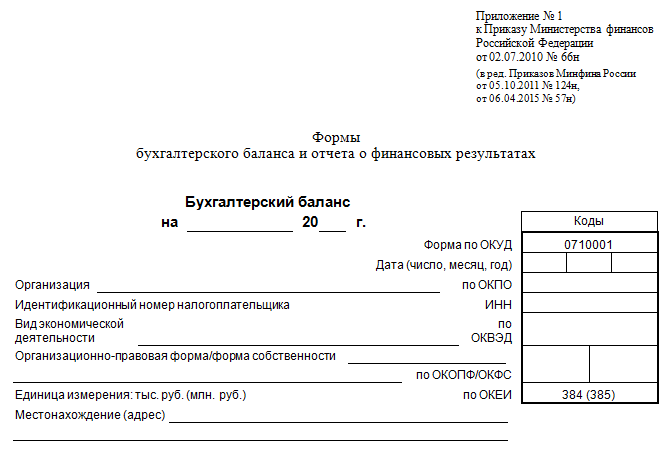

Упрощенная форма бухгалтерского учета — Энциклопедия по экономике

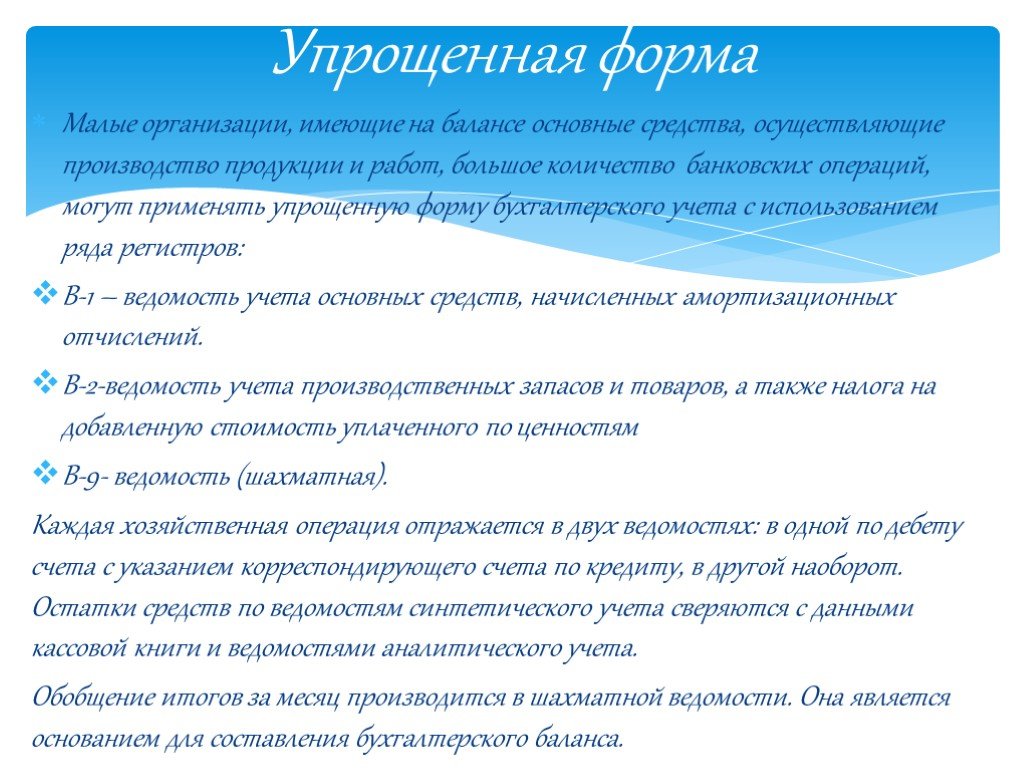

На небольших по объему деятельности предприятиях, где для отражения операций требуется не более 25—30 синтетических счетов, используется упрощенная форма бухгалтерского учета — журнал-Главная. Данная форма учета основана на применении единого комбинированного регистра синтетического учета, записи в котором являются одновременно хронологическими и систематическими.

[c.478]

Данная форма учета основана на применении единого комбинированного регистра синтетического учета, записи в котором являются одновременно хронологическими и систематическими.

[c.478]

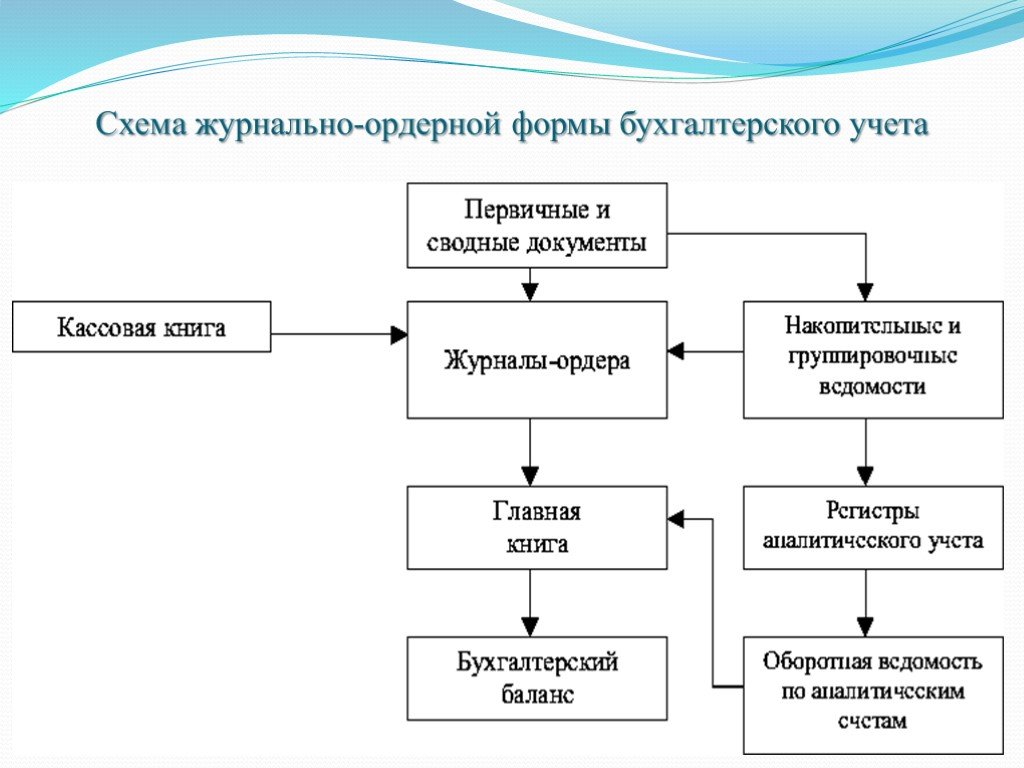

Комбинированные регистры представляют собой регистры, в которых операции записывают одновременно в хронологическом и систематическом порядке. Применяются они при упрощенных формах бухгалтерского учета и при журнально-ордерной форме учета. К ним относятся Журнал-Главная, накопительные ведомости, журналы-ордера.

[c.171]

Форма бухгалтерского учета Журнал-Главная в настоящее время используется в организациях малого бизнеса и считается разновидностью упрощенных форм бухгалтерского учета при использовании только кассовой книги и основного регистра — Журнал-Главная книга разновидностью мемориально-ордерной формы бухгалтерского учета при использовании не только кассовой книги, основного регистра — Журнал-Главная книга, но и других вспомогательных регистров — аналитического учета, мемориальных ордеров, оборотных ведомостей, группировочных и накопительных ведомостей. [c.176]

[c.176]

Упрощенные формы бухгалтерского учета применяются в организациях малого бизнеса. Эти формы учета разработаны и приняты для практического применения Министерством финансов Российской Федерации. Организация учета по упрощенной форме учета построена на основе сокращенного рабочего плана счетов и [c.184]

Так, упрощенную форму учета можно вести по 1) простой форме бухгалтерского учета — без использования учетных регистров малой организации 2) упрощенной форме бухгалтерского учета с использованием учетных регистров малой организации. [c.185]

| Рис. 7.8. Схема упрощенной формы бухгалтерского учета |

Упрощенная форма бухгалтерского учета с использование учетных регистров применяется в организациях малого бизнеса, если они занимаются разными видами деятельности (т.е. тогда, когда простую форму учета невозможно применять). [c.186]

Те малые предприятия, которые не переведены на единый налог на вмененный доход для определенных видов деятельности и не перешли на упрощенную систему налогообложения, учета и отчетности, ведут бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Законом О бухгалтерском учете [1], положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий [16], [30]. По сравнению с предприятиями среднего и крупного бизнеса данные предприятия имеют возможность применять упрощенные формы бухгалтерского учета в соответствии с типовыми рекомендациями по организации бухгалтерского учета для субъектов малого пред-

[c.491]

По сравнению с предприятиями среднего и крупного бизнеса данные предприятия имеют возможность применять упрощенные формы бухгалтерского учета в соответствии с типовыми рекомендациями по организации бухгалтерского учета для субъектов малого пред-

[c.491]

Предприятия малого бизнеса при постановке учета по упрощенной форме бухгалтерского учета на основе типового Плана счетов составляют рабочий План счетов, рекомендованный Министерством финансов РФ. С учетом нового плана счетов его содержание приведено на стр. 241. [c.240]

Для организаций малого бизнеса, имеющих простой технологический процесс производства продукции, выполнения работ, оказания услуг и незначительное количество хозяйственных операций (как правило, не более 100 в месяц), Министерство финансов РФ разработало упрощенную форму бухгалтерского учета. [c.364]

Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров (схема 7.7) применяется в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций (как правило, не более 30 в месяц) и содержанием хозяйственного процесса не является сфера материального производства, т. е. не имеет место выпуск продукции и выполнение отдельных видов работ оно может вести учет всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности по форме (см. табл. 7.11).

[c.365]

е. не имеет место выпуск продукции и выполнение отдельных видов работ оно может вести учет всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности по форме (см. табл. 7.11).

[c.365]

Упрощенная форма бухгалтерского учета (схема 7.8) с использованием учетных регистров имеет место на малом предприятии, если оно занимается производством продукции или выполнением работ. [c.366]

Вопрос 10. В какой форме может применяться упрощенная форма бухгалтерского учета субъектами малого предпринимательства Ответы [c.382]

В условиях автоматизированного учета выбор варианта упрощенной формы бухгалтерского учета не имеет значения…… 5 [c.382]

Упрощенная форма бухгалтерского учета для малых предприятий [c.200]

Какую упрощенную форму бухгалтерского учета имущества малого предприятия использует бухгалтерский регистр — Книга учета хозяйственных операций (ф. № К-1). [c.304]

Для малых предприятий, занятых в материальной сфере производства, рекомендуется применять регистры журнально-ордерной формы счетоводства, а занятым торговлей и иной посреднической деятельностью — регистры из упрощенной формы бухгалтерского учета, то есть ведомости учета, перечисленные далее. [c.79]

[c.79]

Упрощенная форма бухгалтерского учета [c.75]

Малое предприятие самостоятельно выбирает форму бухгалтерского учета из утвержденных соответствующими органами, исходя из потребностей своего производства и управления, из сложности и численности работников. Так, предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Предприятия сферы обращения могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т.п.) из журнально-ордерной формы счетоводства. [c.184]

Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг и имеющим незначительное количество хозяйственных операций (как правило, не более трехсот в месяц), рекомендуется применение упрощенной формы бухгалтерского учета. [c.185]

[c.185]

Упрощенная форма бухгалтерского учета может вестись малым предприятием по простой форме бухгалтерского учета и по форме с использованием регистров бухгалтерского учета. [c.188]

Упрощенная форма бухгалтерского учета малым предприятием может вестись по [c.53]

Схема 6. Упрощенная форма бухгалтерского учета «Журнал-главная» [c.40]

В организациях малого бизнеса разрешено совмещать функции бухгалтера и кассира. Организациям малого бизнеса разрешено применять упрощенную форму бухгалтерского учета. [c.51]

В России наибольшее распространение получили мемориально-ордерная, журнально-ордерная, таблично-перфокарточная и автоматизированная формы бухгалтерского учета. В связи с организацией огромного количества малых предприятий получила развитие упрощенная форма бухгалтерского учета на малых предприятиях. [c.117]

УПРОЩЕННАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА НА МАЛЫХ ПРЕДПРИЯТИЯХ [c.138]

Каковы основные взаимосвязи между учетными регистрами упрощенной формы бухгалтерского учета малого предприятия [c. 161]

161]

На малых предприятиях применяется упрощенная форма бухгалтерского учета по простой форме (без использования учетных регистров) или по форме с использованием учетных регистров (рис. 27). Простая форма учета может применяться на тех предприятиях малого бизнеса, где количество хозяйственных операций незначительно (не более ста в месяц), а хозяйственный процесс не относится к сфере материального производства. [c.104]

Упрощенная форма бухгалтерского учета с использованием учетных регистров (рис. 28) применяется во всех других случаях, где процесс производства связан с выпуском продукции и выполнением работ. [c.104]

Для организации учета по упрощенной форме бухгалтерского учета МП на основе типового Плана счетов бухгалтерского учета может составить свой рабочий План счетов. [c.232]

Для малых предприятий (МП) часто применяется упрощенная форма бухгалтерского учета с использованием журнала хозяйственных операций и шахматной ведомости (см. рис. 6)

[c. 79]

79]

С 1996 г. для малых предприятий с предельной численностью работников до 15 человек введена особая упрощенная форма бухгалтерского учета, отчетности и налогообложения, включающая в себя только книгу доходов и расходов. В ней отражаются все хозяйственные действия юридического и физического лица. Данная книга должна быть пронумерована, прошнурована, опечатана и иметь оттиск печати налогового органа. Для пользования этой системой предприятию или физическому лицу необходимо приобрести патент, стоимость которого идет в зачет обязательств по уплате единого налога. В бюджет уплачивается только единый налог (плюс акцизы и таможенные платежи) в размере 10% от выручки или 30% от дохода. Система отчетности в данной систе- [c.81]

Волков Н. Г. Упрощенная форма бухгалтерского учета для предприятий малого и среднего бизнеса — М. Бизнес-Карта, 1993. [c.309]

При применении упрощенной формы бухгалтерского учета запись по каждой хозяйственной операции оформляется в два приема в одной ведомости отражается запись по дебету счета с указанием номера предыдущего счета, а в другой ведомости — по кредиту корреспондирующего счета с указанием одновременно номера дебетуемого счета. [c.186]

[c.186]

При ведении упрощенной формы бухгалтерского учета, в рабочем документе аудитора формы РД-3 (ОТ) по реквизиту «Регистр синтетического учета» приводится наименование соответствующего регистра (напримео «Книга учета хозяйственных операций», «ведомость №»). [c.245]

Раскройте содержание журналъно-ордерной формы учета. 10. Каково содержание упрощенной формы бухгалтерского учета Л. В чем сущность автоматизированной формы учета [c.379]

МП рекомендовано вести бухгалтерский учет с применением жур-нально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, с учетом дополнений и изменений согласно письма Минфина России от 24 июля 1992 г, № 59 Орекомендациях по применению учетных регистров бухгалтерского учета на предприятиях , а также отраслевых указаний, либо упрощенную форму бухгалтерского учета, рассмотренную в главе 5. [c.232]

Так, предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Предприятия сферы обращения могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т. п.) из журначьно-ордерной формы счетоводства.

[c.232]

Предприятия сферы обращения могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т. п.) из журначьно-ордерной формы счетоводства.

[c.232]

Малым предприятиям, в соответствии с п. 1.6 Указаний по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства (утверждены приказом Минфина России) предоставлено право вместо журналь-но-ордерной формы счетоводства применять упрощенную форму бухгалтерского учета. При этом малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы при условии [c.55]

Калькулятор простейшей формы — Калькулятор простейшей формы онлайн

Упрощение дроби означает приведение дроби к простейшей форме. Дробь находится в простейшей форме, если ее числитель и знаменатель не имеют общих делителей, кроме 1.

Что такое калькулятор простейшей формы?

«Калькулятор простейшей формы» – это бесплатный онлайн-инструмент, который сводит дробь к простейшей форме. В этом калькуляторе вы можете ввести значение и найти его простейшую форму за несколько секунд.

Калькулятор простейших форм

ПРИМЕЧАНИЕ. Введите значения, не превышающие двух цифр.

Как пользоваться калькулятором простейших форм?

Чтобы использовать калькулятор, выполните следующие действия:

- Шаг 1: Введите значения числителя (a) и знаменателя (b) в отведенное место.

- Шаг 2: Нажмите «Преобразовать».

- Шаг 3: Нажмите «Сброс» , чтобы очистить поле и ввести новую дробь.

Как найти простейшую форму?

Чтобы упростить дроби, запишите множители числителя и знаменателя и отметьте в них общие множители.

Затем разделите числитель и знаменатель на общие делители, пока у них не будет общего делителя, кроме 1.

Полученная таким образом дробь имеет простейшую форму.

Хотите найти сложные математические решения за считанные секунды?

Воспользуйтесь нашим бесплатным онлайн-калькулятором, чтобы решить сложные вопросы. С Cuemath находите решения простыми и легкими шагами.

Записаться на бесплатный пробный урок

Решенные примеры с помощью калькулятора простейших форм

Пример 1:

Какова простейшая форма дроби 24/60?

Решение:

Множители 24 = 1, 2, 3, 4, 6, 8, 12, 24

Множители 60 = 1, 2, 3, 4, 5, 6, 10, 12 , 15, 20, 30, 60

Итак, наибольший общий делитель 24 и 60 равен 12.

Теперь, разделив 24 и 60 на 12, мы получим 2 и 5 соответственно.

Итак, упрощенная форма 24/60 — это 2/5.

Пример 2:

Какова простейшая форма дроби 10/20?

Решение:

Множители 10 = 1, 2, 5, 10

Множители 20 = 1, 2, 5, 4, 10, 20

Итак, наибольший общий делитель 10 и 20 равно 10

Теперь, разделив 10 и 20 на 10, мы получим 1 и 2 соответственно.

Таким образом, упрощенная форма 10/20 равна 1/2

Пример 3:

Какова простейшая форма дроби 15/45?

Решение:

Множители числа 15 = 1, 3, 5, 15

Множители числа 45 = 1, 3, 5, 6, 9, 15, 45

Итак, наибольший общий делитель числа 15 а 45 равно 15

Теперь, разделив 15 и 45 на 15, мы получим 1 и 3 соответственно.

Итак, упрощенная форма 15/45 равна 1/3

Точно так же вы можете попробовать простейший калькулятор форм и найти простую форму следующего:

- 99/45

- 34/78

☛ Статьи по теме:

- Упрощение дробей

- Дроби

☛ Математические калькуляторы:

Упрощение калькулятора — CalcuNation.com

Приведите дроби к их простейшей форме с помощью этого калькулятора Simplify Calculator.

Числитель дроби (верхнее число)

Знаменатель дроби

(нижний номер)

Вычислить простейшую форму дроби.

Как упростить дроби?

Пример: Для дроби 33 / 99 число 33 является числителем, а

99 — знаменателем.

Сначала найдите наибольший общий делитель двух чисел.

GCF = 33

Калькулятор GCF

Во-вторых, разделите и числитель, и знаменатель на GCF.

Числитель получается из 33/33 = 1

Знаменатель получается из 99/33 = 3

Дробь 33 / 99 приведенная к простейшей форме равна 1 / 3 .

Калькулятор простых дробей

Другой пример. На этот раз мы рассмотрим дробь 6 / 10 . Число 6 — числитель, а 10 — знаменатель.

Довольно легко увидеть, что и числитель, и знаменатель — четные числа. Итак, мы знаем, что они оба делятся на 2. Давайте разделим и числитель, и

знаменатель на 2.

Это дает нам числитель 3 и знаменатель 10. Это была бы самая простая форма для того факта, что одно из чисел является простым числом и не делится

Это была бы самая простая форма для того факта, что одно из чисел является простым числом и не делится

дальше.

Дробь 6 / 10 приведенная к простейшей форме равна 3 / 5 .

Упрощение дроби, кратной 4

Для следующего примера преобразуем дробь 12 / 20 в простейшую форму. В числителе 12, а в знаменателе 20.

Как и в предыдущем примере, числитель и знаменатель — четные числа. Как и в предыдущем случае, и числитель, и

знаменатель четный и делится на 2. Но вы можете заметить, что они также делятся на 4. Поскольку 4 — больший множитель, давайте разделим оба на это число.

Наши новые числа 3 и 5. Это самая простая форма. Хотя бы одно из чисел простое и дальше не делится. И 3, и 5 — простые числа.

Дробь 12 / 20 приведенная к простейшей форме равна 3 / 5 .

Упрощение дроби на 5

Для следующей дроби переведем дробь 15 / 20 в простейшей форме.