Как встать на учет в ФНС в качестве плательщика ЕНВД (снятие с учета). Уведомление о енвд для ип

ЕНВД: как получить уведомление о применении, если налогоплательщик давно уже применяет данную систему

«О ПОРЯДКЕ УЧЕТА В НАЛОГОВЫХ ОРГАНАХ НАЛОГОПЛАТЕЛЬЩИКОВ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ»

Письмо Федеральной налоговой службы Российской Федерации от 21 сентября 2009 г. N МН-22-6/734@

Федеральная налоговая служба в дополнение к письму ФНС России от 05.03.2009 N МН-22-6/168@ в связи с запросами о порядке учета в налоговых органах налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, связанных с внесением в статью 346.28 Налогового кодекса Российской Федерации изменений, вступивших в силу с 01.01.2009, сообщает следующее.

1. С 01.01.2009 порядок постановки на учет и снятия с учета налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности установлен пунктом 3 статьи 346.28 Кодекса.

Постановка на учет (снятие с учета) налогоплательщиков ЕНВД осуществляется налоговым органом на основании заявления о постановке на учет (снятии с учета) по формам, установленным ФНС России. Указанные формы утверждены Приказом ФНС России от 14.01.2009 N ММ-7-6/5@ "Об утверждении форм заявлений о постановке на учет и снятии с учета организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности".

(Формы напоминаем здесь:

- постановка на учет организации;

- постановка на учет ИП;

- снятие с учета организации;

- снятие с учета ИП.)

Предоставление налогоплательщиками ЕНВД иных документов не предусмотрено.

В этой связи проверка сведений, указанных в заявлениях, проводится на основании данных, содержащихся в ЕГРН (ЕГРЮЛ, ЕГРИП).

2. Налогоплательщик ЕНВД, не состоящий на учете в налоговом органе в этом качестве, представляющий налоговую отчетность по единому налогу на вмененный доход в установленном порядке, вправе обратиться в налоговый орган в целях получения уведомления о постановке на учет в качестве налогоплательщика единого налога с Заявлением о постановке на учет по форме N ЕНВД-1 (N ЕНВД-2). В качестве даты начала осуществления предпринимательской деятельности указывается дата начала первого отчетного периода, по которому налогоплательщиком представлялась в этот налоговый орган декларация по ЕНВД. В разделе "Достоверность и полнота сведений" налогоплательщик указывает текущую дату.

Налоговый орган осуществляет постановку на учет налогоплательщика и выдает ему (направляет по почте) уведомление о постановке на учет в качестве налогоплательщика единого налога, указав в строке "Поставлена (поставлен) на учет" - "осуществляет деятельность, в качестве налогоплательщика единого налога на вмененный доход с ________ (указывается дата начала первого отчетного периода из Заявления о постановке на учет по форме N ЕНВД-1 (N ЕНВД-2))".

3. Налогоплательщик ЕНВД, не состоящий на учете в налоговом органе в этом качестве, представляющий налоговую отчетность по единому налогу на вмененный доход в установленном порядке, вправе обратиться в налоговый орган в целях получения уведомления о снятии с учета с Заявлением о снятии с учета по форме N ЕНВД-3 (N ЕНВД-4). Налоговый орган на основании этого заявления осуществляет действия по закрытию налоговых обязательств. В базу данных территориального налогового органа вносится информация о прекращении налогоплательщиком деятельности, подлежащей налогообложению ЕНВД. В течение пяти дней со дня получения заявления налоговый орган выдает (направляет по почте) налогоплательщику уведомление о снятии с учета, указав в строке "снята (снят) с учета" - "деятельность, подлежащая налогообложению единым налогом на вмененный доход, прекращена с ________ (указывается дата из Заявления по форме N ЕНВД-3 (N ЕНВД-4)).

www.pravowed.ru

Заявление форма ЕНВД-2. Cкачать бланк и образец 2014-2015.

Заявление форма ЕНВД-2 заполняется при необходимости встать на учет ИП в качестве налогоплательщика ЕНВД. Скачать бланк ЕНВД-2 и образец его заполнения можно по ссылкам ниже.

Если встать на учет нужно организации, то необходимо заполнять заявление по форме ЕНВД-1.

Вставать на учет в налоговом органе нужно по месту осуществлении деятельности, переводимой на данный спецрежим. Как встать на учет в налоговый орган в качестве плательщика ЕНВД, можно почитать здесь.

Какие виды деятельности можно перевести на ЕНВД?

Возможно вам также пригодятся бланки и образцы заявления о снятии с учета в качестве плательщика ЕНВД — ЕНВД-3 и ЕНВД-4.

Образец заполнения заявления ЕНВД-2

Бланк достаточно просто заполняется, состоит из одного листа и приложения к нему.

На титульном листе нужно указать ИНН физического лица, являющегося предпринимателем.

Справа поставить код налогового органа, в который подается бланк заполненного заявления.

Ниже содержатся три троки: в первой нужно прописать фамилию ИП, во второй – имя ИП, в третьей – отчество ИП.

Если отчества нет, то и заполнять третью строку не надо.

ФИО пишутся слева направо, пустые клетки прочеркиваются.

Ниже указывается ОГРНИП и дата начала применения ЕНВД.

В разделе «Достоверность и полноту сведений подтверждаю» нужно указать, кто является заявитель, сам ИП или его представитель, действующий на основании доверенности. Если представитель, то ниже прописываются его ФИО и ИНН.

Приложение к форме ЕНВД-2 содержит поля для указания видов деятельности, переводимых на уплату единого налога на вмененный доход.

Для каждого вида деятельности нужно указать его код и адрес осуществления.

Обратите внимание, если вы указываете несколько видов деятельность, то первым нужно указывать тот вид, по месту которого находится отделение ФНС, в которое подается заявление для постановки на учет.

На одном листе приложения вмещается только три вида деятельности, если их большее количество, то нужно заполнить несколько листов приложения. Общее количество заполненных листов нужно указать в соответствующем поле на титульном листе бланка заявления ЕНВД-2.

Скачать заявление форма ЕНВД-2

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

Заявление ЕНВД 2 в 2017 году для ИП

Всем доброго времени суток! Я продолжаю писать статьи на тему налога ЕНВД и одним из самых первых вопросов который возникает – это “Как встать на налог ЕНВД”.

В прошлой статье я уже описал процесс постановки на налог ЕНВД для организаций (ООО), сегодня же мы рассмотрим как на учет ЕНВД встать ИП (индивидуальному предпринимателю).

Заявление ЕНВД 2 для предпринимателя

Для того чтобы встать на учет ЕНВД предпринимателю необходимо заполнить и сдать в налоговую заявление по форме ЕНВД 2.

Для этого естественно нам потребуется сам бланк заявления ЕНВД 2.

Где взять бланк ЕНВД 2

Так как мой сайт всесторонне старается помочь всем начинающим предпринимателям, то чтобы не усложнять задачу, я просто выкладываю бланк ЕНВД 2 в данной статье.

Скачать бланк заявления ЕНВД 2 можно здесь: бланк ЕНВД2 для ИП и образец заполнения ЕНВД2.

Куда сдавать заявление ЕНВД 2

Заявление ЕНВД 2 предприниматель должен сдавать в налоговую по месту осуществления своей деятельности. Сдать заявление на применение налога ЕНВД предприниматель должен в течении 5 дней с момента начала ведения своего бизнеса (фактически).

Существует несколько видов деятельности занимаясь которыми сдавать ЕНВД 2 нужно по месту регистрации ИП:

- Пассажирские и грузоперевозки;

- Реклама на транспорте;

- Развозная и разносная розничная торговля.

Образец заполнения ЕНВД 2

Теперь наступил самый ответственный момент, Вам необходимо заявление ЕНВД 2 подготовить, а проще говоря заполнить.

Процесс заполнения заявления ЕНВД 2 я описывать в самой статье не буду. А просто запишу видео в котором Вы сможете наглядно увидеть как правильно заполнять данное заявление (видео будет приложено в самом конце статьи).

Заявление на постановку налога ЕНВД предприниматель должен заполнить в 2х экземплярах, один из них заберет налоговый инспектор, а второй сразу выдаст Вам на руки с отметкой налоговой службы. Это является гарантом того что Вы его сдавали.

Через 5 рабочих дней Вы сможете прийти в налоговую и забрать уведомление в котором будет написано, что Вам разрешено использовать налог ЕНВД.

Уведомление о постановке на учет ЕНВД для ИП

На этом я статью заканчиваю, смотрите видео и читайте статьи , чтобы избежать ошибок при постановке на учет ЕНВД.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Для новичков в бизнесе работает группа в социальной сети КОНТАКТ " Секреты бизнеса для новичка", здесь Вы можете задать любой вопрос о бизнесе!

До скорых встреч! Пока!

biz911.net

Как получить уведомление о применении ЕНВД?

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяУведомление о применении ЕНВД должен получить каждый налогоплательщик, который решил применять льготный режим налогообложения в виде ЕНВД по отдельным видам деятельности. Уведомление о ЕНВД выдается налоговыми органами после подачи заявления о переходе на данный спецрежим.

Применение ЕНВД

Уведомление о переходе на ЕНВД

Уведомление о ЕНВД: какой действует бланк документа в 2014–2015 и 2016 годах?

Применение ЕНВД

ЕНВД представляет собой специальный режим налогообложения, при котором объектом выступает величина предполагаемого вмененного дохода. До 2013 года применение ЕНВД считалось обязательным по определенным видам деятельности. С начала 2013-го реализация права на применение льготного режима стала добровольной (п. 1 ст. 346.28 НК РФ).

Подробнее об изменениях налогового законодательства по ЕНВД см. в материале «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Уведомление о переходе на ЕНВД

Использование режима, при котором налоги платятся из расчета вмененного дохода, сопровождается обязательной подачей заявления в налоговые органы. В соответствии с п. 3 ст. 346.28 сделать это придется и организациям, и предпринимателям в срок, не превышающий 5 рабочих дней после начала деятельности на данном режиме. За дату постановки на учет будут приняты данные, указанные в заявлении.

Форматы документов закреплены в приказе ФНС РФ от 11.12.2012 № ММВ-7-6/941@. Организации используют заявления по форме ЕНВД-1, предприниматели — ЕНВД-2. Предоставление прочих документов при уведомлении ФНС о переходе на режим ЕНВД не предусмотрено.

На учет вмененщики становятся либо по месту осуществления предпринимательской деятельности (п. 2 ст. 346.28 НК РФ), либо по месту нахождения организации (проживания ИП).

Последнее касается тех видов работ, по которым невозможно предположить точное место их выполнения. Сюда относят услуги по перевозке пассажиров, грузоперевозки, размещение рекламы на транспорте, торговлю развозную и разносную.

Подробнее о процедуре регистрации ЕНВД см. в материале «Постановка на учет в качестве плательщика ЕНВД».

Налоговый орган, в который подано заявление о переходе на режим ЕНВД, выдает налогоплательщику уведомление по ЕНВД о возможности применения специального режима не позднее 5-дневного срока с момента подачи заявления, о чём свидетельствует п. 3 ст. 346.28 НК РФ.

Уведомление о ЕНВД: какой действует бланк документа в 2014–2015 и 2016 годах?

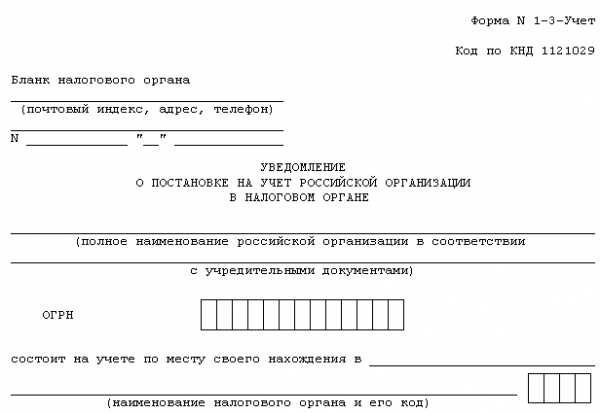

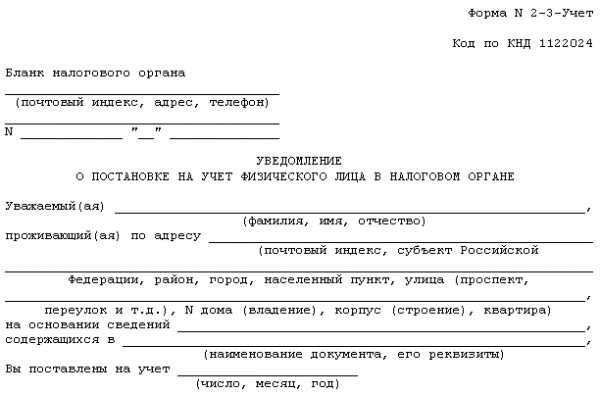

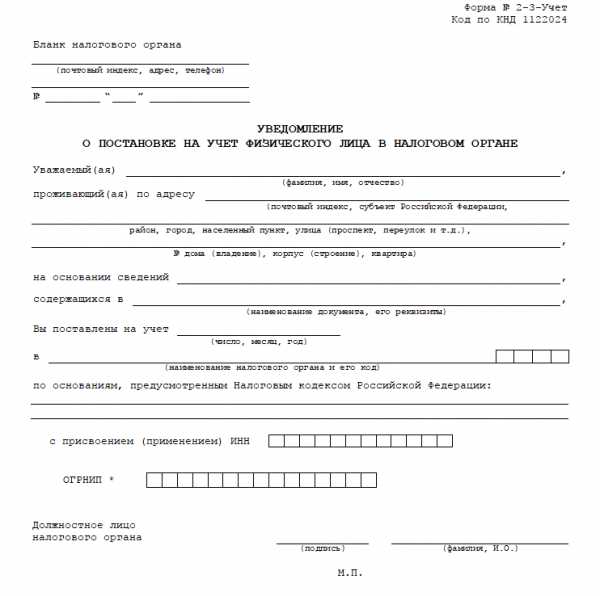

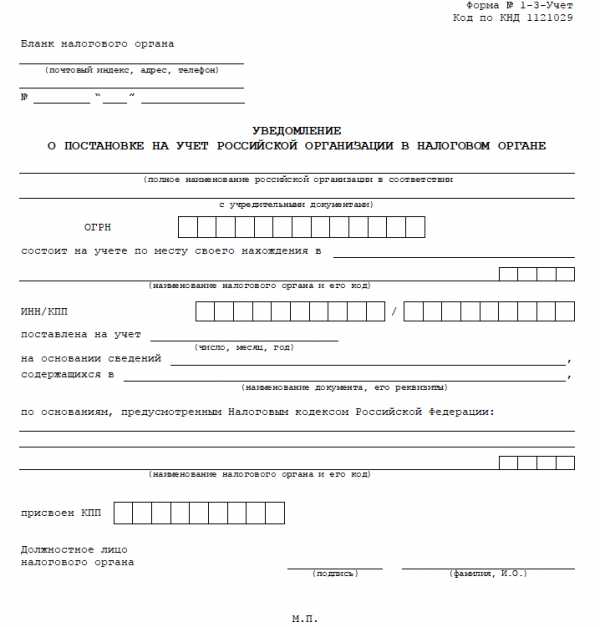

Формы уведомления налогоплательщика о том, что он имеет право использовать спецрежим по исчислению вмененного дохода, утверждены приказом ФНС РФ от 11.08.2011 № ЯК-7-6/488@. Организациям отправляется бланк № 1-3-Учет (по приложению 2 указанного приказа), ИП получают уведомление по форме № 2-3-Учет (в соответствии с приложением 7 приказа).

Скачать бланк № 1-3-Учет

Скачать бланк № 2-3-Учет

Обязанность по постановке на учет по ЕНВД у налогоплательщика существует даже при нахождении его на учете в данной ФНС по каким-либо другим основаниям. Об этом свидетельствует письмо Минфина РФ от 03.06.2009 № 03-11-06/3/154.

Если налогоплательщик не встал на учет в связи с применением ЕНВД, то он не вправе уплачивать этот налог и должен применять ту систему налогообложения, на которой находился до начала применения ЕНВД (см., например, письмо Минфина России от 27.12.2012 № 03-02-07/2-183). Обнаружив, что субъект работает на вмененке, не перейдя на нее в установленном порядке, контролеры доначислят ему налоги в соответствии с прежним налоговым режимом, насчитают пени и, скорее всего, оштрафуют.

Прекращение использования ЕНВД также сопровождается подачей заявления, на основании которого инспекция выдает уведомление о снятии с учета.

Таким образом, своевременная подача заявлений о постановке или снятии с учета по деятельности, касающейся ЕНВД, дает возможность не уплачивать излишне исчисленные суммы налогов.

nalog-nalog.ru

Уведомление о применении ЕНВД в 2018 году

Режим налогообложения в виде единого налога на вмененный доход будет действовать еще несколько лет. Поэтому предпринимателям важно знать, как выглядит и где получить уведомление о переходе на ЕНВД. В статье также рассмотрим, как получить уведомление о снятии с учета (ЕНВД).

Кто может выдавать уведомление

ЕНВД — льготный режим налогообложения, который применяют организации и ИП на добровольной основе, но в соответствии с определенными ограничениями по видам деятельности и масштабам бизнеса. При подаче заявления о намерении пользоваться этим вариантом отчисления налогов в ИФНС экономического агента ставят на учет в качестве плательщика единого налога. В течение 5 рабочих дней после обработки обращения заявителю направляют уведомление о ЕНВД. Для ИП (2018 г.) готовят форму № 2-3-Учет (Приложение № 7 к Приказу ФНС России от 11.08.2011 № ЯК-7-6/[email protected]), а для компаний — форму № 1-3-Учет (Приложение № 2). Вот как выглядят бланки таких документов:

- для индивидуальных предпринимателей:

- для организаций:

Напомним, что становиться на учет необходимо по месту осуществления конкретной деятельности. По месту нахождения (жительства) обращаются налогоплательщики, которые занимаются развозной или разносной торговлей, оказывают услуги по перевозке, размещают рекламу в транспорте.

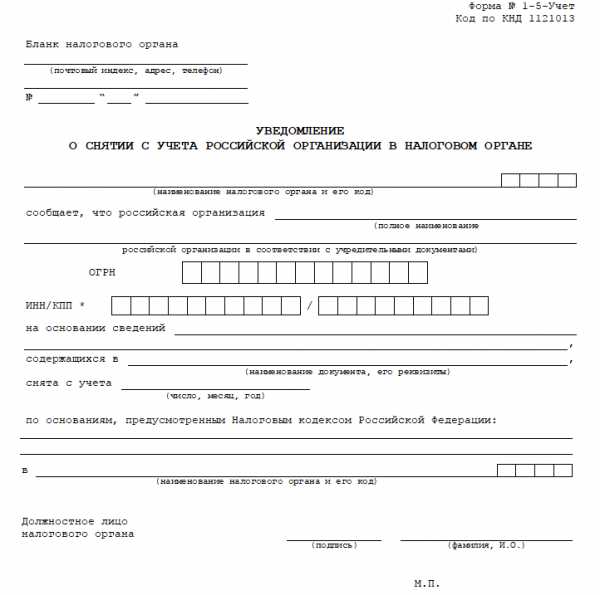

Если налогоплательщик по каким-то причинам больше не будет пользоваться единым налогом, он обязан проинформировать об этом налоговиков. Не позже чем через 5 рабочих дней после обращения заявителю должно прийти уведомление о прекращении ЕНВД (2018). Бланк формы № 1-5-Учет для российской организации (Приложение № 3 вышеназванного приказа) выглядит следующим образом.

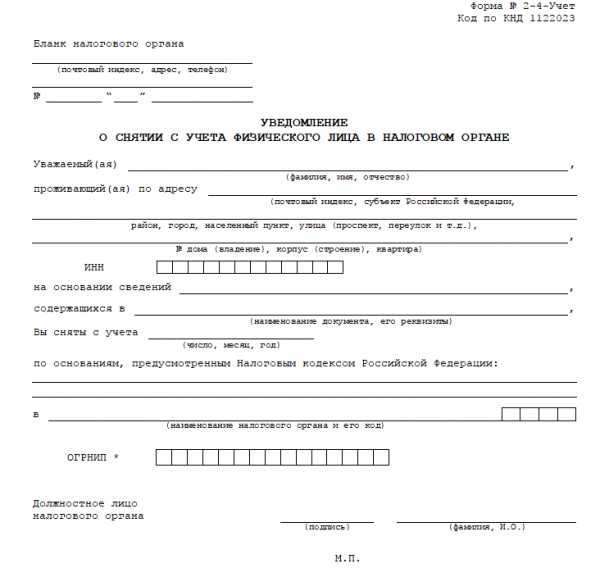

ИП, которые больше не хотят быть плательщиками ЕНВД, после подачи соответствующего заявления получат заполненную форму № 2-4-Учет (Приложение № 8 Приказа).

В каком виде они могут быть

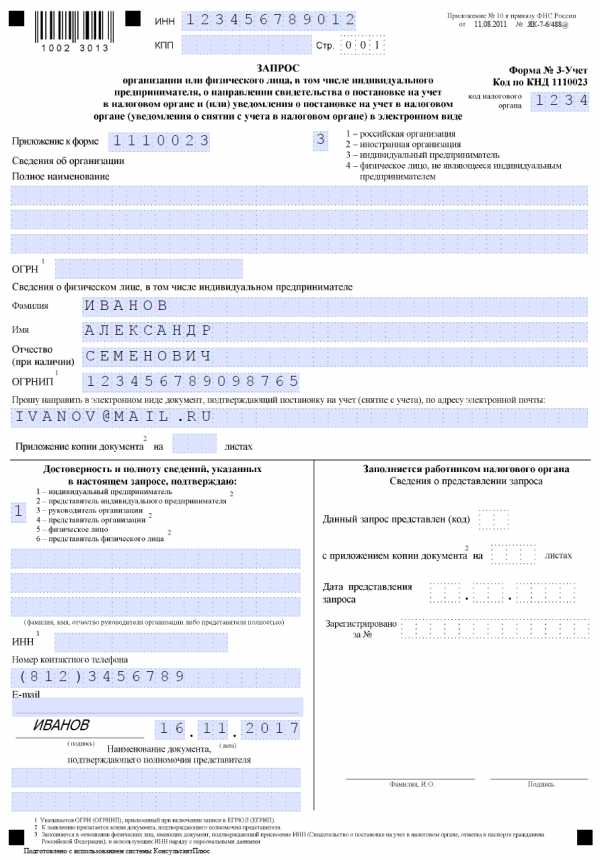

У налогоплательщиков есть возможность получить уведомления на бумажном носителе. Также, в соответствии со ст. 84 НК РФ, предусмотрено право предпринимателей пользоваться электронными документами, подписанными усиленной квалифицированной подписью ИФНС. Для этого, помимо заявления о постановке/снятии с учета, нужно дополнительно сделать запрос о направлении подтверждений по телекоммуникационным каналам связи. При этом важно помнить, что дублировать их на бумажном носителе налоговики в этом случае не будут.

Форма запроса на получение электронных документов для ИП и организаций единая. Бланк такого обращения представлен в Приложении № 10 к Приказу № ЯК-7-6/[email protected], а порядок заполнения — в Приложении № 18. Вот как выглядит заполненный образец запроса от ИП Иванова А.С.

Предъявление третьим лицам

Иногда документы о применении льготного режима могут потребоваться третьим лицам, например, в ходе судебного разбирательства или для работы с контрагентами. Чаще всего налогоплательщику пишут: «Прошу выдать скан-копию уведомления о применении ЕНВД…». Какой документ ему подготовить? Тот, который выдала ИФНС. Специальной какой-то формы, которая подтвердит работу по льготному режиму, нет. Или компания может предложить заинтересованному лицу последнюю налоговую декларацию с отметкой ИФНС о ее принятии. Последний вариант — предоставить копию заявления о намерении платить единый налог, где будет видно, что его принял сотрудник ИФНС.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Постановка на учет в ФНС в качестве плательщика ЕНВД (снятие с учета).

Если организация желает применять в отношении некоторых видов деятельности налоговый режим ЕНВД, то необходимо встать на учет в налоговом органе в качестве плательщика единого налога на вмененный доход.

Постановка на учет в качестве плательщика ЕНВД

Особенность — несмотря на то, что организация или ИП могут уже стоять на учете в ФНС, при применении ЕНВД необходимо встать на учет в качестве плательщика именно этого вида налога.

Куда обращаться?

Вставать на учет в качестве плательщика ЕНВД нужно в отделение ФНС по месту осуществления предпринимательской деятельности.

Из этого правила есть несколько исключений, для которых постановку на учет необходимо выполнять по месту нахождения организации или по месту жительства индивидуального предпринимателя.

Исключение делается для следующих видов деятельности:

- Перевозка пассажиров и грузов автомобильным транспортом;

- Развозная и разносная розничная торговля;

- Размещение рекламы на транспорте (внутри и снаружи).

Постановка на учет в налоговый орган в качестве плательщика ЕНВД осуществляется на основании подачи заявления по установленной форме, в котором прописываются все виды деятельности, в отношении которых будет применять данный спецрежим.

Часто возникает ситуация, что организация решает применять единый налог на вмененный доход в отношении нескольких видов деятельности, которые осуществляются в разных территориальных округах, районах. При этом в каждом округе, районе может действовать свое отделение ФНС. В этом случае вставать на учет нужно в отделение, которое расположено по месту осуществления того вида деятельности, которое указано в заявлении первым.

Заявление о постановке на учет

Существуют типовые формы заявлений о постановке на учет в качестве налогоплательщиков единого налога на вмененный доход: форма ЕНВД-1 и ЕНВД-2.

Форма заявления ЕНВД-1 используется для заполнения организациями (юридическими лицами).

Форма ЕНВД-2 заполняется ИП.

Подать заявление необходимо в течение пяти рабочих дней с момента, когда начал применять налоговый режим ЕНВД. В бланке заявления о постановке на учет прописывает дата начала применения ЕНВД, с этой даты и будет поставлен на учет организация или ИП в качестве налогоплательщика по единому налогу на вмененный доход.

Снятие с учета в качестве плательщика ЕНВД

Организация или ИП должны осуществить снятие с учета в ФНС в случае, если перестали заниматься видом деятельности, в отношении которого применялся ЕНВД, либо организация или ИП решили перейти на другой налоговый режим.

В этом случае необходимо заполнить заявление о снятии с учета по установленной форме: ЕНВД-3 или ЕНВД4.

Первая форма заполняется организациями, вторая – индивидуальными предпринимателями.

Предоставить заявления в ФНС нужно в течение пяти рабочих дней с момента прекращение деятельности, в отношении которого применялся ЕНВД. При этом в заявлении указывается дата прекращения деятельности, это же датой и будет снят с учета налогоплательщик.

Если снятие с учета связано с переходом на другой налоговый режим, то в заявлении прописывается дата перехода. В течение пяти рабочих дней с этой даты нужно подать заявление. Налогоплательщик снимается с учета в день, указанный в заявлении.

Также причиной, по которой организация перестает быть плательщиком ЕНВД, может являться то, что организация или ИП перестают соответствовать условиям, для которых возможно применение данного спецрежима. В этом случае в течение пяти рабочих дней с последнего дня месяца, в котором допущено нарушение соответствия условиям, необходимо заполнить и подать заявление по установленной форме (ЕНВД-3 или ЕНВД-4). При этом организация или ИП будут сняты с учета с начала налогового периода, в котором они перестают применять режим ЕНВД и переходят на ОСН.

Получив заявление от налогоплательщика, ФНС в течение 5 дней должна направить уведомление о снятии с учета.

Если сроки подачи заявления пропущены

Важно помнить, что если организация (ИП) перестала заниматься видом деятельности, в отношении которого применяется режим, основанный на едином налоге на вмененный доход, и не подала заявление в установленный срок, то необходимо будет заполнять и подавать декларацию, уплачивать налог. (уплата и отчетность ЕНВД)

Такая ситуация случается довольно часто, налогоплательщики просто забывают о том, что налоговый орган нужно уведомлять о прекращении деятельности, не придают значения этому факту.

Если сроки подачи заявления о снятии с учета пропущены, то нужно все равно заполнить установленную форму и подать ее в ФНС позже.

Налоговый орган, получив заявление, снимет с учета налогоплательщика в последний день месяца, в котором подано заявление. Уведомление о снятии с учета налоговая также направит не ранее последнего дня месяца.

Если через какое-то время организация (ИП) вновь решит возобновит деятельность, попадающую под ЕНВД, то необходимо будет заново вставать на учет в ФНС, заполнять и подавать заявление по установленной форме. Как посчитать единый налог на вмененный доход?

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

Заявление о прекращении деятельности по ЕНВД в 2017-2018

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяЗаявление о прекращении ЕНВД 2017-2018 годов по-прежнему составляется по форме, применяемой с марта 2013 года. Его подают в ИФНС с целью уведомления контролирующих органов об изменении статуса налогоплательщика. После подачи заявления дальнейшее начисление налога прекращается.

Что представляет собой заявление о прекращении ЕНВД

Разновидности заявления о прекращении ЕНВД

Когда подается заявление о прекращении ЕНВД

Итоги

Что представляет собой заявление о прекращении ЕНВД

Субъекты хозяйственной деятельности при применении вмененки в обязательном порядке должны регистрироваться в налоговых органах. Постановка на учет происходит по месту осуществления деятельности либо же по адресу нахождения организации или ИП.

Уведомление о прекращении работы на ЕНВД также является обязательным. В противном случае придется и дальше производить начисление налога, являющегося основным для этого спецрежима. Согласно п. 3 ст. 346.28 НК РФ заявление должно быть представлено не позднее 5 рабочих дней с момента завершения деятельности, попадающей под вмененку.

Подробнее о процедуре закрытия деятельности по ЕНВД читайте в материале «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

Разновидности заявления о прекращении ЕНВД

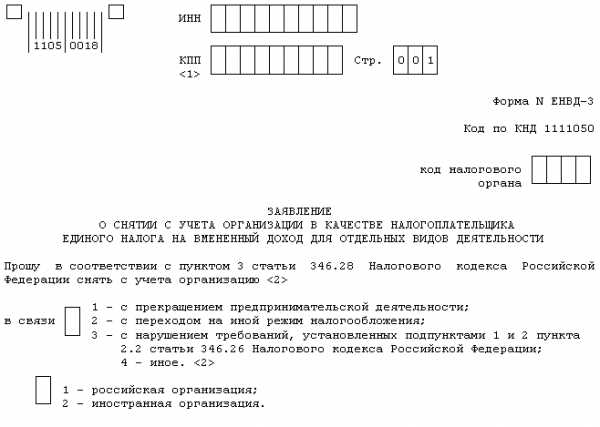

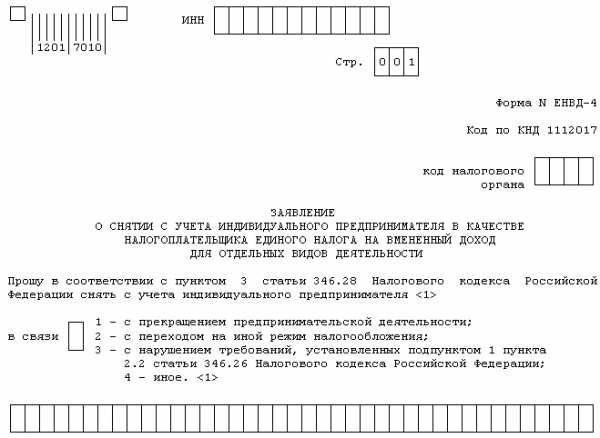

Существуют 2 формы заявлений, призванных уведомить о завершении ЕНВД. Их применение зависит от вида хозсубъекта, который их подает. Юрлица, уведомляя ФНС, применяют заявление ЕНВД-3. Физлица используют документ ЕНВД-4. Обе эти формы утверждены приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941@ и действительны до настоящего времени.

Бланки ЕНВД-3 и ЕНВД-4 доступны для скачивания на нашем сайте.

Скачать заявление (ЕНВД-3)

Скачать заявление (ЕНВД-4)

В заявлениях указываются данные налогоплательщика:

- наименование;

- ОГРН;

- ИНН;

- причина завершения деятельности на ЕНВД;

- дата ее завершения;

- подпись руководителя.

Доступен также формат заявлений в электронном виде.

Моментом прекращения деятельности становится указанная в заявлении дата. Несвоевременная подача документа означает снятие субъекта с учета в последний день месяца, в котором было подано заявление (п. 3 ст. 346.28 НК РФ).

Образцы заполнения заявлений смотрите в материалах:

Когда подается заявление о прекращении ЕНВД

Заявление утвержденной формы о прекращении деятельности на ЕНВД подается в нескольких случаях:

- при прекращении деятельности налогоплательщика;

- при переходе на другую систему налогообложения;

- при утрате права на применение ЕНВД;

- при прекращении одного из существующих видов деятельности по ЕНВД.

Нужный вариант из вышеперечисленных необходимо отметить в бланке заявления при его подаче.

Утрата прав на применение ЕНВД происходит в следующих случаях:

- при изменении используемого при расчете налога физического показателя;

- увеличении численности работников сверх установленного для ЕНВД ограничения;

- увеличении доли участия в организации других юрлиц сверх установленного для ЕНВД ограничения;

- вхождении применяющего ЕНВД юрлица в простое товарищество;

- присвоении налогоплательщику статуса крупнейшего;

- введении в регионе в отношении деятельности, облагавшейся ЕНВД, торгового сбора.

Прекращение деятельности налогоплательщика должно сопровождаться обязательной подачей заявления о снятии с учета, после чего стоит представить в ФНС последнюю налоговую декларацию.

О необходимости подачи декларации после снятия с учета по вмененке подробнее рассказывается в статье «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Налоговые органы, получив заявление о снятии с учета, обязаны в 5-дневный срок (в рабочих днях) осуществить снятие и выслать его подателю соответствующее уведомление с подтверждением совершения данного действия.

Итоги

Подача заявления о прекращении деятельности на вмененке является обязательным условием для того, чтобы перестать начислять вмененный налог. У него существует 2 формы: ЕНВД-3 – для юрлиц и ЕНВД-4 – для ИП. В заявлении налогоплательщик приводит дату завершения деятельности на вмененке. Чтобы оно считалось поданным своевременно, надо направить его в налоговый орган не позднее 5 рабочих дней с даты завершения деятельности, облагаемой вмененным налогом. На основании этого документа ИФНС выдает уведомление о снятии плательщика ЕНВД с учета.

nalog-nalog.ru