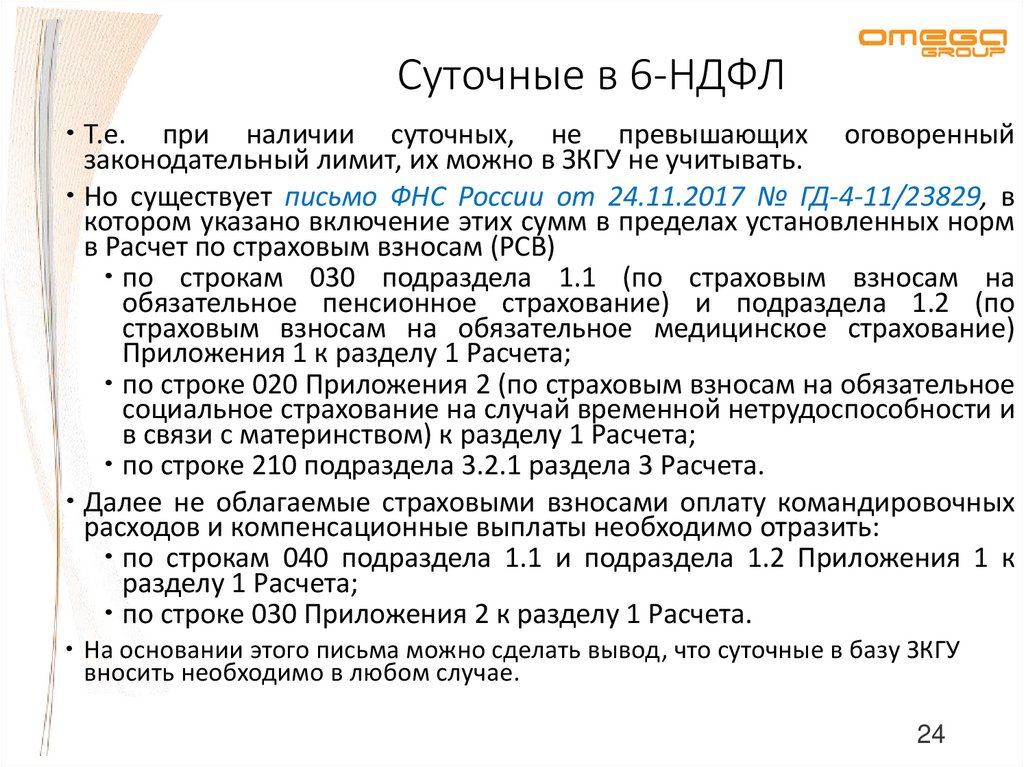

Содержание

Как отразить отпускные, выплаченные в декабре за январь в 2 НДФЛ \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Как отразить отпускные, выплаченные в декабре за январь в 2 НДФЛ

Подборка наиболее важных документов по запросу Как отразить отпускные, выплаченные в декабре за январь в 2 НДФЛ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Как отразить отпускные, выплаченные в декабре за январь в 2 НДФЛ

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 126.1 «Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения» НК РФ

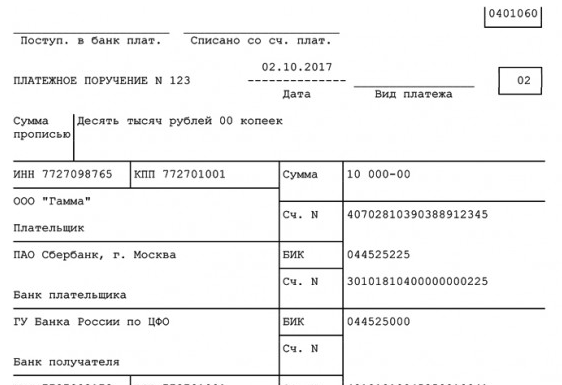

(Юридическая компания «TAXOLOGY»)Налоговый орган привлек общество к ответственности по ст. 126.1 НК РФ, поскольку в справке по форме 2-НДФЛ за 2017 год не были отражены суммы НДФЛ, излишне удержанные налоговым агентом, в справке по форме 2-НДФЛ за 2018 год не была отражена сумма НДФЛ, не удержанная налоговым агентом. Общество оспорило привлечение к ответственности. Суд указал, что из совокупного толкования ст. ст. 107, 114 ТК РФ следует, что оплата отпуска, несмотря на то, что она связана с трудовыми отношениями налогоплательщика с налоговым агентом, имеет иную (отличную от заработной платы) природу, поскольку фактически в это время работник свободен от исполнения трудовых обязанностей. По информации налогового агента, расхождения между суммой начисленного и удержанного налога в справке 2-НДФЛ за 2018 год обусловлены тем, что доход по коду 2012 (суммы отпускных выплат), отраженный за декабрь, выплачен в январе 2019 года. При этом разница между суммой исчисленного и удержанного НДФЛ до фактической выплаты дохода не является суммой налога, не удержанной налоговым агентом. Искажение суммовых показателей в справках по форме 2-НДФЛ за 2017 и 2018 годы обществом не отрицается.

126.1 НК РФ, поскольку в справке по форме 2-НДФЛ за 2017 год не были отражены суммы НДФЛ, излишне удержанные налоговым агентом, в справке по форме 2-НДФЛ за 2018 год не была отражена сумма НДФЛ, не удержанная налоговым агентом. Общество оспорило привлечение к ответственности. Суд указал, что из совокупного толкования ст. ст. 107, 114 ТК РФ следует, что оплата отпуска, несмотря на то, что она связана с трудовыми отношениями налогоплательщика с налоговым агентом, имеет иную (отличную от заработной платы) природу, поскольку фактически в это время работник свободен от исполнения трудовых обязанностей. По информации налогового агента, расхождения между суммой начисленного и удержанного налога в справке 2-НДФЛ за 2018 год обусловлены тем, что доход по коду 2012 (суммы отпускных выплат), отраженный за декабрь, выплачен в январе 2019 года. При этом разница между суммой исчисленного и удержанного НДФЛ до фактической выплаты дохода не является суммой налога, не удержанной налоговым агентом. Искажение суммовых показателей в справках по форме 2-НДФЛ за 2017 и 2018 годы обществом не отрицается. Суд указал, что дата фактического получения дохода в виде оплаты отпуска должна определяться в соответствии с подп. 1 п. 1 ст. 223 НК РФ как день выплаты этого дохода, в том числе как перечисление дохода на счета налогоплательщика в банках. При этом вся сумма отпускных должна быть признана для целей исчисления НДФЛ на момент их выплаты, независимо от периода, за который они начислены. Суд признал правомерным привлечение общества к ответственности.

Суд указал, что дата фактического получения дохода в виде оплаты отпуска должна определяться в соответствии с подп. 1 п. 1 ст. 223 НК РФ как день выплаты этого дохода, в том числе как перечисление дохода на счета налогоплательщика в банках. При этом вся сумма отпускных должна быть признана для целей исчисления НДФЛ на момент их выплаты, независимо от периода, за который они начислены. Суд признал правомерным привлечение общества к ответственности.

Статьи, комментарии, ответы на вопросы: Как отразить отпускные, выплаченные в декабре за январь в 2 НДФЛ

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Комментарий к Письму ФНС РФ от 05.04.2017 N БС-4-11/6420@

(Чернов С.А.)

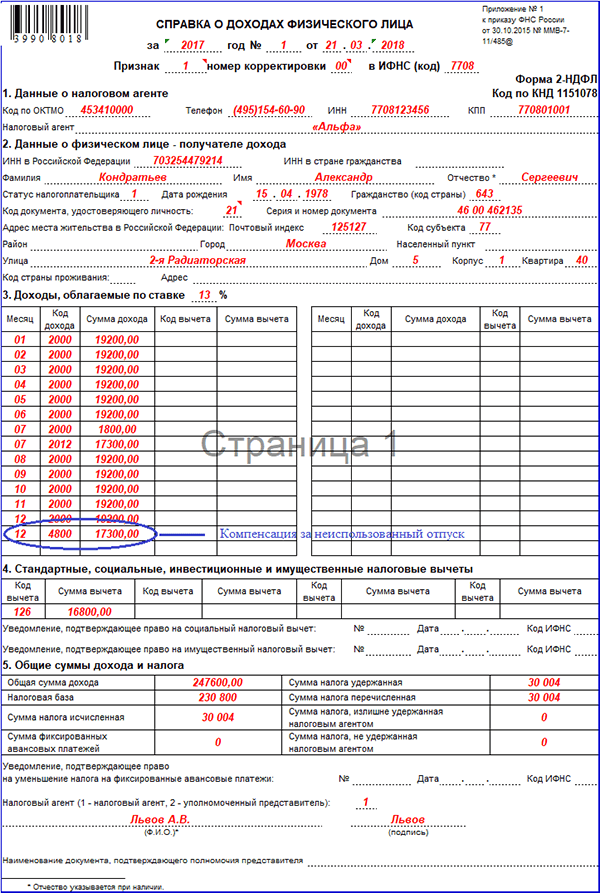

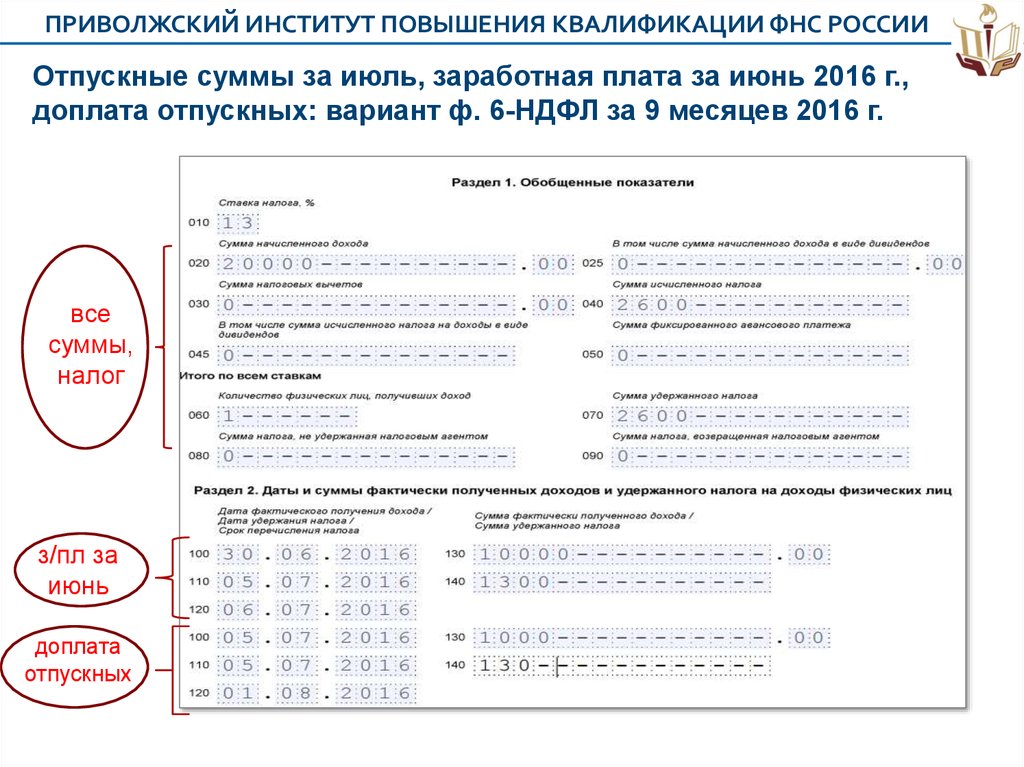

(«Оплата труда: акты и комментарии для бухгалтера», 2017, N 5)В Письме ФНС РФ от 05.04.2017 N БС-4-11/6420@ рассмотрен вопрос о том, как в расчете по форме 6-НДФЛ, а также в справке по форме 2-НДФЛ грамотно отразить операцию по выплате отпускных в случае, когда работнику, уходящему в отпуск с 9 января, отпускные выплачены 30 декабря.

6-НДФЛ за 2018 год: как отразить зарплату, больничные, отпускные

6-НДФЛ за 2018 год: как отразить зарплату, больничные, отпускные — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

15.03.2019

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ заработная плата, пособие по временной нетрудоспособности, отпуск, контрольные соотношения с формой 2-НДФЛ за 2018 год.

Содержание

- Зарплата в 6-НДФЛ

- Пособие по временной нетрудоспособности в 6-НДФЛ

- Отпускные в 6-НДФЛ

- Контрольные соотношения с формой 2-НДФЛ

Зарплата в 6-НДФЛ

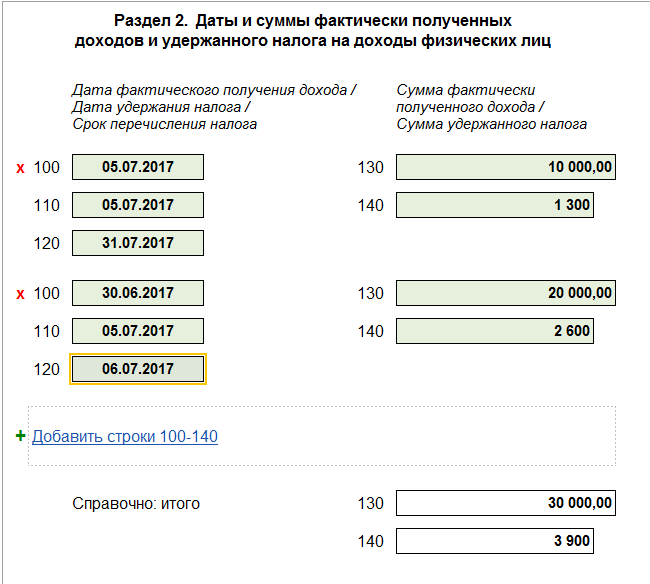

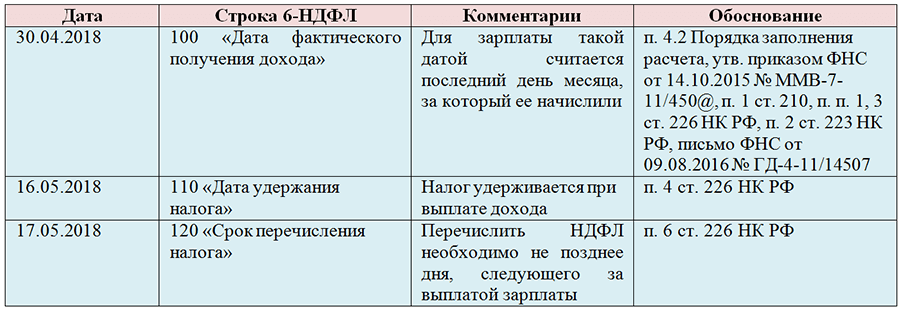

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Заработная плата за декабрь 2018 года выплачена в январе 2019 года

Пример

Заработная плата за декабрь выплачена в январе 2019 года – 10.01.2019.

Если зарплата за декабрь 2018 года выплачена в январе 2019 года, то налог удержанный при выплате, не включается в строку 070 расчета за 2018 год (рис. 1). Дата удержания налога приходится на другой отчетный период – 1 квартал 2019 года. Поэтому, сумма удержанного налога отразится в строке 070 раздела 1 отчета за 1 квартал 2019 года (рис. 2). Также налог не включается и в строку 080 расчета за 2018 год, т. к. он удержан. В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за декабрь в январе месяце не отразилась в строке 080 расчета за 2018 год, дата подписи отчета должна быть не ранее чем дата выплаты зарплаты за декабрь – 10.01.2019.

к. он удержан. В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за декабрь в январе месяце не отразилась в строке 080 расчета за 2018 год, дата подписи отчета должна быть не ранее чем дата выплаты зарплаты за декабрь – 10.01.2019.

Кроме того, в раздел 2 расчета за 2018 год выплаченная в январе зарплата за декабрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 1 квартал 2019 года (рис. 2).

Рис. 1

Рис. 2

Заработная плата за декабрь 2018 года выплачена в последний рабочий день декабря (29.12.2018)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 09.01.2019 (так как с 30.12.2018 по 08.01.2019 – выходные дни). В такой ситуации заработная плата за декабрь будет отражена в разделе 1 расчета за 2018 год и в разделе 2 расчета за I квартал 2019 года. В раздел 2 расчета за 2018 год зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Удержанный налог при выплате зарплаты за декабрь включается в строку 070 расчета за 2018 год, т.к. удержан в этом отчетном периоде.

В раздел 2 расчета за 2018 год зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120). Удержанный налог при выплате зарплаты за декабрь включается в строку 070 расчета за 2018 год, т.к. удержан в этом отчетном периоде.

Рис. 3

Пособие по временной нетрудоспособности в 6-НДФЛ

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату пособия (рис. 6). Дата удержания налога (дата для строки 110) это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты (определяется автоматически).

Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату пособия (рис. 6). Дата удержания налога (дата для строки 110) это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты (определяется автоматически).

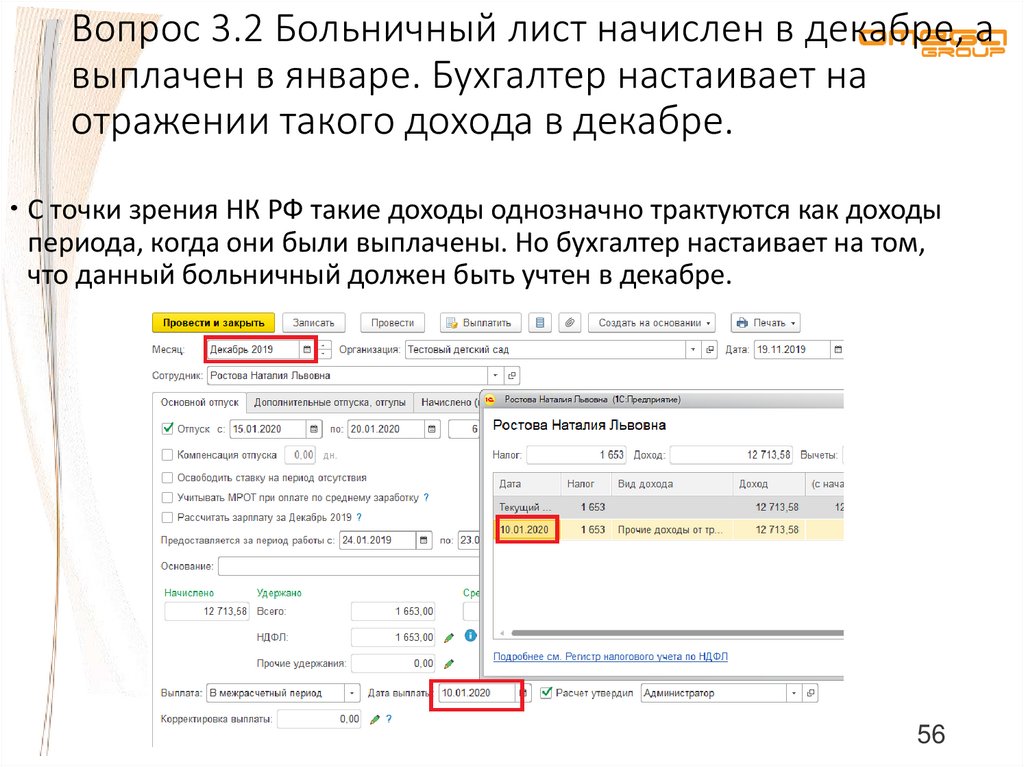

Больничный начислен в ноябре 2018 года, а выплачен в декабре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в ноябре месяце. Выплачено пособие в декабре – 05.12.2018.

Пособие по временной нетрудоспособности начислено в ноябре 2018 года с помощью документа Больничный лист (рис. 4). Дата фактического получения дохода в виде пособий, а также дата удержания налога — день выплаты дохода. Пособие выплачено 05.12.2018. Дата удержания налога и дата фактического получения дохода в виде пособия это дата указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 31.12.2018. Так как это выходной день, то срок перечисления налога переносится на следующий за ним рабочий день, в нашем случае – 09.01.2019 (так как с 30 декабря по 08 января – новогодние праздники).

Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 31.12.2018. Так как это выходной день, то срок перечисления налога переносится на следующий за ним рабочий день, в нашем случае – 09.01.2019 (так как с 30 декабря по 08 января – новогодние праздники).

Рис. 4

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 2018 год и в разделе 2 расчета за I квартал 2019 года (рис. 5). В раздел 2 расчета за 2018 год пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в декабре включается в строку 070 расчета за 2018 год, т. к. удержан в этом отчетном периоде.

Рис. 5

Больничный начислен в декабре 2018 года, а выплачен в январе 2019 года

Пример

Пособие по временной нетрудоспособности начислено в декабре месяце. Выплачено в январе – 10.01.2019 (рис. 6).

Выплачено в январе – 10.01.2019 (рис. 6).

В такой ситуации пособие отразится в разделе 1 и 2 расчета за 1 квартал 2019 года, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом января 2019 года (рис. 7).

Рис. 6

Рис. 7

Отпускные в 6-НДФЛ

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты. Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты. Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т.е реальная дата фактического получения дохода (дата для строки 100) это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Пример

Отпускные начислены в ноябре 2018 года, а выплачены в декабре 2018 года – 04.12.2018.

Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается! Дата фактического получения дохода в виде отпускных, а также дата удержания налога — день выплаты дохода. Отпускные выплачены – 04.12.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных это дата указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т.е. 31.12.2018. Так как это выходной день, то срок перечисления налога переносится на следующий за ним рабочий день, в нашем случае – 09.01.2019 (так как с 30 декабря по 08 января – новогодние праздники).

Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т.е. 31.12.2018. Так как это выходной день, то срок перечисления налога переносится на следующий за ним рабочий день, в нашем случае – 09.01.2019 (так как с 30 декабря по 08 января – новогодние праздники).

Рис. 8

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 2018 год и в разделе 2 расчета за I квартал 2019 года (рис. 9). В раздел 2 расчета за 2018 год отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в декабре включается в строку 070 расчета за 2018 год, т. к. удержан в этом отчетном периоде.

Рис. 9

Контрольные соотношения с формой 2-НДФЛ

Расчет по форме 6-НДФЛ за 2018 год сверяется со сведениями по форме 2-НДФЛ и приложениями № 2 к декларации по налогу на прибыль за 2018 год. Контрольные соотношения для формы 6-НДФЛ представлены в письме ФНС России от 10.03.2016 № БС-4-11/3852@.

Контрольные соотношения для формы 6-НДФЛ представлены в письме ФНС России от 10.03.2016 № БС-4-11/3852@.

Сверка предусмотрена для следующих строк 6-НДФЛ:

- строка 020 по соответствующей ставке (строка 010) должна быть равна сумме строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, и строк 020 по соответствующей ставке налога приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма начисленного дохода;

- строка 025 должна быть равна сумме дохода в виде дивидендов (по коду дохода 1010) справок 2-НДФЛ с признаком 1, и дохода в виде дивидендов (по коду дохода 1010) приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма начисленного дохода в виде дивидендов;

- строка 040 по соответствующей ставке налога (строка 010) должна быть равна сумме строк «Сумма налога исчисленная» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, и строк 030 по соответствующей ставке налога приложений № 2 к декларации по налогу на прибыль.

Если это соотношение не выполняется, то возможно занижена или завышена сумма исчисленного налога;

Если это соотношение не выполняется, то возможно занижена или завышена сумма исчисленного налога; - строка 080 должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком 1, и строк 034 приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижена или завышена сумма налога, не удержанная налоговым агентом;

- строка 060 должна равняться общему количество справок 2-НДФЛ с признаком 1 и приложений № 2 к декларации по налогу на прибыль. Если это соотношение не выполняется, то возможно занижено или завышено количество физических лиц, получивших доход, или не в полном объеме представлена сведения по форме 2-НДФЛ.

Если это соотношение не выполняется, то возможно занижена или завышена сумма исчисленного налога;

Если это соотношение не выполняется, то возможно занижена или завышена сумма исчисленного налога;

Обратите внимание! Для строк 070 и 090 сверка с 2-НДФЛ не предусмотрена. Эти строки сверяются с карточкой расчетов с бюджетом налогового агента (КРСБ НА), которая ведется в налоговом органе на основании данных о поступивших платежах по НДФЛ. Должно выполняться контрольное соотношение: (строка 070 – строка 090) <= уплачено НДФЛ с начала налогового периода по данным КРСБ НА.

Должно выполняться контрольное соотношение: (строка 070 – строка 090) <= уплачено НДФЛ с начала налогового периода по данным КРСБ НА.

Рекомендуем убедиться, что расчет по форме 6-НДФЛ соответствует подготовленным отчетным сведениям по форме 2-НДФЛ.

Итоговые данные по сведениям 2-НДФЛ в программе можно получить с помощью печатной формы документа 2-НДФЛ для передачи в ИФНС – Реестр (дополнительный с 2014 г.), рис. 10.

Итого справок в реестре должно соответствовать строке 060 расчета 6-НДФЛ (в рассматриваемом примере 15 = 15), общая сумма дохода должна равняться сумме строк 020 по всем ставкам налога, общая сумма налога исчисленная – сумме строк 040 по всем ставкам.

Рис. 10

Примеры по заполнению расчета по форме 6-НДФЛ в других программах «1С»: 1С:БП 3.0, 1С:ЗКГУ 3.

Источник: 1С:ИТС.

Темы:

форма 6-НДФЛ

, 6-НДФЛ

, 1С:Зарплата и управление персоналом

Рубрика:

6-НДФЛ

, 1С:Зарплата и управление персоналом 8

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Возобновление трудового договора после мобилизации в программе «1С:Зарплата и управление персоналом 8» ред. 3

3

Выпущена версия 3.1.24.23 конфигураций «Зарплата и управление персоналом» (версии ПРОФ, КОРП и базовая) и «Зарплата и кадры государственного учреждения» (ПРОФ, КОРП и базовая)

Заполнение СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ по мобилизованным сотрудникам в «1С:Зарплате и управлении персоналом 8» ред. 3

Отчетность за 9 месяцев 2022 года: на что обратить внимание

Новый статус ВКС в «1С:Зарплате и управлении персоналом 8» ред. 3

Опросы

Кто читает БУХ.1С

Кем вы работаете?

бухгалтер

руководитель компании

аудитор

чиновник

юрист

кадровик

специалист-внедренец

разработчик ПО

журналист

другое

Мероприятия

28 октября 2022 года — Бизнес-форум 1С:ERP | 1C:Лекторий: 27 октября 2022 года (четверг, все желающие, начало в 10:00) — Электронные перевозочные документы: нормативное правовое регулирование, практика работы в 1С 1C:Лекторий: 1 ноября 2022 года (вторник, все желающие) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений |

Все мероприятия

State and Federal Fast Wage and Tax Facts

Хотя наш инструмент Fast Wage and Tax Facts удобен в крайнем случае, знание тонкостей налогов на заработную плату может помочь поддерживать долгосрочные усилия по соблюдению требований

Налог на заработную плату

В течение многих лет , термин «налог на заработную плату» стал синонимом всех налогов на платежную квитанцию. В действительности, однако, налоги на заработную плату отличаются от подоходных налогов и служат иной цели для общественного благосостояния. При внимательном отношении к соблюдению требований работодатели могут помочь реализовать эту общественную пользу и избежать значительных штрафов.

В действительности, однако, налоги на заработную плату отличаются от подоходных налогов и служат иной цели для общественного благосостояния. При внимательном отношении к соблюдению требований работодатели могут помочь реализовать эту общественную пользу и избежать значительных штрафов.

Что такое налог на заработную плату?

Налог на заработную плату — это налог, взимаемый федеральными, государственными или местными органами власти для финансирования государственных программ. Обычно он оплачивается за счет прямых взносов работодателей, а также вычетов из заработной платы сотрудников, отсюда и название налога на заработную плату.

Что является примером налога на заработную плату?

Примеры налога на заработную плату включают Medicare, которая обеспечивает медицинское страхование для взрослых старше 65 лет, и Social Security, которая обеспечивает пенсионный доход для взрослых в возрасте 62 лет и старше, а также для некоторых инвалидов и некоторых оставшихся в живых налогоплательщиков.

В чем разница между налогом на заработную плату и подоходным налогом?

Налоги на заработную плату имеют фиксированные ставки и отправляются непосредственно в программу, для которой они предназначены, например, Medicare, Social Security и т. д. С другой стороны, подоходные налоги имеют прогрессивные ставки, которые зависят от общего дохода и идут в США. Министерство финансов, где они могут быть использованы для финансирования различных государственных инициатив. Кроме того, некоторые налоги на заработную плату имеют ограничение на базовую заработную плату, после которого налог больше не вычитается из заработной платы работника до конца года. Подоходный налог не имеет такого предела.

Каковы основные виды налога на заработную плату?

На национальном уровне и уровне штата существует несколько видов налогов на заработную плату. Они следующие:

- Федеральный налог на заработную плату

Федеральный налог на заработную плату, более известный как Закон о федеральных страховых взносах (FICA), состоит из двух частей: одна для Medicare, а другая для социального обеспечения. - Налог на фонд социального обеспечения

Работодатели и работники разделяют налог на социальное обеспечение, при этом каждый платит половину общей суммы обязательств до тех пор, пока работник не достигнет предела базовой заработной платы в размере 147 000 долларов США. - Налог на заработную плату Medicare

Налог на Medicare также делится поровну между работодателями и работниками, но, в отличие от Social Security, у него нет предела дохода. Однако некоторым сотрудникам, зарабатывающим более 200 000 долларов в год, возможно, придется платить дополнительный налог Medicare, который работодатели не обязаны платить. - Налоги на безработицу

Только работодатели платят федеральный налог на безработицу (FUTA) с первых 7000 долларов, заработанных каждым работником. То же самое относится и к государственным программам по безработице, за исключением того, что пределы базовой заработной платы различаются, а в некоторых штатах работники также вносят свой вклад в налог. Работодатели, которые своевременно выплачивают пособие по безработице и не находятся в состоянии сокращения кредита, могут иметь право на более низкую ставку федерального налога на безработицу. - Государственный и местный налог на заработную плату

В некоторых штатах и муниципалитетах могут взиматься дополнительные налоги на заработную плату в связи с краткосрочной нетрудоспособностью, оплачиваемым семейным отпуском по болезни или другими программами. Работодатели должны уточнить у местных органов власти конкретные требования.

Работодатели, которые своевременно выплачивают пособие по безработице и не находятся в состоянии сокращения кредита, могут иметь право на более низкую ставку федерального налога на безработицу.

Работодатели, которые своевременно выплачивают пособие по безработице и не находятся в состоянии сокращения кредита, могут иметь право на более низкую ставку федерального налога на безработицу.Понимание налогов на заработную плату

Для сотрудников налоги на заработную плату могут быть просто строками в квитанции о заработной плате, но работодатели должны иметь более глубокое понимание связанных тем, таких как:

- Налоговые вычеты из заработной платы

За некоторыми исключениями на уровне штата и на местном уровне единственными налогами на заработную плату, которые работодатели вычитают из заработной платы работников, являются налог на Medicare и налог на социальное обеспечение. - Ставки налога на заработную плату

Налоги на заработную плату взимаются по фиксированным ставкам. Вот последние федеральные ставки на одного работника:- Социальное обеспечение – 6,2%

- Медикэр – 1,45%

- Дополнительная программа Medicare — 0,9%

- Безработица – 6% (0,6% при полном снижении кредита)

Ставки налога штата на пособие по безработице обычно варьируются в зависимости от предыдущей истории претензий работодателя. Таким образом, бизнес, в котором много предыдущих сотрудников, подавших заявления на пособие по безработице, будет иметь более высокую ставку, чем бизнес, в котором их нет. Ставки других государственных и местных налогов на заработную плату различаются в зависимости от местоположения.

- Депозит и подача налога на заработную плату

Налоги FICA (Medicare и Social Security) уплачиваются ежемесячно или раз в две недели, в зависимости от налоговых обязательств предприятия в течение периода ретроспективного анализа, а налоги FUTA обычно уплачиваются ежеквартально. В обоих случаях работодатели могут использовать Электронную систему уплаты федеральных налогов для внесения депозитов.Предприятия также должны сообщить, сколько федерального налога на заработную плату они удержали и заплатили в течение года. Для налогов FICA это обычно делается ежеквартально, но в некоторых случаях, когда общая сумма налоговых обязательств невелика, это может делаться ежегодно. Налоги FUTA сообщаются ежегодно.

Депозит налога на заработную плату штата и процедуры подачи зависят от штата.

- Отсрочка уплаты налога на заработную плату

Закон о коронавирусе, помощи, помощи и экономической безопасности (Закон CARES) содержал положение, которое позволяло предприятиям откладывать выплату доли работодателя в налогах на социальное обеспечение, подлежащих уплате с 27 марта 2020 г. по 31 декабря 2020 г. Работодатели, которые воспользовались этими льготными мерами, должны проконсультироваться с лицензированным специалистом по налогам, если им нужен совет о том, как управлять выплатами. - Налоги на заработную плату самозанятых

У независимых подрядчиков и индивидуальных предпринимателей может не быть работодателя, который удерживает налоги с заработной платы из их заработной платы, но это не означает, что они полностью освобождены от ответственности. Вместо этого они платят налог на самозанятость, который фактически объединяет часть налога FICA для работника и работодателя. Текущая ставка составляет 15,3% и распределяется следующим образом: 2,9% выплачивается Medicare, а 12,4% выплачивается Social Security. Как упоминалось ранее, Социальное обеспечение имеет предел базовой заработной платы в размере 147 000 долларов США.

В обоих случаях работодатели могут использовать Электронную систему уплаты федеральных налогов для внесения депозитов.

В обоих случаях работодатели могут использовать Электронную систему уплаты федеральных налогов для внесения депозитов.

Как работодатели рассчитывают налог на заработную плату?

Налоги на заработную плату рассчитываются путем умножения валовой налогооблагаемой заработной платы работника на применимую ставку налога на заработную плату. Например, если валовой налогооблагаемый доход за определенный период оплаты составляет 1250 долларов, то вычет по программе Medicare составит 1250 x 1,45% = 18,13 доллара, а вычет по социальному обеспечению составит 1250 x 6,2% = 77,50 доллара. Подобные расчеты налога на заработную плату обычно проще, чем расчеты подоходного налога, поскольку ставки являются фиксированными, а справки об удержании налогов не требуются.

Подобные расчеты налога на заработную плату обычно проще, чем расчеты подоходного налога, поскольку ставки являются фиксированными, а справки об удержании налогов не требуются.

Соответствие налогам на заработную плату

Поскольку они вычитаются из заработной платы работников и находятся в доверительном управлении работодателя до тех пор, пока не будут переведены в соответствующее агентство, налоги FICA считаются разновидностью налога в трастовый фонд. Это означает, что за нарушение нормативных требований предприятия могут быть оштрафованы на возврат средств в трастовый фонд (TFRP). Нарушения происходят, когда лицо (лица), ответственное за сбор, учет и уплату налогов, умышленно не делает этого. IRS определяет умышленность как осведомленность о невыплаченных налогах и либо преднамеренное игнорирование закона, либо безразличное поведение к его требованиям.

Как работодатели могут избежать штрафов по налогу на заработную плату?

Работодатели, которые активно управляют налогами на заработную плату, с большей вероятностью избегут штрафов, чем те, кто этого не делает. Вот несколько предупредительных советов:

Вот несколько предупредительных советов:

- Правильная классификация сотрудников

Неправильная классификация сотрудников как независимых подрядчиков во избежание уплаты налогов FICA и FUTA является незаконной. - Своевременно удерживать и платить налоги

Использование фонда заработной платы для выплаты другому кредитору вместо IRS является примером преднамеренного игнорирования и может привести к TFRP. - Подавайте налоговые отчеты, используя соответствующие формы

Работодатели должны подавать исправленные декларации, если они допустили ошибку или использовали неправильную форму. - Будьте в курсе изменений налогового законодательства

Ставки налога на заработную плату и пределы базовой заработной платы могут быть изменены федеральными, государственными и местными органами власти. - Сотрудничайте с квалифицированным поставщиком услуг по расчету заработной платы

Программное обеспечение для расчета заработной платы автоматизирует расчеты, удержания и выплаты FICA, чтобы обеспечить точность.

Часто задаваемые вопросы о налоге на заработную плату

Что такое снижение налога на заработную плату?

Сокращение налога на заработную плату или налоговые каникулы, которые произошли в соответствии с положениями Закона CARES в 2020 году, на самом деле были отсрочкой. Работодатели, которые не перечислили работодателю часть налога на социальное обеспечение в течение периода отсрочки, должны были сделать это позднее.

Все ли платят налог с заработной платы?

Как правило, большинство работодателей и работников платят налоги на социальное обеспечение и Medicare. Однако исключения применяются для определенных категорий иностранцев-неиммигрантов и нерезидентов. Примеры включают студентов-неиммигрантов, ученых, учителей, исследователей и стажеров (включая медицинских стажеров), врачей, помощников по хозяйству, работников летних лагерей и других неиммигрантов, временно находящихся в Соединенных Штатах в F-1, J-1, M-1, Q. -1 или Q-2 статус. 1

Какова ставка федерального налога на заработную плату?

Текущая ставка налога FICA составляет 15,3%. Выплачивается поровну между работодателями и работниками, это составляет 7,65% каждый за цикл расчета заработной платы.

Выплачивается поровну между работодателями и работниками, это составляет 7,65% каждый за цикл расчета заработной платы.

Является ли налог на заработную плату фиксированным или прогрессивным?

В отличие от подоходного налога, ставки налога на заработную плату являются фиксированными, что означает, что все работники платят одинаковый процент независимо от их общего дохода. Однако некоторые налоги на заработную плату имеют ограничения на базовую заработную плату.

Как платить налог с заработной платы?

Федеральные налоги на фонд заработной платы уплачиваются в режиме онлайн с использованием Электронной системы уплаты федеральных налогов. Способы оплаты государственных и местных налогов на заработную плату зависят от местоположения.

Это руководство предназначено для использования в качестве отправной точки при анализе обязательств работодателя по выплате заработной платы и не является исчерпывающим источником требований. Он предлагает практическую информацию по предмету и предоставляется с пониманием того, что ADP не предоставляет юридические или налоговые консультации или другие профессиональные услуги.

1 IRS Международные налогоплательщики

Часто задаваемые вопросы — Департамент доходов штата Луизиана

- Кто должен подавать подоходный налог?

Каждый работодатель, который удерживает или обязан удерживать подоходный налог штата Луизиана из заработной платы сотрудников, должен подать декларацию об удержании налога. Любой работодатель, который не удерживает и не выплачивает суммы, подлежащие удержанию, несет личную ответственность за такие суммы.

- Как мне зарегистрироваться для уплаты подоходного налога?

Чтобы зарегистрироваться для удержания налога, вы должны подать заявку на получение номера счета доходов. Самый быстрый способ получить номер счета доходов — подать онлайн-заявку с помощью приложения LDR Online Business Registration.

Вы также можете заполнить заявление на получение номера налогового счета штата Луизиана, форма R-16019.и отправьте заявку в Департамент доходов штата Луизиана, PO Box 201, Baton Rouge, LA 70821-0201.

- Какие отчеты мне нужно будет подать после регистрации?

Работодатели должны подать форму L-1 «Возврат работодателя по удержанному налогу штата Луизиана». Эти декларации будут использоваться для отчетности и сверки подоходного налога штата, удержанного за каждый квартал. Каждая декларация предназначена для отчета и сверки удержаний за конкретный квартал.

- Как часто я должен подавать свой подоходный налог?

Удержанные налоги должны перечисляться в соответствии с общей суммой государственного подоходного налога, удержанного с работников, следующим образом:

- Менее 500 долларов в месяц должны переводиться ежеквартально.

- Сумма, равная или превышающая 500 долларов США, но менее 5000 долларов США в месяц, должна перечисляться ежемесячно.

- Сумма, равная или превышающая 5000 долларов США в месяц, должна переводиться раз в полгода посредством электронного перевода средств.

- Менее 500 долларов в месяц должны переводиться ежеквартально.

- Когда я должен подать форму L-1?

Каждая форма L-1 охватывает один квартальный период и должна быть подана до последнего дня месяца, следующего за закрытием календарного квартала, за исключением плательщиков, выплачивающих полугодие. Полумесячные плательщики должны подать Форму L-1 до пятнадцатого числа месяца, следующего за закрытием квартала. Квартальная декларация должна быть подана, даже если в течение квартала не удерживались налоги. Если заработная плата, выплаченная работникам, была недостаточной для удержания, декларация L-1 должна быть представлена с нулевой суммой в долларах.

Сроки уплаты для налогоплательщиков с ежеквартальной или ежемесячной периодичностью платежей:

- Срок оплаты за 1 квартал: 30 апреля

- Срок оплаты за 2-й квартал: 31 июля

- Срок оплаты за 3 квартал: 31 октября

- За 4-й квартал: 31 января

Сроки оплаты для налогоплательщиков с полумесячной периодичностью платежей:

- Срок оплаты за 1 квартал: 15 апреля

- Срок оплаты за 2-й квартал: 15 июля

- 3-й квартал к оплате: 15 октября

- За 4-й квартал: 15 января

- Когда я получу форму L-1?

Вскоре после 20 марта LDR отправит по почте четыре формы L-1, которые будут использоваться для отчетности и сверки подоходного налога штата, удержанного за каждый квартал.

Каждая форма L-1 предназначена специально для четверти. Вы должны использовать правильную форму для квартала, за который вы подаете отчет. - Какие у меня есть варианты подачи формы L-1?

Вы можете подать форму L-1 на бумаге, если вы не обязаны подавать ее в электронном виде. Для подачи на бумаге вы можете использовать форму L-1, которая была отправлена вам по почте, версию, доступную на нашем веб-сайте, или форму, распечатанную с помощью утвержденного стороннего программного обеспечения.

Если вы хотите подать документы в электронном виде, вы можете использовать онлайн-сервис LDR, точку доступа для налогоплательщиков штата Луизиана (LaTAP) или точку доступа для налогоплательщиков штата Луизиана (LaTAP) или утвержденное стороннее программное обеспечение.

- Если компания платит своим сотрудникам ежемесячно, но из-за удержанной суммы должна выплачивать LDR раз в полгода, как будет обрабатываться первый платеж месяца?

Если вы не удерживали подоходный налог в течение периода перевода, то вам не нужно производить платеж.

Однако, если вы не удерживаете подоходный налог в течение последнего периода перевода квартала, вам все равно необходимо подать форму L-1 и уплатить все налоги, причитающиеся после сверки квартала.Например, если вы не удерживаете подоходный налог в течение первых 15 дней месяца, то вам не нужно производить платеж за первую половину месяца.

- Я зарегистрировался для уплаты подоходного налога после отправки по почте формы L-1. Когда я получу форму L-1?

Форма L-1 рассылается новым клиентам в последнюю неделю квартала, в котором они зарегистрированы. Рассылка будет содержать все формы L-l, которые вам понадобятся до конца года. Например, если вы зарегистрировались в мае, то есть во втором квартале года, вы получите три формы L-1 в последнюю неделю июня.

- Могу ли я использовать форму L-1 от 2018 года с примечанием к файлу за 2019 год?

Нет, налоговые декларации LDR зависят от квартала и года для простоты обработки.

Если вы используете неправильный L-1, возврат будет проведен за неправильный период. - Если за период уплачена неправильная сумма удержания, как ее исправить?

Форма

L-1 используется для сверки платежей, произведенных в течение каждого квартала, с фактической суммой удержанных налогов. Корректировки за предыдущие кварталы не могут быть сделаны в текущем квартале. Необходимо будет подать исправленную форму L-1 за все кварталы, в которых были внесены исправления. При подаче уточненной декларации отметьте соответствующую графу.

- Какая форма возврата должна сопровождать мои платежи?

- Ежеквартально подающие документы должны приложить платежи к форме L-1 «Возврат налога у источника штата Луизиана».

- Ежемесячно подающие документы должны приложить платежи к Форме L-1V Ваучер об удержании платежа. Однако подоходный налог, удержанный в последнем месяце квартала (март, июнь, сентябрь, декабрь), должен быть представлен вместе с декларацией L-1 за соответствующий квартал.

- Заявители, подающие документы раз в полгода, должны вносить платежи в электронном виде. Одним из вариантов является использование онлайн-сервиса LDR Louisiana Taxpayer Access Point (LaTAP).

- Ежеквартально подающие документы должны приложить платежи к форме L-1 «Возврат налога у источника штата Луизиана».

- Когда причитаются мои платежи?

- Квартальные платежи подлежат уплате в последний день месяца, следующего за закрытием отчетного периода.

- Ежемесячные платежи подлежат оплате в последний день месяца, следующего за закрытием месячного периода.

- Полумесячные платежи должны быть представлены в электронном виде и должны производиться следующим образом:

- Налоги, удержанные с первого по пятнадцатое число месяца, подлежат уплате до конца того же месяца.

- Налоги, удержанные с шестнадцатого до конца месяца, подлежат уплате до пятнадцатого числа следующего месяца.

- Налоги, удержанные с первого по пятнадцатое число месяца, подлежат уплате до конца того же месяца.

- Что делать, если срок сдачи выпадает на выходной или праздничный день?

Если срок платежа приходится на выходной или праздничный день, возврат должен быть произведен на следующий рабочий день, и на следующий день он становится просроченным.

- Как часто я могу подавать платежи по подоходному налогу?

Вы можете подавать платежи по подоходному налогу сколько угодно раз в течение квартала. Однако платежи, представляемые чаще, чем ежемесячно, должны представляться в электронном виде.

- Когда я получу форму L-1V?

Только налогоплательщики, перечисляющие средства ежемесячно, получат форму L-1V.

Эта форма будет рассылаться примерно 25-го числа каждого месяца. Однако форма L-1V не будет рассылаться по почте в марте, июне, сентябре и декабре, поскольку налогоплательщики будут использовать форму L-1 для подачи своих платежей в эти месяцы. Например, форма L-1V за январь будет отправлена по почте примерно 25 января.Налогоплательщики, осуществляющие ежеквартальные переводы, будут использовать форму L-1 для перечисления платежа. Полумесячный налогоплательщик должен представлять платежи в электронном виде и, следовательно, не получит форму L-1V.

- Доступна ли онлайн форма L-1V?

Да, вы можете создать ваучер онлайн-платежа на нашем сайте. Вам понадобится название компании и номер счета в Луизиане, чтобы создать ваучер для печати, который можно использовать для оплаты по почте.

Полумесячные лица, подающие отчеты, должны вносить платежи в электронном виде и могут сделать это с помощью онлайн-сервиса LDR Louisiana Taxpayer Access Point (LaTAP).

- Я не получил формы за этот год и должен произвести оплату. Могу ли я использовать пустые формы с сайта за прошлый год или дождаться получения форм по почте?

Вам следует дождаться получения формы L-1V, чтобы произвести платеж. Если вы не получили форму L-1V или ваш клиент не предоставил вам форму, вы можете создать ваучер для онлайн-платежей на нашем веб-сайте. Вам понадобится название компании и номер счета в Луизиане, чтобы создать ваучер для печати, который можно использовать для оплаты по почте. Форма L-1V не зависит от налогового периода, а только от года; поэтому вы можете сделать его копии для будущих интервалов платежей за этот год.

Ежемесячные плательщики будут использовать форму L-1 для подачи своего третьего ежемесячного платежа за квартал. Налогоплательщики, перечисляющие средства ежеквартально, будут использовать форму L-1 для перечисления своего платежа.

Полумесячные налогоплательщики должны представлять платежи в электронном виде и, следовательно, не получат форму L-1V. - Будет ли LDR рассылать форму L-1V каждый месяц для ежемесячных отправителей и каждый квартал для ежеквартальных отправителей; или мы должны ксерокопировать форму для будущих интервалов оплаты?

Налогоплательщикам, перечисляющим средства ежемесячно, форма L-1V будет рассылаться по почте примерно 25-го числа каждого месяца за этот месяц. Например, форма L-1V за январь будет отправлена по почте до 25 января. Поскольку форма L-1V привязана не к месяцу, а к году, вы можете сделать ее копии для будущих интервалов платежей за этот год. Ежемесячные плательщики также будут использовать форму L-1 для отправки своего третьего ежемесячного платежа за квартал.

Налогоплательщики, осуществляющие ежеквартальные переводы, будут использовать форму L-1 для перечисления платежа.

Полумесячный налогоплательщик должен представлять платежи в электронном виде и, следовательно, не получит форму. - Должны ли дочерние компании корпорации подавать отдельные налоговые декларации?

Нет. Если дочерняя компания и материнская корпорация имеют один и тот же федеральный идентификационный номер работодателя, материнская корпорация может подавать и уплачивать все удерживаемые налоги по номеру счета материнской компании.

- Облагаются ли подоходным налогом подоходный налог с доналоговых взносов работника в соответствующий план кафетерия?

Нет. Поскольку доналоговые взносы в соответствующий план кафетерия в настоящее время не считаются облагаемыми налогом в соответствии с Налоговым кодексом, R.

S.47:111(A)(10) предусматривает аналогичный режим, таким образом, при условии, что взносы не облагаются налогом у источника. . Любые изменения в Налоговом кодексе в отношении учета доналоговых взносов в квалифицированный план кафетерия могут повлиять на требование штата об удержании налога. - С каких доходов работодатели обязаны удерживать подоходный налог?

Работодатели обязаны удерживать подоходный налог со всей заработной платы, которая облагается подоходным налогом штата Луизиана, следующим образом:

- Работодатели, расположенные в Луизиане — подоходный налог должен удерживаться со всей заработной платы сотрудников, полученных в Луизиане, независимо от того, является ли работник резидентом или нет.

- Работодатели, находящиеся в других штатах, которые взимают подоходный налог штата — работодатель должен удерживать налог другого штата с заработной платы, полученной в другом штате, даже если работник является резидентом Луизианы. Резидент Луизианы должен подать налоговую декларацию и уплатить подоходный налог другому штату с дохода, полученного в этом штате. Кроме того, резидент также должен подать в Луизиану декларацию о подоходном налоге и сообщить обо всех доходах, полученных в Луизиане и за ее пределами, но резиденту разрешено засчитывать налоги, уплаченные в другие штаты.

- Работодатели, расположенные в других штатах, которые не взимают подоходный налог штата — работодатель должен удерживать подоходный налог Луизианы с заработной платы работника-резидента Луизианы, полученного в другом штате, поскольку жители Луизианы обязаны платить подоходный налог Луизианы со всего полученного дохода, даже если доход был заработан в штате, который не взимает подоходный налог.

Сумма подоходного налога штата Луизиана, подлежащая удержанию, основана на таблицах или формулах удержания подоходного налога, предписанных Административным кодексом штата Луизиана 61:I.1501, а также на освобождении от удержания налога и зависимых зачетах, предоставленных работником в Свидетельстве работника об освобождении от удержания налога, форма Р-1300 (Л-4).

Если работник не предоставляет справку, подоходный налог удерживается со всей выплаченной заработной платы. - Если я должен удерживать федеральный подоходный налог с заработной платы моего домашнего работника, должен ли я удерживать подоходный налог штата с той же заработной платы?

Да. Если заработная плата специально не освобождена от федерального подоходного налога, как это предусмотрено в R.S.47:111(A)(10), заработная плата

выплачивается домашнему работнику будет облагаться подоходным налогом штата Луизиана.

- Требует ли Луизиана удержания с пенсий, пенсионного дохода и аннуитетов?

Удержание подоходного налога с пенсий, пенсионного дохода и аннуитетов не требуется, как это предусмотрено в R.

S. 47:111(A)(9). Однако получатель может потребовать, чтобы удерживаемый налог был вычтен изэти источники дохода.

- Подлежит ли удержанию доплата к заработной плате и отпускным?

Да. Р.С. 47:111(А)

определяет заработную плату как всю компенсацию, выплачиваемую за услуги, оказанные работником работодателю, включая денежную стоимость всех компенсаций, выплачиваемых любым способом, кроме денежных средств.Исходя из этого определения, дополнительная заработная плата и отпускные будут облагаться подоходным налогом.

удерживая то же, что и регулярная заработная плата работника, даже если дополнительная заработная плата или

Отпускные оплачивались отдельно.

- Что такое форма L-3 и когда ее нужно подавать?

Работодатели обязаны подавать форму L-3 в конце года или в случае прекращения деятельности в течение года.

Форма L-3 — это сопроводительное письмо, используемое для отправки копий федеральной формы W-2 в LDR. Срок подачи формы L-3 – 31 января. Если работодатель не представляет копии форм W-2 сотрудников с формой L-3, может быть наложен штраф в размере 5 долларов США за каждое заявление W-2, но не более 7500 долларов США. - Когда я получу форму L-3?

Форма L-3 будет отправлена по почте в ноябре или декабре этого года.

- Должны ли работодатели подавать форму L-3 и формы W-2 сотрудников в электронном виде?

Да. Если вам необходимо подать 50 или более Форм W-2, вы должны подать все Информационные декларации в электронном виде. Если вы удерживаете подоходный налог с игровых выигрышей, вы должны подать формы W-2G в электронном виде.

См. Административный кодекс Луизианы 61:I.1525 – Требование об удержании выигрышей в играх. Если от вас требуется подать документы в электронном виде, но вы этого не сделаете, вы можете быть оштрафованы. - Как отправить исправленную форму W-2?

Как работодатель, вы должны подать измененную форму L-3. Вам нужно будет заполнить форму L-3, как если бы вы не подавали оригинал, и приложить только исправленную форму W-2.

Если вы получили форму W-2c от своего работодателя, вам, возможно, придется подать измененную декларацию в Луизиану, если вы соответствуете одному из следующих условий:

- Вы подали измененную налоговую декларацию по федеральному индивидуальному подоходному налогу, форма 1040X; или же

- Заработная плата штата или удержанный подоходный налог были изменены в форме W-2c.

- Один из наших сотрудников является супругой военного, который подал форму L-4E и требует освобождения от подоходного налога супруги военного. В форме W-2, которую мы подаем в Луизиану, должны ли мы указывать их заработную плату в Луизиане в графе 16 «Заработная плата в штате»?

В форме W-2, которую вы выдаете сотруднику, а также подаете в Луизиану, вы должны указать штат, в котором доход облагается налогом, в графе 15 и сумму, которая облагается налогом в этом штате, в графе 16.

- Получателем Копии 1 формы 1099-MISC является Государственный налоговый департамент. Следует ли отправить форму по почте в LDR?

Да. Бумажные копии формы 1099 MISC должны быть приложены к форме L-3 и отправлены по адресу:

.

Департамент доходов штата Луизиана

Почтовый ящик 201

Батон-Руж, Луизиана 70821-0201Форму 1099 MISC можно загрузить на веб-сайт Департамента доходов штата Луизиана через наше приложение LaWage по следующей ссылке: https://esweb.

revenue.louisiana.gov/LaWage или подать в электронном виде через Объединенную федеральную/штатную подачу налоговой службы (CF) /СФ) Программа. (Ответ изменен 27.01.2021) - Подпадают ли компании, производящие кино, под действие тех же требований по подаче налоговых деклараций?

Да. К кинокомпании, кинокомпании, занимающейся выплатой заработной платы, или к лицу, ответственному за удержание и перечисление налога, применяются одинаковые требования к подаче Форм L-1 и Формы L-3. Кроме того, кинокомпания, компания, занимающаяся выплатой заработной платы кинофильмам, или другая сторона, ответственная за удержание и перечисление средств, должна будет представлять ежеквартальный отчет по каждому произведенному кинофильму в формате Excel, используя форму R-6165-Act 425 Quarterly Report. Форму R-6165 и инструкции можно найти на нашем сайте.

См. Информационный бюллетень о доходах 16-006 (с поправками) для получения более подробной информации и информации о требованиях удержания в отношении расходов, заявленных в отношении кредитов инвесторов в кино.

Для получения дополнительной информации о процедурах удержания налога на кинофильмы см. образовательный онлайн-курс «Инструкции по удержанию налога у ссудной компании за 2019 год».

- Как я могу получить копию своей налоговой декларации?

Налогоплательщики могут запросить копии любой налоговой декларации или другого ранее поданного документа, заполнив форму Разрешение на раскрытие налоговой информации , форма R-7004. Инструкцию по заполнению формы можно найти здесь.

Плата за исследование копий налоговых деклараций, утвержденных Р.С. 47:1507 следующие:

- 15,00 долларов США за копию любой налоговой декларации или другого документа за каждый запрошенный год или налоговый период, независимо от того, находится ли запрошенная декларация или документ.

- 15,00 долларов США за копию любой налоговой декларации или другого документа за каждый запрошенный год или налоговый период, независимо от того, находится ли запрошенная декларация или документ.

Вы также можете заполнить заявление на получение номера налогового счета штата Луизиана, форма R-16019.и отправьте заявку в Департамент доходов штата Луизиана, PO Box 201, Baton Rouge, LA 70821-0201

Вы также можете заполнить заявление на получение номера налогового счета штата Луизиана, форма R-16019.и отправьте заявку в Департамент доходов штата Луизиана, PO Box 201, Baton Rouge, LA 70821-0201

Каждая форма L-1 предназначена специально для четверти. Вы должны использовать правильную форму для квартала, за который вы подаете отчет.

Каждая форма L-1 предназначена специально для четверти. Вы должны использовать правильную форму для квартала, за который вы подаете отчет. Однако, если вы не удерживаете подоходный налог в течение последнего периода перевода квартала, вам все равно необходимо подать форму L-1 и уплатить все налоги, причитающиеся после сверки квартала.

Однако, если вы не удерживаете подоходный налог в течение последнего периода перевода квартала, вам все равно необходимо подать форму L-1 и уплатить все налоги, причитающиеся после сверки квартала. Если вы используете неправильный L-1, возврат будет проведен за неправильный период.

Если вы используете неправильный L-1, возврат будет проведен за неправильный период.

Эта форма будет рассылаться примерно 25-го числа каждого месяца. Однако форма L-1V не будет рассылаться по почте в марте, июне, сентябре и декабре, поскольку налогоплательщики будут использовать форму L-1 для подачи своих платежей в эти месяцы. Например, форма L-1V за январь будет отправлена по почте примерно 25 января.

Эта форма будет рассылаться примерно 25-го числа каждого месяца. Однако форма L-1V не будет рассылаться по почте в марте, июне, сентябре и декабре, поскольку налогоплательщики будут использовать форму L-1 для подачи своих платежей в эти месяцы. Например, форма L-1V за январь будет отправлена по почте примерно 25 января.

Полумесячные налогоплательщики должны представлять платежи в электронном виде и, следовательно, не получат форму L-1V.

Полумесячные налогоплательщики должны представлять платежи в электронном виде и, следовательно, не получат форму L-1V. Полумесячный налогоплательщик должен представлять платежи в электронном виде и, следовательно, не получит форму.

Полумесячный налогоплательщик должен представлять платежи в электронном виде и, следовательно, не получит форму. S.47:111(A)(10) предусматривает аналогичный режим, таким образом, при условии, что взносы не облагаются налогом у источника. . Любые изменения в Налоговом кодексе в отношении учета доналоговых взносов в квалифицированный план кафетерия могут повлиять на требование штата об удержании налога.

S.47:111(A)(10) предусматривает аналогичный режим, таким образом, при условии, что взносы не облагаются налогом у источника. . Любые изменения в Налоговом кодексе в отношении учета доналоговых взносов в квалифицированный план кафетерия могут повлиять на требование штата об удержании налога. Резидент Луизианы должен подать налоговую декларацию и уплатить подоходный налог другому штату с дохода, полученного в этом штате. Кроме того, резидент также должен подать в Луизиану декларацию о подоходном налоге и сообщить обо всех доходах, полученных в Луизиане и за ее пределами, но резиденту разрешено засчитывать налоги, уплаченные в другие штаты.

Резидент Луизианы должен подать налоговую декларацию и уплатить подоходный налог другому штату с дохода, полученного в этом штате. Кроме того, резидент также должен подать в Луизиану декларацию о подоходном налоге и сообщить обо всех доходах, полученных в Луизиане и за ее пределами, но резиденту разрешено засчитывать налоги, уплаченные в другие штаты. Если работник не предоставляет справку, подоходный налог удерживается со всей выплаченной заработной платы.

Если работник не предоставляет справку, подоходный налог удерживается со всей выплаченной заработной платы. S. 47:111(A)(9). Однако получатель может потребовать, чтобы удерживаемый налог был вычтен из

S. 47:111(A)(9). Однако получатель может потребовать, чтобы удерживаемый налог был вычтен из Форма L-3 — это сопроводительное письмо, используемое для отправки копий федеральной формы W-2 в LDR. Срок подачи формы L-3 – 31 января. Если работодатель не представляет копии форм W-2 сотрудников с формой L-3, может быть наложен штраф в размере 5 долларов США за каждое заявление W-2, но не более 7500 долларов США.

Форма L-3 — это сопроводительное письмо, используемое для отправки копий федеральной формы W-2 в LDR. Срок подачи формы L-3 – 31 января. Если работодатель не представляет копии форм W-2 сотрудников с формой L-3, может быть наложен штраф в размере 5 долларов США за каждое заявление W-2, но не более 7500 долларов США. См. Административный кодекс Луизианы 61:I.1525 – Требование об удержании выигрышей в играх. Если от вас требуется подать документы в электронном виде, но вы этого не сделаете, вы можете быть оштрафованы.

См. Административный кодекс Луизианы 61:I.1525 – Требование об удержании выигрышей в играх. Если от вас требуется подать документы в электронном виде, но вы этого не сделаете, вы можете быть оштрафованы. В форме W-2, которую мы подаем в Луизиану, должны ли мы указывать их заработную плату в Луизиане в графе 16 «Заработная плата в штате»?

В форме W-2, которую мы подаем в Луизиану, должны ли мы указывать их заработную плату в Луизиане в графе 16 «Заработная плата в штате»?