НДФЛ с отпускных и больничных за январь 2018 г. Выплата ндфл с отпускных 2018

Срок уплаты НДФЛ с суммы отпускных в 2018 году

Автор: Татьяна Суфиянова (консультант по налогам и сборам)

Когда платить НДФЛ в случае выплаты отпускных? Этот вопрос волнует многих бухгалтеров, и мы решили написать статью, посвященную именно этому вопросу. Сразу хочу обратить внимание на то, что не надо путать такие виды дохода, как «отпускные» и «заработная плата».

Дело в том, что срок уплаты НДФЛ в бюджет зависит от того, какой вид дохода ваша компания выплатила своему сотруднику. Если речь идет о заработной плате, тогда срок уплаты НДФЛ будет «не позднее дня, следующего за днем выплаты дохода», а если сотрудник получил на руки отпускные – срок уплаты НДФЛ будет «не позднее последнего числа месяца, в котором производились выплаты».

Давайте приведем простой пример – компания «Весна» выплатила сотруднику Иванову И.А. заработную плату за апрель 2018 года 10 мая 2018 года. А 14 мая 2018 года была произведена выплата отпускных тому же работнику. Как правильно оплатить НДФЛ в бюджет, чтобы потом не было начисления пени?

Сначала разберемся с выплатой заработной платы – дата получения дохода у нас 10 мая, значит, удержанный НДФЛ надо было перечислить работодателю или 10 числа, или 11 мая 2018 года. Если платежное поручение на уплату НДФЛ в бюджет бухгалтер сделает позже, тогда будет «опоздание» и будут начислены пени.

Второй случай – выплата отпускных. Выплата была произведена 14 мая 2018 года, налог удержан с суммы отпускных сразу, а вот перечислить его в бюджет следовало или сразу 14 мая, либо в течение всего месяца, но не позднее 31 мая 2018 года.

Может возникнуть вопрос – а как налоговый инспектор узнает о виде дохода, чтобы начислять пени? Очень просто – когда бухгалтер будет создавать отчет 6-НДФЛ, то будут отражены все виды выплаты и их даты, указаны сроки уплаты налога и инспекция сможет сопоставить их с датами фактического поступления НДФЛ в бюджет.

Как пишет Минфин в своем письме от 28.03.2018 г. № 03-04-06/19804, на основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно абзацу второму п. 6 ст. 226 НК РФ при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Следовательно, НДФЛ с отпускных сумм налоговый агент обязан исчислить и удержать при их фактической выплате, а перечислить в бюджет – не позднее последнего числа месяца, в котором производились такие выплаты.

Примеры расчета отпускных выплат

taxpravo.ru

Уплата НДФЛ с отпускных и больничных за январь

НДФЛ с отпускных и больничных: кто платит

НДФЛ с отпускных/больничных платят (п. 1, 7 ст. 226 НК РФ):

- организации;

- обособленные подразделения, выплачивающие доходы работникам;

- ИП-работодатели.

Безусловно, НДФЛ с отпускных и больничных вышеназванные лица платят, только если в конкретном месяце они производили такие выплаты работникам.

Когда платить НДФЛ с отпускных

Срок уплаты НДФЛ с отпускных и больничных отличается от срока уплаты «зарплатного» НДФЛ. Так, НДФЛ с этих выплат уплачивается в бюджет не позднее последнего числа месяца, в котором работникам выплачивались отпускные и больничные пособия (п. 6 ст. 226 НК РФ).

При нарушении срока уплаты НДФЛ с отпускных/больничных ИФНС начислит налоговому агенту пени (ст. 75 НК РФ) и штраф (ст. 123 НК РФ).

Правильность расчета пени, произведенного налоговиками, можно проверить при помощи нашего Калькулятора.

Компенсация за неиспользованный отпуск: НДФЛ

При увольнении работнику выплачивается компенсация за неиспользованный отпуск (ст. 127 ТК РФ). Эта компенсация облагается НДФЛ (п. 3 ст. 217 НК РФ). НДФЛ с такой выплаты уплачивается по «зарплатным правилам», т. е. не позднее дня, следующего за днем выплаты компенсации (п. 6 ст. 226 НК РФ).

6-НДФЛ: больничные и отпускные

Суммы выплаченных работникам отпускных и больничных должны отражаться в 6-НДФЛ соответствующего периода.

Подробнее об отражении таких выплат в расчете 6-НДФЛ вы можете прочитать в отдельном материале.

Отпускные в 2-НДФЛ

Информация о всех доходах, выплаченных работнику в течение календарного года, отражается в справке 2-НДФЛ, в т.ч. информация об отпускных и больничных. Причем тому или иному доходу, указываемому в 2-НДФЛ, присваивается свой персональный код (Приложение № 1 к Приказу ФНС от 10.09.2015 N ММВ-7-11/387@). Так, отпускным соответствует код «2012», а больничным пособиям – «2300».

КБК НДФЛ

НДФЛ с отпускных и больничных уплачивается на следующие КБК:

| Сам налог | 182 1 01 02010 01 1000 110 |

| Пени | 182 1 01 02010 01 2100 110 |

| Штраф | 182 1 01 02010 01 3000 110 |

Образец платежного поручения по НДФЛ вы найдете ниже.

glavkniga.ru

НДФЛ с отпускных и больничных в 2018 году: сроки, образец платежки 6-НДФЛ

14 апреля 2018 в 11:47

1672

Каждый работник имеет право на очередной оплачиваемый отпуск, как и на лечение с сохранением за ним места работы. За эти дни сотруднику начисляется средняя заработная плата. По трудовому законодательству — отпускные сотруднику необходимо перечислить не позднее чем за 3 дня до предполагаемого отпуска. А по листку нетрудоспособности оплата происходит вместе с ближайшей выплатой заработной платы, согласно ФЗ 255. В какие сроки нужно уплатить НДФЛ с этих выплат, разберемся в статье.

Срок уплаты НДФЛ с отпускных и больничных

Сроки уплаты в бюджет налога на доходы физических лиц с отпускных выплат регламентируется Налоговым Кодексом РФ статья 226, пункт 6. Согласно этому пункту, датой получения дохода при перечислении отпускных сотруднику является дата фактической выплаты или перечисления суммы отпускных на его расчетный счет. В тот же день НДФЛ должен быть удержан. А перечисление в бюджет осуществляется в последний день месяца, в котором была осуществлена выплата отпускных.

Пример определения срока

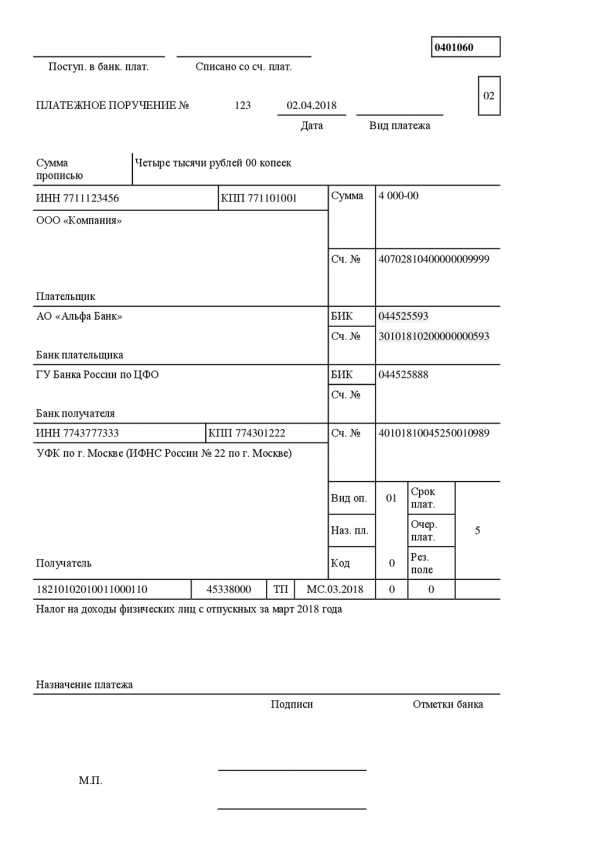

Сотрудник Иванов А.А. пошел в очередной оплачиваемый отпуск на 14 дней с 24 марта 2018 года. Отпускные ему перечислили 20 марта 2018 года. Удержать налог следует в день перечисления суммы отпускных 20 марта 2018 года. Поскольку последний месяца 31 марта выпадает на субботу, то перечислить НДФЛ в бюджет необходимо 2 апреля 2018 года.

Как заполнить платежное поручение при перечислении НДФЛ с отпускных и больничных

При заполнении платежного поручения с отпускных и больничных, руководствоваться необходимо Приказом Минфина от 12.11.2013г. №107н, а также Положением Банка России от 19.06.2012 № 383-П.

Особенностью заполнения платежного поручения при перечислении НДФЛ в бюджет с отпускных выплат и пособий по нетрудоспособности является то, что в поле “107” формы платежного поручения необходимо указывать месяц, за который осуществляется перечисление. В нашем примере отпускные перечислялись в марте 2018 года. Тогда в поле “107” необходимо указать МС.03.2018.

КБК для НДФЛ 182 1 01 02010 01 1000 110.

Образец платежного поручения

Чтобы правильно заполнить данную форму, необходимо воспользоваться письмом ФНС РФ от 01.08.2016 № БС-4-11/13984@. В нем сказано, что сумму выплаченных отпускных нужно отражать в том периоде, в котором они фактически были выплачены. То есть, суммы начисленные, но еще не перечисленные отпускнику, в форму включать не нужно.Как заполнить 6-НДФЛ с отпускными

Давайте рассмотрим, как заполнить 6-НДФЛ с отпускными по разделам:

Раздел 1:

- в строке 020 отражаются выплаты отпускных, перечисленные сотрудникам в отчетном периоде с НДФЛ;

- в строках 040 и 070 указывается только НДФЛ с выплаченных сумм.

Раздел 2:

- в строках 100 и 110 указываются даты фактической выплаты отпускных, перечисленных в последнем квартале отчетного периода;

- в строке 120 необходимо указать последний день месяца, в котором отпускные были выплачены. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- в строку 130 также нужно прописать сумму отпускных вместе с НДФЛ;

- в строку 140 — НДФЛ с отпускных выплат.

Если работодатель в силу каких-либо причин произвел перерасчет отпускных, то в первом разделе формы 6-НДФЛ нужно будет указать суммы уже пересчитанных выплат.

Выплаты по листкам нетрудоспособности отражаются в форме 6-НДФЛ так же как и отпускные — за период, в котором они выплачены. Начисленные суммы, фактически не выплаченные в расчет включать не нужно.

Как заполнить 6-НДФЛ с оплатой по больничному листу

Как заполнить 6-НДФЛ с оплатой по больничному листу по разделам:

Так как доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на расчетный счет налогоплательщика), по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде, в котором этот доход считается полученным.

Раздел 2:

- в строках 100 и 110 указываются даты фактической выплаты;

- в строке 120 необходимо указать последний день месяца, в котором выплачено пособие.

Если последний день месяца выпал на выходной, то указывается первый рабочий день следующего месяца.

- в строке 130 нужно указать сумму пособия с НДФЛ;

- в строке 140 — удержанный НДФЛ.

В том случае, когда отпуск работника начинается в одном квартале, а заканчивается в другом, при заполнении формы этот факт не имеет никакого значения. Поскольку в расчете отпускные отражаются в том периоде, в котором были выплачены.

Однако в случае когда последний день квартала выпал на выходной, то нюансы заполнения описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@. В сложившейся ситуации суммы, выплаченные в последнем месяце квартала, отражаются только в первом разделе. Во второй раздел они попадут в отчете за следующий квартал.

Образец платежного поручения

Обратите внимание! Для безошибочной подготовки и своевременной сдачи отчетности воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.

Обратите внимание! Для безошибочной подготовки и своевременной сдачи отчетности воспользуйтесь онлайн-сервисом «Моё Дело». Сервис автоматически производит все необходимые расчеты, формирует отчетность, проверяет её и отправляет в электронном виде. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.delovoymir.biz