Содержание

размер фиксированных отчислений за себя и сотрудников, как и куда платить

Читатель Евгений спрашивает: «Недавно зарегистрировал ИП. Слышал, что должен платить взносы в пенсионный фонд, даже если не веду деятельность. Это точно? Расскажите про суммы и как платить».

Когда ИП должен платить страховые взносы

Страховые взносы, которые должен платить ИП, можно разделить на два вида:

Размер взносов — в ст. 430 НК РФ

- взносы ИП за себя;

- за сотрудников или других людей, которым предприниматель выплачивает вознаграждения за труд.

Взносы ИП за себя. Взносы ИП за себя бывают фиксированными и дополнительными. От уплаты взносов освобождены только ИП на НПД и АУСН. На других системах налогообложения взносы надо платить обязательно.

Какие есть системы налогообложения

Фиксированные взносы на обязательное пенсионное и медицинское страхование — ОПС и ОМС — не зависят от дохода предпринимателя. Их платят в любом случае, даже если ИП не получал доход и не платил зарплату сотрудникам.

Дополнительный взнос на ОПС платят предприниматели, если их доход превысил 300 000 ₽ за год. Тариф взноса — 1% от дохода свыше 300 000 ₽.

Как платить 1% взносов

Что считать доходом, зависит от системы налогообложения ИП:

- УСН «Доходы» — просто годовой доход;

- патент — потенциальный годовой доход;

- УСН «Доходы минус расходы», ОСН и ЕСХН — годовая прибыль.

Страховые взносы ИП в 2022 году

| Вид взносов | Кто платит | Размер взноса |

|---|---|---|

| Фиксированный взнос на ОПС | ИП на УСН, ОСН, патенте и ЕСХН. Размер дохода значения не имеет | 34 445 ₽ |

| Фиксированный взнос на ОМС | ИП на УСН, ОСН, патенте и ЕСХН. Размер дохода значения не имеет | 8766 ₽ |

| Дополнительный взнос на ОПС | ИП на УСН, ОСН, патенте или ЕСХН, если годовой доход превысил 300 000 ₽ | Максимально: 241 115 ₽ |

С 2023 года фиксированные взносы на ОПС и ОМС надо будет вносить единым платежом, размер — 45 842 ₽. Дополнительный взнос на ОПС останется — 1% от годовых доходов свыше 300 000 ₽, но не более 257 061 ₽ в 2023 году. Плательщики взносов прежние — ИП на УСН, ОСН, патенте и ЕСХН.

Дополнительный взнос на ОПС останется — 1% от годовых доходов свыше 300 000 ₽, но не более 257 061 ₽ в 2023 году. Плательщики взносов прежние — ИП на УСН, ОСН, патенте и ЕСХН.

п. 12 ст. 2 закона от 14.07.2022 № 239-ФЗ

В некоторых случаях ИП без доходов может не платить за себя страховые взносы, например предприниматель проходил службу по призыву или был в отпуске по уходу за ребенком до 1,5 года.

п. 7 ст. 430 НК РФ

Ирина Клюева зарегистрировала ИП на УСН «Доходы» в 2021 году. Доход ИП за 2022 год — 370 000 ₽.

Фиксированные взносы за 2022 год — 43 211 ₽.

Дополнительный пенсионный взнос с доходов свыше 300 000 ₽ = (370 000 ₽ − 300 000 ₽) × 1% = 700 ₽.

Общая сумма взносов за 2022 год: 43 211 ₽ + 700 ₽ = 43 911 ₽.

Взносы ИП за сотрудников зависят от размера выплат. Их нужно платить по другим правилам. Разобрали подробно взносы за сотрудников в отдельной статье.

Страховые взносы ИП за сотрудников

Как платить взносы, если ИП зарегистрировался не с начала года

Фиксированную часть взносов на пенсионное и медицинское страхование рассчитывают пропорционально времени работы. То есть если зарегистрировался в текущем году или, наоборот, снялся с учета — сумма взносов будет меньше.

Обычно эту сумму не считают вручную, ее можно узнать в калькуляторе на сайте налоговой службы.

Калькулятор на сайте налоговой службы

Например, Иванов снялся с учета как ИП на УСН «Доходы» 21 июля 2022 года, за это время заработал 700 000 ₽. В калькуляторе налоговой службы ввел такие данные:

- расчетный период — 2022 год;

- период, за который нужно рассчитать взносы, — с 1 января по 21 июля 2022 года;

- сумму дохода — 700 000 ₽.

В итоге получил, что ему нужно уплатить 28 044,83 ₽ взносов за 2022 год.

Loading…

ИП может посчитать взносы за полный год или его часть, калькулятор автоматически вычислит сумму в соответствии со сроком. По таким же правилам считают страховые взносы, если ИП переходит на НПД не с начала года

По таким же правилам считают страховые взносы, если ИП переходит на НПД не с начала года

Куда платить страховые взносы и в какой срок

Страховые взносы за себя ИП должен уплатить в налоговую по месту регистрации. Налоговая уже сама распределит взносы по нужным фондам.

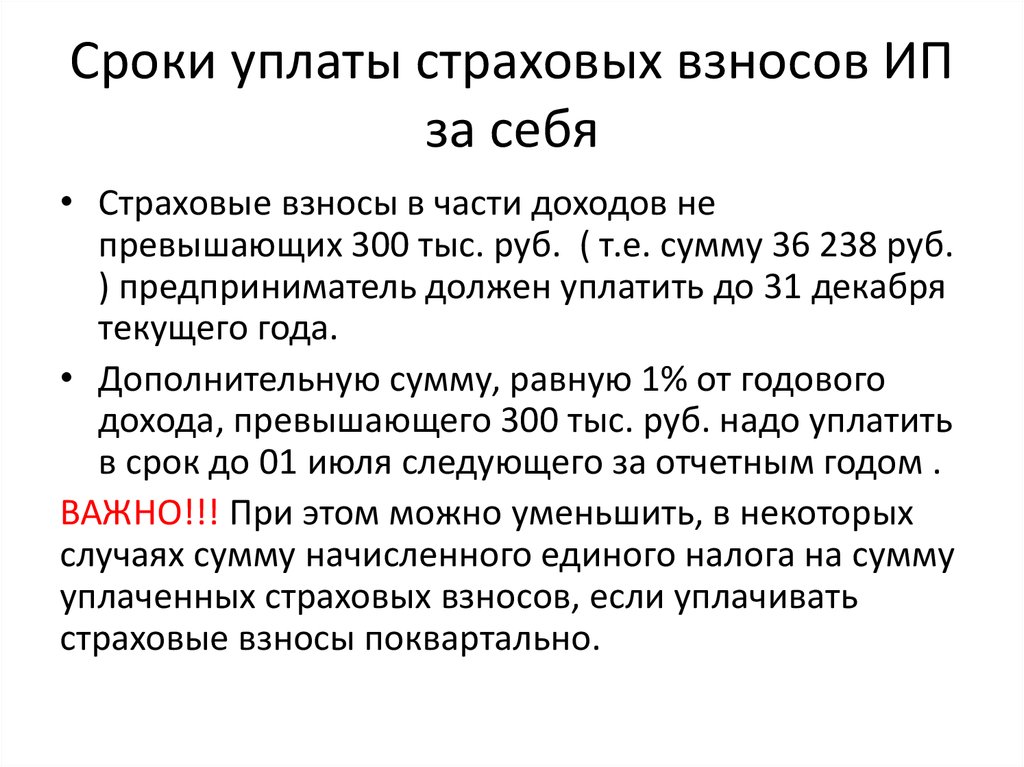

Фиксированные страховые взносы ИП нужно заплатить до 31 декабря текущего года, а если это выходной, то в ближайший рабочий день. Например, взносы за 2022 год — до 9 января 2023 года. Платить можно всю сумму за раз или несколькими платежами в течение года, например ежемесячно или ежеквартально.

Почему выгодно платить взносы ежеквартально

Платить взносы частями выгоднее: на их сумму можно уменьшить налог. Благодаря этому ИП на патенте или УСН «Доходы» может вообще не платить налог, а только взносы.

Как платить страховые взносы на патенте

Дополнительные пенсионные взносы с дохода свыше 300 000 ₽ платят в следующем году — не позднее 1 июля. Тут тоже действует правило переноса, если крайний срок уплаты совпадает с выходным днем. Например, взносы за 2022 год — до 3 июля 2023 года. До конца отчетного года дополнительные взносы заплатить нельзя, потому что неизвестна финальная сумма годовых доходов.

Например, взносы за 2022 год — до 3 июля 2023 года. До конца отчетного года дополнительные взносы заплатить нельзя, потому что неизвестна финальная сумма годовых доходов.

Для дополнительного взноса за 2021 год действует отсрочка — ИП с основным ОКВЭД на 01.04.2022 из специального перечня могут внести его до 03.07.2023.

Печень ОКВЭД из Постановления Правительства РФ от 29.04.2022 № 776

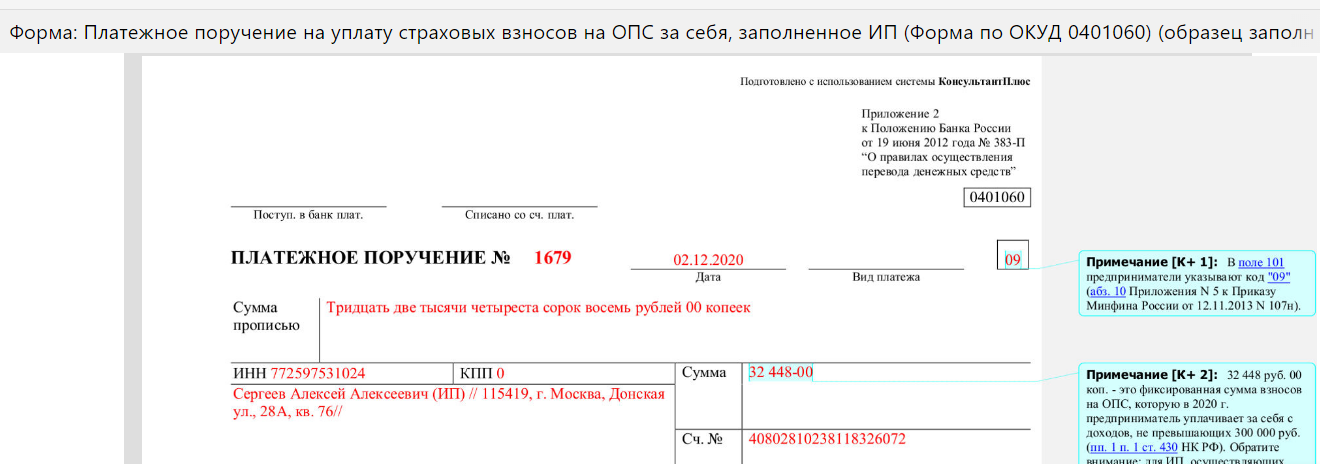

Для уплаты взносов ИП за себя нужно указать назначение платежа и КБК — коды бюджетной классификации.

| Вид взноса | Назначение платежа | КБК |

|---|---|---|

| Фиксированный взнос на ОПС | Страховые взносы на обязательное пенсионное страхование в фиксированном размере за 2022 год | 182 1 02 02140 06 1110 160 |

| Фиксированный взнос на ОМС | Страховые взносы на обязательное медицинское страхование в фиксированном размере за 2022 год | 182 1 02 02103 08 1013 160 |

| Дополнительный взнос на ОПС | Страховые взносы на обязательное пенсионное страхование за 2022 год с доходов, превышающих 300 000 ₽ | 182 1 02 02140 06 1110 160 |

В 2023 году у компаний и ИП появится возможность заплатить несколько налогов и взносов одним платежным поручением. Не надо будет уточнять вид и назначение платежа, срок его уплаты и прочие характеристики.

Не надо будет уточнять вид и назначение платежа, срок его уплаты и прочие характеристики.

Что такое ЕНП и как на него перейти

Loading…

ИП опоздал с оплатой взносов “за себя”: будет штраф или только пени?

Добрый день, уважаемые ИП!

Короткая новость. Не так давно написал заметку про тех ИП, которые опоздали с оплатой взносов “за себя” и возможность вычета из налога по УСН.

Но вот читаю новое письмо Минфина от 15.03.2019 № 03-02-08/16888 в котором опять напоминают, что если ИП опоздал с оплатой взносов на обязательное пенсионное и медицинское страхование “за себя”, то штрафа не будет.

Только пени.

Статьей 122 Кодекса установлена ответственность за неуплату или неполную уплату сумм страховых взносов в результате занижения базы для исчисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.

3 и 129.5 Кодекса.

Указанная статья применяется с учетом разъяснения, данного в пункте 19 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации», согласно которому бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.

Учитывая изложенное, неисполнение плательщиком страховых взносов обязанности по уплате страховых взносов в установленный срок не образует состава правонарушения, предусмотренного статьей 122 Кодекса.

В случае несвоевременной уплаты сумм страховых взносов подлежат уплате плательщиком страховых взносов недоимка и начисленные на нее пени.Источник

3 и 129.5 Кодекса.

3 и 129.5 Кодекса.То есть, если ИП опоздал с оплатой взносов “за себя”, то это не повлечет штрафных санкций. Но, разумеется, придется оплатить пени (ФНС самостоятельно посчитает сумму и выставит требование на оплату) + оплатить полностью саму недоимку.

Но, разумеется, придется оплатить пени (ФНС самостоятельно посчитает сумму и выставит требование на оплату) + оплатить полностью саму недоимку.

Еще посмотрите в Личном Кабинете ИП на официальном сайте ФНС, есть ли они вообще.

Смотрите в разделе «Все обязательства» -> Выбираете вид платежей -> а затем «Операции по расчетам с бюджетом».

Также эти данные можно посмотреть в мобильном приложении для ИП:

- для телефонов под управлением Android

- для iPhone и iPad

Если внезапно увидите в ЛК ИП пени (а по вашим данным их точно не должно быть), то обязательно решайте этот вопрос с ФНС.

Напоминаю, что на мой Телеграмм-канал можно подписаться по этой ссылке:

Подписаться на оперативные новости для ИП и самозанятых

Так вы точно не пропустите новые видео и важные новости!

P.

S. Подробные статьи по взносам здесь:

S. Подробные статьи по взносам здесь:

- И снова про обязательные взносы ИП на 2018 год

- Про обязательные взносы ИП «за себя» в 2019 году

Еще советую прочитать:

- Как правильно считать пени по налогам и что изменится с 1 октября 2017 года?

- Пени за долги по налогам не будут превышать сумму недоимки

- Надзорные каникулы продлены на 2019 и 2020 годы. Но не для всех

- Штрафа не будет, если не успеете обновить НДС в кассовом чеке с 1 января 2019 года. Но только до конца первого квартала

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2022 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2022 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2022 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Узнайте подробности!

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете согласие на рассылку, обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Определение соглашения об участии в IP | Law Insider

означает в совокупности Первое соглашение о вкладе, Заключительное соглашение о вкладе и Соглашение о вкладе 2013 года.

означает Соглашение об участии в акционерном капитале от 20 июля 2000 г. между PPL Corporation и PPL Montana.

означает Договор купли-продажи, датированный на дату настоящего документа, касающийся продажи и передачи Продавцу Передаваемого имущества посредством Акцепта в кредит, как определено в нем.

означает, что определенное Соглашение о вкладе и передаче, датированное Датой закрытия, между Генеральным партнером, Товариществом, Операционным товариществом и некоторыми другими сторонами вместе с дополнительными документами о передаче и инструментами, предусмотренными или упомянутыми в нем, как таковые время от времени могут быть изменены, дополнены или переформулированы.

означает Соглашение о распределении налогов между Корпорацией и New D&B.

имеет значение, указанное в преамбуле A;

означает, что определенное Соглашение о распределении от 27 апреля 2004 г. между Global Funding и Агентами, указанными в нем, может время от времени изменяться, переформулироваться, модифицироваться, дополняться или заменяться.

означает подписанное соглашение между всеми участниками транзитной организации или между всеми владельцами здания, имеющего нескольких владельцев, в котором указывается метод распределения налогового кредита на сохранение исторического наследия, согласованный между участниками или совладельцами. . Соглашение о распределении может включать, помимо прочего, соглашение о партнерстве, операционное соглашение ООО, акционерное соглашение или любой другой документ, подписанный всеми участниками или совладельцами.

означает измененные и обновленные Соглашения о распространении и лицензии от 30 ноября 1992 г. между Bollore и North Atlantic Operating Corporation, Inc., корпорацией в штате Делавэр и дочерней компанией Turning Point, в отношении (i) Соединенных Штатов и ( ii) Канада, каждая с поправками, внесенными Пересмотренной поправкой от 25 июня 1997 г. и Поправками от соответственно 22 октября 1997 г., 7 октября 1999 г., 20 октября 1999 г., 19 июня 2002 г., 28 февраля 2005 г. и 20 апреля 2006 г., и Лицензионное соглашение и Соглашение о распространении от 19 марта., 2013 г., между Bollore и North Atlantic Operating Corporation, Inc., в каждом случае с внесенными в них поправками, которые могут быть изменены, изменены или заменены впоследствии, а также любыми другими соответствующими соглашениями между такими сторонами.

между Bollore и North Atlantic Operating Corporation, Inc., корпорацией в штате Делавэр и дочерней компанией Turning Point, в отношении (i) Соединенных Штатов и ( ii) Канада, каждая с поправками, внесенными Пересмотренной поправкой от 25 июня 1997 г. и Поправками от соответственно 22 октября 1997 г., 7 октября 1999 г., 20 октября 1999 г., 19 июня 2002 г., 28 февраля 2005 г. и 20 апреля 2006 г., и Лицензионное соглашение и Соглашение о распространении от 19 марта., 2013 г., между Bollore и North Atlantic Operating Corporation, Inc., в каждом случае с внесенными в них поправками, которые могут быть изменены, изменены или заменены впоследствии, а также любыми другими соответствующими соглашениями между такими сторонами.

означает Соглашение о возмещении убытков, суброгации и внесении вклада, по существу в форме Приложения D, между Заемщиками, Дочерними гарантами и Залоговым агентом.

имеет значение, указанное в преамбуле.

имеет значение, указанное в преамбуле.

означает соглашение в основном в форме, прилагаемой к настоящему документу в качестве Приложения А, с изменениями, время от времени вносимыми Компанией.

означает пенсионную программу, которая предусматривает наличие индивидуального счета для каждого участника и получение льгот, основанных исключительно на сумме, внесенной на счет участника, а также любых доходах, расходах, прибылях и убытках, зачисленных или отнесенных на счет, и любых конфискации счетов других участников, которые могут быть закреплены за счетом участника.

означает соглашение об участии и отсрочке вознаграждения между Участником и Компанией в такой форме и в соответствии с условиями Плана, которые Компания может время от времени предписывать.

означает Соглашение о расторжении договора между Telenor, Telenor Communication AS, Компанией, VimpelCom B.V., VimpelCom Finance B.V., VC Limited, Xx. ХХХХХ, Главсотком и Фондом «Би Лайн».

означает договор от 20 февраля 1985, заключенное между Доверительным управляющим, Управляющим, Xxxxxxxx, Genting WA и Tileska, предусматривающее подписку на Паи и Опционы;

означает, что определенное Соглашение об объединении, Соглашение и План слияния от 29 января 2007 г. между Материнской компанией, Abitibi-Consolidated Inc., Первоначальным Заемщиком в США, Alpha-Bravo Merger Sub Inc., корпорацией Делавэр, и Bowater Canada, Inc., так как время от времени могут вноситься поправки, изменения или дополнения.

между Материнской компанией, Abitibi-Consolidated Inc., Первоначальным Заемщиком в США, Alpha-Bravo Merger Sub Inc., корпорацией Делавэр, и Bowater Canada, Inc., так как время от времени могут вноситься поправки, изменения или дополнения.

имеет значение, указанное в Соглашении акционеров.

означает Соглашение о блокировке, датированное датой настоящего документа, между Компанией и директорами и должностными лицами Компании, в форме Приложения B, приложенного к настоящему документу.

означает Соглашение о передаче электроэнергии от 24 ноября 1998 г., заключенное между Продавцом, Southern Energy, Southern Energy Bowline, L.L.C. и Southern Energy Xxxxxx, L.L.C.

означает письменное соглашение между чартерной программой и любым лицом, определяющее роли и обязанности сторон, подписанное лицами, уполномоченными подписывать контракты, и предусматривающее любое из следующего:

означает Соглашение о неконкуренции в форме Приложения A.

означает соглашение между Биржей и Oslo Børs в отношении доступа к Связанной книге заказов;

означает механизм, предназначенный для привлечения ребенка к ответственности за его или ее поведение и, при необходимости, обеспечения услуг, которые служат наилучшим интересам ребенка и обеспечивают возмещение за такое поведение без судебного разбирательства и без создания официального судебный протокол;

означает в отношении любой Назначенной дочерней компании соглашение в форме Приложения E к настоящему документу, подписанное такой Назначенной дочерней компанией и Компанией.

Проблемы, связанные с передачей ИС в обмен на акции — объяснение

Что следует учитывать при передаче интеллектуальной собственности компании

Автор Джейсон Гордон

Обновлено 15 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга

Продажи

Реклама

Публичные отношения

SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность

Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право

Юридические споры — гражданское и уголовное право

Агентское право

HR, занятость, труд и дискриминация

Субъекты бизнеса, корпоративное управление и собственность

Деловые операции, антимонопольное право и право ценных бумаг

Недвижимость, личная и интеллектуальная собственность

Коммерческое право: договор, платежи, обеспечительные интересы и банкротство

Защита потребителя

Страхование и управление рисками

Иммиграционное право

Закон об охране окружающей среды

Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок

Стратегия, предпринимательство и инновации

Деловая этика и социальная ответственность

Глобальный бизнес, международное право и отношения

Деловые коммуникации и переговоры

Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика

Исследования, количественный анализ и принятие решений

Инвестиции, трейдинг и финансовые рынки

Банковское дело, кредитование и кредитная индустрия

Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Предоставление интеллектуальной собственности компании Трудности с выпуском акций для интеллектуальной собственности

Часто интеллектуальная собственность является наиболее ценным активом компании. В качестве крайнего примера подумайте о музыкальной индустрии. На момент смерти Майкла Джексона его портфолио мастеров музыки стоило более 1 миллиарда долларов.

В качестве крайнего примера подумайте о музыкальной индустрии. На момент смерти Майкла Джексона его портфолио мастеров музыки стоило более 1 миллиарда долларов.

Во многих случаях первые основатели работали вместе над созданием интеллектуальной собственности, которая является сердцевиной бизнеса. Поскольку каждый соавтор имеет права на интеллектуальную собственность, важно, чтобы все участники передали свои права на интеллектуальную собственность бизнесу. Взамен эти создатели ИС захотят получить долю в бизнесе.

Редко, когда создатель ИС соглашается или новое предприятие может приобрести ИС у его создателя. Вместо этого эти люди часто становятся первыми владельцами акций. Это верно даже в том случае, если эти лица не продолжают свой бизнес. Часто люди, работающие вместе над ранним предприятием, не остаются вместе из-за сложного роста и развития бизнеса. Посмотрите на раннюю команду Microsoft.

Только двое из большой группы основателей остались в компании в качестве негласных акционеров, когда она стала публичной.

Вернуться к: Деловые операции

Основными проблемами при обмене долевой собственности на права интеллектуальной собственности являются оценка интеллектуальной собственности и другие законы, регулирующие передачу.

Оценить интеллектуальную собственность сложно. Существует множество методов, которые можно использовать для получения оценки. К сожалению, единого общепринятого метода не существует. Таким образом, обмен капитала на права собственности может привести к непредвиденным налоговым последствиям для владельца ИС. То есть IRS может постановить, что обмен акциями является налогооблагаемой компенсацией получателю. Должно быть освобождение в соответствии с разделом 721 для организаций, облагаемых налогом на партнерство, и разделом 351 для организаций, облагаемых корпоративным налогом. См. наш материал по налогообложению бизнеса для получения дополнительной информации о налоговых последствиях капитала для собственности.