Содержание

Увеличиваем уставный капитал ООО. Налоги & бухучет, № 34, Апрель, 2018

Хорошо, когда у общества дела идут в гору. А еще лучше, когда ООО может себе позволить увеличить свой уставный капитал. Как это сделать? Что для этого нужно? Каким образом изменится процедура после вступления в силу Закона об ООО? Как отразить увеличение уставного капитала в учете? Ответы на эти вопросы найдете в нашей статье.

Как сейчас

На сегодняшний день используют два основных способа увеличения уставного капитала:

1) осуществление дополнительных взносов участниками общества;

2) реинвестиция дивидендов.

В первом случае на сегодняшний день не должно меняться соотношение долей в уставном капитале, если иное не предусмотрено учредительными документами (часть вторая ст. 51 Закона о хозобществах). Однако существует не совсем «красивая» практика так называемого размывания доли миноритария (участника с долей менее 50 %) за счет допвзносов участника, который владеет превосходящей по объему долей в уставном капитале.

Однако существует не совсем «красивая» практика так называемого размывания доли миноритария (участника с долей менее 50 %) за счет допвзносов участника, который владеет превосходящей по объему долей в уставном капитале.

Кстати, Верховный Суд признает такую схему незаконной (см. решение ВС от 27.02.2018 г. по делу № 918/92/17). При этом он ссылается не только на национальное законодательство, применяя положения Закона об АО в порядке аналогии закона. Здесь же Верховный Суд использовал решение ЕСПЧ* по делу «Совтрансавто-Холдинг» против Украины.

* Европейский суд по правам человека.

Что же касается реинвестиции, то смысл в том, что прибыль распределяется между участниками, но последние на общем собрании решают вместо того, чтобы выплатить дивиденды, увеличить за счет этих средств уставный капитал общества.

8797710″>С точки зрения процедуры участникам общества нужно «провернуть» те же действия, которые они бы осуществляли при формировании уставного капитала после госрегистрации общества (см. на с. 7). То есть опять же общему собранию необходимо принять соответствующее решение, провести госрегистрацию изменений в устав и ЕГР**, внести вклады. При этом ограничения для вкладов, формирующих уставный капитал, распространяются и на допвзносы (см. подробнее на с. 7).

8797710″>С точки зрения процедуры участникам общества нужно «провернуть» те же действия, которые они бы осуществляли при формировании уставного капитала после госрегистрации общества (см. на с. 7). То есть опять же общему собранию необходимо принять соответствующее решение, провести госрегистрацию изменений в устав и ЕГР**, внести вклады. При этом ограничения для вкладов, формирующих уставный капитал, распространяются и на допвзносы (см. подробнее на с. 7).** Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

Как будет

Законодатели постарались перекрыть нормативные дыры, существовавшие в ГКУ, ХКУ и Законе о хозобществах. Уставный капитал может увеличиваться за счет допвзносов участников, допвзносов третьих лиц (не участников), реинвестиции дивидендов, нераспределенной прибыли.

Общие правила. Во-первых, увеличение уставного капитала общества допускается только после внесения всеми участниками общества своих взносов в полном объеме.

Во-вторых, не допускается увеличение уставного капитала общества, которое владеет долей в своем уставном капитале. То есть имеются в виду случаи, когда общество выкупает долю у своего участника (подробнее об этом см. на с. 19).

В-третьих, решена проблема «размывания» мажоритарным участником (т. е. участником, у которого большая часть в уставном капитале общества) долей миноритариев.

В Законе об ООО этот вопрос урегулирован четче. Так, согласно ч. 3 ст. 16 Закона об ООО при увеличении уставного капитала за счет дополнительных взносов номинальная стоимость доли участника общества может быть увеличена на сумму, равную или являющуюся меньше стоимости дополнительного вклада такого участника. Само соотношение долей в уставном капитале в результате его увеличения может поменяться, но только если будет задействован специальный договор. О нем мы поговорим ниже.

Само соотношение долей в уставном капитале в результате его увеличения может поменяться, но только если будет задействован специальный договор. О нем мы поговорим ниже.

Увеличение уставного капитала за счет нераспределенной прибыли. Участники общества могут увеличить уставный капитал общества без допвзносов за счет нераспределенной прибыли общества.

Таким образом, Закон об ООО позволяет не персонифицировать дивиденды (т. е. можно не принимать решение о перераспределении прибыли и направлении ее на выплату дивидендов). Но мы считаем, что новый Закон не запрещает проводить и реинвестицию в классическом виде.

В случае увеличения уставного капитала за счет нераспределенной прибыли общества без привлечения дополнительных взносов состав участников общества и соотношение размеров их частей в уставном капитале не меняются.

Увеличение уставного капитала за счет допвзносов. Участники общества могут увеличить уставный капитал за счет дополнительных взносов участников и/или третьих лиц по решению общего собрания участников.

По сути, у третьего лица появляется шанс вступить в общество. Поскольку это может нарушить «планы» действующих участников, законодатель оставил за последними преимущественное право делать «увеличивающие» допвзносы.

Как же работает преимущественное право в отношении допвзносов?

Каждый участник имеет преимущественное право сделать допвзнос в рамках суммы увеличения уставного капитала пропорционально его доле в уставном капитале (ч. 2 ст. 18 Закона об ООО).

Для того чтобы третьи лица (не участники общества) поучаствовали в увеличении уставного капитала, обязательно нужно, чтобы:

87982237″>1) такая возможность прямо предусматривалась в решении общего собрания участников о привлечении допвзносов;

87982237″>1) такая возможность прямо предусматривалась в решении общего собрания участников о привлечении допвзносов;2) взнос был в рамках разницы между суммой увеличения уставного капитала и суммой внесенных «преимущественных» допвзносов;

3) взнос осуществлялся только после того, как участники внесут или откажутся вносить свои допвзносы (т. е. воспользуются своим преимущественным правом или откажутся от его реализации).

Дополнительные вклады могут поступать в неденежной форме. В таком случае решением общего собрания участников определяются участники общества и/или третьи лица, которые вносят имущество, и его денежная оценка (ч. 4 ст. 18 Закона об ООО).

Участники общества могут делать допвзносы в течение срока, установленного решением общего собрания участников, но не более чем в течение одного года со дня принятия решения о привлечении допвзносов (ч. 5 ст. 18 Закона об ООО).

5 ст. 18 Закона об ООО).

А вот третьи лица могут вносить дополнительные вклады в течение шести месяцев после истечения срока для внесения «преимущественных» допвзносов. Однако решением общего собрания участников о привлечении допвзносов может предусматриваться и меньший срок (ч. 6 ст. 18 Закона об ООО).

Обратите внимание: в уставе или единогласным решением общего собрания, в котором участвовали все участники общества, могут устанавливаться:

— иные сроки для осуществления допвзносов;

— возможность участников делать допвзносы без соблюдения пропорций их долей в уставном капитале;

— право только определенных участников осуществлять допвзносы;

— исключение этапа внесения дополнительных вкладов только теми участниками общества, которые имеют преимущественное право на взнос.

Что же должно предусматривать решение общего собрания о привлечении допвзносов? В соответствии с ч. 3 ст. 18 Закона об ООО это обязательно:

1) общая сумма увеличения уставного капитала общества;

2) коэффициент соотношения суммы увеличения к размеру доли каждого участника в уставном капитале;

3) запланированный размер уставного капитала.

А как оформить отношения с третьим лицом? Часть 8 ст. 18 Закона об ООО дает ответ на этот вопрос.

С третьим лицом (кстати, как и с участником общества) может заключаться договор об осуществлении дополнительного вклада*. По этому договору такой участник и/или третье лицо обязуется сделать взнос в денежной или неденежной форме, а общество — увеличить размер его доли в уставном капитале (это касается участников) или принять в общество с соответствующей долей в уставном капитале (для третьих лиц).

* Не путайте этот договор с корпоративным (подробнее см. на с. 5 номера).

Если допвзносы не внесены участником общества (и/или третьим лицом) на основании и в соответствии с условиями договора (т. е. несвоевременно и/или не в полном объеме), то такой договор считается расторгнутым, если решением общего собрания участников не утвержден размер доли такого участника и/или третьего лица исходя из фактически внесенного им допвклада (ч. 10 ст. 18 Закона об ООО).

В результате в течение одного месяца с даты истечения срока для осуществления допвзносов общее собрание участников общества принимает решение об (ч. 9 ст. 18 Закона об ООО):

— утверждении результатов внесения таких вкладов участниками общества и/или третьими лицами;

— утверждении размеров долей участников общества и их номинальной стоимости с учетом фактически сделанных им допвзносов;

88024495″>— утверждении увеличенного уставного капитала общества.

88024495″>— утверждении увеличенного уставного капитала общества.Учет увеличения УК за счет дополнительных взносов

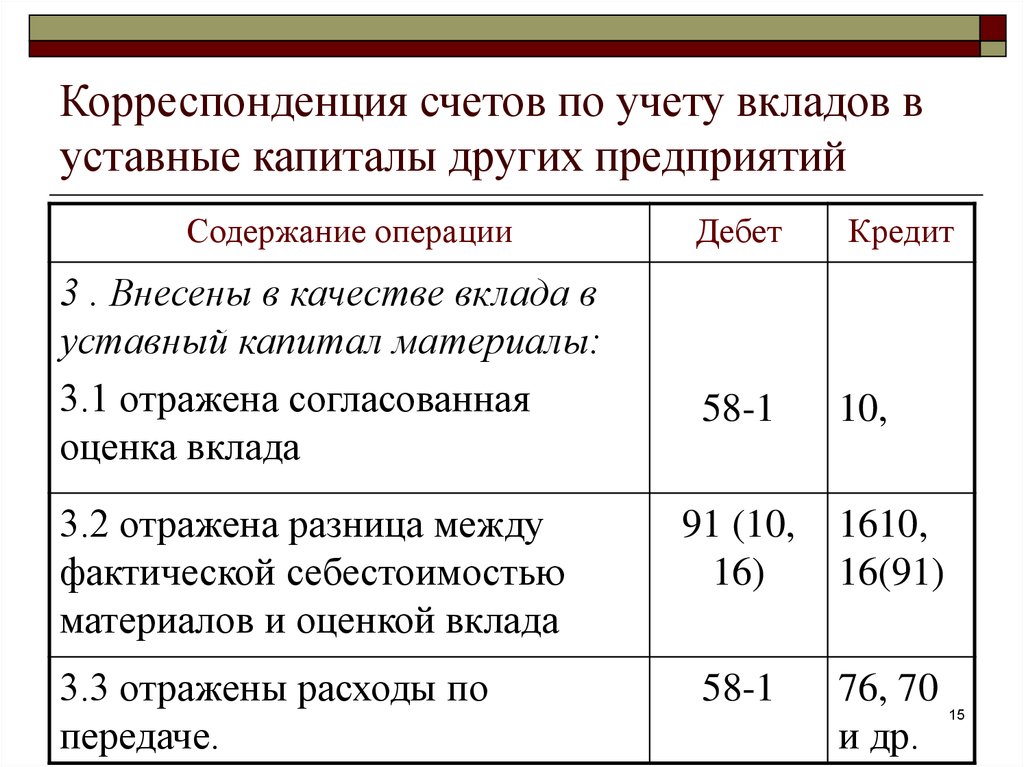

Учет увеличения уставного капитала за счет допвзносов у эмитента и у инвестора не отличается от учета операций по формированию капитала.

Как и в случае с формированием уставного капитала, при его увеличении имеет место передача инвестором определенного вида взноса (денежных средств, имущества или имущественных прав) в уставный капитал общества в обмен на эмитированные им корпоративные права. Подробнее см. на с. 9 номера.

Учет увеличения УК за счет нераспределенной прибыли (реинвестиции дивидендов)

Увеличить уставный капитал предприятия можно и без допвзносов. Пополнить уставный капитал можно и за счет нераспределенной прибыли, в частности путем реинвестиции дивидендов.

Учет у эмитента

Бухгалтерский учет. Уставный капитал пополняется за счет начисленных, но не выплаченных дивидендов. Реинвестиция дивидендов отражается путем зачета задолженности предприятия перед участниками и задолженности собственников (участников) перед предприятием по увеличению уставного капитала: Дт 671 — Кт 46.

На доходах предприятия, выплачивающего дивиденды, реинвестиция этих дивидендов никак не отражается, так как рост капитала происходит за счет взносов участников, которые доходом не признаются (п. 5 П(С)БУ 15).

Налог на прибыль. Если дивиденды реинвестирует юрлицо, то правила налогообложения таких дивидендов ничем не отличаются от обычной выплаты дивидендов. На сумму дивидендов следует начислить авансовый взнос в порядке, прописанном в п. п. 57.11.2 НКУ (ср. ). Авансовый взнос в этом случае следует уплатить до регистрации изменений в устав.

п. 57.11.2 НКУ (ср. ). Авансовый взнос в этом случае следует уплатить до регистрации изменений в устав.

А если дивиденды реинвестирует юрлицо-нерезидент, нужно будет еще и удержать налог на репатриацию согласно п.п. «б» п.п. 141.4.1 НКУ (см. письмо ГФСУ от 06.10.2016 г. № 21690/6/99-99-15-02-02-15, консультацию из БЗ 102.18). Исключение: дивиденды реинвестирует нерезидент из страны, с которой Украина имеет соглашение об избежании двойного налогообложения. В таком случае (при наличии переведенной и легализованной справки) можно обложить дивиденды в порядке, который предусматривает международный договор (п. 3.2, ст. 103 НКУ).

Если дивиденды реинвестирует физическое лицо, то на сумму начисленных ему дивидендов авансовый «дивидендный» взнос не начисляется (п.п. 57.11.3 НКУ).

НДФЛ и ВС. И сразу о хорошем. НДФЛ не удерживаем с реинвестируемых дивидендов, если по ним одновременно выполняются следующие два условия (п.п. 165.1.18 НКУ):

И сразу о хорошем. НДФЛ не удерживаем с реинвестируемых дивидендов, если по ним одновременно выполняются следующие два условия (п.п. 165.1.18 НКУ):

1) начисление таких дивидендов в виде эмитированных корпоративных прав не изменяет пропорций (долей) всех учредителей в уставном капитале эмитента;

2) в результате такого начисления дивидендов увеличивается уставный капитал эмитента на совокупную номинальную стоимость начисленных дивидендов.

А ВС не избежать. Реинвестируемые дивиденды являются объектом обложения ВС согласно п. 1.7 подразд. 10 разд. XX НКУ. Ставка сбора — 1,5 %.

В Налоговом расчете по форме № 1ДФ реинвестируемые дивиденды отражаем:

— в разд. I — с признаком дохода «142»;

— в разд. II — в строке «Військовий збір» в общей сумме доходов, начисленных/выплаченных физлицам в отчетном квартале.

II — в строке «Військовий збір» в общей сумме доходов, начисленных/выплаченных физлицам в отчетном квартале.

ЕСВ нет.

А если перечисленные выше условия не соблюдаются? Тогда такие дивиденды следует отнести к обычным дивидендам. Подробнее о них читайте в «Налоги и бухгалтерский учет», 2018, № 26, с. 17.

Важно, что у инвестора реинвестиция может формировать расходы, учитываемые в уменьшение дохода от продажи инвестактива.

НДС. Операции по реинвестиции дивидендов не являются объектом обложения НДС в соответствии с п.п. 196.1.1 НКУ.

Учет у инвестора

Бухгалтерский учет. У инвестора бухучет реинвестируемых дивидендов зависит от того, как учитываются его инвестиции. И здесь может быть два варианта.

Учет НЕ по методу участия в капитале. При таком подходе учет финансовых инвестиций предприятие ведет на субсчете 142 или 143. В таком случае в бухучете инвестора начисленные дивиденды включают в состав финансовых доходов: Дт 373 «Расчеты по начисленным доходам» — Кт 731 «Дивиденды полученные».

Учет по методу участия в капитале. В этом случае предприятие учитывает фининвестиции на субсчете 141. При этом на каждую дату баланса увеличивают (или уменьшают) балансовую стоимость финансовых инвестиций. На сумму, которая является долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период.

Указанную сумму включают в состав дохода (потерь) от участия в капитале. Одновременно балансовую стоимость фининвестиций уменьшают на сумму признанных дивидендов (п. 12 П(С)БУ12): Дт 373 — Кт 141.

12 П(С)БУ12): Дт 373 — Кт 141.

То есть в этом случае начисленные дивиденды в состав дохода (фактически повторно) не попадают, а только изменяют балансовую стоимость фининвестиций.

Поскольку в дальнейшем начисленные дивиденды не выплачиваются, а реинвестируются, то образовавшуюся дебиторскую задолженность погашают одновременно с оприходованием финансовой инвестиции. При этом на номинальную стоимость дополнительно полученной доли в уставном капитале делают запись: Дт 141 — Кт 373.

Налог на прибыль. В налоговоприбыльном учете ориентируемся на бухучетные правила (п.п. 134.1.1 НКУ). При этом инвесторы-высокодоходники и добровольцы-малодоходники могут уменьшить свой финрезультат на сумму начисленных доходов в виде дивидендов, которые подлежат получению инвестором от других плательщиков налога на прибыль (п. п. 140.4.1 НКУ).

п. 140.4.1 НКУ).

Исключение: дивиденды, полученные от институтов совместного инвестирования и лиц, прибыль которых освобождена от налогообложения согласно НКУ. Суммы таких дивидендов финрезультат до налогообложения не уменьшают. Кроме того, не должны уменьшать финрезультат и те инвесторы, кто ведет учет по методу участия в капитале (см. письмо Минфина от от 25.07.2016 г. № 31-11130-09-10/21370). Подробнее о дивидендах см. «Налоги и бухгалтерский учет», 2018, № 26.

Пример. Общим собранием участников ООО «Гранд» принято решение о начислении дивидендов по итогам 2017 года в сумме 100000 грн. и направлении таких дивидендов на увеличение уставного капитала общества. Объект обложения налогом на прибыль общества за 2017 год — 70000 грн. Участниками общества являются:

— инвестор 1 — юридическое лицо, резидент Украины (плательщик налога на прибыль) с долей в уставном капитале 75 %;

88067612″>— инвестор 2 — физическое лицо, резидент Украины с долей в уставном капитале 25 %. Принято решение полностью реинвестировать полученные дивиденды— направить их на увеличение уставного капитала.

88067612″>— инвестор 2 — физическое лицо, резидент Украины с долей в уставном капитале 25 %. Принято решение полностью реинвестировать полученные дивиденды— направить их на увеличение уставного капитала.Учет увеличения капитала путем реинвестиции дивидендов

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

Дт | Кт | |||

Учет у эмитента | ||||

88078577″>1 88078577″>1 | Отражена задолженность перед участниками по выплате дивидендов (начислены дивиденды): | |||

— инвестор 1 (юрлицо) | 443 | 671 | 75000 | |

— инвестор 2 (физлицо) | 443 | 671 | 25000 | |

2 | Уплачен «дивидендный» авансовый взнос (75000 — 70000) х 18 % : 100 % = 900* |  88089825″>641/АВ 88089825″>641/АВ | 311 | 900 |

3 | Начислен военный сбор с дивидендов физическому лицу (инвестор 2) (25000 х 1,5 %) | 671 | 642/ВЗ | 375 |

4 | Зарегистрированы изменения в устав общества в связи с увеличением уставного капитала | 461 | 401 | 100000 |

88111157″>5 88111157″>5 | Направлены дивиденды на увеличение уставного капитала | 671 | 461 | 100000 |

6 | Перечислен военный сбор | 642/ВЗ | 311 | 375 |

7 | Получены средства в уплату военного сбора от акционера-физлица | 301 | 671 |  881212535″>375 881212535″>375 |

8 | Списана использованная прибыль в конце года | 441 | 443 | 100000 |

* По нашему мнению, при расчете авансового взноса сумму «превышения» следует считать исходя из суммы именно «облагаемых» дивидендов, т. е. дивидендов, которые начислены в пользу юрлиц (см. «Налоги и бухгалтерский учет», 2018, № 26, с. 4). | ||||

Учет у инвестора 1 (юрлица) | ||||

1 | Начислен доход в момент принятия решения о выплате дивидендов |  881313510″>373 881313510″>373 | 731 | 75000 |

2 | Отражена реинвестиция дивидендов | 143 | 373 | 75000 |

3 | Списан доход на финрезультат | 731 | 792 | 75000 |

С 17.06.2018 г. прямо прописана возможность увеличения участниками УК общества за счет нераспределенной прибыли. Важное условие: при этом состав участников общества и соотношение размеров их долей в УКе не меняются. Есть основания полагать, что это не реинвестиция, а просто увеличение УК. Однако пока делать выводы рано. Посмотрим, как пойдет практика, какие будут разъяснения госорганов.

Важное условие: при этом состав участников общества и соотношение размеров их долей в УКе не меняются. Есть основания полагать, что это не реинвестиция, а просто увеличение УК. Однако пока делать выводы рано. Посмотрим, как пойдет практика, какие будут разъяснения госорганов.

В то же время и реинвестиция дивидендов не запрещена. Заметим, что выплату дивидендов общество может осуществлять только в денежной форме. Но есть и оговорка — если иное не установлено единогласным решением общего собрания участников, в котором приняли участие все участники общества (ч. 2 ст. 26 Закона об ООО).

Так что если участники общества единогласно решат направить свои дивиденды (распределенную прибыль) на увеличение уставного капитала общества, то почему бы и нет.

Как видите, ничего сложного. Помните: увеличение уставного капитала — залог успешного функционирования предприятия.

выводы

- В соответствии с Законом об ООО уставный капитал общества может увеличиваться путем осуществления допвзносов или за счет нераспределенной прибыли.

- Закон об ООО позволяет делать допвзносы для увеличения уставного капитала третьим лицам (не участникам общества).

- Увеличить уставный капитал ООО можно за счет допвзносов либо за счет нераспределенной прибыли предприятия.

- Операции по увеличению УК у эмитента не являются объектом обложения НДС.

Увеличение уставного капитала ООО

Увеличение уставного капитала ООО – процесс, требующий определенных действий, о которых мы и поговорим в этой статье. Процесс изменения капитала, прописанного в Уставе ООО, состоит из трех основных этапов, обязательность выполнения которых регламентируется федеральным законодательством. Кроме того, существует немало тонкостей и особенностей, в зависимости от причин, побудивших к использованию данной процедуры.

Кроме того, существует немало тонкостей и особенностей, в зависимости от причин, побудивших к использованию данной процедуры.

Итак, как увеличить уставной капитал ООО?

Этап 1. Принятие решения об увеличении капитала

В течении первого этапа принимается решение об увеличении уставного капитала ООО. Выполнить это действие могут лишь участники общества, указанные в Учредительных документах каждого юридического лица. Важность выполнения этой процедуры можно объяснить тем, что большинство судебных споров возникает из–за халатного отношения к этой, по мнению многих руководителей, формальности. Как правило, порядок проведения собрания участников, правила подсчета голосов и установленный кворум прописаны в Уставе предприятия. Наше законодательство предоставило право решить эти вопросы юридическим лицам самостоятельно.

Но есть ряд условий, без выполнения которых, дальнейшие действия невозможны.

Условия, при которые можно увеличить уставный капитал:

- во-первых, учредители Общества не должны иметь задолженности по оплате первоначального уставного капитала;

- во-вторых, величина увеличиваемых денежных средств не должна быть больше разности между чистыми активами Общества, суммой капитала, указанного в Уставе, и стоимостью резервного фонда юридического лица.

- в-третьих, если после окончании второго и третьего финансового года показатель величины чистых активов была значительно меньше, по сравнению с суммой капитала, заявленного в Уставе Общества, то увеличение его размера – не законно, а юридическое лицо должно заявить о снижении Уставного капитала и приступить к выполнению этой процедуры в установленном законом порядке.

Кроме того, Общество подлежит ликвидации, если выяснится, что по окончании второго и следующих финансовых лет показатель величины чистых активов составил меньший размер, чем первоначальный Уставной капитал.

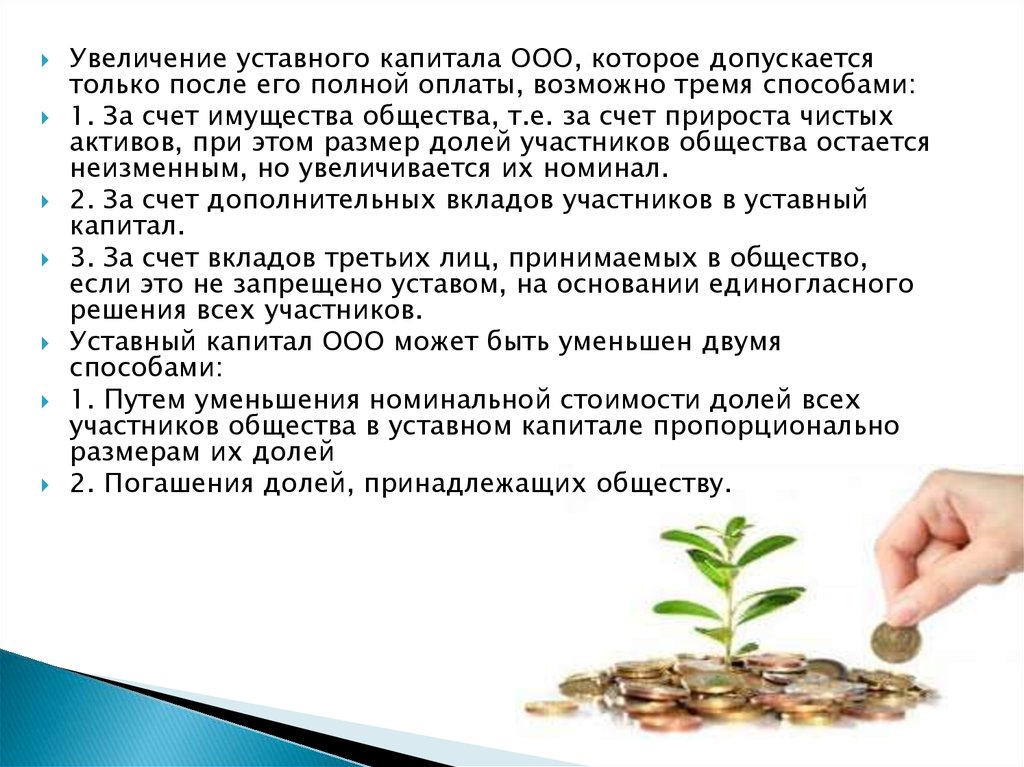

Этап 2. Внесение необходимой суммы в Уставный капитал

Во время второго этапа осуществляется передача средств для увеличения финансового эквивалента суммы, указанной в Уставе общества. Это можно сделать, положив дополнительные финансовые средства на расчетный счет предприятия. В некоторых случаях, учредители увеличивают имущество юридического лица или его имущественные права. Рассмотрим каждый вариант подробнее.

Изменение уставного капитала ООО возможно за счет чистых активов предприятия, к которым относятся балансовая стоимость имущества за вычетом обязательств юридического лица. В некоторых источниках чистыми активами называют финансовый эквивалент имущества предприятия по данным бухгалтерской отчетности.

В этом случае для регистрации изменений необходимо собрать пакет документов.

Увеличение уставного капитала ООО документы:

- заявления на изменение уставного капитала ООО по установленной форме, с указанием нового размера капитала;

- обновленной редакции Устава с уже внесенными изменениями;

- протокола общего собрания или решение единоличного участника ООО;

- бухгалтерский баланса за прошедший финансовый год;

- квитанции, подтверждающей оплату государственной пошлины.

Госпошлина за увеличение уставного капитала составляет 800 руб (на 2016 год). Квитанцию на оплату вы можете сформировать на официальном сервисе налоговой

Также увеличить капитал, указанный в Уставе Общества, можно, обязав всех его участников внести дополнительные вклады. В этом случае, величина уставного капитала изменяется на номинальную стоимость, эквивалентную размеру дополнительных вкладов, следовательно, увеличивается финансовая составляющая номинальной доли каждого участника.

В этом случае, величина уставного капитала изменяется на номинальную стоимость, эквивалентную размеру дополнительных вкладов, следовательно, увеличивается финансовая составляющая номинальной доли каждого участника.

В этом случае, кроме стандартного пакета документов, описанного выше, необходимо представить финансовые документы, которые подтвердят перечисление дополнительных средств в размере 100%, или, если вклад не денежный, то его экспертную оценку.

Если Уставной капитал Общества увеличивается за счет дополнительных средств, но не всех участников, или за счет третьих лиц, то изменится не только денежная величина номинальных долей, но и их размер. Обычно, подобные изменения приводят к иному распределению прибыли, получаемой от коммерческой деятельности Общества. Кроме того, подобный способ может повлиять на состав учредителей Общества, путем включения в их состав третьих лиц. Несмотря на сложность варианта, состав пакета документов для регистрации изменений уставного капитала будет таким же, как и во втором варианте.

Этап 3. Регистрация изменений уставного капитала

Третий этап в этом процессе заключается в регистрации изменения Уставного капитала в едином реестре юридических лиц, чтобы данное событие стало юридическим фактом и повлекло соответствующие последствия. Иными словами, весь пакет документов необходимо представить в налоговую инспекцию.

Увеличение уставного капитала ООО: новые изменения

Зачем увеличивать уставный капитал?

Как правило, к таким действиям, как увеличение уставного капитала, предприятия вынуждены прибегать из–за нехватки оборотных средств, новыми требованиями органов лицензирования и многим другим причинам.

Читайте также, как принять нового участника в состав учредителей, как вывести старых, в этой статье.

Бухгалтерские проводки при увеличении уставного капитала компании

ДЕБЕТ 50/51 — КРЕДИТ 75 — отражение прихода в счет оплаты дополнительного вклада в уставной капитал денежных средств

Увеличение уставного капитала проводки:

ДЕБЕТ 75 — КРЕДИТ 80 — увеличение за счет дополнительных вкладов учредителей

ДЕБЕТ 83/84 — КРЕДИТ 80 – увеличение за счет собственных средств (за счет добавочного капитала)

Уплата государственной пошлины за изменение УК:

ДЕБЕТ 68 — КРЕДИТ 51 — уплата государственной пошлины

ДЕБЕТ 91. 02 — КРЕДИТ 68 — списываем уплату на прочие расходы

02 — КРЕДИТ 68 — списываем уплату на прочие расходы

В видео-уроке подробно описан бухгалтерский счет 75 (Учет уставного капитала) и 80 (Учет расчетов с учредителями), рассмотрены типовые проводки и операции. Урок ведет эксперт сайта «Бухгалтерия для чайников», главный бухгалтер Гандева Н.В. ⇓

Презентацию к видео вы можете скачать ниже по ссылке.

Является ли увеличение уставного капитала компании плохим знаком?

Акционеры должны обратить внимание на это в балансе компании

По

Джей Би Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем

редакционная политика

Обновлено 18 апреля 2021 г.

Рассмотрено

Чип Стэплтон

Рассмотрено

Чип Стэплтон

Полная биография

Чип Стэплтон является обладателем лицензий Серии 7 и Серии 66, сдал экзамен CFA уровня 1 и в настоящее время имеет лицензию на жизнь, несчастный случай и здоровье в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем

Совет по финансовому обзору

Увеличение общего акционерного капитала, отображаемое в балансе компании, обычно является плохой новостью для акционеров, поскольку оно представляет собой выпуск дополнительных акций, которые разбавляют стоимость существующих акций инвесторов. Однако дополнительный акционерный капитал может принести пользу инвесторам в виде увеличения прибыли на собственный капитал за счет прироста капитала, более высоких выплат дивидендов или того и другого.

Что такое основной капитал?

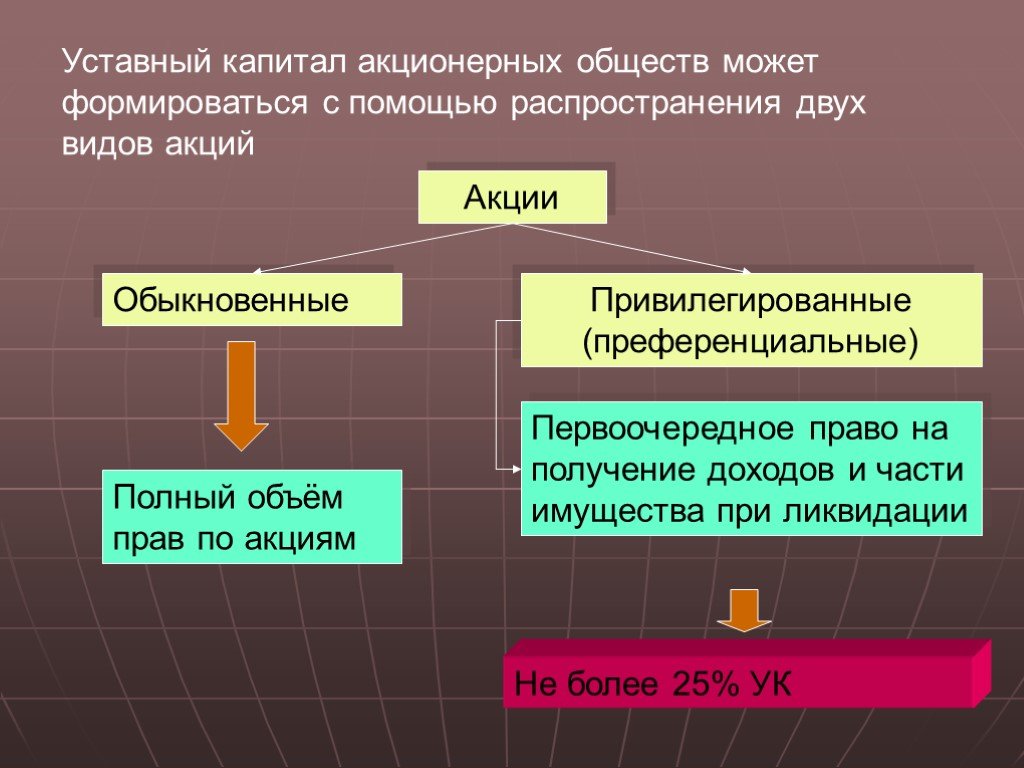

Акционерный капитал — это общая сумма акций, как обыкновенных, так и привилегированных, на выпуск которых публичная компания имеет право. Разница между обыкновенными акциями и привилегированными акциями заключается в том, что в случае банкротства компании владельцы привилегированных акций получают свою долю активов до того, как владельцы обыкновенных акций получат свою (если что-то осталось).

Обычно инвесторы покупают обыкновенные акции, а компании не всегда предлагают привилегированные акции. Обратите внимание, что хотя компания начинает свою жизнь с определенного количества акций, она может разрешить создание и выпуск дополнительных акций, если это одобрено советом директоров и существующими акционерами.

Акционерный капитал — это количество акций, которые могут когда-либо находиться в обращении или принадлежать акционерам. Сумма уставного капитала, выпускаемого компанией, обычно первоначально указывается в уставе компании, который является юридическим документом, используемым для создания корпорации. Однако компания обычно имеет право увеличить количество акций, разрешенных к выпуску, с одобрения совета директоров. Также, наряду с правом выпуска большего количества акций для продажи, компания имеет право выкупить существующие акции у акционеров.

Однако компания обычно имеет право увеличить количество акций, разрешенных к выпуску, с одобрения совета директоров. Также, наряду с правом выпуска большего количества акций для продажи, компания имеет право выкупить существующие акции у акционеров.

Инвесторы могут найти информацию об акционерном капитале компании в разделе акционерного капитала ее баланса.

Недостатки увеличения основного капитала

Увеличение общего акционерного капитала может негативно повлиять на существующих акционеров, поскольку обычно приводит к разводнению доли. Это означает, что каждая существующая акция представляет собой меньший процент владения, что делает акции менее ценными.

Поскольку прибыль компании делится на новое, большее количество акций, чтобы определить прибыль компании на акцию (EPS), показатель разводненной прибыли на акцию компании снизится.

Инвесторы и аналитики настороженно относятся к тому, что компания постоянно инициирует дополнительное размещение акций, поскольку это часто указывает на то, что компания испытывает трудности с поддержанием финансовой платежеспособности при текущих доходах и постоянно нуждается в дополнительном финансировании.

Выгоды от увеличения уставного капитала

Несмотря на возможное разводнение акций, увеличение уставного капитала в конечном итоге может быть выгодным для инвесторов. Увеличение капитала компании, полученное путем продажи дополнительных акций, может финансировать дополнительный рост компании. Если компания успешно инвестирует дополнительный капитал, то конечного прироста цены акций и выплат дивидендов, полученных инвесторами, может быть более чем достаточно, чтобы компенсировать разводнение их акций.

Это хороший знак для инвесторов и аналитиков, если компания может выпустить значительное количество дополнительных акций без значительного падения цены акций.

Обзор увеличения уставного акционерного капитала | CA Rajput

Перейти к содержимому

Прочее

Содержание страницы

Краткое введение

- Учредители корпорации определяют капитальные вложения на стадии регистрации. Поскольку бизнес растет, корпорация расширяет свою деятельность. Обычно видно, что вклад в уставный капитал превышает лимит уставного капитала. Теперь, чтобы облегчить то же самое, руководство или совет директоров добиваются увеличения уставного капитала своей компании.

- Уставный капитал – это сумма капитала, которую компании имеют право выпускать для акционеров.

- Проверим уставный капитал юридического лица, увеличение уставного капитала общества, способ изменения уставного капитала и подачу формы в РПЦ.

Значение уставного капитала

- Уставный капитал — это сумма капитала, которая в соответствии с Учредительным договором (MOA) может быть максимальной суммой уставного капитала указанной компании.

- Это также определено в разделе 2(8) Закона о компаниях. Таким образом, мы можем сказать, что корпорация может предпринять все шаги для увеличения разрешенного лимита акционерного капитала, чтобы выпустить больше акций, но она не может выпускать акции, превышающие разрешенный лимит.

- Организация обязана увеличить разрешенный к выпуску акционерный капитал при наличии такого разрешения в соответствии с АОА или после одобрения членами обычной резолюции на внеочередном общем собрании акционеров.

- Увеличение уставного капитала. Уставный капитал — это общая стоимость акций или стоимость акций, которые компания может выпустить. для корпорации важно увеличить акционерный капитал, прежде чем они выпустят новую акцию, а также увеличить оплаченный капитал.

- Кроме того, оплаченный капитал составляет общую стоимость акций, выпущенных корпорацией. При этом оплаченный капитал не должен превышать уставный капитал. Новый акционер вводится в должность путем увеличения уставного капитала, выпуска последних акций и передачи существующих акций.

Изменение

Под изменением уставного капитала понимается увеличение уставного капитала компании, консолидация или разделение или подразделение акций, конвертация оплаченных акций в акции или наоборот, или, наконец, аннулирование неподписанные акции.

Необходимость изменения

- Основной причиной изменения уставного капитала корпорации является увеличение уставного капитала, чтобы корпорация получила больше капитала для роста. Поскольку мы уже обсуждали, что разрешенный акционерный капитал – это максимальная сумма акционерного капитала корпорации, поэтому одной из наиболее фундаментальных причин для изменения уставного капитала является увеличение капитала корпорации для ее роста.

- Один из вариантов изменения заключается в том, что подразделение акций. Подразделение повышает ликвидность акций на рынке и увеличивает количество мелких акционеров на рынке.

Режим для изменения

Компании могут изменить уставный капитал путем изменения положения о капитале в MOA. Раздел 13 предусматривает, что можно изменить уставный капитал в соответствии с разделом 61 Закона.

- Закон о компаниях 2013 г. в разделе 61 говорит о возможности компании с ограниченной ответственностью изменять уставный капитал. Кроме того, в разделе 61 просто говорится о виде изменения уставного капитала в компаниях с ограниченной ответственностью, начиная с выпущенного капитала, оплаченного или неоплаченного капитала и т. д.

- Первым шагом к изменению или увеличению уставного капитала компании является проверка того, может ли корпорация изменять акции в соответствии с AOA. В случае компании с неограниченной ответственностью изменение акционерного капитала часто выполняется в соответствии с разделом 65. Раздел 65 Закона о компаниях касается резерва акционерного капитала. При преобразовании в компанию.

- Перед изменением акционерного капитала компания с неограниченной ответственностью должна преобразовать себя, чтобы изменить акционерный капитал следующими способами:

- Путем увеличения номинального размера уставного капитала, но он не может быть востребован, кроме как в случае ликвидации юридического лица. Таким образом, мы можем сказать, что компания может увеличить номинальную стоимость существующей акции для увеличения уставного капитала.

- Компания может зарезервировать невостребованный акционерный капитал для ликвидации корпорации.

Порядок внесения изменений

Проверка АОА

- АОА или Устав могут быть документом, содержащим принципы и положения корпорации. Перед увеличением уставного капитала компании необходимо проверить содержание Устава.

- Проверка необходима, чтобы убедиться, что им требуется предложение об изменении или увеличении разрешенного акционерного капитала. Если доступность есть, изменение простое и понятное.

- Но если у корпорации нет средств для увеличения уставного капитала, им необходимо внести поправки в AOA. компания может приступить к изменению только после того, как изменение будет завершено.

- Произойдет увеличение уставного капитала путем принятия решений либо на собрании, либо посредством обращения.

Проведение заседания Совета директоров

- Для увеличения уставного капитала юридического лица необходимо направить уведомление о собрании директору не менее чем за 7 дней. предприятиям необходимо одобрение совета директоров для увеличения капитала.

- После завершения утверждения правление принимает решение о проведении заключительного собрания. Это собрание имеет решающее значение для утверждения акционерами изменений или увеличения уставного капитала.

- это важно и с точки зрения внесения поправок в MOA. Уведомление об общем собрании также содержит пояснительное заявление, соответствующее разделу 102.

- Наконец, корпорация принимает резолюцию совета директоров для внеочередного общего собрания и выпускает уведомление в соответствии с разделом 101. В соответствии с этим измененный пункт об уставном акционерном капитале в MOA может быть представлен для утверждения путем принятия обычной резолюции.

.

Проведение внеочередного общего собрания

- Директора, акционеры и аудиторы получают уведомление о внеочередном общем собрании или внеочередном общем собрании. Это уведомление выдается только за 21 день до даты внеочередного собрания акционеров. Дополнительно допускается сокращение срока, если за него проголосовало 95% участников на собрании.

- Это согласие будет предоставлено в письменной или электронной форме.

- В уведомлении указаны дата, день и место проведения внеочередного общего собрания акционеров. После начала собрания выносится вопрос об увеличении уставного капитала компании.

- Затем проводится голосование, после чего дополнительно принимается решение вместе с пояснительной запиской. Одобрение увеличения уставного капитала должно быть в обычном решении.

Подача форм ROC

- Если АОА корпорации уже санкционирует повышение, то они должны подать форму SH-7 в соответствии с разделом 64 Закона о компаниях 2013 года в течение 30 дней с момента внесения изменений. Наряду с формой SH-7, компания должна представить заверенную актуальную копию решения об изменении акционерного капитала, измененного MOA и, наконец, если изменение произошло благодаря распоряжению центрального правительства NCLT, то такое распоряжение также должно действовать. .

- После этого Регистратор утверждает регистрацию и увеличение уставного капитала общества. новый обновленный акционерный капитал будет показан на официальном портале MCA.

- Компания должна подать электронную форму SH-7 и MGT-14 (если применимо) в течение 30 дней после принятия решения вместе с установленными сборами.

Подача электронной формы MGT-14

- В этой форме указаны основные моменты компании, основная цель компании, дата уведомления, решение и другие сведения о решении, цифровых подписях и DIN.

Наряду с электронной формой МГТ-14 юридическое лицо должно представить следующие документы:

- Уведомление о внеочередном общем собрании вместе с пояснительной запиской.

- Заверенная копия решения представлена на внеочередном общем собрании.

- Новая копия МОА и АОА.

- Электронная форма SH – 7

Электронная форма Ш-7 указывает основные моменты увеличения уставного капитала компании. таким образом подается в течение 30 дней с момента принятия решения.

- В этой форме содержится информация о компании, своего рода решение вместе с SRN, дата собрания, сведения об уставном акционерном капитале, цифровая подпись и налогообложение.

- Компания должна приложить дубликат резолюции, новые MOA и AOA и другие необязательные вложения, если таковые имеются.

Размещение акций

После увеличения уставного капитала общества происходит увеличение оплаченного уставного капитала путем выпуска новых обыкновенных акций.

Штрафные положения

- Разделы 61 и 65 не обсуждают штраф, в законе говорится о штрафе в разделе 450. просто в случае несоблюдения правил, корпоративных и, следовательно, должностных лиц в случае невыполнения заплатить рупий. 10 000.

- В случае продолжительного дефолта сторона должна заплатить рупий. 1000 в день до устранения неполадок.