Содержание

Региональное законодательство

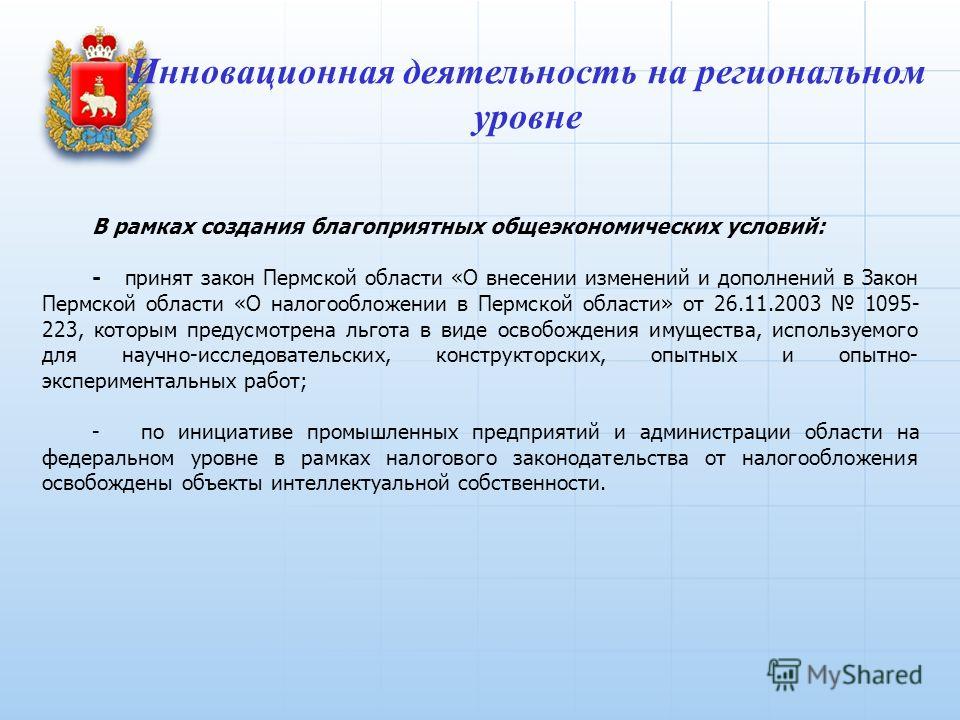

- Закон Пермской области от 30.08.2001 N 1685-296 (ред. от 31.01.2019) «О налогообложении в Пермском крае»

- Закон Пермского края от 26.02.2009 N 392-ПК (ред. от 26.03.2021) «О развитии малого и среднего предпринимательства в Пермском крае«

- Закон Пермского края № 250-ПК от 11.11.2013 (ред. от 11.11.2021) «Об Уполномоченном по защите прав предпринимателей в Пермском крае»

- Закон Пермского края № 369-ПК от 05.09.2014 г. «О внесении изменений в Устав Пермского края»

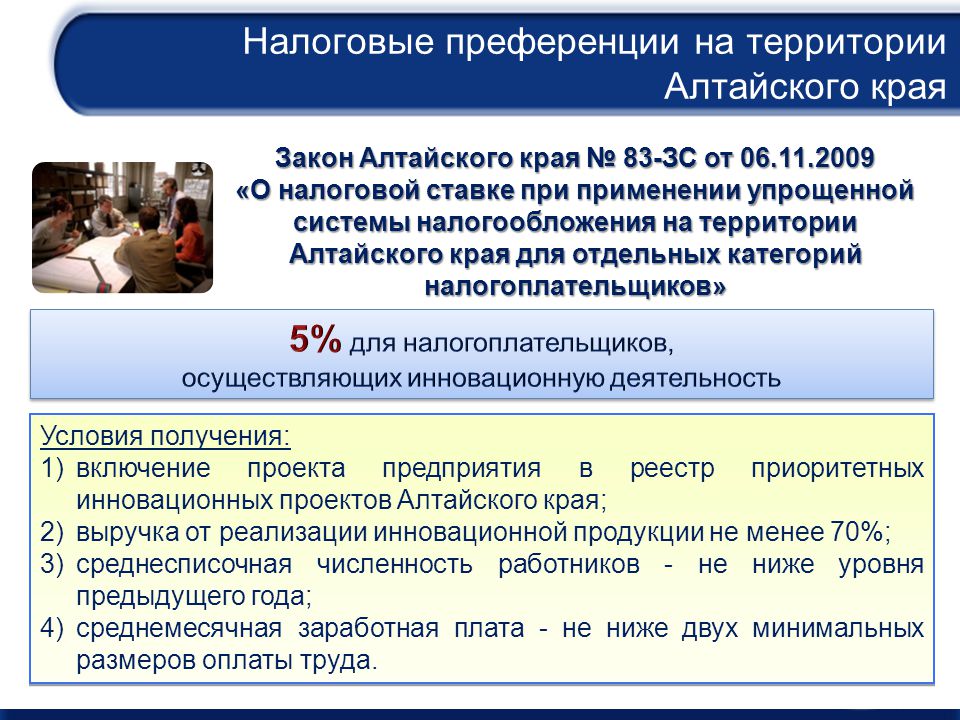

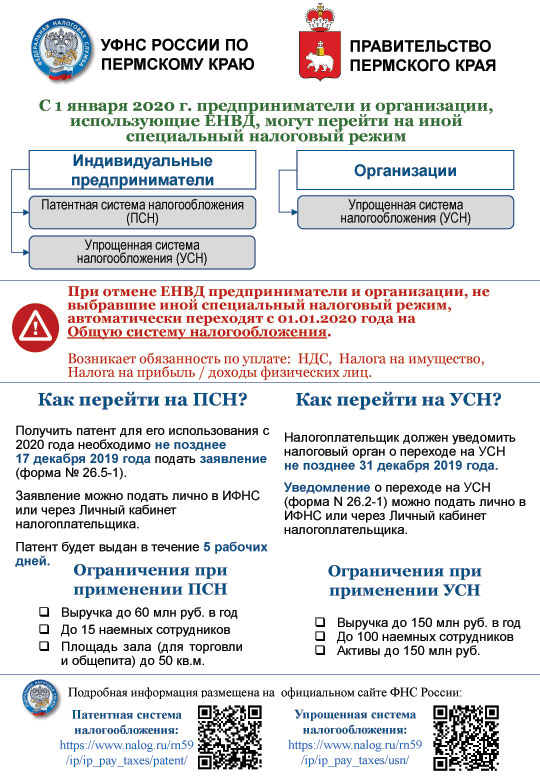

- Закон Пермского края от 01.04.2015 N 465-ПК (ред. от 25.02.2021) «О патентной системе налогообложения в Пермском крае, установлении налоговой ставки в размере 0 процентов для отдельной категории налогоплательщиков, применяющих патентную систему налогообложения, и о внесении изменения в Закон Пермской области «О налогообложении в Пермском крае«

- Закон Пермского края от 01.04.2015 N 466-ПК (ред. от 26.03.2021) «Об установлении налоговых ставок для отдельных категорий налогоплательщиков, применяющих упрощенную систему налогообложения, и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае«

- Закон Пермского края от 25.

12.2015 N 589-ПК (ред. от 07.06.2021) «О транспортном налоге на территории Пермского края и о внесении изменения в Закон Пермской области «О налогообложении в Пермском крае»

12.2015 N 589-ПК (ред. от 07.06.2021) «О транспортном налоге на территории Пермского края и о внесении изменения в Закон Пермской области «О налогообложении в Пермском крае» - Закон Пермского края от 13.11.2017 N 141-ПК (ред. от 27.11.2020) «О налоге на имущество организаций на территории Пермского края и о внесении изменений в Закон Пермской области «О налогообложении в Пермском крае«

- Постановление Правительства Пермского края от 09.02.2017 N 43-п (ред. от 20.07.2021) «Об утверждении Перечня населенных пунктов Пермского края, относящихся к категории отдаленных и труднодоступных местностей, на территории которых организации и индивидуальные предприниматели могут осуществлять денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом), и Перечня населенных пунктов Пермского края, удаленных от сетей связи, где организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт могут применять контрольно-кассовую технику, не предусматривающую обязательную передачу фискальных документов в налоговые органы в электронной форме через оператора фискальных документов«

- Постановление Правительства Пермского края от 28. 11.2017 N 966-п (ред. от 30.09.2020) «Об утверждении Порядка разработки и утверждения схемы размещения нестационарных торговых объектов«

- Приказ от 05.03.2014 г. № 1-од «Об утверждении Положения об Аппарате Уполномоченного по защите прав предпринимателей в Пермском крае»

12.2015 N 589-ПК (ред. от 07.06.2021) «О транспортном налоге на территории Пермского края и о внесении изменения в Закон Пермской области «О налогообложении в Пермском крае»

12.2015 N 589-ПК (ред. от 07.06.2021) «О транспортном налоге на территории Пермского края и о внесении изменения в Закон Пермской области «О налогообложении в Пермском крае» 11.2017 N 966-п (ред. от 30.09.2020) «Об утверждении Порядка разработки и утверждения схемы размещения нестационарных торговых объектов«

11.2017 N 966-п (ред. от 30.09.2020) «Об утверждении Порядка разработки и утверждения схемы размещения нестационарных торговых объектов«

ПОЛЕЗНЫЕ РЕСУРСЫ:

Закон пермского края налог на прибыль \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Закон пермского края налог на прибыль

Подборка наиболее важных документов по запросу Закон пермского края налог на прибыль (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Ещё…

Судебная практика: Закон пермского края налог на прибыль

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2013 год: Статья 87 «Налоговые проверки» НК РФ

(ООО «Юридическая компания «Налоговая помощь»)Установив факт занижения налогооблагаемой базы по налогу на прибыль организаций, суд признал неправомерным доначисление налога, установив право налогоплательщика на применение пониженной ставки в соответствии с п. 1 ст. 2 закона Пермского края от 14.11.2006 N 33 «О ставке налога на прибыль организаций для отдельных категорий налогоплательщиков на территории Коми-Пермяцкого округа», ст. 15 закона Пермской области от 30.08.2001 N 1685-296 «О налогообложении в Пермском крае». При этом суд, отклоняя доводы налогового органа о неполучении от налогоплательщика уведомления об использовании льготы, указал, что для целей применения указанной льготы предварительное уведомление налогоплательщиком об использовании льготы не является обязательным; факт неприменения льготы и неотражения ее использования в налоговой декларации не лишает налогоплательщика соответствующего права, поэтому налоговый орган при определении размера налогового обязательства налогоплательщика по итогам налоговой проверки был обязан исходить из применения налогоплательщиком указанной льготы.

При этом суд, отклоняя доводы налогового органа о неполучении от налогоплательщика уведомления об использовании льготы, указал, что для целей применения указанной льготы предварительное уведомление налогоплательщиком об использовании льготы не является обязательным; факт неприменения льготы и неотражения ее использования в налоговой декларации не лишает налогоплательщика соответствующего права, поэтому налоговый орган при определении размера налогового обязательства налогоплательщика по итогам налоговой проверки был обязан исходить из применения налогоплательщиком указанной льготы.

Статьи, комментарии, ответы на вопросы: Закон пермского края налог на прибыль

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Налогообложение прибыли и инвестиционной деятельности организаций

(Липатова И.В.)

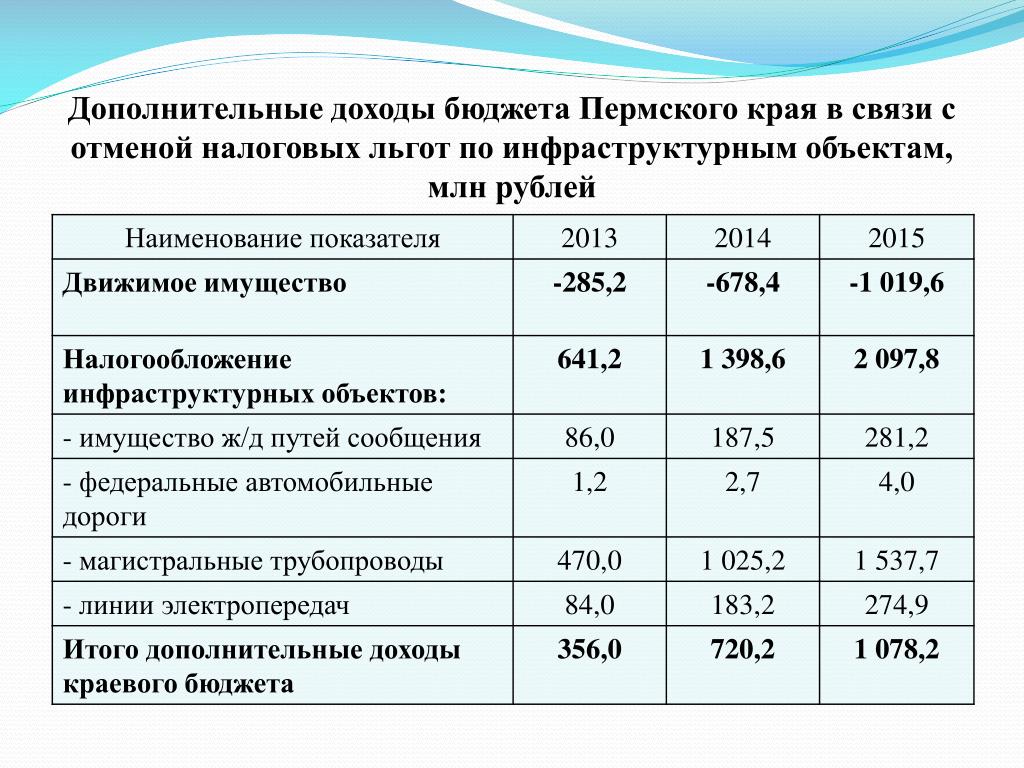

(«Финансы», 2019, N 2)Существуют и регионы, в которых предоставление инвестиционных льгот не связано с участием в региональных инвестиционных проектах. Так, в Пермском крае предоставляют льготную налоговую ставку по налогу на прибыль для организаций, осуществляющих капитальные вложения на территории края и (или) занимающихся благотворительностью. При этом региональные власти используют коэффициент, рассчитываемый как отношение средств, израсходованных на капитальные вложения и (или) благотворительность, к сумме налогооблагаемой прибыли, умноженное на 4,5 .

Так, в Пермском крае предоставляют льготную налоговую ставку по налогу на прибыль для организаций, осуществляющих капитальные вложения на территории края и (или) занимающихся благотворительностью. При этом региональные власти используют коэффициент, рассчитываемый как отношение средств, израсходованных на капитальные вложения и (или) благотворительность, к сумме налогооблагаемой прибыли, умноженное на 4,5 .

Нормативные акты: Закон пермского края налог на прибыль

OFLC Часто задаваемые вопросы и ответы

Управление сертификации иностранной рабочей силы

- О FLC

- Как мне…

- Политики и правила

- Отстранение от программы

- Список иностранной рабочей силы

- Данные о производительности OFLC

- Контактная информация

- Справочная служба OFLC

Программы омбудсмена

- Н-2А

- Н-2В

Электронная регистрация

- Система шлюза подачи заявок на иностранную рабочую силу (FLAG)

- Система онлайн-записи iCERT

Электронные ресурсы для подачи заявок H-2A и H-2B

- ПЕРМЬ Система онлайн-регистрации

Формы и инструкции

Наем иностранных рабочих

- Постоянный

- Н-1В/Н-1В1/Е-3

- Х-2А

- Окончательное правило H-2A Herder

- Н-2В

- КВ-1

- Д-1

- Преобладающая заработная плата

Часто задаваемые вопросы

Информация о заработной плате и профессии

Дополнительная информация и ресурсы

OFLC Часто задаваемые вопросы и ответы

Важное уведомление о переходе с iCERT на систему FLAG

В рамках инициативы Департамента по модернизации технологий была разработана система доступа к иностранной рабочей силе (FLAG) для замены устаревшей системы iCERT.

С 16 октября 2019 г. пользователи больше не могут подавать заявки в iCERT, и все временные программы и преобладающие запросы на заработную плату (как для PERM, так и для временных программ) должны быть отправлены через систему FLAG. Пользователям этого сайта рекомендуется, чтобы ссылки на iCERT оставались в часто задаваемых вопросах до тех пор, пока они не будут обновлены для отражения новой системы.

Руководство OFLC по использованию поиска. Часто задаваемые вопросы

Ключевое слово(я): Точное слово или фраза � Без кавычек |

Тип программы:

| Все Все |

| Программа ПЕРМЬ Программа ПЕРМЬ |

| Временные программы Временные программы |

| Программы H-1B, H-1B1 и E-3 Программы H-1B, H-1B1 и E-3 |

| Программа сертификации H-2A Temporary Labor Программа сертификации (сельское хозяйство) |

| Программа сертификации временных работников H-2B (несельскохозяйственная деятельность) H-2B Temporary Labor Программа сертификации (несельскохозяйственная деятельность) |

| Программа CW-1 Программа CW-1 |

| Преобладающая заработная плата (PERM, H-2B, H-1B, H-1B1, E-3 и CW-1) Преобладающая заработная плата (PERM, H-2B, H-1B, H-1B1, E-3 и CW-1) |

Загрузка данных FAQ.

..

..

Постоянное место жительства

Налоговый бюллетень ИТ-690 (ТБ-ИТ-690)

Версия для печати (PDF)

Дата выпуска: 15 декабря 2011 г.

Введение

Считаетесь ли вы резидентом или нерезидентом штата Нью-Йорк для целей подоходного налога с физических лиц, в некоторых случаях зависит от того, имеете ли вы постоянное место жительства в штате или за его пределами. Например, если вы проживаете за пределами штата Нью-Йорк, но сохраняете постоянное место жительства в штате Нью-Йорк, вы являетесь резидентом для целей подоходного налога, если вы проводите 184 или более дней в штате Нью-Йорк.

В этом бюллетене объясняется, что означает термин постоянное место жительства и что означает поддерживать постоянное место жительства.

Информация, содержащаяся в этом бюллетене, также применима при определении того, имеете ли вы постоянное место жительства в пределах или за пределами города Нью-Йорка или города Йонкерс для целей налогообложения подоходного налога этих городов.

Для разъяснения того, кто считается резидентом или нерезидентом, см. определения подоходного налога.

Что такое постоянное место жительства?

В общем виде постоянным местом жительства является место жительства (здание или сооружение, в котором может проживать человек), которое:

- вы поддерживаете, независимо от того, владеете вы им или нет; и

- , который подходит для круглогодичного использования.

Вы можете иметь более одного постоянного места жительства. Кроме того, постоянное место жительства обычно включает в себя место жительства, которым владеет или арендует ваш супруг.

Строение, которое не подходит для круглогодичного проживания и которое вы используете только для отдыха, не является постоянным местом жительства. Кроме того, казарма или любое строение, в котором нет удобств, обычно присутствующих в жилище, таких как помещения для приготовления пищи, купания и т. д., обычно не считается постоянным местом жительства.

Что означает сохранение постоянного места жительства?

Вы имеете постоянное место жительства если:

- место жительства соответствует описанным выше физическим характеристикам; и

- вы сохраняете его в течение практически всего налогового года (без учета небольших частей года).

Вы сохраняете место жительства, делая все необходимое для продолжения своего проживания в этом месте. В большинстве случаев это означает, что вы владеете или арендуете место, где живете. Однако, если вы не владеете и не арендуете помещение, в котором живете, считается, что вы содержите его, если делаете взносы в домашнее хозяйство в виде денег, услуг или других взносов.

Если вы поддерживаете место жительства, которое соответствует физическим характеристикам, описанным выше, и вы можете оставаться там, когда захотите, вы сохраняете постоянное место жительства, даже если вы остаетесь там только время от времени.

Как правило, вы сохраняете постоянное место жительства в течение практически всего налогового года , если вы сохраняете его более одиннадцати месяцев в течение года. Примеры случаев, когда вы можете не содержать место более одиннадцати месяцев, когда:

Примеры случаев, когда вы можете не содержать место более одиннадцати месяцев, когда:

Корпоративные апартаменты

Если ваш работодатель содержит квартиру (или другое жилое помещение), пригодную для круглогодичного проживания, и она предназначена в первую очередь для вас или вашей семьи, то она считается вашим постоянным местом жительства. Однако корпоративная квартира не будет считаться вашим постоянным местом жительства, если вы являетесь одним из многих людей, проживающих в ней, и:

Исключение для проживания, принадлежащего некоторым студентам колледжа

Место жительства, принадлежащее студенту дневного отделения, зачисленному в высшее учебное заведение по программе бакалавриата, ведущей к получению степени бакалавра, и занятое им во время учебы в учреждении, не является постоянным местом жительства по отношению к этому студенту. Дополнительную информацию см. в TSB-M-09(15)I, Поправка к определению постоянного места жительства в Положениях о подоходном налоге с физических лиц, касающихся некоторых студентов бакалавриата .

Военнослужащие и их супруги

Особые правила применяются к военнослужащим, проходящим срочную службу, и их супругам; см. публикацию 361, Информация о подоходном налоге штата Нью-Йорк для военнослужащих и ветеранов .

Примеры того, что считается постоянным местом жительства

Пример 1: Клайд владеет и содержит собственный дом, расположенный на улице, идущей вдоль пляжа. Дом включает в себя кухню и ванную комнату и подходит для круглогодичного проживания. Поэтому он считается постоянным местом жительства. Это так, даже если Клайд проводит в доме ограниченное количество времени или использует его только в отпуске.

Пример 2: Марта владеет хижиной в горах. Кабина пригодна для использования только в теплое время года, так как не имеет достаточной изоляции или обогрева для зимнего использования. Поэтому он не считается постоянным местом жительства.

Пример 3: Пэт живет в квартире с Алексом в течение рабочей недели. Хотя в договоре аренды указано только имя Алекса, Пэт регулярно дает Алексу деньги на оплату его доли домашних расходов. Пэт живет в квартире четыре года. Поскольку Пэт вносит денежные взносы на содержание своего жилища в квартире, квартира будет считаться постоянным местом жительства Пэта.

Хотя в договоре аренды указано только имя Алекса, Пэт регулярно дает Алексу деньги на оплату его доли домашних расходов. Пэт живет в квартире четыре года. Поскольку Пэт вносит денежные взносы на содержание своего жилища в квартире, квартира будет считаться постоянным местом жительства Пэта.

Пример 4: Сара владеет домом на берегу озера. Дом включает в себя кухню и ванную комнату и подходит для круглогодичного проживания. Сара сдает дом в аренду на 6 месяцев в течение года арендатору, и в течение периода аренды Сара не может использовать дом для себя или своей семьи. Дом не будет считаться постоянным местом жительства Сары в течение налогового года, поскольку она не содержит его более одиннадцати месяцев в течение налогового года.

Напоминание о ведении документации

Важно вести учет времени, которое вы проводите в штате и за его пределами, если вы:

- проживают в штате Нью-Йорк и имеют постоянное место жительства за пределами штата Нью-Йорк, или

- проживают в другом штате, но имеют постоянное место жительства в штате Нью-Йорк.