Содержание

6-НДФЛ в 2020 году – как заполнить в связи с нерабочими днями? – Учет без забот

- Опубликовано 15.07.2020 09:55

- Автор: Administrator

- Просмотров: 6310

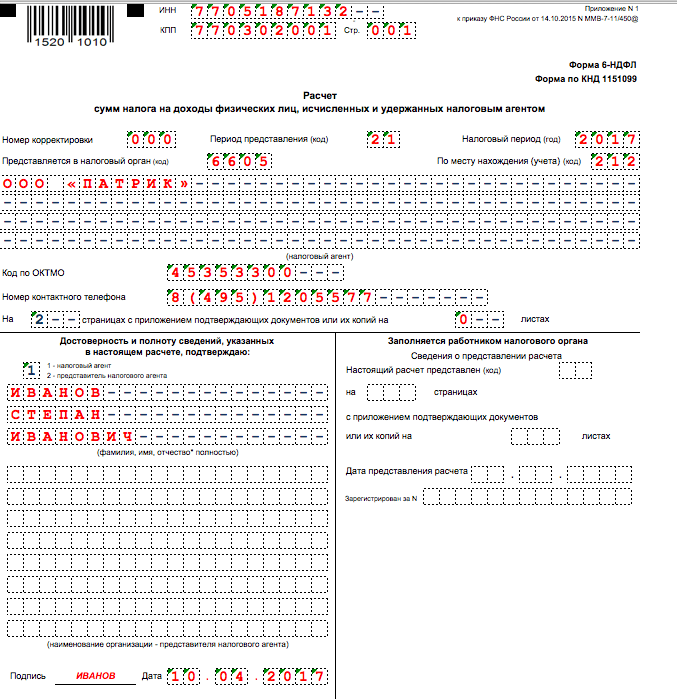

Форма 6-НДФЛ – это отчётность налогового агента, представляемая ежеквартально в налоговые органы. Введена она была относительно недавно – в 2016 году, но по сей день вызывает немало вопросов. Больше всего сложностей возникает при заполнении 2 раздела данной декларации, в котором указываются даты получения дохода и сроки перечисления налога. В последнее время нашей стране пришлось столкнуться с большим количеством изменений, что автоматически повлекло за собой корректировки некоторых правил работы. Коснулись они и формы 6-НДФЛ. В этой статье разберем самые распространенные ситуации начисления зарплаты в период пандемии и их отражение в программах 1С.

Сроки сдачи 6-НДФЛ за 1 квартал и 1 полугодие 2020 года

В связи с появлением коронавирусной инфекции Правительством РФ было подготовлено несколько десятков мер поддержки российских предприятий и предпринимателей. Одной из таких мер стал перенос сроков отчётности, которые выпадают на нерабочий период.

Одной из таких мер стал перенос сроков отчётности, которые выпадают на нерабочий период.

Согласно Постановлению Правительства РФ №409 от 02.04.2020г. «О мерах по обеспечению устойчивого развития экономики», отчётность, сроки сдачи которой выпадают на март — май 2020г., переносится на 3 месяца.

В стандартном режиме работы мы должны были представлять отчётность по форме 6-НДФЛ за 1 квартал не позднее 30 апреля, а за 1 полугодие не позднее 31 июля.

Получается, что срок сдачи декларации за полугодие не входит в перечень переносимых отчётов. Исходя из этого, декларацию 6-НДФЛ за 1 полугодие надо отправить также не позднее 31 июля, а за 1 квартал 2020 года не позднее 30 июля (30 апреля + 3 месяца).

Ситуация № 1: выплата зарплаты до её начисления в 6-НДФЛ

Многие предприятия, узнав, что период с 30 марта является нерабочим, произвели выплату зарплаты за март до начала карантина.

Законодательно это разрешено. Так в статье 136 Трудового Кодекса РФ говорится, что работодатель имеет право выплатить зарплату досрочно в случае, если день выплаты совпадает с выходным или нерабочим праздничным днём.

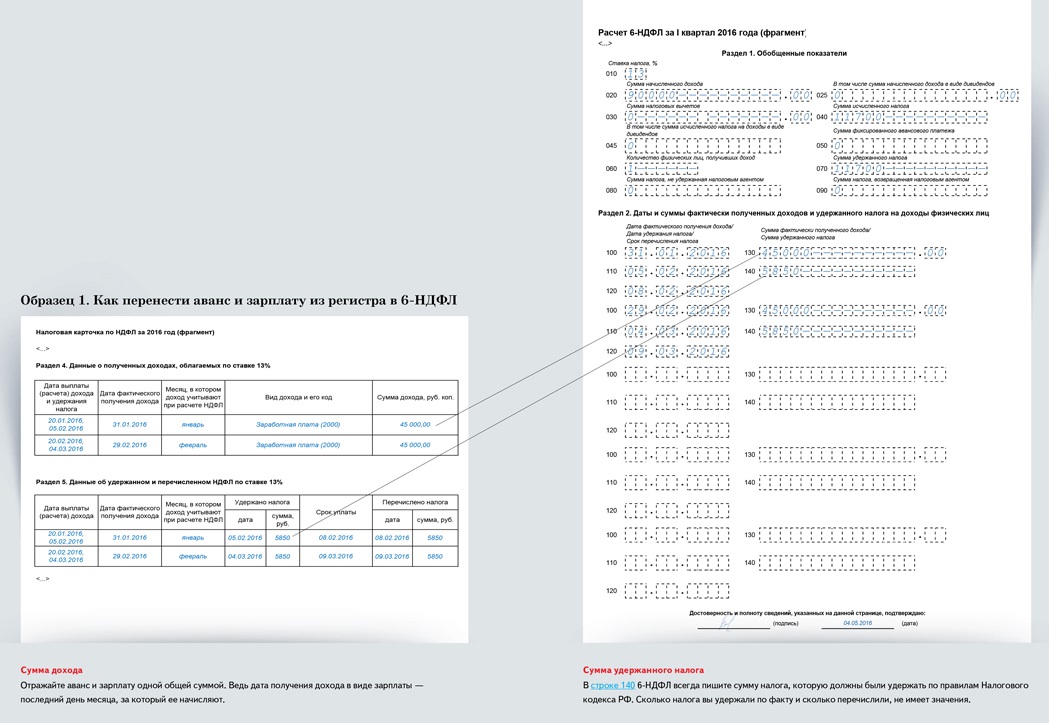

Таким образом, получается, что начисление дохода произошло 31 марта, а его выплата 27 марта. Как в таком случае отразить данное начисление в отчёте?

Для формирования декларации в программном продукте 1С: Бухгалтерия предприятия» следует перейти в раздел «Отчёты» — «Регламентированные отчёты», а в программе 1С: Зарплата и управление персоналом в раздел «Отчётность, справки» — «1С–Отчётность». В открывшемся окне следует нажать на кнопку «Создать», а затем выбрать нужный отчёт и период.

После того, как откроется нужная форма, на панели вверху надо нажать на кнопку «Заполнить».

Теперь надо определить, в каких отчётах будет фигурировать мартовское начисление заработной платы.

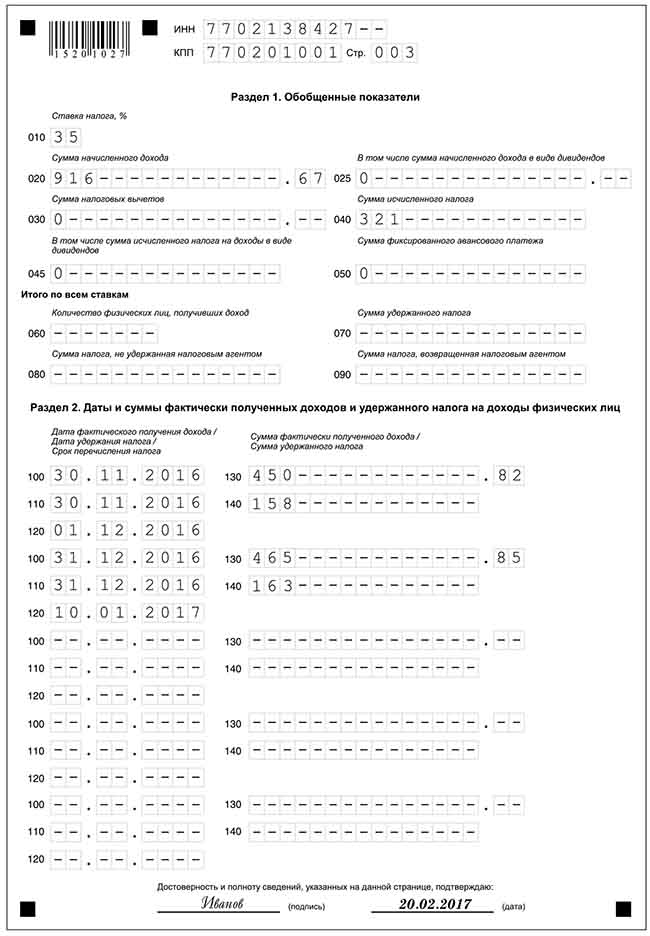

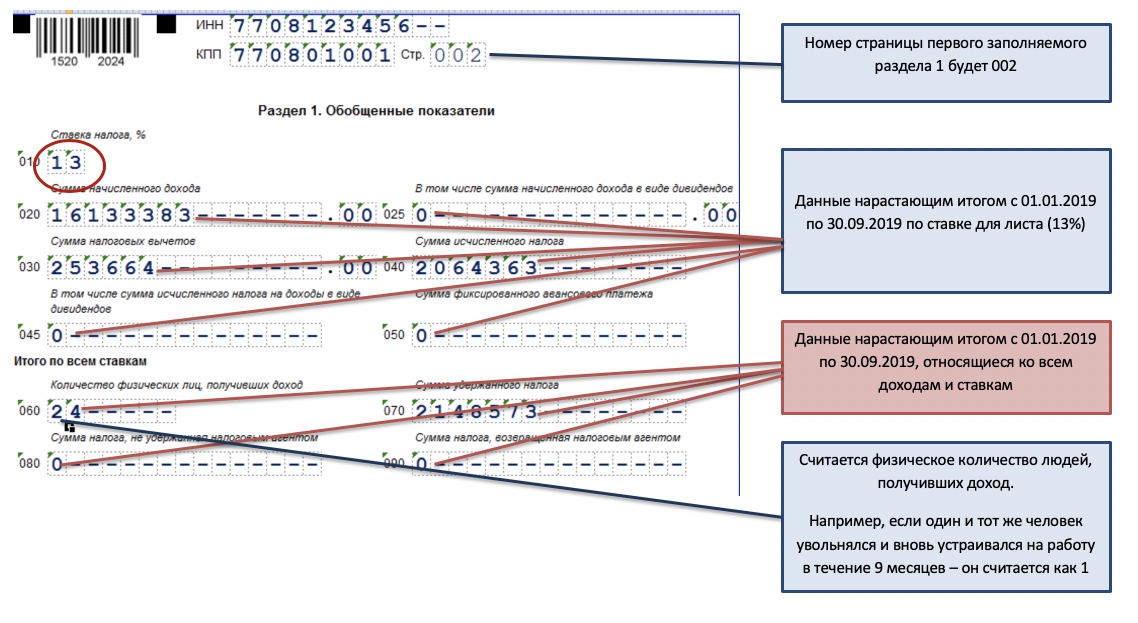

Сумма доходов физических лиц за март 2020 года должна быть отражена в Разделе 1 отчёта за 1 квартал.

А вот в Разделе 2 эта сумма появится лишь в полугодовом отчёте, так как срок перечисления налога выпадает на первый рабочий день, после нерабочего короновирусного периода и майских праздничных дней.

Внимание! Правило переноса сроков уплаты НДФЛ на 12 мая распространяется лишь на те предприятия, деятельность которых прекращалась на период нерабочих дней, введенных из-за распространения короновирусной инфекции. Такая точка зрения изложена в письме ФНС РФ от 15.05.2020г. № БС-4-11/8000@, от 28.05.2020 № БС-4-11/8754@.

Следовательно, организации, продолжающие работать в обычном режиме, указывают в отчёте фактические даты и заполняют его в обычном порядке. Но в целом, такие предприятия вряд ли бы стали перечислять зарплату до стандартного срока.

Ситуация № 2: отражение отпускных и больничных в 6-НДФЛ

Согласно статье 226 Налогового кодекса РФ, при выплате физическим лицам доходов в виде пособий по больничному листу или отпускных выплат, работодатели обязаны перечислить подоходный налог не позднее последнего дня месяца, в котором производились такие выплаты.

Таким образом, срок перечисления отпускных и больничных, выплаченных в марте, приходится на 31 марта. А так как данный день был объявлен нерабочим, то в соответствии с пунктами 6 и 7 статьи 6.1 НК РФ, он переносится на 12 мая 2020 года.

А так как данный день был объявлен нерабочим, то в соответствии с пунктами 6 и 7 статьи 6.1 НК РФ, он переносится на 12 мая 2020 года.

А значит, и отражаться данные выплаты будут в Разделе 2 декларации за полугодие, а не за 1 квартал. Хотя сами суммы начисленных и выплаченных доходов всё же отразятся в отчёте первого квартала, но в Разделе 1, а не 2.

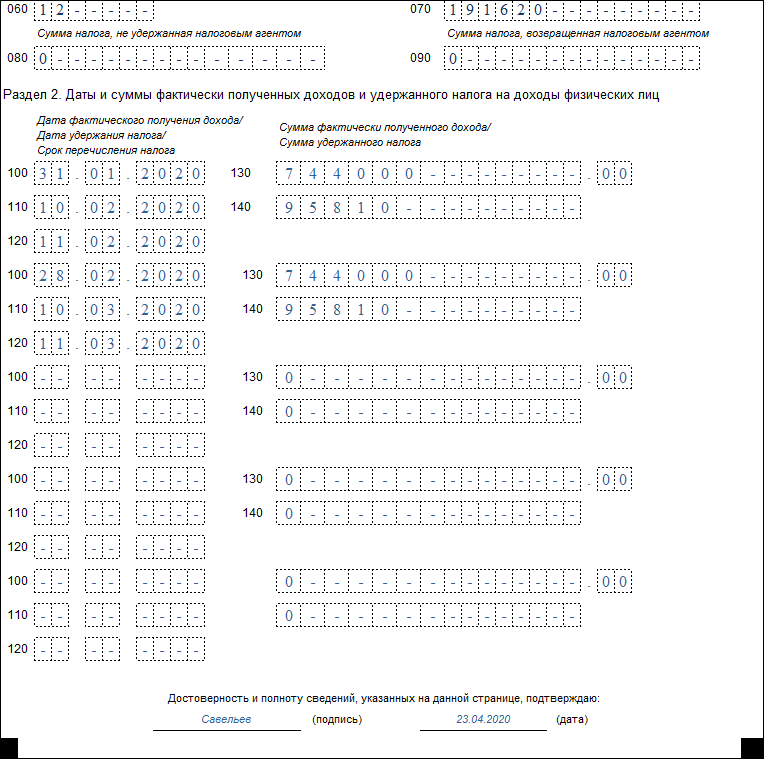

Если у вас были отпускники или нетрудоспособные в апреле, то по ним также следует указать срок перечисления налога – 12 мая. Например, если выплата отпускных была 15 апреля, то в строках 100 и 110 Раздела 2 следует указать – 15.04.2020, а в строке 120 – 12.05.2020г.

Ситуация № 3: отражение заработной платы за апрель 2020 года в 6-НДФЛ

Апрельская зарплата, в отличие от мартовской, отражается полностью в полугодовом отчёте и 1й квартал не затрагивает. В Разделе 1 сумма заработной платы отражается в строке 020, а исчисленный и удержанный налог — в строках 040 и 070.

Во 2 Разделе датой фактического получения дохода будет день начисления заработной платы – это 30. 04.2020г. А днём удержания – день фактической выплаты, например, это может быть 08.05.2020г. Исходя из пояснений к предыдущим примерам, становится понятно, что сроком перечисления налога в этом случае будет 12.05.2020г.

04.2020г. А днём удержания – день фактической выплаты, например, это может быть 08.05.2020г. Исходя из пояснений к предыдущим примерам, становится понятно, что сроком перечисления налога в этом случае будет 12.05.2020г.

Ситуация № 4: выплаты накануне 24 июня и 01 июля

За последние полгода мы много раз сталкивались с нерабочими оплачиваемыми днями. В предыдущих примерах мы разобрали различные выплаты, приходящиеся на нерабочие периоды, возникшие в связи со вспышкой коронавирусной инфекции. Но были и иные поводы отдохнуть – это дни 24 июня и 01 июля. Первый из них был объявлен нерабочим в связи с переносом парада ко Дню победы (Указ Президента Российской Федерации №345 от 29 мая 2020 года), а второй из-за всероссийского голосования за поправки в Конституцию РФ (Указ Президента РФ №354 от 01 июня 2020 года).

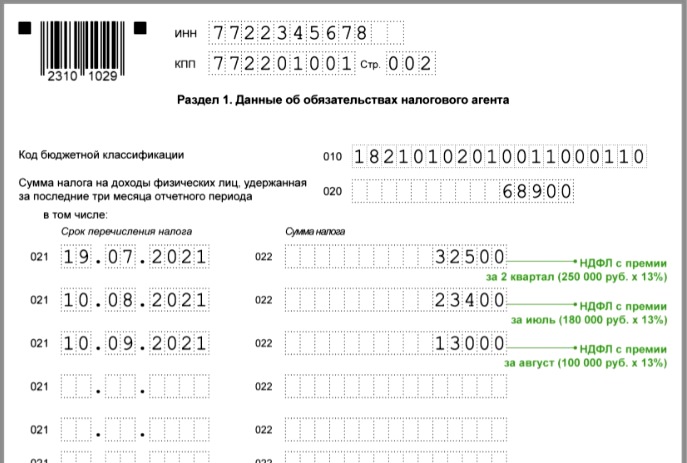

Если у вас были выплаты доходов 23 июня, то срок перечисления НДФЛ должен был наступить 24 июня. Но, так как согласно Указу Президента РФ данный день был объявлен нерабочим, то в Разделе 2 строки 120 нужно указать крайним сроком перечисления 25 июня.

Если у вас были доходы, выплачиваемые 30 июня, то в связи с тем, что 01 июля тоже был нерабочим днём, срок уплаты необходимо указывать 02 июля.

Данная выплата должна быть отражена в Разделе 2 отчётности за 9 месяцев. Но суммы начислений, выплата которых приходится на 30 июня, должны быть включены в Раздел 1 отчёта за 1 полугодие.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

все нюансы для ФОПов — Минфин

С 1 января этого года ФОПы всех групп уже могут подавать годовую декларацию. Кроме обычных деклараций, уже можно подавать и декларацию для третьей группы по специальной ставке 2% за декабрь. О нюансах этой процедуры для ФОПов разных групп DOU рассказал старший юрист компании Таксер Юрий Крюков. «Минфин» выбрал главное.

Сумма дохода, полученного ФОПом, считается, начиная с первого января года, за который представляется отчет. В упрощенной системе, в плане учета доходов, важна дата поступления средств. То есть, даже если договор заключен, услуги предоставлены еще в декабре 2021 года, а средства получены в 2022 году — это будет считаться доходом 2022 года.

То есть, даже если договор заключен, услуги предоставлены еще в декабре 2021 года, а средства получены в 2022 году — это будет считаться доходом 2022 года.

Иногда бывают вопросы, если у ФОП несколько счетов: необходимо ли их считать вместе, или каждый по отдельности. Следует помнить, что ФОП должны суммировать все доходы, полученные от хозяйственной деятельности. То есть средства, полученные наличными или полученные на разные счета ФОП.

Как подать Декларацию ФОПам 1 и 2 групп

В соответствующих разделах: для 1-й группы — это второй раздел, а для 2-й группы — третий раздел.

Следует указать размер уплаченного единого налога и размер полученного дохода.

Нюанс состоит в том, что 1 и 2 группы упрощенной системы с 1.04.22 освобождены от обязательной уплаты единого налога. Это не отсрочка, а именно освобождение от обязательной уплаты.

Это нужно отразить в декларации: в строках о квартальной оплате просто указать сумму уплаченного единого налога за каждый квартал. Если единый налог не уплачивался, нужно указать 0,00 (или уплаченную сумму за квартал).

Если единый налог не уплачивался, нужно указать 0,00 (или уплаченную сумму за квартал).

Если в квартале налог был уплачен за 1−2 месяца, нужно указать сумму, уплаченную за конкретный квартал.

Какие нюансы могут быть для ФОП третьей группы на 5%

Не забывайте, что декларация третьей группы 5% заполняется нарастающим итогом, начиная с начала года. Это не декларация за каждый отдельный квартал (кроме первого) — это декларация именно за первый квартал ⇒ полугодие ⇒ девять месяцев ⇒ год.

Например, если у ФОП доход в первом квартале составляет 10 тыс. грн, и соответственно, единый налог с этой суммы составляет 500 — эти цифры необходимо указать в декларации за первый квартал.

Во втором квартале ФОП заработал еще 10 тыс., сумма единого налога из этой суммы составит 500, но, при этом, в декларации за полугодие нужно будет указать уже общую сумму доходов за полугодие, то есть 20 тыс. (в строках 6, 8) .

А в строке о начислениях за предыдущий период нужно будет указать сумму единого налога за первый квартал (500).

Аналогично, в декларации за год нужно:

- в строке 6 (и 8) указать доходы ФОП, начиная с первого января;

- в строке 12 указать сумму единого налога, исходя из дохода за год;

- в строке 13 указывается сумма начисления за предыдущий период (если это годовая декларация, сумма единого налога за предыдущий период — это сумма единого налога, указанная в декларации за девять месяцев).

К годовой декларации по единому налогу третьей группы также прикрепляется Приложение 1 по ЕСВ.

Как подать Декларацию для третьей группы на 2%

В прошлом году все было понятно — подал декларацию за прошлый месяц и все. Но что делать с декларацией за декабрь, к которой нужно прикрепить Приложение 2 (фактически отчет по ЕСВ) за год, ведь ни один ФОП не был на специальной ставке круглый год?

Основная декларация заполняется, как обычно, — за один месяц (за декабрь). Она заполняется не нарастающим итогом, а исходя из дохода за каждый конкретный месяц.

Приложение по ЕСВ подается не с годовой декларацией, а с декларацией за декабрь.

В отличие от декларации первой-третьей (5%) групп, приложение по ЕСВ не первое, а второе.

Если ФОП еще до 2022 года был на упрощенной системе, а с апреля 2022 года перешел на 2% — рекомендация заполнять приложение по ЕСВ за весь год.

А если ФОП зарегистрирован уже в 2022 году — заполнять приложение по ЕСВ на период пребывания на упрощенной системе в этом году.

Как заполнить Приложение по ЕСВ

У «упрощенцев» порядок заполнения Приложения по ЕСВ вообще не зависит от выбранной группы единого налога.

Разница в заполнении зависит от следующего: платил ли ФОП ЕСВ круглый год, частично платил или вообще ЕСВ не платил.

Если ФОП платил ЕСВ круглый год

В этом случае каждый месяц в Приложение вносятся следующие данные:

- в графе 2 указывается сумма, с которой уплачивается ЕСВ (у ФОП на упрощенной системе, по умолчанию, это минимальная зарплата, но можно указать больше),

- в графе 4 указывается сумма из графы 2*22%,

- в графе 3 остается «22%».

Если ФОП платил ЕСВ часть года

Этот вариант возможен, если, например, ФОП параллельно работает по трудовому договору и ЕСВ платит за него работодатель. Или если ФОП воспользовался освобождением от обязательной уплаты ЕСВ на период военного положения и после его завершения, и т. д.

Тогда в Приложении 1 за месяцы, в которых не был уплачен ЕСВ, следует указать «0» в графах 2 и 4, в графе 3 оставить «22%».

Если ФОП имел право не платить ЕСВ за весь год

Это актуально для тех ФОПов, которые параллельно работают по трудовому договору и ЕСВ за него платит работодатель. Или ФОП пенсионер с начала года и не платил его.

В таком случае Приложение 1 вообще можно не подавать.

О каких нюансах еще нужно помнить ФОПам

Как подавать отчетность, если перешел с одной группы на другую

Если в течение года ФОП перешел с одной группы на другую, то он должен подать одну декларацию — по форме для текущей группы.

Но, при этом, должен заполнить разделы по обеим группам. Доходы и налоги, полученные на разных группах, указываются отдельно в разделах для групп, на которых эти доходы были получены.

Доходы и налоги, полученные на разных группах, указываются отдельно в разделах для групп, на которых эти доходы были получены.

Стоит ли «играться» с КВЭДами

В КВЭДах нужно указать КВЭДы, по которым был получен доход. Можно указать и все КВЭДы — налоговая на это не обращает внимания. Но не рекомендую указывать те КВЭДы, которых нет у ФОП, — налоговая может аннулировать статус плательщика единого налога.

Что делать, если в декларации ошибка

Вы нашли ошибку в своей декларации, но срок ее подачи еще не истек? Можно представить новую отчетную декларацию. Она заполняется так же, как и обычная.

Если срок подачи деклараций истек — уже нужно будет подать уточняющую декларацию. В ней нужно будет дополнительно заполнить раздел 6 об исправлении ошибок.

Сроки выполнения: личные | FTB.ca.gov

Мы должны получить вашу налоговую декларацию и все деньги, которые вы должны, к установленному сроку. Обычно вы платите штраф, если опоздаете.

Калифорния предоставляет вам автоматическое продление срока подачи налоговой декларации штата. Форма не требуется. Вы должны подать заявку до 16 октября 2023 года . Ваш платеж должен быть произведен до 18 апреля 2023 года.

Форма не требуется. Вы должны подать заявку до 16 октября 2023 года . Ваш платеж должен быть произведен до 18 апреля 2023 года.

Индивидуальный подоходный налог

Вы должны подать и оплатить до 18 апреля 2023 года . Отправьте нам платеж, если вы не готовы подать налоговую декларацию.

Подайте онлайн

Бесплатно подайте налоговую декларацию штата с помощью CalFile или ознакомьтесь с другими нашими вариантами подачи онлайн.

Файл по почте

При подаче используйте одну из следующих форм:

- Форма 540:

- Форма

- Буклет

- Форма 540 2ЭЗ:

- Форма

- Буклет (скоро)

- Форма 540НР:

- Форма (скоро)

- Буклет (скоро)

Расширение к файлу

Отправьте нам платеж, если вы не готовы подавать декларацию.

Оплатите до 18 апреля 2023 г., чтобы избежать штрафов и процентов.

Мы даем вам автоматическое расширение файла вашего возврата. Приложение не требуется. Крайний срок оплаты 18 апреля 2023 .

Произведите бесплатную оплату расширения с помощью Web Pay. При совершении веб-платежа выберите «расширение». Или посетите наши другие способы оплаты.

При оплате продления по почте используйте Платежный чек на автоматическое продление для физических лиц (форма ФТБ 3519).

Расчетный налог

Расчетный налог уплачивается один раз в квартал.

Чтобы заплатить расчетный налог, перейдите к вариантам оплаты.

В 2022 году при оплате по почте используйте расчетный налог для физических лиц (форма 540-ES).

- Крайний срок оплаты за 1 квартал: 18 апреля 2023 г.

- Крайний срок оплаты за 2 квартал: 15 июня 2023 г.

- Крайний срок оплаты за 3 квартал: 15 сентября 2023 г.

- Крайний срок оплаты за 4 квартал: 17 января 2024 г.

Посетите Инструкции по форме 540-ES, чтобы узнать проценты к оплате и дополнительную информацию.

Если вы подаете декларацию о недвижимости или доверительном управлении, вы должны подать декларацию и оплатить ее одним из следующих способов:

- Календарный год: 18 апреля 2023 г.

- Финансовый год: 15-й день 4-го месяца после окончания налогового года

Если вы подаете декларацию о банкротстве, вы должны подать декларацию и оплатить одним из следующих способов:

- Календарный год: 18 апреля 2023 г.

- Финансовый год: В течение финансового года периода получения дохода , но этот период не может превышать 12 месяцев

Распределение расчетных налоговых платежей

Доверительный фонд или имущество умершего (за последний год) может распределить (распределить) расчетные налоговые платежи среди бенефициаров.

Чтобы распределить расчетные налоговые платежи между бенефициарами, траст или имущество умершего должны подать форму 541-T до 65-го дня после закрытия текущего налогового года .

Если траст подает документы по календарному году, он должен подать форму 541-T до 6 марта 2023 г. .

За пределами США

Если вы проживаете или путешествуете за пределами США на 18 апреля 2023 г., подайте и уплатите налоги до 15 июня 2023 г. .

Если вам нужно больше времени для подачи файла, мы предоставим вам автоматическое продление. Крайний срок 15 декабря 2023 . Приложение не требуется.

Если вы должны уплатить налоги, проценты будут начисляться с первоначальной даты выплаты. Чтобы избежать штрафов и процентов, вы должны оплатить до 15 июня 2022 г.

Напишите За пределами США 18 апреля 2023 г. красными чернилами в верхней части налоговой декларации.

Фермеры или рыбаки

Если вы фермер или рыбак и не менее 2/3 вашего валового дохода в 2021 и 2022 годах приходится на сельское хозяйство или рыболовство, вы можете:

- Уплатить весь расчетный налог до января 18, 2023

- Подайте налоговую декларацию за 2022 г. не позднее 1 марта 2023 г. и уплатите общую сумму налога.

- Используйте Недоплату расчетного налога фермерами и рыбаками (форма FTB 5805F), чтобы узнать, уплатили ли вы требуемый расчетный налог.

- Если вы не уплатили расчетный налог, приложите форму FTB 5805F к задней части налоговой декларации.

не позднее 1 марта 2023 г. и уплатите общую сумму налога.

не позднее 1 марта 2023 г. и уплатите общую сумму налога.Посетите Инструкции по форме FTB 5805F для получения дополнительной информации.

Удерживаемый налог — Департамент доходов штата Алабама

Удерживаемый налог — Департамент доходов штата Алабама

перейти к содержанию

Официальный сайт правительства штата Алабама.

Вот откуда ты знаешь

.gov означает, что это официально

Правительственные веб-сайты часто заканчиваются на .gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на официальном правительственном сайте.

Сайт безопасен

https:// гарантирует, что вы подключаетесь к официальному веб-сайту и что любая предоставленная вами информация шифруется и передается безопасно.

MyAlabamaTaxes

Услуги

Услуги

Бизнес и лицензия

Коллекции

Регистрация юридического лица

Отдел кадров

Подоходный налог

Автомобиль

Налог на недвижимость

Продажа и использование

Налоговые льготы

Налоговая политика

.gov означает, что это официально

Правительственные веб-сайты часто заканчиваются на .gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на официальном правительственном сайте.

Сайт безопасен

https:// гарантирует, что вы подключаетесь к официальному веб-сайту и что любая предоставленная вами информация шифруется и передается безопасно.

ПРИМЕЧАНИЕ : Датой вступления в силу изменений в таблицах подоходного налога является 01. 01.2022 в соответствии с Законом 2022-29.2. Пожалуйста, обновите удержание как можно скорее. Однако Департамент не будет требовать изменения предыдущих сумм, удержанных с 01.01.2022 до даты обновления в их системе. Отдельные сотрудники получат возмещение по своей декларации по индивидуальному подоходному налогу за 2022 год, если они переплатили при подаче.

01.2022 в соответствии с Законом 2022-29.2. Пожалуйста, обновите удержание как можно скорее. Однако Департамент не будет требовать изменения предыдущих сумм, удержанных с 01.01.2022 до даты обновления в их системе. Отдельные сотрудники получат возмещение по своей декларации по индивидуальному подоходному налогу за 2022 год, если они переплатили при подаче.

Работодатель удерживает доход | |

|---|---|

| Форма А–6 | Ежемесячная декларация работодателя об удержанном подоходном налоге (пересмотрено: декабрь 2021 г.) *Подготовить, подать и оплатить эту декларацию в режиме онлайн. |

| Форма А–1 | Ежеквартальная декларация работодателя об удержанном подоходном налоге (пересмотрено: декабрь 2021 г.) *Подготовить, подать и оплатить эту декларацию в режиме онлайн. |

| Форма А–3 | Ежегодная сверка удержанного подоходного налога штата Алабама (пересмотрено: декабрь 2021 г. ) ) *Подготовить, подать и оплатить эту декларацию в режиме онлайн. |

| Форма 1096/1099 | Вместо Алабамской формы 99 и формы 96, отправьте копию федеральной формы 1096/1099. См. ссылку для рассылки ниже. |

| Форма 1099-К | В соответствии с Законом 2017-294 Организации по расчету платежей (PSE) теперь обязаны подавать форму 1099-K в Департамент доходов штата Алабама для получателей платежей с адресом в штате Алабама. |

| Форма 1099-NEC | Компенсация неработающим. Эта форма является новой для 2020 года. |

Спецификации для электронной подачи документов | |

| Форма 10 | Процедуры и спецификации для электронной подачи информации о заработной плате и налогах (пересмотрено: август 2022 г.) |

Электронный перевод средств | |

| Форма электронного перевода: 001 | Форма соглашения об авторизации EFT для плательщика(-ов) кредитного метода ACH Для получения дополнительной информации, касающейся Программы платежей EFT, позвоните по номеру горячей линии EFT по номеру 334-353-7659 (местный район Монтгомери) или по бесплатному номеру 1-877-256.  -2447 за представителя -2447 за представителя |

Почтовые адреса для форм удержания налогов | |

Свидетельства об освобождении от ответственности | |

| Форма А4 | Свидетельство работника об освобождении от уплаты налогов (пересмотрено в марте 2014 г.) |

| Форма А4 | Certificado para todo Empleado de Exención de Retencion de Ingresos para Pago de Impuestos (пересмотрено в феврале 2016 г.) |

| Форма A4–MS | Свидетельство об освобождении от удержания супругов военнослужащих-нерезидентов (пересмотрено в сентябре 2019 г.) |

Удержание требований при продаже или передаче недвижимого имущества нерезидентами | |

Запрос копии форм подоходного налога | |

| Форма 4506–W | Запрос копии форм подоходного налога |

| Спецификации для воспроизведения талонов подоходного налога штата Алабама | |

| Технические характеристики | Инструкции/спецификации по воспроизведению талонов подоходного налога штата Алабама (формы A-1, A-6 и A-3) (пересмотрено: апрель 2015 г.

|