Содержание

Как в 1С заполнить расчет по форме 6-НДФЛ за 9 месяцев 2022

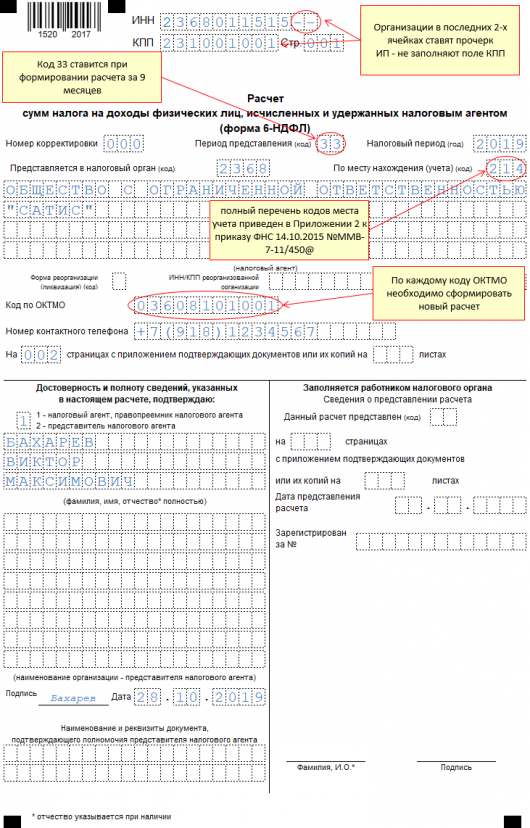

Приближается срок сдачи отчета 6-НДФЛ (отчет необходимо подать не позже 31 октября включительно), а значит, каждый бухгалтер задается вопросом о правильности его заполнения в той или иной ситуации, а также как проверить, правильно ли его заполнила программа 1С. Сегодня мы рассмотрим основные моменты заполнения отчета 6-НДФЛ и пару советов, как же его проверить.

В данной статье мы разберем три ситуации, которые могут возникнуть и ввести бухгалтера в заблуждение:

- заработная плата сентября – выплачена последним днем месяца;

- заработная плата сентября – выплачена в октябре;

- в течение периода произошло изменение кода ИФНС, но КПП и ОКТМО остались без изменения.

Для начала давайте вспомним, что разные виды доходов по-разному отражаются в форме 6-НДФЛ. Таким образом, для заработной платы датой фактического получения дохода является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день, а также независимо от даты документа «Начисление зарплаты и взносов» и даты документа на выплату. А для прочих доходов (отпускных, больничных, премий по коду 2002, не соответствующих оплате труда) датой фактического получения дохода будет являться дата выплаты. В программе 1С дата фактического получения дохода первоначально указывается в самом документе начисления в поле «Планируемая дата выплаты». Эта дата учтена как дата получения дохода, на нее будет исчислен налог. Затем дата дополнительно уточняется при проведении документов на выплату в поле «Даты выплаты» (оно заполняется датой равной дате ведомости).

А для прочих доходов (отпускных, больничных, премий по коду 2002, не соответствующих оплате труда) датой фактического получения дохода будет являться дата выплаты. В программе 1С дата фактического получения дохода первоначально указывается в самом документе начисления в поле «Планируемая дата выплаты». Эта дата учтена как дата получения дохода, на нее будет исчислен налог. Затем дата дополнительно уточняется при проведении документов на выплату в поле «Даты выплаты» (оно заполняется датой равной дате ведомости).

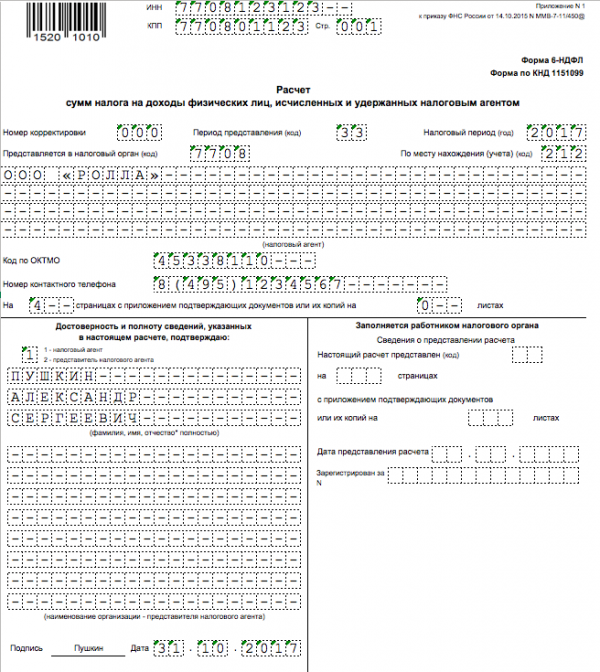

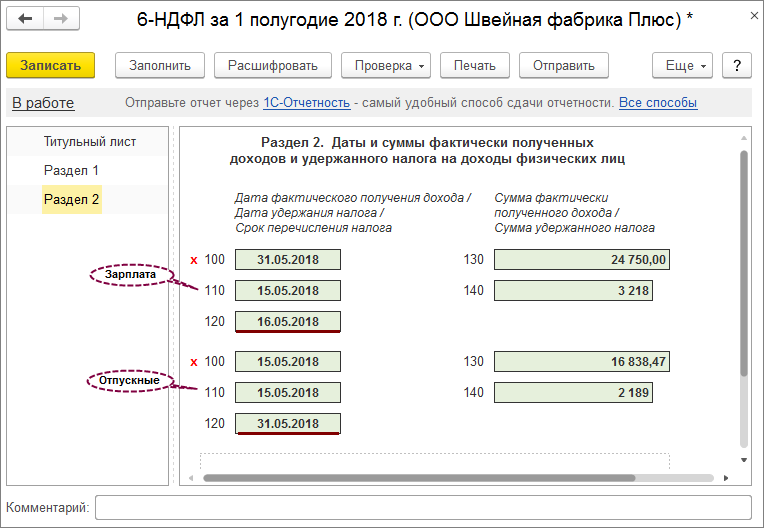

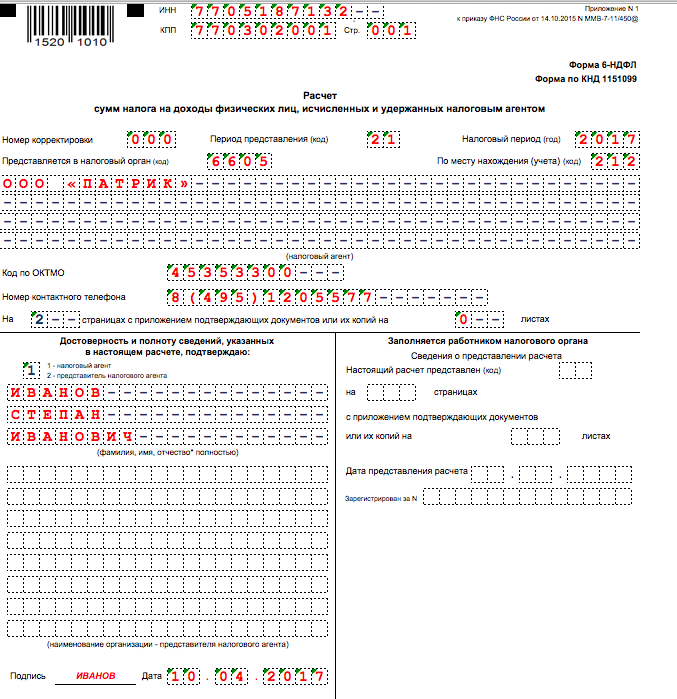

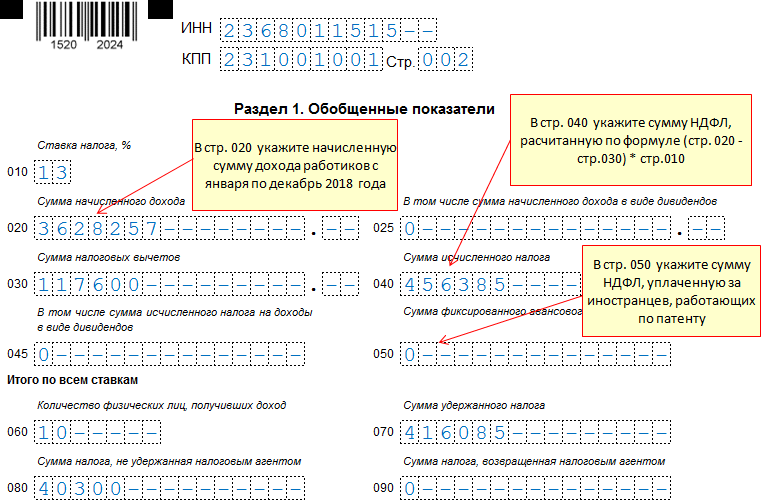

Разберем первую ситуацию. Удержание налога производится при выплате дохода. Зарплата была выплачена 30.09.2022. Удержанный налог с заработной платы за сентябрь будет отражен в разделе 1 расчета за 9 месяцев, так как удержан в этом отчетном периоде (рис. 1).

Последний срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем примере это выпадает на выходные, поэтому отразится 03.10.2022. В разделе 2 отчета за 9 месяцев 2022 года начисленная и выплаченная зарплата за сентябрь также будет отражена (строка 110 и 112), так как датой фактического получения дохода в виде заработной платы является последний день месяца, за который начислен доход. Удержанный налог при выплате зарплаты за сентябрь включается в строку 160 «Сумма налога удержанная» раздела 2 отчета 9 месяцев, так как удержан в этом отчетном периоде. Таким образом, если подвести небольшой итог, то заработная плата выплаченная в сентябре, полностью попадает в отчет и отражается во всех разделах.

Удержанный налог при выплате зарплаты за сентябрь включается в строку 160 «Сумма налога удержанная» раздела 2 отчета 9 месяцев, так как удержан в этом отчетном периоде. Таким образом, если подвести небольшой итог, то заработная плата выплаченная в сентябре, полностью попадает в отчет и отражается во всех разделах.

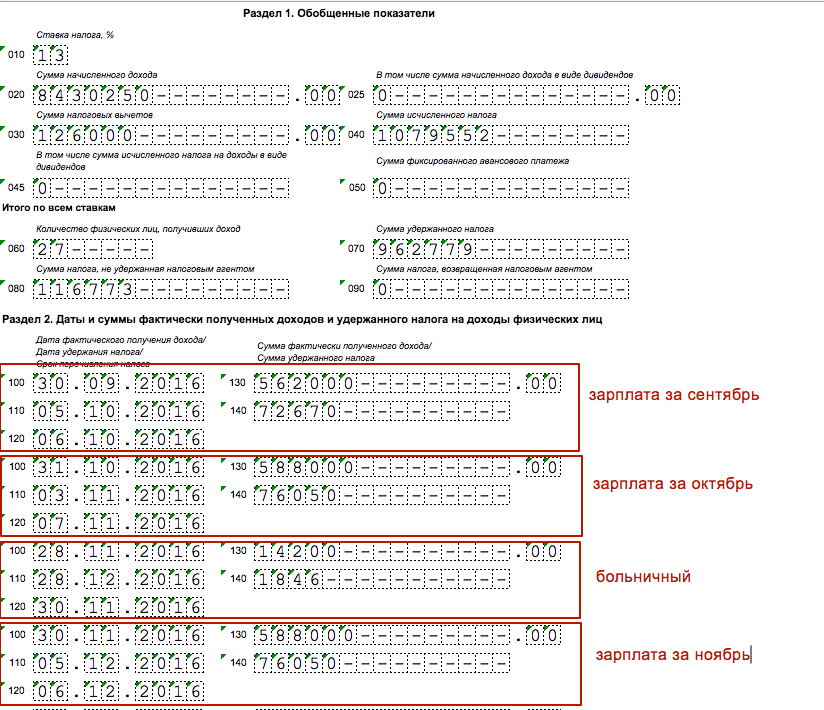

При втором же случае, когда заработная плата выплачена уже в октябре, порядок заполнения немного меняется. Согласно Порядку заполнения расчета по форме 6-НДФЛ налоговым агентом в расчете указываются суммы доходов, которые начислены и фактически выплачены физическим лицам (то есть получены физическими лицами). Таким образом, если доход начислен, но не выплачен на дату представления расчета в ФНС, то такой доход указывать в расчете 6-НДФЛ не нужно. Сейчас разберем на примере.

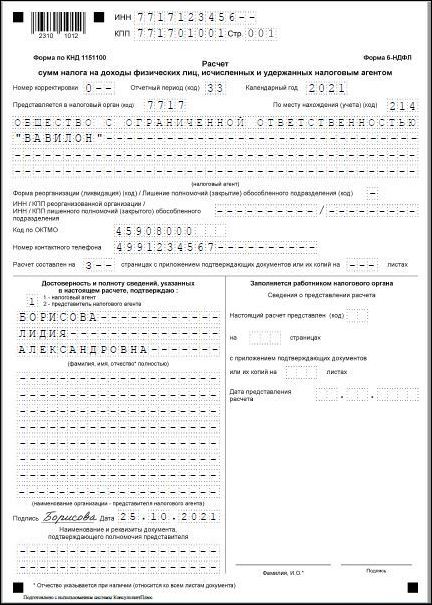

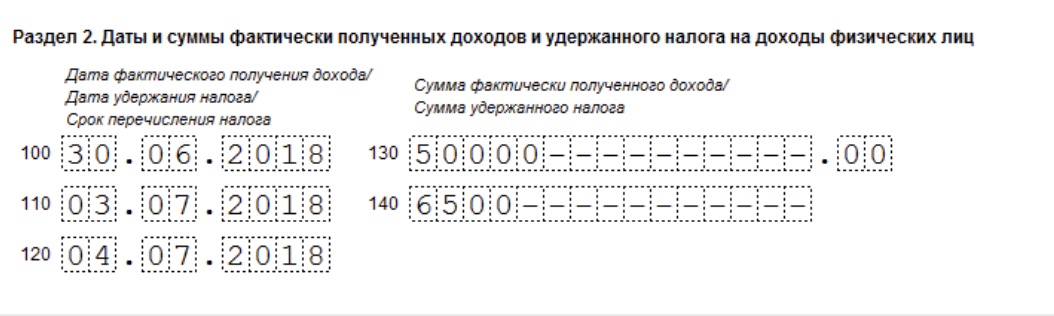

Заработная плата за за сентябрь выплачена сотрудникам на дату представления отчета, поэтому она будет отражена в отчете 6-НДФЛ за 9 месяцев. В разделе 2 отчета за 9 месяцев зарплата за сентябрь будет отражена в строках 110 и 112, так как датой фактического получения дохода в виде заработной платы является последний день месяца, за который начислен доход, в нашем случае 30. 09.2022. Исчисленный налог с зарплаты будет отражен в строке 140 расчета. Исчисление сумм налога производится на дату фактического получения дохода. А вот уже удержанный налог при выплате зарплаты за сентябрь не включается в строку 160 раздела 2, так как удержан в другом отчетном периоде (рис. 2).

09.2022. Исчисленный налог с зарплаты будет отражен в строке 140 расчета. Исчисление сумм налога производится на дату фактического получения дохода. А вот уже удержанный налог при выплате зарплаты за сентябрь не включается в строку 160 раздела 2, так как удержан в другом отчетном периоде (рис. 2).

Поэтому сумма удержанного налога с зарплаты за сентябрь отразится в строке 160 раздела 2 расчета за год. Также налог не включается в строку 170 (сумма налога, не удержанная налоговым агентом), так как на самом деле он удержан, только в другом периоде.

Если у вас всё же заполняется в строке 170 сумма налога с заработной платы сентября, то проверьте дату подписи на титульном листе. Она должна быть больше, чем дата ведомости на выплату сентябрьской зарплаты.

Удержанный налог с заработной платы за сентябрь будет отражен в разделе 1 расчета за год, так как удержан в этом отчетном периоде. Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае 06. 10.2022.

10.2022.

Если же прочий доход (премия, отпускные, больничный) был начислен в сентябре, но дата планируемой выплаты и ведомости стоит октябрь, то этот доход отражаться в отчете 6-НДФЛ за 9 месяцев не будет совсем.

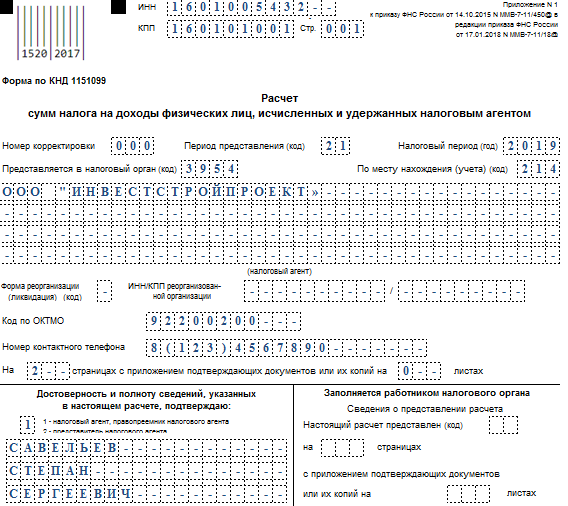

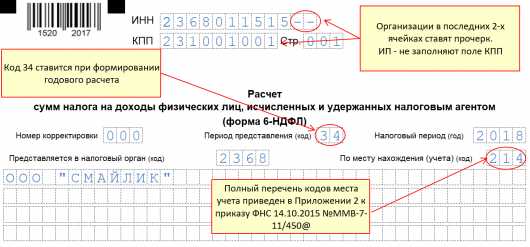

И последняя ситуация – смена кода налогового органа. В этом случае изменять регистрацию в налоговом органе в программе не нужно. Достаточно изменить реквизиты самой налоговой в уже действующей регистрации. Чтобы это сделать, зайдите в раздел «Настройка» – «Организации» – закладка «Главное», перейдите по гиперссылке «Изменить данные регистрации». В результате откроется форма «Регистрация в налоговом органе», в которой укажите новый код и наименование налоговой (рис. 3).

Сохраняете настройки данного окна, а также не забываете сохранить карточку организации. За отчетный период 6-НДФЛ будет сформирован только один. При его формировании будет указан новый код ИФНС.

Три основных ситуации, которые могут случиться в отчетном периоде, мы разобрали и теперь перейдем к проверке расчета. Во-первых, в программе заложена проверка контрольных соотношений, но иногда хочется проверить за программой самостоятельно. В таком случае можете воспользоваться типовыми зарплатными отчетами, такими как «Анализ НДФЛ по месяцам» и «Анализ НДФЛ по документам-основаниям». Основное, на что необходимо посмотреть, это идут ли суммы налога исчисленного, удержанного и перечисленного – они должны быть равны. А также обратите внимание на налоговую инспекцию, отчеты дают разбивку по ИФНС. Если же сумма все-таки не идет по документу или по месяцу, то, чтобы понять, по кому из сотрудников и по какой причине налог, к примеру, удержан меньше, вы можете нажать дважды на сумму налога — в открывшемся окне выбираете «Регистратор», в новой вкладке откроется список документов, из которых тянется данная сумма. Возможно, ведомость была откорректирована вручную и не отразилась аналитика, поэтому налог отразился не там.

Во-первых, в программе заложена проверка контрольных соотношений, но иногда хочется проверить за программой самостоятельно. В таком случае можете воспользоваться типовыми зарплатными отчетами, такими как «Анализ НДФЛ по месяцам» и «Анализ НДФЛ по документам-основаниям». Основное, на что необходимо посмотреть, это идут ли суммы налога исчисленного, удержанного и перечисленного – они должны быть равны. А также обратите внимание на налоговую инспекцию, отчеты дают разбивку по ИФНС. Если же сумма все-таки не идет по документу или по месяцу, то, чтобы понять, по кому из сотрудников и по какой причине налог, к примеру, удержан меньше, вы можете нажать дважды на сумму налога — в открывшемся окне выбираете «Регистратор», в новой вкладке откроется список документов, из которых тянется данная сумма. Возможно, ведомость была откорректирована вручную и не отразилась аналитика, поэтому налог отразился не там.

В статье мы вспомнили порядок заполнения и проверки регламентированного отчета 6-НДФЛ в программах 1С. Надеемся, эти знания будут вам полезны и упростят работу в программах 1С, а если возникнут сложности, обращайтесь в Центр экспертной поддержки 1С компании «ЧТО ДЕЛАТЬ КОНСАЛТ». Наши эксперты легко и быстро решат ваш вопрос.

Надеемся, эти знания будут вам полезны и упростят работу в программах 1С, а если возникнут сложности, обращайтесь в Центр экспертной поддержки 1С компании «ЧТО ДЕЛАТЬ КОНСАЛТ». Наши эксперты легко и быстро решат ваш вопрос.

Чтобы связаться с нами, позвоните по телефону +7 (499) 956-21-70 или напишите в онлайн-чат справа.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, [email protected]

Часто задаваемые вопросы о форме 1099-G и форме 1099-INT

Эти вопросы помогут вам подготовить декларацию по индивидуальному подоходному налогу, если вы получили форму 1099-G для возмещения подоходного налога в Северной Каролине или форму 1099-INT на проценты, выплаченные по возврату налога штата или местного налога.

Если вы получили форму 1099-G для налогооблагаемых грантов, полученных в рамках Программы грантов на восстановление бизнеса, нажмите здесь.

Форма 1099-G для возмещения индивидуального подоходного налога в Северной Каролине

- Что такое форма 1099-G и почему я получил ее от Департамента доходов?

- Что мне делать с полученной формой 1099-G?

- Почему сумма в моей форме 1099-G отличается от суммы возмещения, которую я получил?

- Как была рассчитана сумма в моей форме 1099-G?

- Я не получил возмещение.

Почему я получаю форму 1099-G?

Почему я получаю форму 1099-G? - Почему я не получаю форму 1099-G каждый год?

- В какую строку налоговой декларации мне вводить информацию из моей формы 1099-Г?

- Я получил форму 1099-G не из штата Северная Каролина. Облагается ли это налогом для NC?

- Почему в моей форме 1099-G не удерживаются?

- После подачи декларации я получил форму 1099-G. Что я делаю?

- Когда форма-1099-G отправляется по почте?

- Я потерял форму-1099-G. Что я должен делать?

- Я проверил свои записи и определил, что сумма, указанная в моей форме 1099-G, неверна. Что я должен делать?

Почему я получаю форму 1099-G?

Почему я получаю форму 1099-G?Форма 1099-INT

- Почему я получил форму 1099-INT от налогового управления?

- Что мне делать с полученной формой 1099-INT?

- Что делать, если я получил проценты по возмещению от Департамента, но не получил форму 1099-INT?

- В какой строке моей налоговой декларации я должен указать возврат процентов, полученных от Департамента?

- Почему я не получаю форму 1099-INT каждый год?

- Я получил форму 1099-INT из штата, отличного от Северной Северной Каролины. Облагается ли это налогом для NC?

- Почему в моей форме 1099-INT нет удержания?

- После подачи декларации я получил форму 1099-INT. Что я делаю?

- Когда формы 1099-INT рассылаются по почте?

- Я потерял форму 1099-INT. Что я должен делать?

- Я проверил свои записи и обнаружил, что сумма, указанная в моей форме 1099-INT, неверна. Что я должен делать?

Облагается ли это налогом для NC?

Облагается ли это налогом для NC?

Форма 1099-G

Что такое форма 1099-G и почему я получил ее от Департамента доходов?

Форма 1099-G представляет собой отчет о доходах, полученных вами от Департамента доходов в течение календарного года. Служба внутренних доходов (IRS) требует, чтобы государственные учреждения отчитывались перед IRS об определенных платежах, сделанных в течение года, поскольку эти платежи считаются валовым доходом получателя. Департамент должен сообщать о любых суммах возмещения или переплаты, выданных в течение года лицам, заявившим о постатейных вычетах в своей декларации по федеральному подоходному налогу.

Что делать с формой 1099-G я получил?

Форму 1099-G следует использовать для расчета вашего федерального скорректированного валового дохода. В декларации штата («Форма D-400») сумма возмещения налогов штата и местных налогов, указанная в федеральной декларации, должна быть указана в соответствующей строке формы D-400, Приложение S (строка 17 для 2022 налогового года).

Почему сумма в моей форме 1099-G отличается от суммы возмещения, которую я получил?

Сумма возмещения, указанная в вашей форме 1099-G, может отличаться от суммы возмещения, полученной вами по любой из следующих причин:

Вы сообщили о налоге на потребительское использование на вашем D-400

Вы сделали взнос в Фонд дикой природы штата Северная Каролина, не связанной с охотой и находящейся под угрозой исчезновения, в Благотворительный фонд образования штата Северная Каролина или в Программу борьбы с раком груди и шейки матки штата Северная Каролина

Вы решили применить часть переплаты к расчетному налогу на следующий год

Часть вашей переплаты была зачтена за предыдущий налоговый год или у внешнего агентства есть требование против вашего возмещения

Вы получили проценты, о которых сообщается отдельно в форме 1099-INT

Как была рассчитана сумма в моей форме 1099-G?

Как правило, в форме 1099-G указывается сумма возмещения, полученного вами за предыдущий налоговый год. В большинстве случаев это сумма ваших удержаний в штате Северная Каролина и/или других предыдущих платежей (т. е. расчетных налогов) за вычетом причитающегося налога в штате Северная Каролина.

В большинстве случаев это сумма ваших удержаний в штате Северная Каролина и/или других предыдущих платежей (т. е. расчетных налогов) за вычетом причитающегося налога в штате Северная Каролина.

См. «Почему сумма в моей форме 1099-G отличается от суммы возмещения, которую я получил?» выше.

Я не получил возмещение. Почему я получаю форму 1099-G?

Хотя вы не получили возмещение, у вас была переплата налогов, которая была применена к одному или нескольким из следующих пунктов:

Потребительский налог

Взнос в Фонд дикой природы штата Северная Каролина, не связанной с охотой и дикой природой, находящейся под угрозой исчезновения, в Благотворительный фонд образования штата Северная Каролина или в Программу борьбы с раком груди и шейки матки штата Северная Каролина

Часть вашей переплаты была включена в расчетный налог на следующий год

Ответственность за другой налоговый год или внешнее агентство, у которого есть претензии в отношении вашего возмещения

Почему я не получаю форму 1099-G каждый год?

Вы не получите форму 1099-G от Департамента в следующих случаях:

В какой строке налоговой декларации я должен ввести информацию из моей формы 1099-G?

Информация в вашей форме 1099-G сначала вводится в вашу федеральную налоговую декларацию и используется для расчета вашего федерального скорректированного валового дохода. В декларации штата сумма возмещения государственных и местных налогов, указанная в федеральной декларации, должна быть указана в соответствующей строке формы D-400, Приложение S (строка 17 для 2022 налогового года).

В декларации штата сумма возмещения государственных и местных налогов, указанная в федеральной декларации, должна быть указана в соответствующей строке формы D-400, Приложение S (строка 17 для 2022 налогового года).

Я получил форму 1099-G из штата, отличного от Северной Северной Каролины. Облагается ли это налогом для NC?

Если форма 1099-G, которую вы получили, отражает возмещение налога штата или местного налога, о котором было сообщено в IRS, и доход включен в федеральный скорректированный валовой доход, доход подлежит вычету (не облагается налогом) в декларации по индивидуальному подоходному налогу штата Северная Каролина, даже если возмещение было выдано другим государством.

См. «В какой строке налоговой декларации я должен ввести информацию из моей формы 1099-G» выше.

Почему в моей форме 109 не удерживается9-Г?

Форма 1099-G, выданная Департаментом, не включает удержание, поскольку в форме сообщается о переплате налогов. Налог с переплаты не удерживался.

После подачи декларации я получил форму 1099-G. Что я делаю?

Если вы получили форму 1099-G после подачи налоговой декларации, вам следует подать измененную федеральную налоговую декларацию и налоговую декларацию штата.

Когда форма-1099-G отправляется по почте?

Налоговое управление требует от Департамента выдачи форм 109.9-Г не позднее 31 января каждого года. Точная дата отправки меняется каждый год.

Я потерял форму-1099-G. Что я должен делать?

Чтобы запросить дубликат формы 1099-G, обратитесь в Департамент по телефону 1-877-252-3052. Подождите две недели, чтобы получить форму.

Я проверил свои записи и определил, что сумма, указанная в моей форме 1099-G, неверна. Что я должен делать?

Чтобы запросить исправленную форму 1099-G, обратитесь в Департамент по телефону 1-877-252-3052. Подождите две недели, чтобы получить форму.

Форма 1099-INT

Почему я получил форму 1099-INT от налогового управления?

Служба внутренних доходов (IRS) требует от Департамента выдачи формы 1099-INT налогоплательщикам, которые получили проценты в размере 600 долларов США или более на возмещения, выплаченные в течение налогового года. Хотя IRS не требует от Департамента выдачи формы 1099-INT налогоплательщикам, получающим проценты на возмещение менее 600 долларов, все проценты, полученные на возмещения, облагаются налогом и должны быть включены в федеральный скорректированный валовой доход.

Хотя IRS не требует от Департамента выдачи формы 1099-INT налогоплательщикам, получающим проценты на возмещение менее 600 долларов, все проценты, полученные на возмещения, облагаются налогом и должны быть включены в федеральный скорректированный валовой доход.

Что мне делать с полученной формой 1099-INT?

Используйте форму 1099-INT для расчета вашего федерального скорректированного валового дохода.

Что делать, если я получил проценты по возмещению от Департамента, но не получил форму 1099-INT?

Проценты, полученные по вашему возмещению, облагаются налогом и должны быть включены в федеральный скорректированный валовой доход независимо от суммы. Сумма процентов, выплаченных по вашему возмещению, указывается в чеке на возврат. Если вы не вели учет суммы полученных процентов на возмещение, вам следует связаться с Департаментом по телефону 1-877-252-3052, чтобы определить сумму процентов на возмещение, полученных в течение налогового года. Включите сумму возврата процентов, полученных в расчет вашего федерального скорректированного валового дохода.

В какой строке моей налоговой декларации я должен указать возврат процентов, полученных от Департамента?

Процентный доход должен быть указан в соответствующей строке вашей федеральной декларации и включен в федеральный скорректированный валовой доход. Федеральный скорректированный валовой доход является отправной точкой для декларации NC и указывается в форме D-400, строка 6.

Почему я не получаю форму 1099-INT каждый год?

Начиная с налогового 2018 года, вы будете получать форму 1099-INT от Департамента только в том случае, если вы получили возврат процентов в размере не менее 600 долларов США. Если вы не получили возмещения процентов в размере 600 долларов США или более в течение 2018 года, вы не получите форму 109.9-INT от Департамента.

Я получил форму 1099-INT из штата, отличного от Северной Северной Каролины. Облагается ли это налогом для NC?

Если проценты были получены резидентом СК, доход облагается налогом в СК.

Почему в моей форме 1099-INT нет удержания?

Департамент не удерживает налоги при возврате процентов.

После подачи декларации я получил форму 1099-INT. Что я делаю?

Если вы получили форму 1099-INT после подачи налоговой декларации, вам следует подать измененную налоговую декларацию федерального уровня и штата.

Когда формы 1099-INT рассылаются по почте?

Налоговое управление США требует от Департамента выпуска форм 1099-INT не позднее 31 января каждого года. Точная дата отправки меняется каждый год.

Я потерял форму 1099-INT. Что я должен делать?

Чтобы запросить дубликат формы 1099-INT, обратитесь в Департамент по телефону 1-877-252-3052. Подождите две недели, чтобы получить форму.

Я проверил свои записи и определил, что сумма, указанная в моей форме 1099-INT, неверна. Что я должен делать?

Чтобы запросить исправленную форму 1099-INT, обратитесь в Департамент по телефону 1-877-252-3052. Подождите две недели, чтобы получить форму.

Местная компания за 2022–23 года

Возвраты и формы, применимые к отечественной компании за 2022–23 года

Отказ от ответственности: Содержимое этой страницы предназначено только для обзора/общего руководства и не является исчерпывающим. |

Полную информацию и рекомендации см. в Законе о подоходном налоге, правилах и уведомлениях.

Полную информацию и рекомендации см. в Законе о подоходном налоге, правилах и уведомлениях.Местная компания:

В соответствии с Разделом 2(22A) местная компания означает индийскую компанию или любую другую компанию, которая в отношении своего дохода, подлежащего налогообложению в соответствии с настоящим Законом, приняла предписанные меры для объявление и выплата в Индии дивидендов (включая дивиденды по привилегированным акциям), подлежащих выплате из такого дохода.

| 1. ИТР-6 | |||

|---|---|---|---|

Применимо к компаниям, кроме тех, которые претендуют на освобождение от налога u/s 11. Компания включает:

|

д.

д.

| 2. ИТР-7 | ||||

|---|---|---|---|---|

Применимо к лицам, в том числе компаниям, которые обязаны подавать декларации в соответствии с 139 (4A), или разделом 139 (4B), или разделом 139 (4C), или разделом 139 (4D)

|

Применимые формы

1. Форма 26AS – Годовой информационный отчет Форма 26AS – Годовой информационный отчет | ||||

|---|---|---|---|---|

|

| 2. Форма 3CA-3CD | ||||

|---|---|---|---|---|

|

Предоставить не позднее 30 сентября отчетного года.

Предоставить не позднее 30 сентября отчетного года.

| 3. Форма 3CEB | ||||

|---|---|---|---|---|

|

4. Форма 16A – Сертификат u/s 203 Закона о подоходном налоге 1961 г. для TDS о доходах, кроме заработной платы Форма 16A – Сертификат u/s 203 Закона о подоходном налоге 1961 г. для TDS о доходах, кроме заработной платы | ||||

|---|---|---|---|---|

|

| 5. Форма 29В | ||||

|---|---|---|---|---|

|

То же самое должно быть предоставлено не менее чем за один месяц до даты подачи декларации u/s 139(1)

То же самое должно быть предоставлено не менее чем за один месяц до даты подачи декларации u/s 139(1)

| 6. Форма 67 — Отчет о доходах из страны или определенной территории за пределами Индии и иностранный налоговый кредит | ||||

|---|---|---|---|---|

|

7. 10-IC 10-IC | ||||

|---|---|---|---|---|

|

| 8. Форма 10-ID | ||||

|---|---|---|---|---|

|

| 9. 10-CCB | ||||

|---|---|---|---|---|

|

| 10. 10-ЦКББА | ||||

|---|---|---|---|---|

|

Он должен быть подан за один месяц до истечения срока подачи ITR u/s 139.(1).

Он должен быть подан за один месяц до истечения срока подачи ITR u/s 139.(1).

| 11. 10-CCBC | ||||

|---|---|---|---|---|

|

Налоговые квитанции для отечественной компании за 2022-23 мая

| Состояние | Ставка подоходного налога (за исключением надбавок и дополнительных сборов) |

| Оборот или валовая выручка за предыдущий 2018-19 год не превышает 400 крор фунтов стерлингов | 25% |

| При выборе Раздела 115BA | 25% |

| При выборе раздела 115BAA | 22% |

| При выборе раздела 115BAB | 15% |

| Любая другая местная компания | 30% |

Надбавка, Предельная помощь и Cess Health & Education

|

Примечание:

|

Инвестиции/платежи/доходы, на которые я могу получить налоговую льготу

Налоговые вычеты, указанные в главе VI-A Закона о подоходном налоге

| 80GGA | |||||

|---|---|---|---|---|---|

Вычет на пожертвования на научные исследования или развитие сельских районов. Пожертвования подлежат вычету по следующим категориям:

Примечание: В соответствии с данным разделом не допускается вычет в отношении пожертвований наличными, превышающих 2000 рупий, или если валовой общий доход включает доход от прибыли / доходов от бизнеса / профессии. |

| 80ГГБ | |||

|---|---|---|---|

| Сумма, внесенная в политическую партию или избирательный фонд, допускается в качестве вычета (при соблюдении определенных условий) |

| ||

| 80IAC | |||

|---|---|---|---|

| Прибыль и прибыль, полученные правомочным стартапом от указанного бизнеса |

| ||

| 80IB |

|---|

Вычет прибыли и прибыли от определенных промышленных предприятий, кроме предприятий по развитию инфраструктуры — 100% прибыли в течение 10 лет с АГ, в котором он утвержден уполномоченным органом (если он утвержден после 31 марта 2000 г. |