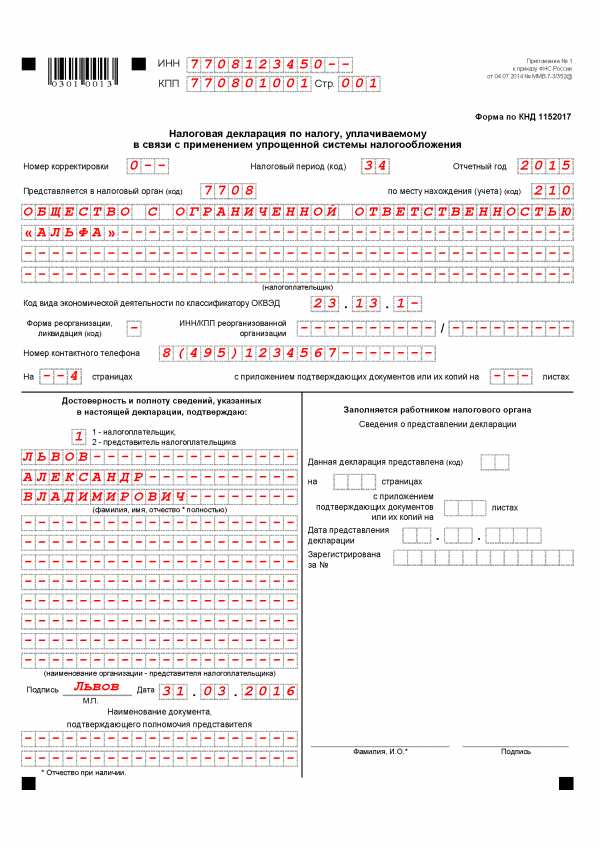

Декларация по налогу при УСН (организации) за 2018 г. Декларация упрощенка 2018

Декларация по налогу при УСН (ИП) за 2018 г.

Декларация по УСН: кто сдает

Представить декларацию по налогу при УСН должны ИП, применявшие в отчетном году этот спецрежим (п. 1 ст. 346.23, п. 1 ст. 346.12 НК РФ).

Декларация по УСН: бланк

Скачать налоговую декларацию по УСН можно через систему КонсультантПлюс. Ознакомиться с формой декларации вы можете ниже.

Куда сдавать декларацию по УСН

ИП представляют УСН-декларацию в ИФНС по месту своего жительства (п. 1 ст. 346.23 НК РФ).

Срок декларации по УСН

Крайний срок представления декларации по УСН зависит от ситуации (пп. 2 п. 1, п. 3 ст. 346.23 НК РФ):

| ИП отчитывается по итогам отчетного года | Не позднее 30 апреля года, следующего за отчетным |

| ИП «слетел» с УСН | Не позднее 25 числа месяца, следующего за кварталом «слета» с УСН |

При нарушении срока подачи декларации ИП оштрафуют (п. 1 ст. 119 НК РФ). А если просрочка составит более 10 рабочих дней, то предпринимателю также будут приостановлены операции по его банковским счетам (пп. 1 п. 3, пп. 2 п. 11 ст. 76 НК РФ).

Рассчитать сумму штрафа за несвоевременную сдачу декларации вам поможет наш Калькулятор.

Состав декларации по УСН

Декларация состоит из:

- Титульного листа;

- Раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- Раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

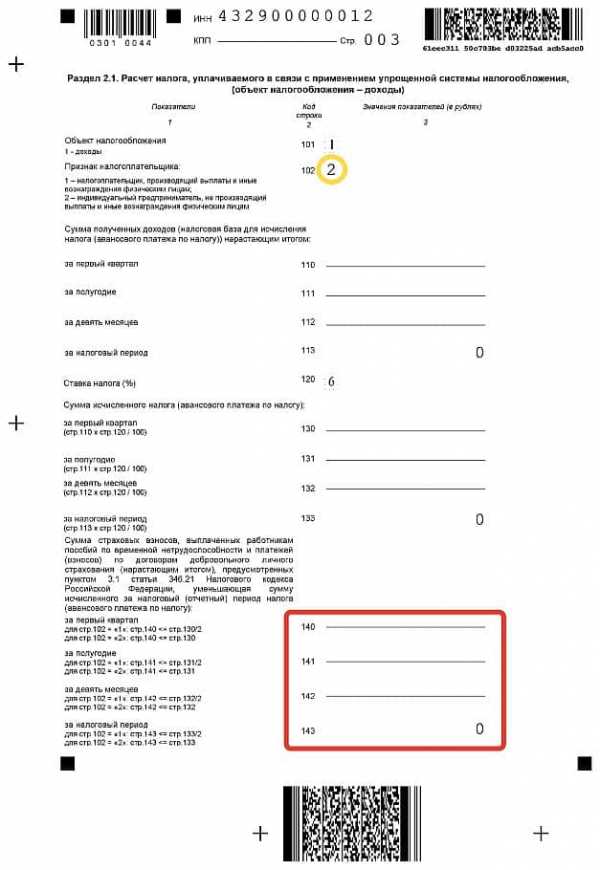

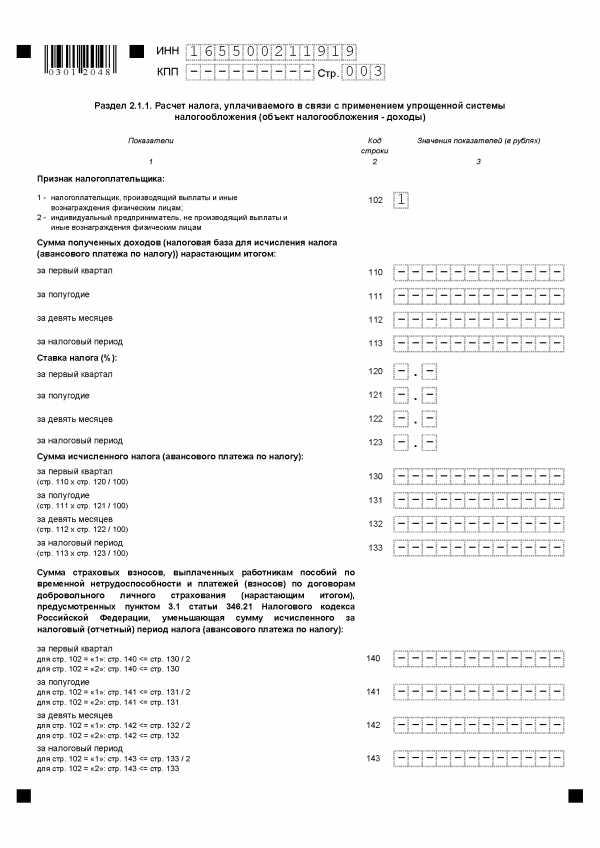

- Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- Раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»;

- Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- Раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Состав декларации, представляемой ИП, зависит от объекта обложения, который он применяет:

| «Доходы» | — Титульный лист; — Раздел 1.1; — Раздел 2.1.1 Если ИП уплачивает торговый сбор, то в составе декларации он должен представить раздел 2.1.2 |

| «Доходы минус расходы» | — Титульный лист; — Раздел 1.2; — Раздел 2.2 |

Раздел 3 должны заполнить и представить ИП, которые в отчетном году получили средства целевого финансирования, целевые поступления и другие средства, указанные в п. 1, 2 ст. 251 НК РФ.

Заполнение декларации по УСН

Остановимся на некоторых моментах порядка заполнения декларации по УСН:

- Декларация должна быть заполнена чернилами черного, синего или фиолетового цвета (п. 2.3 Порядка заполнения декларации по УСН, утв. Приказом ФНС от 26.02.2016 N ММВ-7-3/99@ (далее — Порядок)).

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «001» (п. 2.2 Порядка).

- Текстовые поля декларации заполняются печатными заглавными буквами (п. 2.4 Порядка).

- Стоимостные показатели указываются в декларации в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля (п. 2.1 Порядка).

- Ошибки в декларации нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2.3 Порядка).

- Нельзя распечатывать декларацию двусторонним способом (п. 2.3 Порядка).

- Скрепление листов декларации, приводящее к порче бумажного носителя, недопустимо (п. 2.3 Порядка).

- Если ИП представляет первичную декларацию, то в поле «Номер корректировки» он должен указать «0--». При подаче первой уточненной декларации указывается «1--», второй – «2--» и т.д. (пп. 2 п. 3.2 Порядка).

Более подробно ознакомиться с правилами заполнения декларации по УСН вы можете в вышеупомянутом Порядке.

Декларация по УСН: налоговый период (код)

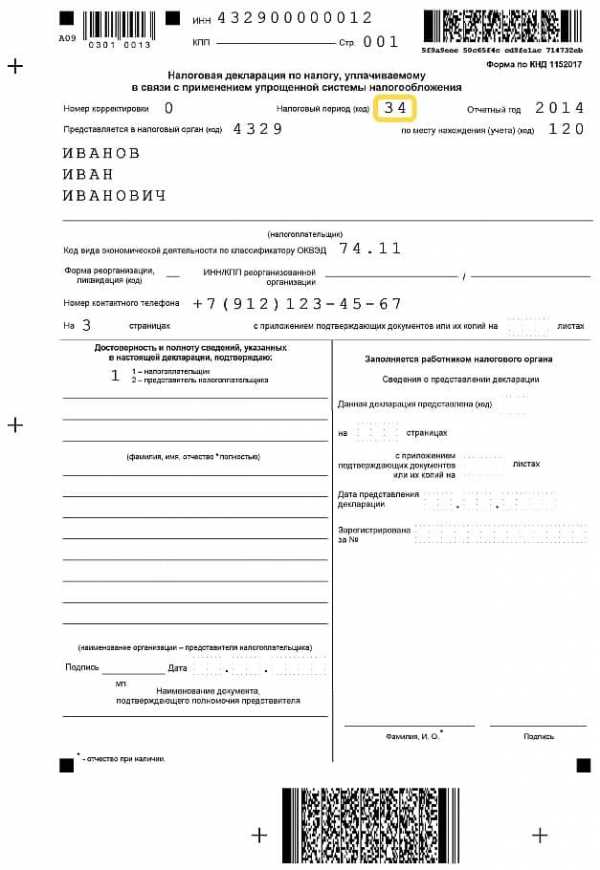

При заполнении титульного листа декларации ИП в числе прочих сведений должен указать код налогового периода (пп. 3 п. 3.2 Порядка, Приложение № 1 к Порядку):

| За календарный год | 34 |

| За последний налоговый период при прекращении деятельности ИП | 50 |

| За последний налоговый период при переходе на иной режим налогообложения | 95 |

| За последний налоговый период при прекращении УСН-деятельности | 96 |

Другие коды в декларации по УСН

Помимо налогового периода, в виде кодов в декларации указывается следующая информация:

Проверка декларации по УСН

Проверить правильность заполнения декларации можно при помощи контрольных соотношений, разработанных ФНС (Письмо ФНС от 30.05.2016 N СД-4-3/9567@).

glavkniga.ru

Декларация по УСН будет отменена с 2019 года

Ранее президент РФ Владимир Путин ставил задачу Правительству рассмотреть вопрос об отмене декларации по УСН для тех организаций и индивидуальных предпринимателей, кто применяет упрощенную систему налогообложения. Данная мера направлена на сокращение ненужной нагрузки по сдаче лишней отчетности.

Кто не будет сдавать декларацию по УСН

Согласно внесенному на рассмотрение документу организации и ИП, которые ранее предоставляли в ФНС декларацию по УСН будут освобождены от данной отчетности. Однако это касается тех, кто применяется онлайн кассы, а они в основном применяются в розничной продаже.

Данная мера основывается на том, что онлайн кассы и так передают всю необходимую информацию в ФНС п операциям купли-продажи. На основании данной информации налоговики смогут сами осуществить начисление налога.

Затем инспектора либо будут выставлять требование об уплате налога, либо списание будет производиться автоматически с расчетного счета хозяйствующего субъекта. Означает, что это будет проще? Вероятно да, но скорее всего в переходный период возникнет не мало вопросов.

Внимание! Очевидно, что те кто не применяет онлайн кассы, например, если ООО или ИП работают только по расчетному счету – декларации будут сдавать как и прежде. Либо в дальнейшем контроль по операциям по банку будет полностью передан ФНС.

В какие сроки отменят сдачу декларации

Согласно паспорта проекта пакет поправок должен быть рассмотрен Правительством 17 сентября, а вступить в действие данная мера должна до 20 декабря 2019 года. Т.е. получается, что пока отчетность за 2018 год будет сдаваться в обычном режиме.

Изменения в работе ККМ в связи с нововведениями

Для того, чтобы налоговики смогли рассчитать налог по УСН с 1 января, согласно приказа ФНС № ММВ-7-20/207@ от 09.04.2018 зарегистрированного 25 июля в Минюсте, вводятся новые правила работы с ККТ. С нового года упрощенцы должны будут изменить реквизиты чеков и пробивать их на все операции, которые прописаны в НК.

Внимание! В настоящее время не обязательно бить чеки на операции по расходам на дивиденды, взносам, штрафам и пени от покупателей, безвозмездным поступлениям, пособиям и т.д. Получается, что с одной стороны убрали одну годовую отчетность, а прибавят лишней работы кассирам.

buhproffi.ru

Налоговая декларация для ИП по упрощенке в 2018

Каким бы прибыльным бизнесом не занимался ИП, периодически происходят ситуации, когда поступающая на счет величина дохода не соответствует желаемому. Но даже в таких ситуациях нулевая налоговая декларация для ИП по упрощенке в 2018 году обязана быть предоставлена в срок в ФНС.

Каждый ИП обязан своевременно передать в ФНС декларацию. Подача декларации является обязательной процедурой. В случае отсутствия дохода упрощенцы должны предоставить нулевую декларацию.

Когда и зачем должна подаваться нулевая декларация

Передача данного вида документа упрощенцами предоставляется в ФНС раз в год.

Нулевая прибыль может быть подана в декларации лишь в трех случаях. Чаще всего основной причиной упрощенцы указывают отсутствие дохода. Но есть и другие.

Подаваться нулевая декларация может также в начале ведения деятельности. То есть если процесс регистрации ИП закончился как раз к окончанию налогового периода, то фактически он не мог осуществить финансовую деятельность, а значит, и получение прибыли в этой ситуации невозможно. Регулярно предоставляется нулевая декларация и упрощенцами, чей вид деятельности носит сезонный характер.

Такого термина, как «нулевая декларация», в законодательстве нет. Декларация — стандартный документ, предоставляющий информацию о доходах упрощенца. Вследствие отсутствия движения средств в нем указывается нулевая доходность. Подача такой декларации устраняет вероятность создания налоговой базы, используемой впоследствии в проведении перечисления в бюджет средств.

Стоит учесть, что даже при временной остановке ведения деятельности упрощенец обязан подавать декларацию. При не предоставлении ее в указанный срок ФНС имеет право наложить на ИП штрафные санкции.

Не стоит думать, что предоставляемая в налоговую нулевая декларация по упрощенке являет собой пустой документ. Он обязан быть полностью заполнен требуемой информацией. Даже при нулевой отчетности должны быть проведены расчеты налоговой базы. И хотя после отнимания всех расходов появится лишь сумма убытка, избежать оплаты налога не получится. ИП обязан осуществить оплату налога, величина которого составляет 1% дохода.

Исключением являются только те ИП, которые в виде объекта налогообложения используют поступающие доходы. При их фактическом отсутствии, то есть нулевом доходе, уплата налога не осуществляется.

Когда подавать и как заполнять декларацию

Подача документа с нулевым доходом упрощенцем должна быть предоставлена в ФНС за 2017 год до 30 апреля 2018 года. Декларация относится к обязательным документам, предоставляемым упрощенцами в указанный срок независимо от величины полученного за указываемый период дохода. Если в штате ИП числятся наемные работники, то при отсутствии дохода помимо нулевой декларации они обязаны передавать данные о численности работников, а также каждый квартал предоставлять информацию о расчетах РСВ-1, 4–ФСС.

Помимо этих видов расчетных документов, ИП также должен ежемесячно сдавать расчет СЗВ-М. При заполнении декларации при нулевом доходе ИП не осуществляется расчет налоговых сумм. Это единственный отличительный момент в сравнении с декларацией, заполняемой УСН при наличии дохода. Прочие требования, предъявляемые к заполнению документа, должны выполняться всеми ИП, использующими УСН.

Общие правила состоят из 8 пунктов:

- При заполнении документа на бумаге вносимые слова должны состоять только из печатных заглавных букв. В случае оформления документа на компьютере следует выбирать шрифт Courier New, кегль 16-18.

- Внесенные суммы отражаются только в полных рублях.

- Наличие помарки либо исправления является недопустимым.

- Для заполнения документа можно использовать пасту лишь черного цвета.

- Буквы должны быть вписаны в отдельные клетки.

- Во всех неиспользованных клетках должен стоять прочерк.

- Ноль не отражается в документе, вместо него ставится прочерк.

- Данный вид отчета прошивке не подлежит.

Упрощенка дает возможность многим ИП начать свою деятельность. Но от нулевой доходности никто не застрахован, причин для приостановления ведения деятельности много. Однако декларацию даже с нулевой отчетностью необходимо предоставлять в ФНС в срок.

saldovka.com

Декларация упрощенная система налогообложения 2018 бланк

Все юридические лица или ИП, использующие упрощенную систему налогообложения, обязаны представлять инспекторам налоговую декларацию по установленной форме. Бланки налоговой декларации по упрощенной системе 2018 года утверждены Приказом ИФНС РФ № ММВ-7-3/99.

Содержание статьи

Отчетность при упрощенной системе налогообложения

Упрощенцы заполняют налоговую отчетность в таких случаях:

- при ведении хозяйственной деятельности и получении прибыли;

- при отсутствии ведения деятельности и отсутствии прибыли;

- при закрытии предприятия.

С учетом данных, которые отражает декларация упрощенная система налогообложения 2018 (бланк ее можно скачать на нашем сайте) выделяются:

- декларация, отображающая показатели ведения деятельности;

- нулевая декларация.

Как понятно из определений, отличие этих документов состоит в том, что в первом случае налогоплательщик отражает показатели ведения деятельности по системе УСН, а во втором случае – представляется нулевая документ с нулевым расчетом, так как предприятие в отчетном периоде не вело хозяйственной деятельности, либо отсутствует база для исчисления налога по УСН.

Руководствуясь положениями налогового законодательства, система УСН предполагает два вида налоговой ставки: 6% и 15%. В зависимости от ставки налогообложения бланк упрощенной налоговой декларации 2018 года будет отражать данные в соответствующих разделах:

- Декларация по УСН 6% (доходы). Заполняется Титульный лист и Разделы 1.1, 2.1.1. Если налогоплательщик производит уплату торгового сбора, дополнительно формируется Раздел 2.1.2.

- Декларация по УСН 15% (доходы минут затраты). Заполняется Титульный лист, Раздел 1.2, 2.2.

Отметим, что заполнение упрощенной налоговой декларации за 2018 год подразумевает внесение данных в Раздел 3 как плательщиками, применяющими ставку налогообложения 6%, так и ставку налога 15%, но при условии получения целевого финансирования или иных поступлений, указанных в статье 251 Налогового Кодекса РФ.

Условия и порядок перехода на УСН в 2018 году

Информация, отражающаяся в документе

Перед тем, как заполнить упрощенную налоговую декларацию 2018 года необходимо знать, какая информация в ней отражается:

- При уплате налогового обязательства с полученной в периоде отчетности прибыли в документе указывается сумма полученного дохода и величина разрешенных затрат (при исчислении базы налогообложения, как доходы минус расходы).

- Отражается сумма начисленных и уплаченных взносов по страхованию, выплат работникам за период временной нетрудоспособности. В том числе указывается сумма уплаченного торгового сбора, при условии, что предприятие осуществляет хозяйственную деятельность, подлежащую уплате данного сбора.

- Сумма начисленных авансов, а также уплаченная в бюджет. По итогам налогового периода (года) сумма авансовых платежей уменьшает сумму налога к уплате.

Новая форма упрощенной налоговой декларации 2018 года была утверждена Приказом ИФНС № ММВ-7-3/99 от 26 февраля 2016 года. Если в 2017 году налогоплательщикам разрешалось использовать еще старый образец налогового документа, то в 2018 году все будут обязаны применять новую налоговую отчетность.

Налоговая декларация УСН (бланк)

Правила формирования налоговой декларации

Заполнение декларации по упрощенной системе налогообложения 2018 года производится с учетом основных правил:

- Документ может заполняться в электронном виде с применением специализированных программ и онлайн сервисов. Если декларация составляется от руки, то используются черные или синие чернила, пишутся только печатные буквы. Наименование предприятия или ФИО заполняются заглавными печатными буквами.

- Каждый лист документа нумеруется в трехзначном значении, например, «001», «002»… и т.д.

- Числовые показатели указываются в целых рублях, применяется математическое правило округления.

- Налоговая декларация упрощенная система налогообложения 2018 бланк в пустых строках отражает знак «-».

- При заполнении строк, отражающих авансовые расчеты, следует указывать сумму начисленных платежей, а не уплаченных.

- Каждый раздел документа утверждается подписью ответственного лица и проставляется дата заполнения. Если предприятие использует в своей деятельности печать, то ее оттиск ставится в указанном месте (на Титульном листе).

- Заполненная с учетом все правил, форма декларации упрощенная система налогообложения 2018 года скрепляется обычной скрепкой.

- Не допускается использование корректирующих средств.

Способ представления налоговой декларации

Руководствуясь законодательными положениями, декларация может представляться налогоплательщиками в контролирующий орган одним из трех способов:

- При личном посещении инспектора фискальной службы. Это может сделать, как сам налогоплательщик, так и его представитель при наличии доверенности на его имя. Если документ формируется на бумаге, необходимо подготовить две копии, одна из которых передается в налоговую службу, а вторая с визой о принятии остается у налогоплательщика.

- Посредством почтового отправления. Заполненный бланк декларации упрощенной системы за 2018 год отправляется по почте в виде письма с описью вложения. Дата квитанции об оплате почтового перевода будет считаться датой сдачи налогового документа.

- Путем электронного письма через ТКС. Для того чтобы иметь возможность составлять электронные документы и отправлять их через ТКС, нужно оформить цифровую печать и электронную подпись руководителя и ответственного работника.

Единая упрощенная декларация

Форма единой упрощенной декларации 2018 года (ЕУД) сдается субъектами предпринимательской деятельности, использующие УСН, в ситуации, когда в периоде отчетности у них отсутствовала база налогообложения, то есть по каким-либо причинам не вели производство. Представляя ЕУД, юридические лица и ИП освобождаются от обязанности представлять в налоговую несколько «нулевых» деклараций.

Опираясь на Порядок заполнения единой упрощенной налоговой декларации 2018 года, для ее составления необходимо выполнение таких важных условий:

- Отсутствие в периоде отчетности финансовых операций, отражающих движение денежных средств по счетам или по кассе.

- Отсутствие у субъекта предпринимательской деятельности объектов, формирующих базу налогообложения.

Данные условия могут распространяться также на компании или ИП, которые только стали на учет в налоговом органе и еще не успели в периоде отчетности произвести каких-либо операций. Как показывает практика, единая упрощенная налоговая декларация 2018, бланк ее утвержден Приказом Министерства Финансов РФ № 62н, сдается крайне редко, так как таких предприятий, удовлетворяющие выше обозначенным условиям практически нет. И нужно отметить, что те субъекты, которые считают, что вправе сдать ЕУД ввиду отсутствия в отчетном периоде получения прибыли, ошибаются. Напомним, что отсутствие операций обозначает отсутствие любого финансового движения на счетах или в кассе, а ведь затраты фирмы на различные производственные нужды также подходят под статью движения денежных средств.

LawCount.ru

lawcount.ru

Декларация по налогу при УСН (организации) за 2018 г.

Декларация по УСН: кто сдает

Представить декларацию по налогу при УСН должны организации, применявшие в отчетном году этот спецрежим (п. 1 ст. 346.23, п. 1 ст. 346.12 НК РФ).

Декларация по УСН: бланк

Скачать налоговую декларацию по УСН можно через систему КонсультантПлюс. Ознакомиться с формой декларации вы можете ниже.

Куда сдавать декларацию по УСН

Организации представляют УСН-декларацию в ИФНС по месту своего нахождения (п. 1 ст. 346.23 НК РФ).

Срок декларации по УСН

Крайний срок представления декларации по УСН зависит от ситуации (пп. 1 п. 1, п. 3 ст. 346.23 НК РФ):

| Организация отчитывается по итогам отчетного года | Не позднее 31 марта года, следующего за отчетным |

| Организация «слетела» с УСН | Не позднее 25 числа месяца, следующего за кварталом «слета» с УСН |

При нарушении срока подачи декларации организации будет начислен штраф (п. 1 ст. 119 НК РФ). А если просрочка составит более 10 рабочих дней, то ей также будут приостановлены операции по банковским счетам (пп. 1 п. 3 ст. 76 НК РФ).

Рассчитать сумму штрафа за несвоевременную сдачу декларации вам поможет наш Калькулятор.

Состав декларации по УСН

Декларация состоит из:

- Титульного листа;

- Раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- Раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- Раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- Раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»;

- Раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- Раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Состав декларации, представляемой конкретной организацией, зависит от объекта обложения, применяемого этой организаций:

| «Доходы» | — Титульный лист; — Раздел 1.1; — Раздел 2.1.1 Если организация уплачивает торговый сбор, то ей нужно в составе декларации представить раздел 2.1.2 |

| «Доходы минус расходы» | — Титульный лист; — Раздел 1.2; — Раздел 2.2 |

Раздел 3 должны заполнить и представить организации, которые в отчетном году получили средства целевого финансирования, целевые поступления и другие средства, указанные в п. 1, 2 ст. 251 НК РФ.

Заполнение декларации по УСН

Остановимся на некоторых моментах порядка заполнения декларации по УСН:

- Декларация должна быть заполнена чернилами черного, синего или фиолетового цвета (п. 2.3 Порядка заполнения декларации по УСН, утв. Приказом ФНС от 26.02.2016 N ММВ-7-3/99@ (далее — Порядок)).

- Страницы нумеруются, начиная с Титульного листа – ему присваивается номер «001» (п. 2.2 Порядка).

- Текстовые поля декларации заполняются печатными заглавными буквами (п. 2.4 Порядка).

- Стоимостные показатели указываются в декларации в полных рублях: значения менее 50 коп. отбрасываются, более 50 коп. – округляются до рубля (п. 2.1 Порядка).

- Ошибки в декларации нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2.3 Порядка).

- Нельзя распечатывать декларацию двусторонним способом (п. 2.3 Порядка).

- Скрепление листов декларации, приводящее к порче бумажного носителя, недопустимо (п. 2.3 Порядка).

- Если организация представляет первичную декларацию, то в поле «Номер корректировки» она должна указать «0--». При подаче первой уточненной декларации указывается «1--», второй – «2--» и т.д. (пп. 2 п. 3.2 Порядка).

Более подробно ознакомиться с правилами заполнения декларации по УСН вы можете в вышеупомянутом Порядке.

Декларация по УСН: налоговый период (код)

При заполнении титульного листа декларации организация в числе прочих сведений должна указать код налогового периода (пп. 3 п. 3.2 Порядка, Приложение № 1 к Порядку):

| За календарный год | 34 |

| За последний налоговый период при реорганизации/ликвидации организации | 50 |

| За последний налоговый период при переходе на иной режим налогообложения | 95 |

| За последний налоговый период при прекращении УСН-деятельности | 96 |

Другие коды в декларации по УСН

Помимо налогового периода, в виде кодов в декларации указывается следующая информация:

Проверка декларации по УСН

Проверить правильность заполнения декларации можно при помощи контрольных соотношений, разработанных ФНС (Письмо ФНС от 30.05.2016 N СД-4-3/9567@).

glavkniga.ru

Налоговая декларация для ИП на упрощенке 2018

Каким бы прибыльным видом бизнеса не занимался ИП, периодически поступающая на счет величина дохода не соответствует желаемому. Но даже в таких ситуациях нулевая налоговая декларация для ИП на упрощенке в 2018 году обязана быть предоставлена в срок в ФНС.

Несмотря на величину дохода, полученного за последний налоговый период, каждый ИП обязан своевременно передать в ФНС декларацию. Подача декларации является обязательной процедурой, от нее нет освобождения ни для одного ИП, даже в случае получения нулевого дохода. Это относится и к упрощенцам. В этой ситуации они обязаны предоставить нулевую декларацию.

Когда и зачем должна подаваться нулевая декларация

Передача данного вида документа упрощенцами осуществляется в ФНС раз в год. Несмотря на то, что в каждом виде деятельности периодически происходят спады и подъемы в прибыльности, в действительности нулевая прибыль может быть обозначена в декларации лишь в трех случаях. Чаще всего в ситуации с предоставлением налоговой декларацией основной причиной упрощенцы указывают отсутствие дохода. Но помимо этой причины, есть и другие.

Подаваться ИП нулевая декларация может также в начале введения деятельности. То есть если процесс регистрации ИП закончился как раз к окончанию налогового периода, то фактически он не мог осуществить финансовую деятельность, а значит, и получение прибыли в этой ситуации невозможно. Регулярно предоставляется нулевая декларация и упрощенцами, чей вид деятельности носит сезонный характер.

Несмотря на то, что многие упрощенцы привыкли к «нулевой декларации», в действительности такого термина в законодательстве нет. Декларация считается стандартным документом, предоставляющим информацию о доходах упрощенца. И вследствие отсутствия движения средств за указываемый период, в нем указывается нулевая доходность. Подача такой декларации устраняет вероятность создания налоговой базы, используемой впоследствии в проведении перечисления в бюджет средств.

Стоит учесть, что по закону даже при временной остановке ведения деятельности упрощенец обязан подавать декларацию. При не предоставлении ее в указанный срок ФНС имеет право наложить на ИП штрафные санкции.

Не стоит думать, что предоставляемая в налоговую нулевая декларация по упрощенке являет собой пустой документ. Она обязана быть полностью заполнена требуемой информацией. При нулевой отчетности должны быть проведены расчеты налоговой базы. И хотя после вычета всех расходов появится лишь сумма убытка, избежать оплаты налога не получится. ИП обязан осуществить оплату налога, величина которого составляет 1% дохода.

В виде исключения являются только те ИП, которые в виде объекта налогообложения применяют поступающие доходы. При их фактическом отсутствии, то есть нулевом доходе, уплата налога упрощенцем не осуществляется.

Когда подавать и как заполнять декларацию

Подача документа с нулевым доходом упрощенцем должна представиться в ФНС за 2016 год к концу апреля 2018 года, а именно до 30 числа. Декларация относится к обязательным документам, предоставляемым в указанный срок. Если в штате ИП числятся наемные работники, то при отсутствии дохода, помимо нулевой декларации, они обязаны передавать данные о численности имеющихся в штате работников, а также каждый квартал передавать информацию о расчетах РСВ-1, 4–ФСС.

ИП также обязан ежемесячно предоставлять расчет СЗВ-М. При заполнении самой декларации при нулевом доходе ИП не осуществляется расчет налоговых сумм. Отсутствие этой процедуры при заполнении нулевой декларации является единственным отличительным моментом в сравнении с декларацией, заполняемой УСН при наличии дохода. Все другие требования, предъявляемые к заполнению данного вида документа, должны выполняться всеми ИП, пользующимися УСН.

Так, общие правила состоят из 8 пунктов:

- При заполнении документа бумажного вида вносимые слова должны состоять только из печатных заглавных букв. В ситуации с оформлением документа на компьютере следует выбирать шрифт Courier New, величина его может быть от 16 до 18.

- Внесенные суммы отражаются только в полных рублях.

- Наличие помарки либо исправления недопустимо.

- Для заполнения документа можно применять чернила лишь черного цвета.

- Буквы должны быть вписаны в отдельные клетки.

- Во всех неиспользованных клетках должен стоять прочерк.

- Ноль не отражается в документе, вместо него ставится прочерк.

- Данный вид отчета прошивке не подлежит.

Упрощенка дает возможность многим ИП начать свою деятельность. Но от нулевой доходности никто не застрахован, причин для приостановления ведения деятельности много. Предоставлять декларацию ИП должен всегда.

saldovka.com